Introducción

La política fiscal y los procesos de consolidación presupuestaria

Descripción de la evolución de sus finanzas públicas

- República Checa

- Estonia

- Letonia

- Lituania

- Hungría

- Polonia

- Eslovenia

- Eslovaquia

- Rumanía

- Bulgaria

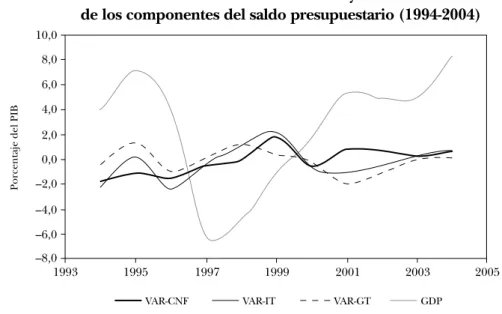

En el período comprendido entre 1999 y 2004 se produjo una reducción significativa de la presión fiscal y una reducción del gasto público. Sin embargo, cabe señalar que la reducción de la presión fiscal también ha sido una característica del segundo período identificado, que comenzó en 2001.

Una valoración de los procesos de consolidación

Dado este escenario de ausencia de diferencias ideológicas discernibles, parece razonable esperar que el diseño de la institución presupuestaria siga un enfoque basado en la delegación al Ministro de Finanzas. Fase de planificación de la política fiscal y programación presupuestaria y programación presupuestaria.

Teoría de las instituciones fiscales y evidencia empírica de su

Tipos de instituciones fiscales

- La dirección de la política presupuestaria en un modelo

- La dirección de la política presupuestaria en un modelo

- Un modelo mixto para la dirección de la política

Por el contrario, el Parlamento tiene una posición fuerte en este proceso, especialmente cuando se trata de monitorear la implementación del presupuesto. En la fase de preparación del presupuesto, existen una serie de reglas que ayudan a fortalecer la posición del Ministro de Finanzas. Entonces, si asumimos un escenario en el que el gobierno cuenta con el apoyo de dos partidos políticos (A y B), al que pertenece el Ministro de Ha.

Dentro del gobierno, el Ministro de Finanzas también puede desempeñar un papel relevante, aunque este papel será necesariamente más limitado que con el enfoque de delegación. Si bien en este modelo el Ministro de Finanzas puede desempeñar un papel relevante en la supervisión y control del comportamiento de gasto de los ministros sectoriales, su peso debe ser necesariamente menor que en el enfoque de delegación, en la medida en que los partidos de la coalición asumen que el comportamiento de el Ministro de Finanzas tiene como objetivo promover los intereses de su propio partido. Según el enfoque de compromiso, el ejercicio del poder de controlar a los ministros recae en el parlamento.

La diferencia sería que el acuerdo en el método de compromiso no es el resultado de una negociación con los socios de la coalición política, sino dentro del gabinete de gobierno.

El papel de los sistemas políticos en la elección de las instituciones

La competencia entre partidos dentro del sistema político de un país determina la probabilidad real de cambio de gobierno. En cuanto a la ubicación de los partidos en el espacio ideológico, se trata de una cuestión cuyo debate tiene una larga tradición en la ciencia política. Por tanto, no es extraño encontrar instituciones presupuestarias de este tipo feudal en países donde no existen lineamientos estables en el modelo político de gobierno, ya que el escenario de inestabilidad política impide tanto la aceptación de la delegación como lineamiento del proceso presupuestario, como la la adopción de los acuerdos, que define el modelo de compromiso.

Sin embargo, no necesariamente tiene que ser al revés, ya que incluso si el sistema de partidos está estabilizado y hay, por ejemplo, tres partidos igualmente fuertes con apoyo electoral estable, el grado de competencia puede seguir siendo alto. Una volatilidad muy alta del sistema de partidos puede ser perjudicial para la consolidación de la democracia, mientras que un cierto grado de cambio en el apoyo a los partidos puede ser una indicación de que el sistema de partidos refleja cambios en las preferencias de los votantes (Birch, 2001). En consecuencia, este enfoque es predecible incluso en aquellos países con gobiernos de coalición estables en el tiempo, generalmente formados por partidos con diferencias ideológicas mínimas.

La influencia de la situación económica en el ciclo electoral indica en cualquier caso que la permanencia de este tipo de solución institucional será cada vez menor.

La teoría sobre las formas de gobierno del proceso presupuestario

En la mayoría de los casos, estas predicciones teóricas se ajustan a hechos empíricamente contradictorios basados en la información recopilada en la siguiente parte del trabajo. En los dos cuadros siguientes presentamos la clasificación de cada país estudiado según una forma particular de gobernanza del proceso presupuestario, incluyendo con fines ilustrativos la información proporcionada por Hallerberg, Strauch y Von Hagen (2004) para la UE-15. los países que la componían antes de la ampliación del 1 de mayo de 2005. Como puede verse, sólo 6 de los 25 miembros actuales de la UE (excluidos Malta y Chipre) adoptan un enfoque de delegación pura al gestionar el proceso presupuestario.

Sin embargo, si entramos en los detalles de las instituciones fiscales de cada país, se pueden observar diferencias significativas en las distintas fases presupuestarias entre los países de la última ampliación, más Rumania y. Bulgaria y los países de la llamada UE de los 15, incluso aquellos que adoptan un modelo de gobernanza del proceso presupuestario que hemos considerado igual. Por regla general, como se desprende de la información que se presenta en el próximo capítulo, esto no ocurre en el caso de los países de Europa central y oriental.

Fuente: Elaboración propia con información basada en Von Hagen, Hallett y Strauch (2001), Gleich (2003), Hallerberg, Strauch y Von Hagen (2004), Yalloutinen (2004) e información institucional obtenida de los gobiernos de los países de la ampliación, considerada en el estudiar.

Descripción de los procesos presupuestarios y su perspectiva

- La fase de planificación de la política fiscal y la programación

- La fase de discusión y aprobación del Presupuesto

- La fase de ejecución del Presupuesto anual

Así, en la fase de planificación y elaboración del presupuesto encontramos el papel fundamental del Ministro de Hacienda y del Consejo de Ministros. Finalmente, como recalcábamos, decidimos establecer un subproceso independiente de carácter personal, en el que intentamos recoger el papel del Ministro de Hacienda en el marco de la planificación plurianual y en la elaboración del Presupuesto anual. Se tomaron en cuenta cuatro variables que caracterizaron el comportamiento del Ministro de Hacienda en el proceso de elaboración del presupuesto.

La tercera variable considerada es la forma en que se resuelven las controversias entre el Ministro de Finanzas y los ministros responsables de cada área de gasto. La existencia de un derecho de veto sobre la propuesta presupuestaria, la posibilidad de redistribuir los temas entre áreas de gasto y el control de la agenda en el proceso son elementos que, en nuestra opinión, demuestran el liderazgo del Ministro de Hacienda en esta etapa del proceso. determinar el presupuesto. . Como se mencionó, en esta fase identificamos un conjunto de variables que determinarán de manera residual qué poder de decisión tiene el Ministro de Hacienda en la fase clave para la existencia del presupuesto.

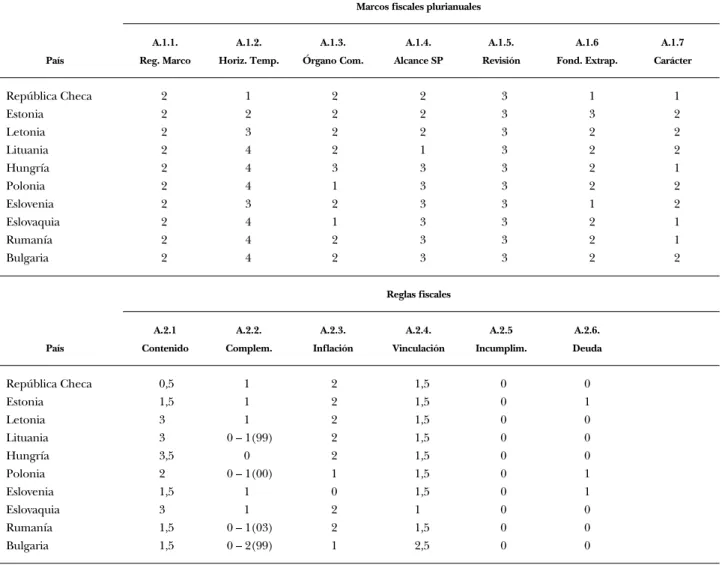

La Tabla 4.1 incluye valores que definen los cuatro subprocesos integrados en la fase de presupuestación.

Índices de funcionamiento de las instituciones presupuestarias

A diferencia de la sugerencia de Gleich (2003), también optamos por una distribución equitativa de los pesos correspondientes a cada proceso dentro de los tres índices principales que representan cada fase del proceso presupuestario. Como notamos, el peso establecido para cada uno de los cuatro hilos es el mismo, 0,25. b) Índice institucional de la fase de aprobación parlamentaria:. El Cuadro 4.5a presenta la información del índice global resultante de la agregación de los tres índices básicos, con un peso de 1/3 para cada uno de ellos.

Fuente: Elaboración propia con base en información de los sitios web de las instituciones de cada país y a partir de investigaciones de Yalloutinen (2004). Fuente: Elaboración propia con base en información de los sitios web de las instituciones de cada país y a partir de investigaciones de Yalloutinen (2004). convertir el índice correspondiente a la fase de aprobación en dos índices. Como se puede observar, existen coincidencias aproximadas en el orden de los países, bastante notorias al comparar nuestra alternativa 2 con el índice global obtenido por Yalloutinen (2004).

En el Cuadro 3.1 señalamos que Eslovenia y Hungría son países de reciente ampliación, cuyas características institucionales determinaron claramente el diseño de acuerdo con el enfoque de delegación.

El papel desempeñado por los Programas Económicos

Descentralización política e implicaciones para la implementación

En cuanto a Polonia, no existe un marco jurídico específico para la coordinación de las políticas fiscales, como ocurre en Hungría. El Cuadro 5.1a muestra los resultados de la estimación de MCO del modelo básico para todo el período y con la definición de los procesos que componen la institución presupuestaria, según la alternativa 1 propuesta. A la hora de determinar la conducción de la política fiscal se consideraron dos opciones.

Como puede verse, las estimaciones mejoran significativamente para ambas definiciones de la variable dependiente. Entre los factores actuales, el empleo y su correlación con la tasa de actividad de la economía han merecido mucha atención. La capacidad de acceder a cambios presupuestarios de facto implica un riesgo muy alto de laxitud en el cumplimiento de las metas fiscales.

Desde 2003 es profesor investigador junto con Ramón y Cajal en el Departamento de Economía Aplicada-II de la Universidad Complutense de Madrid. DT 01/06 El efecto de la inmigración en las perspectivas laborales de los trabajadores nacionales: evidencia para España. DT 08/06 Efectos de la confianza en la información contable sobre el coste de la deuda.

Análisis empírico y resultados

Conclusiones y posibles extensiones

El segundo conjunto de resultados alcanzados por la investigación consiste en el uso de postulados teóricos sobre las formas de gobernanza del proceso presupuestario para identificar las opciones seguidas en los países estudiados de la ampliación de la UE. En definitiva, el análisis institucional permitió concluir que sólo 6 de los 25 miembros actuales de la UE (excluidos Malta y Chipre) siguen un modelo de delegación pura en la gestión de su actividad presupuestaria. El tercer conjunto de resultados de la investigación proviene de la creación de índices de evaluación comparativa de varios procesos que definen la institución presupuestaria en los países considerados de la ampliación de la UE.

Finalmente, este capítulo de conclusiones discute los resultados alcanzados en el análisis empírico que es el objetivo principal del estudio. La literatura sobre la economía político-institucional del presupuesto, que ha estado en auge desde mediados de los años 1980, se ha centrado en el análisis de esta relación entre las instituciones y la política fiscal, pero está circulando. El establecimiento de la Unión Económica y Monetaria (UEM) dentro de la UE también ha ayudado a promover este tipo de investigaciones sobre las instituciones fiscales de los países que se han sumado al euro.

DT 04/02 La reforma del IRPF y los determinantes de la oferta de trabajo en la familia española.