Estructura financiera de las empresas y condiciones en el

El endeudamiento del sector privado no financiero

Así, en el caso concreto de los países de la Unión Económica y Monetaria (UEM), el crédito al sector privado no financiero (empresas y hogares) creció a una tasa media anual del 9% entre 2000 y 2008 y alcanzó niveles superiores al 20. . % en Irlanda, Grecia y España desde 2003 (primer año disponible en las estadísticas del BCE) hasta 2008.3 En 2013, la deuda con costes de las empresas españolas siguió cayendo, hasta alcanzar el 130% del PIB.

Estructura financiera de las empresas

El crédito comercial es la segunda fuente más importante de financiación externa para las empresas europeas y representó el 10,4% de la financiación total en 2012. En España, el aumento de la financiación exterior explica alrededor del 45,3% de la variación de la financiación total.

La importancia de la financiación bancaria

Sin embargo, en el período posterior a la crisis, el porcentaje ha disminuido hasta el 17% en 2012, acercándose a los niveles iniciales. Con datos de 2012, las empresas españolas son, tras las griegas, italianas, holandesas y austriacas, las quintas más dependientes de la financiación bancaria, con Bélgica en el extremo opuesto con un porcentaje de sólo el 5,2%.

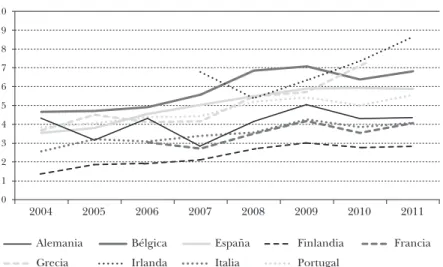

El coste de la financiación y la carga de la deuda

Esta caída del tipo de interés medio de la deuda es un claro incentivo para endeudarse. Las empresas españolas, junto a Portugal, son las que menos capacidad tienen para pagar la deuda con los ingresos generados, ya que el valor del ratio en 2011 es de 7,8.

Las condiciones en el acceso a la financiación: la opinión de

- El problema de acceso a la financiación externa

- Éxito o fracaso en la petición de financiación

- Disponibilidad de financiación

- Términos y condiciones de la financiación bancaria

- Predisposición de los bancos a dar financiación

La primera pregunta de la encuesta que arroja luz sobre la importancia de las restricciones al acceso al financiamiento externo (en general) es la que indaga cuál es el problema más importante que enfrenta la empresa, siendo uno de los motivos el acceso al financiamiento frente a los seis otros. posibles razones (búsqueda de clientes, costo de producción, disponibilidad de personal calificado o gerentes experimentados, competencia, regulación y otros). En relación al resto de países de la eurozona, son las pymes griegas (51%) junto con las italianas (41%) las que perciben que los bancos están menos dispuestos a conceder préstamos, la percepción es incluso más negativa que en España (27%). . , Irlanda (25%) y Portugal (22%).

Las condiciones en el acceso a la financiación: la opinión de

Tras la recuperación de la demanda en los trimestres siguientes, este porcentaje ha vuelto a caer desde mediados de 2011, hasta el -25% en España en abril de 2013. La disponibilidad de financiación privada por parte de las empresas también explica en ocasiones la caída de la demanda de crédito bancario.

La importancia del tamaño

Y en el caso de las grandes empresas ocurre lo mismo, ya que en algunos países su deuda ha disminuido (Alemania y Francia) y en otros ha aumentado. Así, para las pequeñas empresas, mientras disminuyó en España, Bélgica y Alemania, aumentó en Francia, Portugal e Italia. En las grandes empresas, España es el país donde más ha aumentado el peso de la financiación bancaria (casi 9 puntos porcentuales), mientras que ha disminuido en Alemania, Italia y Portugal.

En el balance central anual, los costes medios de financiación de las pequeñas empresas en 2011 son idénticos a los de las grandes empresas. En Italia, por el contrario, las pequeñas empresas han sido las más afectadas por la crisis, y en 2011 soportaron una carga de deuda 12 puntos porcentuales superior a la de las grandes empresas. En cambio, las diferencias entre países son mucho menores para las grandes empresas.

Diferencias sectoriales en el endeudamiento y la estructura

El gráfico 2.2 muestra la dispersión del ratio de apalancamiento total de los países de la zona del euro en 2011. En España, existen pequeñas diferencias en el valor mediano entre grandes, medianas, pequeñas o microempresas. El gráfico 2.23 muestra el ratio de apalancamiento total de los países de la zona del euro por grupo de tamaño en 2011.

El Gráfico 2.30 muestra el promedio ponderado del ratio de apalancamiento total (recursos externos/recursos propios) de las empresas incluidas en cada sector de actividad. En el sector de la construcción, la diferencia entre España y la eurozona en el ratio deuda/costes medios (percentil 75) es de 11 (15) puntos porcentuales. El sector de la construcción es el que presenta el ratio medio más bajo en 2011 (0,94).

Endeudamiento, debilidad y carga financiera

Muestra utilizada

En concreto, sigue el FMI, que analiza la situación financiera de las empresas europeas utilizando Amadeus en el Informe de Estabilidad Financiera Global de octubre de 2013. En el resto de años, las empresas españolas incluidas en la muestra suelen rondar las 300.000, pero en ese año no llegan a las 93.000 observaciones. El cuadro 2.7 muestra la estructura porcentual de los pasivos corporativos agregados de cada país en 2004, 2007 y el último año disponible, 2011, tanto con la muestra completa (panel a) como con la muestra restringida (panel b).

Por otro lado, en el peso de los pasivos a corto plazo en 2007 prácticamente no hubo diferencias con la media. Asimismo, cabe destacar que la reducción del apalancamiento en España se debe más a la reducción de los pasivos cortos, ya que el peso de la financiación a largo en 2011 fue similar e incluso superior en la muestra limitada al que representó en 2007. Los países con la El menor peso de los recursos propios en el balance en 2011 lo tienen Italia, Portugal y Alemania, que no llegan al 40%.

Determinantes de la estructura financiera

Este patrón, observado en la estructura de los pasivos de las empresas españolas, ha sido compartido en cierta medida por todas las empresas de la zona del euro. En última instancia, las decisiones de estructura financiera no suelen estar aisladas de las decisiones de inversión reales y financieras, por lo que la cantidad de deuda que desea la empresa dependerá del valor de mercado de la empresa. Estas diferencias también están vinculadas a diferentes formas de financiar esta actividad, lo que refleja relaciones deuda-capital variables.

La última parte de esta segunda parte de la monografía proporciona evidencia en la misma dirección. Un segundo costo de agencia surge del conflicto de intereses entre tenedores de deuda y accionistas (sustitución de activos). Según la taxonomía de Harris y Raviv (1991), las diferencias en la estructura financiera entre empresas también pueden deberse a la existencia de problemas de información asimétrica entre directivos que poseen información privada sobre el funcionamiento de la empresa -rentabilidad, perspectivas de futuro, etc. - e inversores.

La importancia de las diferencias entre empresas: lo que

El gráfico muestra la evolución de la media ponderada de las empresas incluidas en cada tercil. De media, la ratio deuda-coste de las empresas españolas menos endeudadas era un 10% superior a la de las empresas de la zona del euro. Además, se produjo un crecimiento del ratio muy elevado en el grupo de empresas españolas más endeudadas respecto a la zona del euro.

En comparación con los países de la eurozona incluidos en la muestra (gráfico 2.16), España vuelve a ocupar en 2011 una posición destacada por el nivel de endeudamiento a costa de las empresas. El Gráfico 2.18 compara por país el indicador de carga de deuda de tres grupos de deuda en 2011. El Gráfico 2.19 muestra la evolución entre 2004 y 2011 de la rentabilidad económica (resultado de explotación).

El tamaño como fuente de diferencias entre empresas

Por tanto, el rango intercuartil del ratio de apalancamiento total en las microempresas es 4,68. Entre los países del euro, España en 2011 (gráfico 2.25) presenta una situación intermedia con respecto a la mediana. Este indicador (Gráfico 2.26) muestra que si bien en términos de mediana existen diferencias entre los grupos de tamaño en España (60% de diferencia entre el grupo de mayor y menor ratio), no es así.

Un segundo dato destacable es que, en la parte superior de la distribución, el tamaño sí marca la diferencia. El gráfico compara las empresas españolas con el conjunto de la eurozona y las clasifica en los cuatro grupos de tamaño definidos anteriormente. Por tanto, aparte de que las grandes empresas son las que tienen menor carga de endeudamiento, no se observa relación entre tamaño empresarial y carga financiera.

El sector de actividad como fuente de diferencias entre em-

Para analizar la distribución de las empresas de cada sector, el gráfico 2.31 muestra la evolución de la mediana (en cambio). En el sector energético, el peso de la deuda con coste sobre los activos totales duplicó al del resto de ramas de actividad. La misma visión surge de la comparación con cada uno de los países europeos en 2011 (gráfico 2.34).

Por ejemplo, en el sector de la construcción el valor del percentil 75 es 10,37, casi 11 veces superior al promedio. Este porcentaje aumentó hasta el 90,71% en el caso de la empresa que se encontraba en el percentil 75. Pero, en lugar de centrar la atención en el nivel del ratio (que ya se ha analizado en otras partes del monográfico), en este caso el interés.

Endeudamiento y vulnerabilidad

Endeudamiento y vulnerabilidad: resultados

Comparando el nivel de deuda con el de 2007 antes de la crisis se observa que en todos los países el ratio deuda/coste/EBITDA ha aumentado, destacando el crecimiento de Grecia, que ha duplicado dicho ratio. Un segundo indicador de la deuda es el peso de la deuda en el costo como porcentaje de los activos totales. Si centramos la atención en el nivel de ratio de endeudamiento del 40%, con datos de 2011, Irlanda es el caso más preocupante, ya que las empresas que superan ese nivel de endeudamiento poseen el 93% de la deuda corporativa mundial.

De los países grandes, en España la concentración de deuda en empresas con grandes deudas es del 69%, en Italia es del 59%, en Francia es del 49% y en Alemania es del 46%, siendo este último el que concentra a las más pequeñas. porcentaje . de la deuda. Cabe señalar que, antes del inicio de la crisis en 2007, la concentración de deuda en las empresas españolas con niveles de endeudamiento superiores al 40% era similar a la de las empresas griegas y portuguesas, con una concentración de deuda en estas empresas del 73%. . El segundo indicador que muestra la vulnerabilidad de las empresas (y por extensión de los bancos) por su excesivo nivel de endeudamiento es la concentración de deuda en manos de empresas financieramente vulnerables, -entiende-.

Análisis por tamaño empresarial

Análisis sectorial

Resumen de resultados y conclusiones

Resumen de resultados

Conclusiones