Husted Corregan, quien me brindó la oportunidad de realizar mi primera estancia de investigación en EGADE Business School Monterrey, la cual fue un pilar valioso en la elaboración de esta disertación. El propósito de este trabajo es analizar el efecto moderador del gobierno corporativo sobre la relación entre diversificación corporativa y desempeño operativo.

Introducción

Antecedentes

México ha sido una economía desafiante a lo largo de la historia, experimentando devaluaciones y crisis económicas, reformas estructurales e incluso guerras comerciales con otros países. La falta de reglas de competencia en México ha dejado a las empresas en una buena posición para monopolizar la mayor parte del mercado. En este sentido, la incursión en otros sectores brindó oportunidades de diversificación, especialmente para empresas con excelentes características, al no existir barreras legales. (Rostami, Malekian y Kamyabi, 2017).

Planteamiento del problema

- Pregunta de investigación

- Objetivos de investigación

Identificar las prácticas de gobierno corporativo implementadas por las empresas listadas en la BMV. Determinar el efecto que mantiene la estrategia de concentración sobre el desempeño operativo de las empresas listadas en la BMV.

Justificación

Analizar el efecto de las estrategias de concentración y diversificación sobre el desempeño operativo moderado por el gobierno corporativo en empresas cotizadas mexicanas. Explique el efecto moderador de la implementación de prácticas de gobierno corporativo sobre el índice de diversificación, es decir.

Revisión de la Literatura

La diversificación como estrategia de crecimiento empresarial

- Avances en la literatura de diversificación

- Determinantes de la estrategia de diversificación

Por lo anterior, la diversificación ha sido un referente general para diversas economías desarrolladas, denominada una de las estrategias dominantes en las actividades empresariales (Rumelt, 1974). Gran parte del éxito en el proceso de implementación de la estrategia de diversificación en comparación con su éxito se atribuye a estos factores (Panikarova & Vlasov, 2016), que se explican a continuación.

Gobierno corporativo: evolución y conceptualización

- Avances y estructura del gobierno corporativo

Consideración del gobierno corporativo como un proceso natural de la empresa que controla, gestiona, supervisa y alinea los intereses de los stakeholders (Tricker & Tricker, 2015). En el segundo punto, se puede estudiar el gobierno corporativo en relación con la estrategia y el desempeño de la empresa.

Marco Teórico

Impacto de la implementación de la estrategia en el rendimiento operativo

- Diversificación empresarial desde la teoría de recursos y capacidades

- Influencia en una estrategia de concentración empresarial

- Influencia en una estrategia de diversificación relacionada

- Influencia en una estrategia de diversificación no relacionada

La estrategia de diversificación relevante ejerce un efecto positivo y significativo en el desempeño operativo de las empresas de la BMV. La estrategia de diversificación no relacionada ejerce un efecto negativo y significativo en el desempeño operativo de las empresas de la BMV.

Gobierno corporativo una visión desde la teoría de agencia

- Efecto del gobierno corporativo en el rendimiento financiero

- La diversificación desde la perspectiva de la teoría de la agencia

Esta característica incrementa la necesidad de la implementación del gobierno corporativo como control (Gómez et al., 2010). Por lo tanto, partiendo de lo planteado por la teoría de recursos y capacidades en materia de diversificación, y aumentando la importancia de la implementación de prácticas de gobierno corporativo, se pretende analizar el efecto moderador del gobierno corporativo en la relación directa de la diversificación. . aspectos es decir El gobierno corporativo modera positiva y significativamente la relación entre la diversificación relacionada y el desempeño operativo de las empresas de la BMV.

El gobierno corporativo modera positiva y significativamente la relación entre la diversificación no relacionada y el desempeño empresarial de las empresas de la BMV.

Modelo general de investigación

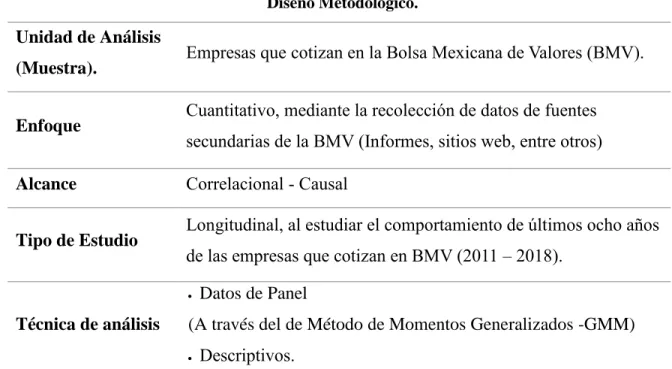

Diseño Metodológico

Unidad de análisis

Otra característica importante para elegir la unidad de análisis son las características de acceso a la información que presentan las empresas cotizadas. Para las empresas listadas en la BMV, la publicación de información financiera y operativa a través del sitio web de cada empresa y de la BMV es un requisito obligatorio. Las empresas que cotizan en la BMV están clasificadas por sectores, incluyendo energía, industria, materiales, bienes de consumo, salud, servicios de telecomunicaciones, servicios financieros, bienes y servicios de consumo no esenciales y tecnologías de la comunicación.

La información de las empresas listadas en la BMV recopilada en 2018, disponible en el sitio web de la BMV, se comparó con las efectivamente listadas utilizando información histórica de la propia BMV.

Métodos de medida para la variable concentración y diversificación

- Variable dicotómica (Categórica)

- Índice de entropía

- Ratios de diversificación

- Índice Herfindahl

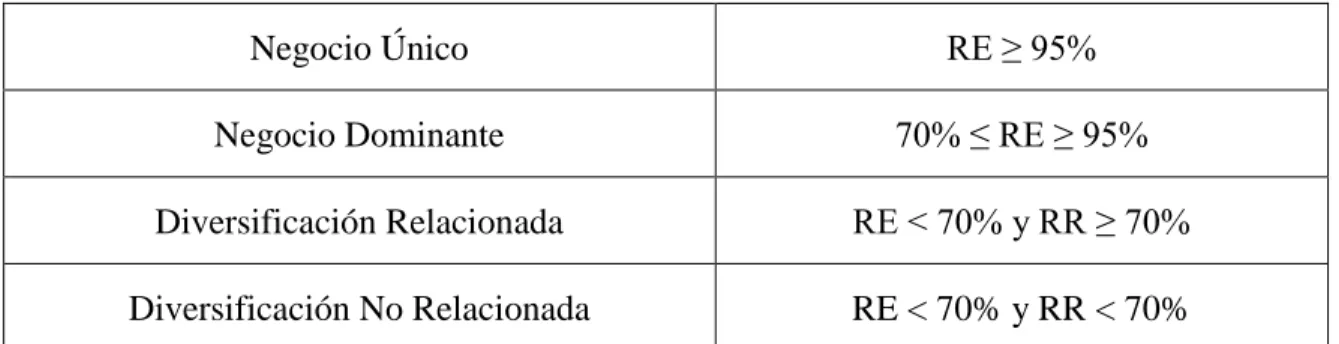

Con el objetivo de categorizar a las empresas de la BMV según el nivel de concentración para la diversificación no relacionada, se presenta el primer índice a analizar, donde Si es la participación de la actividad i en la facturación total del grupo empresarial y n es el número de actividades. Donde Sj es la participación del sector industrial j en la facturación total de la empresa, DRj es el nivel de diversificación relacionada, Sij es la participación de la actividad i perteneciente al sector industrial j en la facturación total del grupo empresarial n. número de actividades y m número de sectores industriales.

Estos son los sectores en los que más del 70% de la diversificación se ha producido a través de otras actividades relacionadas con el antiguo.

Diseño de la investigación

Técnica de análisis en la investigación

Una de las ventajas de la técnica de datos de panel se centra en la dinámica que preservan los elementos i y t, lo que puede revelar un comportamiento en los datos que el método de mínimos cuadrados ordinarios (OLS) no puede revelar. En el caso de inside se refiere al cambio en el tiempo de un determinado individuo y en el caso de Between se fija en el tiempo para el panel el cambio que ocurre entre todos los individuos de i correspondientes a cada t. Por otro lado, la desventaja de utilizar un panel, mediante efectos fijos o aleatorios, es la posible presencia de algunos problemas de método comunes, que deben abordarse para lograr confiabilidad y validez del modelo.

Estos supuestos que deben cumplir los métodos de datos de panel son la endogeneidad de las variables, la heterocedasticidad, la autocorrelación serial, la multicolinealidad y el efecto de las variables no observadas.

Recolección de datos

Definición y operacionalización de las variables

- Variable dependiente

- Variables independientes

- Variables de control

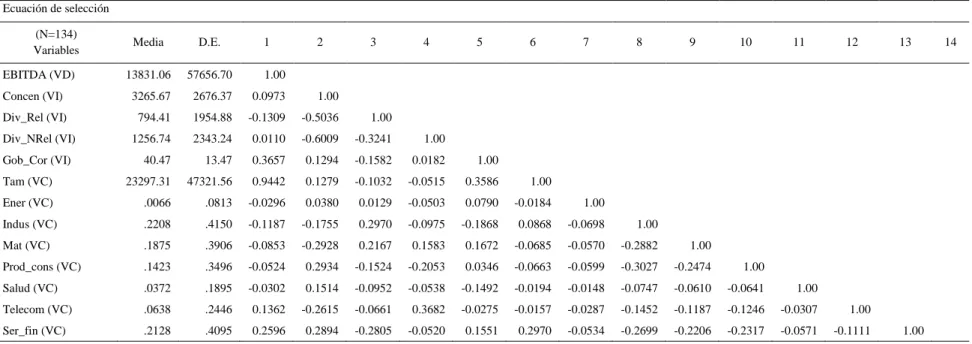

En el caso de las empresas de la BMV, el Centro de Excelencia en Gobierno Corporativo (CEGC) de la Universidad de Anáhuac determina el nivel de gobierno corporativo que lleva a cabo cada empresa contenido en un índice llamado ESG (por sus siglas en inglés Environmental, Social and Governance ), el desglose de cada uno de ellos y la información anual. Para esta investigación se tuvo en cuenta el logaritmo natural de los activos utilizados en la empresa; esta variable permite controlar el efecto de la diversificación en el desempeño empresarial a través del tamaño de la empresa. En primer lugar, se presenta el nombre de la variable en forma de etiqueta para identificar cada una de las variables en los análisis, así como una breve definición y la fuente utilizada para obtener los datos.

Permite realizar un mejor seguimiento de la eficiencia en el uso de los recursos de la organización, cuya información financiera representa las ganancias que genera la empresa antes de intereses, impuestos, depreciación y amortización.

Establecimiento del modelo econométrico

Segmentos en los que se posicionan las empresas de la BMV, utilizando variables dummy (considerando 1 si pertenecen al sector y 0 si no). Indica un momento en el tiempo en el que se determinan ciertos resultados de las variables observables. teniendo en cuenta 1 si pertenecen al año y 0 si no).

Tratamiento, robustez, y análisis de los datos

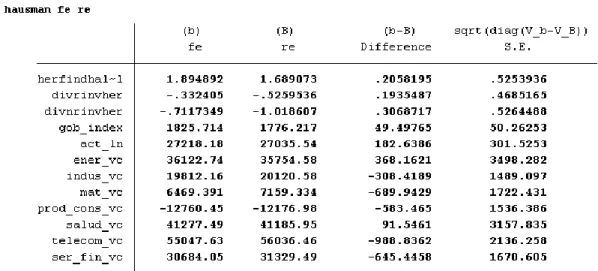

El modelo de efectos fijos realiza un análisis de la variación en t para cada uno de los individuos seleccionados, mientras que el modelo de efectos aleatorios toma en cuenta la variación en i entre los individuos seleccionados (Arellano & Bond, 1991; Greene, 2012). Finalmente, cuando se ha seleccionado el mejor estimador mediante la prueba de Hausman, es importante detectar los problemas de autocorrelación serial y heterocedasticidad en las variables con la prueba de Wooldridge y Breausch o la prueba de Lagrange de Pagan, por lo que según la literatura se recomienda el uso de Mínimos Cuadrados Generalizados. (GLS) o Método Generalizado de Momentos (GMM) ayuda a superar los problemas antes mencionados (Arellano & Bond, 1991; Breusch & Pagan, 1980; Greene, 2012; Hair et al., 1999; Hausman, 1978; Roodman, 2015). Según Hsiao (2007), algunas de las ventajas de utilizar datos de panel son la capacidad de evaluar de manera más efectiva el comportamiento de las variables utilizadas en el modelo a lo largo del tiempo.

Lo anterior nos permitirá comprender mejor los efectos de las relaciones y el aporte general de la investigación.

Resultados

- Análisis de robustez y modelos econométricos

- Análisis descriptivo de las empresas de la BMV

- Resultados del modelo econométrico

- Interacciones del gobierno corporativo como variable moderadora

La Figura 3 muestra un panorama de las prácticas de gestión corporativa adoptadas por las empresas de la BMV que cotizaron en la bolsa de valores durante el período. Prácticas de gobierno corporativo en las empresas de la BMV Fuente: Elaboración propia en base a resultados. Finalmente, encontramos los modelos 5 y 6, que se refieren al efecto moderador del gobierno corporativo sobre la relación entre diversificación relacionada y no relacionada.

Lo anterior permite observar el comportamiento de los resultados empresariales (EBITDA) y la diversificación ante la presencia de la gestión corporativa.

Discusión de los Resultados

El resultado de esta relación es un efecto negativo y significativo en p<0.001, es decir, a pesar de la implementación de prácticas de gobierno corporativo, cuando las empresas deciden diversificarse en su forma relacionada, afecta negativamente los resultados operativos. Para esta relación se encuentra un efecto negativo y significativo en p<0.001, lo que explica que la implementación de gobierno corporativo por parte de empresas que se diversifican en su forma no relacionada tiene un efecto negativo en los resultados operacionales, al igual que ocurre con la diversificación relacionada. En el caso de la diversificación relacionada, el coeficiente presenta efectos negativos para los casos de efecto directo e interacción del gobierno corporativo.

En comparación, las empresas implementan una diversificación no relacionada, el coeficiente presenta efectos negativos sobre el desempeño operativo en presencia de gobierno corporativo (Figura 3).

Conclusiones, Limitaciones y Futuras Líneas de Investigación

El resultado de este trabajo presenta empíricamente el efecto de implementar el gobierno corporativo en un contexto de crecimiento empresarial. El principal hallazgo de esta investigación muestra que en presencia de altos niveles de gobierno corporativo en la estrategia de diversificación no relacionada, se logran mayores retornos operativos corporativos. Estos hallazgos nos permiten ganar claridad sobre el beneficio que tiene el gobierno corporativo en el contexto del crecimiento.

De manera similar, el estudio se limita a comprender el efecto moderador del gobierno corporativo en la relación entre la diversificación corporativa y el desempeño operativo de únicamente las empresas incluidas en la BMV.

Grado y dirección de la diversificación de las empresas industriales españolas: un análisis de la estrategia de diversificación. Recursos tecnológicos y la dirección de la diversificación empresarial: hacia una integración de la visión basada en recursos y la economía de costos de transacción. Un análisis empírico de la creación de valor de las empresas que cotizan en la Bolsa Mexicana de Valores (Tesis doctoral).

El Anexo 2 también proporciona una descripción de la metodología que es la base para la construcción del índice ESG.

Evaluación de los supuestos para datos de panel

Para detectar el problema de heterocedasticidad en el caso de una base longitudinal se utilizó la prueba de Breusch y Pagan Lagrangiana, la cual arrojó el siguiente resultado del modelo de efectos aleatorios especificado mediante la prueba de Hausman. Con lo anterior se demuestra la existencia de heterocedasticidad en el modelo, como dicha prueba no es significativa a P < 0.05, no se rechaza Ho, por lo que según la literatura el problema de heterocedasticidad no existe, lo que demuestra la inexistencia. de heterocedasticidad, violación de este supuesto. La prueba es significativa y por lo tanto se rechaza Ho, lo que menciona la falta de autocorrelación en el modelo y con ello encuentra un problema en el supuesto que es necesario abordar.

Una vez determinada la condición de heterocedasticidad y autocorrelación en las variables, se utiliza el modelo del Método Generalizado de Momentos (GMM) para resolver los problemas presentes en el modelo.

Metodología ESG: Universidad Anáhuac México Sur

Análisis de prácticas de gobierno corporativo por separado

Empresas activas en la BMV por año

Diversificación en empresas de la BMV

Prácticas de gobierno corporativo en empresas de la BMV

Años de cotización en el periodo 2011 – 2018

Análisis de cotización por número de años en la BMV

Gobierno corporativo en empresas con diversificación relacionada

Gobierno corporativo en empresas con diversificación no relacionada