Cadenas de valor: conceptos e instrumentos de análisis

Cadenas de producción y cadenas de valor globales

El principal reflejo de esto es el fortalecimiento de la interdependencia entre empresas a través de los mercados. Una de las dimensiones importantes de los cambios recientes en la interdependencia entre empresas y sectores debido a la fragmentación de las cadenas de producción es su creciente internacionalización.

El comercio internacional en el nuevo escenario

Estos elementos pueden contribuir a estimular la fragmentación de las cadenas de suministro y el cambio de producción, pero hay otros. En 2016, la empresa trasladó parte de su producción de China y Vietnam y abrió una fábrica en Ansbach, Alemania.

El valor añadido del comercio internacional y su medición

Johnson y Noguera (2012a) sugieren utilizar la relación entre las exportaciones de valor agregado y las exportaciones brutas (relación VAX) como medida del contenido de valor agregado del comercio. La brecha entre el valor agregado y las exportaciones brutas es un reflejo de la creciente importancia de conectar las economías en cadenas de valor.

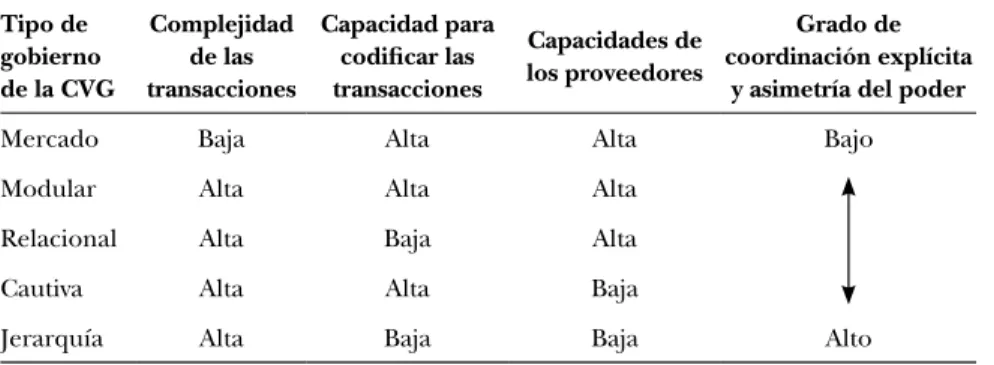

Tipología y gobierno de las cadenas de valor globales

Un claro ejemplo de gestión modular se da en la cadena de valor de la automoción, que estudiaremos en los siguientes capítulos. En general, el aumento de las capacidades de los proveedores está alejando la arquitectura de las cadenas de valor globales de los modelos jerárquicos y propietarios.

Conclusiones

Varios trabajos han analizado la participación de la economía española en las cadenas de valor globales. Las diferencias en la capacidad de generar valor agregado a través de las exportaciones dependen del posicionamiento de los sectores en las cadenas globales de valor. TABLA 4.1: Principales tipos de empresas de la cadena de valor del sector de la automoción en España.

La importancia de la escala La importancia de los activos intangibles TABLA4.3: Desarrollo de las características de la cadena de valor. Valor añadido (miles de euros) Ventas (miles de euros) VA de la empresa/VA del actor.

La posición española en las cadenas de valor globales

Fragmentación global de la producción

La importancia de los insumos intermedios (y el valor agregado complementario) no es la misma en cada uno de estos grandes agregados, como se muestra en el gráfico 2.2: el porcentaje que el valor agregado representa respecto de la producción en el caso de las actividades manufactureras es inferior al 30%, mientras que En el sector de servicios, aproximadamente dos tercios de su producción son valor añadido. Si nos centramos en el origen de los inputs de estos dos grandes agregados, los inputs utilizados por cada uno de ellos pueden proceder del propio sector analizado (manufactura o servicios), del otro (servicios en el caso de la manufactura y viceversa). y otros (sector primario, actividades extractivas y energía). Por otro lado, en el sector de servicios, los insumos importados representan una cifra mucho menor –cerca del 10% de todos los insumos– y su peso relativo ha disminuido en los últimos años.

El gráfico 2.6 muestra el origen de los insumos intermedios importados, distinguiendo entre manufacturas y servicios, así como entre países europeos y no europeos. Pero estas hipótesis requerirían un análisis más profundo y detallado de este fenómeno y no encajan bien con otro hecho: la disminución de los insumos importados en el caso de los servicios afecta a los insumos provenientes de la UE.

Especialización vertical y comercio internacional

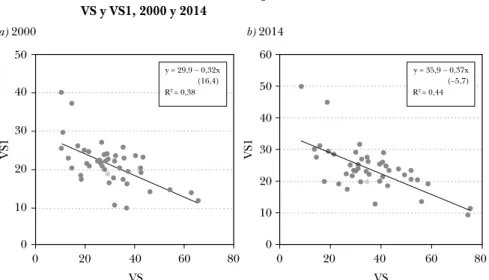

Por lo tanto, el índice VS sobreestimaría el contenido externo de las exportaciones y subestimaría el contenido del valor agregado interno. El índice VS mide el porcentaje del valor de las exportaciones que corresponde al consumo intermedio importado. Este indicador mide el contenido externo de las exportaciones y refleja los vínculos hacia atrás en las cadenas de valor mundiales.

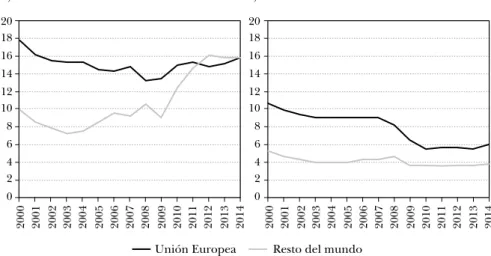

El panel a muestra el contenido de importaciones de las exportaciones brutas como indicador de la participación rezagada (VS). El contenido importador de las exportaciones ha aumentado en prácticamente todos los países desde 2000.

Integración en las cadenas de valor y valor añadido

El contenido de valor agregado de las exportaciones de una economía puede estimarse a partir de un conjunto de tablas internacionales de insumo-producto. La relación entre las exportaciones de valor añadido y las exportaciones brutas (llamada relación VAX) constituye una medida del contenido de valor añadido del comercio, según la definición propuesta por Johnson y Noguera (2012a). Durante el período analizado, la tendencia general de la economía es la disminución del contenido de valor agregado interno de las exportaciones brutas.

Cuando se trata de exportaciones con valor agregado, estos países tienen un peso menor (del 48,6% al 35,6%). Por lo tanto, el valor agregado por unidad de exportación (relación VAX) es menor entre países geográficamente cercanos (Johnson y Noguera 2012a).

Conclusiones

El subsector con mayor peso exportador dentro de la industria tradicional es el textil (4,4%). Todas estas condiciones determinan los recursos y capacidades relevantes en los procesos de transformación de insumos, la configuración de la cadena de valor y la competitividad de las empresas. Las posiciones de los actores en la cadena de valor de los textiles y el vestido son muy diferentes porque sus recursos y capacidades son diferentes.

TABLA 4.5: Principales tipos de empresas de la cadena de valor del sector textil y de la confección en España. TABLA 4.6: Principales relaciones de la cadena de valor del sector textil y de confección por actores.

Los sectores en las cadenas de valor globales

Manufacturas versus servicios en el comercio exterior

Los servicios no ocupan un lugar destacado en las estadísticas comerciales tradicionales porque se exportan indirectamente y están incluidos en las exportaciones de manufacturas. La consecuencia de este criterio es que las exportaciones brutas sobreestiman el peso de las actividades manufactureras y subestiman el peso de los servicios, mientras que estos últimos en realidad son mayores en valor agregado exportado. El gráfico 3.1 compara el peso de las manufacturas y los servicios en las exportaciones brutas y en las exportaciones de valor añadido en España, lo que confirma la importante diferencia en la participación de los sectores, medida de una forma u otra.

Por otro lado, en el sector manufacturero, cuyo peso en las exportaciones brutas es mucho mayor que el del sector servicios, el ratio VAX ronda el 40%, porque sólo genera ese porcentaje de valor añadido a partir de las exportaciones que realiza. En el caso de la economía española, la intensidad importadora de las exportaciones de manufacturas y servicios es muy diferente: mientras en las primeras alcanza el 40%, en las segundas es sólo del 10%.

Heterogeneidad sectorial de las cadenas

El gráfico 3.6 compara el peso de los grupos sectoriales en las exportaciones industriales brutas en 2014 con el peso de cada uno de los sectores en el valor añadido interno asociado a esas exportaciones. El avance de la integración de la producción española en las cadenas de valor internacionales implica así una pérdida relativa en la capacidad de retener parte del valor exportado. Eslabonamientos hacia atrás y hacia adelante de la producción Esta reducción en la capacidad de generar valor agregado interno a partir de las exportaciones de productos industriales es la contraparte de una integración en las cadenas de valor globales caracterizadas por el fortalecimiento del uso de insumos intermedios importados.

Una característica común de prácticamente todos los sectores manufactureros es que el contenido de insumos del. En cambio, el sector agroalimentario destaca en sentido contrario, porque su limitada integración hacia atrás le permite ofrecer, en ambas medidas, un peso muy similar de las exportaciones: el 10% en exportaciones de valor añadido y el 11,7% en exportaciones de valor añadido. en las exportaciones. términos brutos.

Tres conglomerados manufactureros relevantes

La industria tradicional pierde 4 puntos y representa casi el 8% del total de las exportaciones de valor añadido (un 30% menos que el porcentaje inicial). Otro indicador relevante, que está estrechamente relacionado con el contenido importado, es el contenido de valor agregado del producto. Francia tiene un porcentaje similar, mientras que en Alemania el valor añadido de las exportaciones de automóviles es mucho mayor, casi el 40%.

Para el conjunto de la industria manufacturera, el valor añadido de los servicios supera el 32% en todos los países, a excepción del Reino Unido (29%). Como resultado, el valor agregado interno de sus exportaciones es muy bajo (22% en 2014).

Conclusiones

Esta heterogeneidad debe tenerse en cuenta al describir la arquitectura de la cadena de valor del sector textil y del vestido. Tejidos Royo es un ejemplo de este tipo de empresas que integran diferentes actividades de la cadena de valor. Actor de la cadena de valor Perfil de la empresa Participación respecto al total de cada tipo de actor Tipo de propiedad Empleados FilialesVA (miles de euros).

En los últimos años ha ampliado el abanico de actividades dentro de la cadena de valor. La descripción de la cadena de valor del sector agroalimentario ayuda a comprender su complejidad y dinámica.

Estructura y gobierno de tres cadenas de valor globales

Metodología de análisis de datos

- Metodología del análisis de datos cuantitativos

- Variables analizadas

Actor de la cadena de valorPerfil de la empresa Participación en términos de la suma de cada tipo de actor Tipo de propiedadEmpleadosFilialesVA (miles de euros). La cadena de valor global del sector textil y del vestido incluye no sólo actividades de fabricación, sino también la adquisición de componentes y las ventas al consumidor. Dominio de la producción Dominio de la distribución Gestión push de la cadena. de la empresa al mercado).

Para comprender mejor la estructura de la cadena, distinguimos entre actores principales y secundarios. Como hemos indicado, las empresas distribuidoras son actualmente los principales actores de la cadena de valor del textil y la confección, ya que son las que mandan e imponen sus condiciones a los demás actores. Las empresas productoras y distribuidoras son las que presentan mayores cifras de valor añadido, lo que demuestra el papel del distribuidor como actor dominante de la cadena.

Actor de la cadena de valor Perfil de la empresa Participación respecto del total de cada tipo de actor Tipo de propiedad Empleados Filiales.