El presente estudio titulado “El crédito hipotecario y su relación con los estados financieros de la entidad financiera TFC en el periodo 2016”, tiene como objetivo determinar la relación del crédito hipotecario con los estados financieros de la entidad financiera TFC S.A. Para esta investigación se ha aplicado el diseño no experimental - descriptivo correlativo, así como la muestra y población son los Estados Financieros de TFC en el periodo de 2016.

PROBLEMA DE LA INVESTIGACIÓN

- Planteamiento del problema

- Formulación del Problema

- Problemas General

- Problemas Específicos

- Justificación

- Justificación científica

- Justificación teórica

- Justificación social

- Objetivos de la investigación

- Objetivo General

- Objetivos Específicos

Determinar la relación entre el crédito hipotecario y los estados financieros de la entidad Financiera TFC S.A. Explique la conexión entre los tipos de crédito y las cuentas de la empresa Financiera TFC S.A.

MARCO TEÓRICO

Antecedentes

Lázaro, C., (2016) en su Tesis “Crédito Hipotecario - Fondo Mi Casa y Su Impacto en la Morosidad en el Sistema Financiero de la Universidad Privada del Norte de Trujillo, Tesis de Licenciatura. Landeta, S., (2006), en su disertación “La oferta de créditos hipotecarios para la adquisición de vivienda en el distrito metropolitano de Quito”, de la Universidad Andina Simón Bolívar, Tesis para la obtención del título de maestría.

Bases Teóricas

- Bases Teóricas de la Variable Independiente

- Crédito Hipotecario

- Teorías de las Variables

- Objetivos del Crédito Hipotecario

- Normas del Crédito Hipotecario

- Evaluación del Crédito Hipotecario

- Bases Teóricas de la Variable Dependiente

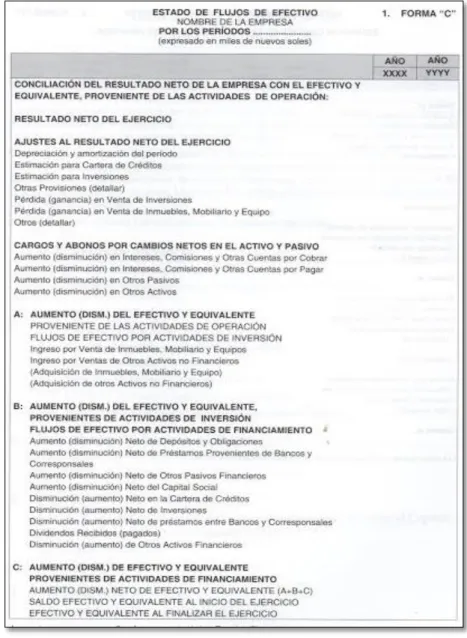

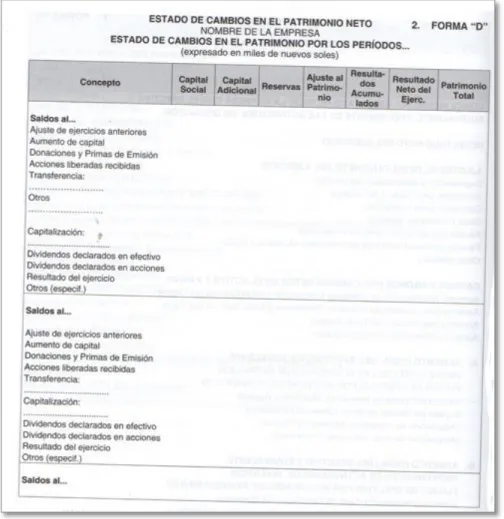

- Estados Financieros

- Definición de las Dimensiones

Deudor y exigencia de provisiones, Decisión SBS N Modificación del Reglamento de Gestión Integral de Riesgos. Análisis de los hechos y factores significativos que dieron lugar a incrementos o disminuciones en los recursos económicos netos de la empresa durante el período considerado. El Estado Financiero denominado Resultados (antes Ganancias y Pérdidas) tiene la misión de exponer el resultado de la gestión desarrollada por la empresa en el ciclo económico.

Promedio mensual del ratio diario de activos líquidos en moneda nacional bajo pasivos de corto plazo en moneda nacional. Promedio mensual de la relación diaria entre activos líquidos en moneda extranjera y pasivos de corto plazo en moneda extranjera. Capacidad de la empresa para hacer frente a sus obligaciones a la vista en moneda nacional con el efectivo disponible en moneda nacional.

La capacidad de la empresa para cumplir con sus obligaciones a la vista en moneda extranjera con efectivo en moneda extranjera disponible. 2012) Demuestra que permiten evaluar el resultado de la efectividad en la gestión y administración de los recursos económicos y financieros de la sociedad.

Definición de Términos Básicos

¿Cuál es la relación del crédito hipotecario con los estados financieros de la entidad Financiera TFC S.A.? ¿Cuál es la relación entre los tipos de crédito y los estados financieros de la entidad Financiera TFC S.A? Existe una vinculación entre los tipos de crédito y los estados financieros de la entidad financiera Financiera TFC S.A.

Definir la relación del plazo del crédito con los estados financieros de la entidad Financiera TFC S.A. Existe una relación entre el plazo del crédito y los estados financieros de la entidad Financiera TFC S.A. Existe una relación entre el monto del crédito y las cuentas anuales de la entidad Financiera TFC S.A.

MÉTODOSY MATERIALES

Hipótesis

- Hipótesis General

- Hipótesis Específicas

Variables de estudio

Los estados financieros son los documentos que la empresa debe elaborar al final del ejercicio contable, para reconocer la situación financiera y los resultados económicos obtenidos en sus actividades durante un período. Desarrollar la solicitud de crédito hipotecario para controlar el deterioro de la cartera y cómo se utiliza en los estados financieros de la entidad económica. El balance muestra los activos, pasivos y patrimonio de una empresa en un momento determinado.

Los Estados Financieros

Definición Conceptual

- El Crédito Hipotecario

- Los Estados Financieros

Definición Operacional

- Crédito Hipotecario

- Estados Financieros

- Operacionalización de las variables

La muestra está compuesta por los estados financieros del periodo 2016 de Financiera TFC. Se entiende que en febrero los asesores financieros han dedicado gran parte de este mes a agrupar cuentas y vender cantidades muy importantes de hipotecas. En el mes de agosto de 2016, aunque nuestro ratio de liquidez ha caído durante este período, se puede observar que el análisis de gestión también ha caído en un 0,13, con lo que se puede comprobar que los clientes tienen un buen comportamiento de pago, esto también es posible. . Tenga en cuenta que la empresa tiene una disminución en las pérdidas logradas hasta el momento.

En el mes de octubre de 2016, la rentabilidad aumentó de 3:07 p.m. a 6:00 p.m., lo que indica que los activos superan a nuestros pasivos. También se puede observar que nuestra rentabilidad aumenta 0,10 veces, mientras que la rotación de la cartera ha disminuido, lo que favorece a la empresa. Si bien durante este periodo nuestro índice de liquidez ha disminuido, en el mes de agosto de 2016 se puede observar que el análisis de la gestión también ha disminuido en 0.13, lo que se puede observar que los clientes están mostrando un buen comportamiento de pago. Tenga en cuenta que la empresa ha experimentado una disminución de las pérdidas en lo que va del año. En el mes de octubre de 2016, la rentabilidad aumentó de 3:07 p.m. a 6:00 p.m., lo que indica que los activos superan a nuestros pasivos. También se puede observar que nuestra rentabilidad aumenta 0,10 veces, mientras que la rotación de la cartera ha disminuido, lo que favorece a la empresa.

Tipo y Nivel de investigación

- Nivel de investigación

- Tipo de investigación

Diseño de investigación

El presente estudio tiene un diseño no experimental (según Hernández, R. 2010). Se señala que la investigación no experimental es aquella que se realiza sin manipular deliberadamente variables. Es decir, se trata de estudios en los que no variamos deliberadamente las variables independientes para ver su efecto sobre otras variables. Lo que hacemos en la investigación no experimental es observar los fenómenos tal como ocurren en su contexto natural, para analizarlos posteriormente. 2012) define que el diseño no experimental es un diseño que se realiza sin manipular intencionalmente ninguna variable.

Los acontecimientos se observan tal como se presentan en su contexto real y en un momento determinado o no, y luego se analizan. Es por eso que este diseño no construye una situación específica, sino que observa la situación existente. Las variables independientes ya se han producido y no se pueden manipular, lo que impide que se pueda influir en ellas para cambiarlas.

Población y muestra de estudio

- Población

Técnicas e instrumentos de la recolección de datos

Validación y confiabilidad del instrumento

Métodos de análisis de datos

Desarrollo de propuesta de valor

Aspectos deontológicos

DISCUSIÓN

- Análisis de discusión de resultados

LTDA” estamos de acuerdo porque es necesario elaborar un estado de resultados correcto para tener una correcta toma de decisiones y determinar la solvencia, liquidez y rentabilidad de la empresa financiera para ver si cuenta con los recursos necesarios para cumplir con sus obligaciones, incluyendo lo que Se busca en la adecuada preparación de los estados de resultados para poder presentarlos ante la SBS, entidad encargada de la supervisión de nuestra entidad financiera.

CONCLUSIONES

- Conclusiones

RECOMENDACIONES

- Recomendaciones

En el mes de mayo se puede observar que la entidad financiera ha tomado más por recuperación de cuentas vencidas que por venta de sus créditos hipotecarios, ya que se presenta una disminución de 0.35 respecto al mes anterior, a pesar de que el aumento en el monto del préstamo eso significa que aunque tengas pocos préstamos hipotecarios se están liberando grandes cantidades ya que ha aumentado en 3672. En junio de 2016, este mes se ve que la empresa ha tomado otro rumbo que es buscar el recuperación de préstamos al mismo tiempo que reduce las cuentas con retraso ya que según los estados presentados muestra una disminución del crédito. plazo sino un aumento en el tipo de crédito lo que genera mayor rentabilidad y estabilidad en el período. En octubre de 2016 encontramos una disminución tanto en las ventas de créditos hipotecarios como en el cobro atrasado de la cartera, lo que genera preocupación, pero también se puede notar que el monto del crédito, en lugar de disminuir por la disminución del indicador, este importante incremento, lo que nos lleva a concluir que su incremento se debe a que los créditos que tiene son mayores que los de meses anteriores.

En noviembre de 2016, en un mes como este, se puede ver que la caída pasada desaparece y las ventas crecen un poco mientras que la cobranza de la cartera de clientes disminuye pero también se puede ver que el monto del crédito disminuye, esto se debe a porque la gente intenta liquidar su deuda antes de fin de año, reduciendo significativamente la cartera morosa. En septiembre de 2016 se puede notar que por cada sole de deuda tenemos 15.07 mientras que la rotación de la cartera de clientes es de 6.70, lo que indica que el dinero rota 6.7 veces por mes, también podemos ver que la empresa no está más en una pérdida, pero ahora la empresa es positiva, llegan a 0,09. En el mes de mayo se puede observar que la entidad financiera estuvo más ocupada recuperando cuentas vencidas que vendiendo sus créditos hipotecarios, ya que presenta una disminución de 0.35 respecto al mes pasado, aunque los aumentos en el monto del crédito lo que significa que incluso si se tienen pocos préstamos hipotecarios se emiten grandes cantidades ya que aumentó en 3.672.

En junio de 2016, este mes, se puede observar que la empresa ha seguido otro rumbo que es buscar la recuperación de créditos, al mismo tiempo que reduce sus cuentas vencidas, pues según sus declaraciones presentadas, una disminución en el plazo del crédito no muestra más que un aumento. en el tipo de crédito que genera mayor rentabilidad y estabilidad en el período. En noviembre de 2016, en un mes como este, se puede ver que la caída pasada desaparece y las ventas crecen un poco mientras que la cobranza de la cartera de clientes disminuye pero también se puede ver que el monto del crédito disminuye, esto se debe a Porque la gente intenta pagar sus deudas antes de fin de año, lo que provoca que la cartera de atrasos disminuya significativamente.

Matriz de Consistencia

Matriz de Operacionalización de las Variables

Resultados de la Ficha de Observación

Expediente de Validación de Instrumentos