Además, se agregan conjuntos estadísticos de diversos indicadores de la actividad económica del país. El trabajo del Estado en materia de vivienda está dirigido básicamente a brindar vivienda a todos los chilenos.

LOS INGRESOS FISCALES

El conjunto de medidas esbozadas indica una importante reactivación del ritmo de crecimiento de la economía chilena con una participación más equitativa de la población en la producción que contribuye a generar. La financiación externa se concibe y articula coherentemente dentro de la política económica global general.

HACIA UNA REFORMA TRIBUTARIA

ALGUNAS LA LEY

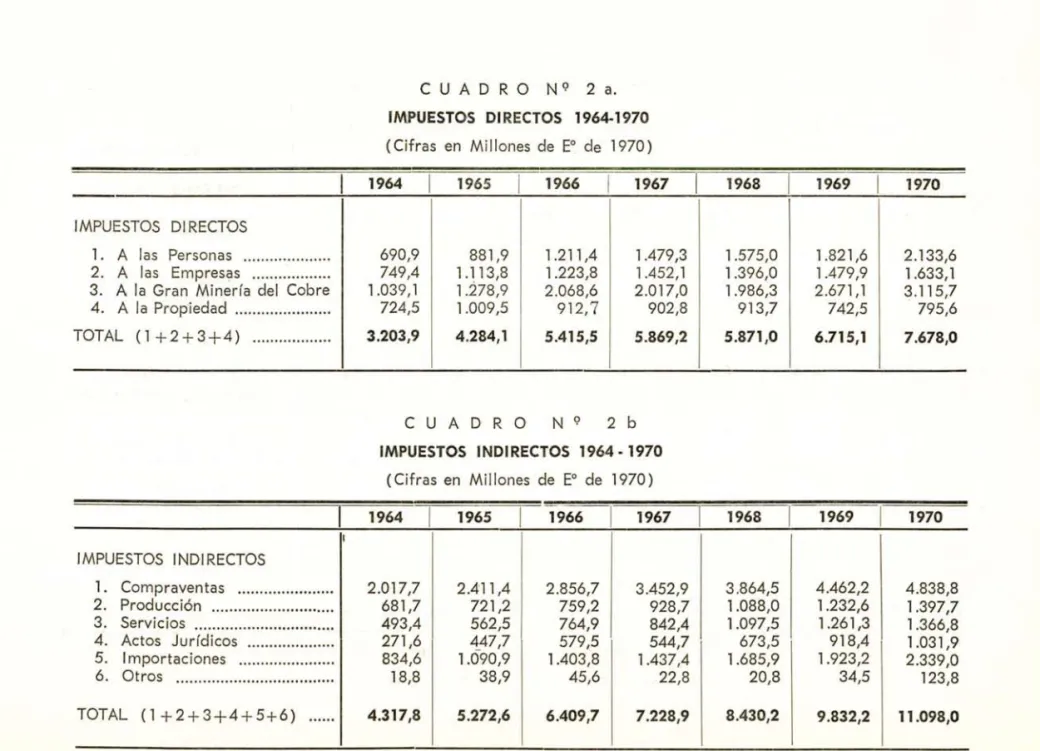

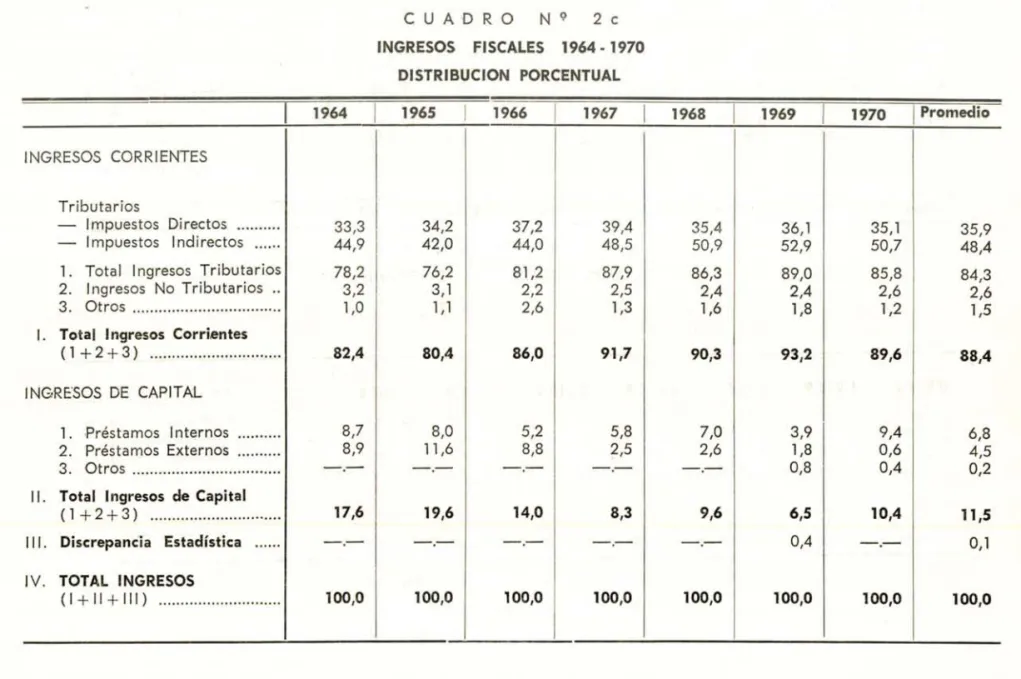

El aumento de los impuestos sobre la propiedad también puede considerarse una medida en la misma dirección indicada anteriormente. Además, hay que mencionar el aumento selectivo del impuesto a las ventas, respecto de las compras de divisas en el mercado de corretaje y re-.

CONCEPTOS E HIPOTESIS FUNDAMENTALES

- CONCEPTO DE DESARROLLO

- CONCEPTOS DE PLANIFICACION DEL DESARROLLO

- LAS CLASES SOCIALES Y EL MODELO DE PLANIFICACION

- RELACIONES DE LOS GRUPOS Y CLASES SOCIALES CON LOS MEDIOS DE PRODUCC ION

- EL PROCESO DE PLANIFICACION y LA RELACION DEL ESTADO CON LAS ORGANIZACIONES

- RELACIONES ENTRE GRUPOS Y CLASES SOCIALES Y ENTRE SECTORES PRODUCTIVOS

Este sistema de clases está determinado por el tipo de sociedad, o más precisamente, por el método de producción material de la sociedad. Otro elemento fundamental del modelo de planificación del desarrollo serán las relaciones de los grupos y clases sociales con los medios de producción.

SECTOR FINANCIERO"

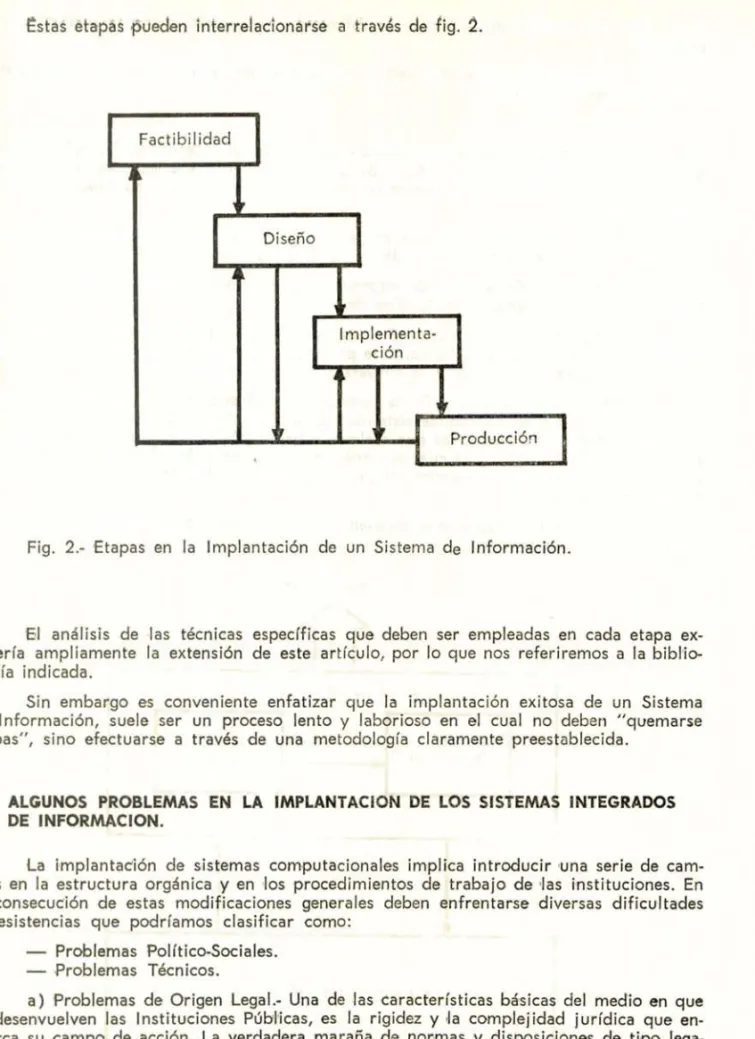

METODOLOGIA PARA EL DISEIQO E IMPLANTACION DE LOS SISTEMAS DE INFORMACION

Aunque los sistemas de información pueden imaginarse sin la existencia de una computadora electrónica, esto es lo que realmente los hace funcionar de manera efectiva. Si la filosofía en torno a la cual se estructura el sistema de información utiliza una base de datos común a varias aplicaciones, podemos hablar de sistemas de información integrados.

Por tanto, la implantación de Sistemas Informáticos debe ir acompañada de una adecuada formación técnica y psicológica del personal que trabajará en los nuevos sistemas. Por ejemplo, la aplicación del cálculo en la elaboración de presupuestos por programas se puede estandarizar mediante la aplicación de formularios, planes de cuentas, análisis de resultados, comunes a más de una aplicación específica.

En la medida de lo posible, deberían conseguirse nomenclaturas que sean compatibles entre sí; para ello surge la definición de nomenclaturas universales, aunque por razones prácticas cada institución, dependiendo de las características de su funcionamiento, debería utilizar códigos más pequeños y enfocados a sus propias características. problema. Lo más importante es que existe una correspondencia unívoca o multiunívoca entre la nomenclatura específica y la nomenclatura universal. Aunque cada información tiene un significado diferente debido a diferentes interpretaciones, haciendo improbable el intercambio, adición o creación de bases de datos comunes a una misma aplicación, es útil.

Un ejemplo típico lo podemos ver en la información relacionada, por ejemplo, con la determinación y control de la información crediticia externa, donde diferentes instituciones abordan el mismo problema de diferentes maneras, teniendo en este caso archivos que no son compatibles entre sí.

BIBLIOGRAFIA

DE PRESUPUESTO

SECTOR PUBLICO

Esta división se basa en un concepto institucional del sector público, que incluye todas las entidades responsables de realizar algunas de las actividades del Estado (orientar y regular el proceso económico, producir y gestionar). En este contexto, el objetivo principal del balance es mostrarlo de forma resumida. y desde diferentes ángulos), todas las operaciones realizadas tanto para transferir recursos del sector privado al sector público como las realizadas por este último para adquirir (o transferir) los bienes y servicios (finales o intermedios), que demandaban tomar cuidado de su gestión. Se incluyen en el primero todas las instituciones que pertenecen a la línea ejecutiva o administrativa central del gobierno del país y que deben actuar como instrumento para las decisiones de una entidad política.

En cuanto al orden de las transacciones, es importante destacar de antemano que su contabilidad se realiza en efectivo. Después de aclarar la forma en que se contabilizan las transacciones, nos referiremos a los dos tipos de acuerdos básicos utilizados. La primera de ellas, denominada Clasificación por moneda, las separa según el tipo de moneda en que se realiza originalmente la operación (moneda nacional o extranjera), expresada en dólares.

Para el proceso de generación de estas tablas es de suma importancia evitar duplicidades por doble conteo de transacciones entre instituciones públicas. Por esta razón, este tipo de negocios se define plenamente por la clasificación económica de las transacciones, lo que permite aplicar el proceso de consolidación, que consiste en la eliminación de las transacciones interinstitucionales, dependiendo del grupo institucional. el ángulo desde el que se quiere analizar el movimiento financiero de cada sector. De esta manera, el balance consolidado debería representar una valiosa herramienta para analizar las actividades del Estado tanto desde un punto de vista histórico (balance efectivo) como desde un punto de vista de planificación (balance presupuestario y/o proyecciones).

DIFICULTADES PRACTICAS QUE PRESENTA LA CONFECCION DE BALANCES CONSOLIDADOS EN FORMA MANUAL

En cada uno de los grupos anteriores se agrupan los grupos que se relacionan con la obtención de recursos (ingresos) y los grupos que significan gastos (gastos). Sin embargo, a pesar de la dedicación que se ha puesto en este trabajo, la adquisición de los balances consolidados se ha conseguido con un margen de error aceptable, pero en fechas que hacen que su utilización sea muy poco útil a corto plazo. La posibilidad de someter a una verificación previa todos los datos básicos del balance consolidado permite obtener tablas de resultados con la seguridad de que no contienen errores de cuadrática.

La ejecución mecanizada de las tablas finales permite la presentación en Tablas de Balance, en diferentes niveles de agregación, del mismo conjunto de datos ya elaborados, ampliando así la imagen de los resultados, y en consecuencia se puede obtener el mismo conjunto de resultados. los datos más básicos hasta el mayor grado de agregación deseado. De esta forma, los informes finales pueden acabar adoleciendo de cierta incertidumbre sobre la exactitud de los resultados. Junto con lo anterior, es necesario resaltar que el sistema diseñado de ninguna manera agiliza la forma de recolección de información de las Instituciones, ni al interior de la Dirección de Presupuesto, lo que puede generar eventuales retrasos en la obtención de los cuadros finales por falta de oportunidades y formas de obtener la información básica.

Este paso previo al cálculo es necesario, ya que la presentación de los datos originales de cada institución no es uniforme, y es importante adoptar un código numérico de elementos que sea consistente con las necesidades de clasificación de las tablas finales y verificación bajo el sistema mecanizado. proceso. Este tipo de error se puede detectar inmediatamente a través de los dígitos de verificación del código. Si no se reparan los datos elementales provenientes de las tarjetas, el archivo de transferencia de datos se integra en un dispositivo de acceso secuencial (cinta magnética) y según un formato determinado.

En este proceso se comprueba que las transferencias declaradas entre las instituciones coinciden y, por otra parte, sus ingresos y gastos, tanto en escudos como en dólares, coinciden perfectamente. iii) Generación de tablas. La Figura 4 muestra en detalle el conjunto de operaciones necesarias para validar los datos básicos que componen el Balance de Situación Consolidado. Aprovechando esta propiedad, es posible organizar los datos subyacentes en archivos de acceso directo, en los que los conjuntos de datos lógicos son los vectores matriciales descritos anteriormente.

Del mismo modo, es posible proponer una distribución de los aportes fiscales a las instituciones, que constituyen varios destinos diferentes (por ejemplo para el pago de ciertos derechos aduaneros), incluso si se combinan en un solo ingreso o gasto. I KE = Matriz de ingresos de capital en escudos, GCE = Matriz de gastos corrientes en escudos. Con el modelo así presentado y los datos generales de los dispositivos de acceso directo, es posible recuperar los vectores necesarios para el control y visualizar fácilmente sus valores cuando se detecta una diferencia.

Un modelo de este tipo presenta, desde el punto de vista computacional, una serie de problemas, inherentes al propio sistema electrónico, relacionados con el uso de ficheros en acceso directo, pero que también pueden producir algunas limitaciones. como: en el uso de códigos ·10 que, sin embargo, serían posibles de evitar o controlar mediante una programación eficiente. Sin embargo, todo este enfoque sólo es válido durante la fase de verificaciones cuadráticas ya que una organización de este tipo es muy difícil de implementar en el caso de generar tablas debido a la gran cantidad de casos especiales y excepciones que proporciona su procesamiento. En este caso se utiliza únicamente una organización secuencial de ficheros, extrayendo del fichero total de Movimientos el conjunto de datos necesarios para una tabla concreta, como se muestra en la Figura 5.

INFORME FINANCIERO (1)

INFORME

DEFINIC IONES SOBRE INGRESOS Y GASTOS FISCALES

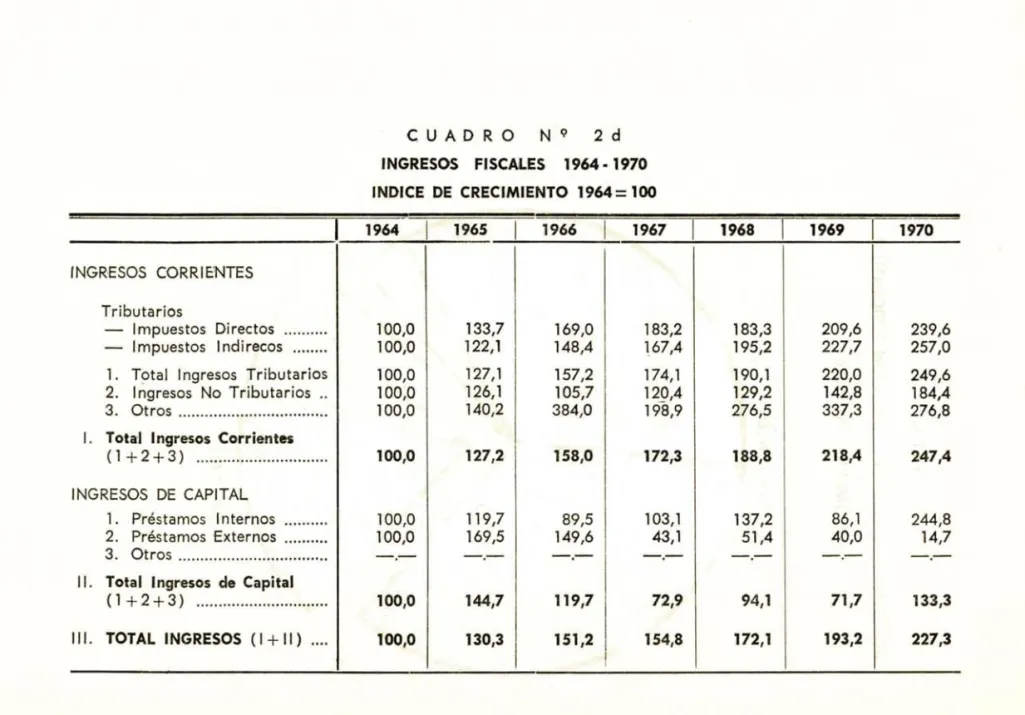

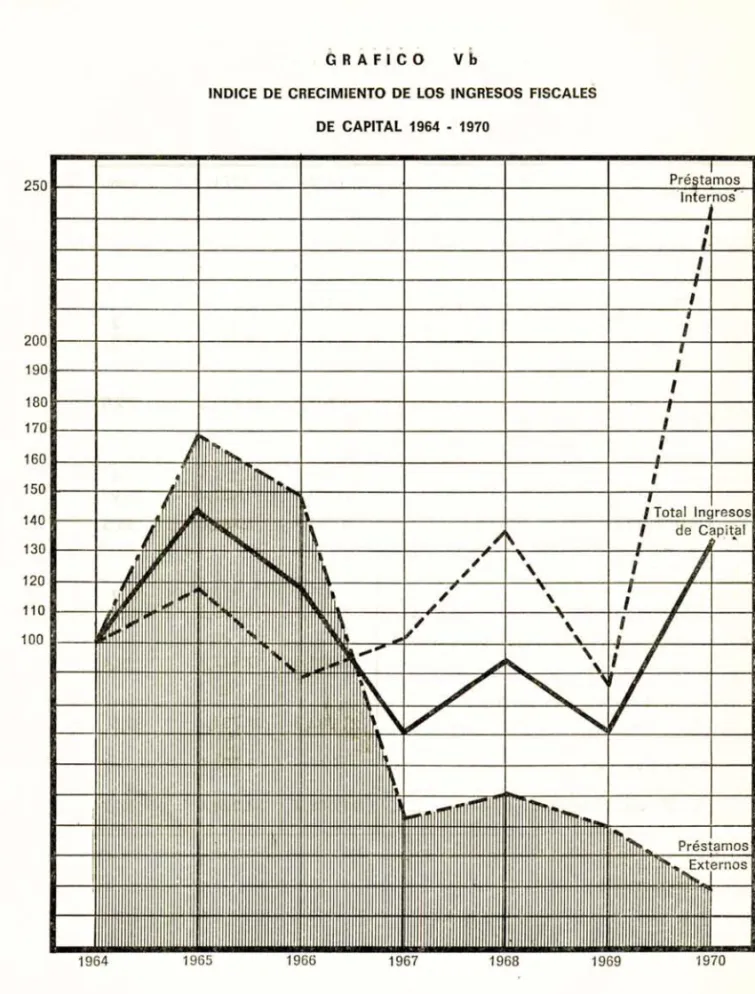

Estos son los impuestos que el Tesoro debe recaudar por ley, incluidos los impuestos directos e indirectos. A diferencia de los ingresos corrientes, los ingresos de capital generalmente no son de naturaleza permanente y la fuente de la que provienen también varía. Sus principales componentes son Préstamos Internos y Externos, Venta de Activos y Colocación de Valores.

En general, estos ingresos suponen un aumento del pasivo público o una disminución del activo.

COMENTARIOS

Total Gastos Corrientes

- Total Ingresos de Capital (1+2 + 3)

- TOTAL INGRESOS

MIl"

IIIIIIIII

Total Gastos Corrientes

- TOTAL INGRESQS CORRIENTES (A+B+C)

- DlSTRIBUC\ON DEL GASTO

Marzo I Junio I Sept. I Dic

PUBLICACIONES INGR~SAOAS AL CENTRO DE DOCUMENTACION E INFORMACION

Importancia relativa de la inversión pública en el proceso de formación de capital de la economía nacional.