El sector cooperativo colombiano continúa presentando un proceso de desarrollo estable y continuo con características propias y bien definidas de transparencia en el manejo y administración del dinero confiado al sector, así como una decidida participación en la inclusión social. Actualmente, la cooperativa está enfocada en ofrecer el más amplio portafolio de servicios con valor agregado social que genere bienestar y desarrollo entre los socios, además, la cooperativa quiere consolidarse como uno de los grupos empresariales más importantes del sector solidario en 2015.

PLANTEAMIENTO DEL PROBLEMA .1 FORMULACIÓN DEL PROBLEMA

DESCRIPCIÓN DEL PROBLEMA

Cumplen con los requisitos mínimos exigidos por la cooperativa para su correcto funcionamiento, pero no representan una ventaja competitiva en el sector. Actualmente, la cooperativa no cuenta con una línea de crédito con plazos mayores a 5 años, como sí la tiene la competencia.

OBJETIVOS

OBJETIVO GENERAL

Considerando que la cooperativa es una empresa cuyo portafolio de servicios incluye diversas ofertas en beneficio de sus socios, urge contar con estrategias modernas de mejora administrativa continua. La caracterización del entorno del área administrativa permitirá en cierta medida a la cooperativa solucionar o fortalecer los problemas de falta de estudios que sustenten la toma de decisiones, generando conciencia sobre la importancia de conocer qué y cómo se realizan las actividades y/o o los problemas existentes, es decir, identificar de forma continua o periódica las causas y consecuencias de determinadas acciones, permitiendo crear la planificación estratégica necesaria para el crecimiento y sostenibilidad de la cooperativa.

OBJETIVOS ESPECÍFICOS

Realizar la formulación de estrategias que sirvan para mejorar la Cooperativa del Sistema Nacional de Justicia JURISCOOP, como medio óptimo para alcanzar los resultados propuestos. Elaborar un plan de acción para el mejoramiento de la Cooperativa del Sistema Nacional de Justicia JURISCOOP.

DELIMITACIÓN DEL TEMA

MARCO REFERENCIAL

MARCO TEORICO

- ESTRATEGIA

- PLANEACION ESTRATEGICA

La planificación estratégica orientada al mercado es el proceso de gestión de desarrollar y mantener una relación viable entre los objetivos y recursos de la organización y las oportunidades cambiantes del mercado. El primero requería que las operaciones de la empresa se gestionaran como una cartera de inversiones.

MARCO CONCEPTUAL

Las empresas excelentes saben cómo adaptarse y responder a los constantes cambios del mercado mientras practican el arte de la planificación estratégica orientada al mercado. Diagnóstico interno: Dentro de este proceso identificamos las fortalezas, debilidades, oportunidades y amenazas de la cooperativa.

MARCO CONTEXTUAL

Desde los dirigentes y directivos: a través de la junta actúan en beneficio de los socios y de la cooperativa. Proteger los intereses de los miembros de las organizaciones de Economía Solidaria, de terceros y de la comunidad en general.

METODOLOGÍA 1 PARADIGMA DE LA INVESTIGACIÓN

TIPO DE ESTUDIO

Encuestas aplicadas a personas afiliadas a la cooperativa del ordenamiento jurídico nacional JURISCOOP, excluyendo a los trabajadores del sector no afiliados a la cooperativa y empleados de circuitos distintos a Pasto, ubicados en Nariño y Putumayo. Los aspectos específicos se estudian con una serie de preguntas colaborativas del ordenamiento jurídico nacional JURISCOOP que tienen como objetivo determinar las características administrativas.

POBLACIÓN Y MUESTRA .1 Población

- Muestra

JURISCOOP Sistema Nacional de Justicia, en nuestro caso la población de estudio será la Cooperativa JURISCOOP Sistema Nacional de Justicia con 750 asociados vinculados a diversas instituciones del Sistema Nacional de Justicia y Ministerio Público, ubicada en la ciudad de San Juan de Pasto. Es la parte representativa del universo o población que se extrae para investigación o estudio; Los resultados obtenidos se aplican a la población si la muestra es representativa, es decir, no es tan pequeña en comparación con la población considerada.

DESARROLLO DEL PROYECTO

A continuación se muestran los datos obtenidos luego de tabular la información del estudio de investigación de mercado de la Cooperativa del Sistema Nacional de Justicia JURISCOOP.

NIVEL DE UTILIZACIÓN DE LOS SERVICIOS DE JURISCOOP EN LOS ULTIMOS 3 MESES

MESES

TIPOS DE SERVICIOS UTILIZADOS POR LOS ASOCIADOS DE JURISCOOP

3, los servicios referentes a CDAT'S recibieron una calificación buena reflejada en un porcentaje del 55,17%, y fueron catalogados como malos y pésimos con un porcentaje del 3,45%. En resumen, los servicios más utilizados por los socios de JURISCOOP son los créditos, con una participación del 57,35%, mientras que el fondo de vivienda es el menos utilizado con una participación del 4,90%.

PREGUNTA 3. MEDIO POR EL CUAL EL ASOCIADO CONOCE DE LOS SERVICIOS QUE JURISCOOP OFRECE

Además, del 20% de los empleados que utiliza otra herramienta de información, el 43,48% lo hace a través de compañeros, o el 17,39%.

PREGUNTA 4. EVALUACIÓN DEL TIPO DE INFORMACIÓN QUE RECIBE COMO ASOCIADO DE JURISCOOP

Como podemos observar en el Cuadro No.16, la atención del asesor de oficina fue mayoritariamente calificada como buena, con un porcentaje del 46%, mientras que el 0,67% las consideró pésimas. El 17 de enero, la atención brindada por quien trabaja como analista de crédito y cartera fue calificada como buena por un 43,33%, mientras que un porcentaje del 0,67% la consideró mala. Como muestra el cuadro No.19, el asesor comercial obtuvo una calificación excelente de 42%, mientras que un 0,67% la consideró mala.

Como se muestra en el cuadro N° 20, el reportaje recibió una calificación excelente del 42%, mientras que el 0,67% consideró deficiente. 21, se desprende que la atención de la subgerencia recibió una calificación excelente de 37.33%, un porcentaje de 0.67% opina que es mala. 22 muestra que la atención de la gestión fue calificada como buena por un 40%, mientras que un porcentaje de 0,67 la calificó como mala y un porcentaje igual como pésima.

LÍNEAS DE CRÉDITO DE JURISCOOP QUE LOS ASOCIADOS HAN UTILIZADO

MONTO DEL ENDEUDAMIENTO QUE ACTUALMENTE TIENEN LOS ASOCIADOS CON LA COOPERATIVA

REFINANCIACIÓN DE CRÉDITOS TABLA N° 25

SATISFACCIÓN DE LOS SERVICIOS FINANCIEROS TABLA N° 28

29, muestra que las condiciones de refinanciamiento alcanzaron una calificación buena del 40% y una calificación mala del 0,67%, y por el mismo porcentaje fue calificada como terrible. 31, muestra que los descuentos salariales son evaluados como buenos por un 41,33%, mientras que como malos por un 1,33%. 33, la calidad de la información ofrecida fue valorada como buena por un 52% y mala por un 0,67%.

34 muestra que la atención del personal fue calificada como buena por un 52%, mientras que fue calificada como pésima por un 0,67%. 35, que la mayor satisfacción se encuentra en los descuentos salariales, mientras que las garantías con un porcentaje de 12,95 fueron el ítem con menor puntuación. CALIFICACIÓN DE CRITERIOS QUE AFECTAN A LOS ASOCIADOS PARA ACCEDER A LOS SERVICIOS FINANCIEROS DE.

PRODUCTOS FINANCIEROS EN OTRAS ENTIDADES TABLA N° 38

TIPO DE PRODUCTO QUE EL ASOCIADO POSEE EN DICHA LA PRINCIPAL ENTIDAD FINANCIERA

PREGUNTA 17. PRINCIPALES ASPECTOS QUE TIENE EN CUENTA LOS ASOCIADOS PARA ELEGIR LA ENTIDAD FINANCIERA

PORCENTAJE DEL NIVEL DE INGRESOS QUE EL ASOCIADO ASIGNA AL USO DE LOS SERVICIOS FINANCIEROS

PORCENTAJE DE ASOCIADOS QUE PERTENECEN A OTRA COOPERATIVA O FONDO

FONDO O COOPERATIVA A LA CUAL PERTENECEN TABLA N° 44

NIVEL DE SATISFACCIÓN DE LOS ASOCIADOS FRENTE A LOS SERVICIOS SOLIDARIOS DE JURISCOOP

MERCADO DE LA ORGANIZACIÓN

- NEGOCIO DE LA COOPERATIVA

Los verdaderos clientes de la organización son servidores públicos vinculados al sistema nacional de justicia, entendido como el poder judicial, la Fiscalía General de la Nación y el Ministerio Público, a nivel de Nariño y Putumayo, y quienes son miembros activos del cooperativa. De esta manera, los socios como pagadores se convierten en propietarios de la cooperativa, quienes participan en la toma de decisiones de la organización a través de diversos comités asesores, la junta directiva y la asamblea general de socios. Este se convierte en la principal garantía y respaldo de la solicitud de crédito, donde el empleado desde el momento de su inscripción adquiere derecho a todos los servicios que la organización ofrece en su portafolio.

Hoy la cooperativa cuenta con un nuevo producto llamado ahorro permanente, lo que significa que el 1% de los aportes (2% - 10%) se destina a una cuenta de ahorro permanente, y el porcentaje restante genera retornos a la cuenta, cuanto mayor es el promedio Dtf trimestral, para poder calcular los retornos mencionados. Financiar la adquisición de pólizas de seguros de acuerdo con los contratos de la organización con compañías aseguradoras. Brindar posible apoyo a los compañeros de trabajo y su grupo familiar a través de asistencia financiera o prestación de servicios.

PLANIFICACION DEL PLAN

DIAGNOSTICO ESTRATEGICO

- DIAGNOSTICO INTERNO DE LA EMPRESA

- VARIABLES ESTRATEGICAS DEL NEGOCIO COOPERATIVO

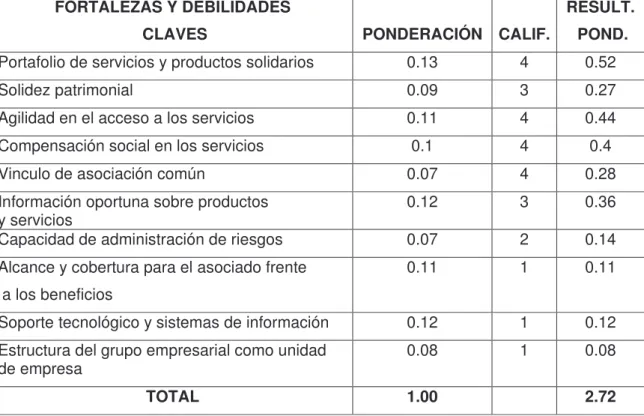

- MATRIZ EVALUACION DE FACTORES INTERNOS MEFI .1 Evaluación de los Factores Internos

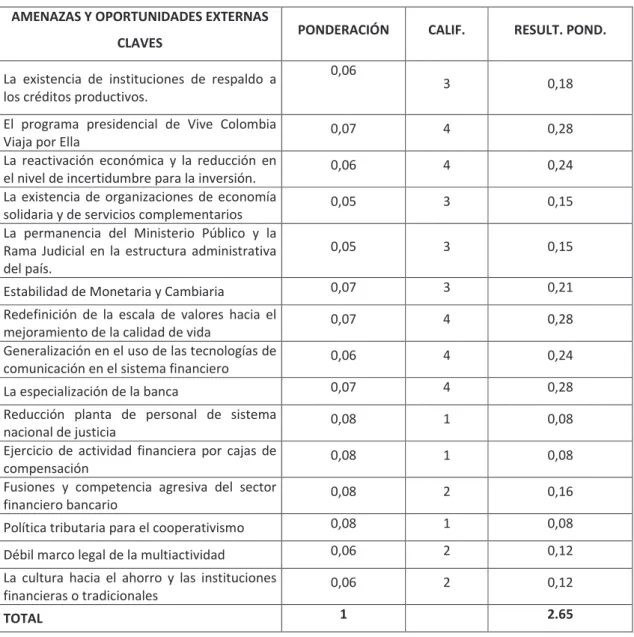

- PERFIL DE OPORTUNIDADES Y AMENAZAS – POAM- OPORTUNIDADES

- MATRIZ DE PERFIL COMPETITIVO

- Matriz de Evaluación de Variables Externas –MEFE-

Lo que nos permite ampliar y mejorar los servicios a los socios y garantizar la permanencia de la cooperativa en el mercado. En los circuitos principales no existen puntos de servicio, todos los procesos están centralizados en la casa matriz de la división. El carácter colaborativo y solidario de la organización es una fortaleza frente a cualquier tipo de organización ubicada en otro sector económico.

Esto se refleja en la pregunta No. 24 de la encuesta, en la que se pregunta cuál de los servicios solidarios utilizó. g) Enlace de Asociación Común Esta línea tiene mayor demanda en el portafolio de servicios de la organización, debido a que ofrece un interés mayor que el del sistema financiero. En la construcción de esta matriz se utilizarán juicios subjetivos, por lo que la experiencia y la claridad tienen un gran impacto en los objetivos del equipo estratégico de la organización.

REDIRECCIONAMIENTO ESTRATEGICO .1 VISION

- MISION

- OBJETIVOS ESTRATEGICOS

F4-A2-A3: Realizar valor agregado social como ventaja comparativa y competitiva en relación con los fondos de compensación familiar y el sistema financiero F4-A1: Establecer políticas de primas de riesgo para eventualidades y fortalecer la asistencia por desempleo. Diseñar nuevos productos solidarios y financieros destinados a mejorar la estabilidad financiera y el bienestar de los empleados y sus familias. Ampliar la cobertura de información, asesoramiento comercial y acceso a servicios financieros y solidarios dentro del área de influencia de la sección.

FORMULACION DE ESTRATEGIAS ORIENTADAS AL MERCADO .1 Matriz Interna – Externa

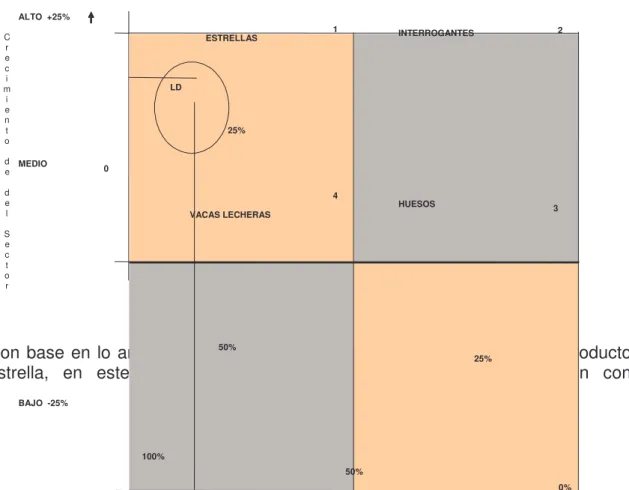

- Matriz Grupo Consultor de Boston BCG

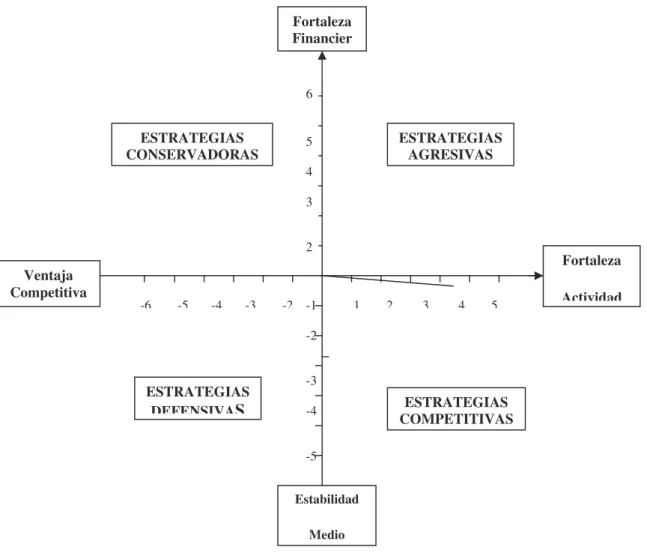

- Matriz Estratégica Política Direccional – MPD-

- Matriz Cuantitativa de Planeación Estratégica Cuadro8

Además, aprovechando sus ventajas competitivas, apoyadas en unos tipos de interés atractivos, el no cobro de costes financieros y la agilidad en los pagos, se propone una estrategia adicional consistente en el desarrollo del mercado, es decir, el desarrollo de ventas mediante la introducción de productos de la empresa en nuevos mercados. Por otro lado, en la gran matriz de estrategias se analizaron las estrategias de desarrollo de mercado, las cuales tienen como objetivo desarrollar las ventas mediante la introducción de los productos actuales de la cooperativa en nuevos mercados. El MPD utiliza como sus dos dimensiones el potencial de mercado y la capacidad de la empresa, en este sentido JURISCOOP tiene un peso de 3.08 en la matriz MBK.

Considerando lo anterior, la estrategia de gestión de JURISCOOP es mantener la posición, a través de la estrategia de penetración de mercado. Política fiscal para cooperativas -6 Marco legal débil para la multiactividad -5 Cultura hacia el ahorro y las instituciones. Si no ha utilizado ningún tipo de servicio cooperativo, indique el nombre.

Evalúe el tipo de información que recibe como asociado de JURISCOOP

Ha refinanciado sus créditos?

Cada cuánto utiliza la refinanciación de los créditos?

En los últimos 6 meses ha adquirido créditos con otras entidades financieras para la compra de la cartera de JURISCOOP?

Marque los servicios que utiliza en la cooperativa o fondo

Conoce Usted los servicios solidarios de JURISCOOP?

De los servicios solidarios de la cooperativa cuáles ha utilizado?

Qué nivel de satisfacción tiene Usted con relación a los servicios sociales que ofrece JURISCOOOP

Qué servicios adicionales de tipo solidario le gustaría que JURISCOOP le ofrezca a Usted?

Si JURISCOOP le diera la oportunidad de afiliar a otra persona con un aporte adicional, estaría dispuesto?