Gabriel Martínez Mendoza, por su amistad y apoyo incondicional en todos los ámbitos de mi vida profesional. Marcos Portillo Vázquez, por la dirección, orientación y asesoramiento para la planificación, organización, integración y desarrollo de esta investigación. Facundo de la Cruz García, por su disponibilidad de tiempo y espacio para asesoramiento, control y recomendaciones en el desarrollo de este trabajo.

DATOS BIOGRÁFICOS

RESUMEN GENERAL

GENERAL ABSTRACT

INTRODUCCIÓN GENERAL

- El problema de investigación

- Importancia

- Justificación

- Antecedentes

- Objetivos General

- Presentación

La realidad es diferente, el diseñador utiliza la teoría de forma empírica y ofrece diversos enfoques para proyectos de inversión. Propone aportes metodológicos a la teoría de proyectos que permitan comprender de manera práctica, fácil, rápida y ordenada el proceso de formulación y evaluación de proyectos de inversión en las empresas. El capítulo 5 consta del segundo artículo científico denominado “El modelo pez: herramienta de apoyo en la formulación de proyectos”, publicado en la revista Agroproductividad del Colegio de Posgrado, Montecillo, Texcoco, Estado de México.

METODOLOGÍA

El diseño del modelo se ha desarrollado en torno al tema de proyectos de inversión; La forma del modelo se basó en la teoría del mapa conceptual de Joseph Novak (1988), y el contenido en la teoría del aprendizaje significativo de David Ausubel (1983). El desarrollo de la metodología se definió, utilizando el modelo de pescado, en el siguiente orden lógico: Fase de Formulación (diseño técnico, diseño organizacional, diseño de mercado y diseño económico) y Fase de Evaluación (análisis financiero). El modelo diseñado fue probado en cursos de proyectos de inversión impartidos a consultores, docentes y estudiantes, y se realizaron los ajustes pertinentes.

REVISIÓN DE LITERATURA

- La definición de proyecto

- La formulación de proyectos

- La evaluación de proyectos

- Metodologías complementarias

- Literatura citada

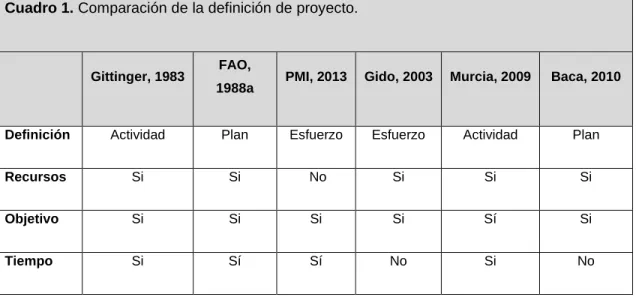

En la teoría tradicional, el ciclo del proyecto (tabla 2) se estructura según la propia definición. Si se complementa la definición, es necesario complementar el ciclo del proyecto de inversión en los negocios. El ciclo de proyectos de Gittinger (1983) fue la base para que instituciones como la FAO (1988a) lo tomaran como referencia.

Define el ciclo del proyecto por fases, teniendo en cuenta desde la planificación con la identificación del proyecto hasta la realización de la inversión con seguimiento y evaluación. Sin embargo, en los negocios, el ciclo del proyecto va más allá del alcance de ejecución y toma en cuenta la parte operativa de desarrollo, crecimiento, maduración, fortalecimiento, consolidación y posicionamiento en el mercado. Gido y Clements (2003) y Project Management Institute (2013) estructuran el ciclo del proyecto de manera muy similar.

Sapag (2007) requiere especial atención porque, además de la estructura de cuatro fases del ciclo del proyecto, también incluye la fase de explotación. Todos los demás autores, incluidos Gittinger (1983) y FAO (1988a), no miran más allá de la fase de inversión en el ciclo del proyecto. Guía de capacitación en formulación de proyectos de inversión agrícola y rural: Fase 1 Preparación para la formulación de proyectos.

Guía para la capacitación en la formulación de proyectos de inversión agrícola y rural: Fase 2 reconocimiento y diseño preliminar del proyecto. Guía para la capacitación en la formulación de proyectos de inversión agrícola y rural: Diseño de proyectos Fase 3. Guía para la capacitación en la formulación de proyectos de inversión agrícola y rural: Fase 5 Elaboración del documento de formulación del proyecto.

EL CICLO DEL PROYECTO EN LOS NEGOCIOS

Objeto: Proponer el ciclo de los proyectos en la empresa a través del análisis y estructuración de pasos y etapas evolutivas que permitan una planificación estratégica completa con una visión integral en el corto, medio, largo y muy largo plazo. Diseño/Método/Enfoque: Los informes se consultan y analizan para investigar y analizar el ciclo tradicional del proyecto. Se realiza un análisis comparativo entre autores y se estructura el ciclo del proyecto en la empresa.

Resultados: Se propone estructurar el ciclo del proyecto empresarial en cuatro fases y 15 pasos. Resultados/conclusiones: Conocer la estructura de los pasos y etapas evolutivas a seguir en el ciclo de un proyecto en la empresa permite realizar una planificación estratégica integral con un enfoque de visión de largo plazo. Para que el proyecto de inversión empresarial se formule con una visión unificada es necesario conocer todo el ciclo del proyecto, desde la idea hasta el posicionamiento y consolidación del negocio en el mercado, de lo contrario la situación pone a la planificación en desventaja competitiva.

Se realizaron análisis comparativos para identificar diferencias y coincidencias de los autores en el ciclo del proyecto. Se estructura el ciclo del proyecto empresarial, con nuevas fases y pasos en los que se desarrolla el existente, para situarlo en el nuevo contexto. Se obtuvo el ciclo del proyecto empresarial, estructurado en cuatro fases y 15 pasos (Cuadro 1).

El producto final es el documento de opinión del proyecto elaborado por el diseñador y evaluado por un supervisor certificado.

Trascendental

EL MODELO DEL PEZ: HERRAMIENTA DE APOYO EN FORMULACIÓN DE PROYECTOS EN FORMULACIÓN DE PROYECTOS

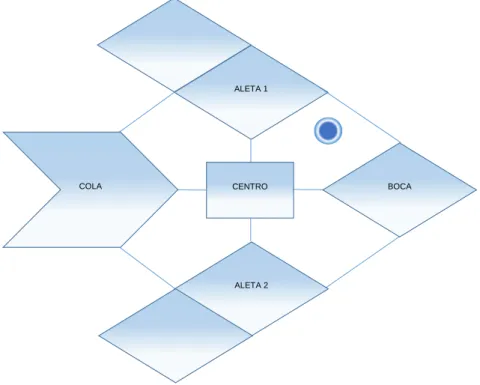

La solución propuesta fue la representación gráfica del proceso de formulación y evaluación del proyecto en un mapa conceptual denominado “modelo pez”, lo que permitió un aprendizaje significativo y un desarrollo efectivo del método. 82 El propósito de la investigación fue diseñar un modelo conceptual de representación, análisis e interpretación, que permita comprender, aprender, explicar y enseñar de forma práctica, fácil, rápida y manejable, desarrollo efectivo del método de formulación y evaluación. de proyectos de inversión y obtener aproximaciones significativas a propuestas de inversión. Resultado de la combinación y coordinación efectiva de los insumos de producción (tierra, trabajo y capital).

85 El resultado de la estructuración de estos elementos, y la dinámica de las relaciones entre ellos, es el proceso de producción, que representa el núcleo del diseño técnico del proyecto. El resultado de la estructuración de las áreas y la dinámica de las relaciones que surgen entre ellas es el organigrama de la empresa, el cual representa el eje central del diseño organizacional del proyecto. Es la representación conceptual de los actores económicos: la empresa, proveedores, clientes y competidores, así como el conjunto de relaciones económico-comerciales que se generan entre ellos en el mercado, lo que facilita la comprensión, análisis e interpretación de la estructura global. del diseño de mercado del proyecto, de manera práctica (Figura 4).

88 El resultado de la estructuración de los actores económicos y la dinámica de relaciones creadas entre ellos es el mercado objetivo, que representa el núcleo del diseño de mercado del proyecto. Es la representación conceptual de las categorías económicas: flujos, costos, ingresos y financiamiento, que visualiza las relaciones económicas creadas entre ellos, facilitando la comprensión, análisis e interpretación de la estructura general del diseño económico del proyecto, de manera ordenada. (Figura 5). 89 El resultado de la estructuración de las categorías económicas, y de la dinámica de relaciones generadas entre ellas, es el estado económico, que representa el eje central del diseño económico del proyecto.

El resultado de la estructuración de las categorías financieras y la dinámica de las relaciones que se generan entre ellas es el estado financiero, que representa el núcleo del análisis financiero del proyecto.

PROPUESTA METODOLÓGICA PARA LA VALUACIÓN DE PROYECTOS EN CINCO PASOS VALUACIÓN DE PROYECTOS EN CINCO PASOS

PROPUESTA METODOLÓGICA PARA LA EVALUACIÓN DE PROYECTO EN CINCO PASOS EVALUACIÓN DE PROYECTO EN CINCO PASOS. Objetivo: Realizar una propuesta metodológica para la evaluación de proyectos en cinco pasos, que permita desarrollar el procedimiento de manera práctica, fácil, rápida y regular, generando comprensión, efectividad y eficiencia en el análisis y confianza en los resultados obtenidos. Se denomina evaluación de proyecto a cualquier actividad encaminada a tomar una decisión de inversión para un proyecto (Baca, 2010).

La evaluación de proyectos consiste en comparar los costos con los beneficios que generan, para decidir sobre la conveniencia de ejecutarlos (Fontaine, 1999). Si bien la evaluación de proyectos de inversión en empresas en marcha tiene diferencias significativas con respecto a la evaluación de proyectos para medir la conveniencia de crear nuevos negocios, los fundamentos conceptuales básicos son comunes a ambos tipos de estudios (Sapag, 2007). Para el diseño de nuevas empresas se utiliza el enfoque de proyectos y para el análisis de empresas en operación se utiliza el enfoque de plan de negocios.

La investigación aborda el enfoque de proyecto y determina la valoración de la inversión a través del método de evaluación objetiva cuyos principales indicadores son la Tasa. Por lo tanto, el objetivo de la investigación fue realizar una propuesta metodológica para la evaluación de proyectos en cinco pasos, que permita desarrollar el procedimiento de una manera práctica, fácil, rápida y ordenada, que proporcione comprensión, eficacia y eficiencia en el análisis. y confianza en los resultados obtenidos. Análisis financiero bajo el modelo de pez (Martínez et al., 2018) La propuesta metodológica para la evaluación de proyectos se obtuvo en cinco pasos: 1) el cálculo, 2) la interpretación, 3) el punto crítico, 4) el estado de aceptación y , 5) la opinión.

Se desarrolla sobre el modelo de evaluación de proyectos diseñado en Excel, de manera cronológica y sistemática, estructurado en 4 apartados (Figura 2).

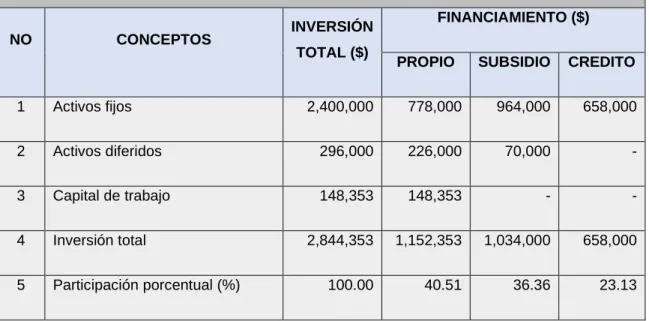

Define la situación financiera del proyecto y consiste en el análisis del presupuesto de costos de inversión (tabla 1), el. Consiste en establecer la estructura de financiamiento del proyecto, estructurar el programa de gestión de cada fuente financiera, definir las condiciones de financiamiento, planificar la recuperación del aporte de cada fuente financiera y determinar la tasa de actualización del proyecto. Se elaboran los cuatro estados contables básicos: el estado de resultados, el estado de flujo de efectivo, el estado de origen y uso de recursos y el balance.

En él se calculan indicadores de rentabilidad adicionales: ratios financieros, capacidad de pago, período de recuperación de la inversión y punto de equilibrio. Dado que la mayoría de los indicadores son ratios financieros, se sugiere realizar la interpretación con base en lo que se denominó el ABC de la interpretación de indicadores financieros vía ratios (Cuadros 4 a 6). El punto crítico es el parámetro de referencia con el que se compara y decide si se acepta o rechaza el indicador y la implementación de la propuesta de inversión.

Es decir, el punto crítico de la Tasa Interna de Retorno es la Tasa de Actualización del 10%. Por cada $1,00 de inversión total de costo de capital en el proyecto, se producirán $1,18 de beneficios totales, a una tasa de descuento del 10,06%, con flujos de efectivo que se producirán anualmente durante el horizonte de análisis de cinco años. Por cada $100,00 de inversión de capital inicial anual en el proyecto, se producirán $29,63 de ingreso neto anual, y los flujos de efectivo se producirán anualmente, durante el horizonte de análisis de 5 años.

Dado que la TIR (29,63%) es > 10,06% de la Tasa de Actualización, siendo la Tasa de Actualización el punto crítico, se acepta la TIR y la opinión es positiva. Por lo tanto, se recomienda tomar la decisión de implementar el proyecto porque generará ganancias netas después de pagar la inversión inicial, los costos operativos y los costos de capital financiero.