TECNOLOGÍAS DE LA INFORMACIÓN EN EL ÁMBITO DE LA GESTIÓN DE LAS FINANZAS PÚBLICAS VI.1 PROYECTO SEGUNDO DE GESTIÓN DEL GASTO PÚBLICO VI.2 PROYECTO DE SISTEMAS DE INFORMACIÓN PARA LA GESTIÓN PRESUPUESTARIA VI.3 PROYECTO PARA LA CONTINUIDAD OPERACIONAL DE LA INSTITUCIÓN. El informe sobre las finanzas públicas se elaboró por primera vez en 2002, con ocasión del debate del proyecto de ley de presupuesto del sector público para 2003.

SITUACIÓN FISCAL EN 2014 Y PRESUPUESTO 2015

ACTUALIZACIÓN DE PROYECCIONES FISCALES 2014

Esto se debe principalmente al impacto de la desaceleración, particularmente en la economía, y a la entrada en vigor de la reforma tributaria en los últimos meses de 2014 sobre los ingresos ajustados cíclicamente.

PROYECCIONES FISCALES PRESUPUESTO 2015

SITUACIÓN FISCAL 2014

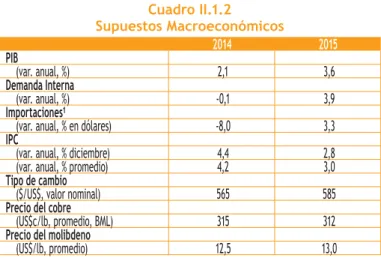

- ESCENARIO MACROECONÓMICO

- PROYECCIÓN DE INGRESOS EFECTIVOS

- PROYECCIÓN DE INGRESOS CÍCLICAMENTE AJUSTADOS 2

- PROYECCIÓN DE GASTO, BALANCE EFECTIVO Y CÍCLICAMENTE AJUSTADO

- FINANCIAMIENTO DEL GOBIERNO CENTRAL

- POSICIÓN FINANCIERA NETA

Para el año se espera una variación efectiva de la demanda interna de -0,1%, valor inferior al proyectado en la elaboración del proyecto de Ley de Presupuesto 2014 (tabla I.1.1). Para efectos de estimación, el valor de cierre de los activos sólo toma en cuenta los ingresos por intereses devengados y las aportaciones definidas en la normativa vigente.

EL PROYECTO DE LEY DE

PRESUPUESTOS PARA EL SECTOR PÚBLICO EN EL AÑO 2015

ESCENARIO MACROECONÓMICO

Además, el mejor desempeño de la economía estadounidense debería significar un mayor impulso externo y un escenario de mediano plazo más favorable. Otros riesgos presentes en el escenario externo están relacionados con el desempeño futuro de la economía china, particularmente el desarrollo de riesgos presentes en su sistema financiero y sector inmobiliario.

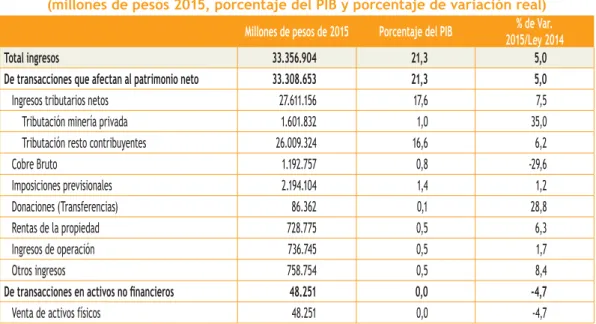

INGRESOS EFECTIVOS DEL GOBIERNO CENTRAL TOTAL

Además, se ha tenido en cuenta el efecto de la Reforma Fiscal, que prevé el aumento de los tipos impositivos para las bebidas alcohólicas y no alcohólicas con azúcar. Asimismo, esta proyección está en línea con la evolución de la demanda que se ha registrado este año.

Reforma Tributaria

INGRESOS CÍCLICAMENTE AJUSTADOS DEL GOBIERNO CENTRAL TOTAL

El ingreso ajustado cíclicamente se obtiene descontando del ingreso efectivo el componente cíclico resultante de un nivel del PIB diferente al tendencial y precios actuales del cobre y molibdeno diferentes a su nivel de referencia. Por su parte, la evaluación del precio de referencia del molibdeno se realizó sobre la base de un promedio móvil de los precios históricos del metal.

GASTO DEL GOBIERNO CENTRAL

Finalmente, los gastos extrapresupuestarios para 2015 se estiman en $331.515 millones, lo que representa una reducción del 1,3% tanto con la ley aprobada en 2014 como con la proyección actual para este año. Los gastos extrapresupuestarios incluyen los gastos de la Ley Reservada del Cobre y los intereses devengados por los Bonos de Reconocimiento.

Mayor gasto en Inversión Pública

BALANCE DEL GOBIERNO CENTRAL TOTAL

Debido a que la proyección de crecimiento del PIB esperada para 2015 está por debajo de la tendencia del PIB evaluada por el Comité de Expertos en la reunión de julio de este año, dada la naturaleza de la política de equilibrio estructural, el ajuste de la renta cíclica permite alcanzar un déficit estructural. eso es menor que el déficit calculado por el gobierno central. La definición de balance primario utilizada es el balance general que descuenta los ingresos y gastos por intereses.

ÉNFASIS PRESUPUESTARIOS

El déficit primario efectivo para 2015 se estima en 1,5% del PIB, mientras que el déficit estructural primario estimado para el mismo año es 0,6% del PIB (más detalles en el Anexo I). En términos acumulados, el saldo primario para 2015 es mayor que el de la ley de presupuesto de 2014, del 0,5% del PIB, mientras que el déficit estructural primario para 2015 es menor que el 0,7% del PIB estimado en esa ocasión.

INVERSIÓN PÚBLICA

También se incluyen $13.237 millones para financiar el funcionamiento y actuación de los Comités de Corfo. Todos estos programas tendrán recursos adicionales en el proyecto de ley de 2015 por $8.544 millones.

EDUCACIÓN DE CALIDAD COMO UN DERECHO

Esto, junto con el desarrollo de una política docente nacional y la creación de un nuevo marco institucional para la gestión de la educación pública, cambiará la cara de la educación desigual en nuestro país. Mientras tanto, el proyecto presupuestario asigna recursos que apuntan a crear gradualmente las condiciones para adaptar estas transformaciones y fortalecer la Educación Pública.

Agenda de fortalecimiento de la educación pública

Un pilar de la Reforma Educativa es el cambio de paradigma en la educación escolar, consistente en el fin de la selección, la prohibición del lucro y el fin del copago por parte de las familias en las instituciones que reciben recursos públicos. Además, se destinarán $4.120 millones para financiar la internacionalización de universidades destacadas en el campo de la investigación y docencia de posgrado.

INVERSIÓN PÚBLICA EN SALUD AUMENTA 85% EN 2015

Alrededor del 95% de estos fondos se destinará al Fondo Nacional de Medicamentos, creado en 2014, que beneficia directamente a aproximadamente 4 millones de personas en atención primaria de salud, mientras que el resto de los fondos se destinará al Programa de Medicamentos de Alto Costo, que beneficiará a más Más de 1.500 personas, los chilenos se aprovechan. padecen enfermedades cuyos tratamientos no son sostenibles para sus familias, además de la instalación de un sistema de evaluación de tecnología que apoyará la implementación del futuro Fondo de Medicamentos de Alto Costo, que se espera sea creado en 2015 (“Ley Ricarte Soto”). . Una infraestructura más grande no es eficiente si no va de la mano de una red suficiente y cualificada de profesionales y técnicos sanitarios.

MÁS VIVIENDAS Y MEJORES ENTORNOS URBANOS

Además, el Proyecto de Ley de Presupuesto 2015 considera un aumento de $22.507 millones para implementar la Política Nacional de Drogas. El Proyecto de Ley de Presupuesto 2015 considera $443.889 millones para mejoramiento y desarrollo urbano, lo que significa un aumento del 17,8% respecto a 2014.

CONSOLIDACIÓN DEL SISTEMA DE PROTECCIÓN SOCIAL

Asimismo, se destinan $822 millones para financiar las Consultas con los Pueblos Indígenas, que son un elemento clave en la construcción de la Agenda de Desarrollo de los Pueblos Indígenas. En el Ministerio del Interior destaca el programa de inversiones del Gobierno Regional de La Araucanía, que prevé recursos especiales por 18.623 millones de dólares para obras que beneficien a las comunidades indígenas.

REFORZAMIENTO DE LA SEGURIDAD CIUDADANA

El Servicio Nacional de la Mujer fortalece su compromiso con la prevención, atención y protección de las mujeres frente a la violencia y ha desarrollado un modelo de intervención basado en enfoques de género, derechos humanos y participación social. Los recursos del Programa de Atención se utilizarán para ampliar la red de protección de mujeres víctimas de violencia grave y sus hijos, mediante la construcción de 8 nuevos albergues en 2015, que se sumarán a los 23 ya existentes y a los 4 inaugurados en 2014. . de 2.600 mujeres.

CULTURA Y DEPORTE EN 2015

DESARROLLO REGIONAL Y LOCAL

El valor relativo al Ministerio de Educación incluye el Consejo Estatal para la Cultura y las Artes. El valor relativo al Ministerio de Desarrollo Social incluye el Servicio Nacional de la Mujer.

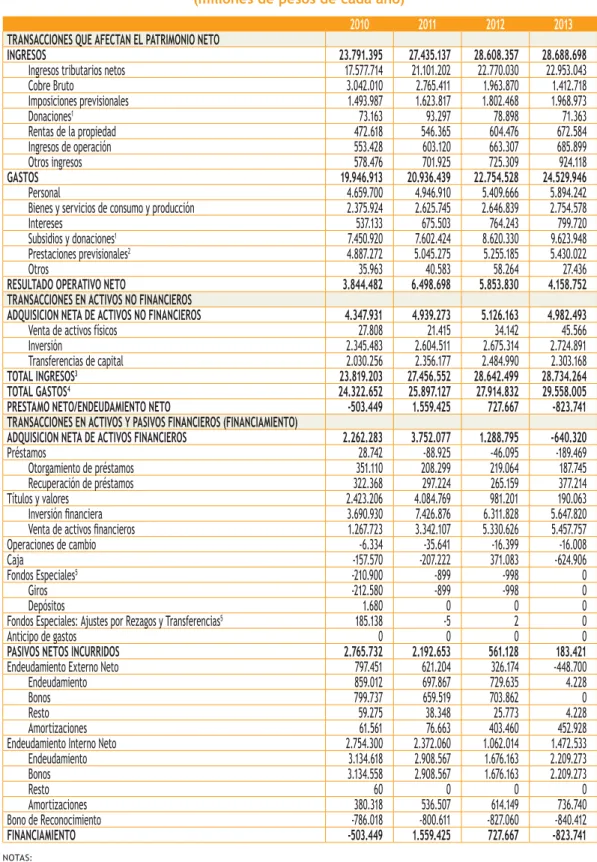

Proyecto de Ley de Presupuestos 2015 (Estado de Operaciones, millones de pesos 2015)

Inversión Pública Proyecto de Ley de Presupuestos 2015 (Gasto de Capital, millones de pesos 2015)

PROYECCIÓN FINANCIERA DEL SECTOR PÚBLICO 2016-2018

INTRODUCCIÓN

MARCO LEGAL

Las normas jurídicas que sustentan la elaboración de un programa financiero de mediano plazo están contenidas en la Ley de Gestión Financiera del Estado y la Ley Orgánica de la Oficina de Presupuesto2. Se señala también que se establecerán prioridades tanto en el programa financiero como en el proyecto presupuestario y que se asignarán recursos globales a los sectores, sin perjuicio de la planificación interna y los presupuestos correspondientes a la elaboración de los servicios adscritos.

ELABORACIÓN DEL PROGRAMA FINANCIERO

En lo que respecta a la proyección de los gastos incurridos, combina el respeto de las obligaciones legales y contractuales vigentes, la continuidad operativa de los organismos públicos y los supuestos de las políticas públicas con efecto en los gastos. La aplicación de los recursos de la Ley Reservada del Cobre pretende ser consistente con la política y compromisos actualmente vigentes.

ESCENARIO MACROECONÓMICO

PROYECCIÓN DE INGRESOS EFECTIVOS Y CÍCLICAMENTE AJUSTADOS

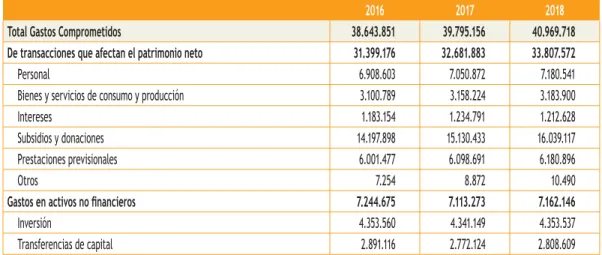

PROYECCIÓN DE GASTOS COMPROMETIDOS

Como se ve en el cuadro anterior, las sumas de los gastos totales del gobierno central representan un aumento del 6,2% en 2016 respecto a lo presentado en el proyecto de Ley de Presupuesto 2015, del 3,0% en 2017 respecto a la previsión de gastos . para 2016 y 3,0% en 2018 respecto a lo previsto para 2017.

BALANCE DEL GOBIERNO CENTRAL TOTAL

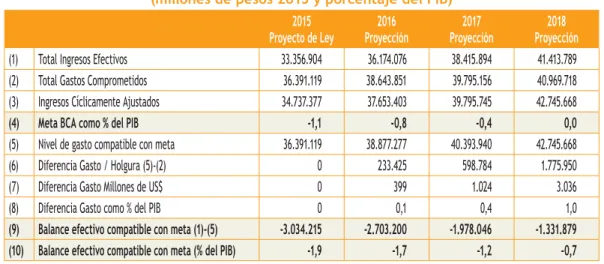

Aunque se estima que durante 2015 se registrará un déficit efectivo del 1,9% del PIB, para dar un impulso fiscal a través de un mayor nivel de gasto, centrado principalmente en inversiones para dinamizar la economía, este esfuerzo deberá retirarse en los siguientes años. con el fin de reducir el déficit efectivo en algo más de un punto porcentual en el periodo de proyección, permitiendo converger el compromiso de avanzar hacia un saldo estructural del 0% del PIB en 2018. Por lo tanto, es posible observar en el cuadro anterior que existen brechas de gasto positivas en todos los años proyectados, alcanzando el 1,5% del PIB en términos acumulados en el período.

PERSPECTIVAS DE LAS FINANZAS PÚBLICAS

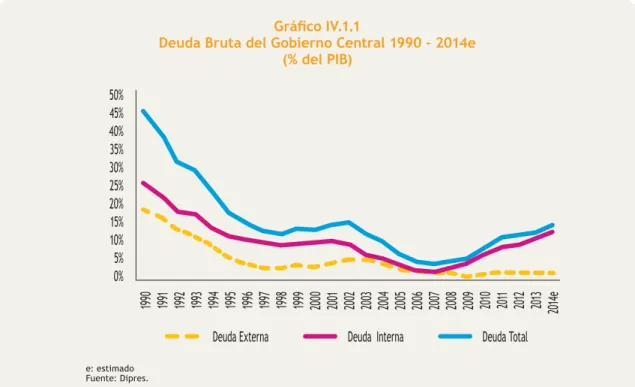

- DEUDA BRUTA DEL GOBIERNO CENTRAL Y PERFIL DE VENCIMIENTO

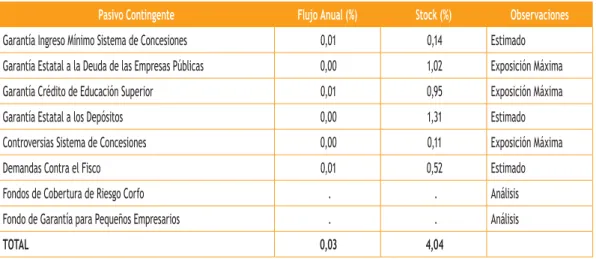

- PASIVOS CONTINGENTES

- PASIVOS CONTINGENTES REPORTADOS

- ESTIMACIÓN DE LOS PASIVOS CONTINGENTES

- COMPROMISOS DEL SISTEMA DE CONCESIONES

- ANÁLISIS DE SENSIBILIDAD

- TRANSICIÓN DEMOGRÁFICA Y FINANZAS PÚBLICAS

- ASPECTOS DEMOGRÁFICOS

- COMPROMISOS FISCALES EN EL SISTEMA DE PENSIONES

- GASTO PÚBLICO DE LARGO PLAZO EN SALUD

- FINANCIAMIENTO PÚBLICO DE LARGO PLAZO EN EDUCACIÓN SUPERIOR

Sistema de Retiro de las Fuerzas Armadas administrado por la Caja de Previsión de la Defensa Nacional (Capredena) - Sistema de retiro de las Fuerzas del Orden y Seguridad administrado por la Dirección de Previsión de la Policía (Dipreca). Dado que los graduados y los desertores pueden reingresar a la educación superior, son parte de la población potencial en el modelo de inscripción.

SISTEMA DE EVALUACIÓN Y CONTROL DE GESTIÓN

- SISTEMA DE EVALUACIÓN

- EVALUACIÓN EX ANTE

- EVALUACIÓN EX POST

- PLAN DE EVALUACIÓN 2015-2018

- INCENTIVOS PARA MEJORAR LA GESTIÓN Y PRODUCTIVIDAD DE LAS INSTITUCIONES

- PROGRAMAS DE MEJORAMIENTO DE LA GESTIÓN PMG

A partir de 2012, el Ministerio de Desarrollo Social desarrolla la preevaluación de programas sociales (nuevos y reformulados). Beca de integración territorial: El programa atiende en promedio al 93% de los postulantes, en el período 2010-2013.

La evaluación del nivel de cumplimiento de los compromisos establecidos y del nivel de cumplimiento global de la Institución será realizada por el Comité Triministerial, según lo especificado en el artículo 24 del Reglamento que regula el uso del PMG (Reglamento N° 239 de agosto 21 de 2014 del Ministerio de Hacienda). Para cada indicador del sistema de seguimiento institucional (y planificación de gestión y control de nuevos servicios) se determinará un alcance de cumplimiento.

- OTROS MECANISMOS DE INCENTIVO

- INDICADORES DE DESEMPEÑO

- TECNOLOGÍAS DE LA INFORMACIÓN EN LA ADMINISTRACIÓN DE LAS

Dicho programa marco será la base para que los jueces de cada tribunal tributario y aduanero propongan los objetivos de desempeño, resultados y calidad de los servicios prestados para el año 2015. El proceso de construcción de indicadores se realiza cada año en el marco de la fórmula - presupuesto y constituye la base para la elaboración de Programas de Mejoramiento de la Gestión (PMG).

FINANZAS PÚBLICAS

SEGUNDO PROYECTO DE ADMINISTRACIÓN DEL GASTO PÚBLICO (2008 – 2014)

La Dipres lideró el Programa de Modernización de la Gestión Financiera, cuyo proyecto central es el Sistema de Información de la Gestión Financiera del Estado (SIGFE), el cual se desarrolló a través del Segundo Proyecto de Gestión del Gasto Público. El proyecto es ejecutado por la Dipres, a través de la Unidad Ejecutora de Proyectos (UEP), dependiente de la División de Tecnologías de la Información (DTI).

AVANCES DEL PERÍODO 2010 - 2014

En este convenio se definieron actividades como el apoyo al proyecto de modernización y automatización de procesos de la TGR, que entre otras cosas permitieron mejorar el registro y reducir errores en el proceso de registro financiero contable de la partida del Tesoro Público. Como resultado, se ha mejorado la interconexión y capacidad de reporte de los sistemas de tesorería, aumentando la frecuencia de envío de información al SIGFE de mensual a semanal.

DESARROLLO DE UN SISTEMA DE INFORMACIÓN FINANCIERO MUNICIPAL (SIFIM)

PROYECTO SISTEMA DE INFORMACIÓN DE ADMINISTRACIÓN PRESUPUESTARIA

Con el fin de fortalecer los procesos de la ley de presupuesto del sector público, la Dipres decidió renovar un proyecto en esta materia que viene en marcha desde 2012: renovar el Sistema de Información para la Gestión Presupuestaria (SIAP), cuya versión actual es del año 2000. En el segundo semestre de 2014 se realizó una licitación pública para la solución.

PROYECTO CONTINUIDAD OPERACIONAL DE LA INSTITUCIÓN

GASTOS TRIBUTARIOS

- CONSIDERACIONES METODOLÓGICAS

- RESULTADOS

Para construir la proyección de gastos tributarios para el año 2014 se utiliza la información anual de las declaraciones de 2014 y la información mensual acumulada hasta el mes de junio o julio. El Cuadro VII.2.3 a continuación muestra los Gastos Tributarios para el período 2013-2015 agregados por tipo de impuesto, según la metodología tradicional.

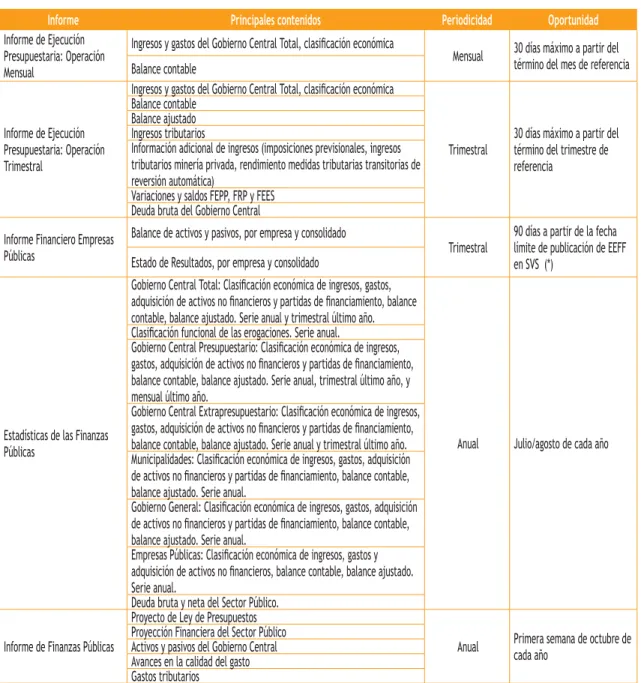

TRANSPARENCIA FISCAL Y PRESUPUESTARIA 2014

- TRANSPARENCIA E INSTITUCIONALIDAD FISCAL

- PUBLICACIÓN DE INFORMACIÓN FISCAL Y PRESUPUESTARIA

- AVANCES EN NORMATIVA Y GESTIÓN FINANCIERA

- BALANCE ESTRUCTURAL

- CONSEJO FISCAL ASESOR

- NUEVA BIBLIOTECA DIGITAL DE DIPRES

- PROYECTO DE PRESUPUESTO ABIERTO

- INFORMACIÓN ESTADÍSTICA PARA LA TRANSPARENCIA

Esto se hace en el Informe de Evaluación de la Gestión Financiera del Sector Público y Actualización de Proyecciones, publicado en julio de cada año, y en el Informe de Finanzas Públicas que acompaña al correspondiente proyecto de Ley de Presupuesto del Sector Público. Informes Financieros Facturas (en proceso de finalización) Informes de Evaluación de Gestión Financiera y Actualización de Proyecciones de Pasivos Contingentes.

ANTECEDENTES PARA EL CÁLCULO DEL BALANCE

CÍCLICAMENTE AJUSTADO 2015

PRINCIPIOS ORDENADORES

- AJUSTE POR EL CICLO DE LA ECONOMÍA LOCAL

- AJUSTE POR EL CICLO DE LOS PRECIOS INTERNACIONALES DEL COBRE Y MOLIBDENO

En el caso de las transferencias de Codelco al Tesoro, los ajustes se realizan con base en el ciclo de los precios internacionales del cobre y el molibdeno. Por este motivo, el precio de referencia desde el ejercicio 2005 se ha estimado como media móvil de los precios históricos.

APLICACIÓN DE LA METODOLOGÍA DE BALANCE CÍCLICAMENTE AJUSTADO AL PROYECTO DE LEY

- VARIABLES ECONÓMICAS EFECTIVAS Y ESTRUCTURALES

- EFECTO CÍCLICO DE LOS INGRESOS TRIBUTARIOS NO MINEROS

- EFECTO CÍCLICO DE LAS COTIZACIONES PREVISIONALES DE SALUD

- EFECTO CÍCLICO DE LOS INGRESOS PROVENIENTES DE CODELCO

- EFECTO CÍCLICO DE LOS INGRESOS TRIBUTARIOS DE LA MINERÍA PRIVADA (GMP10)

- Impuesto Específico a la actividad minera

- Impuesto a la Renta de Primera Categoría

- Impuesto Adicional

- AJUSTE CÍCLICO TOTAL

- CÁLCULO DEL BALANCE CÍCLICAMENTE AJUSTADO

- CÁLCULO DEL BALANCE CÍCLICAMENTE AJUSTADO PRIMARIO

Además, la cifra debe dividirse por 1.000.000 si las ventas se expresan en toneladas para que sea compatible con la forma que tiene el gobierno central de presentar los datos comerciales en millones de pesos. Similar al caso del cobre, para que el resultado de la ecuación (5) sea compatible con el formato de presentación de los datos del estado de operaciones del gobierno central, se debe dividir entre 1.000.000 en millones de pesos.

ACTA DE RESULTADOS DEL COMITÉ CONSULTIVO DEL PIB TENDENCIAL

- ANTECEDENTES DEL COMITÉ CONSULTIVO DEL PIB TENDENCIAL 2014

- RESULTADOS DEL COMITÉ CONSULTIVO DEL PIB TENDENCIAL 2014

- CONSTRUCCIÓN DE LOS DATOS

- Tasa de depreciación: Para el período 2014-2019 se utiliza la tasa de depreciación implícita del 2013

- Tasa natural de desempleo: Para el período 2010-2019 se utiliza el promedio observado de la tasa de desempleo de la NENE medida por el INE entre los años 2010-2013

- Horas trabajadas: Para el período 2014–2019 se consideraron las mismas horas semanales trabajadas de 2013, obtenidas de la Encuesta de Empleo de la Universidad de Chile, y una

- Años de Escolaridad: Para el período 2014–2019 se consideró como tasa de crecimiento de los años de escolaridad el promedio del período 1991-2013

- ESTIMACIONES DE PIB TENDENCIAL POR EXPERTO

La consulta a los expertos se centró en la evaluación para el período 2014-2019 de las variables antes mencionadas. Para calcular el total de horas trabajadas, se ajusta por los años de educación de la fuerza laboral.

ACTA DE RESULTADOS DEL COMITÉ CONSULTIVO DEL PRECIO DE REFERENCIA DEL COBRE 2014

- ANTECEDENTES DEL COMITÉ CONSULTIVO DEL PRECIO DE REFERENCIA DEL COBRE 2014

- RESULTADOS DEL COMITÉ CONSULTIVO DEL PRECIO DE REFERENCIA DEL COBRE 2014

Con esto, se transparente la trayectoria esperada del precio del cobre para los próximos diez años según las proyecciones del Comité y de sus miembros individuales. De esta manera, el precio de referencia del cobre para la estimación del saldo ajustado cíclicamente del sector público para el año 2015 se fijó en 307 US$¢/lb (moneda de 2015).

RESULTADOS HISTÓRICOS DEL BALANCE CÍCLICAMENTE AJUSTADO

Documento interno de trabajo elaborado con motivo de la consulta sobre el PIB potencial en el Comité de Expertos, julio de 2002. Aspectos metodológicos en la evaluación del PIB potencial en el marco del cálculo del saldo estructural".

INFORMACIÓN ESTADÍSTICA COMPLEMENTARIA

5 En el Presupuesto Central del Gobierno, las líneas de fondos especiales se refieren al Fondo de Compensación al Comprador, al Fondo de Estabilización Económica Social y al Fondo de Reserva de Pensiones. 5 En el Presupuesto Central del Gobierno, las líneas de Fondos Especiales se refieren al Fondo de Compensación al Comprador, al Fondo de Estabilización Económica Social y al Fondo de Reserva de Pensiones.

INTEGRANTES COMISIÓN ESPECIAL MIXTA DE

PRESUPUESTOS