Se trata de la obtención del título de MAESTRÍA EN GESTIÓN ESTRATÉGICA DE TECNOLOGÍAS DE LA INFORMACIÓN Y LAS COMUNICACIONES. COSO: Comité de Organizaciones Patrocinadoras de la Comisión Treadway.

Antecedentes

Programa para el Desarrollo de la Industria del Software (PROSOFT) y la

7 para que los beneficiarios directos de las ayudas aporten al menos el 50% de las inversiones de los proyectos. El objetivo general del PROSOFT del Ministerio de Economía es contribuir a las personas jurídicas de los sectores industriales estratégicos mencionados por PRODEINN1, y desarrollar ecosistemas de innovación.

Informe del Committee of Sponsoring Organizations of the Treadway

Ayudará en la integración de los sistemas de gestión de riesgos con otros sistemas que el Programa ha implementado. Se basa en el desarrollo de lineamientos o lineamientos generales para el diseño, evaluación y reporte de sistemas de control dentro de las organizaciones.

Proceso de Sistematización

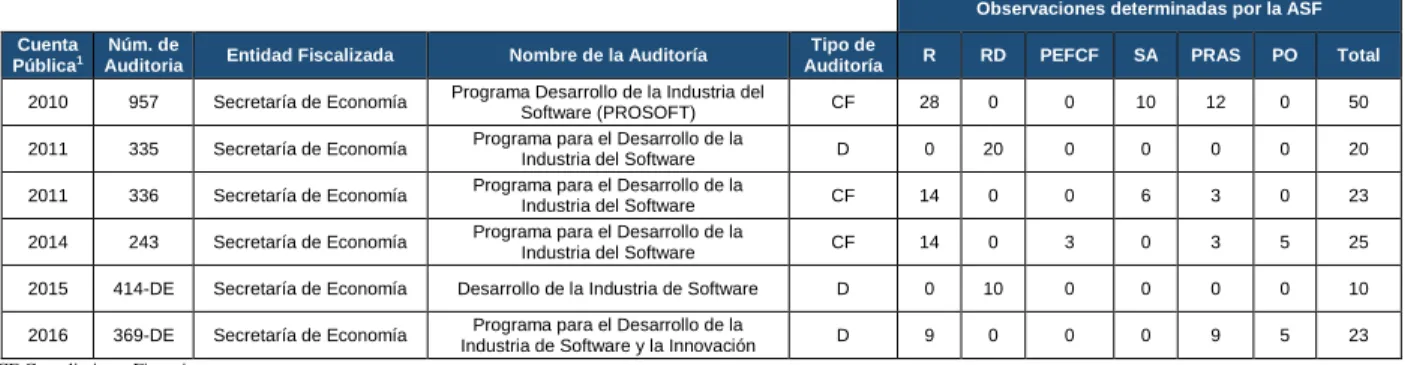

Antecedentes de Revisiones Internas dentro del PROSOFT y la Innovación. 12

Fuente: Elaboración propia adaptada de las cuentas públicas de la ASF. Una mejor práctica dentro de las empresas e instituciones federales es la ejecución óptima de la gestión estratégica, enfocada al control interno.

Desarrollo del proceso de sistematización

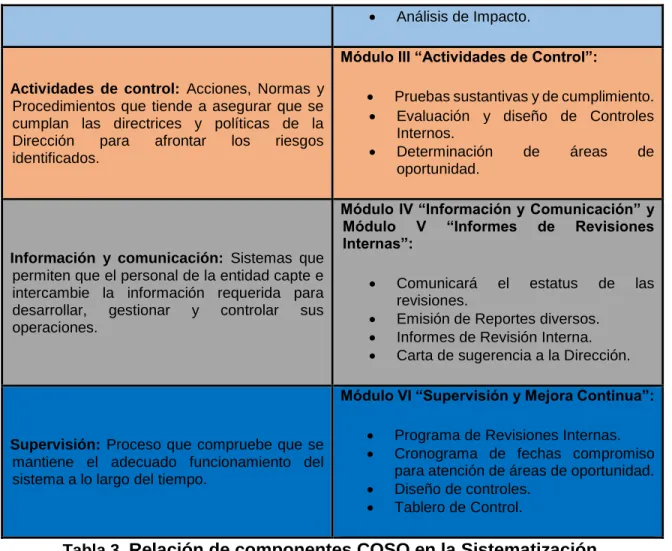

Actividades de control: Acciones, estándares y procedimientos que buscan asegurar que se cumplan los lineamientos y políticas de gestión para abordar los riesgos identificados. Nota: Elaboración propia, adaptada de las fases del Sistema COSO para el desarrollo del Sistema Informático de Revisiones Internas. Ya inmersos en la sistematización; Como primer paso para el ingreso al sistema, los coordinadores y enlaces de las diferentes áreas operativas gestionarán, a través del área responsable de la revisión de Control Interno, la creación y asignación de cuentas autorizadas y contraseñas, con base en sus correos electrónicos institucionales; Su uso será bajo la responsabilidad de cada usuario y creará un.

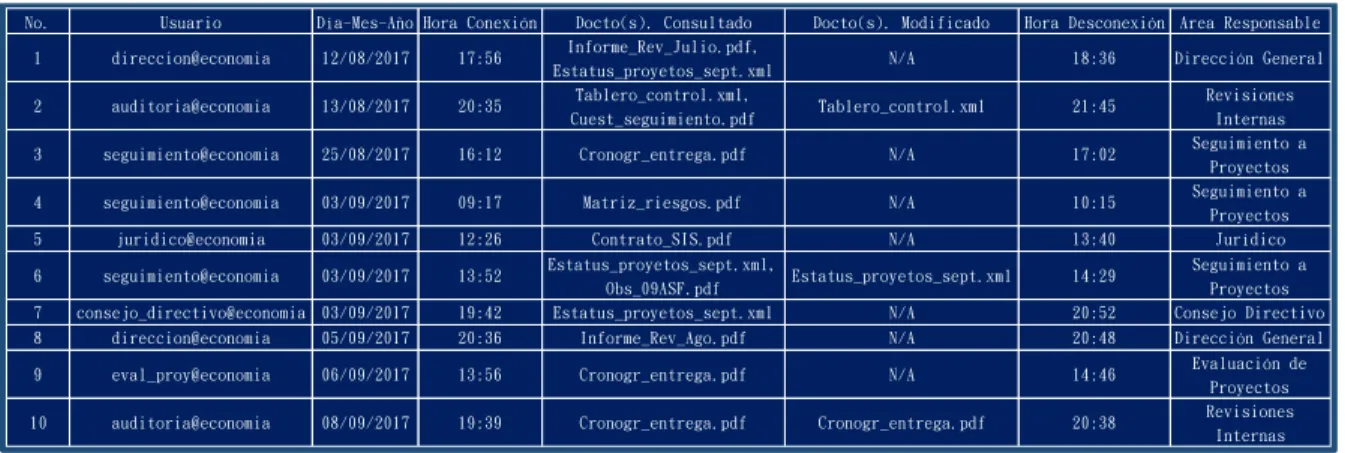

La siguiente figura muestra cómo se presentará la pantalla de inicio del sistema informático de Revisión Interna y su mecanismo de autenticación de usuarios para mantener un correcto control sobre el personal autorizado a ingresar. Las cuentas de correo electrónico institucionales serán el medio de comunicación oficial dentro del Programa y las contraseñas sólo serán proporcionadas al personal responsable de cada una de las áreas del Programa; Será responsabilidad del área de revisión de Control Interno la actualización de las cuentas. 21 corresponde a cada componente de esta sistematización de revisiones internas con base en el informe COSO, por lo que comenzaremos con el Módulo I “Entorno de Control”.

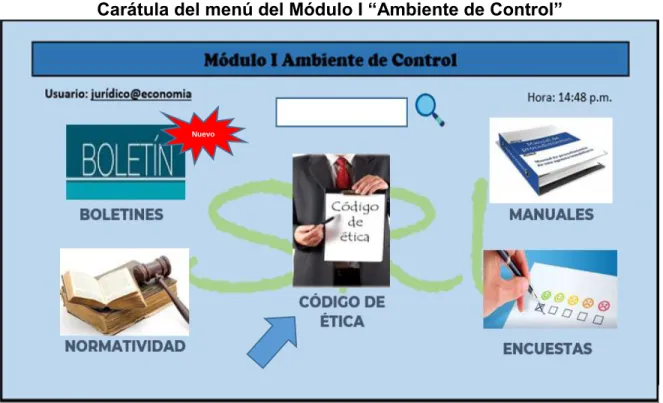

Ambiente de Control

Normas sobre el funcionamiento del Programa de Desarrollo de la Industria del Software (PROSOFT) e innovación para el ejercicio. Criterios de desempeño del Programa para el Desarrollo de la Industria del Software (PROSOFT) y la Innovación para el ejercicio. 24 También se debe prestar especial atención a la difusión de los manuales vigentes sobre la organización y procedimientos de la DGISCI; con el objetivo de que todas las personas que trabajan dentro del Programa conozcan qué actividades les han sido encomendadas en los manuales antes mencionados.

Además, se deberán definir las condiciones que requiere el personal operativo que desempeñará las tareas que le sean encomendadas para el logro de los objetivos institucionales; Este proceso tiene como objetivo fomentar un ambiente de control eficiente y también asegurará que el personal operativo y no operativo esté consciente de la misión, visión, valores y principios éticos del Programa. Análisis de la estructura orgánica de la DGISCI y que se fundamenta en lo autorizado en el master de cargos de la SFP. Actualizar los controles establecidos de acuerdo a las necesidades de la operación del Programa.

Evaluación de Riesgos

- Riesgos Externos

- Riesgos Internos

Se refieren a riesgos fuera de la operación del programa que podrían afectar su éxito, tales como: cambios en la legislación, movilidad de la población. Factores sociales: Son cambios en las necesidades y expectativas sociales de los sujetos de apoyo del programa, que pueden afectar el desarrollo de la operación del programa. Infraestructura: Son decisiones sobre el uso de los fondos presupuestarios que pueden afectar la operación y disponibilidad de la infraestructura de los fondos del programa.

Estructura de gestión: Son cambios en las responsabilidades para la operación del programa que pueden afectar los controles que se realizan. El riesgo para el logro de los objetivos de la entidad en ausencia de acciones por parte de la administración del programa para cambiar su probabilidad o impacto; y el riesgo residual es el que queda después de que la Administración del Programa lleva a cabo sus respuestas a los riesgos (Alegsa, 2017, apartado 9). Por otro lado, la administración del programa, en conjunto con el área de revisión interna, deberá diseñar actividades de control sobre la infraestructura TIC para apoyar la integridad, exactitud y validez del procesamiento de la información mediante el uso de las TIC.

Actividades de Control…

La administración del programa, en conjunto con el área de auditoría interna, deberá diseñar, actualizar y garantizar la adecuación y oportunidad de las actividades de control establecidas para el logro de los objetivos institucionales. El trabajo de los auditores será confirmar que las actividades de control (políticas, procedimientos, etc.) se establezcan dentro del programa en respuesta a los riesgos asociados a los objetivos institucionales para lograr un control interno efectivo y adecuado. Asegurar que exista documentación para el desarrollo de las distintas etapas de los procesos del programa.

Verificar que el funcionamiento del programa esté separado según las funciones de cada área operativa. El Departamento de Evaluación Interna tiene la obligación de evaluar el propósito de las actividades de control, así como el impacto que tiene una deficiencia en el logro de los objetivos institucionales, y reflejarlo en su informe, el cual será elevado al Titular de la Dirección. - generales del programa. Portada del menú del Módulo III “Actividades de Control” dentro del Sistema de Revisión Interna.

Información y Comunicación

Esta comunicación es necesaria para la fluidez de la información y el funcionamiento eficiente y adecuado del control interno. El informe debe entregarse al propietario del programa en forma impresa con la intención de comunicar formalmente los resultados de la revisión realizada a las áreas operativas del programa. Otra parte importante de la supervisión es evaluar los resultados de las autoevaluaciones y evaluaciones independientes para identificar problemas en el control interno.

Un aspecto fundamental en la evaluación del sistema de auditoría interna del programa es confirmar que el uso del sistema contribuye al cumplimiento de la visión, misión y metas estratégicas del programa. Sus funciones incluyen, entre otras, el examen, evaluación y seguimiento de la adecuación y eficacia del control interno. Esta modalidad consiste en la implementación, desarrollo y utilización de herramientas informáticas como las tecnologías de la información y las comunicaciones.

Informes de Revisiones Internas

Supervisión y Mejora Continua

Acceda a la portada de pantalla del Módulo VI “Seguimiento y Mejora Continua” dentro del sistema de evaluación interna. Del mismo modo, será imprescindible elaborar un panel de control dentro del menú del Módulo VI “Seguimiento y mejora continua”, que será actualizado periódicamente por la parte de evaluación interna del programa, con el objetivo de realizar un seguimiento continuo de la correcta aplicación de los controles establecidos en cada una de las áreas operativas del programa y poder medir si los controles son efectivos para mitigar los riesgos de las observaciones o si es necesario implementar nuevos controles que aseguren la correcta implementación de los procesos del programa. áreas que habilitan el programa. La administración del programa es responsable de corregir las deficiencias identificadas en el control interno, documentar las acciones correctivas implementadas dentro del sistema y, en conjunto con el departamento de evaluación interna, monitorear si las acciones relevantes han sido implementadas oportunamente por los responsables.

Como parte fundamental de las medidas correctivas está el reporte de los problemas encontrados dentro del sistema de revisión interna, con el fin de afinar los procesos establecidos dentro del mismo, lo cual se puede realizar a través de: el informe del personal operativo. 56 del Programa para las partes internas (área de administración del programa y revisiones internas) problemas del sistema de control interno y revisión interna que se hayan constatado, a través de líneas jerárquicas establecidas, con el fin de realizar la supervisión y evaluación en tiempo. Dentro de la solución estratégica discutida en este trabajo, se propone realizar dos revisiones integrales por año, de manera que al finalizar la primera revisión, las áreas operativas tengan tiempo de aprobar los controles internos sugeridos por el campo interno. Se podrán realizar revisiones del programa y pruebas de administración y cumplimiento.

Conclusiones

La herramienta informática propuesta es una innovación dentro de los programas de SE ya que a la fecha no existe un sistema formal que permita una evaluación interna periódica del desempeño del programa. Las actividades definidas e implementadas por los jefes de unidades administrativas y demás funcionarios de las instituciones para alcanzar los objetivos institucionales y prevenir y gestionar los riesgos identificados, incluidos los de corrupción y tecnologías de la información (Disposiciones y Manual de Aplicación Administrativa Gaceta General de Auditoría Interna de la Federación (DMAAGMCI, 2016, p. 2). Es importante definir este tipo de auditoría ya que será la encargada de realizar la evaluación de las normas, controles, técnicas y procedimientos existentes en el Programa para lograr confiabilidad, oportunidad, seguridad. y confidencialidad de la información procesada a través de los sistemas de información.

La auditoría de sistemas es una rama especializada de la auditoría que promueve y aplica conceptos de auditoría dentro de los sistemas de información. El programa de auditoría debe revisarse periódicamente de acuerdo con los cambios en las condiciones en las operaciones de la organización y de acuerdo con los cambios en los principios, normas y procedimientos de auditoría. Normas de funcionamiento del programa para el desarrollo de la industria del software (PROSOFT) y la innovación para el ejercicio 2016.