Que a pesar de la distancia siempre estuvieron a mi lado para saber cómo iba mi proceso. El presente trabajo de investigación tiene como objetivo determinar la inconsistencia y ocurrencia de la exención y recaudación de impuestos en Pyme Maquinarias Amazónicas S.A.C., con Registro Único de Contribuyente N°.

PROBLEMA DE LA INVESTIGACION

- PLANTEAMIENTO DEL PROBLEMA

- Formulación del problema

- Problema general

- Problemas específicos

- Justificación del estudio

- Justificación teórica

- Justificación práctica y social

- Justificación Metodológica

- Objetivos de la investigación

- Objetivo general

- Objetivos específicos

En segundo lugar, el siguiente trabajo de investigación tiene como objetivo revelar cómo y qué sectores económicos se han desarrollado en el contexto de la aplicación de la ley 27037 'Ley de Promoción de Inversiones en la Región Amazónica'. La hipótesis es que la actividad comercial es la que más se ha beneficiado de la evasión fiscal institucionalizada en la Ley 27037 “Ley de Promoción de Inversiones en la Amazonía”.

MARCO TEORICO

Antecedentes de la investigación

- Antecedentes nacionales

- Antecedentes Internacionales

La concentración de la recaudación en el gobierno central y la poca participación de los gobiernos regionales y locales. Es por ello que se mostrarán algunos ejemplos internacionales de la aplicación de exenciones tributarias.

Bases teóricas de las variables

- Variable independiente

- Variable dependiente

Por esta razón, si bien las condiciones para la exención de impuestos son diferentes, también encontramos problemas similares en el Perú, por lo que urge la transformación de la política fiscal y la estructura de los sujetos tributarios, lo cual abordará esta investigación. 1998), se realizan informes y estudios de carácter obligatorio, donde se muestra públicamente la información cuantitativa recopilada sobre la recaudación tributaria de las empresas privadas en un determinado territorio, ya sea a nivel nacional o regional. En este caso se analizarán datos sobre la aplicación de la Ley 27.037, en la que se exime del impuesto general a las ventas.

En Perú, el IVA tiene una tasa única del 19%, la más alta de la subregión y por lo tanto se puede concluir que las exenciones, consideradas globalmente, recaen sobre la canasta de los hogares relativamente más ricos. 55 del Código Tributario (2017) considera que la recaudación tributaria es competencia de la Administración Tributaria, cuyo cumplimiento es obligatorio y no genera compensación a favor del contribuyente del Estado. Además, los impuestos recaudados son generadores de beneficios derivados de la realización de obras públicas o actividades gubernamentales.

Este concepto hace referencia al objetivo de comunidad que debe tener la recaudación tributaria, como también lo menciona el Código Tributario (2017): “La implementación de impuestos no debe tener otro objetivo que cubrir los costos de las obras y servicios públicos que “constituyan presunciones de obligación." Según el Código Tributario (2017), se menciona que el impuesto a la renta se calcula sobre las rentas derivadas del capital, el trabajo y la utilización conjunta de ambos factores, entendidos como los que se originan. 50 de la Ley del Impuesto Selectivo al Consumo incluido en el Código Tributario (2017): “Impuestos ISC a) Ventas en el país a nivel del productor e importación de bienes b) Ventas en el país por parte del importador de bienes c) Juegos de azar y apuestas como loterías, sorteos, sorteos, sorteos y eventos ecuestres.

Definición de términos básicos

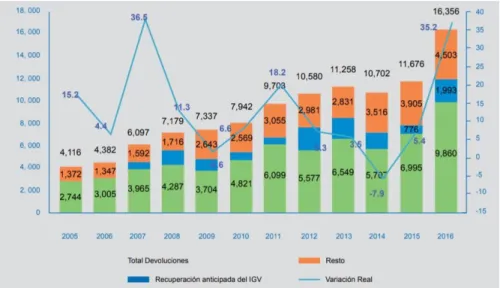

Nota: Durante el año 2016 las devoluciones de impuestos ascendieron a S/. 16 356 millones ALL, lo que representó un aumento de S/. 2017), son dimensiones que se determinan a través de leyes para determinar una obligación tributaria. En otras palabras, una estrategia es el proceso elegido mediante el cual se planifica alcanzar un determinado estado futuro. 2016), la Administración Tributaria investiga la situación tributaria de un contribuyente específico. Es el impuesto cuyo pago no provoca una compensación directa del Estado a favor del contribuyente.

2004), los incentivos fiscales deben entenderse de la siguiente manera: Los incentivos fiscales (IT) son desgravaciones, exenciones o disposiciones fiscales que se desvían del esquema fiscal básico, a menudo otorgadas por los países a las empresas, para que operen de una manera "más amigable". marco fiscal. Los países suelen utilizarlos como parte de sus estrategias para atraer inversión local o extranjera en actividades específicas o áreas prioritarias de acuerdo con un objetivo definido. 2011) arroja luz sobre cómo se diseñan los beneficios fiscales: “Los beneficios fiscales son incentivos que tienen como objetivo la renuncia total o parcial a la obligación tributaria, con motivación incluida.

2003), es una acción realizada por una organización, generalmente el estado o gobierno, con el objetivo de recaudar capital para poder invertirlo y utilizarlo en diversas actividades propias de su naturaleza. Sunat (2017), es un beneficio monetario que requiere el Estado en el ejercicio de su poder soberano con base en la capacidad contributiva prevista en una ley y para cubrir los gastos necesarios para el cumplimiento de su objeto. 2015), las obligaciones tributarias parten de la delimitación de la aplicación de un impuesto específico a través de una ley; La exención de impuestos, sin embargo, exime a la institución o persona de la obligación tributaria.

MARCO METODOLOGICO

- Hipótesis de la investigación

- Hipótesis general

- Hipótesis específicas

- Variables de estudio

- Definición conceptual

- Definición Operacional

- Tipo y nivel de la investigación

- Tipo de investigación

- Nivel de Investigación

- Diseño de la investigación

- Diseño de la Investigación

- Población y muestra el estudio

- Población

- Muestra

- Técnicas e instrumentos de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

- Métodos de análisis de datos

- Aspectos éticos

Según Hernández, Fernández, Baptista (2004), consiste en un conjunto de procedimientos o indicaciones para medir una variable definida conceptualmente, teniendo en cuenta que el propósito es obtener la mayor información posible sobre la variable seleccionada, de modo que su significado es captado y adaptado al contexto. Desde la creación de las normas que determinan la exención de diversos derechos tributarios, ha habido importantes inversiones privadas en la región. El uso de la exención del IVA se ha utilizado para una evasión fiscal excesiva.

La aplicación de la ley de exención del IVA en la Amazonía sirvió como política para reducir las actividades económicas extractivas. Las normas de exención del ISC han provocado un aumento de la evasión del propio ISC. La inversión de los ingresos de los servicios públicos promueve la maximización de la recaudación de impuestos.

Para recopilar información se utilizó un cuestionario que consta de preguntas detalladas en una tabla de matriz operativa. Será considerado como Supervisor SUNAT del Departamento de Loreto, Provincia de Maynas, Distrito de Punchana. Esta investigación se realizó con la correcta aplicación del código de valores, el cual hace referencia a la conciencia profesional, donde se fundamentan los fundamentos de los deberes y normas morales específicas de la carrera de primer orden, luego de que internalizamos, adoptamos y personalizamos el código de referencia. valores a la carrera contable.

RESULTADOS

Análisis de fiabilidad de alfa de Cronbach

Análisis descriptivo de las variables

- Variable Independiente: Exoneración Tributaria

- Variable Dependiente: Recaudación Fiscal

Interpretación: Se observa que de 30 encuestados, el 51% afirmó que nunca estuvo exento del IVA y sólo el 13% dijo que casi nunca. Interpretación: Se observa que de 30 encuestados, el 58% afirmó que siempre existe una exención del impuesto selectivo al consumo y el 2% algunas veces y casi siempre. Interpretación: Se observa que de 30 encuestados, el 39% afirmó que la recaudación tributaria depende siempre de la administración tributaria y sólo el 13% dijo casi nunca.

Interpretación: Se observa que de 30 encuestados, el 87% dijo que la recaudación de impuestos es siempre directa y el 0% dijo nunca. Interpretación: Se observa que de 30 encuestados, el 74% dijo que la recaudación de impuestos siempre se debe de manera indirecta y el 0% o ninguno dijo nunca.

La contrastación de la Hipótesis

- La contrastación de la Hipótesis General

- La contrastación de la Hipótesis especifica 1

- La contrastación de la hipótesis especifica 2

- La contrastación de la hipótesis especifica 3

- Contrastación de la hipótesis especifica 4

Ho: “La exención de impuestos NO está relacionada con el cobro de impuestos en Pyme Maquinarias Amazónicas S.A.C.” Finalmente, el gráfico muestra que X²Calculated es mayor que X²Table tomado de la tabla. Ho: “NO APLICACIÓN DE LA DEVOLUCIÓN DEL IVA DISPUESTA EN LA LEY 27037 PARA EXENCIÓN DE IMPUESTOS EN LA PYME Maquinarias Amazónicas SAC. afectado negativamente su sistema financiero".

H1: “La aplicación de la devolución del IVA prevista en la Ley 27037 sobre exención de impuestos en la Pyme Maquinarias Amazónicas SAC. Interpretación: Finalmente se observa en la gráfica que X²Calculate es mayor que el X²Table obtenido de la tabla. Se puede concluir que la aplicación de la devolución del IVA prevista en la Ley 27037 de exención tributaria en la Pyme Maquinarias Amazónicas SAC.

H1: “Beneficios tributarios están relacionados con exención de IVA en Pyme Maquinarias Amazónicas S.A.C.” Ho: “La administración tributaria SUNAT NO utiliza sus mecanismos de presión tributaria contra Pyme Maquinarias Amazónicas S.A.C y logra eludir la Ley 27037.” H1: “La administración tributaria SUNAT utiliza sus mecanismos de presión tributaria contra la Pyme Maquinarias Amazónicas S.A.C y logra eludir la Ley 27037.”

Se puede concluir que la administración tributaria SUNAT utiliza sus mecanismos de presión tributaria contra la Pyme Maquinarias Amazónicas S.A.C y logra escapar de la Ley 27037 con una significación del 5%. Se puede concluir que el cobro directo en la PYME Maquinarias Amazónicas SAC se hace efectivo por adelantado del pago del IVA y de la renta anual;

DISCUSION

Análisis de discusión de resultados

Y esto se refleja en la evasión no sólo del IVA sino también del IR.

CONCLUSIONES

RECOMENDACIONES

Evasión Fiscal e Informalidad en el Perú; Un enfoque basado en el enfoque de la brecha de consumo. Recuperado de http://cies.org.pe/sites/default/files/investigaciones/evasion-tributaria-e-informalidad-en-el-peru-una-aproximacion-a-partir-del- Approach-de-discrepanscias- es-el-consumo.pdf. Diccionario de la Real Academia de la Lengua Española (2007) Recuperado de http://dle.rae.es/?id=GxPofZ8. en la Amazonía peruana;.

Bogotá: Revista de Derecho Privado N Un Diagnóstico de la Incidencia de los Impuestos y Costas en el Perú. INDE CONSULTORES (2003) Apoyo a la abolición de exenciones y beneficios tributarios vigentes en la región San Martín por el uso de recursos. Evaluación del desarrollo sostenible en la región de Loreto: aplicando un enfoque débil basado en la sostenibilidad.

Costos: Teoría y Práctica – Programa interno universitario sobre evasión fiscal en el Perú del impuesto general a las ventas en empresas comercializadoras de repuestos y piezas de computadoras en Lima.

Matriz de consistencia

Matriz de Operacionalización de variables

Las Autoridades Tributarias han realizado campañas introductorias para que los contribuyentes puedan hacer un uso eficiente de la exención. La recaudación directa del IR tiene una tasa de evasión fiscal menor en comparación con la recaudación indirecta.

Instrumentos

19) ¿La inversión de los ingresos de los servicios públicos promueve la maximización de la recaudación tributaria?

Validación de instrumento

Matriz de datos

Autorización de información confidencial de la Pyme Maquinarias