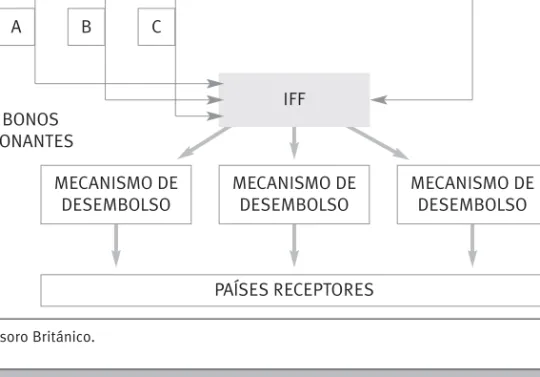

El IFF, financiado por los países donantes, sería responsable de pagar los bonos a los inversionistas finales, incluido el servicio de la deuda, las comisiones iniciales, las tarifas de administración y el mantenimiento de las emisiones del vehículo emisor. La Tabla 1 muestra brevemente la estructura del IFF como se muestra en DB/IFF5. 7Una de esas condiciones, la Condición de Financiamiento de Alto Nivel, es una cláusula del posible contrato de garantía de los bonos y, como se mencionará más adelante, es uno de los puntos más vulnerables del IFF.

El hecho de que la figura no se invoque explícitamente puede explicar algunas de las ambigüedades o inconsistencias técnicas de la propuesta. Finalmente, con el producto dinerario de la Emisión, el Emisor –IFF– dispondrá de los Fondos necesarios para destinar las ayudas previstas a los países del Sur. Las fuentes básicas de la emisión se concentran en la página web del IFIm12 y en el Prospecto Oficial (PR/IFFIm).

El objetivo principal de IFFIm es proporcionar fondos para programas de inmunización y/o vacunación de GAVI (Global Alliance for Vaccines and Immunization) en 70 de los países más pobres del mundo15. Junto con el Emisor (IFFIm) y el beneficiario directo de los Fondos (Affiliate Fund GAVI), el Banco Mundial ha sido designado Tesorero de IFFIm. Con base en ellos, el emisor actualiza los flujos de caja que dedica inmediatamente (front load) a la reducción de la pobreza.

La Tabla 5 identifica algunas similitudes entre el marco teórico ambicioso de Gordon Brown para IFF y el problema piloto de IFFIm. 23 Una serie de características adicionales que aparecen en el PR/IFFIm confirman esta afirmación, incluso si se evita la mención explícita de la titulización. Equivalencias entre la Propuesta Genérica IFF de Gordon Brown y la Emisión Piloto de IFFIm.

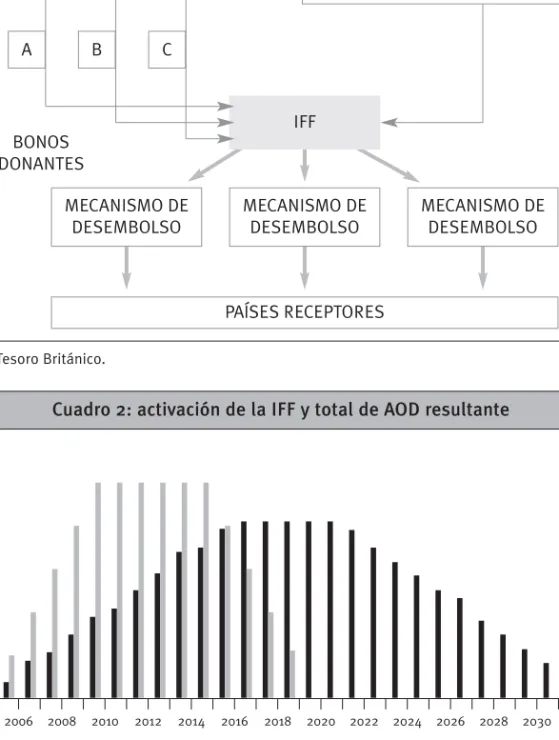

En segundo lugar, como efecto de choque, el IFF distribuiría más fondos en forma de ayuda de los que se habrían distribuido entre 2007 y 2017.26 En tercer lugar, el IFF podría causar un cambio cualitativo en la eficacia de la ayuda a través del consenso de los donantes sobre el llamado principios como los principios de ayuda desatada y otros29. La razón es que la titulización genera intereses, que serán con cargo al presupuesto de ayuda corriente de los países donantes y se destinarán al mercado de capitales, a los inversores finales de la deuda titulizada, y no a los países receptores36.

36 Así, el IFF podría ser una continuación de lo que tiene en el campo del alivio de la deuda, su antecesor más cercano. La segunda incógnita surge del principio adoptado para la gestión del fondo de titulización -el IFF- o, en su caso, la gestora que crea conveniente para constituirlo. En el caso del tema piloto, la negociación de la nueva gobernanza anunciada en IFF/DB39 no parece haber sido abordada.

Actualmente, los dos escépticos IFF más destacados son Estados Unidos y Japón, y parece que no apoyarán la iniciativa en el corto plazo.

Gravar las Transacciones en Divisas

El extenso y creativo trabajo de Tobin inspiró la investigación en la década de 1970 sobre el equilibrio de la política monetaria, las consecuencias de los déficits presupuestarios del gobierno y la política de estabilización en general. En 1994, Paul Bernd Spahn53 propuso un ajuste bipolar de la tasa Tobin para atacar los dos objetivos del impuesto: un impuesto con fines sociales y una política contracíclica dirigida a los mercados de divisas54. El segundo tramo (a una tasa del 50% o incluso del 100%), el impuesto de normalización del tipo de cambio55, se activaría solo cuando el precio de la moneda en cuestión excediera los rangos o límites de tipos de cambio aceptables establecidos por los bancos centrales o las autoridades reguladoras.

El Banco Mundial y el FMI podrían recibir el monto recaudado e integrarlo en sus presupuestos para financiar el desarrollo y fortalecer su capacidad de intervención, respectivamente57. Queda por discutir cómo asegurar la mayor transparencia de la nueva institución, asegurando la pluralidad de representantes de los gobiernos, parlamentos y sociedad civil de cada país. La tarea central de la WFA sería desarrollar políticas para gestionar los riesgos sistémicos.

El impuesto puede recaudarse en el lugar de la compensación a través de TARGET, el CLS (Continuous Linked Settlement) o a través de otros sistemas de compensación centralizados supervisados por los bancos centrales (CHIPS en los Estados Unidos, RTGS en Alemania, CHAPS en los Estados Unidos). VK, Swiftnet, etc.). Bajo estos acuerdos, que son inmediatamente vinculantes para el sistema bancario internacional, el capital regulatorio que los bancos deben mantener variará dependiendo de la calidad crediticia (rating) de la contraparte operativa. En marzo de 1999, el parlamento canadiense aprobó el acuerdo para elaborar un informe a favor de la tasa Tobin.

En el seno del Parlamento Europeo y antes de la aprobación por los 12 de la moneda única, se publicó un documento que conceptualizaba la tasa Tobin. 67 Resolución de las Naciones Unidas A/C.2/58/L.83 emitida el 15 de diciembre de 2003 por el segundo comité de la Asamblea General de las Naciones Unidas al final de la sesión 58, p. Bajo la presidencia belga en 2001, el ECOFIN74 de la Unión Europea solicitó a la Comisión Europea un estudio sobre los desafíos de la globalización, incluyendo un análisis de tasas cuyos resultados fueron publicados en febrero de 200275.

El informe supuso la base de la posición de la UE en la Conferencia de las Naciones Unidas sobre la Financiación para el Desarrollo de 2002. Es la norma que introduce el modelo Spahn de forma más articulada en el entorno europeo79. Como no podía ser de otra manera, la cláusula final establece que el impuesto entrará en vigor cuando las condiciones para su aplicación sean aceptadas en la legislación de todos los países de la Eurozona.

En el caso de la Unión Europea, como espacio común, nos enfrentamos a una restricción legal. Requeriría una norma adoptada por todos los países de la Unión Europea, que formaría parte de su acervo comunitario con rango equivalente al Tratado, de manera que una limitación como la que propugna un impuesto sobre las transacciones en moneda extranjera, si fuera el motivación subyacente fundamental, como instrumento coercitivo de la libre circulación de capitales80.