UNIVERSIDAD NACIONAL DEL CENTRO DEL PERÚ ESCUELA DE POSGRADO

UNIDAD DE POSGRADO DE LA FACULTAD DE CONTABILIDAD

TESIS

PRESENTADA POR:

Bach. María Elena, VICTORIA ROMERO

PARA OPTAR EL GRADO ACADÉMICO DE MAGÍSTER EN CONTABILIDAD

HUANCAYO – PERÚ 2017

EL PERITAJE CONTABLE JUDICIAL VINCULADO AL DESARROLLO DEL SISTEMA DE GESTIÓN AMBIENTAL

EN LAS EMPRESAS MINERAS DE LA REGIÓN JUNIN

2

ASESOR

Mg. Cipriano Basualdo Quiquia.

ii

3

DEDICATORIA

A mi hijo Julio Enrique que es la razón que me impulsa seguir adelante.

María Elena

iii

4

AGRADECIMIENTO

En reconocimiento a mis padres que me dieron la vida y me educaron; a la familia Victoria Romero, por su apoyo incondicional.

A las autoridades y catedráticos de la Facultad de Contabilidad de la UNCP.

iv

5

ÍNDICE DE CONTENIDOS

Pág.

Asesor Dedicatoria Agradecimiento Índice de contenidos Resumen

Abstract Introducción

ii iii iv v viii ix x Capítulo I: Planteamiento del estudio

1.1 Fundamentación del problema de la investigación 1.1.1 Fundamentación empírica

1.1.2 Fundamentación científica

1.2 Formulación del problema de investigación 1.2.1 Problema general de la investigación 1.2.2 Problemas específicos de la investigación 1.3 Objetivos de la investigación

1.3.1 Objetivo general de la investigación 1.3.2 Objetivos específicos de la investigación 1.4 Justificación de la investigación

1.4.1 Justificación teórica 1.4.2 Justificación práctica 1.5 Importancia de la investigación

11 11 14 14 18 18 18 19 19 19 19 19 19 20

v

6 1.6 Limitaciones de la investigación

1.6.1 Limitaciones económicas 1.6.2 Limitaciones bibliográficas 1.6.3 Limitaciones de Información 1.7 Delimitación de la investigación

1.7.1 Delimitación temporal 1.7.2 Delimitación geográfica

1.8 Formulación de la hipótesis de investigación 1.8.1 Hipótesis general de la investigación 1.8.2 Hipótesis específicas de la investigación

1.9 Identificación y clasificación de las variables de la investigación 1.9.1 Variable independiente

1.9.2 Variable dependiente

1.10 Operacionalización de variables de la investigación

20 20 20 20 21 21 21 21 21 21 22 22 22 22 Capítulo II: Marco teórico de la investigación

2.1 Antecedentes de la investigación 2.2 Marco legal

2.3 Bases teóricas – científicas 2.4 Marco conceptual

2.4.1 Conceptos sobre proceso, perito, pericia y peritaje contable judicial 2.4.2 Sistema de gestión ambiental

23 23 27 27 30 30 44 Capítulo III: Metodología de la investigación

3.1 Método de Investigación 3.1.1 Método universal 3.1.2 Método general

53 53 53 53

vi

7 3.1.3 Métodos específicos

3.2 Tipo de investigación 3.3 Niveles de investigación 3.4 Diseño de investigación 3.5 Población y muestra

3.5.1 Población 3.5.2 Muestra

3.6 Técnicas de recolección de datos 3.7 Instrumentos de recolección de datos 3.8 Procedimiento de recolección de datos

3.9 Técnicas de procesamiento y análisis de los datos 3.10 Estrategia para la prueba de hipótesis

53 54 54

55 55 55 55 56 59 59 59 Capítulo IV: Resultados del trabajo de campo y proceso de contraste de la

hipótesis

4.1 Presentación de datos

4.2 Análisis e interpretación de los datos 4.3 Proceso de la prueba de hipótesis 4.4 Discusión de los resultados

60 60 61 87

Conclusiones Recomendaciones Referencia Bibliográfica Anexos

Anexo N° 01: Matriz de consistencia

Anexo N° 02: Instrumentos de recolección de datos

vii

100 105 106 107 110 111 112 55

8

RESUMEN

La tesis titulada el peritaje contable judicial vinculado al desarrollo del sistema de gestión ambiental en las empresas mineras de la región Junín, tuvimos como problema a la pregunta ¿De qué manera el peritaje contable judicial contribuirá en el desarrollo del sistema de gestión ambiental en las Empresas Mineras de la Región Junín?, nuestro objetivo fue conocer de qué manera el peritaje contable judicial contribuirá en el desarrollo del sistema de gestión ambiental en las Empresas Mineras de la Región Junín . La muestra estuvo constituida por peritos judiciales, jueces y fiscales. Finalmente llegamos a la conclusión de que el peritaje contable judicial contribuirá positiva y significativamente en el desarrollo del sistema de gestión ambiental en las Empresas Mineras de la Región Junín, debido a el coeficiente de determinación R2 (R2 = 0,938) calculada, lo cual demuestra que contribuirá de manera significativa y alta; el peritaje contable judicial contribuirá significativamente en el desarrollo de la política ambiental en las Empresas Mineras de la Región Junín, debido a el coeficiente de determinación R2 (R2 = 0,744) calculada lo que demuestra una contribución significativa; el peritaje contable judicial contribuirá significativamente en el desarrollo de una cultura de preparación y actuación ambiental en las Empresas Mineras de la Región Junín, debido a el coeficiente de determinación R2 (R2 = 0,857) calculada y demuestra una contribución significativa y alta; el peritaje contable judicial contribuirá moderadamente en la identificación de los impactos significativos en las Empresas Mineras de la Región Junín, debido al coeficiente de determinación R2 (R2 = 0,462) calculada y demuestra una contribución relativa y moderada y el peritaje contable judicial contribuirá significativamente en los sistemas eficaces de documentación ambiental, definir los registros necesarios y los procedimientos para su mantenimiento en las Empresas Mineras de la Región Junin, debido a el coeficiente de determinación R2 (R2 = 0,888) calculada y demuestra una contribución relativa y moderada.

Palabras Claves: Peritaje contable judicial, sistema de gestión ambiental, perito; perito contable.

viii

9

ABSTRACT

The thesis judicial accounting expertise linked to the development of environmental management system in mining companies in the region Junín, we had as a problem to the question How the judicial accounting expertise will contribute to the development of environmental management system in Mining Companies Region Junín?, our goal was to understand how the judicial accounting expertise will contribute to the development of environmental management system in mining companies in the region Junín. The sample consisted of court, judges and prosecutors experts. Finally we conclude that the judicial accounting expertise will contribute positively and significantly in the development of environmental management system in mining companies in the region Junín, due to the coefficient of determination R2 (R2 = 0.938) calculated, demonstrating a contribution significant and high; judicial accounting expertise will contribute significantly in the development of environmental policy in mining companies in the region Junín, due to the coefficient of determination R2 (R2 = 0.744) calculated demonstrating a significant contribution; judicial accounting expertise will contribute significantly in the development of a culture of preparedness and environmental performance in mining companies in the region Junín, due to the coefficient of determination R2 (R2 = 0.857) calculated and demonstrates a significant and high contribution; judicial accounting expertise will not contribute significantly in the identification of significant impacts in mining companies in the region, due to the coefficient of determination R2 (R2 = 0.462) calculated and shows a relative moderate contribution and judicial accounting expertise will contribute significantly effective systems of environmental documentation, defining the necessary records and procedures for maintenance in mining companies in the region Junín, due to the coefficient of determination R2 (R2 = 0.888) and shows a contribution calculated relative moderate.

Keywords: Judicial accounting expertise, environmental management system, expert; accounting expert.

ix

10

INTRODUCCIÓN

La tesis sobre el peritaje contable judicial vinculado al desarrollo del sistema de gestión ambiental en las empresas mineras de la Región Junín se desarrolló con la esperanza de evaluar la contribución que podría dar el peritaje conta ble judicial centrado en la labor que cumpliría el Contador Público Colegiado – Perito Judicial que, reuniendo especiales condiciones científicas, técnicas y de experiencia es nombrado por el administrador de justicia (REPEJ), en las diversas instancias y jurisdicciones, para que lo asesore al Magistrado informándole sobre determinados asuntos litigiosos y/o controvertidos de naturaleza contable y financiera; entendiendo que la pericia contable es la labor de investigación desarrollada por un Contador Público Colegiado- Perito Judicial en un proceso judicial, contando con la información del expediente judicial, los libros y registros de contabilidad y la información de las partes y realizando la aplicación de métodos y procedimientos que le permiten esclarecer los hechos controvertidos puestos a su consideración, entendiendo desde ya la contribución que realizaría en el desarrollo de un sistema de gestión ambiental basado especialmente en el ISO 14000 .

La tesis para una mejor comprensión, ha sido organizado de la siguiente manera;

Capítulo I, contiene el planteamiento, formulación, justificación del problema así como los objetivos y propósito de la investigación; Capítulo II, contiene los antecedentes del estudio, bases conceptuales y la definición operacional de las variables; Capítulo III, contiene el desarrollo respecto a la metodología de investigación, la misma que detalla respecto a los métodos que se empleó, el tipo de estudio, nivel de estudio, diseño, muestra y criterios de inclusión y exclusión, técnica e instrumento de recolección de datos, validez y confiabilidad del instrumento y proceso de recolección, procesamiento y análisis de datos;

Capítulo IV, contiene resultados y discusión de los datos y; finalmente se presentan las conclusiones, recomendaciones, las referencias bibliográficas, y los anexos.

LA AUTORA

x

11 CAPÍTULO I

PLANTEAMIENTO DEL ESTUDIO

1.1 Fundamentación del problema de la investigación

El medio ambiente es el sistema global constituido por elementos naturales, de naturaleza física, química, biológica, sociocultural y de sus interrelaciones, en permanente modificación por la acción humana o natural que rige o condiciona la existencia o desarrollo de la vida.

En los últimos años la contaminación ambiental se ha convertido en un problema mundial que viene afectando al medio ambiente y a la humanidad, esto generalmente se origina por el crecimiento y desarrollo incontrolado de la población y de las industrias en el mundo, con el correlativo incremento de las fuentes de contaminación y el deterioro del medio ambiente, entre ellos debido a la presencia de las mineras.

En consecuencia, nos preguntaríamos ¿Qué cambios negativos en el medio ambiente causan las sustancias químicas utilizadas por las empresas mineras? y nuestra respuesta se aproximaría en señalar que en todos los lugares donde se desarrolla la minería existe un fuerte impacto ambiental, pero si bien es cierto que en estos índices varían de unos países a otros, pero el Perú es un país donde el nivel de contaminación minera y el impacto ambiental de la minería alcanza niveles altísimos. En el proceso de la extracción del mineral, las mineras no son conscientes del impacto ambiental que causan en el medio ambiente, a ellos lo único que les importa es el lucro y no les importa que en el proceso destruya completamente el ecosistema de la zona donde se encuentra. Además, en

12

todos o en casi todos procesos de extracción minera se utiliza el agua, la cual al no ser sometida a procesos de purificación en plantas de procesamiento de aguas servidas se vuelven elementos contaminantes, altamente dañinos para las personas.

Es por ello, que la auditoría ambiental se ha constituido como una actividad importante para evaluar hechos que contaminan el ambiente de la empresa; que consiste en obtener evidencias sobre las afirmaciones relativas a los actos y eventos de carácter económico, con la finalidad de determinar el grado de correspondencia entre esas afirmaciones y los criterios establecidos para comunicar los resultados a las personas interesadas como son: dueños, accionistas, socios, directores, gerentes, proveedores, clientes, bancos y acreedores en general.

Al mismo tiempo existe un elevado grado de desinterés y desconocimiento sobre la auditoría ambiental y el peritaje contable, dado que aún prevalece la errada noción de que el medio ambiente es sólo un tema reservado para los ecologistas. Resulta lamentable darnos cuenta que aun cuando hay instituciones interesadas en debatir el tema, no le asignan mayor importancia.

En la actualidad nos enfrentamos a una época en la que la evolución de la sociedad ha implicado una serie de cambios y problemas en la salud pública, que van desde el predominio de enfermedades infecto-contagiosas, parasitarias y degenerativas, hasta los problemas de salud asociados a la exposición de agentes ambientales nocivos, productos del desarrollo industrial, comercial, tecnológico y urbanístico. Existe una importante relación entre el medio ambiente y la competitividad de que gozamos. Comprender este valor es de gran importancia para poner en práctica planes y acciones para detener el deterioro ambiental que presenciamos.

En nuestro país el medio ambiente se ve afectado por acciones tales como el elevado crecimiento demográfico, el desarrollo y la difusión de tecnología industrial, los cuales a su vez generan nuevas necesidades como mayores demandas de energía, servicios de comunicación y mejor nivel de vida. Si bien es cierto estas necesidades se suplen en alguna medida, también lo es el hecho de que se desarrollan con un costo ambiental demasiado elevado.

En la región, es muy frecuente que el gobierno regional, las municipalidades y empresas y en especial las empresa mineras aún tienen conocimientos limitados acerca de

13

los efectos de sus actividades y productos sobre el medio ambiente y sobre sí mismos, al punto que es normal ante reclamaciones externas o pérdidas de productos perecederos en las instancias de los propios fabricantes, que los responsables se presenten asombrados o aleguen desconocimiento acerca de los problemas presentados, causando daños económicos y al medio ambiente.

Motivo por la cual creemos que debemos conducir las actividades de la empresas mineras de manera que se minimicen los impactos medioambientales negativos asociados a sus procesos, instalaciones y servicios, prestando especial atención a la protección de los trabajadores, del entorno local y del público en general mediante la auditoría ambiental como es de conocimiento es un medio para determinar los efectos contaminantes de las empresas basado en la auditoría de cumplimiento o desempeño como un examen sistemático, profesional, independiente y objetivo sobre las políticas, planes objetivos y metas, cumplimiento de la normativa aplicable a programas, proyectos de inversión y demás actividades de las entidades, tendentes a prevenir y/o mitigar los daños ambientales.

Tiene la finalidad de coadyuvar con la gestión de las entidades a favor de la conservación del medio ambiente y del uso racional de los recursos naturales, la cual permite que las entidades que cuenten con un certificado de cumplimiento, tengas múltiples ventajas competitivas, permitiéndoles el acceso a mercados más exclusivos en los que las exigencias de calidad ambiental y seguridad e higiene industrial sean más amplias, además de la promoción de una imagen más comprometida con el ambiente y el desarrollo sostenible.

El comité de peritos contables judiciales, adscrito al Colegio de Contadores Públicos de Junín, en el análisis de sus operaciones, presenta dificultades cuando los miembros de la orden tienen asignados trabajos periciales especializados. Para el año analizado, la fiscalía y juzgados piden la intervención de peritos en casos de controversia ambiental y los miembros de la orden no están lo suficientemente capacitados pues la profesión carece de métodos, técnicas y procedimientos periciales que pudieran ayudar eficientemente a la administración de justicia. Por otro lado, inexplicablemente los informes periciales no tienen un contenido significativo.

El control al pronóstico de la situación creada por las limitaciones de los jueces al emitir sus resoluciones en controversias medioambientales y que de manera insoslayable les conduzcan a dictar sentencias; determinará la necesidad de: tener apoyo del Perito

14

Contable Judicial especializado en temas ambientales haciendo que éstos posean nuevos instrumentos a través de métodos, técnicas y procedimientos sobre la base de las Normas ISOS generación 14000 permitiéndoles generar un informe profesional completo.

Frente a lo descrito líneas arriba consideramos como un problema importante a estudiar de qué manera el peritaje contable judicial contribuirá en el desarrollo del sistema de gestión ambiental en las Empresas Mineras de la Región Junín.

1.1.1 Fundamentación empírica

Consideramos que existiendo múltiples conflictos entre las mineras y la población a falta de diálogo y entendimiento respecto al uso de recursos económicos que genera la explotación minera, es que fue indispensable estudiar el peritaje contable judicial vinculado al desarrollo del sistema de gestión ambiental en las empresas mineras de la región Junín.

1.1.2 Fundamentación científica

La región Junín cuenta con gran cantidad de mineras formales e informales entre las que mencionamos a continuación:

Tabla 01:

15

Fuente: MEF (Ministerio de Economía y Finanzas), CAD (Ciudadanos al día), CND (Consejo Nacional de Descentralización) Tomado de http://www.mincetur.gob.pe/newweb/Portals/0/Comp_mineras.pdf; 10-02-17

También como antecedente de la existencia de mineras presentamos el directorio de yacimientos mineros por nombre, estado y principal mineral, según provincia y distrito:

1997 del departamento de Junín.

Tabla 02: Directorio de yacimientos mineros del departamento Junín por nombre, estado y principal mineral, según provincia y distrito: 1997

PROVINCIA DISTRITO NOMBRE EN

EXPLOT.

PRINCIPAL MINERAL

HUANCAYO CHACAPAMPA MITUPAMPA SI BENTONITA

HUANCAYO CHUPURO MITO PAMPA SI TIERRA REFRACTARIA

CHANCA SI SILICE

HUANCAYO HUASICANCHA SANTA MARIA SI TIERRA REFRACTARIA

HUANCAYO QUICHUAY YACIMIENTO NO METAL. MINERA CENTRO SI OXIDO DE CALCIO CAL

YACIMIENTO MINERO NO METALICO SI OXIDO DE CALCIO

YACIMIENTO DE CANTERAAS DE MARMOL MIGSA SI MARMOL VICUÑA

HUANCAYO QUILCAS URCO SI MARMOL

TRAVERSO SI OXIDO

CONCEPCION COMAS EL SERRANO - PARAJE AGUAGRANDE SI PLOMO, ZINC

SINAYCOCHA NO PLOMO, ZINC

CONCEPCION MARISCAL CASTILLA CHURAY NO PLOMO, ZINC

TUSAC SI PLOMO, COBRE

CONCEPCION SAN JOSE DE QUERO SANTA ROSA SI MARMOL

USIBAMBA - COLPA SI YESO

SULCAN SI MARMOL

CHANCHAMAYO PICHANAQUI LAS PALMAS SI MARMOL

VITOC SAN VICENTE SI ZINC

JAUJA APATA MINERA REYNA (NO METALICO) NO TALCO Y COBRE

MINERA SANTA ELENA NO CARBONATO

MINERA DOMITILA NO TALCO

JAUJA CANCHAYLLO EXPLOTACION DE CARBONATO NO CARBONATO

COMPAÑIA MINERA SAN SIMEON NO PIEDRA CALIZA

JAUJA CURICACA CANTERA EL ROSARIO SI SILICE, MARMOL

JAUJA LEONOR ORDONEZ PASUCA SI COBRE-PLATA-PLOMO

PACCHA SI PLOMO-COBRE

JAUJA LLOCLLAPAMPA SANTA ROSA SI SILICE

SIJSI PUQUIO NO SILICE

CONCHOC SI MARMOL

JAUJA MASMA MINA SIN NOMBRE NO ZINC-PLATA

JAUJA MOLINOS PAN DE AZUCAR NO COBRE

CURIVENTAL NO ZINC

JURIPACCHA NO COBRE

JAUJA MONOBAMBA SIMSA (RESERVA MINERA) NO …

JAUJA RICRAN JANCHISCOCHA NO MOLIBDENO

HUARANCAYO SI COBRE

JAUJA YAULI CRISTO POBRE SI COBRE-ZINC

TIPI LLAPA SI COBRE-ZINC

AZAPITI SI ZINC

JUNIN CARHUAMAYO SAN ISIDRO SI ONIX

SAN CIPRIANO II SI OXIDO DE FIERRO

16

SAN CIPRIANO SI OXIDO DE FIERRO

SATIPO PANGOA PLANTA DE SALITRE " NAYLAM-SONOMORO" SI SALITRE

TARMA TARMA BOUNJAC SI CAL

TARMA HUARICOLCA TINGO APAYCANCHILLA SI BARETINA

TARMA LA UNION CEMENTO ANDINO SI YESO,CAL,OXIDO

CHANCHAMINA SI ORO

TARMA PALCA YANAMA ALTO SI BARETINA

TARMA PALCAMAYO CRUZ PATA NO PLATA Y PLOMO

CHACRASH NO PLOMO

COROTAYOC NO PLOMO

YAULI MOROCOCHA AUSTRI DUVAZ SI PLATA, COBRE

MINERA YAULI S.A. SI PLATA

CENTROMIN PERU SI COBRE

UNIDAD TICLIO VOLCAN COMP. SI COBRE

YAULI PACCHA NINA SHILIPATA NO SILICE

YEROSA SI YESO

MINERA SAN IGNACIO NO TRAVERTINO

YAULI YAULI CENTROMIN PERU (SAN CRISTOBAL) SI ZINC,PLATA.HIERRO

VOLCAN CIA MINERA (YAULI) SI ZINC,PLATA.HIERRO

HUAY - HUAY ANDAYCHAGUA SI PLATA, COBRE, ORO

CHUPACA AHUAC YACIMIENTO MINERO DEL ANEXO DE NINANYA SI ONIX,MARMOL,CARBON

CHUPACA CHONGOS BAJO MINA HERMINIA SI BENTONITA

IGLESIA MACHAY NO ORO Y CARBON

FUENTE: ENCUESTA NACIONAL DE MUNICIPALIDADES E INFRAESTRUCTURA SOCIO-ECONOMICA DISTRITAL 1997.

http://proyectos.inei.gob.pe/web/biblioineipub/bancopub/Est/lib0358/c1104.htm

El magister Pacheco C.; (2013); en su investigación titulado el Peritaje contable señala que:

“El Ejercicio del Peritaje Contable Judicial como actividad especializada del Contador Público, ha venido desenvolviéndose en nuestro país en forma muy relativa, poco difundido y menos aún comprendido por quienes no se han percatado de la función social y de apoyo a la administración de justicia. Dada la trascendencia cada vez mayor de este medio de prueba, el Peritaje es en todo proceso, uno de los medios de prueba más significativos e importantes. Sin una pericia contable, el Juez muchas veces no podrá poner final al litis. La eficacia de la prueba sólo será cuando el Perito desarrolle un eficiente cuestionario contable Pericial, que ni el abogado, fiscal y juez podrán formularlo sin el asesoramiento del Contador Público. La Ley 13253 del 11 de setiembre 1959, de profesionalización de Contador Público prescribe textualmente que el Peritaje Contable (Ley Nº 28951 del 15 de enero 2007, Ley de actualización de la ley N° 13253, de Profesionalización del Contador Público y de creación de los Colegios de Contadores Públicos), es una labor exclusiva que le corresponde realizar a los Contadores Públicos,

17

consecuentemente este reconocimiento legal, otorgado con verdadera justicia, nos compromete a ejercer la profesión con la diligencia que las normas exigen; de ahí que al encontrar en el presente los aspectos conceptuales, los fundamentos legales, así como la dinámica de trabajo y su casuística correspondiente” (p. 2).

Finalmente creemos importante la realización de la investigación por cuanto diferentes organismos del estado en los últimos años vienen interviniendo en procesos de fiscalización, es así que a continuación presentamos el Plan de Supervisión Ambiental del Gobierno Regional de Junín correspondiente al año 2016.

Tabla 03: Plan de Supervisión Ambiental del Gobierno Regional de Junín 2016

N° ADMINISTRADOS A SER

SUPERVISADOS

PROGRAMACIÓN DE SUPERVISIONES

Total, anual de supervisiones

Enero Febrero Marzo Abril Mayo Junio Julio Agosto Septiembre Octubre Noviembre Diciembre

1 DON ENRIQUE 2-88 – MOROCOCHA 1 1

2 SILICAL 1 1

3 UEA TAPADA - TARMA 1 1

4 LUCERO 1 1 1

5 VERDE 1 1

6 CABALLO VIEJO - JAUJA 1 1

7 ENCANTO BLANCO LYOF 1 1

8 ASTRONAUTA 1 1

9 AMAZONITA 1 1 1

10 CANTERA CHARRO 1 1

11 LOS 4 ESTUDILLOS - MOROCOCHA 1 1

12 LA MONA - MOROCOCHA 1 1

13 SANTA ROSA 94-1 - LLOCLLAPAMPA JAUJA 1 1

14 BLANCA NIEVES - TARMA 1 1

15 BLANCA NIEVES 2 - TARMA 1 1

16 CAPAC - TARMA 1 1

17 CERRO PAMPA - CHUPACA 1 1

18 UEA CAÑON - CHUPACA 1 1

19 UEA EL VIEJO - CHUPACA 1 1

20 UEA FARALLON - CHUPACA 1 1

21 EUEA QUERO - CHUPACA 1 1

22 HUASCAR 4 1 1

23 CAMILA 2008 - INGENIO HUANCAYO 1 1

18

24 UEA PATAY - TARMA 1 1

25 BARBUDO - YAULI OROYA 1 1

26 SAMAC III 1 1

27 SAN JERÓNIMO 2005 - COMAS CONCEPCIÓN 1 1

28 SANTA MARÍA 1 - 2008 1 1

29 CAMPANAYOC 4 - JAUJA 1 1

30 TARATA 2 - 95 - TARMA 1 1

Total, de supervisiones por mes 0 0 4 3 3 3 3 3 3 3 3 2 30

Fuente: Elaboración propia

1.2 Formulación del problema de investigación

Para el desarrollo de la investigación los problemas que formulamos son los que damos a conocer a continuación:

1.2.1 Problema general de la investigación

¿De qué manera el peritaje contable judicial contribuiría en el desarrollo del sistema de gestión ambiental en las Empresas Mineras de la Región Junín?

1.2.2 Problemas específicos de la investigación

a) ¿De qué manera el peritaje contable judicial contribuiría en el desarroll o de la política ambiental en las Empresas Mineras de la Región Junín?

b) ¿De qué manera el peritaje contable judicial contribuiría en el desarrollo de una cultura de preparación y act uaci ón ambi ent al en las Empresas Mineras de la Región Junín?

c) ¿De qué manera el peritaje contable judicial contribuiría en la identificación de los impactos significativos en las Empresas Mineras de la Región Junín?

d) ¿De qué manera el peritaje contable judicial contribuiría en la generación de sistemas eficaces de documentación ambiental en las Empresas Mineras de la Región Junín?

19 1.3 Objetivos de la investigación

Para el desarrollo de la investigación los problemas que formulados son los que damos a conocer a continuación:

1.3.1 Objetivo general de la investigación

Conocer de qué manera el peritaje contable judicial contribuiría en el desarrollo del sistema de gestión ambiental en las Empresas Mineras de la Región Junín.

1.3.2 Objetivos específicos de la investigación

a) Determinar de qué manera el peritaje contable judicial contribuiría en el desarrollo de la política ambiental en las Empresas Mineras de la Región Junín.

b) Determinar de qué manera el peritaje contable judicial contribuiría en el desarrollo de una cult ura de preparación y actuación am bient al en las Empresas Mineras de la Región Junín.

c) Determinar de qué manera el peritaje contable judicial contribuiría en la identificación de los impactos significativos en las Empresas Mineras de la Región Junín.

d) Determinar en qué medida el peritaje contable judicial contribuiría en la generación de sistemas eficaces de documentación ambiental en las Empresas Mineras de la Región Junín.

1.4 Justificación de la investigación 1.4.1 Justificación teórica

Con la investigación se logró conocer como el peritaje contable judicial contribuye en el desarrollo de la gestión ambiental en la región Junín.

1.4.2 Justificación práctica

20

La investigación nos permitió conocer las pautas de un peritaje contable en el sector minero.

1.5 Importancia de la investigación

La investigación desde el inicio consideramos importante, dado a la presencia de conflictos sociales en nuestro país y a la urgencia de mitigar dichos conflictos y para ello consideramos que el peritaje contable judicial vinculado al desarrollo del sistema de gestión ambiental en las Empresas Mineras tiene una gran importancia en la gestión de nuestras autoridades locales, regionales y nacionales.

1.6 Limitaciones de la investigación

Son en conjunto de restricciones utilizados para la recolección, procesamientos y análisis de los datos. Así como los obstáculos encontrados en la ejecución de la investigación.

1.6.1 Limitaciones económicas

Si bien, realizar el peritaje contable judicial vinculado al desarrollo del sistema de gestión ambiental en las empresas mineras de la región Junín es costoso, por ello se eligió la metodología que nos facilitó reducir costos.

1.6.2 Limitaciones bibliográficas

Dado a que existen escasas bibliografías en el Perú relacionados con el peritaje contable judicial vinculado al desarrollo del sistema de gestión ambiental en las empresas mineras recurrimos en alguna medida a experiencias que existen en otros países y la información disponible que tenemos dentro de nuestro ejercicio profesional.

1.6.3 Limitaciones de Información

Se trabajó con la información que nos proporcionó el Poder Judicial respecto a situaciones similares.

21 1.7 Delimitación de la investigación

Delimitar el tema quiere decir poner límites a la investigación y especificar el alcance de esos límites. El propósito de la delimitación del tema de investigación es procurar que sea preciso y concreto, evitado en todo momento temas amplios y confusos que sean difíciles de estudiar por su extensión. Delimitar el tema es ver la vialidad para su desarrollo.

1.7.1 Delimitación temporal

El desarrollo de la investigación corresponde al periodo 2015 y 2016.

1.7.2 Delimitación geográfica

El estudio se realizó tomando a la Región Junín.

1.8 Formulación de la hipótesis de investigación 1.8.1 Hipótesis general de la investigación

El peritaje contable judicial contribuiría positiva y significativamente en el desarrollo del sistema de gestión ambiental en las Empresas Mineras de la Región.

Junín.

1.8.2 Hipótesis específicas de la investigación

a) El peritaje contable judicial contribuiría significativamente en el desarrollo de la política ambiental en las Empresas Mineras de la Región Junín.

b) El peritaje contable judicial contribuiría significativamente en el desarrollo de una cult ura de preparación y actuación ambi ental en las Empresas Mineras de la Región Junín.

c) El peritaje contable judicial contribuiría moderadamente en la identificación de los impactos significativos en las Empresas Mineras de la Región Junín.

d) El peritaje contable judicial contribuiría significativamente en los sistemas eficaces de documentación ambiental, definir los registros necesarios y los

22

procedimientos para su mantenimiento en las Empresas Mineras de la Región Junín.

1.9 Identificación y clasificación de las variables de la investigación 1.9.1 Variable independiente: El peritaje contable judicial.

1.9.2 Variable dependiente: Desarrollo del sistema de gestión ambiental 1.10 Operacionalización de variables de la investigación

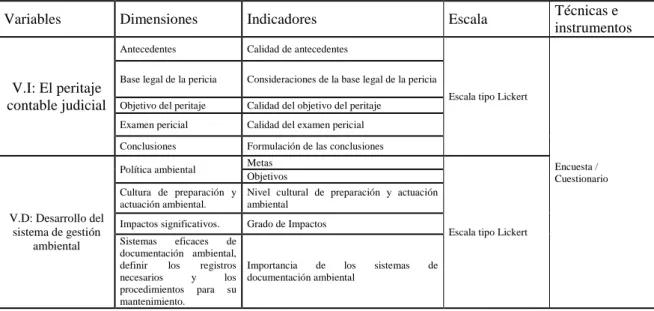

A continuación, presento la operacionalización de las variables de nuestra investigación, en la que mostramos las variables, dimensiones e indicadores en forma ordenada, al mismo tiempo precisamos la escala de medición y las técnicas e instrumentos que se empleó por cada dimensión.

Tabla 01: Operacionalización de las variables de investigación

Variables Dimensiones Indicadores Escala Técnicas e

instrumentos

V.I: El peritaje contable judicial

Antecedentes Calidad de antecedentes

Escala tipo Lickert

Encuesta / Cuestionario Base legal de la pericia Consideraciones de la base legal de la pericia

Objetivo del peritaje Calidad del objetivo del peritaje Examen pericial Calidad del examen pericial Conclusiones Formulación de las conclusiones

V.D: Desarrollo del sistema de gestión

ambiental

Política ambiental Metas

Escala tipo Lickert Objetivos

Cultura de preparación y actuación ambiental.

Nivel cultural de preparación y actuación ambiental

Impactos significativos. Grado de Impactos Sistemas eficaces de

documentación ambiental, definir los registros necesarios y los procedimientos para su mantenimiento.

Importancia de los sistemas de documentación ambiental

Fuente: Elaboración propia

23 CAPÍTULO II

MARCO TEÓRICO DE LA INVESTIGACIÓN

2.1 Antecedentes de la investigación

Arroyo (2009) en el informe final de la investigación sobre el enfoque doctrinario y factual del peritaje judicial contable en el Perú (2004-2008), presentado a la Unidad de Post Grado de Ciencias Contables de la Universidad Nacional Mayor de San Marcos, para optar al grado académico de Doctor Ciencias Contables y Empresariales, da respuesta a la principal interrogante que ha motivado la investigación que es: ¿Cuales son: los argumentos doctrinarios y factuales que sustentan el peritaje judicial contable en el Perú?.

Ha logrado el objetivo principal de la investigación enunciada así: “Desarrollar los argumentos doctrinarios contables, jurídicos y factuales del peritaje judicial contable en el Perú”. Coherente con la interrogante y objetivo anteriores la hipótesis principal, que ha orientado el desarrollo de la investigación y ha sido sometida a verificación es: “Los argumentos doctrinarios y factuales del peritaje judicial contable en el Perú son: la doctrina contable, la doctrina jurídica pericial y su ejecución en los fueros judiciales”.

Complementan a las interrogantes, objetivos e hipótesis principales; interrogantes y

24

objetivos específicos e hipótesis especiales; que han apoyado y orientado en su ejecución.

El método de investigación aplicado es descriptivo y explicativo; adecuado a la naturaleza de las interrogantes, objetivos e hipótesis de la investigación. Se ha obtenido la información del contenido de una muestra de 89 dictámenes y/o informes periciales emitidos por peritos contables según mandatos judiciales en los fueros: civil, laboral y penal. Dictámenes y/o informes periciales proporcionados por peritos contables asistentes a las convenciones nacionales de peritos contables: 2004, 2006, 2008 y al Congreso Nacional de Contadores Públicos del Perú 2008.

La técnica de recopilación de información sobre los indicadores de las variables, es la observación del contenido de la muestra de dictámenes y/o informes periciales; además se ha aplicado la entrevista a la misma muestra estratificada de 89 peritos contables en los eventos citados anteriormente, para la obtención de información complementaria.

Los resultados de la investigación son:

1. Se desarrollan, sistematizan y explican los argumentos doctrinarios contables, jurídicos y factuales del peritaje judicial contable en el Perú.

2. Se identifican y/o conocen, caracterizan y clasifican: el método, los objetos, objetivos, enunciados verificables, procedimientos y técnicas; aplicados en la ejecución del peritaje judicial contable en el Perú.

3. Se establece que los argumentos doctrinarios contables, jurídicos y la ejecución del peritaje judicial contable que incluye: el método, los objetos, objetivos, enunciados verificables, procedimientos y técnica; son los elementos o componentes que permiten lograr el carácter científico – técnico, que las leyes procesales otorgan al peritaje judicial contable en el Perú.

4. Se apertura la reflexión sobre la filosofía social del peritaje judicial contable en el Perú.

25

Aybar (2012); El presente artículo científico está referido al peritaje contable judicial y la responsabilidad social del perito contable y sus implicancias en la administración de justicia del Perú; su problema de investigación fue ¿De qué manera el peritaje contable judicial genera responsabilidad social al perito contable y que implicancias tiene en la Administración de justicia?; tuvo como objetivo general demostrar que el peritaje contable judicial genera responsabilidad social al perito contable y tiene implicancias en la administración de justicia.

Ante la problemática, se propone la solución a través de la formulación de la hipótesis:

Los procedimientos contables utilizados en el Peritaje facilitan al Perito contable judicial en cuanto a la responsabilidad social en ciudad de Ayacucho; mediante la obtención de medios probatorios suficientes, competentes y relevantes para que los jueces tomen las decisiones pertinentes. Este trabajo se ha orientado al siguiente objetivo: demostrar que el peritaje contable judicial genera responsabilidad social al perito contable y tiene implicancias en la administración de justicia.

El método de investigación utilizada, es la revisión bibliográfica documental, mediante la recolección de información de fuentes como textos, revistas, tesis, artículos periodísticos e información de Internet. Dada la naturaleza de la investigación el análisis de los resultados se hizo comparando las informaciones recolectadas y encuestando a una muestra de 30 personas entre contadores, peritos mediante la obtención de medios probatorios suficientes, competentes y relevantes para que los jueces tomen las decisiones pertinentes.

Finalmente presenta las siguientes conclusiones:

1. Los procedimientos contables utilizados en el Peritaje facilitan la instrumentalización de la prueba en el delito cometido; mediante la obtención de

26

medios probatorios suficientes, competentes y relevantes para que los jueces tomen las decisiones pertinentes.

2. Las técnicas contables periciales facilitan la obtención de medios probatorios en el delito cometido en el Perú, mediante la aplicación de prácticas periciales que prueban en forma fehaciente la incurrencia de los hechos materia de delito.

3. El resultado pericial facilita la toma de decisiones judiciales en el delito cometido en el Perú; mediante la formulación de un informe pericial que contenga los fundamentos de hecho y de derecho que lleven al juez a decretar las penas.

Calderón C. (2010), en su tesis titulada El perito contable judicial en los procedimientos ante el poder judicial – Provincia de Huaral, tuvo como problema ¿Cómo influye el Perito Contable Judicial en los procedimientos ante el Poder Judicial en la Provincia de Huaral?, su objetivo fue demostrar cómo influye el Perito Contable Judicial en los procedimientos ante el Poder Judicial en la provincia de Huaral y presenta en el resumen señalando que la investigación desarrollada está referida al Perito Contable Judicial en los procedimientos ante el Poder Judicial-Provincia de Huaral, donde se analiza cómo influye la actuación del Perito Contable Judicial siendo importante porque contribuye a solucionar la problemática de los expedientes del Poder Judicial en la Provincia de Huaral, es decir, agilizar la cantidad de expedientes, así como el hecho de que sirve de apoyo a la gestión del Juez cuando hay controversias en materia judicial. Para la presente investigación se empleó el método descriptivo. Habiéndose llegado a establecer que el Perito Contable Judicial debe optimizar su labor haciéndola eficaz y eficiente pues con ello permitirá solucionar la problemática de los expedientes del Poder Judicial;

concluyendo que la formación sólida en el aspecto académico, científico y experiencia profesional del Perito Contable Judicial, incide en su actuación y contribuye a que su desenvolvimiento sea eficiente y eficaz dentro del Poder Judicial en la Provincia de Huaral.

27 2.2 Marco legal

El marco legal no es más que el conjunto de leyes que sustentan de forma legal el desarrollo de la investigación, explica que las bases legales son leyes, reglamentos y normas necesarias en algunas investigaciones cuyo tema así lo amerite, entre ello tenemos.

ISO 14001:2004, Sistemas de Gestión Ambiental – Requisitos con orientación para su uso.

ISO 14004:2004, Sistemas de Gestión Ambiental – Directrices generales sobre principios, sistemas y técnicas de apoyo.

Guía de Implementación de la NTC ISO 14001 - ICONTEC.

2.3 Bases teóricas – científicas

Las bases teóricas constituyen el corazón del trabajo de investigación, pues es sobre este que se construye todo el trabajo. Una buena base teórica formará la plataforma sobre la cual se construye el análisis de los resultados obtenidos en el trabajo, sin ella no se puede analizar los resultados. La base teórica presenta una estructura sobre la cual se diseña el estudio, sin esta no se sabe cuáles elementos se pueden tomar en cuenta, y cuáles no. Sin una buena base teórica todo instrumento diseñado o seleccionado, o técnica empleada en el estudio, carecerá de validez.

2.3.1 Sistema de Gestión ISO 14000

Tras el éxito de la serie de normas ISO 9000 para sistemas de gestión de la calidad, en 1996, se empezó a publicar la serie de normas ISO 14000 de gestión ambiental.

La ISO 14000 es una serie de normas internacionales para la gestión ambiental. Es la primera serie de normas que permite a las organizaciones de todo el mundo realizar esfuerzos ambientales y medir la actuación de acuerdo con unos criterios aceptados internacionalmente.

28

La ISO 14001 es la primera de la serie 14000 y especifica los requisitos que debe cumplir un sistema de gestión ambiental. La ISO 14001:2004 es una norma voluntaria y ha sido preparada por el Comité Técnico ISO/TC 207, Gestión Ambiental, Subcomité SC1, Sistemas de Gestión Ambiental.

La ISO 14001 está dirigida a ser aplicable a “organizaciones de todo tipo y dimensiones y albergar diversas condiciones geográficas, culturales y sociales”1. El objetivo general tanto de la ISO 14001 como de las demás normas de la serie 14000 es apoyar la protección ambiental y la prevención de la contaminación en armonía con las necesidades socioeconómicas. La ISO 14001 se aplica a cualquier organización que desee mejorar y demostrar a otros su actuación ambiental mediante un sistema de gestión ambiental certificado.

La ISO 14001 no prescribe requisitos de actuación ambiental, salvo el requisito de compromiso de continua mejora y la obligación de cumplir la legislación y regulación relevantes. La norma no declara la cantidad máxima permisible de emisión de dióxido de carbono (CO2) en la combustión de carbón, ni el nivel máximo de contenido de coliformes fecales en los efluentes de aguas residuales. La ISO 14001 especifica los requisitos del propio sistema de gestión, que, si se mantienen adecuadamente, mejorarán la actuación ambiental reduciendo los impactos, tales como emisiones de dióxido de carbono y de coliformes fecales en los efluentes.

La serie ISO 14000 incluye las siguientes normas:

a. ISO 14001:2004 Sistemas de Gestión Ambiental (SGA). Requisitos con orientación para su uso.

b. ISO 14004:2004 Sistemas de Gestión Ambiental. Directrices generales sobre principios, sistemas y técnicas de apoyo.

29

c. ISO 19011:2002: Guía para las auditorias de sistemas de gestión de calidad o ambiental.

d. ISO 14020 Etiquetado y declaraciones ambientales – Principios Generales.

e. ISO 14021 Etiquetado y declaraciones ambientales – Autodeclaraciones.

f. ISO 14024 Etiquetado y declaraciones ambientales.

g. ISO/TR 14025 Etiquetado y declaraciones ambientales.

h. ISO 14031:1999 Gestión ambiental. Evaluación del rendimiento ambiental.

Directrices.

i. ISO 14032 Gestión ambiental - Ejemplos de evaluación del rendimiento ambiental (ERA).

j. ISO 14040 Gestión ambiental - Evaluación del ciclo de vida - Marco de referencia.

k. ISO 14041. Gestión ambiental - Análisis del ciclo de vida. Definición de la finalidad y el campo y análisis de inventarios.

l. ISO 14042 Gestión ambiental - Análisis del ciclo de vida. Evaluación del impacto del ciclo de vida.

m. ISO 14043 Gestión ambiental - Análisis del ciclo de vida. Interpretación del ciclo de vida.

n. ISO/TR 14047 Gestión ambiental - Evaluación del impacto del ciclo de vida.

Ejemplos de aplicación de ISO 14042.

o. ISO/TS 14048 Gestión ambiental - Evaluación del ciclo de vida. Formato de documentación de datos.

p. ISO/TR 14049 Gestión ambiental - Evaluación del ciclo de vida. Ejemplos de la aplicación de ISO 14041 a la definición de objetivo y alcance y análisis de inventario.

30

q. ISO 14062 Gestión ambiental - Integración de los aspectos ambientales en el diseño y desarrollo del producto

2.4 Marco conceptual

2.4.1 Conceptos sobre proceso, perito, pericia y peritaje contable judicial 2.4.1.1 Proceso

Pacheco C. (2013) señala que “Proceso en casos legales vinculados con la Administración de Justicia significa avanzar o dinamizar la actuación de formalidades, requisitos, intervención de jueces, abogados, partes, auxiliares de justicia, etc., para dar cumplimiento y aplicar las normas que anteladamente existen a fin de regular lo que corrientemente se denomina “proceso”.

Proceso viene hacer, por tanto, el conjunto de actos regulados por el derecho que tiene por fin predominante servir para la composición de un litigio o la formalización de aquellas situaciones que requiere de todos los componentes del proceso para que tengan validez. Este concepto incluye tanto la aplicación para la mayor parte de casos contenciosos como también no contenciosos.

El término “proceso” se ha impuesto universalmente, por comprender todos los actos encaminados para obtener la justicia, y con la denominación de Derecho Procesal, la que se ocupa de su estudio. En la evolución del proceso ha tenido gran influencia de un lado el Derecho Romano y de otro la codificación en el mundo, aparte de la doctrina procesal para darnos cuenta de lo que debe ser un proceso en el mundo en que vivimos.

2.4.1.2 Perito

Se define como sabio, práctico, experto, hábil, versado en una ciencia, arte u oficio.

Según el Diccionario Larousse indica que es la persona autorizada legalmente para dar su opinión acerca de una materia.

31

Es el experto en algún arte u oficio. El perito es un profesional. Que se desenvuelve dentro del Poder Judicial o vinculado a ella, y va a laborar en litis o controversias jurídicas, ayudando al juez, dándole un alcance técnico profesional sobre aspectos que él desconoce mediante un informe, todo esto para una mejor administración de la justicia.

2.4.1.3 Perito Contable

Es un Contador Público Colegiado, que, contando con la experiencia del caso y la especialización en el área pericial, puede ser llamado para actuar como perito de oficio (Estado) o de parte en un proceso arbitral, administrativo, judicial, militar, con el objeto de esclarecer hechos que tiene relación con su profesión.

2.4.1.4 Perito Contable Judicial

Es el Contador Público Colegiado que, reuniendo especiales condiciones científicas, técnicas y de experiencia es nombrado por el administrador de justicia (REPEJ), en las diversas instancias y jurisdicciones, para que lo asesore informándole sobre determinados asuntos litigiosos y/o controvertidos de naturaleza contable y financiera.

2.4.1.5 Pericia Contable

Es la labor de investigación desarrollada por un Contador Público Colegiado en un proceso judicial, contando con la información del expediente judicial, los libros y registros de contabilidad y la información de las partes y de terceros y realizando la aplicación de métodos y procedimientos que le permiten esclarecer los hechos puestos a su consideración.

2.4.1.6 Peritaje Contable

Es el documento que el Perito presenta como resultado de su labor, el cual contiene una estructura aprobada en el XI Congreso de Contadores Públicos del Perú, se le conoce también como informe pericial o prueba pericial o informe contable judicial.

32 2.4.1.7 Objeto del peritaje judicial.

Rodríguez Gustavo H. (Citado por Arroyo; 2009; p. 84) señala que “el objeto de la prueba pericial es pues, todo hecho, persona, cosa, conducta o relación que constituya objeto de demostración en el proceso judicial y que tenga carácter técnico, artístico o científico” (p.124).

Mientras que Tambini del Valle Moises (Citado por Arroyo; 2009; p. 84) al definir el peritaje judicial considera que “La peritación es el acto cognoscitivo sobre el objeto de la pericia…” (p. 291). Y continúa diciendo “Los peritos realizarán el estudio acucioso, riguroso del problema encomendado para producir una explicación consistente…”.

Según Ruiz Caro (Citado por Arroyo; 2009; p. 84); El objeto del peritaje o de la peritación son los hechos controvertidos para cuya percepción y valoración se requiere de conocimientos especiales en alguna ciencia, arte o técnica. Son hechos físicos, psíquicos, conductas humanas, cosas u objetos a los cuales aplicará su conocimiento técnico, científico o artístico no para obtener conclusiones ni calificaciones jurídicas sino, para una adecuada percepción y valoración del hecho materia del examen (p. 19).

Ya se indicó en el ítem de la base legal del peritaje judicial que el Art. 262º del Código Procesal Civil respecto al objeto del peritaje judicial señala “la pericia procede cuando la apreciación de los hechos controvertidos requiere de conocimientos especiales de naturaleza científica, tecnológica, artística y otra análoga”.

Y sobre el mismo objeto el Código Procesal Penal en el Art. 215º del Capítulo III señala: “El fiscal puede disponer, de oficio o a petición de los sujetos procesales, la realización de un peritaje siempre que la explicación y mejor comprensión de algún hecho requiera conocimiento especializado de naturaleza científica, técnica, artística o de experiencia calificada”.

Se observa entonces que el objeto del peritaje judicial es:

33

a) El objeto, el hecho, el hecho importante, la conducta de un sujeto; que requieren demostración en un proceso judicial.

b) Es también un problema encomendado para producir sobre la una explicación consistente.

c) Son hechos controvertidos para cuya apreciación, percepción y explicación se requieren conocimientos científicos y técnicos.

2.4.1.8 Objeto del peritaje judicial contable.

Arroyo (2009) “El objeto del peritaje son los hechos controvertidos de naturaleza contable, financiera, tributaria y laboral” (p. 85).

Además de la naturaleza que corresponde al espectro contable y financiero; el objeto del peritaje judicial contable; no es sólo el hecho controvertido; son según las demandas y denuncias en las que se participa como perito contable: actividades, procesos, decisiones, actuaciones y comportamientos vinculados con la Contabilidad y las Finanzas.

2.4.1.9 Objetivos de la peritación judicial

De las definiciones y la base legal del peritaje judicial se desprenden los siguientes objetivos:

a. Apreciar los hechos controvertidos b. Explicar los hechos controvertidos.

c. Comprender los hechos jurídicos controvertidos.

d. Esclarecer los hechos controvertidos.

e. Ilustrar al juez en el esclarecimiento de un hecho.

Arroyo Morales (1996) (Citado por Arroyo; 2009; p. 84) considera que “Los objetivos son los propósitos de la prueba pericial, en función a la naturaleza del objeto pericial puede ser: identificar los hechos controvertidos, describir la forma y circunstancia

34

como ocurrieron estos hechos, explicar las causas de los hechos, los efectos de los mismos.

En resumen, es verificar, estudiar, examinar, describir, explicar el hecho jurídico”.

2.4.1.10 Condiciones del perito contable

El Perito Contable debe reunir una serie de condiciones inherentes a su especialidad pudiendo citarse las siguientes:

Idoneidad. - Capacidad técnico – científica dentro de la especialidad y poseer la necesaria “cultura jurídica” relacionada con el ámbito de la especialidad que le permita cumplir con cualquier encargo dentro de los distintos fueros judiciales.

Cualidad Investigatoria. - Debe poseer esta cualidad que le permita conocer una serie de campos ajenos a la contabilidad, empleando la lógica aplicada y su experiencia profesional.

Respeto a las Normas Éticas y Reglamentarias. Es condición especial que la conciencia del perito Contable este plenamente condicionada para el respeto a todas las normas éticas, jurídicas y reglamentarias de la especialidad.

Solidaridad Profesional. - La condición de Perito Contable exige algo más que el simple compromiso moral, debe exigirse la solidaridad contemplada en las normas internas del Colegio de Contadores Públicos de Lima.

2.4.1.11 Características que debe reunir el perito contable judicial.

El colegio de Contadores Públicos de Lima contempla los parámetros siguientes en su reglamento del ejercicio del peritaje contable judicial aprobado por el consejo directivo en sesión del 04/09/85.

Tener una experiencia profesional no menor de cinco años como contador, auditor interno o auditor independiente.