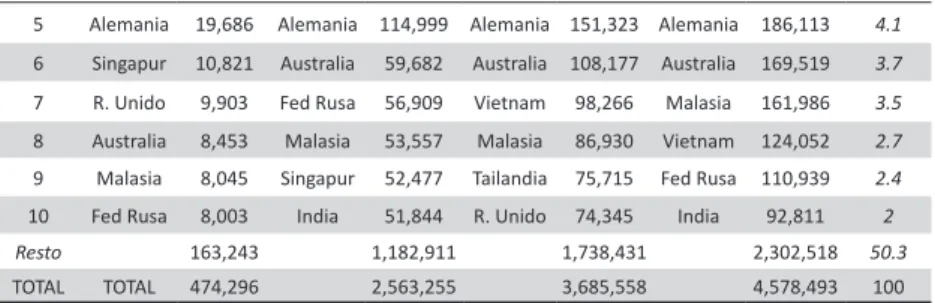

En el segundo, se examina el grado de intensidad comercial de las tres economías, teniendo en cuenta tanto las exportaciones e importaciones bilaterales como la balanza comercial. En el grupo aparecen otros siete países que, sumados a los tres primeros, representan la mitad de los flujos de comercio internacional. Como muestra la Tabla 3, que ilustra la dinámica de los 10 principales socios comerciales de México entre 2000 y 2019, el primero con diferencia es Estados Unidos.

Participación de la industria j en las exportaciones mundiales, regionales o nacionales en el momento t. En el análisis presentado en la Figura 1, el IVCR está vinculado a la matriz de competitividad implícita en el software TradeCAN de la CEPAL. En cuanto a China, como principal competidor de México en la producción de productos intermedios para la industria manufacturera estadounidense, sus niveles de IVCR con EE.UU. son superiores a la unidad en 10 de las 20 actividades económicas que se muestran en el cuadro.

Comercio intraindustrial

ICII México-EUA

En el Cuadro 5 se presenta la evolución porcentual del total y la producción de los IGLPP México-Estados Unidos en el período 1990-2021. En la tercera, el IGLPP total aumentó al 58,6% y el IGLPP de producción al 64,51%, lo que se explica por el gran estímulo que supuso la transición del parón económico impuesto en 2020 por la pandemia. Estudios econométricos realizados en Gutiérrez Rodríguez muestran que a medida que aumentan las exportaciones manufactureras de México a EE.UU., aumenta su balanza comercial e IGL; es decir, aumenta el nivel de integración de las industrias de ambos lados de la frontera.

Lo anterior se entiende mejor describiendo la evolución de la IGLPP a 10 divisiones del Sistema Armonizado de la ONU y cinco dígitos de la Clasificación Uniforme de Comercio Internacional (SITC), conocida como partida. La sección 7 contiene la industria del transporte, que incluye todo tipo de vehículos terminados y sus partes: carretera. automóviles, camiones, remolques de tractores), ferrocarriles, barcos, helicópteros y una amplia variedad de motores de combustión interna. Asimismo, existe una gama de maquinaria eléctrica, electrónica y manual para el hogar, la industria y el campo, en especial electrodomésticos, pantallas de televisión y equipos informáticos.

A continuación, destacan los productos de uso personal, como la ropa de hombre y mujer; productos para el hogar como lámparas, muebles, colchones; accesorios para la industria del transporte terrestre, marítimo y aéreo, como asientos y radiadores; y productos científicos, de precisión y de radiodifusión, como microscopios, equipos fotográficos y proyectores. Es decir, en materia de alimentos y animales vivos, bebidas y tabaco, materias primas y minerales, y lubricantes, más del 70% del comercio entre México y Estados Unidos es en promedio (complemento IGL) en una sola dirección: o se exporta o cuidado. El segundo sale de ese intervalo; si lo hace porque la relación es mayor a 1.15, se le conoce como comercio intraindustrial diferenciado verticalmente de alta calidad (CIIVDAC);

El gráfico 6 muestra que los flujos comerciales más significativos entre México y Estados Unidos son de baja calidad, lo que significa que las industrias mexicanas generalmente complementan a las estadounidenses a través del precio, no necesariamente a través de la calidad. Tipo de comercio intraindustrial México-Estados Unidos por sección del Sistema Armonizado, separado entre diferenciado horizontal y verticalmente.

ICII México-China

Esto no ha afectado la tendencia de las importaciones mexicanas de productos chinos, que en total no solo recuperaron su ritmo en 2021 y 2022, sino que aceleraron su crecimiento, dejando a México con un déficit de 91,760 millones de pesos en el primer año. y 64 300 millones en enero-septiembre de 2022, cifras muy superiores a las observadas hasta 2019 (Banxico, 2022). El IGL, calculado con un alto nivel de detalle y presentado como promedio ponderado de 10 dígitos del Sistema Armonizado (Tabla 9), muestra que los valores más altos en 2015 los alcanzaron los Aceites y grasas animales y vegetales (56,9%) , seguida por varios fabricantes. Minerales y lubricantes Aceites y grasas animales y vegetales Productos químicos no clasificados en otra parte Fabricante Máquinas y transporte eléctrico.

Agrupados entre tramos de Recursos Naturales (0 a 3) y tramos intensivos en Manufacturas (4 a 8), el nivel de ICI en estos últimos es el doble que en los primeros. Para 2021 existen tres tramos calculados a partir de la SITC en los que la IGL es cero: Alimentos y Animales Vivos, Bebidas y Tabaco, y Minerales y Lubricantes. Los dos primeros casos se refieren a importaciones de China sin compensación de México; por otro lado exportación de minerales y lubricantes desde México sin compensación de China.

Las cifras detalladas no están disponibles para los fabricantes, debido a cambios originales en la base de datos y en la clasificación utilizada, como se explica en las notas al pie de la tabla. Tipo de Comercio Intraindustrial México-China por división del Sistema Armonizado, diferenciado entre horizontal y verticalmente y de. Esto quiere decir, por un lado, que hasta antes de la pandemia se fue fortaleciendo progresivamente la IIC entre ambas economías, lo que habla de un mayor grado de integración de sus industrias, haciendo efectivo el principio globalizador de que los consumidores compran bienes sin importar dónde se produzcan, y los productores lo hacen independientemente de dónde lo vayan a vender.

De igual manera, se muestra que la caída progresiva del CIIVDAC desde 2005 se traduce en aumentos del CII sustentados exclusivamente en precios bajos (CIIVHD) y baja calidad (CIIVDBC), lo que no beneficia a la industria mexicana.

Conclusiones

Sin embargo, este trabajo ha demostrado que la aplicación de la IGL a los flujos comerciales entre México y EE. UU. logra el mayor nivel de desagregación posible, tanto en el sistema armonizado de la ONU como en el SITC, que ha prevalecido en los últimos años. 2021 supera con creces a la CEI, por lo que esto se aplica no solo al comercio industrial, sino al conjunto; sólo en el caso de los recursos naturales predomina el comercio hacia H-O. Además, se registra un avance limitado del CIIVDAC, lo que sugiere que, en concordancia con lo observado desde 2005, México continúa aumentando su capacidad para competir con China, más en precio que en calidad. Esto se debe a la necesidad que tienen de mantener su competitividad en el mercado estadounidense a pesar de las serias fricciones con sus socios norteamericanos bajo los compromisos de contenido regional de la producción exportable consagrados en el T-MECH.

El análisis se refuerza con cálculos sobre la intensidad tecnológica de los CII México-EE.UU. y México-China, y sobre los niveles de competitividad, a nivel de grupos de productos, del comercio con ambas naciones, medido a través del IVCR, utilizando el software TradeCAN de la CEPAL. criterios. Bilateralmente, México, junto con China y Canadá, es el principal exportador e importador de bienes a Estados Unidos, aunque se ubica muy lejos en los principales socios comerciales de China, cuyo acercamiento con los países de la región asiática y Estados Unidos es evidente. . . El saldo de la balanza comercial en México es diferente para cada socio: según cifras del Censo de Estados Unidos (2022), con Estados Unidos en 2021 tuvo un superávit de $108 mil millones y, según Banxico (2022), con China registró un déficit de $91.700 millones (la misma fuente registró un superávit con Estados Unidos de $178.000 millones, lo que todavía significa que la mitad se destina a cubrir el déficit con China).

El primer balance se explica por el posicionamiento que ha logrado México como un importante proveedor de productos manufactureros en el marco del TLCAN/T-MEC y en un gran número de industrias de alto IVCR; es decir, comparado con EUA, México exporta mucho y tiene una gran cantidad de productos en los que es competitivo. El déficit con China se ha ampliado desde el ingreso del país a la OMC en 2001, cuando los beneficios del libre comercio, su eficiencia productiva y los bajos costos laborales lo posicionaron como el mayor exportador a EE.UU., por encima de Canadá y México, con superávit bilateral en 2021 de $ 353.5 mil millones. En este contexto, y dado que México se mantendrá neutral, la posibilidad de que el comercio bilateral entre México y China, que se tornó extraordinariamente intenso tras la pandemia del Covid-19, se ralentice en el futuro debido a la estricta vigilancia de EE. contenido de las exportaciones mexicanas determinado por el T-MEC.

Por otro lado, a pesar de las limitaciones infraestructurales, podrían abrirse nuevas oportunidades para el país debido a las tensiones con China por las necesidades de convergencia territorial de la producción manufacturera o nearshoring. Por supuesto, en estas circunstancias, las autoridades aduaneras mexicanas tendrán que observar más cuidadosamente las reglas sobre la exportación de mineral de hierro y otros recursos naturales a China, donde vieron una relajación de los controles hace años.

Evaluación retrospectiva de la interdependencia económica entre México y Estados Unidos”, América del Norte, Revista Académica CISAN-UNAM, 9(1), pp.143-170. Grubel, Herbert (1967), “Especialización intraindustrial y patrón de comercio”, Canadian Journal of Economics and Political Science, 33 (3), págs. Guerrero-Castro, Rodrigo y Roberto Gutiérrez-Rodríguez (2011), “TRIPS and NAFTA in the Mexican Pharmaceutical Industry: A TradeCAN Analysis”, Economics: Theory and Practice, 35(2), págs.

Gutiérrez-Rodríguez, Roberto (2004), “El rol de la industria TIC: recesión y recuperación en Estados Unidos y México”, Análisis Económico, 19(42), p. Elementos teóricos y empíricos de la relación de las economías productivas en desarrollo con los países desarrollados, Editorial Académica Española, Madrid. Gutiérrez-Rodríguez, Roberto (2017), “Comercio intraindustrial y modelos de equilibrio general, parcial y macroeconométrico; Del TLCAN a la era de Trump”, Economía: teoría y práctica, 3 (47), pág.

Helpman Elhanan y Paul Krugman (1985), Market Structure and Foreign Trade: Increasing Returns, Imperfect Competition and the International Economy, The MIT Press, Cambridge.