El trabajo de Raymond ToRRes y maRía Jesús FeRnández hace una predicción de la evolución de la economía española en un escenario con y sin vacuna. No hay duda de que el Plan Europeo de Recuperación es una oportunidad para acometer importantes reformas estructurales de la economía española.

Las previsiones contenidas en este documento parten de la hipótesis de que se aplicará una vacuna a partir de la primavera de 2021, y que se extenderá

Las previsiones de este documento se basan en la hipótesis de que a partir de la primavera de 2021 se aplicará una vacuna y se extenderá.

Evolución reciente de la economía española

La característica más notable del desarrollo económico durante la recuperación ha sido la relativa fortaleza del sector industrial, incluida la construcción, en contraste con algunos sectores de servicios, en particular la industria hotelera, donde se ha concentrado el impacto económico de la pandemia. La evolución de la afiliación a la seguridad social en octubre reflejó claramente este diferente comportamiento.

Evolución prevista tras la vacuna

Todos los componentes de la demanda contribuirán a la actividad; en este caso, el consumo público será el que menos. El aumento del gasto público y el desplome de las recaudaciones se reflejarán en el déficit público, que rondará el 11,5% en 2020.

Principales riesgos

Este trabajo examina el plan de recuperación europeo, Next Generation EU (NGEU), desde la perspectiva de la economía española, centrándose en.

Este trabajo examina el Plan Europeo de Recuperación, Next Generation EU (NGEU), desde la perspectiva de la economía española, centrándose en los

A continuación, se revisa la trayectoria de la UE en los últimos veinte años en términos de programas de reformas estructurales, centrándose en el último de ellos, la agenda UE2020. Este programa sirve como guía para revisar la trayectoria de la economía española en los últimos veinte años en relación con estos retos estructurales.

El Plan Next Generation UE

Según las previsiones del Gobierno (Presidencia del Gobierno, 2020b), España recibiría un total de alrededor de 60.000 millones de euros en transferencias a fondo perdido del MRR y accedería a un volumen máximo de 80.000 millones de euros en préstamos. El Plan Presupuestario 2021 que el Gobierno presentó a la Comisión Europea el 15 de septiembre de 2020 y los Presupuestos Generales del Estado para 2021 incluyen 27.000 millones de euros en inversiones a financiar con los nuevos fondos.

Planes europeos de reformas estructurales

En octubre de 2020, el Gobierno de España presentó el Plan de Recuperación, Transformación y Resiliencia (“España Puede”, Presidencia del Gobierno, 2020a) con diez palancas políticas para la reforma estructural en línea con las prioridades generales del NGEU.

La evolución estructural de la economía española desde el año

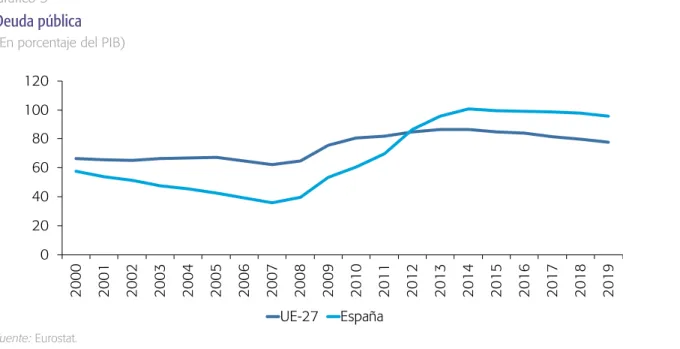

El gráfico 5 muestra la deuda pública sobre PIB de España y la media de los países de la UE-27. Como indicador resumido, recogiendo los datos de esta sección, el Gráfico 6 muestra el PIB per cápita de España en relación con el mismo tamaño para la media de los estados de la UE-27 entre 2000 y 2019.

Algunas propuestas de utilización del NGEU

Tras un breve y leve proceso de acercamiento en los primeros años del siglo XXI, España se alejó de la UE entre 2004 y 2013. En el área de política industrial, el trabajo de Arriluce et al. 2020) también pide la necesidad de una “reunión nacional para la industria”.

Valoración y conclusiones

Grupo de trabajo sobre medidas para reconstruir el entorno productivo en relación con la próxima generación del programa de la UE y el marco financiero plurianual de la UE. Cuatro años de reformas económicas en España: un análisis de los resultados desde la perspectiva de la UE.

El desplome de la recaudación tributaria y el incremento del gasto público, como consecuencia de la crisis del COVID-19, situarán a España como uno de

El desplome de la recaudación fiscal y el aumento del gasto público, como consecuencia de la crisis del COVID-19, situará a España como uno de los

Y en marzo cambió todo

La caída de la recaudación tributaria y el aumento del gasto, analizados en detalle por Sanz-Sanz y Romero-Jordán (2020), provocaron un enorme aumento de las cifras de déficit de aproximadamente dos quintos y tres quintos, respectivamente (Ministerio de Hacienda , 2020b). También hay un aumento considerable del desequilibrio de la seguridad social, que aumentó del -0,49%.

Perspectivas para 2020 y 2021

Por el contrario, el origen del déficit sería una combinación de un desequilibrio estructural muy grande, una de las mayores brechas de producción entre los países de la OCDE y un hecho al que el déficit público español es especialmente sensible. Las estimaciones de Mourre, Poissinier y Lausegger (2019) sitúan a España entre los países de la Unión Europea con mayor semielasticidad del déficit en relación con la brecha de producción.

La apuesta por la suficiencia financiera autonómica

Tras la aprobación de la Administración central, parte del déficit de la Seguridad Social y de las comunidades autónomas. Para 2021 se ampliará este escenario de protección de la capacidad financiera de las comunidades autónomas.

Entre los problemas larvados y las reformas pendientes

En general, no existe una correlación clara entre el impacto de la crisis y, por ejemplo, el PIB per cápita anterior. Los gobiernos regionales afrontan 2021 con la expectativa de que los recursos no serán un problema, que las demandas de estabilidad fiscal se han pospuesto y que los fondos europeos permitirán inversiones en cantidades sin precedentes.

La fusión de Caixabank y Bankia ha reabierto el debate sobre la posibilidad de una oleada de integraciones en el sector bancario europeo. Por un lado, se

La fusión de Caixabank y Bankia ha reabierto el debate sobre la posibilidad de una ola de integraciones en el sector bancario europeo.

Fusiones como respuesta estratégica y otros retos bancarios

Las acciones bancarias están sujetas a una volatilidad que se ha acelerado el año pasado. Lo que se puede ver en otros servicios que operan a través de plataformas (los basados en tecnología, por ejemplo) es que la escala es fundamental.

Indicadores dimensionales bancarios en la Unión Europea y limitaciones

Si bien el margen para nuevas fusiones y adquisiciones se vuelve más claro, lo que sigue siendo rampante en la Unión Europea es una intensa reestructuración. Como muestra el gráfico 4, países como Alemania, España y Reino Unido han llevado a cabo una importante racionalización de su red de oficinas, mientras que en otros como Francia o Italia ha sido mucho menos visible.

Reflexiones finales

Si bien se trata de indicadores calculados a nivel nacional (y no en submercados como provincias o regiones), dan una idea de niveles moderados de concentración. En particular, el indicador CR5 muestra que los cinco bancos más grandes concentran más del 60% de los activos.

Las medidas financieras adoptadas por el gobierno para frenar los efectos de la pandemia sobre la liquidez de las empresas han situado a la banca como

Antecedentes

Las medidas financieras adoptadas por el gobierno para frenar los efectos de la pandemia sobre la liquidez de las empresas han colocado a los bancos en la cima. Más allá de estas medidas, destacan las que han deformado el saldo crediticio del sector privado: por un lado, los dos programas de avales aprobados por el gobierno para garantizar el flujo de crédito a las empresas; y por el lado familiar, la imposición temporal de moratorias a los préstamos hipotecarios y al consumo.

El crédito durante la pandemia

Ambos han tenido un impacto significativo en el flujo y stock de crédito tanto a empresas como a hogares, siendo este repunte en el volumen de negocio uno de los principales factores que afectan al margen de intermediación. Al mismo tiempo, y sin duda como elemento desfavorable, la rentabilidad del citado crédito se vio perjudicada, tanto por la aceleración del ritmo de reducción de los tipos de interés como por el estrechamiento de los márgenes de concesión -en gran medida implícitos en las condiciones por dar garantías o incluso no cobrar intereses en determinadas operaciones sujetas a moratoria.

Estas características más restrictivas nos llevan a predecir que la demanda del segundo programa de avales será sensiblemente inferior a la del gráfico 1. Evolución del superávit de crédito a las empresas. En el caso del crédito hipotecario, en cambio, el perfil de la concesión temporal (gráfico 4) muestra un intenso descenso en los siguientes meses.

Ingresos financieros y margen

El desglose de estos efectos, en términos de su contribución a la variación de los ingresos financieros, puede verse en el Cuadro 1, del que se extraen interesantes conclusiones. Además, el diferencial de crédito (la diferencia entre la tasa de interés promedio de la cartera de préstamos vigente y la tasa de interés promedio de referencia) se mantiene constante para los préstamos hipotecarios, pero muestra una variación negativa tanto para los préstamos corporativos como para los préstamos.

Conclusiones

En los otros dos segmentos, hipotecario y consumo, el "efecto volumen" es nulo o ligeramente negativo, de modo que el efecto combinado de los tipos (base y spread) se traslada íntegramente a la variación negativa de los ingresos financieros en ambos. Este artículo cuantifica los costes de recuperación para España de las principales ventajas fiscales que se encuentran en el IRPF, i.

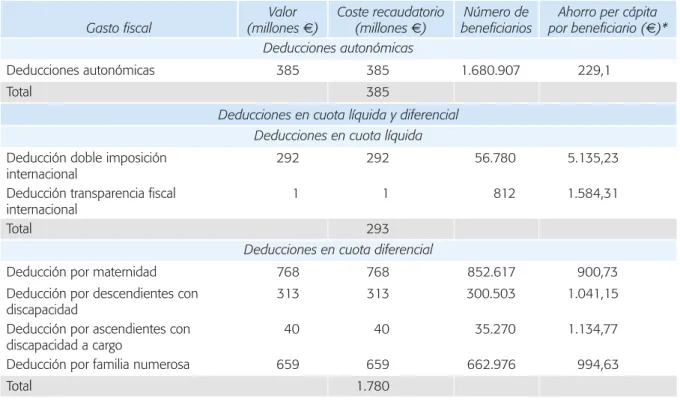

El total de gastos tributarios relacionados con las tres principales figuras impositivas asciende a 77.183 millones de euros anuales, de los cuales el 61% es absorbido por el IVA, el 36% por el Impuesto sobre la Renta y el 3% por el Impuesto sobre la Renta. Este artículo proporciona una cuantificación del gasto tributario de los principales códigos tributarios españoles: Impuesto sobre la Renta de las Personas Físicas (IRPF), Impuesto sobre el Valor Añadido (IVA) e Impuesto sobre Sociedades (IS).

Los gastos fiscales en el IRPF

El instrumento de ahorro y pensiones más utilizado en España son los planes de pensiones. Los costes reales de recaudación de los planes de pensiones deben determinarse por la diferencia entre el ahorro fiscal generado para el partícipe de la aportación (1.809 millones de euros) y el valor actual de los impuestos que pagará cuando reciba el beneficio (1.559 millones).

Los gastos fiscales en el IVA

Es decir, la EPF no es la base de datos adecuada para proporcionar una estimación de los beneficios fiscales globales en impuestos indirectos, aunque sí lo es para analizar su distribución por categoría socioeconómica. En concreto, los beneficios fiscales generados por los tipos reducidos ascienden a 29.597 millones de euros, de los cuales el 30%.

Los gastos fiscales en el impuesto sobre sociedades

Apéndice

Fuente: Elaboración propia en base a los resultados de la simulación del IRPF del año 2017, programada en Stata 16.1. Incremento de la carga tributaria marginal provocado por la reducción de las rentas laborales (trabajadores con rentas entre 13.115 euros y 16.825 euros).

Existen perfiles diferenciados de directivos que gestionan determinadas empresas? ¿Pueden asociarse estos perfiles a estrategias o entornos compe-

La tesis central de la UET es que “las experiencias, valores y personalidades de los altos directivos determinan sus elecciones” (Hambrick y “estas elecciones a su vez afectan los resultados de la organización” (Hambrick y Mason 1984: 197). Los perfiles deben estar asociados. con diferentes orientaciones estratégicas de la planta o dinámicas del entorno.

Datos del estudio: características del directivo, variables estructurales y

En definitiva, según esta teoría, el papel del líder es muy importante para la organización porque sus características pueden condicionar los resultados futuros de la empresa (Garcés-Galdeano y García-Olaverri, 2019). Estos conocimientos más variados pueden proporcionar una mayor capacidad de motivación, coordinación y gestión en la empresa.

Resultados

Finalmente, la tipología 5 incluye sólo al 4% de los directivos de la muestra y presenta un perfil con valores extremos en varias variables. Entre el colectivo de profesionales externos que desempeñan su trabajo en empresas familiares destaca su mayor pertenencia a las tipologías 4 y 5 y una menor representación dentro de la tipología 1.

INDICADORES ECONÓMICOS, SOCIALES Y FINANCIEROS 65

INDICADOR DE CONFIANZA DE LOS CONSUMIDORES (ICC)

Porcentaje de fluctuaciones de valor, excluidas las acciones y participaciones en el activo total de bancos, cajas de ahorros y cooperativas de crédito. Variación porcentual de las acciones y participaciones en el activo total de bancos, cajas de ahorro y cooperativas de crédito.

PUBLICACIONES DE LA FUNDACIÓN DE LAS CAJAS DE AHORROS