En línea con un menor desempeño de la minería, las exportaciones han mostrado un menor crecimiento en el primer semestre de 2008. En el "Informe de gestión financiera del sector público 2007 y actualización de proyecciones para 2008" de julio de este año, señaló. Se esperaba un gasto millonario.

El Proyecto de Ley de Presupuestos 2009

- Escenario macroeconómico

- Ingresos fiscales

- Gasto público

- Balances

- Financiamiento, activos y pasivos

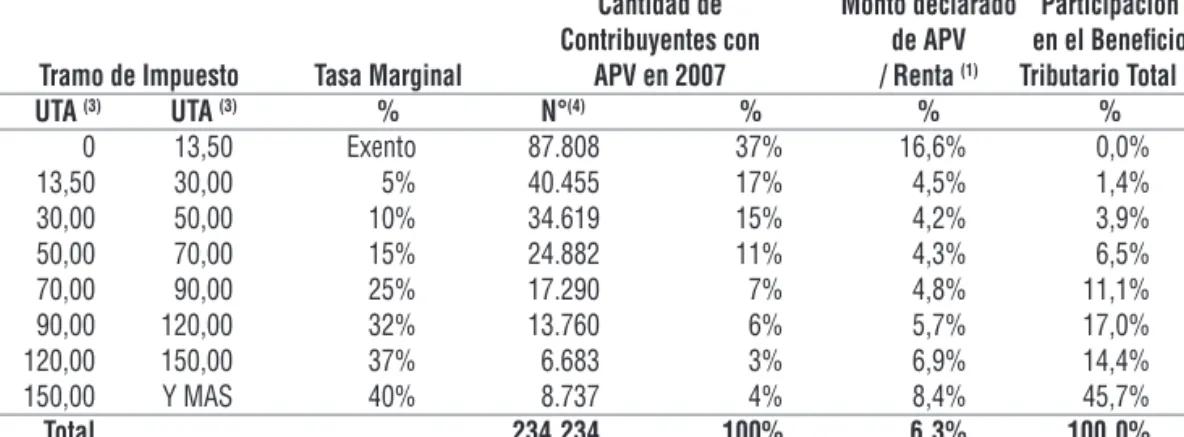

El crecimiento del ingreso estructural en 2009 refleja la estimación del precio del cobre de largo plazo y la tasa de crecimiento tendencial del PIB, que es el resultado de consultas con los respectivos comités de expertos independientes (cuyas actas se presentan en los Anexos II y III respectivamente). y cuya evolución se muestra en el cuadro I.7 y en los gráficos I.2 y I.3). A partir del año 2005 inclusive se realizará un ajuste separado por los ingresos por la venta de molibdeno de CODELCO.

Prioridades del Proyecto de Ley de Presupuestos 2009

- Reforma Previsional

- Inversión Pública en Salud

- Infancia

- Equidad de Género

- Pueblos Originarios

- Seguridad Ciudadana

- Educación

- Justicia

- Cultura

- Deportes

- Inversión en Obras Públicas

- Inversión en Innovación, Ciencia y Tecnología

- vivienda

- Inversión Regional

- Medio Ambiente

- Energía

- Agricultura

- Pesca Artesanal y Acuicultura

- Capacitación

- Pequeñas y medianas empresas

Es por esto que el Proyecto de Presupuesto 2009 contempla más de $26.000 millones para el Servicio Nacional de la Mujer (Sernam). Por tanto, se destinarán más de 7.000 millones de dólares a la prevención y el tratamiento de la violencia doméstica, lo que representa un aumento del 34,6%.

Eficiencia y Transparencia Fiscal

Estadísticas de finanzas públicas

Gobierno central extrapresupuestario: clasificación económica de ingresos, gastos, adquisición de activos no financieros y partidas de financiación, saldo contable, saldo ajustado. Municipios: Clasificación económica de ingresos, gastos, adquisición de activos no financieros y partidas de financiación, saldo contable, saldo ajustado.

Gastos reservados

Dotaciones contenidas en el Proyecto de Ley de Presupuestos 2009

Metodología para el ajuste cíclico de los rendimientos de los activos financieros del tesoro.

Metodología de Ajuste Cíclico de los Ingresos por Rentas de los Activos Financieros del Fisco

Definir el efecto cíclico sobre los rendimientos de los rendimientos de los activos financieros del Tesoro como el efecto que tiene sobre ellos la diferencia entre la tasa de rendimiento nominal efectiva y la tasa de rendimiento de largo plazo de cada componente j, de tal forma que , podemos atesorar como:.

Rico

PROYECCIÓN FINANCIERA DEL SECTOR PÚBLICO 2009-2012

- Marco General

- Metodología y Aplicación al Período 2009-2012

- Principios metodológicos

- Escenario macroeconómico

- Proyección de ingresos

- Proyección de gastos

- Balance de Resultados

Para realizar la proyección financiera consolidada del gobierno central, los niveles de ingreso considerados corresponden a estimaciones prudentes y realistas de disponibilidad futura. Determinación de la brecha de gasto (puede ser positiva o negativa), consistente con la meta de superávit fiscal estructural del 0,5% del PIB.

Compromisos del Sistema de Concesiones

Introducción 7

La reforma se basó en tres ejes principales: (i) el establecimiento de un nuevo sistema de pensiones solidario, que devuelve al Estado su rol de brindar seguridad social al 60% más pobre de la población; (ii) aumentar la cobertura de pensiones para grupos vulnerables: jóvenes, mujeres y trabajadores por cuenta propia; y (iii) mejorar el sistema de capitalización individual, aumentar su competitividad, reducir costos y fortalecer el ahorro previsional voluntario (AVA). Finalmente, la Sección 6 describe los principales aspectos, resultados y desafíos de la implementación de la reforma previsional.

- antecedentes

- Principales Beneficios

La reforma de las pensiones supone un cambio significativo en la igualdad de género en el sistema de pensiones. Dicho contrato es firmado por el empleador en nombre de los empleados dependientes que se adhieran al plan de que se trate.

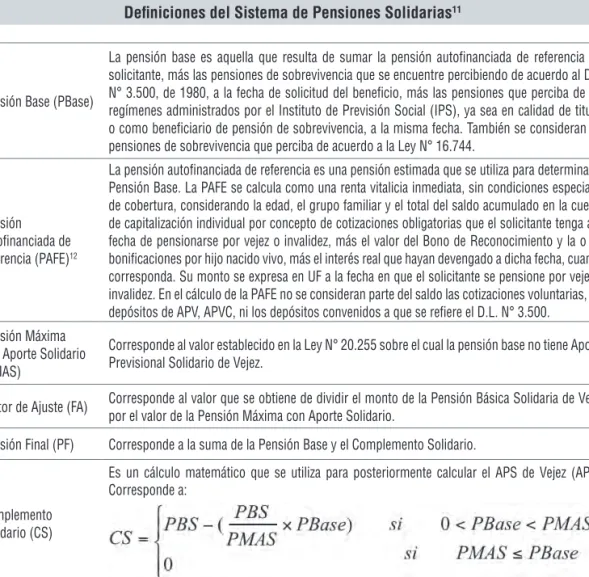

- Descripción de los beneficios del sistema de Pensiones solidarias 1. Reglas de cálculo y Requisitos

- transición de los Parámetros del sPs

- sistema de Información de Datos Previsionales (sIDP)

- modelo actuarial de proyecciones y efectos fiscales del sistema de Pensiones solidarias La información obtenida en el proceso de cruzar los diferentes registros administrativos fue utilizada

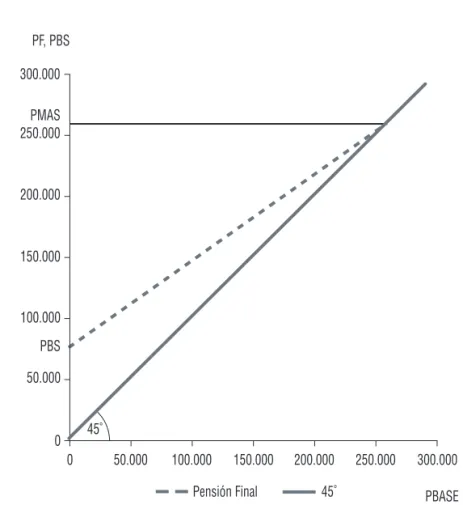

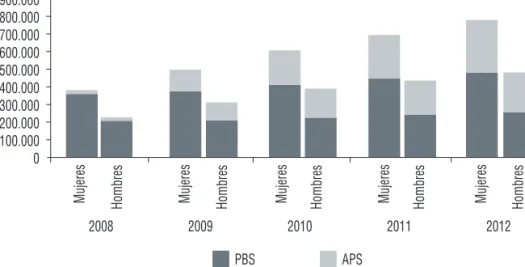

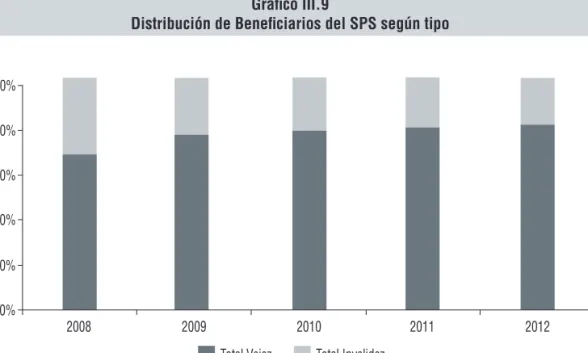

La línea de arriba representa la suma de la Pensión Básica y el complemento de Solidaridad. El cálculo del TPT dependerá del nivel de la Pensión Básica en relación con el PBS y la modalidad de pensión elegida. Finalmente, otro resultado relevante del proceso de análisis de datos agregados de las instituciones consistió en la construcción de la distribución de la pensión base.

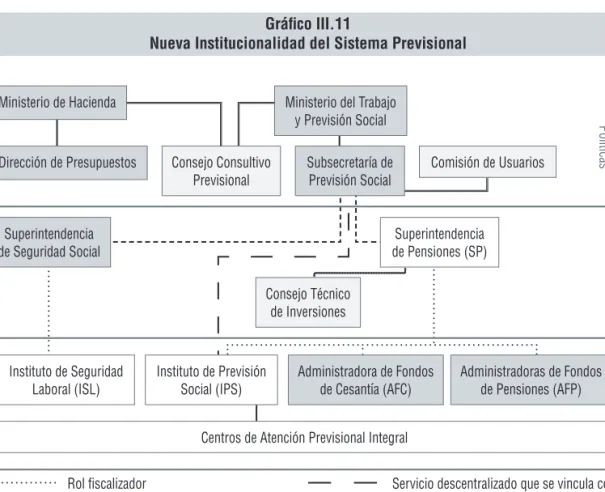

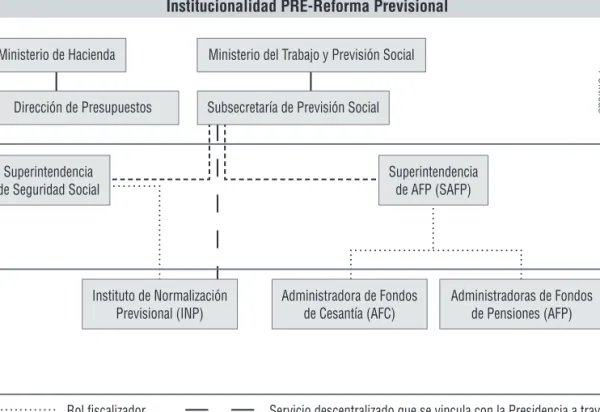

Servicio descentralizado vinculado a la Presidencia a través de la Subsecretaria de Seguridad Social y el Departamento del Trabajo. Un servicio descentralizado vinculado a la Presidencia a través de la Subsecretaria de Seguridad Social y con función asesora del Departamento de Trabajo. La implementación de la nueva institucionalidad del sistema de pensiones se dio en 2008 con el programa de fortalecimiento institucional de la Subsecretaría de Seguridad Social.

En el diseño del sistema de pensiones existe otro conjunto de factores que han incrementado la brecha mencionada. Otro elemento del sistema de pensiones que ha creado desigualdad entre los sexos es el coste y la cobertura del seguro de invalidez y supervivencia. En conclusión, la financiación de los seguros de invalidez y sobrevivencia en el antiguo sistema de pensiones ha generado un subsidio cruzado que va de mujeres a hombres.

- avances destacados

- Desafíos para la implementación

Finalmente, el análisis de la situación de los trabajadores independientes será priorizado en la Encuesta de Protección Social (EPS). De acuerdo con la entrada en vigor de dicha norma y de conformidad con el resguardo de la disciplina en materia de gestión financiera, durante el año 2009 se ordenará el primer estudio actuarial de sostenibilidad del fondo de reserva de pensiones. La culminación de este proceso con la Implementación de la reforma de las pensiones: garantiza una alta calidad de la atención, una entrega rigurosa de los beneficios y la sostenibilidad de la financiación.

Introducción 18

El Capítulo 2 presenta la evolución de los activos financieros del Ministerio Público, centrándose en el período, destacando que se trata de un caso inédito en Chile, pero que existen experiencias similares a nivel internacional. El capítulo 4 analiza los principios rectores que guiaron la política de activos financieros en el período 2004-2008. El Capítulo 5 considera escenarios de acumulación de activos financieros y analiza pautas para su optimización.

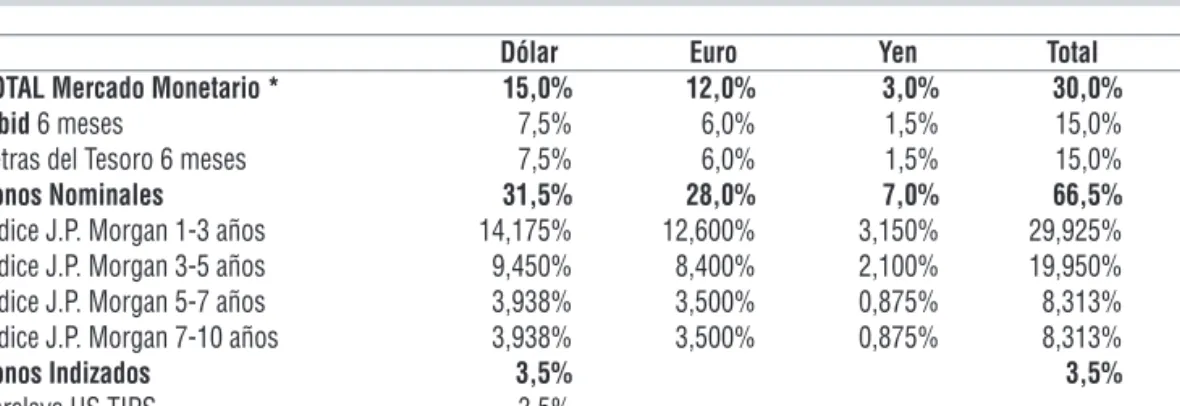

Activos Financieros del tesoro Público

Esto explica que aún sin una política de equilibrio estructural se haya logrado una acumulación de activos, como se observa en el Gráfico IV.1, que alcanzó un máximo de 5.072,0 millones. USD en 1997. Por esta razón, los estados financieros de los activos disminuyeron en esta etapa. de 2.135,8 millones de dólares en 2000 a 359,2 millones de dólares en diciembre de 2003 (como se muestra en el Gráfico IV.1). Además de las reservas internacionales y otros activos, se incluye el valor de los fondos individualizados en el anexo de este capítulo.

Marco legal que rige la Administración de los Activos Financieros del tesoro Público

En cuanto al Tesoro, el primer permiso lo dio el Ministro de Hacienda en 2002 al Ministerio General de Hacienda de la República para invertir excedentes de caja estacionales en el mercado de capitales. Las inversiones pueden ser realizadas directamente por la Tesorería General de la República, por el Banco Central de Chile o por administradores externos. Además de dicha designación, se delegó la representación del Tesoro para la administración de los recursos fiscales en el Ministro de Hacienda y en el Tesorero Mayor de la República.

Principios orientadores de la Política de Activos Financieros del tesoro Público 2004-2008

39 Los informes referentes a los HONORARIOS, el FRP y el resto del patrimonio del Ministerio Público se encuentran disponibles en el sitio web de la Dirección de Presupuesto: www.dipres.cl. No existe uniformidad en el suministro de información sobre la composición de los activos, las estrategias de inversión o la gestión de fondos. El tamaño de este monto plantea el desafío de no provocar perturbaciones en el mercado local derivadas de la inversión de dichos recursos.

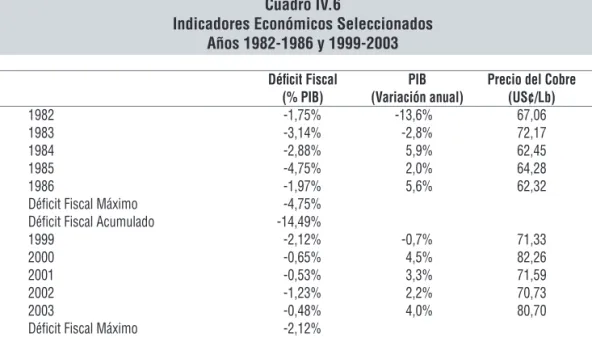

Considerando el PIB de 2007, en términos aproximados esto implicaría una acumulación de activos en el FEES en un rango de entre $8 mil millones y $25 mil millones. La alternativa anterior puede ser demasiado cautelosa si consideramos que las políticas fiscales estructurales actuales en sí mismas hacen más probable una crisis atenuada, como por ejemplo una crisis aguda. Si este fuera el caso, entonces sería suficiente mantener activos en el FEES en un plazo de entre 2 y 2 años. % y 5% del PIB. El impacto de este escenario en la evolución de la deuda pública neta se muestra en el Gráfico IV.6, destacando que el nivel máximo de deuda en 2012 sería del 10,1% del PIB, lo que en valor actual equivale aproximadamente a 17.000 millones de dólares.

En el caso del FRP, es necesario esperar el estudio actuarial sobre la sostenibilidad del fondo, el cual exige la ley núm. 20.128 sobre responsabilidad fiscal para determinar su tamaño adecuado y los rendimientos que debe exigir a sus inversiones, pero se encargará un estudio en 2009. En este contexto, debe evaluarse la conveniencia de aportes extraordinarios de capital en el corto plazo. Aceptar los desafíos antes mencionados será clave para el éxito de la autoridad tributaria en los próximos años.

SISTEMA DE EVALUACIÓN Y CONTROL DE GESTIÓN - PRESUPUESTO POR RESULTADOS

- Definiciones Estratégicas e Indicadores de Desempeño

- Evaluación de cumplimiento indicadores de desempeño 2007

- Definiciones estratégicas e indicadores de desempeño comprometidos para 2009

- Evaluación de Programas e Instituciones

- Proceso de evaluación 2008

- Presentación de Programas al Presupuesto

- Mecanismo de Incentivo Institucional

- Programas de Mejoramiento de la Gestión

- Otros mecanismos de incentivo institucional

- Balances de Gestión Integral (BGI)

- Fondo de Modernización de la Gestión Pública

- Fortalecimiento del Sistema de Evaluación y Control de Gestión

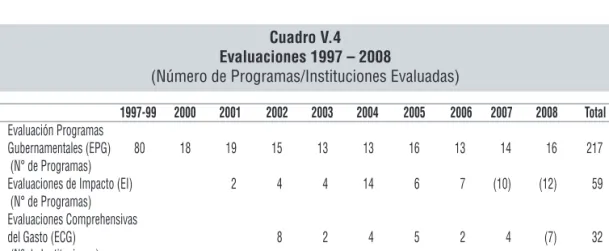

En el primer semestre de 2008 se evaluaron 16 programas públicos a través de la línea EPG. Además, presenta una visión general de los principales resultados de desempeño de la institución (logros y no logros) en 2007. Acta de la reunión del Panel Asesor Internacional sobre el Sistema de Evaluación y Control de Gestión.

Acta de la Reunión del Panel Asesor Internacional para el Sistema de Evaluación y Control de Gestión

23 de Septiembre, 2008

PROGRAMA DE MODERNIZACIÓN FINANCIERA DEL ESTADO

- SIGFE II

- Alcance del SIGFE II

- Estrategia de Desarrollo

- Visión funcional

- Visión de arquitectura

- Perspectiva de Tecnologías de la Información

- Planificación del SIGFE II

La industria de las Tecnologías de la Información (TI) ofrece nuevos paradigmas para el desarrollo de sistemas de información, para aquellos problemas de complejidad y alcance similares a los previstos en el SIGFE II. Por otro lado, incluye diferentes soluciones para mostrar información financiera y no financiera, teniendo en cuenta la diversidad y experiencia de los usuarios. Finalmente, constituirá un apoyo relevante en el marco de la reciente Ley de Acceso a la Información Pública.

ACTIVOS, PASIVOS Y GASTO TRIBUTARIO

- Activos Financieros

- Deuda

La deuda en moneda nacional corresponde a la deuda interna del Gobierno Central con el Banco Central de Chile y la deuda interna contraída por CORFO. La deuda en moneda extranjera corresponde al stock de deuda menos el saldo neto entre prepagos y descuentos. La deuda externa, por su parte, incluye obligaciones del Tesoro y de CORFO con no residentes, en moneda extranjera y nacional.

3 Gasto Tributario

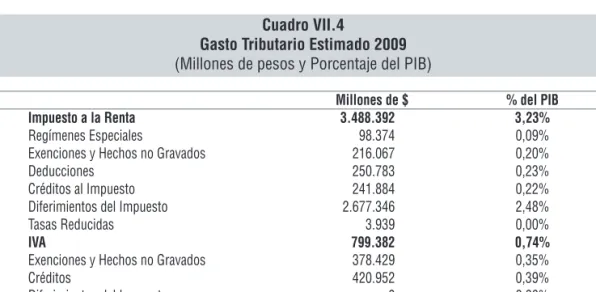

El Cuadro VII.4 muestra el resultado de la estimación para 2009, que diferencia el gasto tributario estimado por tipo de impuesto y tipo de franquicia. El Cuadro VII.6 muestra los gastos tributarios para el período 2007-2009 agregados por tipo de impuesto. En la evolución temporal, se estima una caída significativa del gasto tributario en el Impuesto sobre la Renta de las Personas Físicas, que alcanzó el 3,29% del PIB en 2007.

COMPROMISOS PRESUPUESTARIOS 2008

Ley de Presupuestos N°20.232

Las copias especificadas se enviarán dentro de los 15 días siguientes al vencimiento del plazo de presentación correspondiente fijado por la Superintendencia de Valores y Seguros. Informe trimestral sobre los activos financieros del tesoro estatal dentro de los 30 días siguientes al final de cada trimestre. Informe sobre el funcionamiento del Registro Central de Empleados del Estado, especialmente en lo que respecta al funcionamiento de su sitio web y la obtención de información a través de informes.

Informe Final de Evaluación de la Junta Nacional de Jardines Infantiles (JUNJI), Fundación INTEGRA y Programa de Educación Preescolar (Protocolo 2007). Al Presidente de la Comisión Especial Mixta de Presupuesto: Orden Ejecutiva N° 690 de 25 de julio de 2008. d) Información: Línea de evaluación de programas del Gobierno – informes finales de evaluación de 16 programas a través de 14 evaluaciones (protocolo 2008). Al presidente de la Comisión Especial Mixta de Presupuesto: Orden No. 754 de 11 de agosto de 2008. e) Información: Saldo administrativo total, correspondiente al año 2007, de los servicios públicos.

Ley de Presupuestos N°20.141

Al Presidente de la Comisión Especial Mixta de Presupuesto: Orden b) Información: Estadísticas de deuda pública bruta y neta del Gobierno Central y del Banco Central correspondientes al segundo semestre de 2007.

ACTA DE RESULTADOS DEL COMITé CONSULTIvO DEL PRECIO DE REFERENCIA DEL COBRE

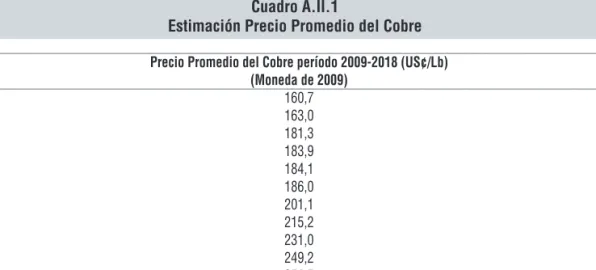

De acuerdo con la metodología expuesta, las estimaciones de cada experto se promediaron juntas, excepto las dos observaciones extremas, que correspondieron a 160,7¢ US/Lb y 251,5¢ US/Lb. De esta manera, el precio del cobre de referencia para la evaluación del balance estructural del sector público en 2009 se fijó en 199¢ USD/lb (moneda de 2009).

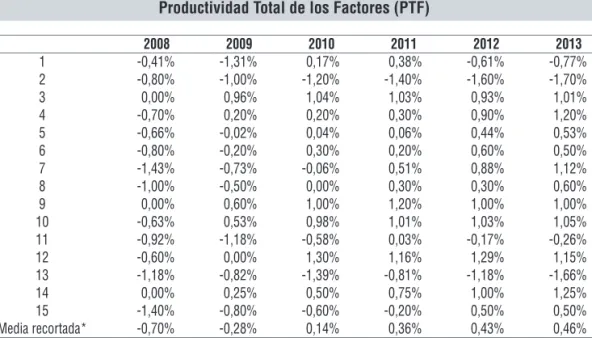

ACTA DE RESULTADOS DEL COMITé CONSULTIvO DEL PIB TENDENCIAL

- Punto inicial del Stock de Capital: Para calcular el valor en pesos 2003 se mantuvo la relación inversión a stock de capital, estimada por el Ministerio de Hacienda sobre la base de la

- Fuerza de trabajo: Para el período comprendido entre 1960–1985, inclusive, se calculó como

- Tasa natural de desempleo: Para el período 2008–2013 se utiliza el promedio observado de la tasa de desempleo medida por el INE entre 1991–2007 (ver nota al pie N°10)

- Horas trabajadas: Para el período 2007–2013 se consideró la jornada laboral semanal de 45 horas, a ésta se sumó un ajuste que corresponde a la diferencia histórica observada entre 1987

- Años de Escolaridad: Para el período 2008–2013 se utilizó el crecimiento promedio del indicador que se observó entre los años 1990–2007

El resultado de la consulta mostró una tendencia de crecimiento del PIB del 4,9% para los años 2009 y posteriores. FBCF en pesos de 2003: Para el período 2003-2007 se utilizaron datos publicados por las Cuentas Nacionales del Banco Central. Tasas de empleo y desempleo: Para el período intercomprehensivo se utiliza como fuente Coeymans (2000).