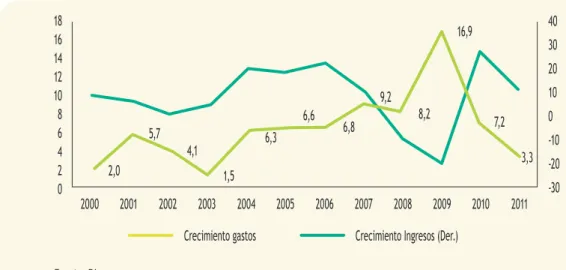

Como ha sido la tendencia de este gobierno, el logro de los objetivos planteados se persigue en el contexto de una gestión responsable y transparente de las finanzas públicas y del respeto a los equilibrios macroeconómicos. Más adelante en este informe se presentan los avances en la mejora de la calidad del gasto, a través del sistema de evaluación y control de la gestión (Capítulo V), así como los avances y desafíos en la modernización de la gestión financiera del Estado (Capítulo VII).

LA SITUACIÓN FISCAL EN 2012

- Escenario macroeconómico

- Proyección ingresos efectivos 1

- Proyección ingresos estructurales 3

- Proyección de gasto, balance efectivo y balance estructural

- Financiamiento del Gobierno Central

- Posición financiera neta (PFN)

Sin embargo, se observó una desaceleración significativa en el segundo trimestre del año, lo que refleja los efectos de la recesión en Europa y la desaceleración en los mercados emergentes. Cabe señalar que la evaluación de la Posición Financiera Neta al cierre de 2012 toma en cuenta el nivel estimado de activos del Tesoro Público (Tarifas, FRP y otros activos del Tesoro Público) y el stock de deuda (firmado según el artículo 3 de la Ley de Presupuesto vigente cada año y leyes especiales).

PROYECTO DE LEY DE PRESUPUESTOS PARA EL SECTOR PÚBLICO AÑO 2013

- Escenario macroeconómico

- Ingresos fiscales efectivos

- Ingresos fiscales estructurales

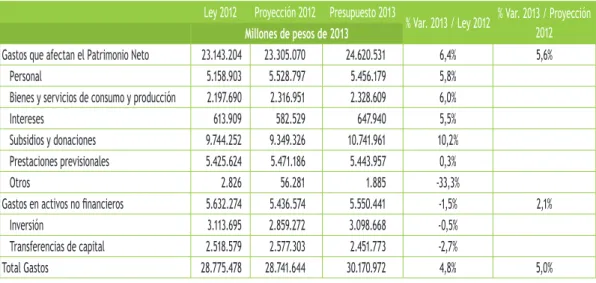

- Gasto público

- Balances

- Ejes del Presupuesto

Estos últimos incluyen los costos de la Ley Reservada del Cobre y los intereses devengados por los bonos de reconocimiento. Además, el presupuesto 2013 destina cerca de $9 mil millones para el Programa de Capacitación en Competitividad de CORFO, destacando el aumento del 40% respecto de 2012 en el financiamiento para becas de inglés, alcanzando la meta de 10.000 becas.

PROYECCIÓN FINANCIERA DEL SECTOR PÚBLICO 2014-2016

- Principios metodológicos

- Escenario macroeconómico

- Proyección de ingresos efectivos y estructurales

- Proyección de gastos

- Balance del Gobierno Central Total

- Política fiscal contracíclica y consolidación fiscal

- Ajustes Fiscales 2010-2011 y Experiencia Internacional

- Holguras de gasto de mediano plazo: proyección 2009 y 2011 comparadas De acuerdo con el Informe de Finanzas Públicas (IFP) publicado el año 2009, la holgura de gasto del

Determinar la brecha de gasto (puede ser positiva o negativa) compatible con el objetivo de equilibrio estructural en un año determinado. A todo lo anterior cabe agregar que el objetivo del saldo estructural fijado en el IFP 2009 fue fijo y se mantuvo sin cambios a lo largo de los años de programación financiera.

PASIVOS CONTINGENTES Y PERSPECTIVAS DE LARGO PLAzO EN LA POLÍTICA FISCAL

Introducción

Pasivos contingentes

- Pasivos contingentes reportados

- Estimación de los pasivos contingentes

- Compromisos del sistema de concesiones

- Análisis de sensibilidad

Los pasivos contingentes son pasivos tributarios cuyo valor y momento de pago dependen de la ocurrencia de eventos específicos e independientes. Alto grado de incertidumbre sobre el monto de la obligación y/o el momento en que debe cumplirse.

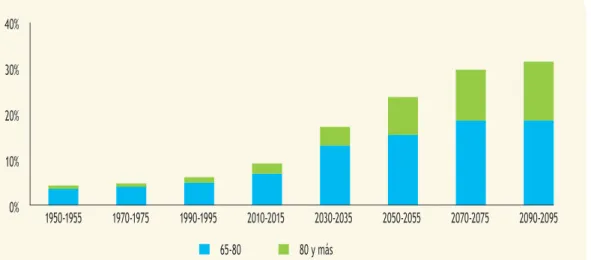

Transición demográfica y finanzas públicas

- Compromisos fiscales con el sistema de pensiones

- Gasto de largo plazo en educación y aspectos demográficos

Los compromisos fiscales con el sistema de pensiones están directamente relacionados con el envejecimiento de la población. Sistema de pensiones de las Fuerzas Armadas administrado por la Caja de Seguros de la Defensa Nacional (Capredena). El mecanismo de financiamiento es a través del subsidio educativo15 creado en el DFL No. 2 de 1998, del Ministerio de Educación.

Además, la ley reconoce oficialmente a instituciones de las Fuerzas Armadas, Carabineros y Policía de Investigaciones como Instituciones de Educación Superior (IES).

AVANCES EN LA CALIDAD DEL GASTO PÚBLICO

SISTEMA DE EVALUACIÓN: Principales Avances y Desafíos

- Antecedentes Generales

- Proceso 2012-2013

Cada año, en el marco de la consideración del proyecto de ley de presupuesto, se llegan a acuerdos con el Congreso Nacional sobre los programas e instituciones públicas a evaluar. Desafíos para fortalecer la integración de los resultados de la evaluación en el presupuesto. Del mismo modo, es necesario mejorar la selección de programas para que los resultados de la evaluación puedan integrarse mejor en el presupuesto.

La evaluación de la Dirección Nacional de la Función Pública (DNSC) y Cenabast ha sido finalizada y enviada al Congreso17.

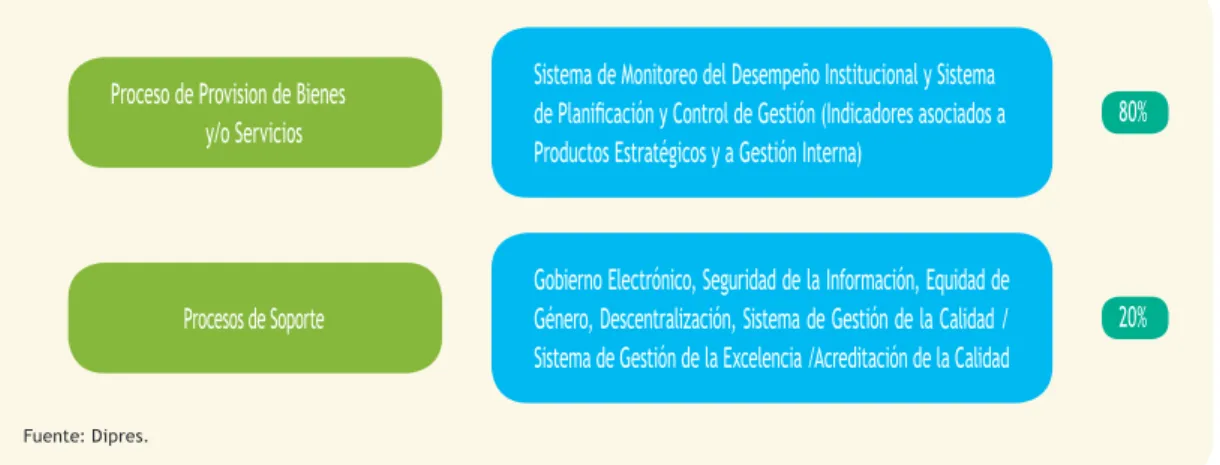

Incentivos para mejorar la gestión y productividad de las Ins- tituciones Públicas

- Antecedentes Generales

- Indicadores de Desempeño. Proceso 2013

- Evaluación Cumplimiento Mecanismos de Incentivo de Remuneraciones 2011 La evaluación del cumplimiento de los mecanismos de incentivos para 2011 se efectuó durante

- Buen Desempeño

- Desempeño Suficiente

- Desempeño Insuficiente

- Resultados no demostrados

La evaluación del Banco Mundial (2008)33 concluyó que PMG ha hecho un aporte significativo al mejoramiento de la gestión pública en Chile, a través de la inclusión de estándares generales de calidad en el diseño de sistemas clave de gestión y en la implementación y gestión de estos estándares. . sistemas. Asimismo, los resultados de la evaluación muestran avances en el Sistema de Planificación34, impactando positiva y significativamente en el cumplimiento de los indicadores de desempeño. Así, en 2010 PMG contaba con 13 sistemas enfocados principalmente a procesos y el Sistema de Planificación y Control de Gestión, que correspondía a la medición de la gestión relevante de los Servicios.

Por otro lado, en la práctica, el programa está mal conectado con el resto de la oferta programática, lo que le impide fortalecer sus efectos y su sostenibilidad en el largo plazo.

Línea Evaluación de Impacto. Protocolo 2010

- Desempeño suficiente

- Desempeño insuficiente

Línea Evaluación de Programas Nuevos

- Buen desempeño

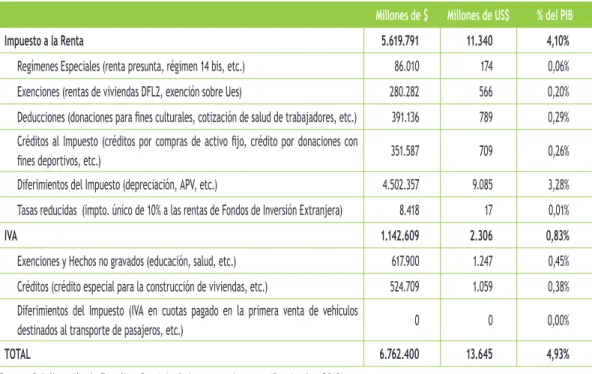

GASTOS TRIBUTARIOS

- El Comité Asesor

- Aspectos conceptuales y de medición del gasto tributario

- Exenciones: montos que se excluyen de las bases imponibles

- Deducciones: montos que se pueden rebajar o deducir de la base imponible

- Tasas reducidas: tasa menor a su benchmark o impuesto de referencia a aplicar a de- terminadas transacciones tributables o sujetos tributarios

- Diferimientos: postergación del pago de impuestos

- Cálculo del Gasto Tributario

- Consideraciones metodológicas

- Resultados de la estimación de gastos tributarios

- Conclusiones y desafíos

Por esta razón, la ganancia declarada no debe ser la base para calcular el gasto por impuesto a la renta. A continuación se detallan algunos aspectos de la metodología utilizada tanto para el cálculo de los diferimientos del IVA como para el tratamiento del IVA. VI.3.1.1 VAN Metodología de cálculo del gasto fiscal de los aplazamientos. a) Fondo Tributario (FUT). Este rubro incluye en su cuantificación la rentabilidad de los aportes voluntarios, la cual está inseparablemente integrada en la rentabilidad global del sistema al momento de medir los ingresos, rubro que se contabiliza en el gasto tributario de los aportes obligatorios del sistema de AFP.

Con base en estas recomendaciones, la Dipres estudiará cómo implementar un sistema de evaluación del gasto tributario de acuerdo con las recomendaciones del Comité Asesor.

PROGRAMA DE MODERNIzACIÓN DE LA GESTIÓN FINANCIERA

Tecnologías de la Información en la Administración de las Finanzas Públicas

Del total de instituciones que comenzaron a utilizar el SIGFE 2.0, 83 lo hicieron a través de un proceso de “inicio blanco”. Asimismo, se destaca que durante el intervalo de suspensión del plan de implementación, el ISL y la Secretaría de Estado de Prevención del Delito continuaron trabajando con el SIGFe 2.0, teniendo en cuenta que estas dos, a diferencia de las demás instituciones a implementar, no utilizaron SIGFe I previamente como ya se indicó. De esta manera, según el plan de implementación vigente desde septiembre, 40 instituciones se encuentran en producción en el SIGFE 2.0, mientras que la meta anual definida prevé la transición a producción de 85 instituciones hasta diciembre de 2012, cumpliendo así la meta original de reemplazar la versión anterior. del sistema de administración financiera al 50% de las instituciones usuarias con la nueva versión del sistema SIGFE.

Para ello, durante 2012 se está desarrollando un conversor contable de los sistemas de soporte a los procesos de negocio del IPS para el registro automático en SIGFe 2.0 y se han realizado tareas de capacitación en el uso del sistema.

ANTECEDENTES PARA EL CÁLCULO DEL BALANCE ESTRUCTURAL 2013

Principios ordenadores

- Ajuste por el ciclo de la economía local

- Ajuste por el ciclo de los precios internacionales del cobre y molibdeno Para el caso de los traspasos de Codelco, los ajustes se realizan sobre el ciclo de los precios

Consiste en definir un gasto de acuerdo con un ingreso libre de fluctuaciones cíclicas del PIB y de los precios del cobre y molibdeno sobre los cuales la autoridad no tiene control directo. Aquellos cuyo comportamiento está relacionado con el ciclo de los precios internacionales de los commodities (en este caso cobre y molibdeno), es decir, la recaudación del impuesto a la renta por parte de las grandes mineras privadas (GMP10) y los ingresos por transferencias de Codelco (cobre en bruto). Douglas4, basándose en el método especificado por el FMI para estimar el saldo estructural de los países desarrollados, con el que se estima el PIB tendencial asociado a cada uno de los expertos.

Por este motivo, desde el ejercicio 2005, el precio de referencia se estima sobre la base de una media móvil de precios históricos.

Aplicación de la metodología de balance estructural al proyecto de Ley de Presupuestos para el año 2013

- Variables económicas efectivas y estructurales

- Efecto cíclico de los ingresos tributarios no mineros

- Efecto cíclico de las cotizaciones previsionales de salud

- Efecto cíclico de los ingresos tributarios de la minería privada (GMP10)

- IMPUESTO A LA RENTA DE PRIMERA CATEGORÍA

- IMPUESTO ADICIONAL

- IMPUESTO ESPECÍFICO A LA ACTIVIDAD MINERA

- Efecto cíclico de los ingresos provenientes de Codelco

- Efecto cíclico total

- Cálculo del balance estructural

- Cálculo del balance estructural primario

Los valores de las elasticidades utilizadas se muestran en el Cuadro 3 y los resultados de los ajustes cíclicos de los ingresos tributarios no mineros estimados para el año 2013 se muestran en el Cuadro 4. El mismo mecanismo utilizado para encontrar el efecto cíclico de los ingresos tributarios no mineros se muestra en el Cuadro 3. minería. ingresos tributarios mineros con una elasticidad de 1,177. Por su parte, el ajuste cíclico de los ingresos de Codelco por la venta de molibdeno se calcula como:.

Período Ingresos efectivos Componente cíclico de cobre Componente cíclico de molibdeno Ingresos estructurales. El efecto cíclico total consiste en la suma de los ajustes cíclicos descritos anteriormente:

Acta de resultados del Comité Consultivo del PIB Tendencial

- Resultados Comité Consultivo 2012

- Construcción de los datos

- Base de datos 2012

Para calcular el total de horas de trabajo, se ajustan los años de educación de la fuerza laboral. Tanto el nivel efectivo del PIB como el nivel tendencial del PIB para el cálculo de la brecha están en pesos según las nuevas Cuentas Nacionales con año de referencia 2008. Tasas de empleo y desempleo: Para el período cubierto se utiliza como indicador Coeymans (2000). recurso.

Tasa natural de desempleo: Para el período 2010-2017 se utiliza el promedio observado de la tasa de desempleo NeNe, medida por el INe durante los años 2010-2011.

Acta de resultados del Comité Consultivo del Precio de Referencia del Cobre

Las calificaciones de cada experto se promediaron juntas, excluyendo las dos observaciones extremas (la más alta y la más baja) para obtener un indicador sólido. De acuerdo con la metodología mostrada, las estimaciones de cada experto fueron evaluadas en conjunto, excluyendo las dos observaciones extremas, que correspondieron a 272,1 US$¢/Lb y 370,5 US$¢/lb. De esta manera, el precio de referencia del cobre para la evaluación del Balance Estructural del Sector Público en 2013 se fijó en 306 US$¢/lb (moneda de 2013).

Resultados históricos del balance estructural

Comité Asesor para la Elaboración de una Política Fiscal de Equilibrio Estructural de Segunda Generación para Chile. Comité Asesor para la elaboración de una Política Fiscal de Equilibrio Estructural de Segunda Generación para Chile”. Comité Asesor para el Diseño de una Política Fiscal de Equilibrio Estructural de Segunda Generación para Chile – Propuestas para Mejorar la Regla Fiscal”, 2011.

Aspectos metodológicos en la estimación del PIB potencial en el marco del cálculo del saldo estructural.

COMPROMISOS PRESUPUESTARIOS 2012

Ley de Presupuestos N°20.557

Informe mensual de ejecución presupuestaria de ingresos y gastos del gobierno central, a nivel de subtítulos, dentro de los treinta días siguientes al final del mes correspondiente. Informe trimestral sobre las operaciones de cobertura de riesgos de activos y pasivos permitidas en el artículo 5 de la Ley núm. 19.908, dentro de los treinta días siguientes a la finalización del trimestre de que se trate. Informe trimestral sobre los activos financieros del tesoro nacional dentro de los 30 días siguientes a la finalización del trimestre correspondiente.

Lo mismo se aplica al estado de avance trimestral, dentro de los 30 días siguientes al final del trimestre correspondiente, de cada una de las obras especificadas.

Ley de Presupuestos N°20.481

Trimestralmente, copia de las decisiones de modificación presupuestaria íntegramente tramitadas en el período, dentro de las 30 horas siguientes al cierre del trimestre. Informe, antes del 31 de diciembre de 2010, de los gastos tomados en cuenta para el año 2011 por iniciativas de inversión en las áreas incluidas en el Alto Decreto N° 15 de 2010 del Ministerio del Interior, indicando el tipo de obra, la región y la municipio de ubicación, costos y tiempo de implementación. Lo mismo se aplica al estado de avance trimestral, dentro de los 30 días siguientes al final del trimestre correspondiente, de cada una de las obras especificadas.

Al Presidente de la Comisión Especial Mixta de Presupuesto: Ordinaria No. 555 de 20 de abril de 2012. d) Información: Copia de los balances del año 2011 de las empresas del Estado.

SISTEMA DE INFORMACIÓN DE FINANzAS PÚBLICAS

Balance - Balance ajustado - Ingresos tributarios - Información adicional sobre ingresos (gravámenes de seguridad social, ingresos fiscales de la minería privada, implementación de medidas temporales automáticas de impuestos inversos) - variaciones y saldos FePP, FRP y Tasas - Deuda bruta de las empresas públicas de los gusanos financieros del gobierno - Balance de activos y pasivos, por empresa y consolidado Trimestral a 90 días de la fecha límite de publicación del eeFF en SvS (**) - Estado de resultados, por empresa y estadística consolidada de las finanzas públicas - Estado en total: clasificación económica de la renta, gastos, adquisición de activos no financieros y partidas de financiación, balance contable, saldo ajustado. Presupuesto del Estado: clasificación económica de ingresos, gastos, adquisición de activos no financieros y partidas de financiación, saldo contable, saldo ajustado. Administración estatal extrapresupuestaria: clasificación económica de ingresos, gastos, adquisición de activos no financieros y partidas de financiación, saldo contable, saldo ajustado.

Municipios: clasificación económica de ingresos, gastos, adquisición de activos no financieros y partidas de financiación, balance contable, balance ajustado.

COMISIÓN ESPECIAL MIxTA DE PRESUPUESTOS

INFORMACIÓN ESTADÍSTICA COMPLEMENTARIA