El trabajo realizado tiene, por tanto, carácter puramente explicativo; La aplicación de libros y recibos electrónicos en los registros contables incide en el llenado de los libros y registros de la empresa, es un valor determinante para el crecimiento. Para aclarar, la apariencia que tiene la aplicación de libros contables electrónicos en relación con los resultados del beneficio que brinda el beneficio de la aplicación.

PROBLEMA DE INVESTIGACIÓN

- Planteamiento de problema

- Formulación del problema

- Problema general

- Problemas específicos

- Justificación del estudio

- Justificación teórica

- Justificación práctica

- Justificación metodológica

- Justificación económica

- Justificación Social

- Objetivos de la investigación

- Objetivo general

- Objetivos específicos

PG: Cómo afectan las facturas electrónicas a los registros contables de J&M Runtuperu S.A. OG: Conocer la ocurrencia de recibos electrónicos en los registros contables de J&M Runtuperu S.A., Distrito de Lima, 2018.

MARCO TEÓRICO

Antecedentes de la investigación

- Nivel nacional

- Nivel internacional

Nos indica cómo determinar si el uso de libros electrónicos contribuye a la reducción de la evasión fiscal en la región Arequipa. La evasión, evasión y fraude fiscal representan un severo daño al erario público debido a la merma o falta de recaudación que provocan en los países, contra lo cual el gobierno y sus administraciones tributarias han introducido varias regulaciones y controles con el objetivo de promover una cultura tributaria. entre la población, así como decidió aumentar las sanciones y endurecer las penas para quienes violen las leyes tributarias como mecanismo limitante de estas prácticas.

Bases teóricas de las variables

- Bases teóricas generales

- Bases teóricas de la variable independiente

- Bases teóricas de la variable dependiente

Artículo 4 sobre incorporación al sistema; Es obligatorio llevar los libros y/o registros del Anexo N° 5 de forma electrónica a través del sistema para aquellos designados por la Sunat como principales contribuyentes. Recibos de venta: el recibo de venta electrónico del portal se emite desde la página web de la Sunat, debiendo el emisor electrónico ingresar al entorno de Operación En Línea Sunat - Sol mediante el código sol. bienes de bienes.

Copia de la RC emitida en alguno de los sistemas, es decir, puede ser emitida desde los sistemas de la Sunat (SEE – SOL) o desde los sistemas del contribuyente. Aprovechando los avances en las tecnologías de la información y las comunicaciones, la SUNAT pone a disposición el Sistema de Libro Electrónico (SLE), que genera ahorros en tiempo y dinero en beneficio de los contribuyentes al eliminar costos como legalización, impresión, almacenamiento y seguridad que actualmente son los más costos comunes. el mantenimiento físico de libros y/o datos contables y tributarios. Denominación, estructura, contenido y validaciones de conformidad con lo establecido en los Anexos 1, 2 y 3 de la Resolución de Superintendencia N SUNAT y modificatorias.

De conformidad con el artículo 65 del TUO de la LIR, los contribuyentes cuyos ingresos brutos correspondientes al año anterior no superen las 150 UIT están obligados a llevar un diario simplificado. Plazo máximo de aplazamiento De acuerdo con el Apéndice 2 de la decisión, el plazo máximo de aplazamiento para la revista en formato simplificado. Número correlativo de la operación en el diario, para casos de contabilidad manual.

MÉTODOS Y MATERIALES

- Hipótesis de la investigación

- Hipótesis general

- Hipótesis específicas

- Variables del estudio

- Definición conceptual

- Definición operacional

- Tipo y nivel de investigación

- Tipo de investigación

- Nivel de la investigación

- Diseño de la investigación

- Diseño de la Investigación

- Población y muestra del estudio

- Población

- Muestra

- Técnicas e instrumentos de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

- Métodos de análisis de datos

- Aspectos éticos

Por el medio ambiente de Sunat Operación Online – sol. a) Registro de compras: en el registro de compras, el contribuyente incluirá las compras realizadas mensualmente, para lo cual deberá tener en cuenta los requisitos mínimos establecidos en el apartado 11 del apartado 1 del artículo 10 del reglamento del Ley del IVA. Esta investigación se ha aplicado con un enfoque cuantitativo, porque ha tenido una relación causal y tratará de describir el comportamiento de sus variables, y porque se ha buscado identificar los problemas y prácticas que se han presentado, además, describir si los impuestos planificación que afecta la situación económica y financiera de la Empresa J&M Runtuperu S.A. El tipo de investigación aplicada tiene como finalidad predecir un comportamiento específico en una situación definida, esta investigación también se conoce como empírica, ya que requiere la aplicación de conocimientos obtenidos con la idea de consolidar conocimientos para resolver una situación en problemas que se han producido en el planteamiento fiscal que afecta la situación financiera de la empresa investigada.

Estos coeficientes de correlación son indicadores matemáticos que proporcionan información sobre el grado, intensidad y dirección de. Lograr el objetivo del diseño transversal consiste en determinar las diversas características y desarrollar el diseño del estudio observacional, en un momento determinado, en una única medición retrospectiva de la situación de la empresa investigada. Tamayo (2004), “La totalidad del fenómeno a estudiar donde las unidades poblacionales tienen una característica común, la cual se estudia y crea los datos de la investigación” (p.92).

La técnica utilizada fue el análisis de encuestas, que consiste en localizar, revisar y analizar la información que se obtendrá de las encuestas para determinar los fundamentos teóricos y los antecedentes históricos o conceptuales de la nueva investigación. Por este motivo, se considera fundamental definir las técnicas utilizadas en la recopilación de información, así como las fuentes de donde se puede obtener esta información. De acuerdo a la técnica definida en esta investigación, se utilizó con el objetivo de documentar toda la información relacionada con las variables de estudio con el fin de capturar la base metodológica que conduce a la presentación de la hipótesis, además de la técnica anteriormente mencionada y la Se utilizó el análisis de las preguntas.

Para determinar la validez del instrumento en la investigación antes mencionada, se realizó una revisión por pares. En este sentido, SPSS contribuye al desarrollo del campo de la metodología de la investigación científica cuantitativa y de la investigación en su conjunto, y tiene una participación significativa en la comunidad académica y civil.

RESULTADOS

Análisis de la estadística descriptiva

- Variable Independiente Comprobantes electrónicos

- Variable dependiente registros contables

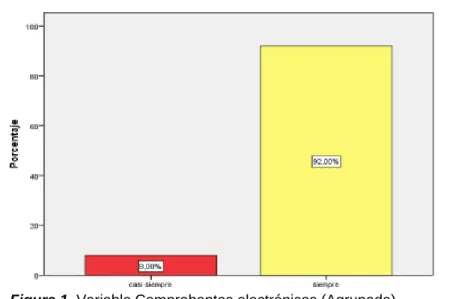

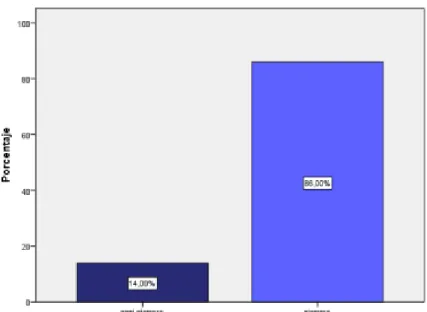

Como se puede observar en la tabla 9 y figura 2 respectivamente, los resultados muestran que el 100% de los encuestados de la empresa; El 20,00% respondió que casi siempre concuerda con los registros contables de la empresa J&M RuntuPerú SA. Como se puede observar en la tabla 10 y figura 3 respectivamente, los resultados muestran que el 100% de los encuestados de la empresa; El 14,00% respondió que casi siempre está de acuerdo con el historial de compras de la empresa J&M Runtuperu SA. Como se muestra en la tabla 11 y la figura no. 4 se puede observar, los resultados muestran que el 100% de los encuestados de la empresa; El 8,00% respondió que casi siempre está de acuerdo con el historial de ventas o ingresos de la empresa J&M RuntuPerú SA.

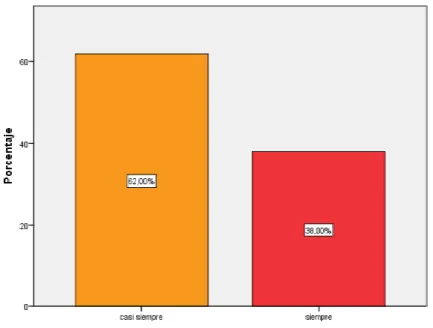

Como se observa en la Tabla 12 y Figura 5 respectivamente, los resultados muestran que el 100% de los encuestados de la empresa; El 8,00% manifestó que en ocasiones está de acuerdo con las facturas de la empresa, el 18,00% respondió que casi siempre está de acuerdo con las facturas de la empresa J&M Runtuperu SA. Como se observa en la Tabla 13 y Figura 6 respectivamente, los resultados muestran que el 100% de los encuestados de la empresa; El 42,00% respondió que casi siempre está de acuerdo con la revista de la empresa J&M RuntuPerú SA. Como se observa en la tabla 14 y figura N° 7 respectivamente, los resultados muestran que el 100% de los encuestados de la empresa; El 62,00% respondió que casi siempre coincide con el libro mayor de la empresa J&M RuntuPerú SA.

Como se muestra en la tabla 15 y la figura no. 8 se puede observar, los resultados muestran que el 100% de los encuestados de la empresa; El 6,00% respondió que casi siempre concuerdan con los activos fijos de la empresa J&M RuntuPerú SA.

Análisis de correlación rho de Spearman

- Hipótesis general

- Hipótesis especifica 1

- Hipótesis especifica 2

- Hipótesis especifica 3

0,307 > = 0,05; Se demuestra que las variables en estudio no están directamente relacionadas, por lo que este resultado contrasta con la hipótesis en estudio y determina que las variables no presentan relación. Ha: El diario de compras afecta el diario, las cuentas de la empresa J&M Runtuperu S.A. H0: El diario de compras no afecta el diario, las cuentas de la empresa J&M Runtuperu S.A.

El análisis de correlación establece que las variables: asiento contable en el diario no se relacionan con r = 0.124, este valor son resultados que no se encuentran dentro de niveles aceptables, por lo que la relación entre las variables es baja, y determina el sustento estadístico. 0,392 > = 0,05; Se demuestra que las variables investigadas no están directamente relacionadas, por lo que este resultado contrasta con la hipótesis investigada y determina que las variables no presentan relación. El análisis de correlación determina que las variables: ventas o ingreso de ingresos en el libro mayor no están relacionadas con r = 0.231, este valor son resultados que no están dentro de niveles aceptables, por lo que la relación entre las variables es baja. , y determina el soporte estadístico .

0,107 > 𝖺 = 0,05; Muestra que las variables examinadas no están directamente relacionadas, por lo que este resultado contrasta con la hipótesis examinada y determina que las variables no están relacionadas. Se concluye que el registro de ventas o ingresos no afecta el libro mayor de la empresa J&M RuntuPerú SA. 0,304 > 𝖺 = 0,05; muestra que las variables examinadas no están directamente relacionadas, por lo que este resultado contrasta con la hipótesis examinada y determina que las variables no están relacionadas.

DISCUSIÓN

Análisis de discusión de resultados

CONCLUSIONES

RECOMENDACIONES

Análisis de la decisión de la Suprema Corte de Justicia de la Nación en la defensa bajo consideración, en la que declaró constitucionales las obligaciones de contar con un buzón tributario, el envío de la contabilidad electrónicamente y el permiso de revisión electrónica. Los libros electrónicos y su impacto en la reducción de la evasión fiscal en la administración regional de Arequipa. Evaluación del impacto de la aplicación de factura electrónica en la brecha de autenticidad de los contribuyentes especiales de la ciudad de Guayaquil durante el periodo fiscal 2014.

Análisis del Proceso de Implementación de la Factura Electrónica en la Ciudad de Cuenca para los Contribuyentes. Factores que influyen en la evasión del impuesto a la renta de tercera categoría en microempresas comercializadoras de artículos de ferretería en Jirón Candelaria y Av. Implementación de un sistema de información para una MYPE comercial con componentes de libro y facturación electrónica.

Matriz de consistencia

Matriz de operacionalización

Instrumento

Validación del instrumento

Matriz de datos