Las cuentas externas de los dos países más grandes de la subregión, Jamaica y Trinidad y Tobago, muestran realidades. Cabe señalar que tres cuartas partes del crecimiento de las exportaciones de bienes para el conjunto de la región en el año se debe al aumento de los precios y sólo una cuarta parte al aumento del volumen. A medida que las economías de la región avanzaban hacia la fase expansiva del ciclo, aumentaba la relevancia de los factores de demanda interna.

El aumento del precio de los productos básicos se tradujo en aumentos de la inflación a nivel mundial, especialmente en los países en vías de desarrollo, cuyos índices de precios. Sin embargo, un aumento de la demanda por sí solo no podría explicar el aumento de los precios de las materias primas en el primer semestre de 2008. El aumento de la volatilidad en los mercados financieros suele ir acompañado de un proceso familiar.

Teniendo en cuenta que este incremento en la tasa de inflación ha venido, en gran medida, en el aumento de Frente a la disminución de la demanda de los países desarrollados, este último factor permite prever una mayor disminución de los volúmenes exportados.

Así, mitigar la volatilidad requerirá de una estrategia que articule un conjunto de políticas que ataquen cada una de las áreas mencionadas. Después de la crisis de la deuda de 1982, América Latina y el Caribe enfrentó grandes desafíos en términos de inestabilidad macroeconómica, mientras que el crecimiento se desaceleró. Como se indica en varios documentos de la CEPAL, así como en Stallings y Peres (2000) y Ffrench-Davis (2005), la reducción de las variables nominales no necesariamente se tradujo en una reducción de la volatilidad real.

Desde que Prebisch escribió los párrafos anteriores hasta el presente, se ha avanzado mucho en el análisis del problema de la volatilidad y sus implicaciones. En los hogares con capacidad de ahorro, la volatilidad del consumo puede generar incrementos precautorios en el ahorro y reducciones inapropiadas de la inversión (ver Loayza et al., 2007). Hasta el momento, se puede concluir que la volatilidad afecta los objetivos finales de política, como el crecimiento, el consumo y la pobreza.

La reducción de la volatilidad del PIB en América Latina y el Caribe pasa necesariamente por un conjunto de políticas que reducen la probabilidad de crisis. Dados los efectos de la volatilidad en algunos aspectos clave del desempeño de la economía, parece lógico que la discusión sobre políticas para manejar la volatilidad fiscal, monetaria y cambiaria esté muy viva en la región.

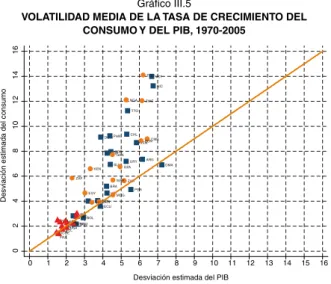

Tenga en cuenta que el gráfico también destaca las diferentes dimensiones de la volatilidad: crecimiento, volatilidad del consumo y evolución de los grupos vulnerables. Cabe señalar que las cifras de los países de la Organización para la Cooperación y el Desarrollo Económicos (OCDE) se agrupan alrededor de la línea de 45 grados (ver triángulos rojos). En cambio, las cifras de los países de América Latina y el Caribe y África están por encima de la línea de los 45 grados (ver los cuadrados azules).

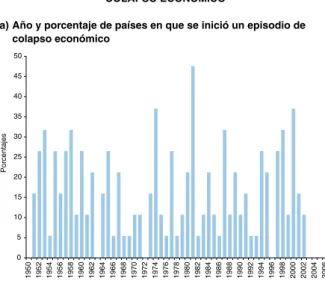

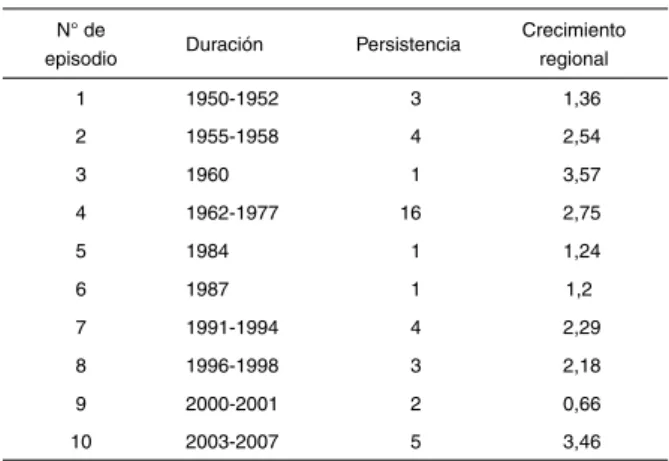

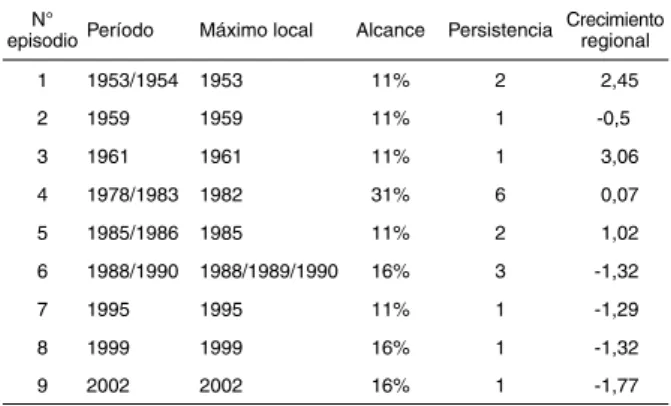

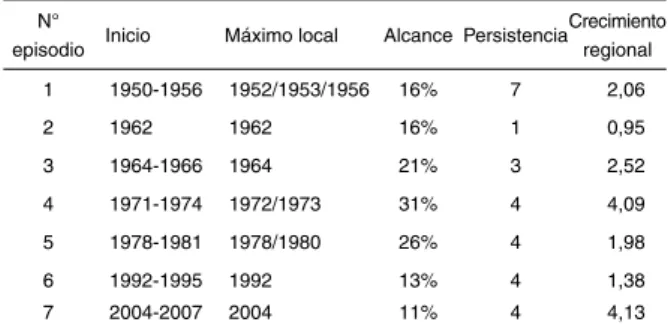

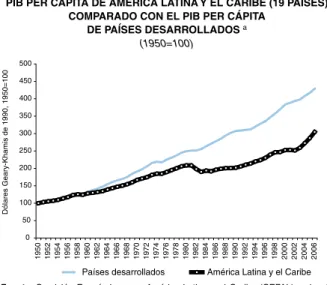

COMPARACIÓN DE LA DINÁMICA DE LOS EFECTOS DE LAS TRANSFERENCIAS FINANCIERAS Y LOS TÉRMINOS DE INTERCAMBIO EN AMÉRICA LATINA Y EL CARIBE EN EL PERÍODO 1980-2006. En el período en los países de América Latina y el Caribe se observó un incremento en la frecuencia y amplitud de los ciclos económicos. Como muestra el Estudio Económico de América Latina y el Caribe, ambos fenómenos, lejos de un ámbito abstracto, son representativos de los episodios de colapso y aceleración propios de las economías de la región y no son independientes de la volatilidad y no de las crisis.

Esto permite explicar dos características especiales de las economías de la región: la volatilidad relativamente alta del consumo. Fatás (2002) señaló que las consecuencias de la volatilidad del crecimiento aumentan cuando la economía está subdesarrollada financieramente.

Sin embargo, evaluar la respuesta a los ciclos económicos de la política fiscal no ha sido fácil. La cuestión del comportamiento de la política fiscal en los ciclos económicos es particularmente importante en la coyuntura actual. En el bienio, más del 80% de los países de América Latina y el Caribe registraron superávit primario, situación que no tiene antecedentes en las últimas décadas.

En el trabajo de Bello y Jiménez (2008), la variable fiscal relevante para evaluar las características cíclicas de la política fiscal fue el gasto público. A pesar de su uso generalizado en los países de la OCDE, en América Latina y el Caribe solo Chile lo ha utilizado explícitamente. Fue uno de los primeros países donde surgió este fenómeno tras el caos de principios de los años ochenta.

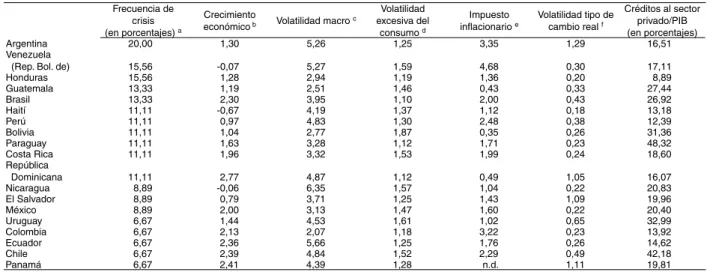

Asimismo, revela una creciente solidez de las estructuras de gestión en el campo de la intermediación financiera. Cabe destacar la reducción del impuesto inflacionario como proporción del producto y la reducción de la volatilidad del tipo de cambio real. El Gráfico IV.2a muestra la evolución del crecimiento y la volatilidad en el caso de la economía brasileña.

Como puede verse en el gráfico IV.2a, desde mediados de la década de 1990 se ha producido una marcada reducción de la volatilidad. Por lo tanto, vale la pena preguntarse por qué el crecimiento de la economía brasileña ha sido tan modesto. El Gráfico IV.2b muestra la evolución de la tasa de inversión en relación con el PIB.

Vale la pena señalar que, a pesar de la mayor volatilidad, la tasa de inversión en la segunda mitad de la década de 1970 fue bastante alta. Si bien no hubo períodos de aceleración, la tasa de crecimiento fue superior al promedio de la región y relativamente alta (3,5% per cápita). Primero, la volatilidad es un factor importante en la economía de la región ya que afecta el crecimiento y la estabilidad del consumo.

La depreciación real real de la moneda se representa como un aumento en el índice (pendiente positiva en el gráfico), y la apreciación como una disminución en el índice (pendiente negativa). En este contexto, surgieron interrogantes sobre la posible configuración de las tendencias de desarrollo económico. En 2007, el valor nominal de los grandes componentes de la demanda agregada aumentó entre un 23% y un 30%.

Asimismo, los beneficios de la seguridad social aumentaron significativamente (57%) debido al incremento en los activos y el número de beneficiarios. Por otro lado, el incremento en la producción de bienes intermedios será menor al registrado en. El aumento de los salarios reales dependerá del aumento de la inflación, motivado principalmente por el aumento de los precios de los alimentos.

La noticia más importante de la economía brasileña en los primeros meses de 2008 ha sido el resultado de las cuentas externas. En este sentido, se destaca la recuperación de la dinámica de las importaciones de bienes de capital a partir del aumento de las inversiones. En el frente externo, se destacan el crecimiento de las exportaciones y las importaciones como respuesta a los efectos favorables de los términos de intercambio y la aceleración de la actividad económica, respectivamente.

El aumento del PIB se debió principalmente a la expansión de la inversión bruta fija y las exportaciones. La actividad de los sectores productivos experimentó una bonanza generalizada, en la que destacó la expansión de la construcción. Esta caída de las tasas y el aumento de la inflación dieron lugar a tasas reales pasivas negativas.

El crecimiento del PIB real fue impulsado principalmente por el crecimiento de la formación bruta de capital fijo y las exportaciones. El crecimiento económico de los últimos años también ha tenido efectos importantes en la reducción de la pobreza.