Llegar a la conclusión de que el principio de causalidad afecta los viáticos de la empresa Aceros Arequipa Magdalena del Mar 2018 de manera moderadamente positiva. Se recomienda al Gerente General de la empresa Aceros Arequipa implementar un manual de procedimientos que especifique ciertos criterios para que el asistente contable pueda deducir adecuadamente los gastos de viaje.

PROBLEMA DE INVESTIGACION

Planteamiento del problema

Dicho todo esto, me parece útil realizar este trabajo de investigación, que abarca el periodo 2018, con el objetivo de comprender las consecuencias del principio de causalidad en los costos de viajes de la empresa en estudio.

Formulación del problema

- Problema general

- Problemas específicos…

Justificación y aportes

Esta investigación se realizó porque existe la necesidad de aplicar correctamente el principio de causalidad en los gastos de viaje, proponer recomendaciones y alternativas para que se realice un correcto registro de los gastos de viaje y crear un manual de procedimientos para el viajero que utiliza correctamente el impuesto. normas que aseguren el derecho a deducir dichos gastos. El método utilizado en esta investigación es causal porque necesitamos revelar las razones que inciden en el principio de causalidad en los gastos de viaje.

Objetivos de la investigación

- Objetivo general

- Objetivos específicos

Ya que para reconocer estos gastos es importante demostrar la necesidad del viaje así como acreditar los documentos justificativos pertinentes para la correcta determinación del impuesto a la renta y reducir el riesgo de tener una emergencia fiscal.

Antecedentes de la Investigación

- Antecedentes nacionales

- Antecedentes internacionales

El Objetivo General fue: Determinar la incidencia tributaria de los gastos de viaje en la cuenta de resultados del año 2014 de la empresa de transporte Grupo Vulcanos SAC. El objetivo específico fue: Determinar cómo los gastos de viaje afectan la determinación de los ingresos netos de la tercera categoría.

Bases teóricas de las variables

- Bases teóricas de la Variable Independiente

- Principio de Causalidad

- Gastos de Viáticos

En este caso, nos correspondería leer atentamente el texto del artículo 44 de la Ley del Impuesto sobre la Renta, que expresa directamente la prohibición de deducir determinados gastos (p.28). El artículo 44 de la Ley del Impuesto sobre la Renta expresa directamente la prohibición de deducir determinados gastos que no cumplan con ciertos requisitos mínimos para ser considerados deducibles (f. 29).

Definición de términos básicos

Utilización de un servicio de transporte terrestre o aéreo donde el usuario deberá proporcionar el nombre de la empresa que envía a su trabajador (pág. 10). Los pasajeros deberán presentar los documentos emitidos por las compañías de taxis, así como los billetes emitidos por las empresas de transporte público de pasajeros de la ciudad para cubrir los costos mencionados anteriormente (pág. 164).

MÉTODOS Y MATERIALES

- Hipótesis de la Investigación

- Hipótesis General

- Hipótesis Nula

- Hipótesis Específicas

- Variables de estudio

- Definición conceptual

- Definición operacional

- Operacionalizacion de las Variables

- Tipo y Nivel de investigación

- Tipo de investigación

- Nivel de la investigación

- Diseño de la Investigación

- Población y muestra del estudio

- Muestra

- Técnicas e instrumentos de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

- Métodos de análisis de datos SPSS

- Aspectos Éticos

Por ser una población pequeña, la muestra se tomará de la población total que es de 50 trabajadores, según Hurtado 1998 afirmó que: “En poblaciones pequeñas o finitas no se selecciona ninguna muestra que no afecte la validez de los resultados”. (pág. 77). Esta tesis se compromete a mantener la confidencialidad de la información recopilada en relación con investigaciones realizadas en honor a la propiedad intelectual.

RESULTADO

Frecuencias

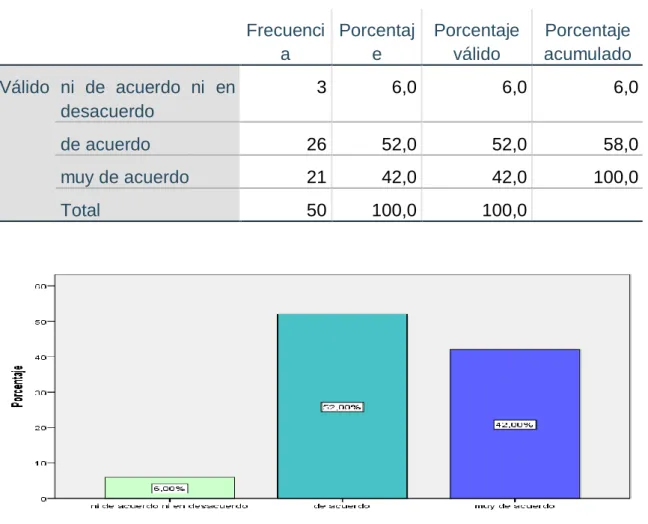

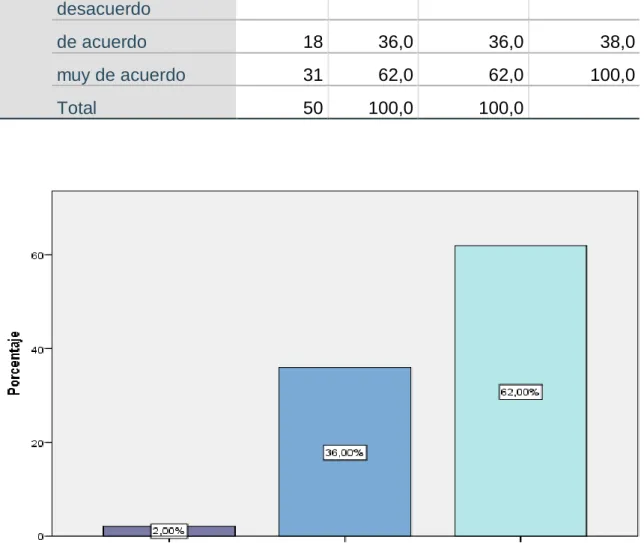

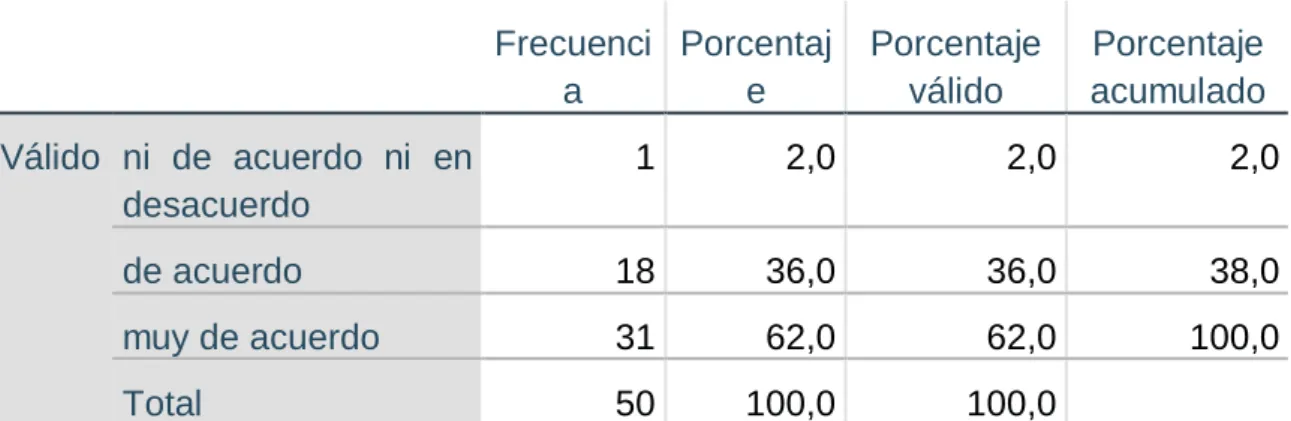

Ho1: El Principio de Causalidad no afecta los Gastos de Viajes de la Empresa Aceros Arequipa Magdalena del Mar 2018. Ho1: El Principio de Causalidad no afecta los Gastos de Alojamiento de la Empresa Aceros Arequipa Magdalena del Mar 2018. Ho1: El Principio de Causalidad no cubre los gastos de movilidad de la empresa Aceros Arequipa Magdalena del Mar 2018.

DISCUSIÓN

En esta investigación el primer objetivo específico fue describir el impacto del principio de causalidad en los costos de alimentos de la Empresa Aceros Arequipa Magdalena del Mar 2018, comparado con lo mostrado por Vega F. 2017) según su objetivo específico: determinar cómo El principio de causalidad está relacionado con gastos que no se toman en cuenta en las empresas de Consultoría de Negocios en San Isidro 2017, en este caso no se acepta la similitud, como se ve, los objetivos no son aleatorios en ambos trabajos de investigación. Se concluyó que el principio de causalidad no afecta los gastos de alojamiento de la empresa Aceros Arequipa Magdalena del Mar 2018, Gutiérrez P. 2017) Concluí que la relación del Principio de causalidad es moderadamente positiva con la determinación de la utilidad neta en. empresas industriales del distrito de Puente Piedra, año 2016, en este caso no existe similitud en la conclusión. Se concluyó que el principio de causalidad afecta los costos de movilidad de la empresa Aceros Arequipa Magdalena del Mar 2018, si lo comparamos con lo demostrado por Trujillano, B. 2017), fue que el principio de causalidad tiene un impacto significativo en la determinación de impuesto sobre la renta de la tercera categoría, en este caso encontramos similitudes en las conclusiones.

CONCLUSIONES

Cuarto: Podemos concluir que según las estadísticas presentadas en el objetivo especial no. 3, existe una relación positiva moderada entre la variable independiente, el principio de causalidad, y la variable dependiente, los costos de movilidad de Aceros Arequipa Magdalena del Mar 2018 Los pasajeros deben respaldar sus costos de movilidad mediante la presentación de documentos que acrediten el uso del medio de transporte que sirvió para trasladarlos a diferentes lugares según el viaje al que fueron asignados para deducir correctamente los gastos en el caso de viajes dentro del país, y en el caso de viajes al exterior, el viajero puede acreditar los gastos de movilidad con una declaración jurada.

RECOMENDACIONES

Control interno del proceso de compras y su impacto en la liquidez de la sociedad comercial Yucailla Cia. Implementación de un sistema de control interno en el proceso logístico y su impacto en la rentabilidad de Constructora Rio Bado S.A.C.” Control interno y rentabilidad del almacén de la constructora Inversiones y Ti Jesús S.A.C.

Matriz de Consistencia

Me dirijo a usted solicitando su colaboración para recolectar los datos requeridos para el siguiente estudio: Principio de Causalidad en Gastos de Viajes de la empresa Aceros Arequipa S.A. 4 Considera que el gasto está relacionado con el giro o objeto social de la empresa. Los gastos destinados a la generación de rentas gravadas y no gravadas deben estar vinculados a la generación de ingresos de la empresa, y sólo así puede considerarse un gasto deducible.

Informe de las cuentas contables de gastos de viaje de la empresa Aceros Arequipa para el año 2017. Informe de las cuentas contables de gastos de viaje de la empresa Aceros Arequipa para el año 2018.

Matriz de Operacionalizacion

Cuestionario de la Variable Independiente

Cree que los gastos de viaje están relacionados con nuevas oportunidades de inversión que la empresa quiere aprovechar. El principio de causalidad es un criterio básico a partir del cual se permite la deducción de gastos relacionados con la generación de ingresos o la conservación del recurso en condiciones de productividad y desarrollo, en la medida en que el gasto no esté limitado o prohibido por normativa fiscal ( pág. 19). Desayuno, almuerzo y cena consumo razonable. 2017) define que: “La movilidad incluye el uso de medios regulares de transporte urbano de la ciudad como taxis, subtes, autobuses, etc.”

Se puede observar que en la nota 21 Costo de ventas al estado de pérdidas y ganancias en otros costos de fabricación encontramos los pagos necesarios para realizar la producción de acero de esta forma para obtener un producto que cumpla con los requisitos del mercado, estos gastos. Interviene directamente en los gastos de viaje, los cuales son: alimentación, hospedaje y gastos de movilidad para realizar la conversión de materias primas. Se puede observar que en la nota 22 del estado de resultados Costo de ventas en otros costos de fabricación encontramos los pagos necesarios para realizar la producción de acero de esta forma con el fin de obtener un producto que cumpla con los requisitos del mercado, estos gastos. Interviene directamente en los gastos de viaje, los cuales son: alimentación, hospedaje y gastos de movilidad para realizar la conversión de materias primas.

Cuestionario de la Variable Dependiente

Expediente de Validación

Es un gran placer comunicarme con usted para expresarle mi saludo y también informarle que como estudiante de Contabilidad y Finanzas de la Universidad Privada Telesup, promoción 201 6-1, salón 003, necesito validar los instrumentos con los que tengo que cobrar. la información necesaria para solicitar el título profesional de contador público. Una cuestión importante respecto de la causalidad del gasto es la del gasto destinado a generar ingresos gravados y no gravados. En este caso está claro que el pago debe estar vinculado a la generación de renta imponible.

Acta de Aprobación de Originalidad de Tesis

Modelo de Declaración Jurada de Gastos no Deducibles

Estados Financieros y Estados de Resultados año 2016, 2017 y

Utilidad (Pérdida) por Acción: 0 - - Utilidad (Pérdida) por Acción Básica: 0 - - Básica por Acción Ordinaria en Operaciones Continuadas Básica por Acción Ordinaria en Operaciones. Utilidad (pérdida) diluida por acción: 0 - - Diluida por acción ordinaria en operaciones continuadas 0 - - Diluida por acción ordinaria en operaciones. Nota General: La empresa Aceros Arequipa SA no presenta la firma del representante legal por ser una Sociedad Anónima Abierta, por lo que se presentan los formularios publicados anualmente en la Superintendencia del Mercado de Valores.

En las notas 22 y 23 de gastos de administración y ventas, respectivamente, encontramos gastos por servicios prestados por terceros, los cuales incluyen otros gastos como viáticos tanto del área administrativa como del área de ventas, los cuales se reflejan en los viajes de realizado por el personal de ventas y administración, con el objetivo de desarrollar diversas actividades para tener un buen posicionamiento en el mercado. En las notas 23 y 24, respectivamente, de gastos de administración y ventas, encontramos gastos por servicios prestados por terceros, los cuales incluyen otros gastos como viáticos tanto del área administrativa como del área de ventas, los cuales se reflejan en los viajes realizados desde el personal, con el objetivo de desarrollar diferentes actividades para tener un buen posicionamiento en el mercado.

Razonable con cambios en resultados previamente medidos a costo amortizado. Ganancia (pérdida) acumulada en otro resultado integral de activos.