Análisis de la evolución de la composición de las inversiones y dotaciones de capital entre 1995 y 2022. Según criterios internacionales, se utiliza el MIP para elaborar las series de capital para España a partir de la base de datos de la Fundación BBVA-Ivie.

Metodología del nowcasting de la inversión y el stock de capital

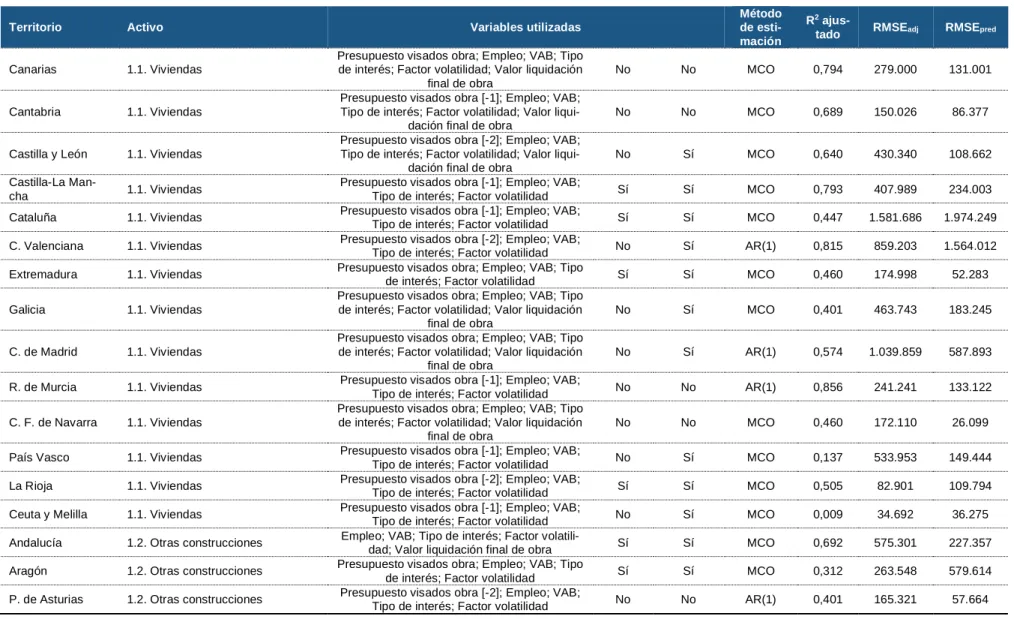

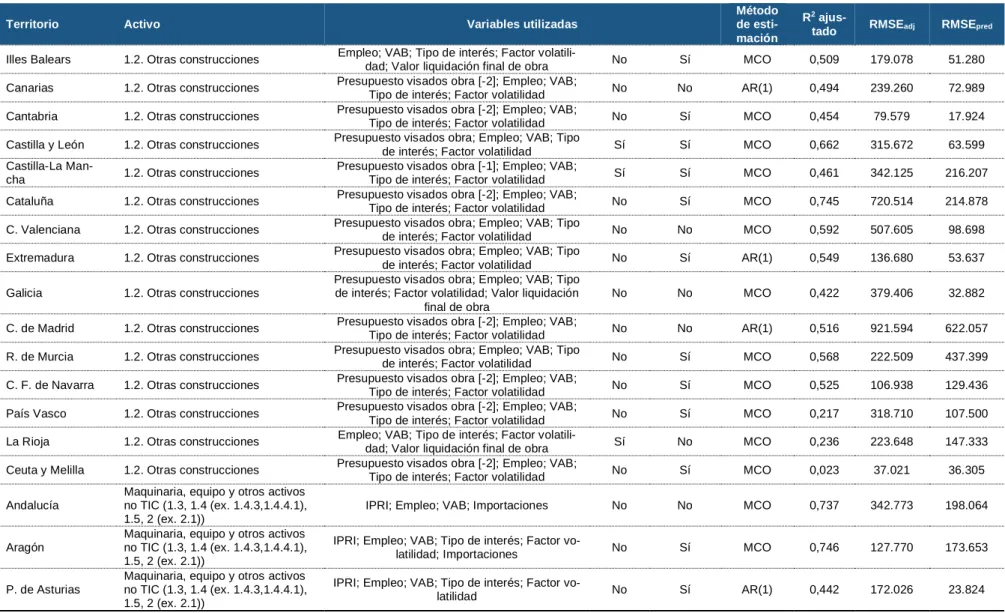

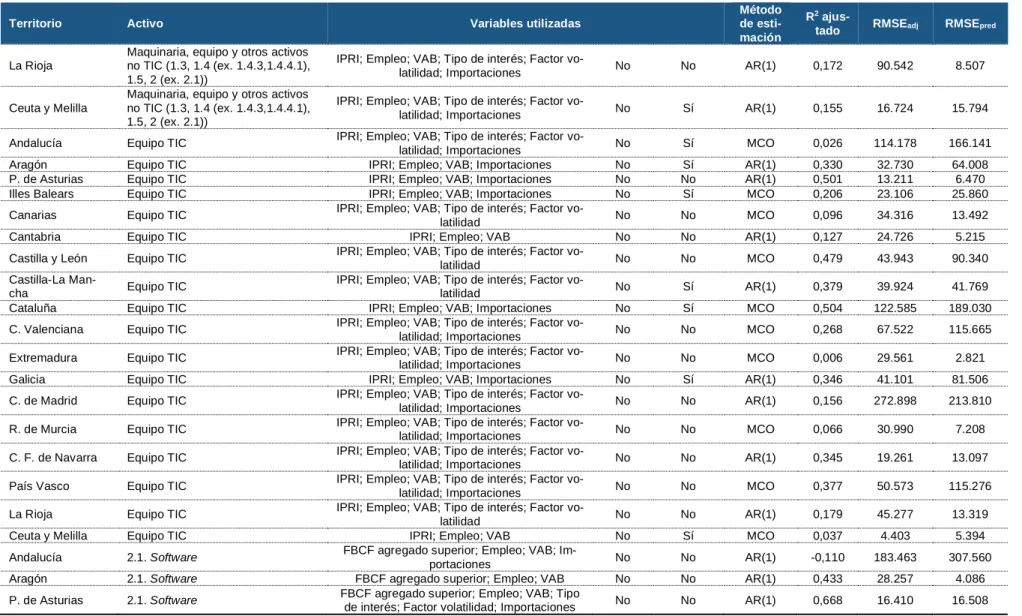

Objetivos del nowcasting: activos, ramas de actividad y cober- tura geográfica

En el caso de la infraestructura pública, actualmente no se ha realizado ningún ejercicio regional. En la transmisión actual de los dos meses restantes del trimestre no hay información nueva para utilizar.

Nowcasting del stock de capital: aproximación metodoló- gica, datos y selección de modelos

La inversión en España 1995-2022

La inversión agregada y el esfuerzo inversor

Una vez más, la COVID-19 supuso un fuerte retroceso en una variable tan dependiente de la incertidumbre y las expectativas como la inversión. Presenta un perfil que en general no difiere mucho de la inversión nominal, especialmente en la segunda parte del período.

La composición de la inversión por tipos de activos

Máxima caída acumulada y recuperación de las inversiones dos años después en la Gran Recesión y la pandemia de COVID-19 por tipo de activo (porcentaje). a) Gran Recesión b) COVID-19. En la crisis del COVID-19 las caídas son menores y más igualadas entre activos, siendo las mayores las inversiones en equipos de transporte.

La inversión por ramas de actividad

Durante la crisis financiera, las dos mayores caídas se produjeron en la inversión en construcción y servicios públicos. El Gráfico 2.15 muestra la evolución de la inversión en infraestructura pública en el período considerado en precios fijos. La caída de las inversiones públicas en términos reales las lleva a niveles muy inferiores a los de inicio del período analizado (-40%).

La dinámica y composición de las inversiones en infraestructura difieren según el tipo de activo (Gráfico 2.16).

Comparación internacional

Como consecuencia de los diferentes volúmenes iniciales y sus particulares evoluciones, la composición de la inversión en infraestructuras ha cambiado, como se puede observar en el panel b del gráfico 2.16. En los años del fin del boom inmobiliario y el inicio de los ajustes cedieron su preeminencia en el volumen de inversión total al ferrocarril, pero luego la recuperaron para volver a tomar el protagonismo y porcentajes superiores al 35% de la inversión. en infraestructura. Las otras tres categorías de infraestructuras tienen un peso de inversión claramente inferior al de las anteriores.

Gracias a este proceso, al final del periodo analizado la composición de las inversiones brutas nominales españolas es más similar a la de los países desarrollados de referencia, aunque con algunos matices.

Conclusiones

77 de formación de capital a partir de activos como si se tuvieran en cuenta las actividades en las que se materializa la inversión. Hay al menos tres explicaciones para las fuertes fluctuaciones de la inversión en servicios privados. Otra rama de actividad en la que el perfil inversor es claramente cíclico es el de los servicios públicos, donde la principal causa de esta trayectoria son las inversiones en infraestructuras.

Todos los activos subyacentes participan en la expansión de la inversión en infraestructura durante el auge, pero especialmente los utilizados en la inversión ferroviaria.

Las dotaciones de capital en España

Las dotaciones de capital agregado

Así, el patrimonio neto tiene en cuenta que el capital acumulado se deprecia, deduciendo la depreciación de la inversión bruta. Como se puede observar, la depreciación o consumo del capital fijo absorbe un porcentaje importante de la inversión bruta en términos reales, que en los últimos años supera el 75%. Por supuesto, en esos años de crisis, la economía atravesó un período de baja utilización de la capacidad instalada que el capital neto no captura, pero que significa una menor productividad del capital.

Si este crecimiento potencial de la producción no se produce, el desarrollo de la productividad del capital es negativo.

Composición del capital por activos

La evolución temporal del capital acumulado según tipos de activos se presenta en el gráfico 3.9 desde dos perspectivas complementarias. Cabe destacar que en todo el periodo 1995-2022 su crecimiento es similar al de la maquinaria. El peso del stock de estas TIC, I+D y otros activos intangibles es pequeño y su progreso es lento.

El detalle dentro del grupo de activos intangibles y TIC sugiere que el crecimiento de los diferentes tipos de capital en este agregado ha sido bastante desigual en el último cuarto de siglo (gráfico 3.11, panel a).

Composición del capital por sectores

Este cambio parece mucho menor en el sector de la construcción, donde la tasa de crecimiento del capital productivo es de 2,2. El otro aumento importante en la transición del capital neto al capital productivo es el de la agricultura, cuyo factor de multiplicación pasa a ser 1,6 en el período y alcanza el de los servicios públicos. Esta información permite comprobar si los comentarios sobre la productividad del capital total de la economía se aplican o no a cada uno de los sectores.

El gráfico 3.15 responde a esta pregunta mostrando que el aumento del ratio capital/PIB a nivel agregado se debe fundamentalmente a lo ocurrido en la construcción.

Composición del capital público y privado

Pero el stock de capital público neto experimentó un comportamiento diferente después de la crisis financiera. Como consecuencia de esto, el peso de la infraestructura pública en el stock de capital público crece 7 puntos porcentuales en el período considerado, como se muestra en el panel b. Los índices del gráfico 3.20 muestran diferencias significativas en las tasas de crecimiento del stock de capital neto y capital productivo en las diferentes infraestructuras, así como la importancia de algunos contratiempos.

España (en millones de euros en 2015) a) Capital fijo neto total de infraestructuras b) Capital fijo neto por tipo de infraestructura.

Comparación internacional

Aunque el peso de los activos inmobiliarios representa siempre al menos las tres cuartas partes del capital neto, España se sitúa a la cabeza de las economías consideradas por su concentración (88%), a una distancia especialmente significativa de Reino Unido y EE.UU. Como resultado, el peso del resto de grupos de activos representa el 12% de las acciones españolas, frente al 21% y el 19% respectivamente en estos dos países. El panel b muestra las diferencias en la composición de los activos no inmobiliarios, observando que en los países donde son más importantes, los activos TIC, los activos de I+D y otros activos intangibles son más importantes.

En particular, las TIC, la investigación y el desarrollo y los activos intangibles -todos ellos con una alta productividad potencial- suponen el 32,2% de los activos inmobiliarios en España, frente al 50,2% en Estados Unidos, el 41,4% en Reino Unido y el 42,2% en Francia. .

Conclusiones

107 la capitalización de la economía española se fortaleció, pero la productividad del capital disminuyó. Así, los cambios significativos en la composición de las inversiones que definimos en el capítulo 2 afectan la composición del capital, pero lo hacen lentamente debido a la larga vida de los activos inmobiliarios y a que otros activos tienen una vida promedio mucho más corta y se deprecian. rápido. Es en estos tres sectores donde el crecimiento de las TIC y de los activos intangibles es más intenso.

A pesar de estos avances, España va por detrás de otros países en cuanto al peso de los activos basados en el conocimiento.

Las dotaciones de capital en las comunidades autónomas españolas

Durante el período de auge inmobiliario, la mayoría de las comunidades están por encima del promedio en esfuerzos de inversión. Todos ellos tuvieron efectos diferenciales de la inversión que superaron la media española en al menos 3 pp. En otras dos grandes comunidades que estuvieron por encima de la media en esfuerzos de inversión: Andalucía y Comunitat Valenciana.

En el periodo 1995-2008, el peso de los activos inmobiliarios en la inversión fue superior al 57% en todas las comunidades (Navarra), y alcanzó el 70% en algunas (Cantabria).

Cambios en las dotaciones de capital de los territorios

En primer lugar se estudian las diferencias en el peso de los activos y luego las ramas de actividad. El gráfico 4.10 muestra el peso del sector inmobiliario en el capital de las comunidades autónomas, que constituye la mayoría en el conjunto, siempre por encima del 84%. No ocurre lo mismo con el peso de los activos más intensivos en conocimiento (equipos TIC, I+D y otros activos intangibles).

En cuanto a la composición del capital según ramas de actividad, en todos los territorios el peso de los servicios privados es muy dominante.

Conclusiones

Al final del periodo analizado, el peso del sector inmobiliario en el capital de la comunidad sigue siendo muy mayoritario en todas las comunidades, siempre por encima del 84%. El peso de los activos basados en el conocimiento es mucho menor y el rango de sus variaciones es de 5,7 puntos. También se destacan mucho las diferencias de peso en los stocks de capital público de las provincias.

Las diferencias relativas son aún más importantes en el peso del capital invertido en la industria, con Castellón y Álava por encima del 20% y Granada, Málaga y S.C.

Conclusiones

Modifica la composición de la formación de capital por activos y la asignación de las inversiones a las distintas ramas de actividad. El cambio en la orientación inversora también se observa en la formación de capital por rama de actividad. En el periodo 1995-2008, los activos inmobiliarios representaron más del 57% de las inversiones en todas las comunidades (Navarra), alcanzando el 70% en Cantabria.

La evolución de las donaciones de capital es resultado de la intensidad neta, es decir de las inversiones brutas una vez descontada la parte que absorbe la depreciación del capital previamente acumulado.

Fichas regionales

Andalucía

Aragón

Principado de Asturias

Illes Balears

Canarias

Cantabria

Castilla y León

Castilla-La Mancha

Cataluña

Comunitat Valenciana

Extremadura

Galicia

Comunidad de Madrid

Región de Murcia

Comunidad Foral de Navarra

País Vasco

La Rioja

Ceuta y Melilla

- Capital neto

- Capital productivo y valor de los servicios del capital

- Tasas reales de crecimiento del capital

- Clasificación de la FBCF nacional por ramas de actividad

- Clasificación de la FBCF provincial por ramas de actividad

A continuación se describe el procedimiento para estimar el stock de capital productivo neto y servicios de capital utilizados en esta edición de la base de datos, de acuerdo con las recomendaciones de la OCDE (2009). Como se menciona en el texto, los dos conceptos básicos de capital contenidos en la base de datos de la Fundación BBVA-Ivie son capital neto (KW) y capital productivo (KP). El volumen de estos servicios se incluye en el denominado índice de volumen de capital productivo o índice de volumen de servicios de capital, variable incluida en la base de datos de la Fundación BBVA-Ivie.

El índice de Törnqvist es el índice más comúnmente utilizado y es recomendado por los dos manuales de la OCDE para calcular la tasa de crecimiento del stock de capital productivo total (ver ecuación [A2.5]).