Esto se hace con base en las expectativas de crecimiento de la economía mexicana, así como el comportamiento de las AFORES en los próximos cinco años. Primero se explicarán estas variables y sus implicaciones dentro del mercado y luego se proyectará el crecimiento de la BMV.

Capítulo 1

Antecedentes

- Cliente Protego Asesores

- Historia de la Empresa

- Justificación del Proyecto

- Planteamiento del Problema

- Objetivo del Proyecto

- Alcance y Limitaciones

El principal objetivo de esta investigación es predecir el crecimiento que experimentará el mercado accionario mexicano durante los próximos cinco años. En este trabajo se estudiará el mercado de valores mexicano tomando en cuenta la situación actual según datos oficiales de la BMV al tercer trimestre de 2005.

2. Metodología

Finalmente, se analizó la relación histórica que ha existido entre el Índice de Precios y Cotizaciones (IPyC) y otros indicadores macroeconómicos fundamentales como el Producto Interno Bruto (PIB), la tasa de certificados del Tesoro (CETE), etc. Luego de predecir los efectos que podrían tener cambios en los factores estudiados en el mercado accionario mexicano, las consecuencias que tendrían para las empresas que actualmente están emitiendo, las oportunidades de incorporación que se crearían y cómo se podrían generar dichas oportunidades. han sido revisados para beneficiarse de posibles emisores.

3. Marco teórico

Mercado de Valores

- Descripción y Antecedentes

- Funciones y características

- Participantes

- Marco Normativo

- Aspecto Fiscal

- Colocación de acciones

- Panorama Económico Nacional

- Ley del Mercado de Valores (LMV)

- AFORES

- Métodos contables

- Ley Sarbanes Oxley

En la mayoría de los casos, esta inversión es indirecta, es decir, mediante la compra de acciones de una empresa nacional. Con esta concesión, las operaciones de compra y venta de acciones a través de la BMV quedan exentas de cualquier impuesto en el caso de personas naturales.

- Factores que afectan la Oferta de Capital

- Afores

La base de clientes actual de las AFORES es de más de 33 millones de trabajadores. Además, es importante mencionar que actualmente el saldo promedio de las cuentas de los trabajadores es de $36,782 pesos, y el de este monto.

Evolución de la cartera de inversión de las SIEFORES

Se trata de alternativas de inversión con un alto grado de seguridad, ya que estarán destinadas exclusivamente a países de alta estabilidad como Alemania, Francia y Estados Unidos de América. FONDO no. 2 tiene otra alternativa de inversión, pues puede invertir el 15% de sus ahorros en instrumentos de inversión con capital, es decir, instrumentos de rendimiento variable, como las acciones de la BMV. Invertir los ahorros para la jubilación en renta variable es muy importante para los ahorradores/inversores, ya que los rendimientos, especialmente a largo plazo, son mucho más altos que los de la renta fija.

Para comprobar este punto, se puede ilustrar con el ejemplo de que en 1985 una persona invirtió 100 pesos en Cetes y otra cantidad igual en el IPyC BMV; 18 años después, la persona lo tendría en su cuenta.

Rendimiento IPC y CETES

Situación de las Pensiones en Chile

Este decreto también incorporó a las hoy conocidas como Administradoras de Fondos de Pensiones (AFP). En su artículo 37, señala que "... los fiduciarios serán responsables de garantizar que el rendimiento real de los últimos 12 meses de su fondo no sea menor que el menor de a) el rendimiento real promedio de los últimos 12 meses del total de los fondos menos dos puntos porcentuales y b) 50% El trabajador chileno paga mensualmente el 10% de su salario a una de las seis AFP que existen actualmente en Chile.

A continuación se muestra un cuadro de cómo se distribuyen los activos al interior de las AFP en Chile.

Distribución de los Activos de las AFPs por instrumento

Factores que afectan la Demanda de Capital

- Proyecto de Ley del Mercado de Valores

- Antecedentes

- Objetivos

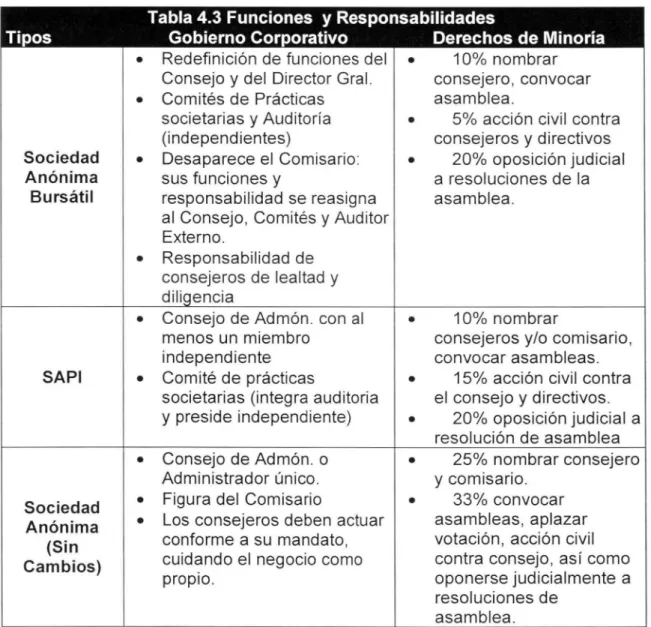

Estas instituciones requieren capital participando en el mercado mediante la emisión de valores. Esto no afecta la validez de las resoluciones adoptadas por los accionistas de SAPI. Esto se logrará asignando responsabilidades específicas a cada uno de los miembros del comité de auditoría.

De esta manera, la CNBV será la única responsable del círculo regulatorio y la supervisión de los intermediarios.

Economía mexicana

- Influencia de la economía de los Estados Unidos en la economía Mexicana

El aumento en las tasas de interés de los fondos de referencia de la Reserva Federal de Estados Unidos, que afectaría el flujo de capitales hacia los mercados emergentes y al mismo tiempo limitaría la posible disminución del costo del crédito en México. Asimismo, se estiman mayores tasas de interés internacionales y que el precio de la mezcla petrolera mexicana seguirá aumentando, lo que favorece los ingresos que se obtienen por este rubro. Los factores anteriores pueden contribuir a que el precio internacional del crudo regrese a su tendencia de largo plazo, en cuyo caso el precio de la mezcla mexicana mostraría un comportamiento similar.

Después de considerar la perspectiva estadounidense, se puede decir que la economía mexicana será impulsada por el crecimiento de la economía estadounidense.

Expectativas para la BMV

- Situación Actual

- Proyecciones de crecimiento en base al panorama económico

- Análisis del desempeño de la BMV en relación con indicadores macroeconómicos

A partir del año 2000, la BMV inició un período de consolidación, en el que durante este año el IPyC ha alcanzado continuamente picos históricos. A continuación, se analizará la correlación entre cada una de estas variables con el IPyC, así como su impacto en la situación bursátil. El Cuadro 5.1 muestra las perspectivas para el año 2010 de la economía mexicana, a través de una proyección de las cifras esperadas de los principales indicadores macroeconómicos.

Este es un indicador positivo para el mercado de valores, ya que significa una mejora en la productividad de las empresas y la creación de mayores beneficios y, en consecuencia, un aumento del valor interno de las empresas.

Crecimiento IPyC

El efecto sobre el monto total de la capitalización bursátil por el ingreso de montos administrados por las AFORES al sistema bursátil mexicano no es representativo, dado que este monto representa sólo el 3.8% de la capitalización bursátil actual. Esto se debe a que sólo el 15% de los activos totales de las AFORES ($92 mil millones) pueden invertirse en la BMV. Como se muestra en el Cuadro 5.5, las AFORES triplicarán su valor en los próximos 5 años.

El monto total de capitalización bursátil, tomando en cuenta la integración del 15% de los activos disponibles administrados por las AFORES, sólo sumará 201 O (un crecimiento del 7% con relación a la proyección tomando en cuenta sólo el PIB).

Con la introducción de directrices para el control del gobierno corporativo que garanticen la buena gestión administrativa de las sociedades cotizadas y la redefinición de las funciones del consejo de administración y de los directores generales de las empresas, será posible prevenir la mala gestión interna.11 Además, De esta manera busca prevenir la ocurrencia de delitos corporativos en el mercado corporativo mexicano. La constitución de Sociedades Promotoras de Inversiones (SAPI) permitirá que un gran número de pequeñas y medianas empresas se incorporen a la BMV. Para conocer el efecto de este cambio en el mercado de valores es necesario tener en cuenta la situación actual de las empresas emisoras y las expectativas del valor de capitalización bursátil.

Este supuesto puede parecer inalcanzable en el período esperado considerando que la BMV nunca ha tenido ese número de estaciones, con excepción de los años 1991 y 1994.

Número de Emisoras y IPO's

Número Total de Emisoras

Preparativos de las empresas para poder explotar esos cambios

- Ley Sarbanes Oxley

- Efectos sobre las e m presas mexicanas

Esto se debe a las fuerzas naturales de la globalización y la internacionalización de las actividades de las grandes corporaciones multinacionales. Presentación sobre los efectos de la Ley Sarbanes Oxley en la gestión empresarial, contabilidad y auditoría interna. Martínez Lovera, Rodolfo Valentino; Presentación sobre los efectos de la Ley Sarbanes Oxley en la gestión empresarial, contabilidad y auditoría interna.

20 Martínez Lovera, Rodolfo Valentino; Presentación sobre los efectos de la Ley Sarbanes Oxley en la gestión empresarial, contabilidad y auditoría interna.

Esfuerzo de Implementación Adicional

Normas Internacionales de Información Financiera (NIIF)

- Panorama Mexicano

- Panorama Internacional

- Implementación de las NIIF

En el caso de Estados Unidos, aunque fue uno de los principales fundadores del IASB, sus empresas aún continúan informando bajo US GAAP o GAAP, lo que significa que en muchos países se siguen utilizando tanto las NIIF como los GAAP. Sin embargo, se espera que esta situación cambie a medida que más y más países adopten las NIIF o NIC, Normas Internacionales de Contabilidad, como se las llamaba anteriormente. A mitad de año, cuando presentes tu segundo informe trimestral o tus informes intermedios, estos deben contener los estados financieros junto con la cuenta de resultados aprobada conforme a las NIIF.

Además, será necesario conciliar los cuatro estados financieros: el balance, el estado de cambios de capital, el estado de resultados y el flujo de caja reportado bajo GAAP y que deben estar homologados bajo NIIF.

Implicaciones de la conversión a las NIIF

Los conglomerados y, hasta cierto punto, las empresas individuales deberían considerar las implicaciones de armonizar sus estados financieros con las NIIF y evaluar las diferencias entre los MX GAAP y las normas internacionales. El proceso de transición a estándares internacionales debe ser gradual ya que dependiendo del tamaño de la empresa, el impacto que esto tendrá no será sólo en el aspecto contable sino también en otras partes del negocio. La armonización de las normas contables dentro de la empresa hacia las NIIF puede tener consecuencias importantes para los diferentes departamentos de la empresa. Cabe prever que esto reducirá sus efectos negativos y evitará que afecte los objetivos de la empresa.

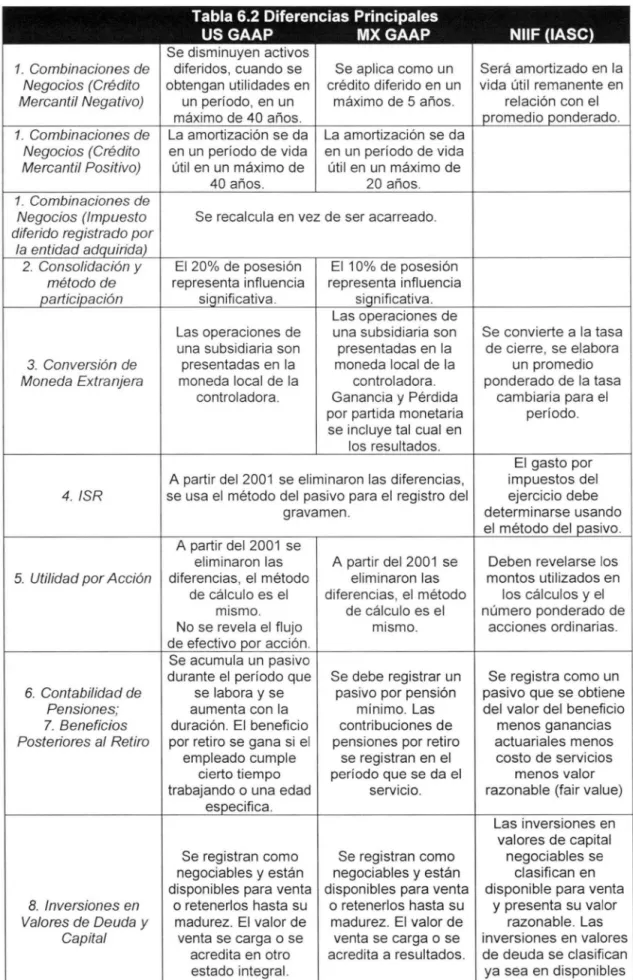

Principales diferencias entre US GAAP, MX GAAP y NIIF

En el caso de directores suplentes, se recomienda que existan únicamente para reemplazar a un director y que él mismo elija a su sustituto. Será en la memoria anual de la empresa donde se darán a conocer las funciones y cargos de cada uno de los miembros del directorio. Además, en el Informe Anual también se incluirán los paquetes retributivos de los Directores, el Director General y los funcionarios de alto nivel.

Finalmente, el Código recomienda que los nombres de los miembros de cada órgano intermedio se revelen en el informe anual.

Comparación del CMPC con otras normas

Se propone que haya un organismo apoyado por finanzas para ayudar al consejo a evaluar las cifras financieras y ayudarlo a planificar y definir objetivos. En cuanto a divulgación de información, el Código se basa en la idea de anunciar información relevante al mercado, y para ello es necesario determinar los temas a tratar en las asambleas de accionistas. Accionista • Accionista con una acción · Accionista con una acción designada agente igual o superior al 2% igual o superior al 2%.

El hecho de que toda la información sobre los miembros del Consejo de Administración se haga pública y que exista un mayor conocimiento sobre los controles internos de la empresa creará una sensación de confianza entre el accionista e inversor, que se reflejará en un mayor precio de las acciones de la empresa. Comparte.

7. Conclusiones

La teoría nos dice que las variables macro (TC, Tasas de interés, Producto interno bruto) determinan el comportamiento del mercado

El hecho es que las variables macro tienen sólo un efecto pequeño y los flujos de capital extranjero tienen la mayor influencia. 3) ¿Cuáles podrían ser las motivaciones para que los participantes del mercado de valores recurran al mercado mexicano si se aprueba la nueva LMV? 4) ¿Cómo afecta la formación de SAPI al mercado de valores y qué preparativos deben tener las empresas para participar como SAPI?

7) ¿Cuáles son sus recomendaciones para las empresas, ahora que se ha visto que el impacto de las Afores no será tan grande como se esperaba?