Auditoría amplia y su impacto en las cuentas anuales de los contadores de la administración y gestión financiera del municipio. El propósito de este estudio fue determinar la relación que existe entre la auditoría integral y las cuentas anuales de los contadores de la gestión administrativa y financiera del municipio provincial de Pasco - periodo 2019.

Identificación y determinación del problema

Como resultado, todas las entidades del sector público en el Perú, incluidas las municipalidades provinciales, deben solicitar auditorías financieras anuales a la Contraloría General de la República. No realizar una auditoría integral del manejo de la administración y las finanzas del gobierno del condado de Pasco.

Delimitación de la investigación

Por lo tanto, es importante observar el estado actual de toda la auditoría y cómo afecta a los estados financieros. Hoy en día, la auditoría integral es de vital importancia tanto en la sociedad como en las empresas, porque incide positivamente en garantizar la exactitud y confiabilidad de los estados financieros y los procesos contables.

Formulación del problema

Problema general

Auditoría integral: La auditoría es el método de recolección y evaluación de evidencia objetiva sobre un tema predeterminado dentro de un marco de tiempo predeterminado, como datos financieros, estructura de control interno, cumplimiento de las leyes aplicables y gestión estratégica orientada al logro de metas y objetivos predeterminados. Estados financieros: Los estados financieros son “documentos preparados por la administración con el propósito de informar al público externo o interno de las consecuencias financieras de las actividades de la empresa durante un ciclo comercial normal” (Gonzales 2014, p. 13).

Problemas específicos

Formulación de objetivos

Objetivo general

Objetivos específicos

Justificación de la investigación

Justificación teórica

Justificación metodológica

Justificación práctica

Limitaciones de la investigación

Antecedentes de estudio

Internacional

En la primera fase, se utilizaron entrevistas como método de recopilación de datos para brindar al investigador acceso a las perspectivas de los contadores que han trabajado con contadores recién calificados o que pronto lo serán, de esta manera, los contadores pueden obtener una imagen más clara. de cómo se utilizan e interpretan realmente los estados financieros, con miras a identificar deficiencias o limitaciones en los mismos. La tesis de Medellín (2015) es relevante para la situación actual ya que habría examinado el impacto de las cuentas en la toma de decisiones en la industria contable.

Nacionales

Este estudio fue realizado por Giráldez, (2018) para su tema de licenciatura en la Universidad Nacional Federico Villarreal y lleva por título “La Incidencia de la Elaboración de Estados Financieros de las Entidades Públicas en la Consolidación de las Cuentas Generales de la República, 2016”. El objetivo general planteado para 2016 fue determinar si la preparación de los estados financieros de las instituciones públicas afectaba o no el financiamiento de la Cuenta General de la República.

Bases teóricas - científicas

Auditoría integral

Sin embargo, la llegada de las últimas tecnologías empresariales y el auge de la gestión de la calidad total han llevado a los auditores a adoptar nuevos enfoques. Uno de estos métodos es la auditoría integrada, que sirve como herramienta para emprender innovaciones gerenciales y administrativas y asegurar que se descubran inconsistencias o deficiencias en el manejo de las finanzas de la empresa. En este sentido, Yanel BLANCO LUNA propugnó el concepto de escucha holística, que se resume en: Una auditoría se define como "el proceso de obtención y evaluación objetiva de evidencia dentro de un plazo específico relacionado con el siguiente tema: información financiera, estructura de control interno, El cumplimiento de las leyes aplicables y la conducta de una organización encaminada al logro de sus metas "objetivos y objetivos" establecidos.Evaluar la estructura de control interno de la empresa en la medida necesaria para dictarlo.

En la misma línea, Víctor Paniagua Bravo, Miriam Paniagua Pinto y Ángeles Paniagua Pinto sostienen que el principal objetivo de una auditoría integrada es "promover y lograr la productividad, la rentabilidad, la eficiencia, la eficacia y la economía, obteniendo la óptima relación costo-beneficio y la Principio hedónico de la economía: el máximo beneficio con el mínimo esfuerzo". Los hallazgos del auditor a través del cuestionario reflejan su evaluación de la evidencia y el contexto relevante. Cabe señalar que el objetivo principal de.

Estados financieros

Los estados financieros de una empresa reflejan su situación económica y financiera actual, así como cualquier cambio que haya ocurrido desde que se preparó el último conjunto de estados. En conclusión, las cuentas anuales son aquellas que se elaboran al final de un período, con las que podemos determinar la situación económico-financiera. Los estados financieros contienen detalles de los flujos de efectivo de la empresa y de las actividades operativas, de inversión y de financiación, así como las ganancias y pérdidas netas de cada transacción.

El marco “establece conceptos para la preparación y presentación de estados financieros a usuarios externos”, y analiza temas como “el objetivo de los estados financieros” y “las características cualitativas que determinan la utilidad de la información” (IASB, 2010, p. 16 ). Según Pajuelo (2011, p.11), el objetivo principal de las cuentas es transmitir información sobre la situación financiera y los resultados.

Definición de términos básicos

En cada ejercicio se evalúa la situación de una empresa y los resultados de sus transacciones comerciales. Un estado financiero se define como "el documento que presenta la situación financiera de una entidad en una fecha determinada, expresada en términos de dinero". Estado de Gestión: El desempeño financiero completo de una empresa para un período contable determinado se muestra en su estado de "Estado de Resultados del Período".

Estado de flujo de efectivo: un estado de flujo de efectivo es un estado financiero básico que detalla el flujo de efectivo y equivalentes de efectivo durante un período de tiempo específico. La capacidad de la empresa para seguir generando flujo de caja es función de su flujo de caja.

Formulación de hipótesis

Hipótesis general

Un proceso determinista es un conjunto de reglas que garantizan una buena decisión en cada etapa.

Hipótesis específicas

Existe una relación directa y significativa entre el enfoque de efectividad y el estado de flujo de efectivo de los funcionarios de administración y gestión financiera del municipio provincial de Pasco 2019.

Identificación de variables

Definición operacional de variables e indicadores

- Nivel de investigación

- Métodos de investigación

- Diseño de investigación

- Población y muestra

- Población

- Muestra

- Técnicas e instrumentos de recolección de datos

- Técnica

- Instrumento

- Selección, validación y confiabilidad de los instrumentos de investigación

- Técnicas de procesamiento y análisis de datos

- Tratamiento estadístico

- Orientación ética, filosófica y epistémica

La población estuvo conformada por contadores públicos de la administración y finanzas del municipio provincial de Pasco, según el documento de presupuesto analítico de personal, la cantidad de 60 personas para el año 2019. La muestra utilizada en la investigación estará conformada por 13 contadores de la administración. y administración financiera de acuerdo al manual de organización y funciones del municipio provincial de Pasco, por lo que el elegido cumple con las características de representatividad de la población. En el procesamiento de los datos se consideraron las siguientes fases: Origen, entrada, procesamiento, salida, distribución y almacenamiento.

Se consideraron las siguientes fases para el análisis de datos: revisión de datos, limpieza de datos y transformación de datos. El desarrollo del estudio permitió la inclusión de conocimientos especializados específicos sobre el tema y la observancia de los procedimientos establecidos para dichos estudios; Además, los datos de campo representaban información legítima recopilada a través de la metodología de investigación.

Presentación, análisis e interpretación de resultados

- Identificación del beneficio

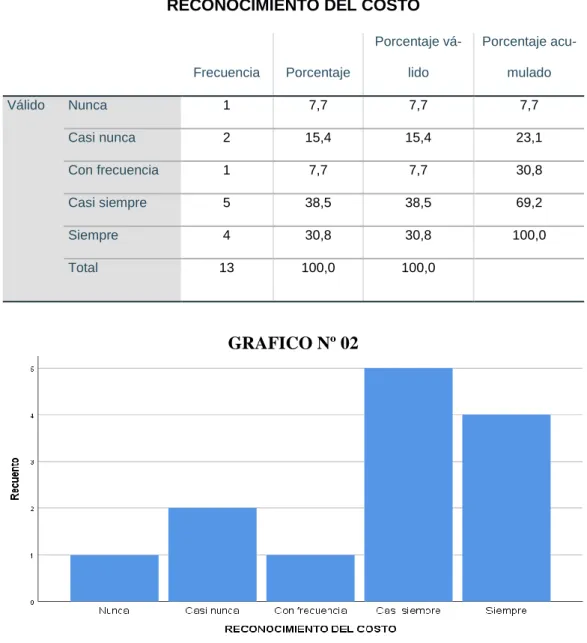

- Reconocimiento del costo

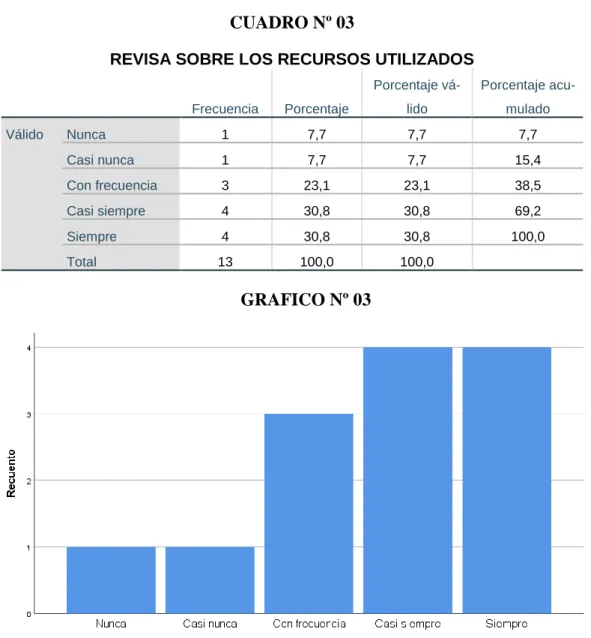

- Revisa sobre los recursos utilizados

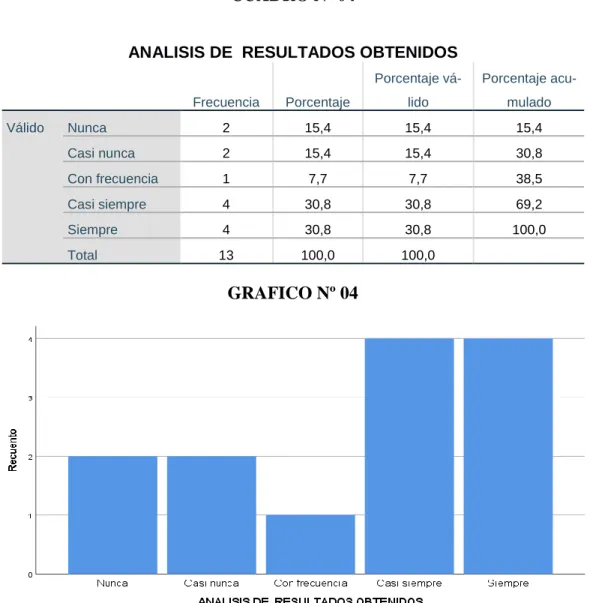

- Análisis de resultados obtenidos

- Valoración de la productividad

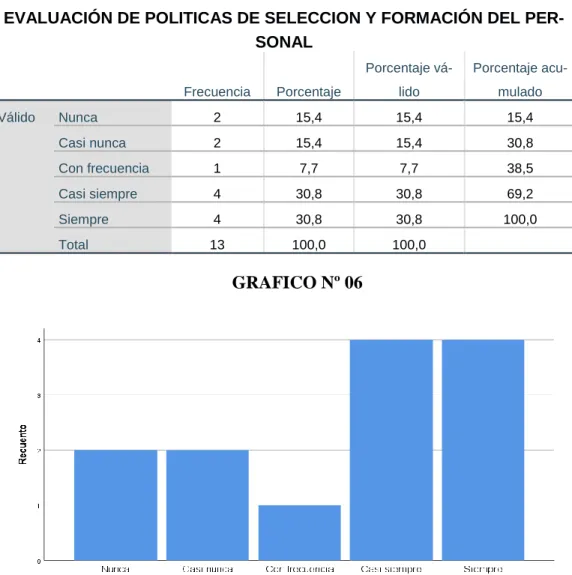

- Evaluación de políticas de selección y formación del personal

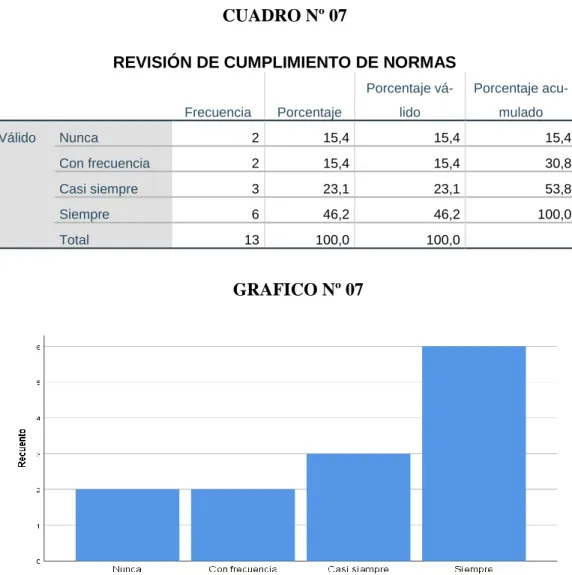

- Revisión de cumplimiento de las normas

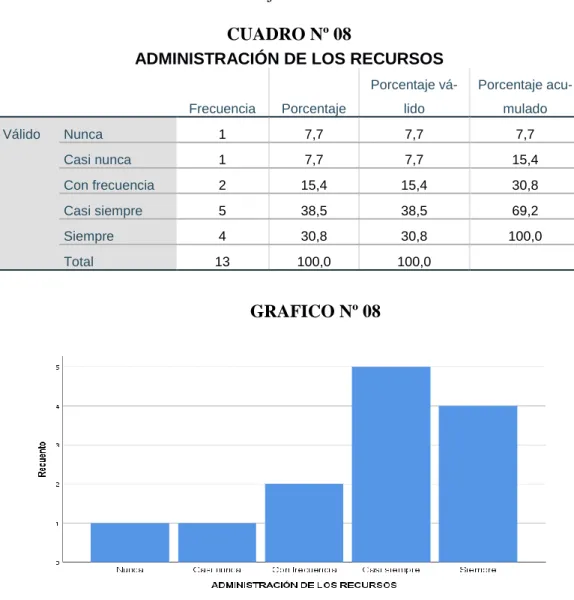

- Administración de los recursos

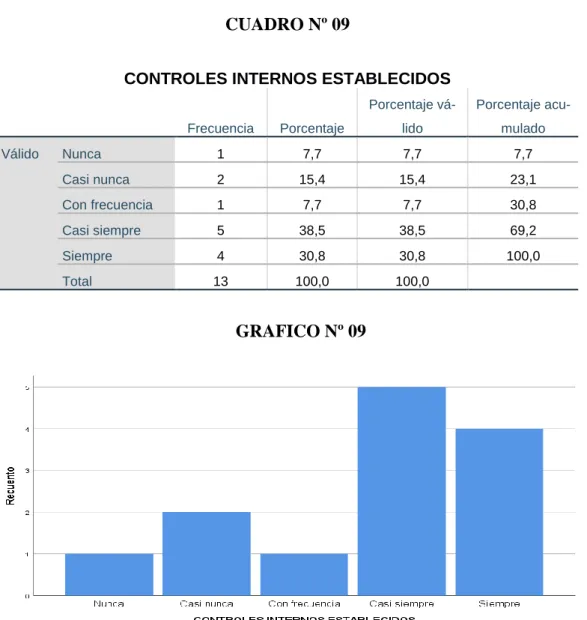

- Controles internos establecidos

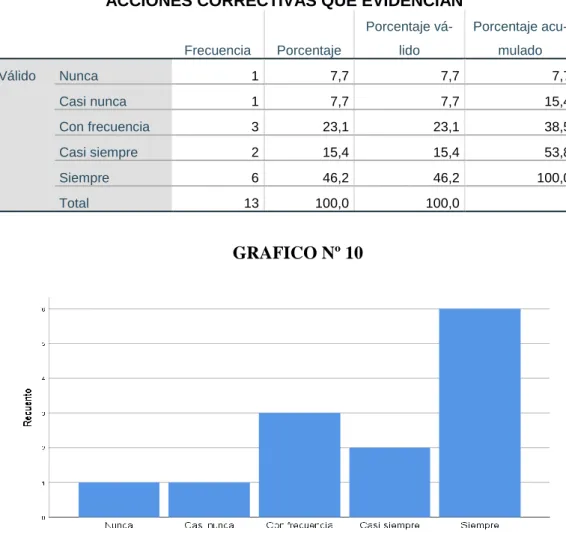

- Acciones correctivas que evidencian

- Implementación de medidas correctivas

- Estado de situación financiera

- Estado de flujo de efectivo

- Estado de gestión

El trabajo de campo realizado permitió establecer que, según los Contadores de la administración y gestión financiera del municipio provincial de Pasco durante el periodo 2019; El 31% indicó siempre, el 38% indicó mayoritariamente que casi siempre se identifica el enfoque económico de la auditoría integral. El trabajo de campo realizado permitió establecerlo, según los Contadores de la administración y gestión financiera del municipio. El trabajo de campo realizado permitió establecer que, según los Contadores de la administración y gestión financiera del municipio provincial de Pasco durante el periodo 2019; El 31% indicó mayoritariamente siempre el enfoque de eficiencia de la revisión de auditoría integral de los recursos utilizados constantemente en los estados financieros, el 30% indicó casi siempre, el 23%.

El trabajo de campo realizado nos ha permitido comprobar que, según los Contadores de la gerencia de administración y finanzas del municipio provincial de Pasco durante el periodo del 2019; La mayoría del 31% ha indicado siempre el enfoque de eficiencia de auditoría integral, que analiza los resultados obtenidos de manera permanente en los estados financieros, el 30% ha indicado casi siempre, el 08%. El trabajo de campo realizado nos ha permitido comprobar que, según los Contadores de la gerencia de administración y finanzas del municipio provincial de Pasco durante el periodo del 2019; La mayoría del 46% siempre ha indicado el enfoque de la eficacia de las revisiones integrales de los procedimientos de auditoría periódicamente en los estados financieros, el 23% ha indicado casi siempre, el 15%.

Prueba de hipótesis

Ho: No existe una correlación directa y significativa entre el enfoque económico y la situación financiera de los funcionarios de la administración y gestión financiera del municipio provincial de Pasco - periodo 2019. H1: Existe una correlación directa y significativa entre el enfoque económico y la declaración de la situación financiera de los funcionarios de la administración y gestión financiera del municipio provincial de Pasco - período 2019. Conclusión: Existe una relación directa y significativa entre el enfoque financiero y la declaración de la situación financiera de los funcionarios de la administración y gestión financiera del municipio provincial de Pasco periodo 2019.

H1: Existe una correlación directa y significativa entre el enfoque de eficiencia y el estado de flujo de efectivo para los funcionarios de la administración y gestión financiera en el municipio provincial de Pasco - periodo 2019. Conclusión: Existe una correlación directa y significativa entre el enfoque de eficiencia y el estado de flujo de efectivo de los funcionarios de la administración y dirección financiera del municipio provincial de Pasco periodo 2019.

Discusión de resultados

Existe una relación directa y significativa entre la auditoría integral y los estados financieros de los funcionarios de administración y gestión financiera del municipio provincial de Pasco - periodo 2019. El enfoque económico de la auditoría integral identifica el beneficio de manera permanente en los estados financieros. El enfoque económico de la auditoría integral reconoce el costo en consecuencia en los estados financieros.

El enfoque de eficiencia de la auditoría integral analiza permanentemente los resultados obtenidos en los estados financieros. El enfoque integral de eficacia de la auditoría implica una revisión periódica de los procedimientos de los estados financieros.