FACULTAD DE CIENCIAS EMPRESARIALES

ESCUELA PROFESIONAL DE CIENCIAS CONTABLES Y FINANCIERAS PLANIFICACIÓN TRIBUTARIA COMO HERRAMIENTA DE GESTIÓN PARA

MINIMIZAR LA CARGA TRIBUTARIA

Tesis para optar el Título Profesional de Contador Público con mención en Auditoría

Presentado por:

BACHILLER. SILVA MAMANI, JULEMI TACNA- PERÚ

2017

ESCUELA PROFESIONAL DE CIENCIAS CONTABLES Y FINANCIERAS PLANIFICACIÓN TRIBUTARIA COMO HERRAMIENTA DE GESTIÓN PARA

MINIMIZAR LA CARGA TRIBUTARIA

Proyecto de Tesis para optar el Título Profesional de Contador Público con mención en Auditoría

Presentado por:

BACHILLER. SILVA MAMANI, JULEMI TACNA- PERÚ

2017

DEDICATORIA

A mi bebé, quien esperaba mi llegada todos los fines de semana con una gran sonrisa y a mi amado esposo por su apoyo y compresión.

El presente trabajo de investigación tuvo como objetivo analizar como las empresas importadoras de accesorios llevan sus operaciones, constatar si realizan una planificación tributación logrando así una reducción de la carga tributaria; se estudió a siete empresas importadoras de accesorios de celular en la ciudad de Lima, para el estudio se utilizó fichas de recolección de datos y entrevistas.

La investigación fue de tipo aplicada ya que se obtuvieron datos directamente de la realidad objeto del estudio, asimismo fue descriptiva, explicativa y correlacionada, de acuerdo a la finalidad de la investigación. Al analizar a las empresas importadoras de accesorios de celular se pudo determinar que las empresas importadoras no aplican en su mayoría una planificación tributaria ocasionando que afronten una carga tributaria alta.

El planeamiento tributario tiene un efecto positivo en las empresas que planifican sus operaciones ya que les permite mejorar su gestión y reducir su carga tributaria.

companies of accessories carry out their operations, to verify if they carry out a planning taxation, thus achieving a reduction of the tax burden; seven importers of cellular accessories were studied in the city of Lima. The data collection and interview files were used for the study.

The research was of an applied type, since data were obtained directly from the reality of the study. descriptive, explanatory and correlated, according to the purpose of the investigation. When analyzing the importing companies of cellular accessories could be determined that the importing companies do not apply mostly tax planning causing them to face a high tax burden.

Tax planning has a positive effect on companies that plan their operations as it allows them to improve their management and reduce their tax burden.

DEDICATORIA ...V RESUMEN ...VI ABSTRACT ...VII

INTRODUCCIÓN ... 1

CAPÍTULO I ... 2

PLANTEAMIENTO DEL PROBLEMA ... 2

1.1. Identificación y determinación del problema 1.2. Formulación del problema ... 3

1.2.1. Problema Principal ... 3

1.2.2. Problemas Específicos... 3

1.3. Objetivos de la Investigación ... 3

1.3.1. Objetivo General ... 3

1.3.2. Objetivos Específicos ... 3

1.4. Importancia y alcances de la investigación ... 3

1.5. Hipótesis de Tesis ... 4

1.5.1. Hipótesis General ... 4

1.5.2. Hipótesis Específicas ... 4

1.6. Estudio y Operacionalización de Variables ... 4

1.6.1. Identificación de las variables ... 4

1.6.2. Caracterización de las Variables ... 4

CAPÍTULO II ... 5

MARCO TEÓRICO ... 5

2.1. Antecedentes del estudio ... 5

2.2. Bases teóricas – científicas ... 8

2.2.1.2. Factores que hace necesaria la planeación tributaria………9

2.2.1.3 Fases de la planeación………...9

2.2.1.4. Naturaleza jurídica de la planificación tributaria………...……..……9

2.2.1.5. Principios de la planificación tributaria………….……….……..9

2..2.1.6. Elementos de la planificación tributaria………...….12

2.2.1.7. Planear y negociar para ganar………..….…13

2..2.1.8. Gestión tributaria………..…...14

2.2.1.9. Obligaciones tributarias……….……….….14

2.2.1.10. Beneficios tributarios……….……15

2.2.1.11. Gastos deducibles….……….…...18

2.2.1.12. Gastos no deducibles………..……….…...20

2.2.2. Carga tributaria ... 23

2.2.2.1. Impuesto a la Renta……….21

2.2.2.2. Impuesto General a las ventas………22

2.2.2.3. Régimen de Percepción del IGV……….23

2.2.2.4. Arancel………....25

2.3. Definición de términos básicos ... 29

CAPÍTULO III ... 32

METODOLOGÍA... 32

3.1. Tipo de Investigación ... 32

3.2. Diseño de Investigación ... 32

3.3. Población y muestra ... 32

CAPÍTULO IV ... 35

RESULTADOS Y DISCUCIÓN ... 35

4.1. Tratamiento estadístico e interpretación de cuadros ... 35

4.2. Presentación de resultados ... 35

4.3. Contraste de hipótesis ... 48

4.3.1. Contrastación de hipótesis general ... 49

4.3.2. Contrastación de hipótesis especificas ... 50

4.4. Discusión de resultados ... 52

CONCLUSIONES ... 54

RECOMENDACIONES ... 56

PROPUESTA ... 57

ANEXOS ... 71

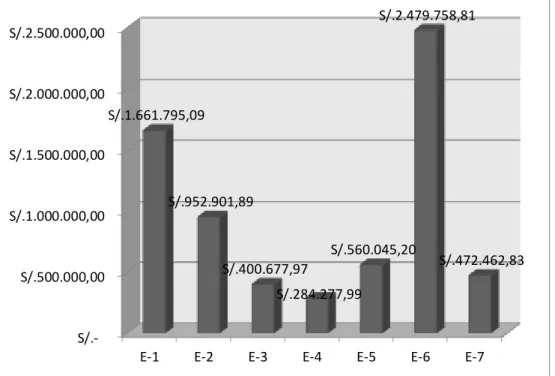

Tabla 2: Ingresos ...37

Tabla 3: Proyectan sus compras ...38

Tabla 4: Compras ...39

Tabla 5: Gastos ...41

Tabla 6: Conocen los beneficios que cuenta como importador ...42

Tabla 7: Cumplen puntualmente con sus obligaciones tributarias ...43

Tabla 8: Pago anual del Impuesto General a las ventas ...44

Tabla 9: EsSalud ...45

Tabla 10: Ad Valorem ...46

Tabla 11: Impuesto a la Renta...47

Tabla 12: Prueba estadístico hipótesis general ...49

Tabla 13: Prueba estadístico Primera hipótesis específica ...51

Tabla 14: Prueba estadístico Primera hipótesis específica ...51

Tabla 15: Partidas Arancelarias y sus respectivas tasas tributarias ...59

Tabla 16: Régimenes tributarios ...60

Tabla 17: Proyección de pagos de tributos...61

Tabla 18: Proyección del impuesto a la renta ...63

Tabla 19: Proyección del IGV a pagar...64

Tabla 20: Ingresos...72

Tabla 21: IGV mensual por ventas...73

Tabla 22: Compras ...74

Tabla 23: IGV mensual por compras ...75

Tabla 24: Costos relacionados con las compras ...76

Tabla 25: Percepciones ...77

Tabla 26: Ad-Valorem ...78

Tabla 27: Gastos ...79

Tabla 28: Pago a cuenta del impuesto a la renta ...81

Tabla 29: Datos de las empresas en estudio ...82

Figura 1: Proyectan sus ventas ... 36

Figura 2: Ingresos ... 37

Figura 3: Proyectan sus compras ... 37

Figura 4: Compras ... 39

Figura 5: Gastos ... 41

Figura 6: Conocimientode los beneficios que cuenta como importador ... 42

Figura 7: Cumplimiento de obligaciones tributarias ... 43

Figura 8: Pago anual del Impuesto General a las Ventas... 44

Figura 9: Pago de Es Salud ... 45

Figura 10: Pago de Ad Valorem ... 46

Figura 11: Impuesto a la Renta……….……....47

Actualmente la economía va cambiando y de igual manera la normativa tributaria se va tornando más compleja, las empresas buscan no quedarse atrasados ante los avances de la sociedad, la tecnología y la aparición de nuevas figuras económicas. Considerando todos estos sucesos, las empresas deben optar por aplicar estrategias tributarias apropiadas para el desarrollo empresarial.

El presente trabajo plantea una propuesta de modelo de planificación tributaria que ayuden al cumplimiento de las obligaciones tributarias a las empresas importadoras de accesorios de celular, la aplicación de una planificación tributaria como herramienta gestión dará pasos a la reducción del impuesto a la renta lo que influirá enormemente en los resultados económicos de las empresas importadoras de celular

La investigación consta de cinco capítulos. En el primer capítulo, se desarrolla el planteamiento del problema, se formula el problema y se da a conocer la justificación e importancia, alcances, limitaciones, objetivos e hipótesis de estudio.

El segundo capítulo, es el marco teórico, que comprende los antecedentes del estudio, el marco epistemológico, las bases teóricas de la auditoría social y responsabilidad social universitaria y la definición de términos básicos.

En el tercer capítulo, se describe el marco metodológico de la investigación, como el tipo, diseño, población, operacionalización de las variables, técnicas e instrumentos para recolección de datos, procesamiento y análisis de datos.

El cuarto capítulo abarca la presentación e interpretación de los resultados de cada variable y el contraste de las hipótesis.

En el quinto capítulo, se presenta la discusión de los resultados obtenidos.

Finalmente, se exponen las conclusiones, recomendaciones y los anexos de la investigación.

CAPÍTULO I

PLANTEAMIENTO DEL PROBLEMA

1.1. Identificación y determinación del problema

Actualmente las empresas se enfrentan a un mercado altamente competitivo tanto por la apertura de nuevas empresas, la complejidad de las normas tributarias, el avance tecnológico, una demanda más exigente, entre otros factores, en este sentido es transcendental que las empresas se proyecten al futuro, prevean situaciones que tengan incidencia negativa en la gestión económica financiera, logren una ventaja competitiva frente a su competencia, para así lograr una estabilidad empresarial.

Uno de los problemas que más aqueja a una empresa peruana es el pago de los tributos y sus obligaciones tributarias; el desconocimiento o la interpretación errónea de las normas tributarias es lo que originan que las operaciones empresariales tengan un alto grado de contingencias tributarias y se vean en la obligación de agenciarse de mayores recursos para librarse y afrontar situaciones de multas o sanciones. Para hacer frente a esto las empresas peruanas deberían mirar hacia un planeamiento tributario sustentado en un programa de acciones estratégicas de planificación tributaria.

El objetivo de toda empresa es reducir su costo pero en el caso de las empresas importadoras de accesorios de celular es más complejo la reducción de estos costos ya que desde un principio se tiene que negociar con un proveedor extranjero que muchas veces no domina el idioma español, revisar el costo de transporte y operativos, afrontar las tarifas arancelarias chequeando permisos e infracciones para no incurrir en multas aduaneras, entre otros diversos costos que se incurren hasta que la mercadería llega al almacén. Los importadores de accesorios de celulares muy aparte de afrontar los costos de traer la mercadería desde el extranjero deben luchar y competir con la informalidad, el contrabando,

los productos copias y la competencia desleal, en este sentido las empresas importadoras de accesorios de celular del Centro Comercial Mesa Redonda se ven en la necesidad de ser más competitivos y para ello necesitan costos más competitivos.

1.2. Formulación del problema.

1.2.1. Problema Principal

¿De qué manera la planificación tributaria influye en la gestión para lograr una reducción de la carga tributaria en las empresas importadoras de accesorios para celulares del Centro comercial Mesa Redonda Lima 2016?

1.2.2. Problemas Específicos

¿Cómo es la planificación tributaria en las empresas importadoras de accesorios de celulares del Centro Comercial Mesa Redonda?

¿Cuál es la mayor carga tributaria que soportan las empresas importadoras de accesorios celulares?

1.3. Objetivos de la Investigación 1.3.1. Objetivo General

Determinar la influencia de la planificación tributaria en la gestión para lograr una reducción de la carga tributaria en las empresas importadoras de accesorios de celular del centro comercial Mesa Redonda Lima 2016.

1.3.2. Objetivos Específicos

Evaluar como manejan la planificación tributaria las empresas importadoras de accesorios de celulares.

Analizar las cargas tributarias de las empresas importadoras y cuál es la mayor carga tributaria que soportan.

1.4. Importancia y alcances de la investigación

Es de importancia el estudio de la planificación tributaria para

implementar en las empresas importadoras de accesorias para celular procedimientos debidamente planificados que aseguren el cumplimiento, la veracidad, confiabilidad y oportunidad del pago del tributo, para que las empresas no soporten sobrecostos tributarios innecesarios para las inversiones empresariales ocasionando una disminución en la rentabilidad empresarial.

1.5. Hipótesis de Tesis 1.5.1. Hipótesis General

La planificación tributaria influye positivamente en la gestión para lograr una reducción de la carga tributaria en las empresas importadoras de accesorios para celulares Lima 2016.

1.5.2. Hipótesis Específicas

La planificación tributaria se da de manera escasa en las empresas importadoras de accesorios de celulares.

La mayor carga tributaria que soportan las empresas importadoras es el impuesto a la Renta.

1.6. Estudio y Operacionalización de Variables 1.6.1. Identificación de las variables

Variable independiente: Planificación tributaria

Variable dependiente: Carga tributaria 1.6.2. Caracterización de las Variables

Indicadores de la variable planificación tributaria:

Ingresos

Gastos

Beneficios

Obligaciones

Indicadores de la variable Carga tributar

CAPÍTULO II

MARCO TEÓRICO

2.1. Antecedentes del estudio

Según Zapata S. (2014) en su trabajo de tesis “La planificación tributaria como mecanismo para lograr la eficiencia económica en el tratamiento de impuesto a la renta de las sociedades dedicadas al turismo receptivo en el Ecuador” en la Universidad Andina Simón Bolívar de Ecuador llegó a las conclusiones siguientes:

La planificación tributaria es una estrategia administrativa-financiera utilizada por contribuyentes con plena conciencia tributaria que procuran cumplir en la medida justa con el Estado, transparentar sus operaciones y rendir cuentas a la sociedad.

Se confirma que la planificación tributaria es un mecanismo para lograr la eficiencia económica en la gestión del impuesto a la renta de las empresas turísticas ya que: a) contribuye a prevenir problemas no solo de carácter tributario sino de índole financiero y económico, b) presenta al contribuyente diversos escenarios para que aproveche oportunidades y, c) asegura el cumplimiento de metas.

La eficiencia económica en la gestión del impuesto a la renta en las empresas del sector turístico, se refleja en la capacidad que tienen los expertos tributarios para lograr una reducción o diferimiento de la carga fiscal con el mínimo de riesgo y error, haciendo uso de todos los beneficios e incentivos fiscales contemplados en la legislación ecuatoriana.

Según Ramírez, Sánchez y Vallejo (2012) en su trabajo grado

“Planeación tributaria en impuesto de renta para una empresa dedicada a la prestación de servicios de intermediación financiera” en la Universidad de Medellín concluyen que:

En el desarrollo de nuestro trabajo contamos con la información necesaria, la cual una vez analizada, nos permitió emitir un diagnóstico sobre el estado actual de la planeación tributaria en La Empresa, concluyendo que no se hace uso de los posibles beneficios tributarios que le permitan optimizar el pago de impuesto sobre la renta.

De acuerdo con el análisis de la información suministrada por la Empresa, podemos concluir que las declaraciones de renta han sido preparadas y presentadas dando cumplimiento a las normas tributarias que aplican para el tratamiento de Costos, Gastos y Deducciones.

Según Galárraga (2014) en su Tesis de Grado “Planificación tributaria del impuesto a la renta en la industria ecuatoriana para el ejercicio económico 2014 caso práctico industria harinera” en la Escuela Superior Politécnica del Litoral de Ecuador concluye que:

Para realizar una planificación tributaria, es importante que toda empresa tenga una planeación estratégica a largo plazo, en el caso de INDUSTRIA HARINERA, su visión, misión y objetivos son conocidos por todo el personal que conforma la empresa.

Es importante también realizar los presupuestos de operación y financiero de forma anticipada, para conocer en un lenguaje cuantitativo los objetivos que se ha planteado la alta Gerencia.

El principio fundamental de la compañía es cumplir con las disposiciones legales vigentes para la determinación del impuesto a la renta, considerando y aplicando los beneficios tributarios que otorga la propia normativa. La empresa cuenta con un equipo de trabajo, conformado por auditores externos, internos, abogados tributarios, laborales y societarios, que aportan con su criterio para el correcto cumplimiento de la normativa legal.

Una planificación tributaria ayuda a no afectar a futuro la capacidad contributiva de la empresa, pagando su impuesto a la renta en la justa medida. EL resultado final de mi tesis refleja el ahorro tributario que tendría la compañía si aplica de forma correcta las estrategias tributarias

contempladas en la normativa legal.

Según Hoyos E. (2016) en su tesis “Planeamiento tributario y su incidencia en la situación económica de la empresa Inversiones Turísticas Leo EIRL año 2016” en la Universidad César Vallejo de Perú concluye que:

Con la aplicación de un planeamiento tributario en la empresa inversiones Turísticas Leo EIRL, se tendrá mejoras en la situación económica, así mismo le ayudará a tener un mejor control y programación de los acontecimientos, también a determinar el impuesto de manera correcta evitando reparos posteriores que originen desembolsos innecesarios y a su vez estar apto para cualquier contingencia tributaria que pueda presentarse, actuando siempre dentro de la legalidad.

Según los autores Castro y Valderrama (2015) en la tesis “Influencia del planeamiento tributario en la economía financiera de la empresa Asesoría Técnica Industrial y Comercial S.R.L. en el año 2015” en la universidad Privada de Antenor Orrego de Perú llegaron a la conclusión:

Se determinó que el planeamiento tributario contribuye a mejorar positivamente la gestión económica financiera de la empresa Asesoría Técnica Industrial y Comercial S.R.L al periodo 2015. A través de las correcciones aplicadas a los puntos críticos encontrados por el diagnóstico tributario realizado.

Al realizar el diagnóstico de la situación tributaria actual, en relación al cumplimiento de las obligaciones tributarias, se concluye que: la empresa cumple oportunamente con sus obligaciones tributarias, sin embargo, se pudo evidenciar fallas en cuanto a la aplicación de la normativa tributaria vigente, como por ejemplo: el no aprovechamiento de las oportunidades permitidas por dichas normas, pues su correcta aplicación ayudarían a fortalecer la gestión económica y financiera en la empresa.

Según Bocanegra y Ulfe (2016) en su tesis “Aplicación del planeamiento tributario y su incidencia económica-financiera en la empresa eventos empresariales Rocevib EIRL de Trujillo año 2016” en

la Universidad Privada Antenor Orrego de Perú concluye:

La Empresa eventos empresariales Rocevib EIRL. Con ayuda del Planeamiento Tributario efectuado en el periodo Enero – Diciembre 2016, ha realizado sus operaciones comerciales, contables y tributarias en la forma correcta y en concordancia con las Normas Tributarias vigentes.

El diseño e implementación de un Planeamiento Tributario 2016, en la empresa minimiza el riesgo tributario y a la vez el riesgo financiero, mejorando la liquidez de la empresa, determina el correcto impuesto evitando reparos posteriores que originen desembolsos innecesarios.

2.2. Bases teóricas – científicas 2.2.1. Planeamiento Tributario

El planeamiento tributario consiste en el conjunto de alternativas legales a las que puede recurrir un contribuyente o responsable durante uno o varios periodos tributarios con la finalidad de calcular y pagar el impuesto que estrictamente debe pagarse a favor del Estado, considerando la correcta aplicación de las normas vigentes. Villanueva (2013)

Corneel (2015) mencionó: “El planeamiento tributario consiste en seleccionar la mejor de diversas formas disponibles para lograr el fin económico general deseado por el cliente, y el mejor de los métodos alternativos para manifestar la operación específica por la cual se decidió”.

2.2.1.1. Planeación tributaria para la toma de decisiones

La planeación como herramienta puede ser utilizada desde la administración, en las compañías, para optimizar los impuestos en que estas son sujetos pasivos. Mediante la misma se logra:

Determinar en la evaluación de los proyectos de inversión, los posibles efectos de los impuestos en forma anticipada.

Considerar alternativas de ahorro en impuestos, en los proyectos de inversiones u operaciones que se vayan a realizar.

Aumentar la rentabilidad de los accionistas.

Mejorar el flujo de caja de las compañías, programando con la debida anticipación el cumplimiento adecuado de las obligaciones tributarias.

2.2.1.2. Factores que hace necesaria la planeación tributaria

Los permanentes cambios en la legislación tributaria, obligan a las compañías a analizar su impacto y buscar estrategias inmediatas para reducirlo.

Presión a la gerencia de las compañías para el mejoramiento de los resultados.

Aplicación a la gerencia de las compañías para el mejoramiento de los resultados.

Aplicación de precios de transferencia en las transacciones con compañías vinculadas del exterior.

Las consecuencias de no hacer el estudio y no tener la documentación soporte, es el rechazo de los costos y deducciones en estas operaciones.

Las organizaciones cada día rentabilidad. buscan reducir costos y mejorar la rentabilidad.

2.2.1.3. Fases de la planeación conocimiento del negocio

Características de la compañía

Composición del capital

Objeto social

Riesgos estratégicos del negocio

Regulaciones especiales

Información financiera actual y presupuestada

Planes de inversión nuevos productos o servicios

Transacciones con vinculados económicos. Morena J. (2009) 2.2.1.4. Naturaleza jurídica de la planificación tributaria

La Planificación Tributaria es un proceso constituido por conductas lícitas del contribuyente, queridas y promovidas por el Legislador, a través del establecimiento de exenciones, incentivos, y beneficios tributarios, así como de regímenes y tratamientos impositivos especiales.

2.2.1.5. Principios de la planificación tributaria

Los principios de la Planificación Tributaria son las directrices que guían la función del profesional que realiza la Planificación, a fin de que la vía tributaria elegida por éste, sea la más eficiente en la minimización de la carga impositiva total del contribuyente.

Los Principios son:

Necesidad: La Planificación Tributaria se la realiza cuando el contribuyente tenga real necesidad de ella.

Por consiguiente, no siempre resulta útil y conveniente efectuar una planificación tributaria, sino únicamente cuando el contribuyente quiera minimizar la carga impositiva, ante un negocio proyectado real.

Legalidad: En un estado de derecho, nadie está autorizado para transgredir la ley o burlar el espíritu de ella.

Las Planificaciones tributarias realizadas por los contribuyentes, para que sean calificadas como tales, deben ajustarse estrictamente al ordenamiento jurídico vigente.

La Planificación Tributaria incumpliría el principio de Legalidad, en los casos que se configura alguna situación que puede

calificarse por la Administración Tributaria o por los Tribunales de Justicia, como elusión o evasión tributaria.

El límite entre Planificación tributaria y la elusión es muy delgado, muy débil, razón por la cual, en muchos casos, será difícil determinar si estamos en presencia de uno u otro tipo de conductas, porque la diferencia estará dada casi siempre por el propósito que ha guiado al contribuyente, el que no siempre es conocido o declarado.

Consciente el legislador de la dificultad de efectuar la distinción entre Planificación Tributaria y elusión Tributaria, ha establecido diversas normas que contemplan “medidas antielusión”, estas medidas en algunos casos, han traído perjuicio al contribuyente, infringiéndose principalmente, el principio de la “capacidad contributiva”.

Además de la elusión tributaria, la Planificación Tributaria tiene como límite las conductas de evasión Tributaria. Sin embargo, en este caso, no existe dificultad para distinguir entre planificación y evasión, ya que la evasión se trata de conductas ilícitas, debidamente sancionado por nuestras leyes tributarias.

Oportuno: La Planificación Tributaria debe hacerse siempre teniendo presente la conveniencia del tiempo y del lugar.

El tiempo en que debe hacerse la Planificación Tributaria es siempre anterior a la ejecución de los actos que conforman el proceso, pues si fuera posterior sería verificación o control.

Con anterioridad significa antes de que se constituya la sociedad, antes de que se haga la inversión, antes de que comience un ejercicio económico.

El lugar en que se va a efectuar la Planificación tributaria, debe ser conveniente, según la ubicación de la empresa, de sus propietarios o de la inversión. Así por ejemplo, la Planificación Tributaria puede ser nacional o internacional.

Global: En la Planificación Tributaria deben considerarse todos los impuestos que pueden afectar al contribuyente.

Los impuestos a considerar conforme al principio Global, son:

Impuesto a la Renta, Impuesto al Valor Agregado, Impuestos Municipales, Impuestos Aduaneros, etc.

Utilidad: La Planificación Tributaria debe arrojar un saldo favorable al contribuyente, es decir, debe ser útil y conveniente.

Es útil y conveniente cuando los beneficios son superiores a los costos, y no existen riesgos o contingencias tributarias o estos son mínimos.

Realidad: La Planificación Tributaria debe ser sobre un negocio real proyectado, razón por lo cual nunca debe traducirse en artificios formales sin contenido real.

En otras palabras, las opciones que se evalúan, para elegir la más conveniente, son siempre opciones reales con un sentido de negocio. La Planificación Tributaria no se pueda dar para negocios simulados o negocios indirectos, que tengan como finalidad eludir impuestos.

Materialidad: Cuando los beneficios exceden a los costos, de manera importante.

Singularidad: La Planificación Tributaria tiene sus peculiaridades, motivo por el cual no es posible copiar o acomodar una planificación anterior como modelo, sin tener en cuenta las características propias del caso que se analiza.

Seguridad: El principio de seguridad supone considerar, en un proceso de Planificación Tributaria, todos sus riesgos implícitos, con el fin de evitar que la Administración Tributaria la califique de elusión, o lo que más grave de evasión.

Es decir que toda Planificación Tributaria, tiene que ajustarse al ordenamiento jurídico vigente y por lo tanto, no existe contingencia

tributaria de tasación o de cualquier otra objeción por parte de la Administración Tributaria.

Integridad: La empresa no debe considerarse aislada de su propietario, sino en conjunto, es decir de forma integrada.

La Planificación Tributaria trata de minimizar la carga tributaria total, es decir, deben considerarse tanto los impuestos que afectan a la empresa, como los que gravan al empresario.

Temporalidad: La Planificación Tributaria se hace siempre dentro de un “horizonte temporal”, en el cual va a desarrollarse el negocio o proyecto de inversión, que puede ser más o menos extenso, aun cuando algunas veces puede agotarse en un acto concreto.

El “horizonte temporal” de la planificación tributaria puede ser más o menos extenso, dependiendo del tipo de negocio o proyecto empresarial. En algunos casos, sólo comprenderá un ejercicio comercial, y, en otros, toda la vida del proyecto.

Interdisciplinar: La Planificación Tributaria debe analizarse en forma interdisciplinaria, es decir, se debe apoyar en disciplinas como las Finanzas, Contabilidad, Derecho, etc.

2.2.1.6. Elementos de la planificación tributaria

El Sujeto: El Sujeto de la Planificación Tributaria no es el profesional o asesor que realiza intelectual o materialmente la función de planificar, sino el contribuyente beneficiario de ella.

El Objeto: El Objeto de la Planificación Tributaria es la materia sobre la cual recae, es decir, la existencia de un negocio real proyectado.

La Planificación Tributaria siempre debe referirse a negocios lícitos, razón por la cual se descartan todas las acciones de elusión y de evasión.

En consecuencia el objeto de la Planificación Tributaria debe ser lícito, legal o legítimo.

La finalidad: La finalidad de la Planificación Tributaria es el ahorro impositivo o el diferimiento del pago.

El proceso: Está constituido por un conjunto de actos o actuaciones lícitas del contribuyente, dispuestas en el orden más adecuado, para lograr la finalidad perseguida: ahorro de impuesto o diferimiento del pago.

El Procedimiento: Conjunto de reglas y principios que regulan el proceso de planificación tributaria, para la consecución de sus finalidades propias.

Mecanismos o herramientas: Para que el proceso de planificación tributaria conduzca a la minimización de la carga impositiva del contribuyente, es necesario valerse de todos los instrumentos de análisis, métodos y modelos proporcionados por el Derecho, la Economía, las Finanzas, la Administración, la Ingeniería Económica y Financiera, entre otras disciplinas.

La Planificación tributaria supone un análisis inter-disciplinario, puesto que la búsqueda de la vía tributaria menos onerosa, para desarrollar las actividades empresariales, es compleja (no sólo por lo cambiante de la legislación tributaria, sino por las distintas variables involucradas). No basta tener conocimientos sobre distintas disciplinas, sino que, además, es necesaria una buena dosis de ingenio. Todo esto puede facilitarse si se tiene una metodología de análisis adecuada a los distintos casos. De esto dependerá el resultado óptimo de la planificación.

Rivas y Vergara (2002) 2.2.1.7. Planear y negociar para ganar

Si usted tiene un producto o servicio comerciable y redituable que se venderá en volumen suficiente, está listo para comprometer recursos (tiempo y dinero) en el proyecto. Antes de hacerlo, asegúrese de realizar los siguientes pasos: Desarrolle un plan de mercado, prepárese para las

negociaciones, entienda los consejos y las trampas de la cultura, tome en cuenta los derechos de propiedad intelectual, aprenda acerca de las comunicaciones, alístese para viajar, acepte el hecho de que el marketing internacional es un paso arriba del doméstico porque involucra más complejidad. Entre más países, idiomas y culturas se involucren, más atención especial requerirá su planeación. No dude en llamar a consultores y otros expertos para que revisen su plan y ofrezcan críticas.

Esto puede tener su compensación y ahorrarle dinero a largo plazo.

Nelson C. (2010)

Señala Cardona y Orozco señala en su investigación titulada

”Planeación tributaria un beneficio para las organizaciones” en la que establece que la planificación tributaria es la que nos permite determinar el monto adecuado de impuesto a pagar aprovechando los beneficios consagrados en la norma, no se trata de una evasión tributaria sino de no hacer un pago excesivo de impuestos. Es por esto que la planeación tributaria debe partir del presupuesto y programada de acción a futuro de la organización pues es en estos que se plantea en términos generales el resultado económico de la misma. La planeación tributaria debe ser tan proyectada y sólida que debe mostrar cal es el momento indicado para que la organización ejecute una operación especial, y en general presentar una serie de alternativas que cuantifiquen un impuesto en el que la organización este pagando únicamente lo que es necesario.

2.2.1.8. Gestión tributaria

La Respuesta operativa del sistema tributario a los principios depende en medida importante de cómo se gestionen los tributos. La Gestión tributaria va a operar en gran medida tanto del sistema tributario contenido en los códigos.

Metodológicamente la vida de los tributos puede ser contemplada:

a) En el momento de su establecimiento: Al que corresponde la producción de normas tributarias de carácter sustantivo o material, se fija la estructura y forma de las figuras tributarias.

b) En el momento de su Aplicación: Al que corresponde la producción de normas tributarias de carácter adjetivo o formal, posibilitan la funcionalidad y eficiencia de la administración tributaria. Merino J.

(2001)

2.2.1.9. Obligaciones tributarias

Las obligaciones tributarias pueden clasificarse en materiales y formales.

Obligaciones tributarias materiales:

Obligación tributaria principal: Consiste en el pago de la cuota tributaria. Si se produce el hecho imponible, deberá pagarse el tributo, a menos que se dé uno de los supuestos de exención recogidos en la legislación.

Obligación de realizar pagos a cuenta: Supone abonar pagos a la Administración Tributaria. Se adelantan importes de la cuota tributaria antes de que tenga lugar el hecho imponible.

Obligaciones entre particulares resultantes del tributo: Surgen como consecuencia de una prestación tributaria entre obligados tributarios.

Obligaciones tributarias accesorias: Son obligaciones de hacer o no hacer.

Obligaciones tributarias formales:

Se trata de obligaciones impuestas por la legislación a la hora de efectuar procedimientos y reclamaciones tributarias. López (2014)

Texto único ordenado de la ley del impuesto general a las ventas e impuesto selectivo al consumo.

Artículo 79.- Los contribuyentes del Impuesto, que obtengan rentas computables para los efectos de esta Ley, deberán presentar declaración jurada de la renta obtenida en el ejercicio gravable.

Las obligaciones tributarias son aquellas que surgen como consecuencia de la necesidad de pagar tributos para el sostenimiento de los gastos del estado. El incumplimiento de las obligaciones tributarias con lleva la correspondiente sanción tributaria.

Como consecuencia de la obligatoriedad del pago de los tributos surgen obligaciones entre los contribuyentes y la Administración. Esto quiere decir que hay una relación entre el obligado tributario y la Administración, y por lo tanto, el estado es competente para reclamar el pago de tributos. El objetivo del pago de los tributos, es que el contribuyente, de acuerdo con su capacidad económica, sufrague los gastos necesarios para el mantenimiento de las estructuras e instituciones del estado.

2.2.1.10. Beneficios tributarios

Los beneficios tributarios están constituidos por aquellas exoneraciones, deducciones y tratamientos tributarios especiales que implican una reducción en las obligaciones tributarias para ciertos contribuyentes.

Estas herramientas significan una reducción en los recaudos del Estado. Sin embargo, su aplicación está vinculada a ciertos objetivos como el desarrollo de algunas regiones, la promoción de algunos sectores económicos, la generación de empleo y el fomento de la inversión extranjera y nacional. En teoría, los beneficios tributarios constituyen incentivos, otorgados por el Estado con la finalidad de ayudar a conseguir objetivos económicos y sociales que incrementen el crecimiento y el desarrollo del país. No obstante, cabe mencionar que la aplicación de estos beneficios disminuye la eficiencia recaudatoria, aumenta los costos de recaudación y, de no ser aplicadas correctamente,

pueden reducir la equidad y transparencia del sistema tributario.

Villanueva C. (2011).

Beneficios para los importadores: Despacho anticipado

A mediados del 2012, la Superintendencia Nacional de Aduanas y de Administración Tributaria (SUNAT) señaló que el Despacho Anticipado representa el 27% del total de las importaciones. Debido a que facilita la nacionalización de la carga y el ahorro costo y tiempo.

El Despachado Anticipado es una de las tres modalidades de despacho para la importación con base legal en la Ley General de Aduanas, Decreto Legislativo Nro. 1053. Esta modalidad permite a las mercancías procedentes del exterior ser declaradas 15 días calendarios antes del arribo del medio de transporte, pagando o garantizando los tributos, con levante en 48 horas, previo cumplimiento de las formalidades aduaneras.

Finalidad

Busca facilitar el trámite de importación definitiva, incorporando en un solo proceso de aplicación nacional, las medidas necesarias para que las mercancías puedan ser despachadas dentro de las 48 horas a partir de su ingreso al Punto de Llegada, sin el requisito de su ingreso previo a un terminal; asimismo, se regula el proceso a seguir cuando las mercancías son descargadas directamente al local del importador.

Proceso

El proceso de importación para el consumo bajo la modalidad del Despacho Anticipado se realiza en la siguiente forma:

Solicita destinación aduanera.

Envía N° M/C pago o garantizado.

Asignación control aduanero.

Descarga de la mercancía.

Levante 48 horas terminado descarga.

Documentos

Los documentos que necesita el importador para poder utilizar el Despacho Anticipado se tramita con copias autenticadas por la agencia de aduana que ha contratado el importador y son los siguientes documentos:

Documento de transporte: conocimiento de embarque marítimo (Bill Of Lading), carta porte aéreo o terrestre.

Póliza de seguro de transporte: cuando se haya asegurado la mercancía.

Certificado, permiso, licencia, registro u otro documento de control de la autoridad competente para mercancías restringidas.

Lista de empaque.

Certificado de origen.

Factura comercial.

Garantía previa a la declaración, puede ser una carta fianza bancaria o una póliza de caución.

Ventajas

Ahorro de costos: El importador no tendrá que ingresar la mercancía a un depósito temporal, pues el levante se puede otorgar en el puerto, por lo cual no asumirá costos por concepto de almacenaje, manipuleo de la carga, sobreestadía, flete por traslado de puerto al depósito temporal, etc.

Ahorro de tiempo: Comparado con el Despacho Excepcional, el Despacho Anticipado ahorra tiempo en los siguientes pasos;

En el Despacho Excepcional el tiempo en los canales:

1. Verde: 6 días 2. Naranja: 7 días

3. Rojo sin incidencia: 8 días o con incidencia: 11 días.

Mientras que en el Despacho Anticipado el tiempo en los canales:

1. Verde: 0 días 2. Naranja: 0 a 1 día

3. Rojo con garantía sin incidencia: 1 día o con garantía con incidencia: 5 días.

Consideraciones

Tener listos todos los documentos requeridos para efectuar los despachos aduaneros e indica en forma clara y precisa las condiciones de la transacción comercial, ya que la falta de algún documento y/o datos incorrectos, paralizará el despacho.

Elige un agente de aduana que conozca mejor la mercancía a ser despachada y que lo oriente acerca de todos los requisitos para su importación.

Exige al agente de aduanas toda la información sobre el Despacho Anticipado y consulta previamente la declaración con tu agente de aduana o con la Oficina de Atención al Usuario del Servicio Aduanero de la SUNAT, cualquier inquietud sobre el Despacho Anticipado.

Mantente en contacto permanente y en buenas relaciones con todos los operadores de comercio exterior. Esto te permitirá ser atendido por cada uno de ellos con la celeridad del caso.

Coordina con tu vendedor en el exterior acerca de las condiciones o requisitos que deben cumplir los documentos comerciales expedidos por él.

Las mercancías deben arribar en un plazo no superior a los 15 días calendarios contados a partir del día siguiente de la fecha de numeración de la declaración, vencido este plazo la mercancía será destinada al despacho excepción (Rectificando la DAM 10). Pymex(2013)

2.2.1.11. Gastos deducibles

Decreto Supremo N° 054-99-EF TUO

Artículo 37.- A fin de establecer la renta neta de tercera categoría se deducirá de la renta bruta los gastos necesarios para producirla y mantener su fuente, en tanto la deducción no esté expresamente prohibida por esta Ley.

a) Los intereses de deudas y los gastos originados por la constitución, renovación o cancelación de las mismas siempre que hayan sido contraídas para adquirir bienes o servicios vinculados con la obtención o producción de rentas gravadas en el país o mantener su fuente productora.

b) Los tributos que recaen sobre bienes o actividades productoras de rentas gravadas.

c) Las primas de seguro que cubran riesgos sobre operaciones, servicios y bienes productores de rentas gravadas, así como las de accidentes de trabajo de su personal y lucro cesante.

d) Las pérdidas extraordinarias sufridas por caso fortuito o fuerza mayor en los bienes productores de renta gravada o por delitos cometidos en perjuicio del contribuyente por sus dependientes o terceros, en la parte que tales pérdidas no resulten cubiertas por indemnizaciones o seguros y siempre que se haya probado judicialmente el hecho delictuoso o que se acredite que es inútil ejercitar la acción judicial correspondiente.

e) Los gastos de cobranza de rentas gravadas.

f) Las depreciaciones por desgaste u obsolescencia de los bienes de activo fijo y las mermas y desmedros de existencias debidamente acreditados.

g) Los gastos de organización, los gastos pre-operativos iniciales, los gastos pre-operativos originados por la expansión de las actividades de la empresa y los intereses devengados durante el período pre-operativo, a opción del contribuyente, podrán deducirse en el primer ejercicio o amortizarse proporcionalmente en el plazo máximo de diez (10) años.

h) Las asignaciones destinadas a constituir las reservas y otras deducciones que ordene la Superintendencia de Banca y Seguros así

como las reservas técnicas de las compañías de seguros y de capitalización

i) Los castigos por deudas incobrables y las provisiones equitativas por el mismo concepto, siempre que se determinen las cuentas a las que corresponden.

j) Las asignaciones destinadas a constituir provisiones para beneficios sociales, establecidas con arreglo a las normas legales pertinentes.

k) Las pensiones de jubilación y montepío que paguen las empresas a sus servidores o a sus deudos y en la parte que no estén cubiertas por seguro aIguno. En caso de bancos, compañías de seguros y empresas de servicios públicos, podrán constituir provisiones de jubilación para el pago de pensiones que establece la Ley, siempre que lo ordene la entidad oficial encargada de su supervigilancia.

l) Los aguinaldos, bonificaciones, gratificaciones y retribuciones que se acuerden al personal, incluyendo todos los pagos que por cualquier concepto se hagan a favor de los servidores en virtud del vínculo laboral existente y con motivo del cese. Estas retribuciones podrán deducirse en el ejercicio comercial a que correspondan cuando hayan sido pagadas dentro del plazo establecido por el Reglamento para la presentación de la declaración jurada correspondiente a dicho ejercicio.

Apaza M. (2009) Son deducibles los gastos realizados durante el año o periodo gravable en el desarrollo de cualquier actividad productora de renta, siempre que tengan relación de causalidad con las actividades productoras de renta y que sean necesarias y proporcionad*as de acuerdo a cada actividad.

2.2.1.12. Gastos no deducibles

Establecidos en el Artículo 44° de la Ley del Impuesto a la Renta como no deducibles para la determinación de la renta imponible de tercera categoría.

Los gastos no deducibles fiscalmente son aquellos que no puede ser tenido en cuenta para la determinación del resultado fiscal o tributario del ejercicio, el cual expresa el importe de la renta o beneficio en el ejercicio por lo que la empresa debe tributar, es decir, lo que conocemos como base imponible. Algunos de estos gastos son los siguientes:

Gastos personales.

Impuesto a la Renta

Las Multas

Las donaciones o cualquier otro acto de liberalidad

La amortización de llaves, marcas, patentes y otros activos intangibles similares.

Los gastos sustentados con documentación que no cumpla con las características mínimas establecidas en el Reglamento de Comprobantes de Pago. Se les llama también gastos reparables, porque si bien contablemente son gastos por su naturaleza, tributariamente van a ser adicionados para determinar la utilidad imponible sobre la cual se aplica la alícuota del 28% para determinar el monto del Impuesto a la Renta a pagar.

2.2.2. Carga tributaria

La carga tributaria es la relación que existe entre el impuesto sobre la renta que paga un contribuyente y el total de ingresos exentos y no afectos.

Este indicador es importante para determinar que tan elevada es la contribución tributaria de las empresas y demás contribuyentes, indicador que puede servir de base para futuras fiscalizaciones.

La carga tributaria no es la misma en todos los sectores, puesto que algunos tienen beneficios tributarios, y otros, por tener costos y deducciones más elevados, pueden pagar un menor impuesto aunque sus ingresos sean elevados; es por ello que este indicador es de vital importancia a la hora de sectorizar posibles alivios o agravamientos

tributarios. 2Consultoría técnica profesional (2016).

2.2.2.1. Impuesto a la Renta

Decreto Supremo N° 054-99-EF TUO Artículo 1.- El Impuesto a la Renta grava:

a) Las rentas que provengan del capital, del trabajo y de la aplicación conjunta de ambos factores entendiéndose como tales aquellas que provengan de una fuente durable y susceptible de generar ingresos periódicos.

b) Las ganancias y beneficios considerados en los artículos siguientes de este Capítulo.

Artículo 22.- Para los efectos del impuesto, las rentas afectas se califican en las siguientes categorías:

a) Primera: Rentas producidas por el arrendamiento, subarrendamiento y cesión de bienes.

b) Segunda: Rentas de otros capitales.

c) Tercera: Rentas del comercio, la industria y otras expresamente consideradas por la Ley.

d) Cuarta: Rentas del trabajo independiente.

e) Quinta: Rentas del trabajo en relación de dependencia, y otras rentas del trabajo independiente expresamente señaladas por la ley.

Artículo 55.- El impuesto que grava las rentas de tercera categoría a cargo de los contribuyentes domiciliados en el país se determinará aplicando la tasa del treinta por ciento (30%) sobre su renta neta.

Effio y Aguilar (2009) acotan: “Que el impuesto a la renta como tributo no vinculado constituye una de las principales fuentes de recurso del estado; por tal motivo, resulta de especial importancia conocer su ámbito de aplicación, partiendo de la definición de la doctrina y nuestra legislación vigente, se otorga al concepto renta”.

Ortega y Pacherres (2010), comentan: Como se sabe la renta contribuye a una de las manifestaciones de riqueza sobre las que se

aplica un impuesto, junto al consumo y al patrimonio y en consecuencia, es un claro indicador de capacidad contributiva. En este sentido el impuesto a la renta es uno de los tributos que grava el rendimiento del capital y el trabajo, respecto del cual se puede decir que es un impuesto real dado que recae en actividades sin tomar en cuenta circunstancias personales; y directo en medida que recae directamente sobre las personas, empresas, sociedades que genera la renta y la riqueza.

2.2.2.2. Impuesto General a las ventas

Ley N° 27350, Decreto Legislativo N° 918 Artículo 1º.- operaciones gravadas

El Impuesto General a las Ventas grava las siguientes operaciones:

a) La venta en el país de bienes muebles;

b) La prestación o utilización de servicios en el país;

c) Los contratos de construcción;

d) La primera venta de inmuebles que realicen los constructores de los mismos.

e) La importación de bienes.

Artículo 11º.- determinación del impuesto

El Impuesto a pagar se determina mensualmente deduciendo del Impuesto Bruto de cada período el crédito fiscal, determinado de acuerdo a lo previsto en los capítulos V, VI y VII del presente Título.

En la importación de bienes, el Impuesto a pagar es el Impuesto Bruto.

Flores (1988) refiere que el IGV recae sobre el consumidor final, que es quien en definitiva lo paga a través de sus consumos, ha de ser

ingresado al fisco por cada una de las etapas del proceso económico de producción, distribución y comercialización, en proporción al valor que cada una de ellas incorpora al producto.

2.2.2.3. Régimen de Percepción del IGV – Venta Interna

Ámbito de aplicación: el régimen se aplica a las operaciones de importación definitiva que se encuentren gravadas con el IGV, y no será aplicable a las operaciones de importación exoneradas o inafectas a dicho impuesto.

Importe de la operación: está conformado por el valor CIF aduanero más todos los tributos que graven la importación y, de ser el caso, la salvaguardia provisional, los derechos correctivos provisionales, los derechos antidumping y compensatorios.

Las modificaciones al valor en Aduanas o aquéllas que se deriven de un cambio en las subpartidas nacionales declaradas en al DAM o DSI, serán tomadas en cuenta para la determinación del importe de la operación, aún cuando éstas hayan sido materia de impugnación, siempre que se efectúe con anterioridad al levante de la mercancía y el importe de la percepción adicional que le corresponda al importador por tales modificaciones sea mayor a cien y 00/100 Nuevos Soles (S/.

100.00).

Porcentajes sobre el importe de la operación:

10% Cuando el importador se encuentre a la fecha en que se efectúa la numeración de la DAM o DSI, en alguno de los siguientes supuestos:

Tenga la condición de domicilio fiscal no habido.

La SUNAT le hubiera comunicado la baja de su inscripción del RUC.

Hubiera suspendido temporalmente sus actividades.

No cuente con RUC o no lo consigne en la DAM o DSI

Realice por primera vez una operación y/o régimen aduanero.

Estando inscrito en el RUC no se encuentre afecto al IGV.

5% Cuando el importador nacionalice bienes usados.

3.5% Cuando el importador no se encuentre en ninguno de los supuestos

antes mencionados.

La SUNAT podrá establecer, para determinados bienes que se señalen por Resolución de Superintendencia, que el monto de la percepción se determine considerando el mayor monto que resulte de comparar el resultado obtenido de:

Multiplicar un monto fijo por el número de unidades del bien importado consignado en la DAM. Al monto resultante se le aplicará el tipo de cambio promedio ponderado venta.

Aplicar el porcentaje (10%, 5% o 3.5%) según corresponda sobre el importe de la operación.

En la importación definitiva de mercancías realizada mediante DSI, el monto de la percepción del IGV será determinado considerando los porcentajes y no el monto fijo

2.2.2.4. Arancel

Un arancel es un impuesto o gravamen que se aplica solo a los bienes que son importados o exportados. El más usual es el que se cobra sobre las importaciones; en el caso del Perú y muchos otros países no se aplican aranceles a las exportaciones.

En el Perú los aranceles son aplicados a las importaciones registradas en las subpartidas nacionales del Arancel de Aduanas. La nomenclatura vigente es la del Arancel de Aduanas 2017, aprobado mediante Decreto

Supremo N° 342-2016-EF, publicado el 16 de diciembre de 2016 y puesto en vigencia a partir del 01 de enero de 2017. El Arancel de Aduanas 2017 ha sido elaborado en base a la Sexta Recomendación de Enmienda del Consejo de Cooperación Aduanera de la Organización Mundial de Aduanas (OMA) y a la nueva Nomenclatura ANDINA (NANDINA), aprobada mediante Decisión 812 de la Comunidad Andina de Naciones (CAN), las cuales también entraron en vigencia el 01 de enero de 2017.

El Arancel de Aduanas del Perú comprende en la actualidad a 7 789 subpartidas nacionales a 10 dígitos, las que se encuentran contenidas en 21 Secciones y 97 Capítulos; el Capítulo 98 corresponde a mercancías con algún tipo de tratamiento especial. La estructura del Arancel de Aduanas incluye el código de subpartida nacional, la descripción de la mercancía y el derecho ad-valorem. Los derechos ad-valorem son expresados en porcentaje, los que se aplican sobre el valor CIF (Cost, Insurance and Freight, "Costo, Seguro y Flete") de importación.

Tipos de Aranceles

Existen dos tipos de aranceles, ad-valorem y los aranceles específicos. A partir de la combinación de ellos, se genera el arancel mixto.

Arancel ad-valorem es el que se calcula como un porcentaje del valor de la importación CIF, es decir, del valor de la importación que incluye costo, seguro y flete.

Arancel específico es el que calcula como una determinada cantidad de unidades monetarias por unidad de volumen de importación.

"Arancel mixto" es el que está compuesto por un arancel ad- valorem y un arancel específico.

En nuestro país, los niveles arancelarios ad-valorem aplicados a terceros países (nación más favorecida, NMF) para el 100 por ciento del

universo arancelario son de tasas arancelarias de 0, 6 y 11 por ciento. Es de resaltar que el 70 por ciento de este universo arancelario, representando el 73 por ciento en términos de valor de las importaciones del año 2016, se encuentra sujeto a un arancel de cero por ciento, y el 100 por ciento de los bienes de capital. El arancel promedio nominal es 2,2 por ciento (el promedio ponderado por importaciones es de 1,9 por ciento) y la dispersión arancelaria es 3,6 puntos porcentuales. En virtud de la vigencia de los 19 acuerdos comerciales con los principales socios comerciales del Perú, los cuales han eliminado aranceles para el comercio bilateral o han ido reduciendo el arancel NMF según calendarios de desgravación; en el 2016 el arancel efectivo (recaudación arancelaria efectiva como proporción del total del valor CIF de importaciones) fue de 1,1%.

Actualmente existe el Sistema de Franjas Agropecuarias, el cual incluye 48 sub partidas nacionales a 10 dígitos, relativas a azúcar, maíz, arroz y algunos lácteos, el cual permite aplicar aranceles específicos variables (en función de cuán por debajo del precio piso de la banda esté el precio de referencia de importación internacional), así como realizar descuentos en el arancel ad-valorem, cuando el precio de referencia internacional supera el precio techo de la banda. A partir del mes de mayo del 2015, según el Decreto Supremo N° 103-2015-EF, se ha establecido que los derechos variables adicionales que resulten de la aplicación de lo dispuesto en el Sistema de Franja de Precios, sumados a los derechos ad valorem CIF, no podrán exceder del 20% del valor CIF de la mercancía cuya subpartida nacional está incluida en el Anexo 1 del referido decreto supremo. Ministerio de Economía y Finanzas (2016)

2.3. Definición de términos básicos

Administración tributaria

Es la entidad facultada para la administración de los tributos señalados

por ley. Son órganos de la Administración: la SUNAT, ADUANAS y los GOBIERNOS LOCALES. Hidalgo (2007)

Beneficio tributario

El beneficio tributario es todo mecanismo que reduce o elimina la carga tributaria, suele estar ubicado en el proceso para determinar la obligación tributaria El punto de partida es que existe una carga tributaria, mientras que el punto de llegada es la reducción o eliminación de esta carga, por mandato expreso de la norma. Mesías (2014)

Deducciones fiscales

Se define como el derecho que tiene el contribuyente de disminuir ciertos gastos a los ingresos acumulables para obtener una utilidad, el contribuyente puede restar a los ingresos los gastos indispensables para la obtención de sus ingresos. Granados (2015)

Economía de opción

La economía de opción se encuentra en la autonomía de la voluntad del contribuyente, específicamente en la libertad de actuación del hacer jurídico. La economía de opción opta por la forma jurídica bajo la que va a realizar el negocio pretendido, sin que esa nueva forma jurídica bajo la que va a realizar el negocio pretendido, suponga un encubrimiento de la verdadera realidad buscada, sino que, con ella se consiga la misma finalidad pero a través de otros instrumentos jurídicos correctamente utilizados según su respectiva. Pérez (2015)

Exoneraciones

Es aquel beneficio tributario que se otorga a una actividad que se encuentra gravada por el hecho imponible, pero que se le excluye del mandato de pago, por un determinado período. Sociedad Nacional de Industrias (2007)

Impuesto

Como una prestación coactiva, generalmente pecuniaria, que un ente público tiene el derecho de exigir a las personas llamadas por la ley a satisfacerla, cuando realicen presupuestos reveladores de capacidad económica para contribuir para el sostenimiento del gasto público. Pérez y Gonzáles (2011)

Obligación tributaria

Es la relación jurídica establecida entre un sujeto acreedor y un sujeto deudor, que se genera como consecuencia del acaecimiento del hecho imponible, cuyo objeto es el cumplimiento de la prestación tributaria, que es justamente el pago de la deuda tributaria. Robles (2018)

Planeación

Es la determinación del conjunto de objetivos por obtenerse en el futuro y de los pasos necesarios para alcanzarlos a través de técnicas y procedimientos definidos. Dale (2012)

Presión tributaria

La presión tributaria es un indicador cuantitativo que relaciona los ingresos tributarios de una economía y el Producto Bruto Interno (PBI).

Permite medir la intensidad co||1n la que un país grava a sus contribuyentes a través de tasas impositivas. Instituto Peruano de Economía. (2013)

Renta Bruta

Es el resultado de restar a los ingresos brutos computables los costos de los productos enajenados y de los servicios prestados en el país. La renta bruta de fuente extranjera se determinará restando de los ingresos brutos de fuente extranjera, los costos imputables a dichos ingresos. Glosiario aduanero tributario,

CAPÍTULO III

METODOLOGÍA

3.1. Tipo de Investigación

El presente Trabajo se considera como una Investigación aplicada ya que se obtuvieron datos directamente de la realidad objeto del estudio, asimismo es descriptiva, luego explicativa y finalmente correlacionada de acuerdo a la finalidad de la investigación.

3.2. Diseño de Investigación

El presente estudio se considera como una investigación no experimental descriptiva correlacional, dada la naturaleza de las variables materia del presente trabajo de investigación

3.3. Población y muestra Población:

La población está dada al número de empresas importadoras de accesorios para celular que se encuentran en el Centro Comercial Mesa Redonda en la ciudad de Lima siendo la suma de trece empresas importadoras.

Muestra:

Se consideró a siete empresas de total de la población como muestra, estas empresas fueron seleccionadas de manera aleatoria simple por tratarse de un número menor de importadores con las mismas características y ubicados en el Centro Comercial Mesa Redonda de la ciudad de Lima, se codificó a las empresas con una abreviatura para guardar la confidencialidad de su información.

3.4. Técnicas e instrumentos de recolección de datos a) Técnicas

Las técnicas que se utilizó fueron las el análisis documental y

entrevistas.

b) Instrumentos

Para el procesamiento de la información se utilizaron: Guía de análisis de contenido y guía de entrevista.

3.5. Técnicas de procesamiento de datos

El procesamiento de datos se realizó de forma automatizada con la

utilización de medios informáticos. Para ello, se utilizaron:

El soporte informático SPSS 20 Edition, paquete con recursos para el análisis descriptivo de las variables y para el cálculo de medidas inferenciales; y Excel, aplicación de Microsoft Office, que se caracteriza por sus potentes recursos gráficos y funciones específicas que facilitarán el ordenamiento de datos.

Las acciones específicas en las que se utilizaron los programas mencionados son las siguientes:

En lo que respecta a Excel:

Registro de información sobre la base de los formatos aplicados. Este procedimiento permitió configurar la matriz de sistematización de datos que se adjuntó al informe.

Elaboración de tablas de frecuencia absoluta y porcentual, gracias a que Excel cuenta con funciones para el conteo sistemáticos de datos estableciéndose para ello criterios predeterminados.

Elaboración de los gráficos en barra que acompañarán los cuadros que se elaboraron para describir las variables. Estos gráficos permitieron visualizar la distribución de los datos en las categorías que fueron objeto de análisis.

3.6. Selección y validación de los instrumentos de investigación El procesamiento de datos se hizo utilizando medios informáticos:

El soporte informático SPSS 20 para Windows paquete con recursos para el análisis inferencial, utilizando la prueba de correlación de Pearson y el modelo de regresión lineal;

Microsoft Office Excel por los recursos gráficos y funciones específicas que facilitaron el ordenamiento de datos,

RESULTADOS Y DISCUCIÓN

4.1. Tratamiento estadístico e interpretación de cuadros

En el presente capítulo se detalla el tratamiento estadístico e interpretación de los datos del trabajo de investigación.

Los resultados obtenidos del análisis estadístico realizado, son presentados a través de tablas de frecuencia y figuras; se utilizaron como instrumentos la guía de análisis de contenido, en la que se registró el número de evidencias obtenidas por cada indicador y la lista de cotejo en la que se registraron datos de las empresas que fueron estudiadas.

4.2. Presentación de resultados

El presente trabajo de investigación se realizó en la ciudad de Lima a las empresas importadoras de accesorios de celulares en el centro comercial Mesa Redonda, las cuales se dedican a la comercialización de accesorios de celular algunas empresas planifican sus operaciones, otras lo hacen de manera parcial y las demás no planifican sus operaciones.

Se analizaron a las empresas por un periodo de seis meses, siendo una de las primeras acciones la coordinación con los: gerentes generales, luego se preparó el análisis de la información financiera obtenida donde se aplicaron los instrumentos de recolección de datos, se procedió al análisis estadístico descriptivo de las variables materia de este estudio que, se trataron como variables numéricas; para ello utilizando el programa estadístico SPSS 20.0 y algunas subrutinas programadas en EXCEL.

Continuando con el trabajo de campo se ubicó y seleccionó a las Empresas los periodos, entre otros. Culminado este acto se procedió a procesar la información, cuyos resultados se presenta a continuación.

No se consideraron nombres o razón social de las empresas importadoras de accesorios de celular optando por identificarlas con códigos, se les denomino con una abreviatura simbólica para garantizar la confidencialidad de la información.

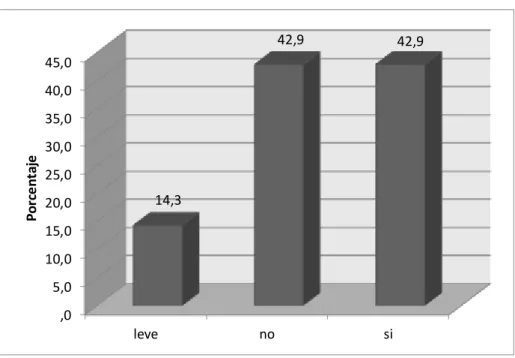

Tabla 1; Proyectan sus ventas

Respuesta Frecuencia Porcentaje Porcentaje

acumulado

Leve 2 28.6 28.6

No 2 28.6 57.1

Si 3 42.9 100.0

Total 7 100.0

Fuente: Entrevista a empresas importadoras de accesorios de celulares.

La frecuencia de las empresas importadoras en estudio que proyectan sus ventas levemente son 2 que representan el 28% del total, las que no proyectan sus ventas son 2 que representan 28.6% del total y las sí proyectan sus ventas son 3 que representan el 42.9% del total.

Fuente: Entrevista a empresas importadoras de accesorios de celulares.

En la figura 1, se aprecia que las empresas que proyectan sus ventas anuales representan un 42.9% las que no proyectan sus ventas con un 28.6% asemejando a las que proyectan sus ventas de manera leve con un 28.6%.

,0 10,0 20,0 30,0 40,0 50,0

Leve No Si

28,6 28,6

42,9

Porcentaje

Figura1: Proyectan sus ventas

Tabla 2: Ingresos

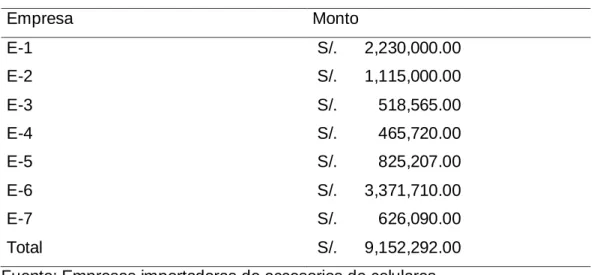

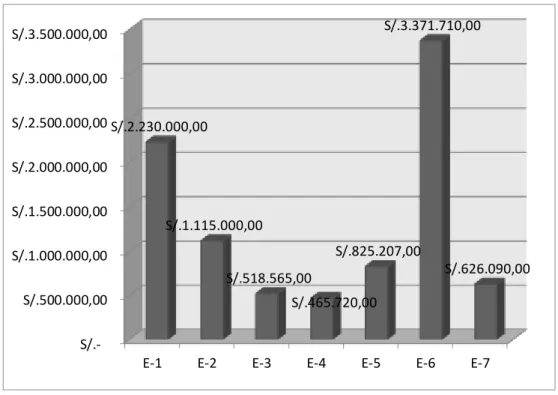

Empresa Monto

E-1 S/. 2,230,000.00

E-2 S/. 1,115,000.00

E-3 S/. 518,565.00

E-4 S/. 465,720.00

E-5 S/. 825,207.00

E-6 S/. 3,371,710.00

E-7 S/. 626,090.00

Total S/. 9,152,292.00

Fuente: Empresas importadoras de accesorios de celulares.

En la tabla 2, se aprecia de las siete empresas estudiadas la empresa E-1 obtuvo como ingresos anuales en el periodo 2016 anuales el monto de S/. 2, 230,000.00, la E-2 obtuvo como ingresos anuales en el periodo 2016 anuales el monto de S/. 1, 115,000.00, la E-3 obtuvo como ingresos anuales en el periodo 2016 anuales el monto de S/. 518,565.00, la E-4 obtuvo como ingresos anuales en el periodo 2016 anuales el monto de S/. 465,720.00, la E-5 obtuvo como ingresos anuales en el periodo 2016 anuales el monto de S/. 825,207.00, la E-6 obtuvo como ingresos anuales en el periodo 2016 anuales el monto de S/. 3, 371,710.00 y la E-7 obtuvo como ingresos anuales en el periodo 2016 anuales el monto de E-7 S/.626,090.00.