La presente tesis es un estudio que tiene como objetivo evaluar la realidad en la que incurren muchas empresas, como por ejemplo: “Deudores y su relación con la información financiera de la empresa Decoraciones y Mantenimiento S.A.C. de Lima, periodo 2016”. Determinaremos la relación entre la cuenta a cobrar y la información financiera de la empresa en función de los resultados que consigamos en las cuentas anuales.

PROBLEMA DE INVESTIGACIÓN

- Planteamiento del Problema

- Formulación del Problema

- Problema Principal

- Justificación y aportes del estudio

- Justificación del problema

- Aportes

- Objetivos de la Investigación

- Objetivo Principal

- Objetivos Específicos

Conozca la relación entre las cuentas por cobrar y la información financiera de Decoraciones y Mantenimiento S.A.C. Conozca la relación entre las cuentas por cobrar y el balance de Decoraciones y Mantenimiento S.A.C.

MARCO TEÓRICO

Antecedentes de la Investigación

- Antecedentes Nacionales

- Antecedentes Internacionales

Aguilar (2013), en la tesis denominada “Gestión de cuentas por cobrar y su impacto en la liquidez de la empresa contratista Petroleum Corporation S.A.C. Lima, cuyo objetivo principal fue determinar cómo la gestión de cuentas por cobrar afecta la liquidez de la empresa contratista Corporación Petrolera S.A.C.

Bases Teóricas de las Variables

- Cuentas por cobrar

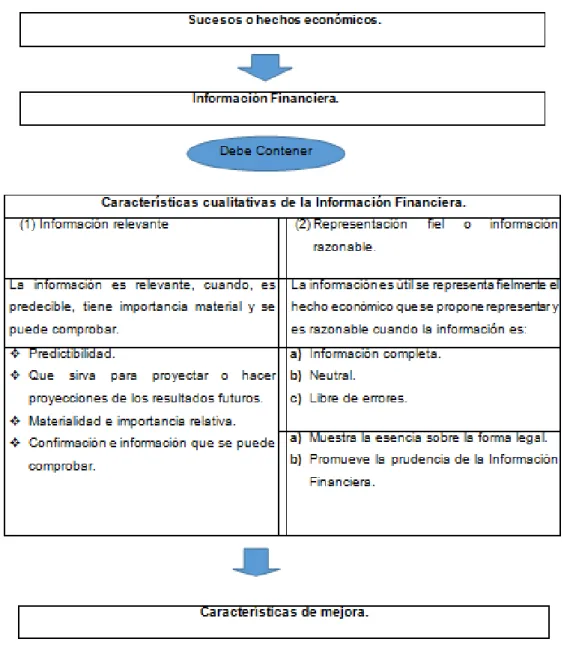

- Información Financiera

Política de Crédito: Establecer normas y procedimientos que nos ayuden a medir la solvencia o capacidad financiera mínima de la empresa cliente. La información financiera muestra los resultados obtenidos durante el año y si la empresa presentó pérdida o ganancia, también nos muestra el estado y desempeño de la entidad de acuerdo a su desarrollo económico en activos y pasivos. Es importante que la empresa acepte su responsabilidad por los resultados de la empresa para poder mejorar su gestión.

Estas transacciones y otros eventos causan cambios en los activos, pasivos y patrimonio de la entidad. En a) Ayudar a los usuarios de la información financiera a aclarar conceptos básicos de la información financiera. De acuerdo con lo establecido en el marco conceptual de las normas internacionales de información financiera y con los principios generales de control interno, el representante legal de la entidad económica es responsable de la preparación y presentación de los estados financieros.

Para mejorar sus resultados financieros deberán tener en cuenta los resultados en las cuentas según su proyección establecida según las necesidades de la empresa. Los estados financieros son informes financieros que resumen la situación financiera de la empresa y esa información es muy útil para los directivos de la empresa. Interpretación: La empresa tiene un aumento del 63% en su deuda, la cual no pudo ser cubierta por los activos de la empresa.

Definición de términos básicos

Riesgo financiero: El riesgo financiero se define como el grado de incertidumbre o riesgo de no tener capacidad suficiente para cubrir los gastos financieros de la empresa, es decir, vulnerabilidad ante una posible falta de liquidez que puede provocar una gran presión por parte de los acreedores cuya deuda no ha sido pagada. . Es una operación financiera mediante la cual una persona natural o jurídica (empresa), denominada prestamista, mediante un contrato o acuerdo entre las partes, otorga una cantidad de dinero a un tercero, llamado prestamista, a cambio de obtener un interés, llamado costo del dinero. Accionista es el agente que posee acciones (acciones alícuotas del capital) en cualquier sociedad o forma de negocio, puede ser una persona natural, como forma de su patrimonio; o una persona jurídica, es decir, cualquier empresa, organización o entidad que tenga entre su patrimonio un interés empresarial. c) Razones financieras: Las razones financieras son cocientes que relacionan diferentes tamaños, extraídos de las partidas componentes de los estados financieros, con el objetivo de buscar una relación lógica y relevante para la adecuada toma de decisiones por parte de la dirección de una empresa.

Un sistema operativo se puede utilizar para servicios realizados interna o externamente para los clientes de la empresa. Además de que la orden de servicio sirve como garantía de que el empleado realizará el servicio exactamente como espera el gerente cuando se realiza junto con el cliente, OS también ayuda a proporcionar datos de productividad y plazos de entrega. Además, la Orden de Servicio también es una garantía de que el servicio ha sido realizado, ya que es necesario que el proveedor y el cliente firmen al finalizar la prestación.

De esa forma hay más seguridad de que todo se está haciendo bien.

METODOS Y MATERIALES

- Hipótesis de la Investigación

- Hipótesis General

- Hipótesis Específicos

- Variables de estudio

- Definición conceptual

- Definición Operacional

- Capital de trabajo

- Patrimonio

- Al crédito

- Al contado

- Tipo y Nivel de Investigación

- Diseño de la Investigación

- Población y muestra de estudio

- Técnicas e Instrumentos de Recolección de Datos

- Validación del instrumento

- Métodos de análisis de datos

- Desarrollo de la propuesta de valor

- Aspectos deontológicos

Las deudas impagas corren el riesgo de disminuir sus recursos y crear riesgos para los activos de la empresa. Determine la relación entre las cuentas por cobrar y el estado de flujo de efectivo. La relación entre las cuentas por cobrar y el estado de flujo de efectivo en la empresa de Decoración y Mantenimiento.

Se relaciona porque se analizó la relación entre las cuentas por cobrar y la Información Financiera de la empresa de servicios Decoraciones y Mantenimiento S.A.C. La investigación de tesis utilizará un diseño descriptivo no experimental ya que es aquel que se realiza sin manipular variables intencionalmente. La población es un grupo de individuos de una misma clase, limitados por el estudio.

Por tanto, la confiabilidad se verifica a través de los resultados de la hoja de observación.

RESULTADOS

- Resultados de la Hipótesis General

- Resultados de la Hipótesis especifica 1

- Resultados de la Hipótesis Específica 2

- Resultados de la Hipótesis Específica 3

Del estudio realizado sobre la cuenta de pérdidas y ganancias de la empresa, podemos concluir que las cuentas por cobrar están relacionadas con la cuenta de pérdidas y ganancias y su nivel es bajo; porque nos brinda la información financiera necesaria para evaluar no sólo la facturación anual que ha alcanzado un monto de S/. los cuales tienen una amplia relación con las deudas incobrables pero también con los costos de ventas y administración y al mismo tiempo con el beneficio neto logrado en ese año, concretamente 869,00 que la empresa logró a finales de 2016. Al mismo tiempo, se analizaron los ratios para ver el estado de la empresa y su situación financiera para el año 2016.

Observamos que la empresa cuenta con un capital solar como apoyo para cubrir sus gastos más representativos, pero este no cubre toda la deuda que tiene la empresa, considerando que la empresa ha estado en déficit durante dos años consecutivos y en el año 2016 dio un menor utilidad de 869.00 soles la cual no cubre todas las necesidades de la empresa. Representa los recursos de la empresa que se clasifican según los requerimientos del cliente mediante políticas de tarificación que deben ser lo más específicas posible y bien estructuradas. A corto plazo, es importante para el pago del cliente que vaya acorde a las necesidades financieras de la empresa. Es importante que exista una correlación entre las políticas de cuentas por cobrar y las aplicables al pago a proveedores, ya que la empresa debe cumplir con el plazo de cobro para no crear falta de liquidez para cumplir con las obligaciones financieras de acuerdo a su importancia cumpliendo con las condiciones de recogida. que fue impuesto bajo la orden de servicio.

Finalmente, una empresa debe ofrecer préstamos a corto plazo a sus clientes e implementar políticas crediticias bien definidas para un mejor control de las carteras de sus clientes. Esto puede marcar la diferencia entre una gestión exitosa o una falta de control que puede afectar la liquidez y capacidad de pago posterior de la empresa.

DISCUSION

Análisis de discusión de resultados

- Hipótesis principal

- Hipótesis específico 1

- Hipótesis específica 2

- Hipótesis específico 3

En la investigación realizada en la empresa Decoraciones y Mantenimiento S.A.C., se encontró que la relación entre las cuentas por cobrar y el balance general es desfavorable ya que en el reporte de ventas se encontró un mayor número de ventas a crédito que de contado en el periodo 2016. También determinó que las cuentas por cobrar reflejadas en el balance son 11.79% más que el fondo de cobranza que tiene la empresa, lo que significó que los servicios prestados por la empresa no estuvieran disponibles. Comparando los resultados de nuestro estudio con el realizado por Aguilar (2013), en la tesis denominada “Gestión de cuentas por cobrar y su impacto en la liquidez de la empresa contratista Petroleum Corporation S.A.C.

La investigación estableció que la relación entre los deudores y la cuenta de pérdidas y ganancias de la empresa Decoraciones y Mantenimiento S.A.C. es bajo porque los deudores no tienen influencia en la cuenta de pérdidas y ganancias, pero ésta se evalúa de forma independiente. En la empresa objeto de estudio, luego del análisis de los documentos de los estados financieros, se obtuvo una utilidad de S/. observado en la cuenta de pérdidas y ganancias del periodo 2016. Este hallazgo se relaciona con lo señalado por González (2018): Las cuentas por cobrar constituyen el crédito que la empresa otorga a sus clientes a través de una cuenta abierta en el giro normal del negocio, como como resultado de la entrega de artículos o servicios.

Por lo tanto, la empresa no ha establecido estándares suficientes y/o claros, ni existe un control para reducir la proporción de cuentas por cobrar; mientras que Cajo y Álvarez, (2016).

CONCLUSIONES

Respecto de la relación entre deudores y el estado de flujos de efectivo de la empresa Decoraciones y Mantenimiento S.A.C. Las cuentas por cobrar se consideran parte del activo circulante de la empresa, lo que refleja que la rotación de cobros tiene en promedio 17 días de retraso respecto a la política marcada por la gerencia principal que es de 15. Lo importante es que están decididos a que los clientes reconozcan plenamente sus deuda;

RECOMENDACIONES

2013) Gestión de Cuentas por Cobrar e Impacto en la Liquidez de Contratistas Petroleum Corporation S.A.C. http://www.repositorioacademico.usmp.edu.pe/bitstream/usmp/653/3/aguila r_vh.pdf. Evaluación del control interno de cuentas por cobrar de la empresa de transporte y servicios vanina E.I.R.L. para mejorar la eficiencia y gestión en el periodo 2012. De la Universidad Católica Santo Toribio de Mogrovejo. En línea] Recuperado de: https://www.empresaactual.com/la-politica-de-credito-en-la-empresa/. Dirección URL: https://www.econlink.com.ar/cuentas-por-pagar.

2013). Sistema de cobranza y recuperación de cartera de crédito para la empresa “Profemac” en la ciudad de Tulcán. 2016), La gestión de cuentas por cobrar y su impacto en la liquidez de Consermet S.A.C., (tesis de pregrado). Ratio de cuentas por cobrar del balance en Decoraciones y.

Determinar la relación de las cuentas por cobrar en el estado de pérdidas y ganancias de la empresa. Percibimos que la empresa por la falta de liquidez presta a los socios todos los meses para cubrir sus gastos y cumplir. Percibimos que la empresa compra materiales a sus proveedores para abastecer su almacén y a su vez realizar servicio en el mismo.

Validación de Instrumentos

Matriz de datos

Consentimiento informado

Ficha de observaciones – V1 Cuentas por cobrar

Ficha de observaciones – V2 Información Financiera

Reporte de Saldos – Cuentas por cobrar al 31 de diciembre 2016

Balance General al 31 de Diciembre 2016

Estado de Ganancias y Pérdidas al 31 de Diciembre 2016

Estado de Flujo de Efectivo al 31 de Diciembre 2016