El propósito de este trabajo de investigación fue determinar cómo se relacionan los flujos de efectivo y la gestión financiera en la empresa AIS BIGUESA S.A.C., Santiago de Surco, 2018. Como resultado se esperaba implementar un manual con el que se pueda evaluar la gestión de la economía, determinando los procedimientos a través de los cuales entra y sale dinero de la empresa y poder representarlo en las cuentas, especialmente en el flujo de caja, donde la distribución será más específica en función de las operaciones que se realicen periódicamente. El problema”, en este capítulo describimos de manera clara y concisa el problema surgido en la empresa Ais Biguesa S.A.C., así como un análisis de la solución propuesta y objetivos establecidos para ayudar a desarrollar una solución adecuada de acuerdo a las necesidades de la empresa.

Marco teórico”, consta de las diversas bases teóricas que se revisaron para comprender de manera adecuada y precisa, en las cuales se revisaron para comprender de manera adecuada y precisa el problema que se planteó, y es decir, orientación. al curso de la investigación. Conclusiones y recomendaciones”, en estos capítulos concluimos estableciendo cómo se relacionan los flujos de efectivo y la gestión financiera en la empresa Ais Biguesa S.A.C., Santiago de Surco, 2018, también se han propuesto las recomendaciones a implementar y de esta manera apoyar en mejorar la la gestión de la empresa.

PROBLEMA DE INVESTIGACIÓN

Planteamiento del problema

Formulación del problema

- Problema general

- Problemas específicos

Justificación del estudio

- Justificación teórica

- Justificación práctica

- Justificación metodológica

- Justificación económica

- Justificación social

Objetivos de la investigación

- Objetivo general

- Objetivos específicos

MARCO TEÓRICO

Antecedentes de la investigación

- Antecedentes internacionales

- Antecedentes nacionales

Villa, (2018), en su tesis titulada “El flujo de caja como herramientas financieras para la toma de decisiones gerenciales”, de la Universidad Laica Vicente Rocafuerte de Guayaquil, Ecuador. Buendía, (2017) en su estudio “Estado del flujo de caja y su relación con la liquidez, de la empresa Zapatos Alvarito”, en la Universidad Laica Vicente Rocafuerte de Guayaquil, Ecuador. Carrillo, (2015) elaboró el estudio “Gestión financiera y liquidez de la empresa Azulejos Pelileo”, en la Universidad Técnica de Ambato, Ecuador.

Jiménez & Lozano, (2017) en su investigación “Gestión Financiera y Rentabilidad de San José Inversiones S.R.L., Jaén, 2017”, en la Universidad Señor de Sipán. Llempén, (2018) en su disertación “La gestión financiera y su impacto en la rentabilidad de la sociedad de inversión Aquario's SAC, Chiclayo - 2018”, en la Universidad Señor de Sipán de Lima.

Bases teóricas de las variables

- Bases teóricas de la variable independiente: flujo de caja

- Bases teóricas de la variable dependiente: gestión financiera . 43

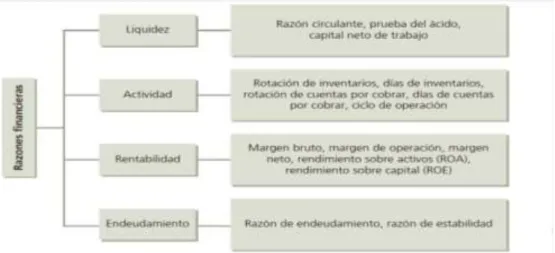

Se debe realizar un análisis de los niveles de activos para ver si habrá desequilibrios importantes para evitar problemas con los recursos de efectivo de la empresa. Con este ratio, los inversores podrán tener una visualización de la situación financiera de la empresa. Las deudas más elevadas se pueden distinguir de los activos propios de la organización.

Estos informes muestran la participación de acreedores y socios en relación con los recursos de la empresa. Estos ratios miden el desempeño de la empresa en relación con sus ventas, activos o patrimonio. Para ello, es importante cumplir con las características cualitativas de la información en los estados financieros, las cuales se mencionan en la sección 2 de la NIIF para las PYMES.

Está relacionado con la capacidad de la empresa para cumplir con sus compromisos a largo plazo.

MARCO METODOLÓGICO

Hipótesis de la investigación

- Hipótesis general

- Hipótesis especifica

Variables de estudio

- Definición conceptual

- Definición operacional

Tipo y nivel de la investigación

- Tipo

- Nivel

Diseño de investigación

Población y muestra del estudio

- Población

- Muestra

Técnicas e instrumentos de recolección de datos

- Técnicas de recolección de datos

- Instrumentos de recolección de datos

Métodos de análisis de datos

Aspectos éticos

RESULTADOS

Descripción de resultados

Interpretación: Como se muestra en la tabla 7 y gráfico 1, del 100% de los encuestados, el 75.0% cree que casi siempre se realiza un flujo de caja adecuado en la empresa Ais Biguesa S.A.C., Santiago de Surco, 2018. En cambio, El 25,0% de los encuestados opina que a veces se consigue un flujo de caja suficiente. Por otro lado, sólo el 5,0% de los encuestados cree que casi nunca se hace un presupuesto adecuado.

Interpretación: La Tabla 9 y la gráfica 3 muestran que del 100% de los encuestados, el 50.0% cree que casi siempre se observa suficiente liquidez en la empresa Ais Biguesa S.A.C., Santiago de Surco, 2018. Interpretación: La Tabla 10 y la gráfica 4 muestran que el 100% de los El 60,0% de los encuestados cree que siempre está al tanto de la información financiera de la empresa Ais Biguesa S.A.C., Santiago de Surco, 2018. Interpretación: La Tabla 11 y el gráfico 5 muestran que del 100% de los encuestados el 85,0% cree que en ocasiones se lleva una adecuada gestión financiera. realizado en la empresa Ais Biguesa S.A.C., Santiago de Surco, 2018.

A su vez, el 15,0% restante de los encuestados cree que casi siempre se realiza una adecuada gestión financiera. Interpretación: De acuerdo a la tabla 12 y gráfico 6 se puede observar que del 100% de los encuestados el 65.0% cree que en ocasiones se realiza una adecuada gestión del capital de trabajo en la empresa Ais Biguesa S.A.C., Santiago de Surco, 2018. Por Por su parte, el 25,0% de los encuestados opina que casi siempre se realiza una adecuada gestión del capital de trabajo.

Interpretación: De acuerdo a lo que se muestra en la tabla 13 y gráfico 7, del 100% de los encuestados, el 80.0% cree que casi nunca tiene conocimiento de las relaciones financieras en la empresa Ais Biguesa S.A.C., Santiago de Surco, 2018. Por otro lado Por otro lado, el 20,0% restante de los encuestados cree que en ocasiones tiene conocimientos sobre relaciones financieras. Interpretación: La Tabla 14 y el gráfico 8 muestran que del 100% de los encuestados, el 60.0% tiene conocimiento de que siempre se elaboran estados financieros adecuados en la empresa Ais Biguesa S.A.C., Santiago de Surco, 2018.

Prueba de confiabilidad

Prueba de hipótesis

- Prueba de hipótesis general

- Prueba de hipótesis especifica

Los resultados de las pruebas de normalidad de Shapiro Wilk arrojaron valores inferiores al nivel de significancia de 0.05 excepto para la dimensión presupuesto y la variable gestión financiera. Flujo de efectivo relacionado con la gestión financiera de Ais Biguesa S.A.C, Santiago de Surco, 2018. Flujo de efectivo no relacionado con la gestión financiera de Ais Biguesa S.A.C, Santiago de Surco, 2018.

El presupuesto está relacionado con la gestión financiera en Ais Biguesa S.A.C., Santiago de Surco, 2018. El presupuesto no está relacionado con la gestión financiera en Ais Biguesa S.A.C., Santiago de Surco, 2018. Por lo tanto, no se rechaza H0, debiéndose indicar que el presupuesto es no relacionado con la gestión financiera de Ais Biguesa S.A.C., Santiago de Surco, 2018.

La liquidez está relacionada con la gestión financiera en la empresa Ais Biguesa S.A.C., Santiago de Surco, 2018. La liquidez no está relacionada con la gestión financiera en la empresa Ais Biguesa S.A.C., Santiago de Surco, 2018. Por lo tanto, se rechaza H0, pudiendo haber sido Se muestra que la liquidez está relacionada con la gestión financiera en la empresa Ais Biguesa S.A.C., Santiago de Surco, 2018.

La información financiera no se relaciona con la gestión financiera de la empresa Ais Biguesa S.A.C., Santiago de Surco, 2018. La información financiera no se relaciona con la gestión financiera de la empresa Ais Biguesa S.A.C., Santiago de Surco, 2018. El valor de significancia fue 0,000; el cual es un valor inferior al nivel de significancia de 0.05, por lo que se rechaza H0, y se puede indicar que la información financiera está relacionada con la gestión financiera en la empresa Ais Biguesa S.A.C., Santiago de Surco, 2018.

DISCUSIÓN

Análisis de discusión de los resultados

Según Angulo Porras & Barja Ramos (2019), “el flujo de caja es una herramienta que predice el nivel de caja, incide directamente en las decisiones de financiación, ya que permite determinar la disponibilidad de caja necesaria para afrontar deudas y tomar decisiones que sobre el futuro”. utilización del crédito, arrendamiento financiero y disponibilidad del costo del financiamiento”.

CONCLUSIONES

Aplicar el manual de procedimientos en el que se detallan las estrategias, para realizar una buena gestión en la distribución del efectivo, dentro de las diferentes divisiones de la empresa y poder demostrarlo a través de información de las operaciones según el periodo dentro del flujo de caja. Implementar un informe diario que detalle los movimientos de efectivo de cada departamento dentro de la empresa, además se debe recopilar toda la documentación que demuestre los motivos de las entradas y salidas de dinero. Flujo de caja y decisiones financieras en plantas envasadoras de gas licuado de petróleo.

Flujo de caja y su impacto en las decisiones de gestión del caso mypes: justo a tiempo Perú S.R.L. Implementación del flujo de caja como herramienta de gestión financiera para reducir la deuda de la empresa Comaco Arizona Eirl, Chepen, 2017. Estado de flujo de caja y su relación con la liquidez de la empresa Zapatos Alvarito.

Gestión financiera y toma de decisiones en la cooperativa de transporte “Niña María” del cantón Santiago de Pillaro de la provincia de Tungurahua. Construcción del flujo de caja y su impacto en el riesgo financiero que representa para la cooperativa de ahorro y.

Matriz de consistencia

Explicar cómo se relaciona la información financiera con la gestión financiera en AIS BIGUESA S.A.C., Santiago de Surco, 2018.

Matriz de operacionalización de la variable

Los recursos financieros dentro de la Compañía se administrarán para garantizar que haya suficiente liquidez y para cubrir los costos para continuar con las operaciones. Inventarios - Ratios de liquidez - Ratios de gestión - Ratios de endeudamiento - Ratios de rentabilidad - Estado de situación financiera - Estado de resultados.

Instrumento

Es recomendable que la empresa invierta cuando reciba dinero de sus cuentas por cobrar. Se realiza un control interno del movimiento de efectivo para obtener información de cómo se reinvierte para la empresa. En la empresa se realiza una evaluación crediticia de los clientes para mejorar la rentabilidad del efectivo.

En la empresa, el ratio de liquidez se calcula para ayudar en la toma de decisiones. El cálculo del ratio de gestión se realiza en la empresa para definir su situación económica. En la empresa el cálculo del ratio de endeudamiento se realiza para identificar la principal deuda que la aqueja.

La empresa calcula el ratio de endeudamiento para solicitar nueva financiación. En la empresa, el cálculo del ratio de rentabilidad se realiza para tener un mayor control sobre las ganancias. Para conocer el equilibrio económico de la empresa se elabora el balance.

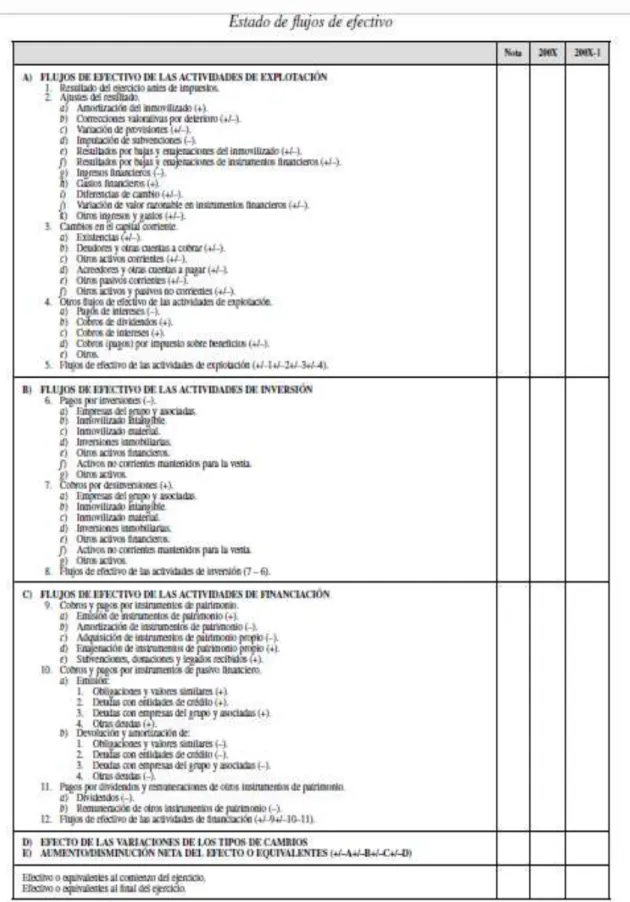

El estado de resultados se prepara para determinar cómo la empresa genera ganancias netas. El estado de flujo de efectivo se prepara para identificar los fondos de efectivo que tiene la empresa. Para distinguir las entradas y salidas de efectivo dentro de la empresa, se prepara el estado de flujo de efectivo.

Validación de Instrumentos

Matriz De Datos

Propuesta de valor