Este trabajo de tesis pertenece a la línea de investigación correspondiente a la Facultad de Ciencias Administrativas y Contaduría de la Escuela Profesional de Contaduría de la Universidad Privada Telesup, su objetivo general fue demostrar que el Sistema Integrado de Administración Financiera (SIAP) - SP contribuye en el mejoramiento La integración de la contabilidad de la municipalidad distrital de Unicachi permite el ordenamiento financiero administrativo, la prestación de una gestión eficiente, la reducción de tiempos en el procesamiento de los datos contables administrativos. Es importante determinar que el SIAF - SP puede simplificar los resultados de los trámites en los distintos departamentos del Municipio, los cuales además deben ser operados por personal especializado con capacidad y experiencia;

PROBLEMA DE INVESTIGACIÓN

- Planteamiento de Problema

- Formulación del problema

- Problema general

- Problemas específicos

- Justificación del estudio

- Objetivos de la investigación

- Objetivo general

- Objetivos específicos

Cómo el sistema integrado de administración financiera – SP contribuye al mejoramiento del caso de integración contable, Municipalidad Distrital en Unicachi período 2015-2016. Contribución del Sistema Integrado de Administración Financiera – SP para mejorar la integración contable en el caso de la municipalidad distrital de Unicachi.

MARCO TEÓRICO

Antecedentes de la Investigación

- Antecedentes nacionales

- Antecedentes internacionales

Financiero (SIAF-SP) tiene un impacto significativo en la gestión financiera/presupuestaria del sector público; Esto se demuestra en el manejo de la extensa información que se administra al sistema. Se concluye que el sistema integrado de administración financiera (SIAF-SP) tiene un impacto cualitativo en la gestión del sector público; porque el manejo de la información integral manejada en el sistema y la ejecución del presupuesto están a cargo de todos los organismos a nivel nacional.

Bases teóricas de las variables

- SIAF-SP

- SIAF

- Importancia del SIAF- SP

- Los sistemas de administración

- Módulos del SIAF-SP

- Principales Módulos relacionados con los entes rectores

- Principales módulos que conforma el SIAF – SP

- Flujo de información

- Antecedentes del SIAF

- Beneficios del SIAF

- Objetivos del SIAF

- Ventajas del SIAF – SP

- Base legal del SIAF

- Flujo de Información del SIAF-SP

- Integración contable

- Funciones de la Integración Contables

- Contabilidad Gubernamental

- La Nueva gestión pública

- Importancia de la Contabilidad Gubernamental

- Característica de la Contabilidad por áreas

- Tipos de Contabilidad Gubernamental

- Los niveles administrativos del estado

- Niveles estructurales

- Entidades del sector público

- Estructura de Sector Público

- El Sistema Nacional de Contabilidad

- Cuenta contable

- Debe y haber de las cuentas

Uña (2010) señala en su investigación “DESAFÍOS PARA EL PRESUPUESTO EN AMÉRICA LATINA” que uno de los instrumentos centrales para generar información sobre la gestión financiera y sobre el desempeño del sector público es la tecnología de la información. Permite comparar certificaciones, compromisos anuales, ingresos (expedientes en fase de cobranza), además de los archivos SIAF (fase de compromiso y devengo) y las notas rectificativas de presupuesto de los datos del SIAF con la información generada por fechas y enviada desde el Base de datos del Ministerio de Economía y Hacienda. Lapaye (2015) El Sistema Integrado de Administración Financiera del Sector Público SIAF - SP es la forma oficial en la que se registra, procesa y genera la información de la Administración Financiera de las Unidades Ejecutoras del Sector Público, su finalidad es corregir inconsistencias existentes colocar. en cuanto a la gestión de la información financiera, la estandarización del registro y la obtención de informes para la buena toma de decisiones.

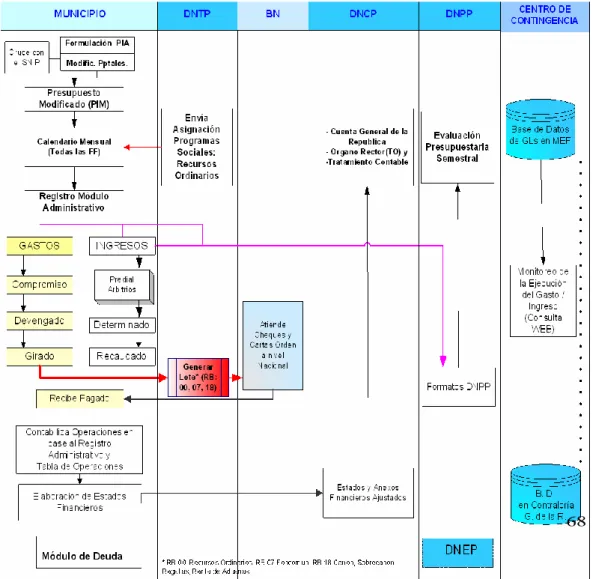

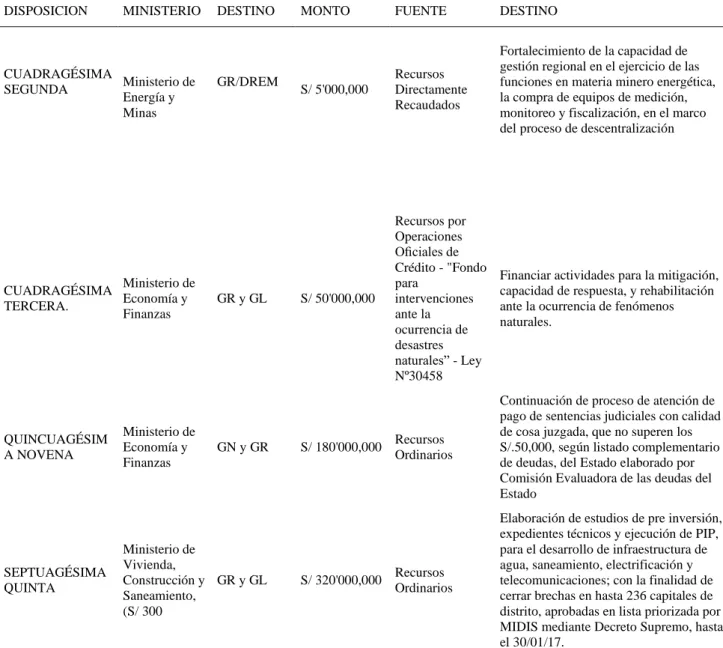

Corresponde entonces al Ministerio de Economía y Finanzas (MEF) regular y evaluar el funcionamiento del sistema de administración financiera del sector público, el cual consiste en las normas, principios y procedimientos utilizados por las entidades y organizaciones que contribuyen al proceso de planificación, recaudación , registro, distribución, custodia, control y evaluación de los recursos estatales. Ley N° 28112 de la Ley Marco de la Administración Financiera del Sector Público, en su artículo 10. El registro de información es único y obligatorio para las entidades del sector público, a nivel nacional, regional y local, y se realiza en el SIAF SP emitido en noviembre. 28 de 2003. Fortalecimiento de la capacidad de gestión regional en el ejercicio de funciones en materia de minería energética, la compra de equipos de medición, seguimiento e inspección, en el marco del proceso de descentralización.

Genera información financiera para la toma de decisiones en todos los niveles de la administración, tanto interna como externa, relacionadas con la gestión institucional. El movimiento de los bienes muebles de la institución se registra de acuerdo con las fuentes de financiamiento existentes en la entidad y los documentos originales. Fortalecimiento de las capacidades de gestión regional en el desempeño de funciones en materia mineroenergética, adquisición de equipos de medición, control e inspección en el marco del proceso.

Pliego: son los sujetos del sector público a los que se aprueba la asignación presupuestaria en el marco de la Ley de Presupuestos.

Definición de términos básicos

- Presupuesto

- Contabilidad pública

- Tesoro público

- Entidad pública

- Ejecución financiera

- Estados financieros

- Compromiso

- Devengado

- Girado

- Pagado

- SIAF

- Balance general

- Inversión pública

- Cuenta contable

- Cuenta general de la república

- Empresa pública

- Administración financiera del sector público

- Estados presupuestarios

- Ejercicio contable

- Fondos públicos

- Ingresos públicos

- Recursos directamente recaudados (R.D.R.)

- Recursos ordinarios (R.O)

- Unidad de contabilidad

- Tabla de operaciones

- Oportunidad

- Confiabilidad

- Consistencia

Crédito: Su función es registrar en términos monetarios las transacciones que representan los suministros o productos de la entidad. La Dirección General de Contaduría Pública es el órgano rector del sistema contable nacional, su competencia es nacional y es responsable de aprobar las normas de contabilidad tanto pública como privada; Es responsable de la gestión centralizada de los recursos financieros de manera racional, optimizada según una programación adecuada de todas las fuentes de financiamiento generadas por el Estado y tomadas en cuenta en el presupuesto del sector público. Forma parte del nivel central y oficinas de tesorería. institucional.

Es la expresión monetaria que capta o se produce, entre otras cosas, los ingresos corrientes, las ventas de bienes y servicios y las transferencias en el desarrollo de la actividad financiera, económica y social del sector público. Es una fuente de financiamiento transferida por el gobierno central, son los ingresos por recaudación de impuestos y otros conceptos; Es el órgano dependiente de la Oficina Administrativa y responsable de la programación, ejecución y evaluación de la contabilidad y procesamiento, así como de la situación económica y financiera de la entidad, sujeta al sistema contable funcionalmente competente.

Es la capacidad para realizar una función, característica de la información financiera, que debe cumplir con los requisitos de representatividad y verificabilidad, lo que significa que los usuarios deben poder confiar en ella en el proceso de toma de decisiones de la entidad. Es un principio contable que supone que la información debe ser adecuada para reflejar la situación real de la entidad, basándose en principios, teorías y argumentos que respeten las normas contables.

MARCO METODOLÓGICO

- Hipótesis de la investigación

- Hipótesis general

- Hipótesis específicas

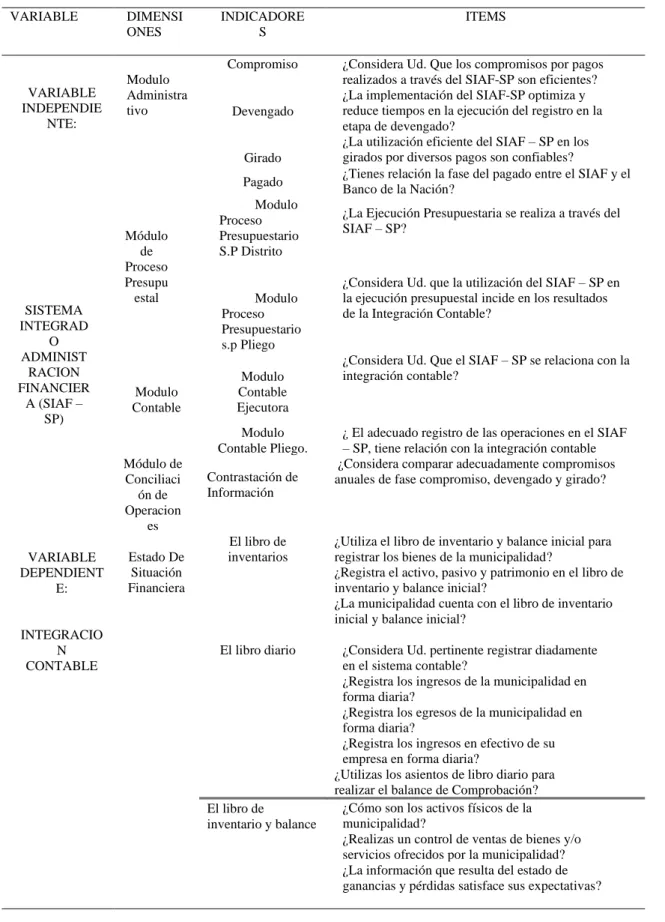

- Variables de estudio

- Definición conceptual

- Tipo y nivel de la investigación

- Tipo de investigación

- Método de investigación

- Población y muestra de estudio

- Técnicas e instrumentos de recolección de datos

- Instrumentos de recolección de datos

- Métodos de análisis de datos

- Aspectos éticos

Zegarra (2017) Un Sistema Integral de Información (SII) es un sistema de información intensivo e integral perteneciente a las tecnologías de la información y las comunicaciones que permite integrar o centralizar la gestión de la información de una organización de forma organizada. Pagado Está relacionado con la fase de pago entre SIAF y el Banco de la Nación. Para este trabajo de investigación la población está conformada por 10 trabajadores, la cual es el total de trabajadores del municipio distrital de Unicachi en la región Puno en el año 2018.

Se utilizó un muestreo no probabilístico teniendo en cuenta 05 servidores de la Administración de la Municipalidad Distrital de Unicachi entre autoridades electas, servidores públicos, profesionales, técnicos, auxiliares Periodo 2016. La entrevista y su instrumento El cuestionario con preguntas que permitieron obtener información sobre los trabajos de implementación del Sistema Integrado de Administración Financiera (SIAP) – SP en la municipalidad distrital de Unicachi. El propósito de la investigación descriptiva es evaluar ciertas características de una determinada situación en uno o más momentos en el tiempo.

Sistema Integrado de Gestión Financiera – SP y cómo contribuye a mejorar la integración contable de la municipalidad distrital de Unicachi. En cuanto al trabajo de investigación realizado en relación al sistema integrado de gestión financiera – SP y su aporte al mejoramiento de la integración contable de la municipalidad distrital de Unicachi periodo 2015-2016, tiene una base ética que se adapta a la verdad de los hechos. . así como un conjunto ordenado de deberes y obligaciones morales que tienen los profesionales que han colaborado con el trabajo de investigación.

RESULTADOS

El 100% de los entrevistados, principalmente de la muestra, afirmó que los compromisos, comparaciones, diagnósticos, análisis de gastos y balances inciden en la integración contable, gracias a la implementación del SIAF-SP. 2 Optimiza y reduce el tiempo de implementación del SIAF-SP en la ejecución del registro en la fase de periodización. Su influencia es positiva en la cuenta activa del SIAF-SP 8 – El correcto registro de operaciones en el SIAF-.

El registro de ingresos por operaciones es diario 15 ¿Registra correctamente los gastos del municipio? Si se utiliza para registrar actividades económicas 18 ¿Cómo son los activos físicos del municipio? Si hay una mejora en la gestión contable 16 ¿Registra los ingresos en efectivo de su municipio?

De existir una mejora en la gestión financiera del SIAF 5, la ejecución presupuestaria se realizará a través del. Al ejecutar el presupuesto se pueden comparar resultados a través del Sistema Integrado de Administración Financiera - Sector Público en la Municipalidad Distrital de Unicachi.

DISCUSIÓN

CONCLUSIONES

RECOMENDACIONES

Cómo contribuye el Sistema Integrado de Administración Financiera - SP a mejorar el caso de integración contable, Municipalidad Distrital de Unicachi período 2015-2016. El aporte del Sistema Integrado de Administración Financiera - PS en la mejora de la integración de la contabilidad en el caso de la Municipalidad Distrital de Unicachi. En realidad, el Sistema Integrado de Administración Financiera (SIAF) – SP contribuye a mejorar la integración contable en el caso de la Municipalidad Distrital de Unicachi.

El libro de inventario Utilice el libro de inventario y balance de apertura para registrar los bienes del municipio. En cuanto a las obligaciones de la Municipalidad Distrital de Unicachi podemos mencionar que en el tesoro nacional tenemos un monto de S y los resultados acumulados de S, lo que significa que existe un alto patrimonio para ser invertido en obras en beneficio de la población. . Determinar la incidencia de la no conciliación de activos y provisiones de operación en los estados financieros de la Municipalidad Distrital de Unicachi, año 2016.

Luego de utilizar la técnica de recolección documental en la que se utilizó el instrumento llamado recolección de datos, se encontró que no se realizó la conciliación de la cuenta 1301 con relación a los bienes y suministros de operación, lo que significa que los estados financieros no fueron presentados correctamente. . Luego de desarrollar la diferencia, se utilizó el método de regresión lineal simple para determinar la ecuación de conciliación del inventario con el saldo contable del 31 de diciembre de 2014, en el Municipio. Durante la investigación se encontró el impacto negativo mostrando información inconsistente, debido a la no realización de la conciliación de la cuenta 1301 de bienes y suministros operativos en la presentación de los estados financieros del Municipio del Distrito de Unicachi, año 2016, la cual no ha sido desarrollado. eficientemente, así como la documentación pertinente de acuerdo con la normativa que lo regula.

En el desarrollo de la investigación se pueden observar los cambios comparativos antes y después de la conciliación de la cuenta estudiada en los estados financieros.

Matriz de operacionalización

Instrumentos

Validación de Instrumentos

Matriz de datos

Matriz de comparación

Flujogramas de la municipalidad distrital de unicachi

Fotografías de la Municipalidad Distrital Unicachi

Planos de la Municipalidad Distrital de Unicachi