Les presento el informe final del trabajo de investigación cuyo tema es “ LA GESTIÓN ADMINISTRATIVA Y FINANCIERA Y SU INFLUENCIA EN LA RENTABILIDAD DE LA DISTRIBUCIÓN DE LECHE A.R.C.C. CARRERA DE INGENIERÍA EN ADMINISTRACIÓN FINANCIERA GESTIÓN ADMINISTRATIVA Y FINANCIERA Y SU IMPACTO EN LA RENTABILIDAD DE LA DISTRIBUCIÓN DE LECHE A.R.C.C. Se realizó un diagnóstico del estado del distribuidor ARCC para determinar las causas y consecuencias del problema, se definieron claramente los objetivos para el desarrollo del proyecto de investigación.

CONTEXTUALIZACIÓN DE LA INVESTIGACIÓN

Problema de investigación

- Planteamiento del problema

- Formulación del problema

- Sistematización del problema

Estas referencias nos llevan a realizar un estudio detallado de cómo la gestión administrativa y financiera afecta la rentabilidad de la distribuidora de productos lácteos ARCC en la ciudad de Quevedo. Cómo afectó la gestión administrativo-financiera la rentabilidad de la distribuidora de productos lácteos ARCC en el cantón Quevedo.

Objetivos

- General

- Específicos

Justificación

El presente trabajo de investigación es de vital importancia, siendo necesario, a partir de un diagnóstico de la situación administrativa y financiera actual, el reconocimiento de los procedimientos y metodologías implementadas por las autoridades para enfrentar esta problemática y con base en este estudio aproximado. Asimismo, se busca el beneficio de los estudiantes de Administración Financiera y la comunidad local a través de la participación de conocimientos visibles y aún desconocidos.

FUNDAMENTACIÓN TEÓRICA DE LA INVESTIGACIÓN

Fundamentación Teórica de la Investigación

- Gestión administrativa

- Importancia de la gestión administrativa

- Procesos de gestión administrativa

- Planeación y toma de decisiones: determinar los cursos de acción

- Dirección: motivar y administrar a las personas

- Control: monitorear y evaluar las actividades

- Gestión financiera

- Importancia de la gestión financiera

- Herramientas de la gestión Financiera

- Los procesos fundamentales de la gestión financiera

- La función financiera en la empresa

- Indicadores financieros

- Clasificación de los indicadores financieros

- Proceso de toma de decisiones

Planificar significa establecer los objetivos de la organización y decidir la mejor manera de alcanzarlos. La última etapa del proceso administrativo es el control o seguimiento del progreso de la organización en el logro de sus objetivos. Proteger los activos existentes (material de oficina, mobiliario, efectivo, etc.) y prevenir robos o fraudes en el proceso contable, como el registro sistemático y ordenado de los hechos económicos para mostrar la verdadera imagen de la organización.

El proceso contable es el registro sistemático y ordenado de hechos económicos para presentar una imagen real de la organización. Decisiones de inversión: implica planificar el uso de los ingresos netos de la empresa para generar ganancias futuras. Por esta razón, se puede ver el apoyo que los propietarios brindan a los acreedores a largo plazo de la empresa.

Rotación de Activos = Ventas/Activos Totales: Muestra qué porcentaje de los activos de la empresa se convierten en ventas. Esta relación muestra la capacidad de la empresa para convertir sus ventas en ganancias para la empresa.

Fundamentación Conceptual

- Empresa

- Características de las empresas

- Estrategias

- Estrategias administrativas

- Estrategias financieras

- Ingresos

- Gastos

- Rentabilidad

- Toma de decisiones

Diseñar la estrategia de una empresa rara vez es sencillo y muchas veces requiere cambios difíciles, pero ello no es excusa para abstenerse de tomar decisiones sobre determinadas conductas (Prieto, 2011). Utilizando este concepto en el ámbito administrativo, las estrategias de las empresas nacen como respuesta para enfrentar los desafíos de la competencia y de la vida misma de la empresa. Con esta idea, las estrategias serían cursos generales de acción o alternativas que indican la dirección y uso general de los recursos y esfuerzos para alcanzar metas en las condiciones más favorables.

Estas decisiones son tomadas por la máxima autoridad dentro de la organización de la empresa, ya sea el "directorio", o por el "gerente diario" también llamado "presidente", o por el "comité ejecutivo del directorio". etc. . La estrategia financiera de una organización consiste en el conjunto de acciones que la administración ha tomado y tiene la intención de lograr las metas financieras y perseguir la misión de la organización. Dentro de la estrategia financiera se incluyen los costos y precios de venta que harán que el negocio sea un éxito (Sánchez: WEB, 2012).

Los ingresos son decisiones operativas que involucran una serie de transacciones normales en el desarrollo de la actividad comercial que te has propuesto desarrollar para obtener los beneficios. Si bien el término rentabilidad se utiliza de forma muy variada en la literatura económica y existen muchos enfoques doctrinales que inciden en una u otra faceta del mismo, en sentido general se hace referencia a rentabilidad como la medida del desempeño producido en un período determinado. el capital utilizado en el mismo.

METODOLOGÍA DE LA INVESTIGACIÓN

- Localización

- Tipo de Investigación

- Exploratoria

- Descriptiva

- Métodos de Investigación

- Inductivo

- Deductivo

- Método analítico

- Fuentes de recopilación de la investigación

- Primarias

- Secundarias

- Diseño de Investigación

- Instrumentos de investigación

- Entrevista

- Encuesta

- Tratamiento de datos

- Población

- Muestra.................................................................................................................. 32 32

Este tipo de investigación tendrá como objetivo analizar la gestión administrativo-financiera y su impacto en la rentabilidad de la distribuidora de lácteos ARCC. Se ha reportado crecimiento en la distribuidora de lácteos ARCC por la ampliación de la investigación. La investigación incluyó dos entrevistas con el Gerente General y el Contador; así como 179 encuestas a clientes de talento humano y distribuidores ARCC.

Lógicamente sí contamos con un reglamento interno para el desarrollo de las actividades del distribuidor ARCC. 5) Para conocer la situación económica de la distribuidora se realiza un análisis de gestión financiera? La distribuidora ARCC cumple con la entrega de productos lácteos en los horarios establecidos.

En el organigrama funcional de la Distribuidora de Leche “ARCC” se proponen estos niveles. Con base en las estrategias administrativas y financieras, se realizó una entrevista a los integrantes de la distribuidora y se observó que existen deficiencias en la gestión administrativa.

RESULTADOS Y DISCUSIÓN

Resultados

- Entrevista realizada al Eco. Andrés carriel Gerente General de la distribuidora

- Resultados de la entrevista aplicada al contador de la Distribuidora, ARCC

- Encuesta realizada al Personal de la distribuidora ARCC

- Encuesta realizada a los Clientes de la Distribuidora ARCC

- Resultado del objetivo específico 1

- Procesos de gestión administrativa que manejan en la Distribuidora “ARCC”

- Organigrama Estructural – Funcional

- Resultado del Objetivo Especifico 2

- Análisis de la gestión financiera

- Resultado del Objetivo Especifico 3

- Determinación de estrategias administrativas y financieras para la

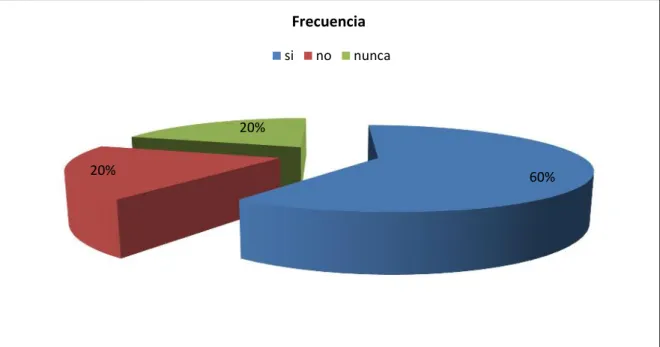

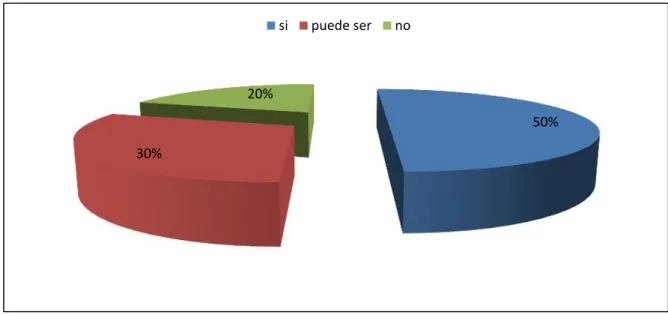

En la Figura 2, la encuesta dirigida al personal de la distribuidora preguntó si se hace planificación de las actividades realizadas, y el 60% respondió que hay excelente planificación, el 20% no y el otro 20% nunca se hace. En la Figura 3 preguntamos si las actividades que se realizan en la distribuidora logran una buena rentabilidad, el 50% respondió que sí, el 30% dijo que en ocasiones sí y el 20% que no logra una buena rentabilidad. 5) ¿El distribuidor cuenta con todos los instrumentos necesarios para mantener en buen estado los productos lácteos?

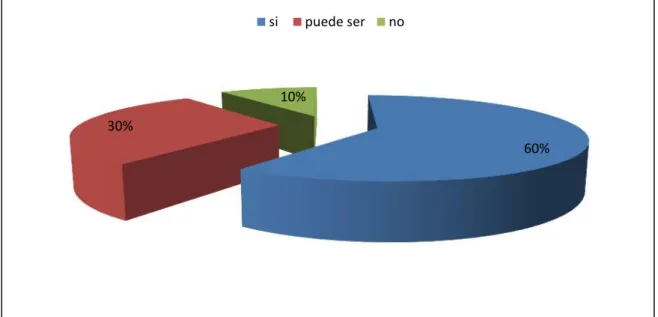

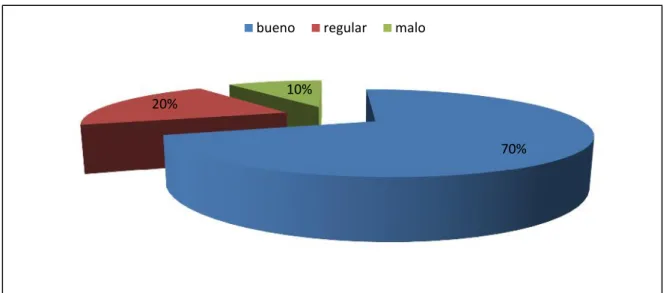

En la figura cinco se realizó una consulta a los trabajadores de la distribuidora y podemos ver que el 90% de ellos están convencidos de que la distribuidora cuenta con buenos instrumentos necesarios para localizar los productos lácteos y tenerlos en buen estado, a diferencia del 10% que Dice que no están bien establecidos. En la figura 9 notamos que la mayoría de los clientes con un 77% se encuentran bastante satisfechos con el cumplimiento de la entrega de los productos lácteos, a diferencia del 23% que dice que no fueron entregados en la fecha indicada, esto quiere decir que el distribuidor si está cumpliendo la mayoría de los clientes. En la encuesta realizada en la figura 10, podemos observar de los 169 clientes encuestados que el 71% piensa que el distribuidor emite documentos para respaldar las actividades realizadas, frente a un 20% que nos dice que en ocasiones y un 8% que no. ellos emiten.

El gerente es quien debe encargarse de planificar la distribuidora para cumplir con todas las actividades y proyectos establecidos en la distribuidora. La distribuidora tiene una estructura organizativa y la detallamos a continuación, entendiendo que cada departamento está definido. A continuación demostraré un análisis de la situación financiera en el periodo y 2014 que controla la distribuidora y si afecta su rentabilidad para analizar su liquidez, endeudamiento y rentabilidad.

Promover la competitividad en la distribuidora con base en la productividad Analizar los estados financieros mensualmente.

Discusión

En cuanto a las estrategias financieras a través del balance y el estado de pérdidas y ganancias, se encontró que si bien las ventas crecen año a año y hay mayor rentabilidad, la meta trazada por el jefe de la distribuidora es cubrir todo el mercado. Al observar los procesos de gestión administrativa relacionados con las actividades de la distribuidora, se determina que los procesos de organización, control, dirección y planificación no son totalmente consistentes con el proceso de gestión, lo que va en perjuicio de ARCC distribuidora de leche y productos lácteos. Al revisar la gestión financiera de la distribuidora, se pudo advertir en el balance y en la cuenta de resultados una falta de liquidez, un alto nivel de endeudamiento y una baja rentabilidad en los últimos años debido a la ausencia de un sistema de flujo de caja que permitiera controlar la forma eficiente y exitosa de los costos e ingresos del distribuidor y el uso limitado de indicadores financieros;. Para 2014, sin embargo, estos indicadores muestran una mejora económica, lo que significa que si seguimos con el mismo esfuerzo respecto al periodo anterior, la rentabilidad económica y financiera de la distribuidora aumentará, de modo que podremos ser líderes absolutos del mercado. y alcanzar la meta marcada por el Gerente General.

A través de los resultados que recibimos en la encuesta y la entrevista realizada a quienes dirigen la distribuidora, se definieron las estrategias administrativas y financieras, ya que existen algunas falencias dentro de las mismas, y queremos lograr que la empresa, a través de estas estrategias, reciba ayuda. en la toma de decisiones. para que sean correctas y consigan el éxito deseado. Con el fin de corregir las debilidades identificadas en la gestión administrativa y financiera, se proponen las siguientes soluciones para que sean plenamente respetadas por los responsables del área en cuestión y así lograr efectividad en la gestión y adecuado manejo de los recursos: Cumplir con los cuatro procesos de gestión administrativa para el cumplimiento de los objetivos, que es lo que necesita el administrador para orientar al distribuidor hacia la mejora y el cumplimiento de todas las metas propuestas.

Utilizar un sistema de flujo de caja para que los gastos e ingresos del distribuidor puedan gestionarse de manera efectiva y eficiente de tal manera que también se puedan utilizar todos los indicadores financieros para que la situación financiera del distribuidor sea transparente. Gestionar con talento los tipos de actividades económicas para lograr ganancias, de igual manera establecer estrategias comerciales y tecnológicas y mantenerlas en capacitación continua para que los empleados tengan mayores conocimientos en relación a la gestión administrativa y financiera.

CONCLUSIONES Y RECOMENDACIONES

Conclusiones

Al examinar la gestión financiera de la distribuidora, se pudo observar en el balance y cuenta de resultados la falta de liquidez, altos niveles de endeudamiento y baja rentabilidad a lo largo de los años debido a la falta de un sistema de flujo de caja que proporcione una gestión eficiente y forma eficaz de realizar un seguimiento de los costos e ingresos del distribuidor, y el uso limitado de indicadores financieros;

Recomendaciones

La relación familiar no afecta los temas concernientes al distribuidor, pero la relación fuera del negocio es muy buena.

BIBLIOGRAFÍA

Literatura Citada

Linkografía

ANEXOS

Materiales

Ambiente Laboral

Planificación

Rentabilidad

Cumplimiento de los objetivos

Instrumentos Necesarios

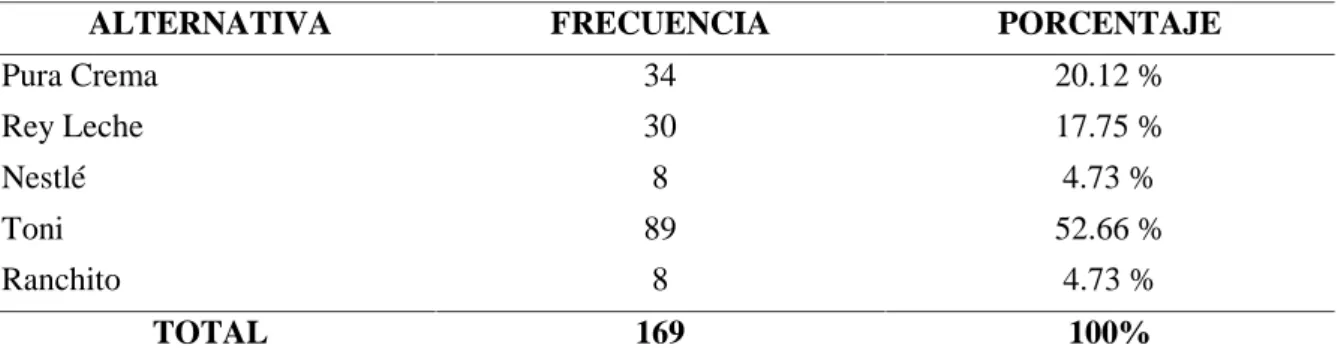

Lácteos de mayor preferencia

Característica que influyen en la venta de productos lácteos

Servicio de Calidad

Cumplimiento de entrega de productos

Emisión de Documentos

Balance General

Balance de Resultados

Ambiente Laboral

Planificación

Rentabilidad

Cumplimiento de Objetivos

Instrumentos Necesarios

Marcas de lácteo de preferencia

Característica que influyen en la venta de productos lácteos

Servicio de Calidad

Cumplimiento de entrega de productos

Emisión de Documentos

Organigrama Estructural Funcional

Formato de entrevista al contador de la Distribuidora ARCC