Conformément à l'article 6 de la Loi sur les rapports relatifs aux pensions publiques, j'ai le plaisir de vous faire parvenir le rapport sur l'évaluation actuarielle du Régime de pension des Forces canadiennes - Force régulière au 31 mars 2008. Ce régime est défini par les parties I, III et IV de la Loi sur la pension de retraite des Forces canadiennes ainsi que par la Loi sur le partage des prestations de retraite et la Loi sur les régimes spéciaux de pension.

Sommaire

Objet du rapport actuariel

Les bases de l’évaluation

Les modifications les plus récentes à la LPRFC concernent l'ajout de la partie I.1 qui crée un régime de retraite pour la force de réserve. L'évaluation actuarielle du Régime de pension de la Force de réserve n'est pas incluse dans ce rapport, mais fait plutôt l'objet d'un rapport distinct.

Principales observations

Résultats de l’évaluation

Cette évaluation s'appuie sur les dispositions légales relatives aux prestations de retraite qui sont résumées en annexes 1 et 2 ainsi que sur les données financières et adhérentes résumées en annexes 3 et 4. Cette évaluation a été préparée en utilisant des normes actuarielles reconnues et des méthodes et hypothèses résumées. dans les annexes 5 à 7.

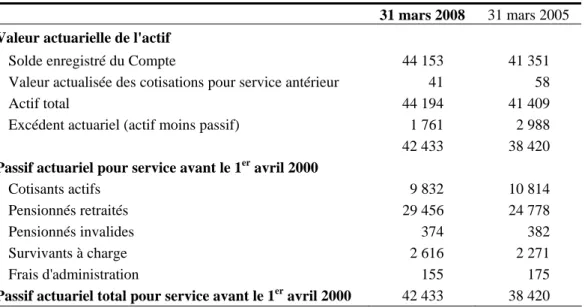

Situation financière en vertu de la LPRFC

Les résultats futurs qui diffèrent des hypothèses pertinentes entraîneront des gains ou des pertes présentés dans les rapports futurs. La projection des actifs et des passifs du compte de pension se trouve à l’annexe 8, et la projection du fonds de pension se trouve à l’annexe 9.

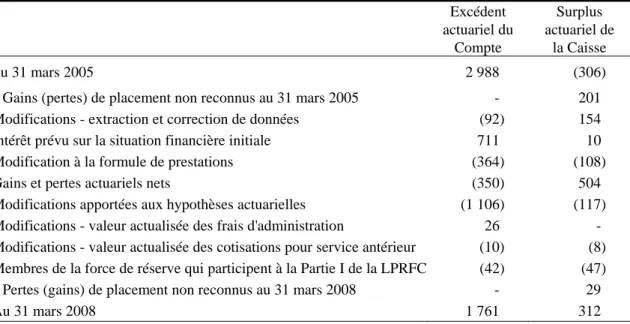

Rapprochement des résultats de l’évaluation – LPRFC

La valeur actuarielle de l'actif de la Caisse de retraite est donc inférieure de 201 millions de dollars à sa valeur marchande. Cette révision a réduit l'excédent actuariel du Compte de pension de retraite de 1 106 millions de dollars et l'excédent actuariel de la Caisse de retraite de 117 millions de dollars.

Certificat de coût en vertu de la LPRFC

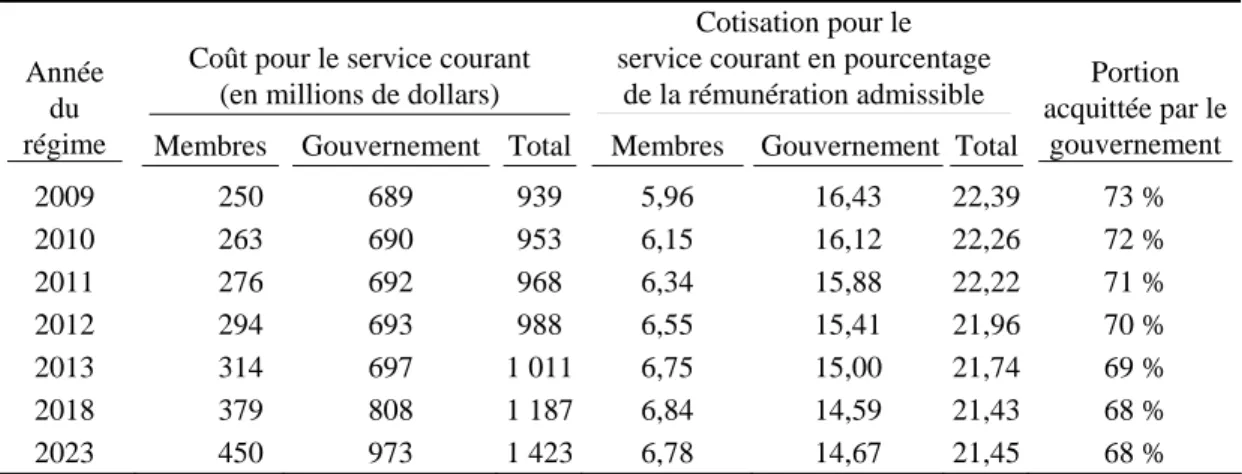

Les cotisations pour service courant au LPRFC indiquées dans le tableau suivant sont exprimées en dollars et en pourcentage de la. Sur la base des hypothèses énoncées dans la partie C de l'annexe 6, il est estimé que les frais d'administration du Fonds (inclus dans le calcul des cotisations normales ci-dessus) seront les suivants.

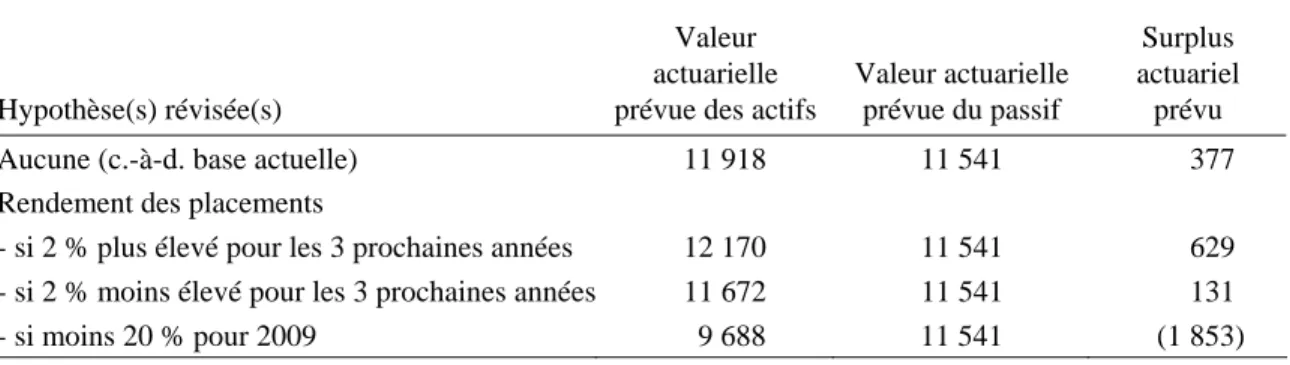

Sensibilité aux variations des hypothèses clés – LPRFC

Selon les données d'évaluation et les hypothèses énoncées aux sections B et C de l'annexe 6, les cotisations des participants et du gouvernement pour les services passés rachetés ont été estimées comme suit. Le tableau suivant présente l'impact des rendements des placements autres que ceux utilisés dans cette évaluation sur les surplus prévus de la Caisse à partir du 31 mars 2011, date prévue de la prochaine évaluation.

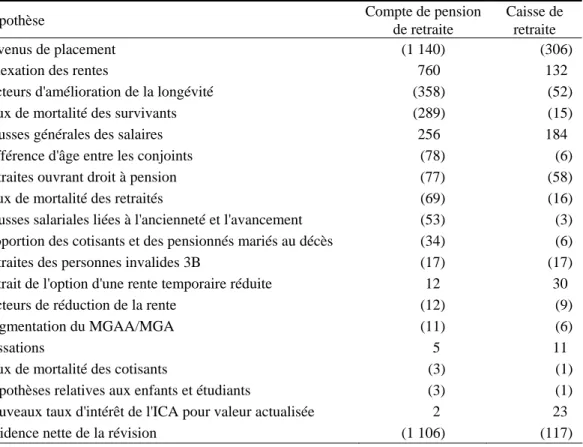

Ce changement de situation financière du compte RC no. 1 résulte d’un changement dans la méthode utilisée pour estimer le passif actuariel au titre des prestations de survivant des participants actifs. La contribution pour services courants payée conjointement par les participants et l'État d'un montant de 0,36% pour l'année du plan 2009, calculée lors de la précédente évaluation, a augmenté de 1,03% dans cette évaluation pour atteindre 1,39% du paiement éligible.

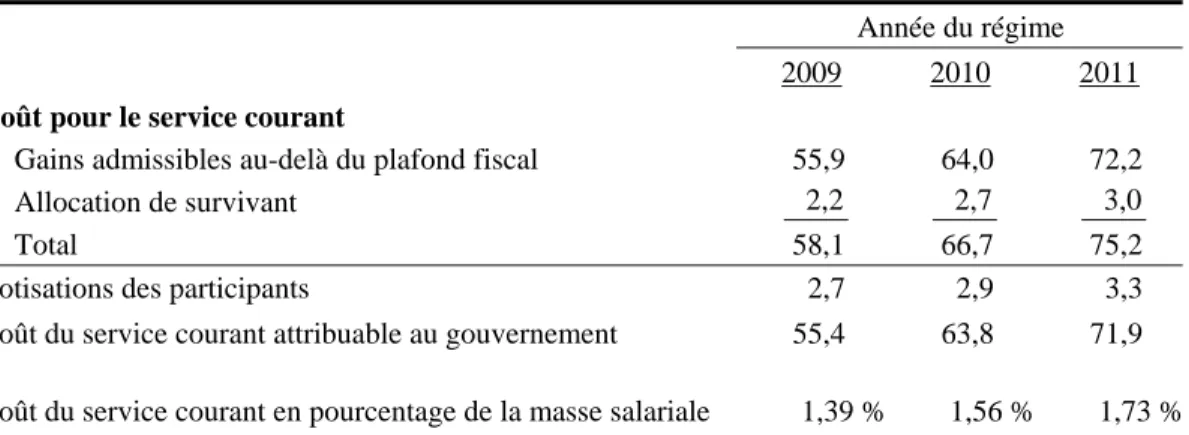

Sommaire du coût estimatif pour le gouvernement

Opinion actuarielle

À notre avis, dans le contexte dans lequel ce rapport a été préparé aux termes de la Loi sur les rapports sur les pensions publiques. Au moment de la préparation de ce rapport, l’économie globale et les marchés financiers montraient des signes de faiblesse importante.

Sommaire des dispositions du régime

Licenciement involontaire en raison d'un programme de réduction des effectifs et - 20 années de service ou plus. Le service validable d'un membre actif comprend toute période de service dans la force régulière pour laquelle il a versé des cotisations qui n'ont pas été retirées du compte ou du fonds ou qu'il a choisi de retirer. L'engagement à moyen terme désigne une période d'au moins vingt ans (EI20) de service continu par un membre de la force régulière pendant une période de service.

Le montant annuel de la pension de base s'élève à 2 % du nombre d'années de service. 1 Si le nombre d'années d'ancienneté reconnue est inférieur à cinq, la moyenne est calculée pour l'ensemble de l'ancienneté. Cela équivaut à 1 % du revenu annuel moyen ouvrant droit à pension le plus élevé au cours d'une période consécutive de cinq ans, multiplié par le nombre d'années d'âge de la retraite jusqu'à 35 ans.

Prestations du Compte des RC

Actif du régime et taux de rendement

Depuis le 1er avril 2000, les cotisations au LPRFC (hormis les prestations antérieures acquises avant le 1er avril 2000) sont créditées au fonds de pension et investies sur les marchés financiers en vue d'obtenir un rendement optimal sans encourir de risques excessifs. Le rendement des placements de la Caisse gérés par l'OIRPSP lui est également crédité. Depuis la dernière évaluation, le solde du fonds a augmenté de 4 milliards de dollars (une augmentation de 93 %) pour atteindre 8 milliards de dollars par année. 31 mars 2008.

Les revenus d'intérêts sont crédités au compte trimestriellement en fonction du rendement moyen pour la même période des comptes de pension de retraite combinés des régimes de retraite de la fonction publique, des Forces canadiennes et de la GRC. Les taux d'intérêt du compte de pension de retraite ont été calculés à l'aide des données ci-dessus. Les données relatives au compte de pension de retraite des Forces canadiennes, le compte RC No. 1 et la Caisse de retraite des Forces canadiennes apparaissant à la section A ci-dessus sont tirés des Comptes publics du Canada et des états financiers de l'Office d'investissement des régimes de pensions du secteur public.

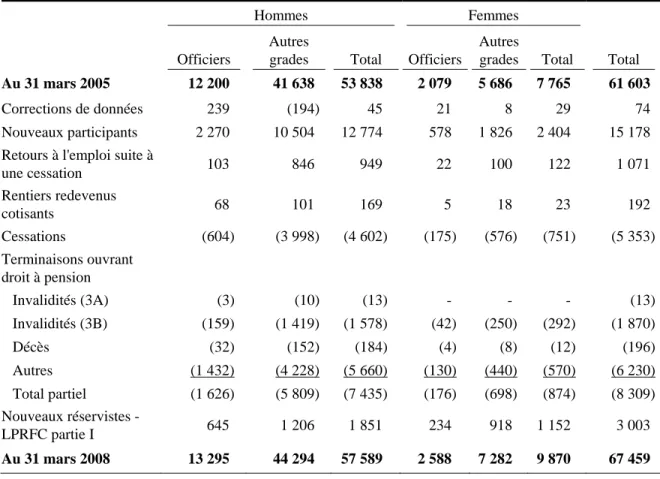

Données sur les participants

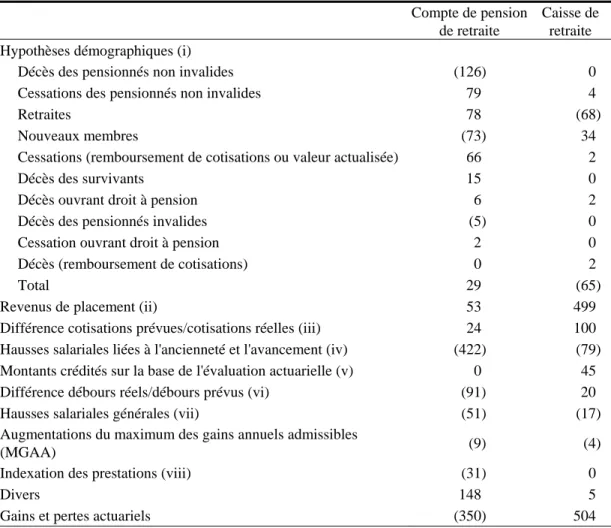

Les tableaux ci-dessous fournissent un rapprochement détaillé des données des participants depuis la dernière évaluation.

Méthodologie d’évaluation en vertu de la LPRFC

Puisque les prestations accumulées au titre du service courant ne seront pas versées avant plusieurs années, la méthode d'évaluation actuarielle a pour but de répartir le coût du régime sur la vie active des participants. Selon la méthode actuarielle de répartition des prestations constituées avec projection des gains, les cotisations pour service courant, également appelées cotisations normales, pour une année donnée correspondent à la valeur actuelle, conformément aux hypothèses actuarielles relatives à la Caisse, de toutes les prestations futures. payable à l'égard de l'année de service. Les frais d'administration du Fonds sont réputés être inclus dans la cotisation totale pour service continu.

Selon cette méthode, la cotisation pour service courant d'un participant augmentera chaque année jusqu'à ce que ce participant prenne sa retraite. Toutefois, la contribution au service courant pour l'ensemble de la population, exprimée en pourcentage de la rémunération admissible, devrait rester stable tant que l'âge et la durée du service sont pris en compte. Les taux de rendement attendus (Annexe 6) utilisés pour calculer la valeur actuelle des prestations accumulées à créditer au Compte de pension de retraite des Forces canadiennes (c'est-à-dire le passif du compte) correspondent aux taux de rendement annuels prévus de la valeur comptable combinée des comptes de pension de retraite. des plans élaborés pour la fonction publique, les Forces canadiennes et la GRC.

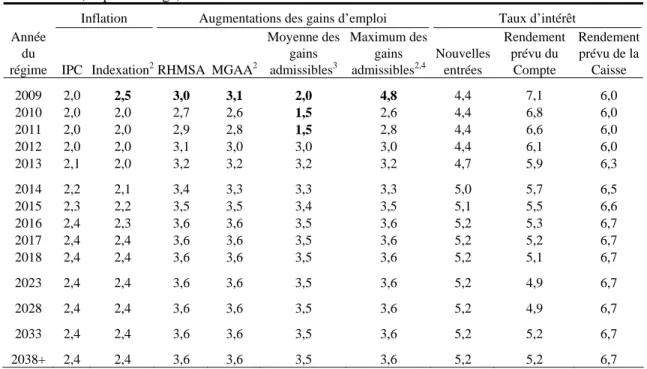

Hypothèses actuarielles en vertu de la LPRFC

L'hypothèse de départ à la retraite des agents soumis aux anciennes conditions d'emploi est majorée de 12 % en moyenne par rapport à la précédente valorisation. L'hypothèse de taux de départ à la retraite pour les autres classes soumises aux anciennes conditions de travail augmente en moyenne de 9 % par rapport à l'évaluation précédente. L'hypothèse de taux de départ à la retraite pour les autres classes soumises aux nouvelles conditions de travail augmente en moyenne de 8 % par rapport à l'évaluation précédente.

Le taux d’attrition supposé pour les salariés masculins soumis aux anciennes conditions de service a augmenté en moyenne de 4 % par rapport à l’estimation précédente. Le taux d'attrition supposé pour les salariés de sexe masculin soumis aux nouvelles conditions de service a augmenté en moyenne de 37 % par rapport à l'estimation précédente. Le taux d'achèvement présumé pour les femmes des autres grades auxquels s'appliquent les nouvelles conditions de service a augmenté en moyenne de 4 % par rapport à l'estimation précédente.

Méthodologie et hypothèses d’évaluation du Compte des RC

Les spécialistes représentant plus de 70 % des provisions techniques du compte RC n°1 ont été évalués à l'aide des hypothèses actuarielles décrites en annexe 6 de la même manière que la plus récente valorisation du compte RC n°1. Afin de calculer les engagements et les cotisations à la prestation courante, aucune provision n'a été constituée pour les frais de gestion du compte RC n°1. Ces frais, qui ne sont pas débités du compte RC RC n°1, sont pris en charge dans leur intégralité par l'Etat et sont cumulés avec toutes les autres charges publiques.

Les hypothèses d'évaluation économique sont les mêmes que celles décrites à l'annexe 6, à l'exception du taux d'actualisation des intérêts utilisé pour calculer la valeur actuelle du passif actuariel du UK No. 1 et les cotisations pour le service actuel sur le compte britannique n° 1. ce qui correspond à la moitié du rendement attendu des comptes de pension combinés. Données sur le numéro de compte RC 1 Les prestations de retraite actuellement versées étaient versées au 31 mars 2008. Numéro de compte RC données décrites à l’annexe 4 et incluses à l’annexe 11.

Projection du Compte de pension de retraite

Projection de la Caisse de retraite

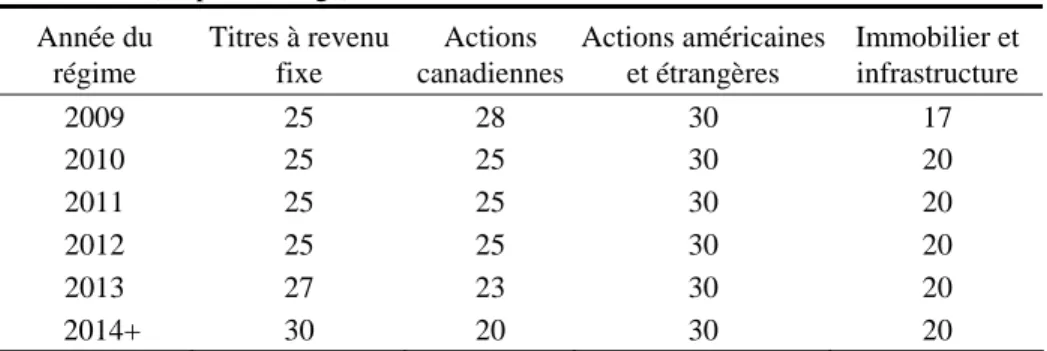

Risque de placement d’un portefeuille diversifié

On suppose donc que le rendement des obligations à rendement réel est de -40 points de base. Pour le portefeuille de placements à revenu fixe, on suppose un rendement réel à long terme de 3,2 %. Cela représente un rendement réel supposé de 3,6 % au cours des quatre premières années de la période de projection.

Le tableau 34 résume les rendements réels supposés par type d'actif au cours de la période de projection. En investissant dans un portefeuille moins risqué, il reste possible d'atteindre le rendement réel du régime basé sur la meilleure estimation, tout en réduisant la volatilité. À l’inverse, la probabilité de générer un rendement réel moyen sur trois ans de 15,0 % augmente également, passant de 5 % à 8.

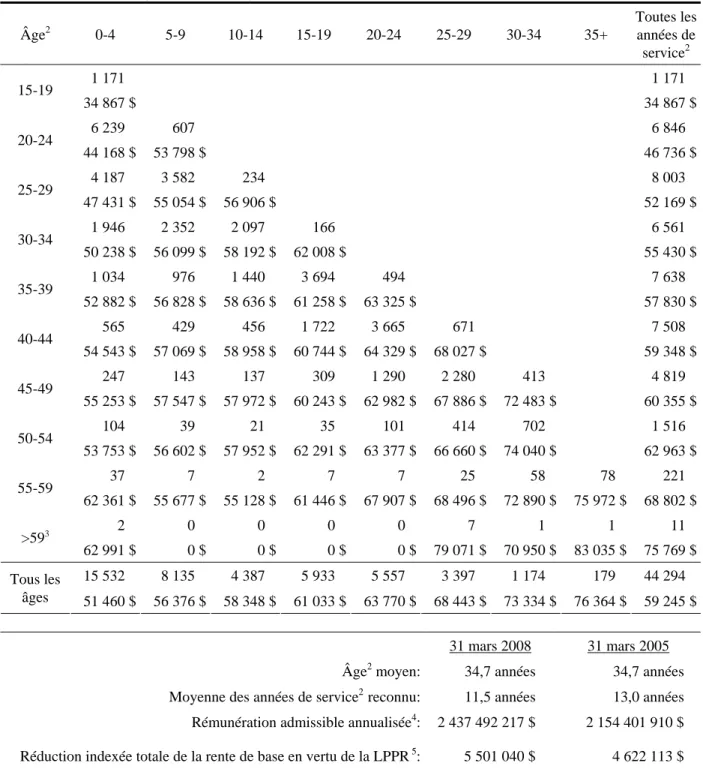

Détails sur les données des participants

1 Les rentes différées à 60 ans, les ajustements pour allocations annuelles, les réductions en vertu de la LPPR et la coordination avec le RPC sont inclus, qu'ils soient ou non en vigueur à la date d'évaluation.

Remerciements