Une copie électronique de ce rapport peut être obtenue sur notre site Web à www.osfi-bsif.gc.ca. Conformément à l'article 6 de la Loi sur les rapports relatifs aux pensions publiques, j'ai le plaisir de vous présenter le rapport d'évaluation actuarielle du Régime de pension des Forces canadiennes - Force de réserve au 31 mars 2015. Ce régime est défini dans la partie I.1 de la Loi canadienne sur les rapports relatifs aux pensions. Loi sur les pensions des forces et répartition des prestations de retraite.

Sommaire

Objet du rapport actuariel

Les bases de l’évaluation

Principales observations

Résultats de l’évaluation

Cette évaluation s'appuie sur les régimes de retraite légaux résumés en annexe 1 ainsi que sur les données financières et relatives aux participants. Cette évaluation a été préparée selon les normes actuarielles reconnues et les méthodes et hypothèses résumées aux annexes 4, 5 et 6. Les résultats futurs qui différeront des hypothèses correspondantes entraîneront des gains ou des pertes qui seront présentés dans les futurs rapports.

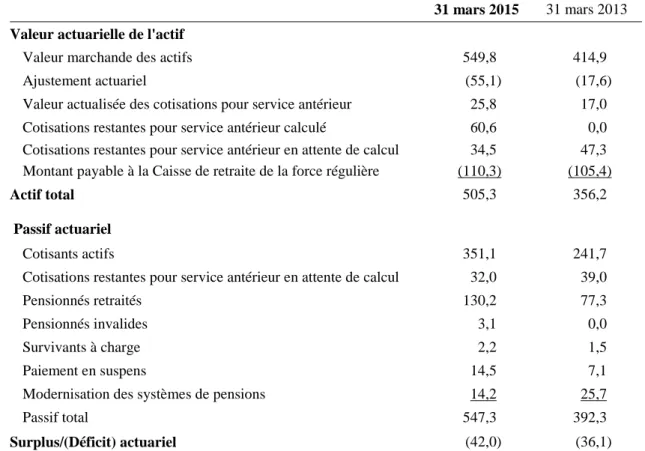

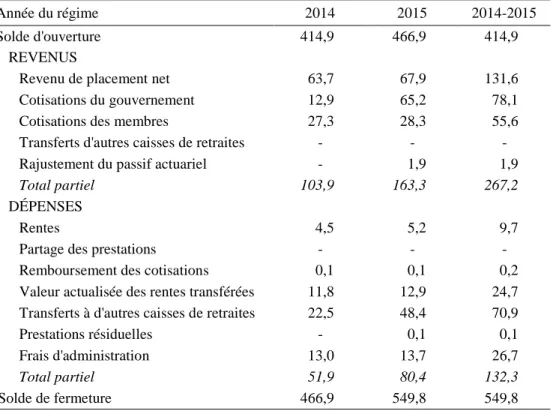

Situation financière

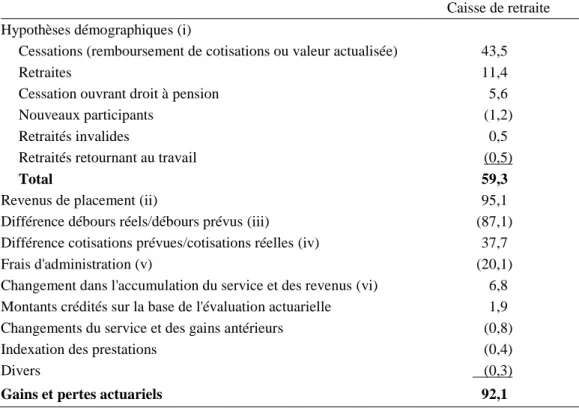

L'ajustement actuariel de 55,1 millions de dollars sera annulé au cours des cinq prochaines années à mesure que les gains de placement non reconnus seront progressivement reconnus.

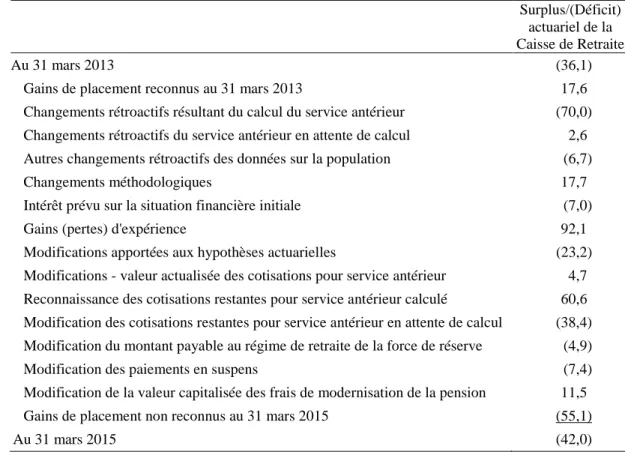

Rapprochement des résultats de l’évaluation

Cela entraîne une réduction du passif actuariel du fonds de 5,6 millions de dollars. Ces changements ont accru le déficit actuariel de la Caisse de pension de la Force de réserve de 23,2 millions de dollars. Le MDN a effectué un grand nombre de ces transferts au cours de la période d'évaluation.

Certificat de coût

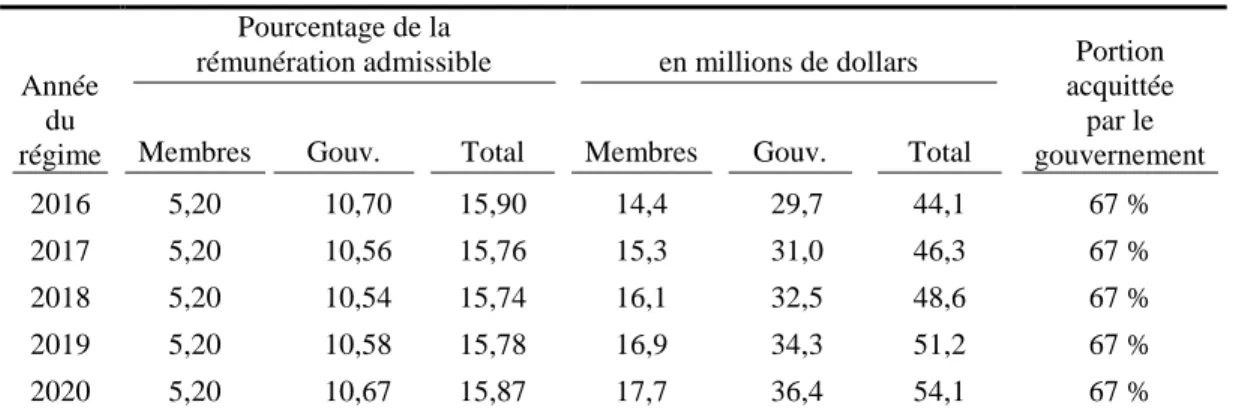

Les modifications rétroactives des données démographiques ont pour effet d'augmenter le coût des services continus de 0,20 % de la rémunération éligible. Les coûts du service continu par années du régime, exprimé en pourcentage de la rémunération admissible prévue et en dollars, apparaît dans le tableau suivant. Puisque le taux de cotisation des membres est fixé à un maximum de 5,2 % de la rémunération. admissibles, le gouvernement devra absorber les augmentations futures du coût du service actuel.

Sensibilité des résultats aux variations des facteurs d’amélioration de la longévité

Sur la base des hypothèses de l'annexe 6H.4, il est prévu que les coûts administratifs du Fonds (inclus dans le calcul des contributions normales) soient les suivants. Sur la base des données d'évaluation, le tableau 10 a évalué les hypothèses des sections B et C de l'annexe 5 et les statistiques récentes du ministère de la Défense nationale, des participants et des contributions gouvernementales pour les services antérieurs achetés. Sensibilité des résultats aux variations des facteurs d'amélioration de la longévité Cette estimation ne prend en compte que les taux de mortalité actuels.

Sensibilité aux variations des hypothèses clés

Les différences entre les résultats ci-dessus et ceux de l’évaluation peuvent également servir de base pour estimer l’impact d’autres variations numériques d’une des hypothèses clés, dans la mesure où cet impact est linéaire.

Sommaire du coût estimatif pour le gouvernement

Opinion actuarielle

Un membre de la Force de réserve est réputé devenir membre du régime de retraite de la Force de réserve défini dans la partie I.1 de la LPRFC si : L'objectif du régime de retraite des forces de réserve est de fournir aux membres admissibles des rentes viagères liées aux gains. Le montant de la pension est de 1,5 % du revenu total admissible et du revenu total admissible ajusté des 35 dernières années de la période d'cotisation (c'est-à-dire selon le plan salarial de carrière actualisé), le montant le plus élevé étant retenu.

La période ouvrant droit à pension d'un militaire comprend toute période de service dans les Forces de réserve pour laquelle il a versé des cotisations qui n'ont pas été retirées du fonds de pension ou pour laquelle il a choisi de cotiser. Le montant de l'indemnité correspond au montant de la rente différée que le participant aurait autrement reçu. Certains militaires qui cessent de participer au régime de retraite des forces de réserve participent plus tard au régime de retraite de la force régulière.

Tel que décrit à l'article 10.2 du Règlement sur la pension de retraite des Forces canadiennes, chaque période de service ouvrant droit à pension créditée au militaire en vertu du régime de pension de la Force de réserve la veille du jour où le militaire devient cotisant au régime de pension de la Force régulière de l'Est. Il existe deux principaux scénarios dans lesquels un transfert d'une période de service de la Force de réserve au régime de pension de la Force régulière peut se produire. Dans le premier scénario, un membre de la Force de réserve postule avec succès pour se joindre à la Force régulière.

Ainsi, les actifs du Régime de retraite des Forces de réserve doivent également être transférés au Régime de retraite de la Force régulière.

Actif du régime et taux de rendement

Le rendement du Fonds présenté dans le tableau suivant est celui du rapport annuel 2015 de l'Office d'investissement des pensions du secteur public (OIRPSP). Les données relatives au Fonds apparaissant à la section A ci-dessus sont tirées des Comptes publics du Canada et des états financiers de l'Office d'investissement des régimes de retraite du secteur public.

Données sur les participants

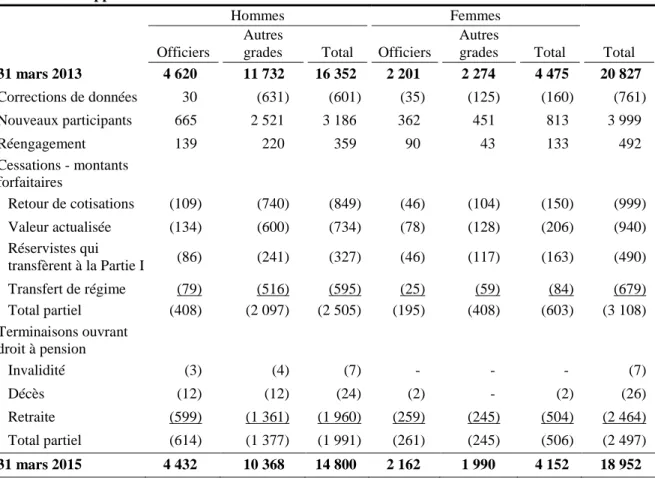

Des tests de cohérence ont été réalisés afin de s'assurer que toutes les informations nécessaires à l'évaluation des participants étaient fournies par rapport à leur situation au 31 mars 2015. Ils ont vérifié : .. l'adéquation du nombre d'années d'âge de la retraite et du nombre d'années de travail vie par rapport à l'âge atteint. Les tableaux suivants fournissent un rapprochement détaillé des données des participants depuis la dernière évaluation.

Méthodologie d’évaluation

Les prestations acquises au titre du service continu n'étant pas versées avant plusieurs années, le but de la méthode d'évaluation actuarielle est de répartir les coûts du régime sur la vie active des affiliés. Comme lors de l'évaluation précédente, la méthode actuarielle de répartition des prestations constituées avec projection des gains admissibles a été utilisée pour calculer les cotisations aux prestations courantes et l'obligation actuarielle. Selon la méthode actuarielle de répartition des prestations constituées avec projection des gains, les cotisations au service courant, également appelées cotisations normales, pour une année donnée correspondent à la valeur actuelle, conformément aux hypothèses actuarielles relatives à la Caisse de pension, de tous prestations futures à gagner en rapport avec l'année de service.

Selon cette méthode, la cotisation pour service courant d'un participant augmente chaque année jusqu'à ce que le participant prenne sa retraite. Toutefois, la contribution actuelle à l'emploi de la population totale, exprimée en pourcentage de la rémunération éligible, devrait rester stable aussi longtemps que l'âge et l'emploi moyen de la population active restent constants. Pour une année donnée, la contribution gouvernementale pour le service courant correspond à la contribution totale pour le service courant moins la contribution des membres au cours de l'année.

À la date de l'évaluation, le régime de pension de la Force de réserve était en vigueur depuis 6 ans et un mois. Le Régime de pension de la Force de réserve est un nouveau régime de retraite et on s'attend donc à ce que les coûts du service courant associés à ce régime augmentent avec le temps. De plus, l'expérience se limite spécifiquement à ce régime de retraite et détermine à quel moment le coût du service courant pour le.

Au 31 mars 2016, 621 membres du régime de retraite de réserve disposaient d'un tel choix.

Hypothèses économiques

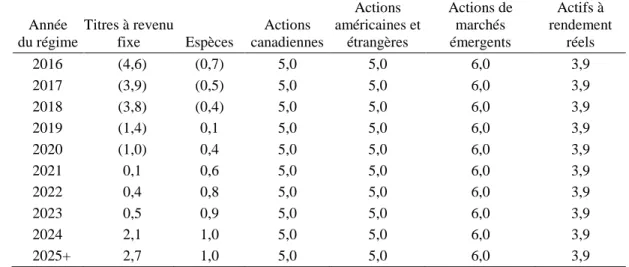

Tous les rendements réels décrits dans cette section sont présentés avant réduction des investissements en capital présumés. De plus, le rendement réel supposé pour chaque type d’actif comprend un ajustement pour rééquilibrage et diversification afin de tenir compte de l’effet. On suppose donc que les variations dues au taux de change n'auront pas d'impact à long terme sur le rendement réel.

Le rendement réel des obligations individuelles prend en compte la façon dont les coupons et les valeurs de marché fluctuent en raison des mouvements. Le rendement réel ultime présumé pour les obligations fédérales à 10 ans est de 2,8 % à compter de l’année du régime 2025. Le rendement réel ultime présumé pour le portefeuille à revenu fixe est de 2,8 % à 0,7 % à compter de 2025.

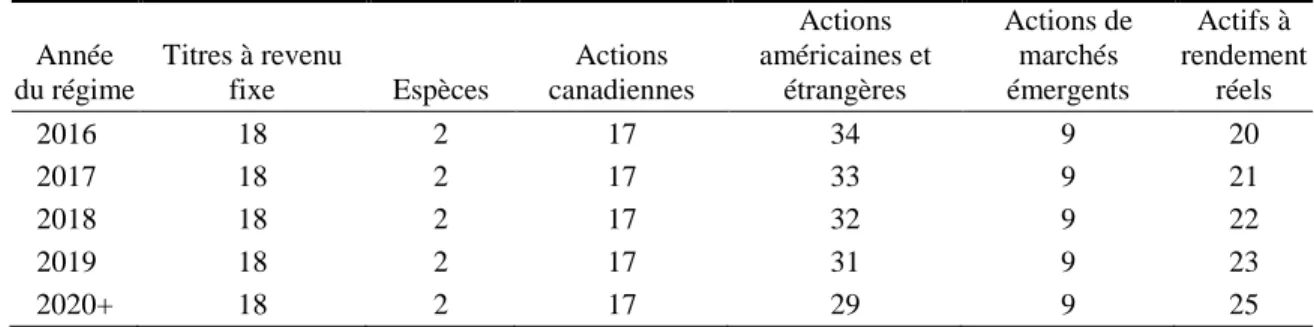

Comme décrit dans la section précédente, le rendement réel des obligations fédérales sur une période de dix ans est fixé à 2,8 % à partir de l'année du plan 2025. Le rendement réel est donc projeté à 5,0 % pour les actions des marchés développés et à 6,0 % 0 % pour les actions des pays émergents. actions du marché. marchés. Le tableau suivant donne un aperçu des rendements réels supposés par type d'actif sur la période de projection, avant déduction des coûts.

Les taux de rendement réels sur les neuf premières années de la période de projection sont en moyenne inférieurs de 0,4 % à ceux utilisés dans l’estimation précédente.

Hypothèses démographiques

L'hypothèse est demeurée la même que celle utilisée pour préparer le rapport actuariel sur le Régime de pension des Forces canadiennes – Force de réserve en date du 31 mars 2013. La cessation du service signifie cesser d'être membre de la Force de réserve pour des raisons autres que le décès ou la retraite avec une rente immédiate ou une prestation annuelle. On suppose que tous les participants qui cessent d'être employés et qui comptent plus de deux années de service ouvrant droit à pension choisissent le transfert de la valeur de rachat plutôt qu'une rente fixe.

Comme dans le rapport d'évaluation précédent, les taux de mortalité projetés sont réduits conformément à l'hypothèse d'amélioration de la longévité utilisée dans le 26e rapport actuariel sur le Régime de pensions du Canada. Ces facteurs ont été interpolés pour obtenir les facteurs d’amélioration de la longévité par année de plan. Les hypothèses relatives aux conjoints survivants sont les mêmes que celles utilisées pour le rapport actuariel sur le régime de retraite des Forces canadiennes – force régulière au 31 mars 2013.

Les hypothèses concernant les enfants survivants sont les mêmes que celles utilisées pour le rapport actuariel sur le Régime de pension des Forces canadiennes – Force régulière en date du 31 mars 2013. En vertu de la partie I.1 de la LPRFC, la prestation de retraite est basée sur les gains moyens de carrière corrigés. . Les gains antérieurs sont ajustés en fonction du salaire de référence prévu à l'annexe du Règlement sur le régime de pension de la Force de réserve.

Deux autres dispositions (prestation facultative de survivant et cessation de participation lors d'un congé sans solde) ont été assimilées au partage des prestations de retraite pour la même raison.

Projection de la Caisse de retraite de la force de réserve

Détails sur les données des participants

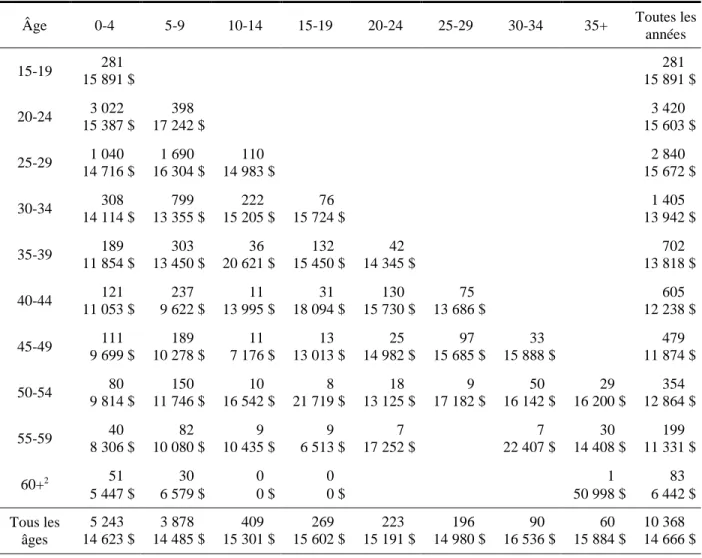

3 Revenu annuel admissible total de tous les cotisants comptant moins de 35 années de service ouvrant droit à pension.

Remerciements

![Tableau 22 Taux de rendement des actifs de la caisse [de retraite]](https://thumb-us.123doks.com/thumbv2/9docorg/12407048.0/51.918.223.807.359.548/tableau-22-taux-rendement-actifs-caisse-retraite.webp)