Le 1er août 2000, le gouvernement a restructuré le Programme canadien de prêts aux étudiants (PCPE) afin que son financement, auparavant assuré par les banques à charte, soit géré directement par le gouvernement. L'article 19.1 de la Loi fédérale sur l'aide financière aux étudiants précise que l'actuaire en chef du Bureau du surintendant des institutions financières doit préparer un rapport sur l'aide financière accordée en vertu de cette loi au moins tous les trois ans. Le Programme canadien de prêts aux étudiants (PCPE) existe depuis 1964 et offre une aide financière aux Canadiens pour poursuivre des études postsecondaires.

Intérêts courus pendant la période de non-paiement de six mois (jusqu'au 31 octobre 2019).

Modifications récentes du programme

À compter du 1er novembre 2019, les intérêts ne courront plus sur les prêts étudiants pendant la période de six mois suivant l'obtention du diplôme. Le budget 2019 prévoit également une augmentation de l'octroi aux provinces et territoires partenaires du Programme canadien de prêts aux étudiants de 20,0 millions de dollars sur cinq ans, à compter de 4,0 millions de dollars par année. En raison de la pandémie de COVID-19, le budget 2020 n’a pas été dévoilé comme prévu.

Le gouvernement a plutôt choisi d’introduire des mesures de soutien en faveur de différentes couches de la population.

Hypothèses basées sur la meilleure estimation

Hypothèses relatives à la projection des prêts émis totaux

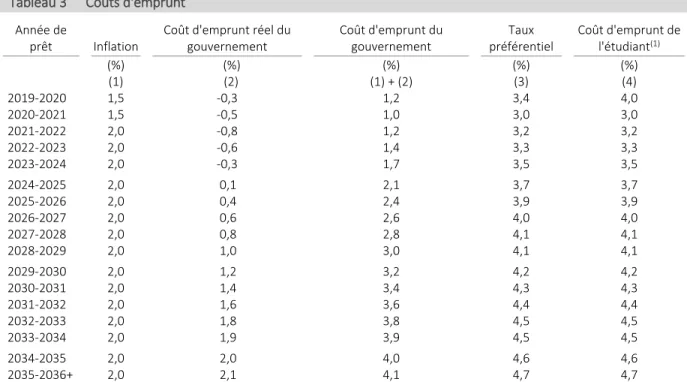

Coûts d’emprunt

Hypothèses relatives aux provisions

Le taux de défaut futur, net des recouvrements, devrait passer de 8,2% des consolidations dans le rapport précédent à 8,0%1 dans ce rapport. Dans l’ensemble, le taux de recouvrement des intérêts qui courront sur les prêts en défaut à l’avenir est de 58,0. Plusieurs hypothèses sont utilisées pour déterminer le montant des prêts qui seront finalement remboursés par le gouvernement au moyen du PAR plutôt que par les étudiants.

Un tableau des taux d'utilisation du PAR est élaboré pour le PAR - composante 1, le PAR - composante 2 et le PAR - IP.

Projection des prêts émis totaux

Projection du nombre d’étudiants à temps plein au niveau postsecondaire

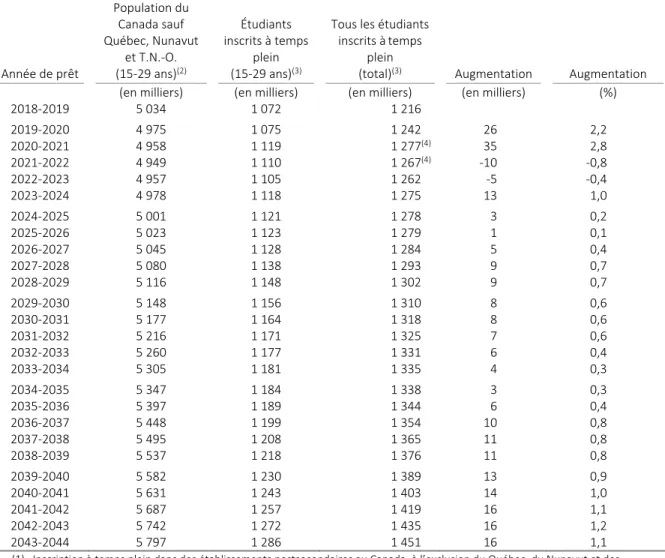

Globalement, le taux de scolarisation global des étudiants âgés de 15 à 29 ans devrait se situer entre 21 % et 23 % au cours des 25 prochaines années. Le tableau 4 montre l'évolution du nombre d'étudiants inscrits à temps plein dans un établissement d'enseignement supérieur (tranche d'âge de 15 à 29 ans et au total). Les étudiants âgés de 15 à 29 ans sont utilisés à des fins d'illustration car ils représentent plus de 85 % du nombre total d'étudiants inscrits dans les établissements postsecondaires et illustrent mieux l'évolution de cette population au fil du temps.

La population inscrite à temps plein aux études postsecondaires est obtenue en multipliant le taux d’inscription projeté pour chaque année future par la population projetée.

Besoins de l’étudiant

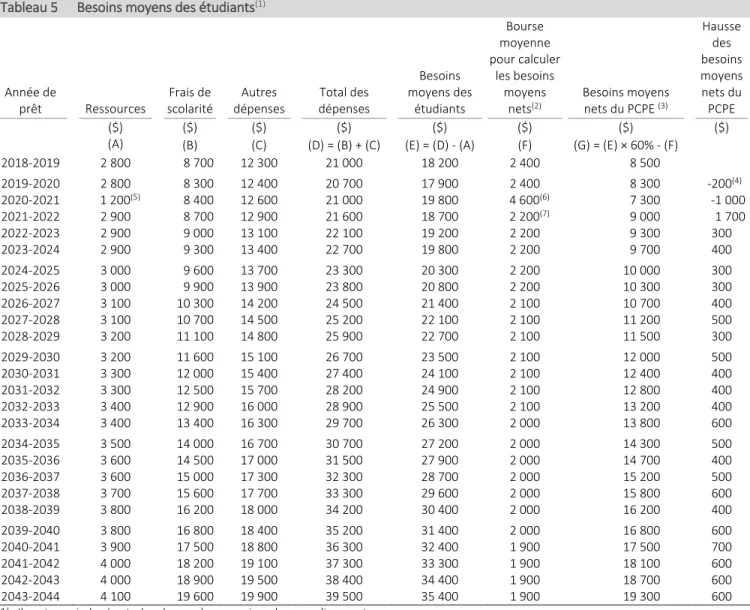

Les observations passées montrent que lorsque le nombre d’emplois disponibles diminue, les étudiants ont tendance à rester à l’école plus longtemps et d’autres y retournent plus tôt. Le tableau 5 présente les trois principales composantes des besoins des étudiants, ainsi que leurs besoins moyens, leurs bourses moyennes utilisées pour calculer leurs besoins nets et leurs besoins nets moyens. La contribution parentale, qui représente la majorité des ressources, risque elle aussi d’être affectée par la pandémie.

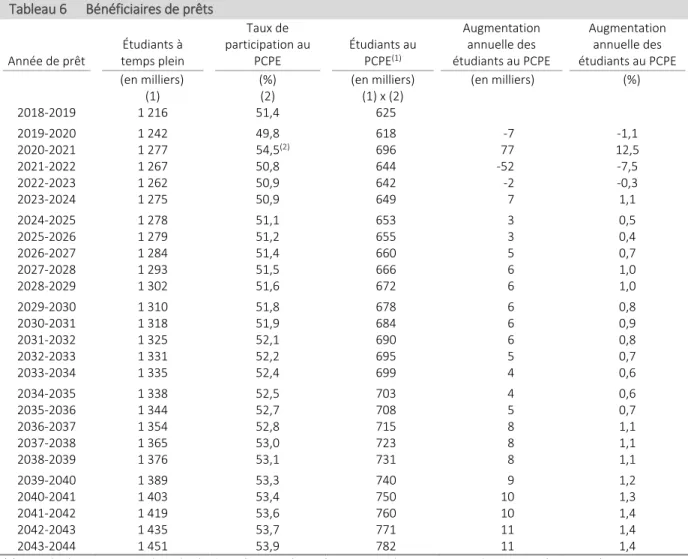

Étudiants recevant un prêt du Programme canadien de prêts aux étudiants (PCPE) . 16

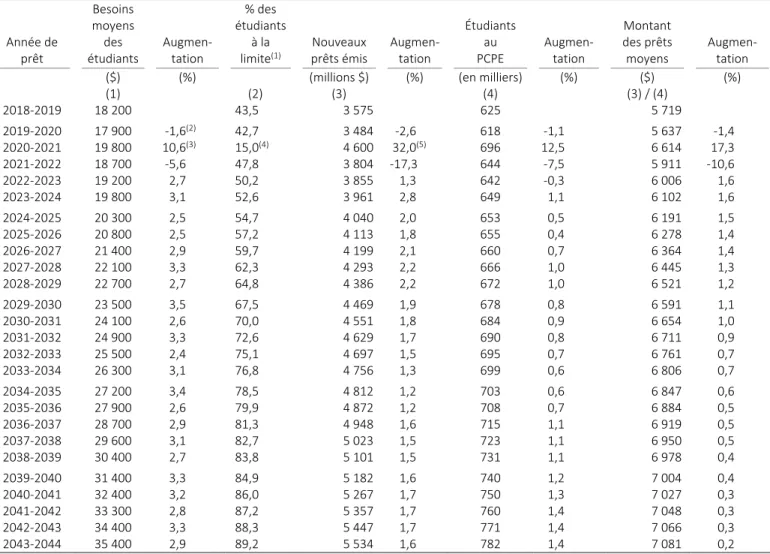

Cette section traite de la détermination des nouveaux prêts émis pour chaque année de prêt. L'admissibilité aux BCE a été élargie lorsque les seuils de revenu pour les familles à revenu faible et intermédiaire ont été remplacés par des seuils de revenu individuels progressifs basés sur le revenu familial et le nombre de membres de la famille. Une limite de prêt constante (actuellement 210 $ par semaine) limite la croissance des nouveaux prêts accordés.

De jaarlijkse groei van het aantal nieuwe leningen is toe te schrijven aan twee factoren: de gemiddelde jaarlijkse stijging van het aantal CSLP-studenten met 0,9% en de gemiddelde jaarlijkse stijging van de gemiddelde leningen met 0,9% gedurende de projectieperiode van 25 année.

Projections du portefeuille

Portefeuille de prêts garantis et à risques partagés

Portefeuille de prêts directs

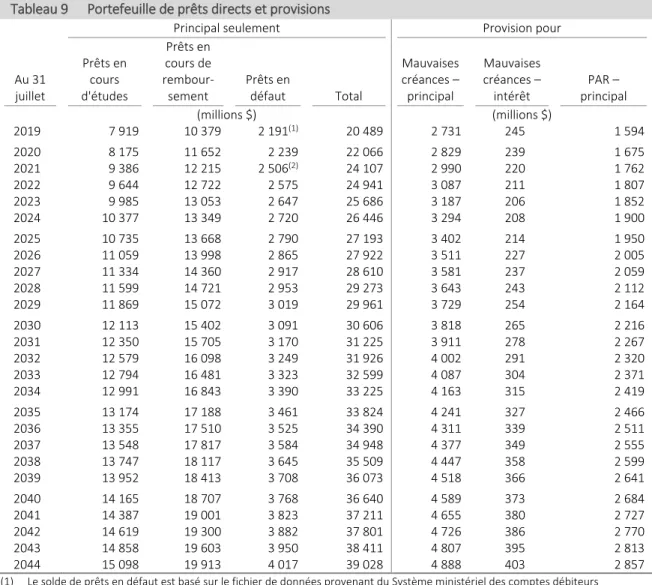

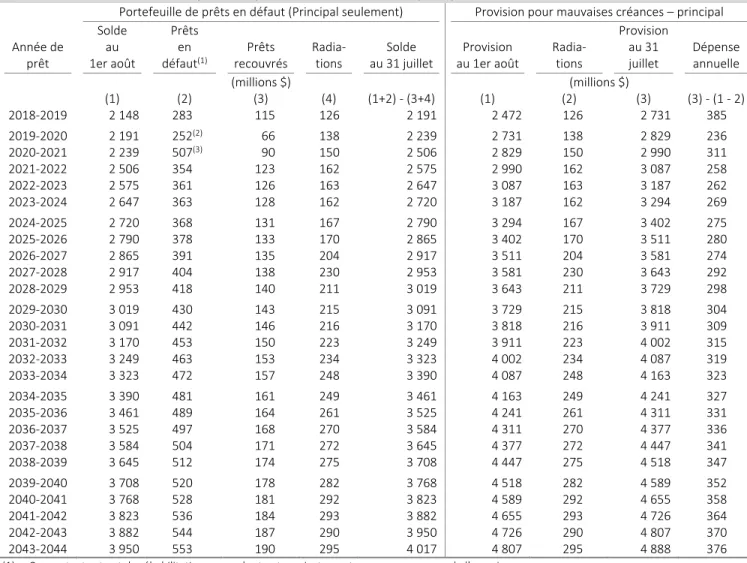

Dans le cadre de l’ancienne mesure de désendettement en cours de remboursement (RDR) ou du nouveau Programme d’aide au remboursement (PAR). En raison de la mesure de suspension des remboursements pour une durée de six mois, les prêts qui auraient normalement été en défaut entre avril et juillet 2020 (année de prêt) sont effectivement reportés en défaut sur l'année de prêt suivante. Le portefeuille de prêts non performants devrait atteindre 4 017 millions de dollars à la fin de la période de projection.

La provision pour créances irrécouvrables – principal couvre le risque de défauts futurs, nets de recouvrements. En effet, la provision pour créances irrécouvrables (principal) a été ajustée pour refléter une augmentation des défauts de paiement bruts à court terme, comme observé au cours de la dernière année, et l’impact à court terme sur l’économie dû au COVID-19. En raison de la mesure de suspension des remboursements pour une durée de six mois, aucune accumulation d'intérêts n'aura lieu entre le 1er août 2020 et le 30 septembre 2020.

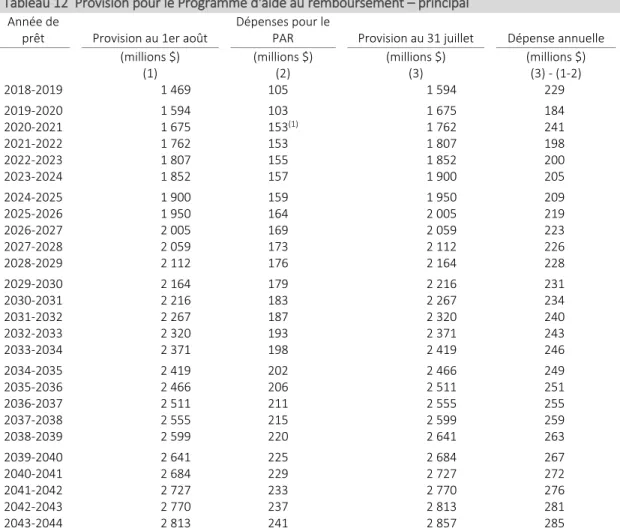

De plus, les taux d’intérêt (comme le montre le tableau 3) devraient être plus bas à court terme en raison de la pandémie de COVID-19. Le solde des intérêts moratoires devrait atteindre 597 millions de dollars d’ici la fin de la période de projection. Le tableau 12 présente les calculs concernant la projection de la provision pour le PAR dans le cadre du programme de prêts directs.

Cette augmentation est due à la mise à jour des hypothèses et à l’impact à court terme sur l’économie dû à la COVID-19. Pour l’année du prêt, la dépense annuelle pour fournir le PAR – principal est de 229 millions de dollars.

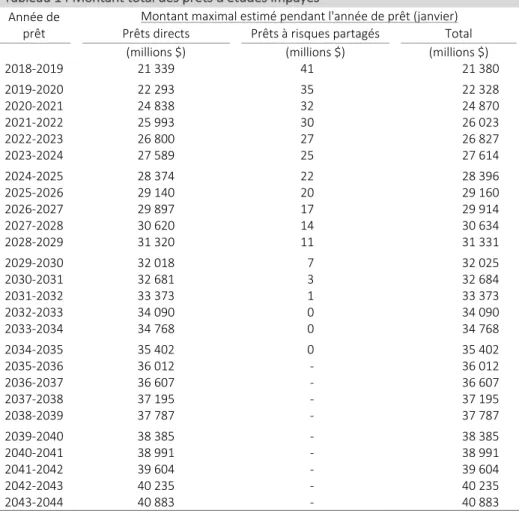

Maximum pour le montant total des prêts d’études impayés

Le tableau 14 montre que l'encours total des prêts directs a atteint 21,3 milliards de dollars en janvier 2019 et 22,3 milliards de dollars en janvier 2020. Selon la projection, la limite de 34 milliards de dollars devrait être atteinte au cours de l'année de prêt 2032-2033, si les dispositions du programme ne changent pas et si les hypothèses sont correctes.

Projection du coût net du Programme

- Dépenses liées aux étudiants

- Dépenses liées au risque du Programme

- Autres dépenses

- Revenus totaux

- Coût net du Programme

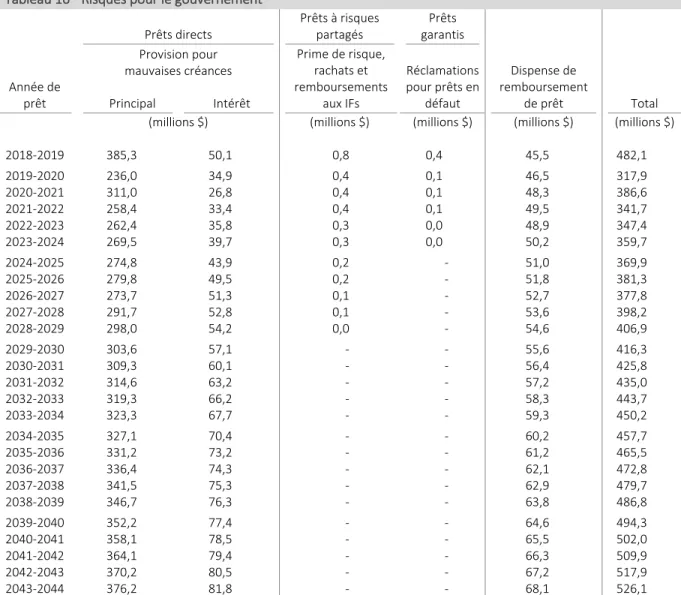

Un autre coût pour le gouvernement est le risque que les prêts ne soient jamais remboursés. Dans le cadre du plan de prêts groupés, une prime de risque est versée aux institutions financières par le gouvernement en fonction de la valeur des prêts consolidés au cours d'une année donnée. Aux termes de l'accord, le gouvernement est uniquement tenu de racheter les prêts en défaut depuis au moins 12 mois, à hauteur de 3 % du montant annuel total des prêts remboursés.

Les institutions financières décident de vendre ou non les prêts en défaut et, si oui, lesquels vendre. Dans le cadre du Régime de prêts garantis, les réclamations payées par le gouvernement pour les prêts en souffrance constituent une dépense du programme puisque le gouvernement assume l'intégralité du risque associé au défaut de paiement de ces prêts. Dans les Comptes publics, ces montants sont comptabilisés comme des actifs, pour lesquels des provisions sont constituées pour les garanties de prêts et pour les prêts en souffrance.

Les prêts soumis à dispense de remboursement correspondent à des prêts exonérés de remboursement (en capital uniquement) après un décès ou une invalidité grave et permanente, quel que soit le statut du prêt : en cours d'études, en cours de remboursement ou en défaut. Les frais administratifs généraux représentent les dépenses engagées par les départements et les frais payés au Centre national de services de prêts aux étudiants (NSLC) qui administre les prêts et bourses étudiants. Ils sont également réduits par les coûts d'emprunt du gouvernement pour les prêts qui remboursent et font défaut (uniquement pour les intérêts encourus qui seront récupérés), ce qui génère des revenus nets d'intérêts.

Pour les prêts directs impayés, les intérêts courent jusqu’à ce que le prêt atteigne un mauvais statut. La seule source de revenus de ces programmes provient du recouvrement du principal et des intérêts des prêts en souffrance détenus par l’État.

Incertitude des résultats

Scénario de base

Scénario à faible coût

Scénario à coût élevé

La contribution forfaitaire de l'étudiant dépend du revenu familial brut de l'année précédente, de la taille de la famille et du nombre de semaines d'études. Cette mesure a été mise en place par le gouvernement en réponse à la pandémie de COVID-19. Il a été observé que la rentrée scolaire intervient généralement au cours de la même année de prêt que le regroupement ou l'année suivante.

Défaut : prêt transféré au gouvernement au cours de chaque année de prêt après neuf mois sans remboursement par l'emprunteur. Le calcul de la provision se divise en trois composantes selon le statut du prêt : en cours, en remboursement (en fonction du nombre d'années depuis la consolidation) ou en défaut (en fonction du nombre d'années depuis l'échec). La dernière partie de la provision concerne le solde des prêts en défaut, qui ne sera pas récupéré.

La méthodologie utilisée pour calculer la provision pour créances irrécouvrables – intérêts prend en compte le nombre d’années depuis le défaut. Projection de la provision à la fin de chaque année (obtenue en additionnant le produit du solde des intérêts récupérables et du taux de provisionnement correspondant pour chaque année depuis le défaut). La charge annuelle des créances douteuses – intérêts pour une année donnée correspond à la différence entre le montant de la provision (sur intérêts récupérables et irrécouvrables) à la fin de l’année.

Le taux de provisionnement est de 29,5% des intérêts courus au cours de la première année suivant le transfert des prêts en souffrance. Ainsi, si les emprunteurs restent en PAR plus longtemps au cours de la deuxième année, le taux d'utilisation peut être supérieur à celui de l'année. Le calcul de la provision est réparti en trois composantes, selon le statut du prêt : prêt en cours d'études, en remboursement (hors prêts au PAR) ou au PAR (en tenant compte de la composante en cours).

La dépense annuelle de la provision pour le PAR - principal est égale à la différence entre la provision en fin d'année et la provision en fin d'année précédente, après déduction de la dépense de l'année en cours.