CAPITULO 9

CUADRO DE

MANDO

Algunas definiciones de trabajo

•

Gestión: Planeamiento + Control

•

Planeamiento: Modelamiento de escenarios futuros y la

secuencia en que se darán para lograr cierta Intención

•

Escenarios: Elementos pertinentes a realizar la

Intención (Actividades, Resultados, Costos, Roles, etc)

•

Control: Seguimiento periódico de las ocurrencias reales

de los escenarios y definición de acciones correctivas

para mantener el Plan

•

Monitoreo: Control continuo (longitud del período de

control tendiendo a cero)

•

Estratégico: Lo que genera importante valor potencial

en el mediano y largo plazo

•

Valor: Lo que genera satisfacción a determinado grupo

de clientes externos o internos (usuarios).

•

Balanced Scorecard: Un método de representación de la

Gestión = Planeamiento + Control

Planificar Controlar

Las Intenciones y los indicadores deberían estar asociados con definiciones originadas en algún proceso de

Verificar V

Planificar

P

Realizar

R

Reaccionar R

Un ciclo de Gestión más completo

Este Ciclo fue creado por Walter Shewhart en los 30´s (Pensamiento

Estadístico) y popularizado por W. Edwars Demming (padre de la Calidad Total) en los 50´s. Es una de las bases conceptuales de TQM (Total Quality Management) y Kaisen (Mejoramiento Continuo). Se aplico a fines los 80’s en Planeamiento Estratégico en la metodología Hoshin Kanry. Actualmente es aplicado en diferentes contextos.

Las Fases de Ciclo de Demming

P R V R

Planificar (P) Realizar (R) Verificar (V) Reaccionar (R)

Definir la intensión

Ejecutar u operar

Conocer los resultados

Anidamiento por Niveles de

Abstracción

P R V R

P R V R

P R V R P.e. Nivel Unidad de Negocio / Divisíón

P R V R P R V R

P R V R P.e. Nivel Proceso o Proyecto

Desde el nivel de Gestión Estratégico hasta el de la Gestión del Tiempo Personal, el ciclo de Demming puede servir como base par el Control y el Mejoramiento.

Se puede bajar hasta la Agenda Personal: El típico planeamiento del día. Usar el mínimo número de niveles buscado maximizar la eficacia (ejecución concreta) minimizando los costos en gestión.

P R V R P.e .Nivel Corporativo

Planificar (P) Realizar (R) Verificar (V) Reaccionar (R)

. .

Marco Metodológico y Herramientas

P R V R

Planificar (P) Realizar (R) Verificar (V) Reaccionar (R)

• Análisis FODA

• Matriz Prod./Mcdo. • Estratégia Básica • Matriz Crecimiento - Participación • Core Competences • Balanced Scorecard • ...

• Jerarquía de Intencionalidad

• Sistemas de Incentivos

• Indicadores

• Comités por Temas Críticos

• Gestión de Proyectos

• ...

• Indicadores

• Tableros de Control

• Reportes de Avance

• Balanced Scorecard

• ...

• Diagrama de Ishikawa

• Brainstorming

• Método DELPHI

• Reporte de Aprendizaje

• Balanced Scorecard

• ...

El Ciclo de Demming constituye un Marco Metodológico para la Gestión Estratégica. Como todo Marco Metodológico, es equivalente a un Repositorio que contiene

Las Herramientas y los tipos de

Problemas

• … la parte visible del clavo esta

totalmente doblada y con la cabeza

pegada a la madera?

… la parte visible del clavo esta

totalmente vertical ?

… el clavo esta totalmente incrustado

verticalmente, con la cabeza al ras de la

madera y la punta sobresaliendo por el

lado opuesto?

Ejemplo: Queremos retirar un clavo incrustado en una tabla de madera.

Reflexión: Herramientas y Problemas

Dado un problema. ¿Que es conveniente hacer antes

de decidir la Herramienta Metodológica a aplicar?.

¿Para que nos serviría conocer sólo de modo general,

la mayor cantidad de Herramientas Metodológicas.

¿En que tipos de problemas resulta útil emplear más

de una Herramienta Metodológica?

• Análisis FODA

• Matriz

Producto - Mercado • Matriz Crecimiento - Participación • Perspectivas • Objetivos • Indicadores • Iniciativas • ...

• Jerarquía de Intencionalida d

• Sistemas de Incentivos

• Indicadores

• Comités por Temas Críticos

• Control de Proyectos

• ...

• Indicadores

• Tableros de Control

• Reportes de Avance

• ...

• Diagrama de Ishikawa

• Brainstorming

• Método DELPHI

• Reporte de Aprendizaje

Cambios en las Organizaciones

Recursos Humanos Comercialización

Producción Finanzas

Productos o servicios Insumos

E

n

to

rn

o

Tecnológicos Económicos

Impactos en la Administración

Nuevas demandas

Actitud ante al cambio.

Flexibilidad.

Asumir riesgos.

+

Nueva fórmula para el éxito

Hacer lo correcto.

Hacer mejor las cosas.

Éxito

Hacer algo nuevo,

diferente, hacerlo

de otra manera.

Eficacia (efectividad)

Eficiencia

Transformación

Innovación

¿QUÉ ES EL CONTROL DE GESTIÓN?

¿CUAL ES LA DISYUNTIVA QUE DICHOS CAMBIOS LES PLANTEAN A LAS ORGANIZACIONES?

¿Cuál es su valor de mercado?

Capital de los accionistas Capital financiero Capital intelectual Capital humano Capital estructural Capital de los clientes Capital organizativo

Capital de la innovación

Capital del proceso

Conocimiento útil que da valor a los activos y cada vez se hace más importante

Selección y desarrollo del personal adecuado

Vínculos o relaciones creadas

ENFOQUES DEL CONTROL DE

GESTIÓN

ENFOQUE

CLÁSICO

ENFOQUE

MODERNO

SURGE:

Fines del siglo XIX sobre 4 principios: Estabilidad,

Información perfecta, Eficiencia

productiva y Costo Global

Década de los 80, por interrelación con entorno, el cliente y el

enfoque estratégico

FUNCION:

Verificación yobservación

ENFOQUES DEL CONTROL DE

GESTIÓN

ENFOQUE CLÁSICO ENFOQUE MODERNO Reducción de costos yaumento de la productividad

Orientado a lo interno y

centrado en los resultados financieros

Crear nuevas bases para la eficacia de la dirección, los hombres y los recursos

Apoyar lo financiero, pero nutrirse además de otras fuentes para equilibrar la gestión META:

Visión y Estrategia

Visión y Estrategia

Revisar y Reorientar

Revisar y Reorientar

Presupuesto

Presupuesto

Incentivar al Personal

Planeamiento y

Asignación de Capital

El des-balance por la perspectiva única

Finanzas

“Para tener éxito financieramente”,

¿Cómo debemos aparecer ante nuestros

accionistas?”

Clientes

“Para alcanzar nuestra visión, ¿Cómo debemos aparecer

ante nuestros clientes?”

Procesos

“Para satisfacer a nuestros accionistas y

clientes, ¿En qué procesos del negocio debemos sobresalir?” Ob

je ti vo s In d ic ad o re s M et as In ic ia ti va s O b je ti vo s In d ic ad o re s M et as In ic ia ti va s Aprendizaje

“Para alcanzar nuestra visión, ¿Cómo mantener

nuestra capacidad de cambios y mejoras?” Ob

je ti vo s In d ic ad o re s M et as In ic ia ti va s Visión y EstrategiaVisión y

Estrategia O b je ti vo s In d ic ad o re s M et as In ic ia ti va s

Perspectivas, Objetivos, Indicadores, Metas e Iniciativas: Parámetros básicos del Modelo BSC.

REQUISITOS DEL PROCESO

1. OBJETIVOS Y ESTRATEGIAS DEFINIDAS. 2. COMPROMISO DE TODOS LOS NIVELES

ORGANIZATIVOS.

3. CONTEXTO ORGANIZACIONAL QUE

El CMI es una traducción de Balanced

Score Card que literalmente significa

“indicadores balanceados de

desempeño”

Es una metodología que deriva de la

gestión estratégica de la organización.

Presupone una elección de indicadores

que no debe ser restringida al área

¿Cómo sabe si su empresa está

avanzando en la

implementación

de la estrategia planteada?

¿Cómo sabe si su empresa está

avanzando en la

9 de cada 10 planes

estratégicos muy

bien formulados acaban

fracasando

Dificultades encontradas en la

Implementación de ESTRATEGIA

85% de equipos

directivos dedica

menos de una hora

mensual a discutir

la estrategia

Insuficiente

involucramiento gerencial

60% de las

empresas no

vincula los

presupuestos a la

estrategia

Sólo 5% de los

empleados conoce

y comprende la

estrategia

75% de las

empresas no

tienen incentivos

relacionados a la

estrategia

Insuficientes incentivos

al personal vinculados

¡No se puede gerenciar lo que no

se puede medir!

El BSC traduce la Visión y Objetivos en

Indicadores/mediciones del desempeño

de la organización.

El BSC traduce la Visión y Objetivos en

Indicadores/mediciones del desempeño

Cerca del 50% de las empresas listadas

en el ranking “Fortune 1000” utilizan este

modelo en EEUU, mientras que en Europa

este porcentaje alcanza el 45%

El CMI fue escogido por la revista Harvard

Business Review como una de las

•

El Cuadro de Mando Integral es una filosofía

práctica de gerenciamiento y fue desarrollada

en la Universidad de Hardvard por los

profesores Robert Kaplán y David Norton en

1992, su principal característica es que mide

los factores financieros y no financieros del

Estado de Resultados de la Empresa.

•

El concepto de Cuadro de Mando deriva del

•

El Cuadro de Mando Integral es un

instrumento muy útil para la dirección de las

empresas en el corto y largo plazo, porque al

combinar indicadores financieros y no

financieros permite adelantar tendencias y

realizar una política estratégica proactiva,

además

porque

ofrece

un

método

•

Se trata de un poderoso instrumento para

medir el desempeño corporativo y se ha

demostrado que es la herramienta más efectiva

para enlazar la visión, misión y la estrategia a

cinco medidas de desempeño que son:

•

Resultados Financieros

•

Satisfacción de Clientes (Internos y Externos)

•

Operación Interna Procesos

•

Creatividad, innovación y satisfacción de los

empleados

•

El modelo de CMI pretende unir el

control operativo a corto plazo con la

visión y la estrategia a largo plazo de la

empresa, considerando a la empresa

desde cuatro perspectivas vitales

FINALMENTE ¿QUE ES EL CUADRO DE MANDO INTEGRAL?

“Es un proceso que traduce la estrategia y la misión de una organización en un amplio

conjunto de medidas de actuación que

ESTRUCTURA DEL CUADRO DE MANDO INTEGRAL

Finanzas

Finanzas

¿Cómo deberíamos aparecer ante los accionistas para tener éxito financiero?

Proceso internos

Proceso internos

¿En qué procesos debemos ser excelentes para

satisfacer a nuestros accionistas y clientes? Clientes

Clientes

¿Cómo deberíamos aparecer ante nuestros clientes para alcanzar nuestra visión?

Formación y Crecimiento

Formación y Crecimiento

El CMI es un eslabón de una

cadena de gestión encaminada

a obtener resultados excelentes

y alcanzar la Visión de la

organización.

No puede entenderse un CMI sin

la estrategia. De hecho es la

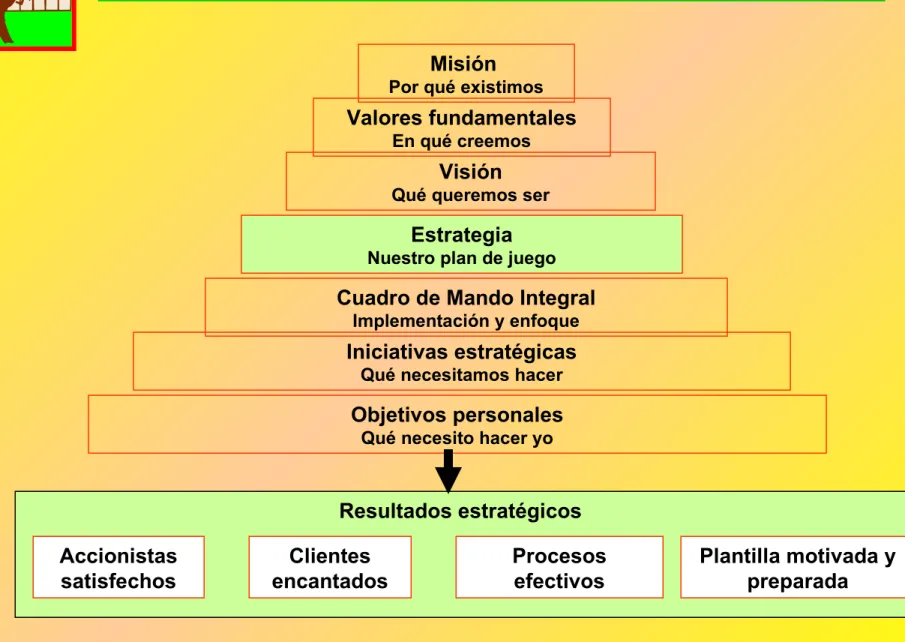

LA ESTRATEGIA, UN PASO EN UN PROCESO CONTINUO

Misión

Por qué existimos

Valores fundamentales

En qué creemos

Visión

Qué queremos ser

Cuadro de Mando Integral

Implementación y enfoque

Estrategia

Nuestro plan de juego

Iniciativas estratégicas

Qué necesitamos hacer

Objetivos personales

Qué necesito hacer yo

CARACTERISTICAS DEL CUADRO DE MANDO INTEGRAL

El CMI pone énfasis en que los indicadores

financieros y no financieros deben formar parte del sistema de información para trabajadores en todos los niveles de la organización.

Nos aporta una información útil para desarrollar continuamente aquellos indicadores de control que más rápidamente le permitirán a la empresa alcanzar sus metas.

Los trabajadores de base han de comprender las consecuencias financieras de sus decisiones y acciones; los altos ejecutivos deben comprender los inductores del éxito financiero a largo plazo

PERSPECTIVAS

OBJETIVOS (ESTRATEGICOS)

INDICADORES y METAS

INICIATIVAS (ESTRATEGICAS)

1

Modelo general de datos en BS

C

Son los objetivos

estratégicos

y no sus indicadores

lo que forman la esencia

del Cuadro de Mando

Un CMI trata de gestión mientras

que un sistema de indicadores trata

de medición

En un cuadro de indicadores se

puede caer en la tentación de “medir

por medir” lo cual acaba

desmotivando a la Organización por

el gran esfuerzo en la recogida de

Todas las empresas que poseen

un Cuadro de Mando Integral,

poseen un sistema de

indicadores.

Se garantiza la perfecta

alineación de las actividades de

los diferentes niveles de la

CMI vs Estrategia

Los tres principios que

garantizan la vinculación del CMI

con la Estrategia de la

Organización son:

EL BSC

BSC

BSC

Clarifica y traduce la visión y estrategia

Feeback Estratégico y aprendizaje

•Articula la visión compartida

•Provee feedback estratégico

•Facilita la revisión de la estrategia y aprendizaje Comunicación y Relación

•Comunica y Educa

•Relaciona recompensas con medidas de

desempeño

Planificación y

Establecimiento de Metas •Establece metas

•Alinea iniciativas estratégicas

Las Cuatro Perspectivas

•

El BSC mide y focaliza la actuación de la empresa

desde cuatro perspectivas equilibradas:

–

Los aspectos financieros

–

Los clientes de la empresa

–

Los procesos internos de la empresa

–

Las personas, tecnologías de

Finanzas Clientes Procesos Aprendizaje Gastos Operativos Líder en e-Business Líder en Personal Motivado

Reducir el Costo Unitario Fidelizar e Incrementar el N° Clientes Aumentar la Venta Cruzada Rentabilidad por Cliente Líder en Innovación Mejorar Procesos

Claves Comerciales Campañas y constantes Percepción

de Calidad

Mapa Estratégico: “Narra” la Estrategia

• Las intenciones deben ser coherentes y sinérgicas.

• Para ello es útil establecer cadenas Causa-Efecto.

Las Relaciones Causa -

Efecto

Valor para accionistas y dueños

Crecimiento y Rentabilidad Productividad, Reducción

de Costos, Utilización de Activos

FINANCIERA

FINANCIERA

Valor para clientes Excelencia Operativa,

Intimidad con clientes, Liderazgo del Producto

Propuesta de Valor (Atributos, Relación, Imagen)

CLIENTES

CLIENTES

Excelencia en la operación

Análisis de la Cadena de Valor

Innovación

Gestión de Clientes

Procesos Operativos Procesos Reguladores y

Medioambientales

PROCESOS INTERNOS

PROCESOS INTERNOS

Mejorar e innovar continuamente Productividad,

Permanencia y satisfacción del personal

Competencias, Habilidades, Infraestructura, Tecnología

Clima Laboral

APRENDIZAJE Y CRECIMIENTO

Pasos para elaborar un

BSC

•

Defina el negocio – Formule la misión

•

Defina su estrategia

•

Formule objetivos

•

Defina indicadores

•

Establezca metas

Perspectiva del Cliente

•

En la perspectiva del cliente del BSC,

las empresas deben identificar

clientes y segmentos del mercado en

los cuales ellas han decidido

competir. Estos segmentos se

Grupo de medidas para la

perspectiva del cliente

Primer grupo representa medidas

genéricas, que prácticamente todas las

empresas utilizan (Set de indicadores

centrales del cliente)

Medidas Centrales

Participación de Mercado

Retención de los clientes

Adquisición de Clientes

Satisfacción del cliente

Proposiciones de Valores

•

Las proposiciones de valor

representan los atributos que la

empresa provee, a través de sus

servicios o productos para crear

lealtad y satisfacción en los

La proposición de valor

Modelo

Valor =

Tiempo Precio

Calidad Funcionalidad

Relación Imagen

Medidas de las

Proposiciones de valor

•

Tiempo

–

Tiempos de entrega

–

Tiempo de respuesta al mercado

–

Variabilidad en los tiempos de

entrega

Medidas de las

Proposiciones de valor

•

Calidad (medidas de calidad

percibida)

–

Número de defectos (productos

manufacturados)

–

Devoluciones

–

Requerimientos de servicios

La cadena de valor

•

Cada empresa tiene un set de procesos

diferentes para la creación de valor

para los consumidores y para lograr los

resultados financieros. Sin embargo,

hay un patrón, un modelo de cadena de

valor que nos brinda un marco

referencial.

•

3 procesos principales: Innovación,

Modelo General de

Cadena de Valor

Identificación de la Necesidad del

Consumidor

Identificación

de mercadoCreación del Producto o servicio

Proceso de Innovación

Construcción de productos

o serviciosEntrega de Productos o servicios

Proceso de Operaciones

Servicio al Consumidor Servicio post venta

Satisfacción de la necesidad

del

Indicadores para medir la

investigación básica y aplicada

•

El porcentaje de ventas de nuevos

productos

•

Índices de Efectividad, Eficiencia y

Adaptabilidad

•

La introducción de nuevos productos

en relación con los de la competencia

Indicadores de Desarrollo

del Producto

•

Número de veces que se ha

modificado el producto

•

Tiempo de desarrollo del

Proceso de Operaciones

•

Comienza con la recepción del

pedido y termina con la entrega del

producto o servicio. Este proceso

enfatiza, eficiencia, consistencia y

entrega a tiempo.

•

Ejemplos de indicadores: Calidad

Indicadores del Proceso

Operativo

•

Tiempo de entrega del producto

•

Variabilidad en los tiempos de entrega

•

Fallos en las entregas

•

Retrasos en los tiempos de entrega

•

ECF=Tiempo de proceso/Tiempo de

producción efectivo

•

Tiempo de producción=Tiempo de

proceso+Tiempo de inspección+Tiempo de

transporte+Tiempo de espera/almacenaje

TI

EM

Indicadores de Calidad

del Proceso

•

Tasas de defectos del proceso

•

Conformidad de los productos

•

Desperdicio

Indicadores de Calidad

del Proceso (Servicios

)

•

Tiempos de espera

•

Calidad de información (inexacta, o

errónea)

•

Solicitud o transacción no realizada

•

Pérdida financiera para el cliente

Tres Categorías

•

Capacidades de los Empleados

•

Sistemas de Información

•

Motivación, empowerment y

La estructura de los indicadores

de crecimiento y aprendizaje

Productividad del empelado

Satisfacción del empleado

Resultado

Renteción del empleado

Competencias

Elementos de una encuesta de

satisfacción del empleado

•

Participación de las decisiones

•

Si se sienten reconocidos por haber hecho bien

el trabajo

•

Acceso a información suficiente

•

Si se anima la creatividad y a utilizar la

iniciativa

•

Si se sienten apoyados por los directivos

La retención de los

empleados

•

Importancia como capital humano

•

Se desea personal a LP, ya que son ellos

los que sostienen las utilidades a largo

plazo

•

Muchos recursos intangibles, como

Know How, pertenecen a los empleados

•

Medición, mediante el porcentaje de

La medición de la productividad de los

empleados

•

Indicador global de haber incrementado

las capacidades de los empleados

•

El indicador es el de utilidades por

empleado.

•

3 formas de incrementar el indicador:

Motivación y Empowerment

•

Indicadores de las sugerencias realizadas

y de las que se han puesto en práctica.

•

Ejemplo:

–

Publicación de las sugerencias

–

Mejoras obtenidas a partir de las

sugerencias

–

Estructura de recompensas por aquellas

¿QUE ES LO QUE HACE QUE UN CMI TENGA ÉXITO?

El objetivo de cualquier sistema de medición debe ser motivar a todos los directivos y

trabajadores para que pongan en práctica con éxito la estrategia de la organización.

EJEMPLO CON LA LOGICA DEL CMI EN UNA RELACION CAUSA EFECTO

¿COMO PODEMOS CONSTRUIR UN CMI QUE TRASLADE LA ESTRATEGIA A LOS INDICADORES?

Principios:

1.Las relaciones causa-efecto: cada indicador seleccionado debe ser un elemento de la cadena de relaciones causa efecto en las diversas perspectivas, que comuniquen el significado de la estrategia de la organización

2.Los resultados y los inductores de actuación: es una variación adecuada de “resultados claves” (indicadores efectos) y de inductores de actuación (indicadores causa) que se hayan adaptado a indicadores de la estrategia de la organización.

3.La vinculación con las finanzas: los caminos causales de todos los indicadores de un CMI deben estar vinculados con los

Propiciar un

clima de satisfacción y favorable a la innovación.

Propiciar un

clima de satisfacción y favorable a la

innovación. Programa Integral de RRHHPrograma Integral de RRHH Incrementar los niveles de productividad

Incrementar los niveles de productividad

Propiciar el aprendizaje organizacional

Propiciar el aprendizaje organizacional

Alcanzar los niveles de utilidad pedidos por CUPET

Alcanzar los niveles de utilidad pedidos por CUPET

Reducir los Costos

Reducir los Costos Aumentar la

productividad Aumentar la productividad F in an c ie ra Incrementar Ingresos Incrementar Ingresos P ro ce so s In te rn o s A p re n d iz aj e y cr e ci m ie n to

Estrategia de crecimiento Estrategia de productividad

Mayor cuota de mercado dentro

de cupet

Mayor cuota de mercado dentro de cupet Aumentar la satisfacción de los clientes Aumentar la satisfacción de los clientes

Mayor cuota de mercado dentro de

cupet

Mayor cuota de mercado dentro de

cupet

Aumentar la satisfacción de los

clientes

Aumentar la satisfacción de los

clientes

Nuevos Mercados y clientes Nuevos Mercados y

clientes Investigación de nuevos mercados y

mejora del posicionamiento dentro de Cupet

Investigación de nuevos mercados y

mejora del posicionamiento dentro de Cupet

Ofrecer servicios de mayor valor paralos clientes

Ofrecer servicios de mayor valor paralos clientes

Mejores Negocios Mejores Negocios

Disminuir los inventarios Inmovilizados.

Disminuir los inventarios Inmovilizados.

Incrementar los servicios de apoyo logístico.

Incrementar los servicios de apoyo logístico.

Eficiencia Operativa Eficiencia Operativa

Certificar la gestión por las

normas ISO

Certificar la gestión por las

normas ISO

Mayor Calidad en el servicio Mayor Calidad en

el servicio

Ser una empresa segura y confiable

Ser una empresa segura y confiable

Crear relaciones duraderas con clientes. Crear relaciones duraderas con clientes.

Ser objetivo de máxima seguridad.

Ser objetivo de máxima seguridad.

Máxima seguridad y protección de la

empresa

Máxima seguridad y protección de la

empresa C li en te s

¿CUALES SON LAS TENDENCIAS ACTUALES DE LOS RRHH ?

1. No se considera en la práctica real que el mayor valor de una organización son sus activos

intangibles.

2. El activo más importante es el menos entendido, el menos apto para medir y el menos susceptible de ser dirigido.

3. Los métodos contables no miden a RRHH como una inversión, ni como un activo.

4. RRHH no es capaz de demostrar que su estrategia es la de añadir valor.

1. Los directivos no saben qué pasos dar para cambiar el paradigma.

2. RRHH corre el riesgo de ser tercerizado.

3. La contabilidad se centra en el capital tangible como fuente de beneficio y crea distorsiones.

4. Las decisiones de RRHH de reducir costos pueden ser equivocadas.

5. No se considera el potencial de las capacidades de los RRHH en las estrategias de la organización.

1. Transformar al personal como una principal fuente de ventaja competitiva.

2. Transformar a RRHH en un departamento estratégico.

3. Descartar la mentalidad contable que reconoce a RRHH sólo como un simple centro de costo.

4. Necesidad de vincular los objetivos de la estrategia de RRHH con los de la estrategia de la organización.

5. Desarrollar un CMI que demuestre el impacto de RRHH en la estrategia de la organización.

Estos retos nos llevan a considerar ciertas premisas, como son:

1. Que los objetivos de la estrategia de RRHH son los de tributar a la

estrategia de la organización, creando valor con las personas para poder crear valor para los dueños.

2. Que se comprenda que hoy en día el problema central no es reducir costos, sino crear valor para los clientes y esto sólo lo hacen los RRHH. 3.Que los ejecutivos sean capaces de clarificar cómo los RRHH satisfacen a los clientes y alimentan el valor de toda la organización, por lo que es necesario:

• Formar capacidades de liderazgo.

• Modificar la Dirección de RRHH para apoyar la estrategia general.

• Diseñar un CMI que compruebe la hipótesis de que las

conductas de los trabajadores, la satisfacción de los cliente y el funcionamiento financiero, están interrelacionados.

Para alcanzar la alineación estratégica requerida es necesario: 1. Que los directivos entiendan que la creación de valor es una relación causa efecto de factores financieros y no financieros asociados a los F.C.E.

2. Que existen indicadores de rendimiento que captan el proceso general de implementación de la estrategia.

3. Que se le comunique los aspectos anteriores a los mandos intermedios y trabajadores para que sepan cómo apoyar el buen funcionamiento de la organización.

4. Que se aseguren los medios para la creación de valor y el CMI sirva de guía a las decisiones cotidianas.

Para integrar RRHH en un CMI los directivos deben

identificar los puntos de intersección entre RRHH y el plan de implementación estratégica de la organización. De esta manera los nuevos propósitos se dividen en dos categorías: 1. Inductores de rendimientoInductores de rendimiento, que son las capacidades o bienes relacionados con el personal, que son únicos y

encontrar los factores claves de rendimiento puede ser un reto.

2. Factores posibilitadoresFactores posibilitadores, que refuerzan los de rendimiento y por ello hay que ver cómo refuerzan los inductores de

rendimiento en el resto de las perspectivas del CMI.

En todo esto juega un papel esencial las bases de funcionamiento de RRHH, que tiene tres dimensiones en su cadena de valor:

1. La función de RRHHLa función de RRHH, que tiene que presentarse en dos

dimensiones: una técnica y otra estratégica, que busca apoyar la implementación de la estrategia de la organización y que exigen mayores competencias.

2. El Sistema de Trabajo de Altos Rendimientos (STAR),El Sistema de Trabajo de Altos Rendimientos (STAR), que busca maximizar la calidad y el rendimiento del capital humano y en tal sentido:

• Vincula la selección y promoción con módulos validados de competencia.

• Desarrolla estrategias que apoyan las capacidades requeridas por la estrategia.

• Presenta políticas de compensación que atraen y retienen a los trabajadores de alto rendimiento.

3.

3. La conducta de los trabajadoresLa conducta de los trabajadores, que es determinada por su importancia en la estrategia, por lo que hay que entender cómo crean valor las personas en los procesos, lo que revelará las conductas que se

requieren.

Llevar a cabo un proceso que vincule a RRHH con la estrategia a través de un CMI, requiere una serie de pasos como los

siguientes:

1. Estrategia claramente definida.

2. Crear conciencia para que RRHH se convierta en un activo estratégico.

3. Creación de un Mapa Estratégico.

4. Identificar los productos de RRHH en el Mapa Estratégico. 5. Combinar la arquitectura con los productos.

6. Diseñar el CM estratégico de RRHH

7. Implementar un sistema de dirección a través de la medición.

La estructura de un CMI estratégico de RRHH depende del diseño equilibrado entre eficiencia y creación de valor,

guiado por una amplia estrategia de RRHH.

La identificación de los productos, el uso de un STAR, un plan de alineación de RRHH y unos indicadores eficientes de RRHH, son los elementos esenciales de un CMI de RRHH, ya que reflejan el equilibrio entre los imperativos de control de costos y de creación de valor.

Lograr un STAR y un sistema de alineación son causales

estratégicos que permiten alcanzar un efecto significativo en la eficiencia de RRHH y en sus productos y como tal deben aparecer en el CM de RRHH.

Medir el STAR sienta las bases para conseguir que RRHH sea un activo estratégico porque busca maximizar el

rendimiento de los trabajadores.

Recogen los indicadores que hacen de la dimensión del rendimiento de las actividades de RRHH un producto

esencial de atención. No reflejan “lo que es”,“lo que es”, sino recuerdan

“lo que debería ser”.

“lo que debería ser”.

Tratan cada función de RRHH a un nivel macro y destacan la orientación de rendimiento de cada actividad.

Buscan transformar al personal en una fuente de ventaja competitiva.

Medir la alineación del sistema de RRHH significa evaluar cómo el sistema de RRHH cumple los requisitos de

implementación de la estrategia de la organización. Identificar estos indicadores requiere combinar un

entendimiento profesional de RRHH con un conocimiento completo del proceso de creación de valor de la

organización.

Se extraen directamente del Mapa Estratégico, que identifica los productos de RRHH que requieren alineación.

Medir la eficiencia de RRHH refleja hasta dónde puede ayudar la función de RRHH al resto de la organización a generar competencias relacionando costo y efectividad. Estos indicadores se dividen en dos categorías: básicos básicos

y estratégicos.

y estratégicos.

Los primeros son gastos que no están vinculados directamente con la estrategia.

Los segundos evalúan la eficiencia de las actividades y procesos de RRHH diseñados para obtener productos de RRHH, por lo que son una inversión que producen valor estratégico en el tiempo.

Son los que verdaderamente influyen en la implementación de la estrategia, ya que suelen estar orientados a las conductas de los trabajadores.

Estos indicadores ayudan a identificar los vínculos causales de RRHH que generan valor.

Esta medición debe estar asociada sólo a lo que importa, por eso sólo deben estar aquellos indicadores que se vinculen con el Mapa Estratégico.

Deben centrarse más en los inductores de rendimiento y en los posibilitadores, que en las capacidades de la organización.

Es decir, en qué medida el producto de RRHH aumentó a “x” en un 20%, lo que redujo a ”y” en un 10%, y a su vez aumentó el valor de los dueños en un 3%.

A la hora de hacer un balance en cuanto a la utilización del CM para los RRHH, podemos plantear las ventajas siguientes:

1. Refuerza la distinción entre los inductores de rendimiento de RRHH y los productos de RRHH.

2. Permite controlar los costos y crear valor. 3. Mide los indicadores causa.

4. Evalúa la contribución de RRHH a la implementación de la estrategia y al buen funcionamiento de la organización en general.

5. Permite que los profesionales de RRHH gestionen de forma efectiva sus responsabilidades estratégicas.

6. Fomenta la flexibilidad y los cambios.