UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA

Auditoría de cumplimiento al proceso de compras públicas del Gobierno

Autónomo Descentralizado Provincial de Loja. Año 2013.

TRABAJO DE TITULACIÓN.

AUTORA: Camacho Betancourt, Jessica Cristina

DIRECTOR: Sempertegui Álvarez, Edgar Vinicio, Mgtr

LOJA- ECUADOR

Esta versión digital, ha sido acreditada bajo la licencia Creative Commons 4.0, CC BY-NY-SA: Reconocimiento-No comercial-Compartir igual; la cual permite copiar, distribuir y comunicar públicamente la obra, mientras se reconozca la autoría original, no se utilice con fines comerciales y se permiten obras derivadas, siempre que mantenga la misma licencia al ser divulgada. http://creativecommons.org/licenses/by-nc-sa/4.0/deed.es

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE TITULACIÓN

Magister.

Edgar Vinicio Sempertegui Álvarez DOCENTE DE LA TITULACIÓN.

De mi consideración:

El presente trabajo de titulación: Auditoría de Cumplimiento al Proceso de Compras Públicas del Gobierno Autónomo Descentralizado Provincial de Loja, año 2013 realizado por Camacho Betancourt Jessica Cristina ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, junio de 2016

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo Camacho Betancourt Jessica Cristina declaro ser autora del presente trabajo de titulación: Auditoría de Cumplimiento al Proceso de Compras Públicas del Gobierno Autónomo Descentralizado Provincial de Loja, de la Titulación de Ingeniero en Contabilidad y Auditoría, siendo Edgar Vinicio Sempertegui Álvarez director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además, certifico que las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o trabajos de titulación que se realicen con el apoyo financiero, académico o institucional (operativo) de la Universidad”

f……….

DEDICATORIA

Dedico el presente trabajo con profundo amor y gratitud:

A DIOS, por ser la luz que me guía y me fortalece en todo momento.

A MIS PADRES, por el infinito amor que me brindan, por los sacrificios hechos, por

su ejemplo de lucha y mi espejo de superación que día a día han permitido lograr un objetivo más.

A MIS HERMANOS, mi compañía y motivación, nuestra unión se refleja en nuestros

escalones ganados.

A MIS TRES ANGELITOS, Santiaguito, Teresita y Sofi por ser mi inspiración y la alegría más noble que tengo.

El esfuerzo te lleva a una gran recompensa, pero no hay mejor recompensa que la

AGRADECIMIENTO

Agradezco a Dios por las bendiciones que me ha dado y por permitirme llegar a cumplir con una meta más en mi vida.

A mi más grande bendición que es mi familia, por el apoyo incondicional, motivación, ejemplo de responsabilidad y amor que me brindan, motor para continuar día a día.

A mi Director de Tesis: Mgtr. Edgar Sempertegui quien, por su apoyo oportuno, dedicación, paciencia y motivación aporto para la culminación del trabajo de titulación.

A la Universidad Técnica Particular de Loja, Titulación de Contabilidad y Auditoría, a sus educadores por impartir sus conocimientos, valores y experiencias profesionales para la formación integral como profesional.

A los funcionarios de la Unidad de Adquisición de Bienes y Unidad de Compras Públicas, por la colaboración, amabilidad y ayuda desinteresada durante este proceso.

A mis amigos y colegas, por acompañarme durante esta etapa como lo es la Universidad, lo cosechado y vivido permanecerá en mi corazón.

ÍNDICE DE CONTENIDOS

CARATULA………..i

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS...iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

ÍNDICE DE CONTENIDOS ... vi

ÍNDICE DE FIGURAS... viii

ÍNDICE DE TABLAS ... ix

ÍNDICE DE ANEXOS... ix

RESUMEN... 1

ABSTRACT ... 2

INTRODUCCIÓN ... 3

CAPITULO I... 5

MARCO REFERENCIAL Y NORMATIVO ... 5

1.1. Generalidades de la Auditoría. ... 6

1.2. Auditoría de cumplimiento. ... 8

1.2.1. Alcance de la auditoría de cumplimiento. ... 10

1.2.2. Objetivos de la auditoría de cumplimiento. ... 11

1.2.3. Seguridad en la auditoría de cumplimiento... 12

1.2.4. Importancia de la auditoría de cumplimiento en el sector público. ... 12

1.2.5. Responsabilidades de la administración de cumplimiento de leyes y reglamentos. ... 12

1.2.6. Consideración del auditor de cumplimiento de las leyes y reglamentos. ... 13

1.2.7. Proceso de la auditoría de cumplimiento... 14

1.3. Compras públicas. ... 24

1.3.7. Marco legal que ampara a las compras públicas en el Ecuador. ... 25

1.3.8. Generalidades de las compras públicas. ... 26

1.3.8.6. Portal de Compras Públicas. ... 29

1.3.8.7. Plan Anual de contratación- PAC... 30

1.3.8.8. Pliegos... 30

1.3.8.9. Definiciones. ... 31

1.3.9. Identificación de los procesos de compras públicas. ... 34

1.3.9.5. Flujograma de proceso de compras públicas... 37

1.3.9.5.1. Flujograma etapa preparatoria de proceso de compras públicas. ... 38

1.3.9.5.2. Flujograma etapa precontractual del proceso de compras públicas. ... 39

1.3.9.5.3. Flujograma etapa contractual del proceso de compras públicas. ... 40

1.3.9.6. Procedimientos dinámicos. ... 40

a) Compras por catálogo. ... 40

b) Subasta inversa. ... 40

1.3.9.7. Procedimientos Especiales... 40

a) Contratación Integral Por Precio Fijo ... 40

b) Procedimientos de Selección. ... 41

c) Contrataciones en situaciones de emergencia. ... 41

d) Adquisición de bienes inmuebles. ... 41

1.3.9.8. Procedimientos comunes... 41

a) Licitación. ... 42

b) Cotización ... 42

c) Menor Cuantía ... 43

1.3.9.9. Procesos Contratación de consultoría. ... 43

CAPITULO II... 45

2.1 Antecedentes Generales del Gobierno Autónomo Descentralizado Provincial de Loja. 46 2.1.1 Gobiernos Autónomos Descentralizados. ... 46

2.1.2 Ubicación... 46

2.1.3 Base legal... 47

2.1.4 Estructura Orgánica... 48

2.1.5 Plan Estratégico. ... 50

2.1.5.1 Misión. ... 50

2.1.5.2 Visión.... 50

2.1.5.3 Objetivos. ... 50

2.1.5.4 Valores y principios.... 51

2.1.6 Funciones y competencias del GAD Provincial de Loja. ... 51

2.2 De la Unidad de Compras Públicas. ... 54

2.2.1 Misión. ... 54

2.2.2 Estructura orgánica... 55

2.2.3 Funciones del departamento. ... 55

2.2.4 Perfil del Analista General de Compras Públicas y Analista de compras públicas 57 2.3. De la Coordinación de Adquisición de Bienes... 59

2.3.7. Misión ... 59

2.3.8. Funciones de la Coordinación de Adquisición de Bienes. ... 59

2.3.9. Estructura orgánica de la Coordinación de Adquisiciones de Bienes. ... 60

CAPITULO III... 61

AUDITORÍA DE CUMPLIMIENTO AL PROCESO DE COMPRAS PÚBLICAS DEL GOBIERNO AUTÓNOMO DESCENTRALIZADO PROVINCIAL DE LOJA, AÑO 2013... 61

Fases de la Auditoría de Cumplimiento ... 62

Cuadro de cumplimiento ... 115

3.1 Comunicación de Resultados ... 172

PLAN DE RECOMENDACIONES... 183

CONCLUSIONES ... 184

RECOMENDACIONES ... 185

BIBLIOGRAFÍA... 186

ANEXOS... 188

ÍNDICE DE FIGURAS Figura 1: Usuarios de información contable……… 6

Figura 2. Jerarquía de las normas legales………... 10

Figura 3. Responsabilidades de la administración………... 13

Figura 4. Factores de riesgo en auditoría de cumplimiento……… 14

Figura 5. Proceso de auditoría de cumplimiento……….. 15

Figura 6. Proceso de la planificación de auditoría………... 16

Figura 8. Características de los criterios de auditoría. ……… 18

Figura 9. Proceso de la ejecución de la auditoría de cumplimiento………. 20

Figura 10. Características de los informes……… 22

Figura 11. Entidades a las que se aplica la LOSNCP……… 27

Figura 12. Procesos de contratación pública……… 27

Figura 13. Principios de contratación pública……… 29

Figura 14. Identificación de procesos de contratación pública. Régimen Común………….. 34

Figura 15. Identificación de procesos de contratación pública. Régimen Especial………… 35

Figura 16. Situaciones de emergencia en os procesos de contratación pública……… 36

Figura 17 Niveles de gobiernos en Ecuador………. 46

Figura 18. Organigrama del GAD Provincial de Loja………. 49

Figura 19. Objetivos del GAD Provincial de Loja………. 50

Figura 20. Valores y principios del GAD Provincial de Loja……… 51

Figura 21. Estructura del departamento de compras públicas……….. 55

Figura 22. Organigrama Coordinación de Adquisiciones……….. 60

ÍNDICE DE TABLAS Tabla 1. Clasificación de la auditoría……….………7

Tabla 2. Alcance de la auditoría de cumplimiento……….11

Tabla 3. Principios de auditoría de cumplimiento………..16

Tabla 4. Cuadro de cumplimiento……….21

Tabla 5. Definiciones de contratación pública………31

Tabla 6. Procesos de contratación según el monto referencial………...36

Tabla 7. Simbología de flujograma………...37

Tabla 8. Base legal del GAD Provincial de Loja……….47

Tabla 9 Perfil Analista General de Compras Públicas del GAD Provincial de Loja………… 57

Tabla 10. Perfil Analista de Compras Públicas del GAD Provincial de Loja……….58

ÍNDICE DE ANEXOS Anexo 1 Procesos realizados por la unidad de compras públicas – 2013 ... 189

Anexo 2 Procesos realizados por la coordinación de adquisición de bienes- 2013 ... 197

Anexo 3 Evaluación de entrevista de la unidad de compras públicas ... 261

Anexo 5 Lista de Principales Funcionarios... 265 Anexo 6 Plan de Capacitaciones 2013, Unidad de Compras Públicas y Unidad de

Adquisición de Bienes... 266 Anexo 7 Evidencia de procesos declarados desiertos – 2013... 267 Anexo 8 Método para determinar la muestra ... 270 Anexo 9 Fichas de verificación de cumplimiento de plazos para procesos de compras

públicas del GAD Provincial de Loja. ... 271 Anexo 10. Check List de verificación de documentos de procesos de contratación. ... 274 Anexo 11 Estados financieros 2013 del Gobierno Autónomo Descentralizado Provincial de

Loja... 276 Anexo 12 Plan Operativo Anual (POA) 2013 del Gobierno Autónomo Descentralizado

RESUMEN

El presente trabajo de titulación se realiza con el fin de determinar el nivel de conocimiento y el grado de cumplimiento de las leyes y regulaciones referentes a la Ley Orgánica del Sistema Nacional de Contratación Pública por parte de los funcionarios del Gobierno Autónomo Descentralizado Provincial de Loja, durante el periodo 2013.

La auditoría de cumplimiento se basa en tres fases principales: Planificación, ejecución y comunicación de resultados.

Para la consecución del proceso de auditoría se realiza el análisis preliminar de la entidad, la evaluación al control interno, planificación y verificación de la evidencia sintetizada en cuadros de cumplimiento, para la posterior comunicación de los principales resultados mediante el informe entregado.

Por lo manifestado se considera que la presente investigación es oportuna y una relevante herramienta de control que aporta al cumplimiento de leyes y regulaciones, logro de objetivos y la transparencia de los procesos realizados por la entidad.

ABSTRACT

This degree work is done in order to determine the level of knowledge and the degree of compliance with laws and regulations pertaining to the Organic Law of the National Public Procurement System by officials of the Autonomous Decentralized Provincial Government of Loja, during the period 2013.

The compliance audit is based on three main stages: planning, execution and reporting of results.

For achieve the audit process preliminary analysis of the entity's internal control evaluation, planning and verification of the evidence summarized in tables compliance for subsequent communication of the main results given by the report is made.

As manifested, this research is timely and relevant management tool that contributes to compliance with laws and regulations, achievement of objectives and transparency of the processes performed by the entity.

INTRODUCCIÓN

El estado es el mayor demandante de bienes y servicios en la economía de un país, por tanto, el buen desempeño de las compras públicas es clave para el buen funcionamiento de dicha economía y su desarrollo; dentro de la administración pública uno de los pilares fundamentales para que las instituciones públicas cumplan con los objetivos y misión es el adquirir estos bienes y servicios para satisfacer las necesidades de los usuarios a través del Portal de Compras Públicas.

La auditoría de cumplimiento permite dar fe de las operaciones pasadas y mejorar las operaciones futuras en cuanto al cumplimiento de las leyes y regulaciones; así como el estado real del desarrollo operativo de la entidad y corregir obstáculos que interrumpan el crecimiento institucional.

El trabajo de titulación “Auditoría de Cumplimiento al Proceso De Compras Públicas del Gobierno Autónomo Descentralizado Provincial de Loja. Año 2013.”, se realizó con el objetivo de determinar el grado de cumplimiento de la Ley Orgánica del Sistema Nacional de contratación Pública, su reglamento y demás normas reguladoras.

Trabajo que se encuentra estructurado en tres capítulos; a saber.

El primer capítulo, consiste en el marco referencial y normativo, subdividido en tres temáticas: Auditoría, definición y clasificación; Auditoría de cumplimiento, definición, responsabilidades e identifica las tres principales fases de la auditoría: planificación, ejecución y comunicación de resultados; y Compras Públicas: principios, portal de compras públicas, PAC, identificación de los procesos.

El segundo capítulo, trata acerca de los antecedentes del Gobierno Autónomo Descentralizado Provincial de Loja, su estructura, misión visión, objetivos y la organización de las dos unidades a examinar: Unidad de Adquisición de Bienes, donde se realizan los procesos de ínfima cuantía y la Unidad de Compras Públicas se ejecutan los procesos de contratación de la entidad, en cuanto a su misión y funciones.

Fase I. Planificación: se inicia con el conocimiento preliminar de la entidad, evaluación del control interno mediante cuestionarios y entrevistas, mismos que son útiles para conocer el nivel de riesgo y nivel de confianza.

Fase II. Ejecución: Luego de determinar el nivel de riesgo y nivel de confianza, se establece el tamaño de la muestra y procede a la comprobación del cumplimiento de las leyes y regulaciones mediante el cuadro de cumplimiento y se determina los principales hallazgos. Fase III. Comunicación de resultados: se elabora el informe correspondiente como producto final de la auditoría.

Las facilidades y oportunidades presentadas durante el desarrollo del trabajo de titulación fueron altas ya que los procesos de contratación están publicados en el portal de compras públicas, con los principales documentos legales, las cuales son de libre acceso; para aquella información que no se encontraba publicada, fue igualmente de fácil acceso al solicitarla a las dependencias correspondientes del GAD Provincial de Loja y sus funcionarios, quienes amablemente colaboraron y permitieron el desarrollo a brevedad de la investigación.

Las limitantes presentadas fueron debido a la reciente aplicación de los procesos en la auditoría de cumplimiento y la amplia normativa referente a los procesos de compras públicas, sin embargo, se logró culminar con éxito el trabajo investigativo.

La metodología utilizada corresponde a las técnicas de auditoría estudiadas durante la formación como profesional, las normas ISSAI 4100 los instrumentos del sector públicos emitidos por la Contraloría General del Estado como Ente Rector.

CAPITULO I

1.1. Generalidades de la Auditoría.

Se define a la auditoría como: “proceso sistemático encargado de controlar, verificar e inspeccionar una actividad concreta, con el fin de estimar, mediante el contraste de determinada información y documentos, el nivel con que los resultados de tal actividad se adecuan a criterios o normas preestablecidas” (Montaño, 2014, p. 7).

Arens, Randal, y Beasley (2007) “Auditoría es la acumulación y evaluación de la evidencia basada en información para determinar y reportar sobre el grado de correspondencia entre la información y los criterios establecidos. La auditoría debe realizarla una persona independiente y competente” (p. 4).

De las definiciones anteriores se puede Inferir que la auditoría es una actividad sistemática que investiga, analiza y evalúa a través de técnicas determinadas los aspectos contables, administrativos, operacionales y económicos de una entidad, las cuales son consideradas como la evidencia sobre la cual una persona cualificada y competente dará su criterio.

Al hacer referencia a una persona competente se establece que debe tener una titulación, experiencia profesional y ser independiente en su criterio sin verse afectado por intereses personales o influencias.

La finalidad de la auditoría es transparentar y garantizar la información presentada a los usuarios de la información tanto directos como indirectos; a continuación, en la figura 1 se ilustra los interesados en esta información:

Figura 1: Usuarios de información contable.

Clasificación de la auditoría

En los últimos años la auditoría ha evolucionado, así como sus áreas de especialización que varían según el campo al cual se aplique, objeto, técnicas, métodos, etc., Whittington y Pany (2005) Clasifican a la auditoría en tres categorías:

1. Auditorías a los estados financieros 2. Auditorías de cumplimiento y 3. Auditorías operacionales

La Ley Orgánica de la Contraloría General del Estado (2010), también presenta una clasificación respecto a la auditoría gubernamental de acuerdo a la naturaleza y de acuerdo a quien la realiza:

1. De acuerdo a la naturaleza

Financiera

De gestión

De aspectos ambientales

De obras públicas o de ingeniería

Examen especial

2. De acuerdo a quien la realiza

Interna

Externa

En la tabla 1 se presenta la descripción de los diferentes tipos de auditoría. Tabla 1. Clasificación de la auditoría

Tipo de auditoría Descripción

Clasificación según Whittington y Pany (2005) Auditorías a los

estados financieros

Se realiza a los estados financieros y su finalidad es determinar si han sido preparados de conformidad con los principios de contabilidad generalmente aceptados

Auditorías de cumplimiento

Depende de la existencia de datos verificables y de criterios o normas reconocidos como leyes, regulaciones, políticas y procedimientos de una organización

Auditorías operacionales

Clasificación según Ley Orgánica de la Contraloría General del Estado De acuerdo a la naturaleza

Financiera Informará respecto a un período determinado, sobre la razonabilidad de las cifras presentadas en los estados financieros de una institución pública, ente contable, programa o proyecto y concluirá con la elaboración de un informe profesional de auditoría.

De gestión Examina y evalúa el control interno y la gestión, utilizando los recursos humanos de carácter multidisciplinario, el desempeño de una institución, ente contable, o la ejecución de programas y proyectos, con el fin de determinar si dicho desempeño, o ejecución, se está realizando, o se ha realizado, de acuerdo a principios y criterios de economía, efectividad y eficiencia.

De aspectos ambientales

La Contraloría General del Estado podrá en cualquier momento, auditar los procedimientos de realización y aprobación de los estudios y evaluaciones de impacto ambiental en los términos establecidos en la Ley de Gestión Ambiental.

De obras públicas o de ingeniería

Evaluará la administración de las obras en construcción, la gestión de los contratistas, el manejo de la contratación pública, la eficacia de los sistemas de mantenimiento, el cumplimiento de las cláusulas contractuales y los resultados físicos que se obtengan en el programa o proyecto específico sometido a examen.

Examen especial Verificará, estudiará y evaluará aspectos limitados o de una parte de actividades relativas a la gestión financiera, administrativa, operativa y medio ambiental, con posterioridad a su ejecución con la finalidad de formular el correspondiente informe que deberá contener comentarios, conclusiones y recomendaciones.

De acuerdo a quien la realiza

Interna Cuando es ejecutada por auditores de las unidades de auditoría interna de las entidades y organismos del sector público y de las entidades privadas que controla la Contraloría

Externa Es practicada por auditores de la Contraloría General del Estado o por compañías privadas de auditoría contratadas, quienes tienen la obligación de observar la normatividad expedida al respecto por el Organismo Técnico Superior de Control, con el objeto de emitir su opinión mediante un dictamen o informe según corresponda al tipo de auditoría que se esté llevando a efecto

Fuente: Whittington y Pany (2005); Ley Orgánica de la Contraloría General del Estado Elaboración: La autora

1.2. Auditoría de cumplimiento.

Según Blanco (2012):

reglamentarias, estatutarias y de procedimientos que le son aplicables. Esta auditoría se practica mediante la revisión de los documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad. (p. 362)

Según Organización Internacional de las Entidades Fiscalizadoras Superiores1 (INTOSAI,

2010) en las normas ISSAI 4100, párrafo 26.3 define a la auditoría de cumplimiento como: “Aquella que persigue determinar en que medida la entidad auditada ha observado las leyes, los reglamentos, las políticas, los códigos establecidos y las estipulaciones contractuales, y puede abarcar gran variedad de materias controladas”

En la ISSAI 400. Principios fundamentales de la auditoría de cumplimiento en el párrafo 42 menciona: “la auditoría de cumplimiento es un proceso sistemático para obtener y evaluar objetivamente la evidencia y determinar si la materia en cuestión cumple con las autoridades aplicables identificadas como criterios”

Según Whittington y Pany (2005) señala que: “la auditoría de cumplimiento implica probar e informar en cuanto a si una organización ha cumplido con los requerimientos de diversas leyes, reglamentos y acuerdos”(p.702).

Analizando los conceptos expuestos anteriormente por los autores se puede deducir que la auditoría de cumplimiento es un proceso sistemático que reúne la información de las operaciones de la entidad que se considera como evidencia oportuna y pertinente, en base a la cual se emite un criterio sobre si la entidad cumple o no el desarrollo de sus actividades conforme a las normativas legales vigentes.

1 La Organización Internacional de las Entidades Fiscalizadoras Superiores (INTOSAI siglas en ingles), es una entidad autónoma,

del Estado

En la figura 2 se muestra la jerarquía de la normativa legal, en base a la cual se realiza el control de cumplimiento.

Constitución

Convenios Internacionales Leyes Orgánicas

Leyes Ordinarias

Reglamentos

Resoluciones

Normas Técnicas

Legislación interna (políticas, reglamentos, manual orgánico funcional, códigos de ética, etc.)

Figura 2. Jerarquía de las normas legales

Fuente: Articulo 424 y 425 de la Constitución de la República del Ecuador. Elaboración: La autora

1.2.1. Alcance de la auditoría de cumplimiento.

El INTOSAI (2010), a través de la norma ISSAI 4100: Directrices para las auditorías de cumplimiento realizadas separadamente de la auditoría de estados financieros hace referencia a la naturaleza y alcance de la auditoría de cumplimiento donde menciona: “En algunos casos, el objeto y el alcance de una auditoría de cumplimiento pueden estar determinados por el mandato de auditoría, mientras que, en otros casos, pueden derivarse del juicio profesional del auditor del sector público…” (Párrafo 11). De ser así siempre debe ser notificada a la entidad auditada.

El manual de auditoría de cumplimiento, emitido por resolución N. 473.2014-CG de la Contraloría General del Perú dice:

En la tabla 2. Se observa los diferentes alcances que puede tener una auditoría de cumplimiento tanto en el sector público como en el sector privado.

Tabla 2. Alcance de la auditoría de cumplimiento.

Alcance de la auditoría de cumplimiento

Sector público Sector privado

Constitución del República del Ecuador. Ley de Compañías; Cooperativas; Instituciones del Sistema Financiero.

Ley Orgánica de Servicio Civil y Carrera Administrativa.

Ley Orgánica de Régimen Tributario Interno.

Ley Orgánica de la Contraloría General del Estado.

Leyes específicas aplicables al sector.

Ley Orgánica del Sistema Nacional de Contratación Pública.

Código de Trabajo.

Ley Orgánica de Régimen Tributario Interno.

Código Civil y Código de Comercio.

Leyes específicas aplicables al sector Otras leyes, reglamentos, normas, resoluciones y directrices.

Otras leyes, reglamentos, normas, resoluciones y directrices

Normativa interna, políticas, códigos manuales

Normativa interna, políticas, códigos manuales

Fuente: Moncayo (2010) Elaboración: La autora

El alcance permite reconocer el enfoque, alcance y límites de la auditoría, el cual varía la materia controlada y los criterios por el efecto de los riesgos y legislación que se presente a su análisis.

1.2.2. Objetivos de la auditoría de cumplimiento.

La ISSAI 4100, emitida por el INTOSAI (2010) presenta los objetivos de la auditoría de cumplimiento para los auditores del sector público:

a) Obtener evidencia de auditoría suficiente y apropiada para llegar a una conclusión sobre si la información acerca de la materia controlada resulta conforme, en todos los

aspectos significativos, con un conjunto determinado de criterios.

b) Informar de las constataciones y conclusiones al poder legislativo y a otros

organismos en su caso. (Párrafo 23.)

Dentro de lo señalado en los objetivos se hace referencia a “evidencia de auditoría”, la cual

La evidencia “suficiente” se refiere a aspectos cuantitativos mientras que “apropiada” se

relaciona con características cualitativas.

1.2.3. Seguridad en la auditoría de cumplimiento.

Durante la auditoría de cumplimiento el auditor puede obtener dos niveles de aseguramiento: la seguridad razonable y la seguridad limitada esto según las ISSAI 400 y 4100.

En los informes se pueden encontrar con estos dos niveles de seguridad (ISSAI 400, párrafo 41):

• Seguridad razonable: "en opinión del auditor, la materia en cuestión cumple o no, en todos los aspectos importantes con los criterios establecidos”

• Seguridad limitada: indica que nada ha llamado la atención del auditor para que considere que el asunto no cumple con los criterios.

1.2.4. Importancia de la auditoría de cumplimiento en el sector público.

La auditoría de cumplimiento se aplica a organismos, programas y actividades que se financian con recursos públicos y por ende sujetos a leyes y reglamentos, donde se presenta su importancia ya que a través de su ayuda se puede conocer si las entidades auditadas cumplen con leyes, reglamentos, estatutos, etc.; y si en caso de que no se cumpla con lo establecido, identificar cuáles son las inobservancias en las que la administración ha incurrido para su posterior corrección y reformulación de procesos en caso de ser necesario.

Cuando se revela el estado de cumplimiento de la organización se podrá evaluar también el desarrollo de la empresa y el alcance de los objetivos y metas planteados.

1.2.5. Responsabilidades de la administración de cumplimiento de leyes y reglamentos.

Entre las responsabilidades que permiten a la entidad garantizar el cumplimiento de leyes y reglamentos se encuentran las detalladas en la siguiente figura 3.

Vigilar las regulaciones legales y asegurar que los procedimientos de operación estén diseñados para cumplir estas regulaciones.

Instituir y operar sistemas apropiados de control interno.

Desarrollar, hacer público y seguir un código de conducta empresarial.

Asegurar que los empleados están apropiadamente entrenados y comprendan el código de conducta empresarial.

Vigilar el cumplimiento del código de conducta y actuar apropiadamente para disciplinar a los empleados que dejan de cumplir con él.

Contratar asesores legales para auxiliar en la vigilancia de los requisitos legales.

Mantener un compendio de las leyes importantes que la entidad tiene que cumplir dentro de su industria particular.

Figura 3. Responsabilidades de la administración. Fuente: Blanco (2004)

Elaboración: La autora

La administración de la entidad es el responsable del cumplimiento de las leyes y reglamentos, por lo tanto los administradores como el personal a su cargo al momento de ejercer sus funciones debe ser consciente de que dichos actos y actividades sean legales y conforme a la normativa. El desarrollo de la auditoría se realiza sobre los hechos pasados, es decir, realizados en periodos anteriores por el personal encargado.

En conclusión “la responsabilidad del auditor es identificar los elementos de auditoría, evaluar si un asunto específico cumple con los criterios establecidos y emitir un informe.” (Párrafo 36,

ISSAI 400)

1.2.6. Consideración del auditor de cumplimiento de las leyes y reglamentos.

[image:24.596.90.517.142.387.2]Durante la auditoría existen riesgos que el auditor debe disminuir o eliminar para la que se utiliza los procesos y técnicas y debe, tener conocimientos amplios de las leyes, reglamentos, normas u otros sobre los cuales vaya a realizar la auditoría.

Entre los riesgos que se puede establecer, se presenta un listado a continuación:

La existencia de muchas leyes y reglamentos sobre aspectos de operación de la entidad que no son capturadas por los sistemas de contabilidad y de control interno.

La efectividad de los procedimientos de auditoría es afectada por las limitaciones inherentes de los sistemas de contabilidad y de control interno por el uso de comprobaciones.

Mucha de la evidencia obtenida por el auditor es de naturaleza persuasiva y no definitiva.

El incumplimiento puede implicar conducta que tiene la intención de ocultarlo, como colusión, falsificación, falta deliberada de registro de transacciones o manifestaciones erróneas intencionales hechas al auditor.

Figura 4. Factores de riesgo en auditoría de cumplimiento. Fuente: Blanco (2004)

Elaboración: La autora

Durante el proceso de la auditoría de cumplimiento se cuenta con dos elementos que es importante definir y establecer con la finalidad de disminuir riesgos al momento de llegar a las conclusiones, estos son los criterios y la materia en cuestión, los cuales varían según la normativa vigente sobre la cual se evaluará el cumplimiento o no cumplimiento. Estos elementos se analizarán más adelante dentro del proceso de la planificación.

1.2.7. Proceso de la auditoría de cumplimiento.

[image:25.596.87.522.184.390.2]Consideraciones iniciales

Planificación de la auditoría

Ejecución de la auditoría y

obtención de la evidencia

Valoración de la evidencia y

formación de conclusiones

Elaboración de informes

Figura 5. Proceso de auditoría de cumplimiento. Fuente: INTOSAI (2010)

Elaboración: La autora

1.2.7.1. Consideraciones iniciales.

El primer componente en los procesos de la auditoría de cumplimiento inicia con las consideraciones iniciales, entre las cuales se presenta determinar el alcance de la auditoría que se ha expuesto anteriormente.

El segundo componente a observar son los principios de ética sobre los cuales el auditor desarrollará la auditoría de cumplimiento estos son según la ISSAI 200(2.2.1)

a. Independencia, incluida la neutralidad política.

b. Evitación de conflictos de intereses de los auditores con la entidad auditada c. Los auditores deben poseer la competencia profesional exigida.

d. Los auditores deben emplear la debida diligencia y el máximo interés para adecuar su actuación a los principios fundamentales de la auditoría

[image:26.596.181.442.77.336.2]Tabla 3. Principios de auditoría de cumplimiento.

Principios de auditoría de cumplimiento

Principios generales Principios relacionados con el proceso de auditoría

Juicio y escepticismo profesional Control de calidad

Gestión y habilidades del equipo de auditoría

Riesgo de auditoría Materialidad Documentación Comunicación

Alcance de la auditoría Materia y criterios

Conocimiento de la entidad

Conocimiento de los controles internos y del ambiente de control

Evaluación de riesgos Riesgo de fraude

Estrategia y planeación de la auditoría Evidencia de auditoría

Evaluación de la evidencia de auditoría y formulación de conclusiones

Elaboración de informe Seguimiento

Fuente: INTOSAI (2013) Elaboración: La autora

El tercer componente es el control de la calidad, que corresponde a la calidad de los procesos de la auditoría de cumplimiento. Los procesos que se apliquen durante la auditoría deben asegurar que se cumpla con las normas aplicables para que el informe y resultados finales sean apropiados de acuerdo a las circunstancias. Estas garantías se pueden efectuar siempre que el auditor o equipo auditor tenga las competencias requeridas y que las actividades ejecutadas sean adecuadas y supervisadas oportunamente.

1.2.7.2. Planificación de la auditoría.

La planificación es considerada la primera fase de la auditoría de cumplimiento, aunque como ya se ha explicado, antes de iniciar se debe tener en cuentas las consideraciones iniciales. El auditor debe planificar el proceso de la auditoría de tal manera que garantice y asegure la calidad y se realicen bajo los principios de economía, eficiencia, eficacia y prontitud.

Determinar las partes intervinientes

Comprender la

entidad y la materia a examinar

Aprobar el plan de auditoría definitivo

Figura 6. Proceso de la planificación de auditoría. Fuente: INTOSAI (2010)

[image:27.596.91.524.632.682.2]Según las ISSAI 4100 (2010), presenta los pasos a seguir para la planificación de auditoría, los cuales se describen a continuación:

i. Identificar las partes intervinientes: Importante reconocer el fundamento jurídico de la auditoría y así conocer las obligaciones del auditor y entidad auditada; una vez establecido esto se determina cuáles serán los destinarios del informe cuya presentación y contenido varía según las necesidades de los usuarios.

ii. Comprender la entidad y la materia a examinar: Este es uno de los pasos al que se debe dedicar mayor atención, pues con las observaciones que se haga en este proceso se puede asegurar una buena planificación, y disminuir los riesgos para las siguientes fases como lo son la ejecución y la elaboración del informe.

La materia a examinar o materia controlada se pude presentar con diferentes características, por lo que es relevante su clara identificación; esta “identificación” puede darse por la disposición legal de la auditoría o por el juicio profesional del auditor. La ISSAI 400 (párrafo 9) expone con más detalle acerca de la materia a examinar la cual se pude definir por el alcance de la misma y puede ser: actividades, operaciones financieras o información, y se puede presentar de forma cuantitativa, cualitativos y de naturaleza más subjetiva.

Figura 7. Tipos de materia controlada Fuente: INTOSAI (2010)

Elaboración: La autora

Completos:

suficientes,

significativos y

facilitan su visión.

Objetivos: neutrales sin prejuicios.

Comprensibles:

claros que permiten conclusiones precisas y fáciles.

Comparables:

Criterios coherentes en los empleados a

Fiables: permite conclusiones razonables.

CRITERIOS DE AUDITORÍA

otras auditorías

Aceptables: que

pueden admitir

expertos independientes

Pertinentes: e n su información

Accesibles: para los destinatarios

Figura 8. Características de los criterios de auditoría. Fuente INTOSAI (2010)

Elaboración: La autora

Una vez identificada la materia controlada y establecidos los criterios, se los debe aplicar a la práctica, para esto es necesario comprender la entidad que dentro del proceso de consideraciones iniciales se reúne parte de la información, y durante la planificación se completa esta información.

Entre los principales lineamientos a conocer de la entidad auditada tenemos:

Direccionamiento estratégico: misión, visión, objetivos estratégicos, plan

estratégico, estructura financiera y presupuestal, POA, etc.

Estructura organizacional: organigrama, identificar personal clave, planta de

talento humano, manual de organización y funciones, políticas, infraestructura física.

Sistemas de gestión y control El informe anual de la entidad Sitios web

Publicaciones

Informes de auditoría interna Evaluar el control interno.

[image:29.596.127.503.78.336.2]La evaluación del diseño de controles internos, está dentro de las responsabilidades del auditor para conocer el grado de fiabilidad del control interno y dependerá del objeto, naturaleza y alcance de la auditoría de cumplimiento. Está evaluación se realiza sobre el funcionamiento de los controles sobre los cuales tiene previsto apoyarse para lo cual se realiza pruebas de recorrido o funcionamiento, otros de los métodos que se utilizan para la evaluación del control interno son los cuestionarios, flujogramas y narrativas.

Las pruebas de recorrido consisten en seguir a través del sistema de información de la entidad, reproducir y documentar, las etapas manuales y automáticas de un proceso, actividad o tarea o de una clase de transacción, desde su inicio hasta su finalización, sirviéndose de una operación o transacción utilizada como ejemplo.

Los tipos de riesgos presentes en una auditoría son:

Riesgo Inherente: De que ocurren errores importantes generados por las características propias de la entidad u organismo.

Riesgo de control: De que el sistema de control interno prevenga o corrija tales errores.

Riesgo de detección: De que los errores no identificados por los errores de control interno tampoco sean reconocidos por el auditor.

Luego de la evaluación del control interno y de los riesgos de la auditoría, se puede realizar el programa de auditoría definitivo, documento que serpa revisado y validado para que sirva de base cobre la cual se realiza el desarrollo de la auditoría de cumplimiento.

El plan de auditoría debe contener los siguientes aspectos:

Denominación del proceso significativo o línea de auditoría. Materia a examinar.

Objetivos generales y específicos. Alcance.

Procedimientos de auditoría. Calendario

Las fuentes de criterio. Recursos

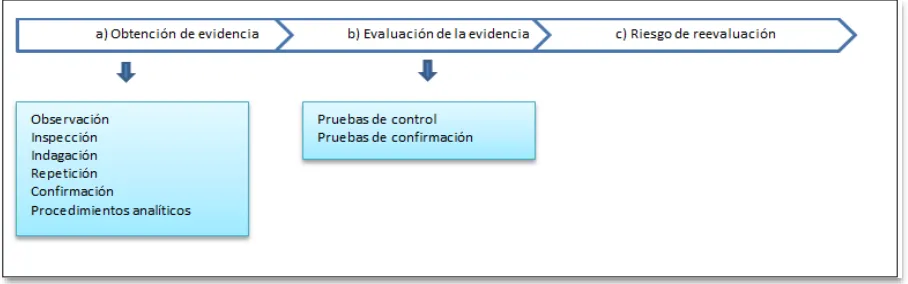

1.2.7.3. Ejecución de la auditoría y obtención de la evidencia.

En la segunda fase de la auditoría, se inicia con la ejecución del plan de auditoría con la finalidad de que los procedimientos y acciones realizadas por el auditor tengan como resultado evidencia suficiente, competente y apropiadas para que se pueda llegar a una conclusión. Durante la ejecución se actualiza el plan de auditoría para

[image:31.596.88.542.352.494.2]Los procedimientos a aplicar dependen de la materia controlada y los criterios, siendo la evidencia suficiente es un concepto cuantitativo, mientras que competente y apropiada a características cualitativas, el auditor empleará su juicio profesional. A continuación, en la figura N. 9 se presenta el proceso durante la ejecución

Figura 9. Proceso de la ejecución de la auditoría de cumplimiento Fuente: INTOSAI (2010)

Elaboración: La autora

Todos los procedimientos realizados durante la ejecución deben estar documentados y detallados. Estos documentos los conserva el auditor para sustentar las conclusiones y el informe final.

1.2.7.4 Cuadro de cumplimiento.

Durante el proceso de ejecución se realiza la lista de comparación conocidos como los cuadros de cumplimiento. Estas listas permiten resumir toda la información pertinente para el informe final, en el cual se presenta con claridad los niveles de cumplimiento que durante la auditoría se han determinado.

Se presenta en la siguiente tabla un ejemplo de la lista de comparación que se utilizará en la presente auditoría:

Tabla 4. Cuadro de cumplimiento

Documento analizado

Legislación relacionada

¿Cumple? Estatuto ¿Cumple? Normativa interna

¿Cumple?

Acta de la Junta General de Accionistas de 00/00/00/0000, en la que se acuerda distribución de utilidades del ejercicio 2007

Ley de Compañías Arts. 195, 208, 209

Si Art. 20 (sobre distribución de utilidades a los accionistas luego de haber establecido la reserva legal y voluntaria)

Si Política de distribución de utilidades, aprobada el 00/00/0000

Si

Fuente: Blanco (2003). Elaboración: La autora

1.2.7.5. Valoración de la evidencia y formación de conclusiones.

El auditor empleara su juicio y escepticismo profesional para la evaluación de la evidencia y formación de conclusiones; en caso de encontrar incumplimientos debe tomar en cuenta los siguientes factores:

Envergadura de los importes en juego. Circunstancias.

Naturaleza del incumplimiento. Causas del incumplimiento.

Posibles factores y consecuencias del incumplimiento. Visibilidad y carácter sensible al programa en cuestión. Necesidades de información.

Alcance o valor monetario del incumplimiento.

1.2.7.6. Elaboración de informes.

El informe que el auditor presente se basa en los principios de: Integridad: considerar toda la evidencia relevante

Objetividad: el auditor aplique juicio y escepticismo profesional Oportunidad: en el tiempo debido

Celebración de un proceso contradictorio: verificar la exactitud de los hechos

Para que un informe sea relevante debe cumplir con ciertas características que se presentan a continuación en la figura 10.

Figura 10. Características de los informes. Fuente: INTOSAI (2010)

Elaboración: La autora

En función de las características de los informes breves se presentan elementos que debe presentar en su contenido:

a. Título b. Destinatario

c. Alcance de la auditoría, incluyendo el periodo de tiempo cubierto d. Identificación o descripción de la materia

e. Criterios identificados

f. Obligaciones de las diferentes partes

g. Identificación de las normas de auditoría aplicadas al realizar el trabajo. h. Un resumen del trabajo realizado

i. Hallazgos

l. Fecha del informe m. Firma

En esta auditoría también se puede presentar informes especiales con información más detallada que a diferencia del anterior se estructura en las siguientes secciones:

a) Página de portada. b) Índice.

c) Glosario (en caso de ser necesario). d) Resumen.

e) Introducción, objetivos y alcance. f) Observaciones y constataciones. g) Conclusiones y recomendaciones. h) Respuestas de la entidad auditada. i) Apéndices (en caso de ser necesario).

Los informes de auditoría de cumplimiento pueden presentar tres tipos de conclusión (ISSAI 4100, 2010):

Cuando no se encuentra actos de incumplimiento: “Sobre la base del trabajo de

auditoría efectuado, consideramos que la [información acerca de la materia

controlada en la entidad auditada] resulta conforme, en todos los aspectos

significativos, con [los criterios aplicados]”

Incumplimiento material:

I. Una conclusión con reservas: “Sobre la base del trabajo de auditoría efectuado, consideramos que, salvo en lo referente a [describir la

excepción], la información acerca de la materia controlada en la entidad

auditada resulta conforme, en todos los aspectos significativos, con [los

criterios aplicados]...”

II. Una conclusión adversa: “Sobre la base del trabajo de auditoría efectuado, consideramos que la información acerca de la materia controlada no resulta

conforme...”

limitación del alcance:

I. Una conclusión con reservas: “Sobre la base del trabajo de auditoría efectuado, consideramos que, salvo en lo referente a [describir la

auditada resulta conforme, en todos los aspectos significativos, con [los

criterios aplicados]...”

II. Una abstención de la opinión: Sobre la base del trabajo de auditoría efectuado, no podemos emitir una conclusión…”

En caso de que existieran informes anteriores, corresponde realizar un seguimiento.

1.3. Compras públicas.

Las compras públicas buscan satisfacer las demandas sociales, a partir de la globalización permite al Estado modernizar los procesos de las compras públicas a partir del año 2008 con la Ley Orgánica del Sistema Nacional de Contratación Pública (LOSNCP) con herramientas tecnológicas como el portal de compras públicas y los procesos dinámico con el que se exige a las entidades tanto del sector público como a entidades privadas que utilicen fondos públicos resultados eficientes y eficaces.

A través de procesos estandarizados y herramientas que se basan en el uso de tecnologías de la información y comunicación (Tics) que permite que las entidades contratantes tengan una mejor relación con sus proveedores y contratistas en la adquisición de bienes, servicios y obras que se requiera.

Rivas y López (2009) indican que el gobierno electrónico al cual se guía esta ley busca alcanzar tres objetivos que se detalla a continuación

a. Gobernabilidad.- Los procedimientos electrónicos ayudan a que las actividades de adquisición sean visibles en el momento en que ocurren, esto por medio del portal de compras públicas que es una fuente de información al público.

b. Efectividad.- el gobierno electrónico simplifica, estandariza e integra procesos. Esto permite mejorar la competencia al disminuir los costos y adquirir bienes, servicios y obras a precios bajos.

Se refiere a la prestación de servicios profesionales especializados no normalizados, que tengan por objeto identificar, auditar, planificar, elaborar o evaluar estudios y proyectos de desarrollo, en sus niveles de pre factibilidad, factibilidad, diseño u operación. Comprende, además, la supervisión, fiscalización, auditoría y evaluación de proyectos ex ante y ex post, el desarrollo de software o programas informáticos, así como los servicios de asesoría y asistencia técnica, consultoría legal que no constituya parte del régimen especial indicado en el número 4 del artículo 2, elaboración de estudios económicos, financieros, de organización, administración, auditoría e investigación.

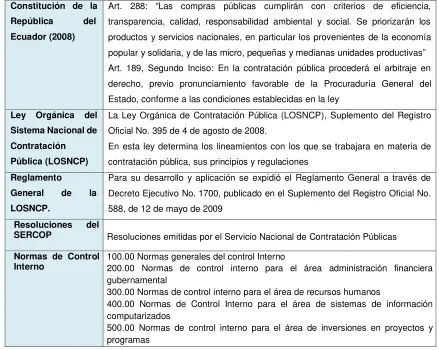

1.3.7. Marco legal que ampara a las compras públicas en el Ecuador.

[image:36.596.91.530.369.719.2]Es importante mencionar la normativa que regulan aspectos relacionados a las compras públicas en la tabla 3 se enlista las leyes:

Tabla 3 Leyes que amparan a las Compras públicas en el Ecuador

Constitución de la República del Ecuador (2008)

Art. 288: “Las compras públicas cumplirán con criterios de eficiencia, transparencia, calidad, responsabilidad ambiental y social. Se priorizarán los productos y servicios nacionales, en particular los provenientes de la economía popular y solidaria, y de las micro, pequeñas y medianas unidades productivas”

Art. 189, Segundo Inciso: En la contratación pública procederá el arbitraje en derecho, previo pronunciamiento favorable de la Procuraduría General del Estado, conforme a las condiciones establecidas en la ley

Ley Orgánica del Sistema Nacional de Contratación Pública (LOSNCP)

La Ley Orgánica de Contratación Pública (LOSNCP), Suplemento del Registro Oficial No. 395 de 4 de agosto de 2008.

En esta ley determina los lineamientos con los que se trabajara en materia de contratación pública, sus principios y regulaciones

Reglamento

General de la LOSNCP.

Para su desarrollo y aplicación se expidió el Reglamento General a través de Decreto Ejecutivo No. 1700, publicado en el Suplemento del Registro Oficial No. 588, de 12 de mayo de 2009

Resoluciones del

SERCOP Resoluciones emitidas por el Servicio Nacional de Contratación Públicas

Normas de Control

Interno 100.00 Normas generales del control Interno 200.00 Normas de control interno para el área administración financiera gubernamental

300.00 Normas de control interno para el área de recursos humanos

400.00 Normas de Control Interno para el área de sistemas de información computarizados

500.00 Normas de control interno para el área de inversiones en proyectos y programas

Las normativas relativa a las compras públicas buscan generar transparencia a los procesos realizados por las entidades contratantes, optimiza los recursos empleados para satisfacer las necesidades de la sociedad y promover la participación nacional, con la finalidad de que se alcance resultados que dinamicen la economía y evite actos de corrupción.

1.3.8. Generalidades de las compras públicas.

La Ley Orgánica del Sistema Nacional de Contratación Pública [LOSNCP] (2008), establece como objeto regular los procesos de compras públicas la cual se puede definir como el proceso concerniente a la adquisición o arrendamiento de bienes, ejecución de obras públicas o prestación de servicios incluidos los de consultoría.

Un contrato de ejecución de obra es aquel mediante el que la entidad contratante conviene con el proveedor la construcción o el mantenimiento de un inmueble para uso público, se aplica a: construcción, reforma, reparación, conservación, esto a cambio de un valor económico.

Los contratos de adquisición de bienes se realizan entra la entidad contratante y el proveedor o contratista para la compra de bienes muebles

La consultoría según el artículo 6, numeral 8 de la LOSNCP:

Se refiere a la prestación de servicios profesionales especializados no normalizados,

que tengan por objeto identificar, auditar, planificar, elaborar o evaluar estudios y

proyectos de desarrollo, en sus niveles de pre factibilidad, factibilidad, diseño u

operación. Comprende, además, la supervisión, fiscalización, auditoría y evaluación

de proyectos ex ante y ex post, el desarrollo de software o programas informáticos, así

como los servicios de asesoría y asistencia técnica, consultoría legal que no constituya

parte del régimen especial indicado en el número 4 del artículo 2, elaboración de

estudios económicos, financieros, de organización, administración, auditoría e

investigación.

1. Los Organismos y dependencias de las Funciones del Estado.

2. Los Organismos Electorales.

3. Los Organismos de Control y Regulación.

4. Las entidades que integran el Régimen Secciona Autónomo.

5. Los Organismos y entidades creados por la Constitución o la Ley para el ejercicio de la potestad estatal, para la prestación de servicios públicos o para desarrollar actividades económicas asumidas por el Estado.

6. Las personas jurídicas creadas por acto legislativo seccional para la prestación de servicios públicos.

7. Las corporaciones, fundaciones o sociedades civiles.

8. Las compañías mercantiles cualquiera hubiere disco o fuere su origen que manejen o posean recursos públicos.

Figura 11. Entidades a las que se aplica la LOSNCP Fuente: Pérez, López, y Aguilar ( 2011)

Elaboración: La autora

Las regulaciones para las entidades contratantes y para los procesos que se aplican a las compras públicas e realizan a través del Sistema Nacional de Contratación Pública (SNCP) quien está orientado a:

Figura 12. Procesos de contratación pública Fuente: Fuente: Pérez, López, y Aguilar ( 2011) Elaboración: La autora

Todos los esfuerzos del SNCP se enfocan al cumplimiento de sus objetivos:

1. Garantizar la calidad del gasto público y su ejecución en concordancia con el Plan Nacional de Desarrollo;

[image:38.596.129.504.89.336.2]3. Garantizar la transparencia y evitar la discrecionalidad en la contratación pública; 4. Convertir la contratación pública en un elemento dinamizador de la producción

nacional;

5. Promover la participación de artesanos, profesionales, micro, pequeñas y medianas empresas con ofertas competitivas;

6. Agilitar, simplificar y adecuar los procesos de adquisición a las distintas necesidades de las políticas públicas y a su ejecución oportuna;

7. Impulsar la participación social a través de procesos de veeduría ciudadana que se desarrollen a nivel nacional;

8. Mantener una sujeción efectiva y permanente de la contratación pública con los sistemas de planificación y presupuestos del Gobierno central y de los organismos seccionales;

9. Modernizar los procesos de contratación pública para que sean una herramienta de eficiencia en la gestión económica de los recursos del Estado;

10. Garantizar la permanencia y efectividad de los sistemas de control de gestión y transparencia del gasto público; y

11. Incentivar y garantizar la participación de proveedores confiables y competitivos en el SNCP.

1.3.8.5. Principios.

•

•

•

•

•

•

•

•

•

•

Legalidad Las entidades contratantes deben cumplir las disposiciones previstas en la LOSNCP, su Reglamento, en las Resoluciones expedidas por el SERCOP y demás normativa expedida por los órganos competentes

Trato Justo. Todo proveedor debe tener acceso a contratar con el Estado en condiciones semejantes a las de los demás.

Igualdad. La igualdad para todos los oferentes dentro de los procesos de compras evitando preferencias o actitudes discriminatorias

Calidad. Los procesos y actividades generadas en las compras públicas buscan la calidad, es decir, que el bien o servicio cumpla con los fines para el cual fue adquirido, de esta manera proteger los recursos públicos.

Vigencia Tecnológica.

Oportunidad.

Este principio es un complemento a la calidad para garantizar el buen uso de los bienes adquiridos; además, el uso de la información a través del portal permite que la información se transparente y agilite los procedimientos.

Los procedimientos de compras realizados por la entidad contratante deben ser en función de las necesidades e intereses del grupo social al que represente respetando siempre los derechos de los proveedores

Libre Concurrencia. Permite un libre ingreso para la participación de los procedimientos por parte de los proveedores, evitando restricciones y discriminaciones

Transparencia. Este principio garantiza que la administración actúe con honestidad, justicia y aplicando en conjunto los demás principios que se presentan en la ley de compras públicas

Publicidad.

Participación Nacional.

El SNCP debe garantizar que los procesos de contratación sean de conocimiento del mayor número posible de interesados para su participación en los procedimientos precontractual, para lo cual tienen la obligación de publicar en el portal www.compraspublicas.gob.ec

Promueve la producción local y nacional y se establece en el artículo 25 de la LOSNCP, los pliegos deben contener valores que incentiven y promuevan esta participación.

Figura 13. Principios de contratación pública

Fuente: Ley orgánica del sistema nacional de contratación pública (2008). Elaboración: La autora

1.3.8.6. Portal de Compras Públicas.

El Portal de Compras Públicas se establece por la LOSNCP como uso obligatorio para las entidades contratantes el cual es administrado por el SERCOP; este portal contiene: el RUP, Catálogo electrónico, el listado de las instituciones y contratistas del SNCP, informes de las entidades contratantes, estadísticas, contratistas incumplidos la información sobre el estado de las contrataciones públicas.

1.3.8.7. Plan Anual de contratación- PAC.

El Reglamento General de la LOSNCP en su artículo 25-26 establece que, Hasta el 15 de enero de cada año, la máxima autoridad de cada entidad contratante o su delegado, aprobará y publicará el Plan Anual de Contratación (PAC), el mismo que contendrá las obras, bienes o servicios incluidos los de consultoría que se contratarán durante ese año, en función de sus respectivas metas institucionales y de conformidad a lo dispuesto en el artículo 22 de la Ley.

El Plan Anual de Contratación podrá ser reformado por la máxima autoridad o su delegado, mediante resolución debidamente motivada, la misma que junto con el plan reformado serán publicados en el portal www.compraspublicas.gov.ec.

Los procesos de contrataciones deberán ejecutarse de conformidad y en la oportunidad determinada en el Plan Anual de Contratación elaborado por cada entidad contratante, previa consulta de la disponibilidad presupuestaria, a menos que circunstancias no previstas al momento de la elaboración del PAC hagan necesario su modificación. Los formatos del PAC serán elaborados por el INCOP y publicados en el Portal www.compraspublicas.gov.ec.

El Plan Anual de Contratación estará vinculado con los objetivos del Plan Nacional de

Desarrollo o de los planes regionales, provinciales, locales o institucionales y contendrá, por lo menos, la siguiente información:

Los procesos de contratación que se realizarán en el año fiscal;

Una descripción del objeto de las contrataciones contenidas en el Plan, suficiente para que los proveedores puedan identificar las obras, bienes, servicios o consultoría a contratarse;

El presupuesto estimativo de los bienes, servicios u obras a adquirir o contratar;

El cronograma de implementación del Plan.

1.3.8.8. Pliegos.

Los pliegos establecerán información técnica, económica y legal de los bienes y servicios a adquirir la entidad contratante u obras a ejecutar.

En la determinación de las condiciones de los Pliegos, La entidad contratante deberá propender a la eficacia, eficiencia, calidad de la obra, bienes y servicios que se pretende contratar y ahorro en sus contrataciones.

1.3.8.9. Definiciones.

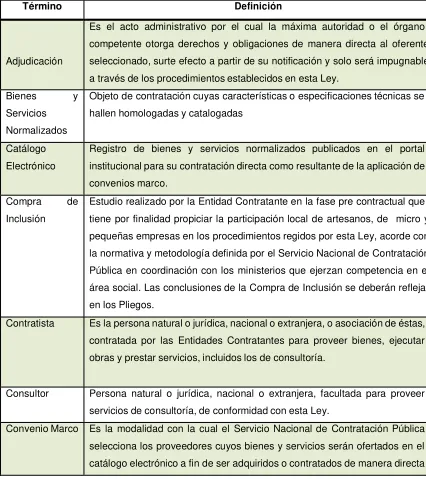

[image:42.596.84.510.288.767.2]Para mayor comprensión en el art 6 de la Ley Orgánica del Sistema Nacional de Contratación Pública se establecen las siguientes definiciones:

Tabla 5. Definiciones de contratación pública.

Término Definición

Adjudicación

Es el acto administrativo por el cual la máxima autoridad o el órgano competente otorga derechos y obligaciones de manera directa al oferente seleccionado, surte efecto a partir de su notificación y solo será impugnable a través de los procedimientos establecidos en esta Ley.

Bienes y Servicios Normalizados

Objeto de contratación cuyas características o especificaciones técnicas se hallen homologadas y catalogadas

Catálogo Electrónico

Registro de bienes y servicios normalizados publicados en el portal institucional para su contratación directa como resultante de la aplicación de convenios marco.

Compra de Inclusión

Estudio realizado por la Entidad Contratante en la fase pre contractual que tiene por finalidad propiciar la participación local de artesanos, de micro y pequeñas empresas en los procedimientos regidos por esta Ley, acorde con la normativa y metodología definida por el Servicio Nacional de Contratación Pública en coordinación con los ministerios que ejerzan competencia en el área social. Las conclusiones de la Compra de Inclusión se deberán reflejar en los Pliegos.

Contratista Es la persona natural o jurídica, nacional o extranjera, o asociación de éstas, contratada por las Entidades Contratantes para proveer bienes, ejecutar obras y prestar servicios, incluidos los de consultoría.

Consultor Persona natural o jurídica, nacional o extranjera, facultada para proveer servicios de consultoría, de conformidad con esta Ley.

por las Entidades Contratantes en la forma, plazo y demás condiciones establecidas en dicho Convenio.

Desagregación Tecnológica

Estudio pormenorizado que realiza la Entidad Contratante en la fase pre contractual, en base a la normativa y metodología definida por el Servicio Nacional de Contratación Pública en coordinación con el Ministerio de Industrias y Productividad, sobre las características técnicas del proyecto y de cada uno de los componentes objeto de la contratación, en relación a la capacidad tecnológica del sistema productivo del país, con el fin de mejorar la posición de negociación de la Entidad Contratante, aprovechar la oferta nacional de bienes, obras y servicios acorde con los requerimientos técnicos demandados, y determinar la participación nacional. Las recomendaciones de la Desagregación Tecnológica deberán estar contenidas en los Pliegos de manera obligatoria

Empresas Subsidiarias

Para efectos de esta Ley son las personas jurídicas creadas por las empresas estatales o públicas, sociedades mercantiles de derecho privado en las que el Estado o sus instituciones tengan participación accionaria o de capital superior al cincuenta (50%) por ciento.

Entidades o Entidades Contratantes

Los organismos, las entidades o en general las personas jurídicas previstas en el artículo 1 de esta Ley.

Feria Inclusiva Evento realizado al que acuden las Entidades Contratantes a presentar sus demandas de bienes y servicios, que generan oportunidades a través de la participación incluyente, de artesanos, micro y pequeños productores en procedimientos ágiles y transparentes, para adquisición de bienes y servicios, de conformidad con el Reglamento

Mejor Costo en Bienes o Servicios Normalizados

Oferta que cumpliendo con todas las especificaciones y requerimientos técnicos, financieros y legales exigidos en los documentos precontractuales, oferte el precio más bajo.

Mejor Costo en Obras, o en Bienes o Servicios No Normalizados

Oferta que ofrezca a la entidad las mejores condiciones presentes y futuras en los aspectos técnicos, financieros y legales, sin que el precio más bajo sea el único parámetro de selección. En todo caso, los parámetros de evaluación deberán constar obligatoriamente en los Pliegos.

Mejor Costo en Consultoría

Oferta Habilitada

La oferta que cumpla con todos los requisitos exigidos en los Pliegos Pre contractuales

Origen Nacional Para los efectos de la presente ley, se refiere a las obras, bienes y servicios que incorporen un componente ecuatoriano en los porcentajes que sectorialmente sean definidos por parte del Servicio Nacional de Contratación Pública SERCOP, de conformidad a los parámetros y metodología establecidos en el Reglamento general de la presente Ley. Participación

Local

Se entenderá aquel o aquellos participantes habilitados en el Registro Único de Proveedores que tengan su domicilio, al menos seis meses, en la parroquia rural, cantón, la provincia o la región donde surte efectos el objeto de la contratación.

Todo cambio de domicilio de los participantes habilitados, deberá ser debidamente notificado al Servicio Nacional de Contratación Pública SERCOP.

Participación Nacional

Aquel o aquellos participantes inscritos en el Registro Único de Proveedores cuya oferta se considere de origen nacional.

Presupuesto Referencial

Aquel o aquellos participantes inscritos en el Registro Único de Proveedores cuya oferta se considere de origen nacional.

Proveedor Es la persona natural o jurídica nacional o extranjera, que se encuentra inscrita en el RUP, de conformidad con esta Ley, habilitada para proveer bienes, ejecutar obras y prestar servicios, incluidos los de consultoría, requeridos por las Entidades Contratantes.

Servicios de Apoyo a la Consultoría

Son aquellos servicios auxiliares que no implican dictamen o juicio profesional especializado, tales como los de contabilidad, topografía, cartografía, aerofotogrametría, la realización de ensayos y perforaciones geotécnicas sin interpretación, la computación, el procesamiento de datos y el uso auxiliar de equipos especiales.

Situaciones de Emergencia

Son aquellas generadas por acontecimientos graves tales como accidentes, terremotos, inundaciones, sequías, grave conmoción interna, inminente agresión externa, guerra internacional, catástrofes naturales, y otras que provengan de fuerza mayor o caso fortuito, a nivel nacional, sectorial o institucional. Una situación de emergencia es concreta, inmediata, imprevista, probada y objetiva.