UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULO DE INGENIERO EN CONTABILIDAD Y AUDITORÍA

Auditoría de Cumplimiento del Código de Ética para el Buen Vivir de

la Función Ejecutiva de la Policía Nacional del Ecuador Comando

Subzona Loja Nº11, correspondiente al período 01 de julio de 2013 al

30 de junio de 2014.

TRABAJO DE FIN DE TITULACIÓN

AUTOR: Berrezueta Cadme, Deisy Lorena

DIRECTOR: Hidalgo Moreno, Karina, Mg. Sc

CENTRO UNIVERSITARIO ZAMORA

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN

Magister.

Hidalgo Moreno Karina

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de titulación: Auditoría de Cumplimiento del Código de

Ética para el Buen Vivir de la Función Ejecutiva de la Policía Nacional del

Ecuador Comando Subzona Loja Nº11, correspondiente al período 01 de julio de

2013 al 30 de junio de 2014, realizado por Berrezueta Cadme Deisy Lorena, ha

sido orientado y revisado durante su ejecución, por tanto se aprueba la

presentación del mismo.

Loja, 15 de marzo de 2015

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo,

Berrezueta Cadme Deisy Lorena, declaro ser autora del presente trabajo de fin

de titulación: Auditoría de Cumplimiento del Código de Ética para el Buen Vivir de la

Función Ejecutiva de la Policía Nacional del Ecuador Comando Subzona Loja Nº 11,

correspondiente al período 01 de julio de 2013 al 30 de junio de 2014, de la

Titulación de Ingeniería en Contabilidad y Auditoría, siendo Karina Hidalgo Moreno

directora del presente trabajo; y eximo expresamente a la Universidad Técnica

Particular de Loja y a sus representantes legales de posibles reclamos o acciones

legales. Además certifico que las ideas, concepto, procedimientos y resultados

vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto

Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente

textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad

intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado que se

realice a través, o con el apoyo financiero, académico o institucional (operativo) de la

Universidad”

f. ……….

Autor: Berrezueta Cadme Deisy Lorena.

iv

DEDICATORIA

Todo esfuerzo tiene su recompensa, no hay nada más gratificante que entregar todo

en la satisfacción del deber cumplido, he aquí el fruto de mi trabajo.

Con amor dedico este trabajo primeramente a Dios, maestro y guía de la vida que

siempre me acompaña en el caminar por la vida.

A mis padres, familiares, esposo e hijos que desinteresadamente día a día, me

alentaron con su gesto de amor incondicional para continuar y conseguir la meta

trazada.

A mi directora de Tesis que siempre con su paciencia y sus sabios consejos hicieron

posible la culminación de este trabajo con éxito.

v

AGRADECIMIENTO

A Dios por enseñarme a valorar la vida, y ofrecerme tantas oportunidades para llegar

a cumplir mis metas, por mis alegrías y tristezas en el trajinar diario, a mis padres,

familiares y en especial a mi esposo e hijos, quienes sin desfallecer estuvieron

apoyándome, sacrificando el tiempo de vida familiar, y entregando siempre su amor

desinteresado y en quienes me han apoyado en la culminación de este trabajo con

éxito.

A todos mis catedráticos, quienes supieron inculcarme valiosos conocimientos, los

cuales están plasmados en este trabajo.

A mi directora de tesis, Magister Karina Hidalgo, por sus enseñanzas, su paciencia y

su guía incondicional en la elaboración de este trabajo, pero sobre todo por creer en

mí.

vi

ÍNDICE DE CONTENIDOS

CARATULA………..i

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

ÍNDICE DE CONTENIDOS ... vi

RESUMEN ... 1

ABSTRACT ... 2

INTRODUCCIÓN ... 3

CAPITULO I ... 4

MARCO REFERENCIAL Y NORMATIVO ... 4

1.1. Auditoría de cumplimiento ... 5

1.1.1. Definición. ... 5

1.1.2. Directrices. ... 5

1.1.3. Normas Ecuatorianas de Auditoría. ... 7

1.1.4. Proceso de auditoría de cumplimiento. ... 11

1.1.5. Modelos de Informe de auditoría de cumplimiento. ... 13

1.2. Deontología del Sector Público ... 19

1.2.1. Generalidades y normativa aplicable a la ética. ... 19

1.2.2. El Código de Ética para el Buen Vivir. ... 19

CAPITULO II ... 22

ENTORNO INSTITUCIONAL Y ALCANCE DE LA AUDITORÍA DE CUMPLIMIENTO ... 22

2.1. Análisis Institucional ... 23

2.1.1. Naturaleza de la organización. ... 23

2.1.2. Estructura Organizacional. ... 24

2.1.3. Normativa institucional sobre la ética. ... 26

2.1.4. Rol de la UATH y del Comité de Ética. ... 28

2.2. Implementación del Código de Ética del Buen Vivir en la Policía Nacional del Ecuador Comando Subzona Loja Nº 11. ... 28

2.2.1. Relación del Código de Ética institucional con el Código de Ética del Buen Vivir. ... 28

vii

2.2.3. Determinación del alcance y la naturaleza de la auditoría de cumplimiento. 32

2.2.4. Principios y valores éticos relevantes. ... 32

Misión ... 32

Visión ... 33

Valores... 33

III CAPITULO ... 34

AUDITORÍA DE CUMPLIMIENTO A LA POLICÍA NACIONAL DEL ECUADOR COMANDO SUBZONA LOJA Nº 11 ... 34

3.1 Planificación ... 41

3.1.1 Visita Previa. ... 41

3.1.2 Planificación Específica ... 45

Valores... 48

3.1.3. Evaluación del Control Interno. ... 50

3.1.4. Programas de Trabajo... 55

3.2. Ejecución de una auditoría de cumplimiento... 58

3.2.1. Del Objetivo del CEBV-FE. ... 58

3.2.2. Del Ámbito de Aplicación. ... 61

3.2.3. De los principios y valores éticos generales. ... 62

3.2.4. De la responsabilidad y compromisos. ... 63

3.2.5. Del comité de ética. ... 65

3.2.6. Elaboración del cuadro de cumplimiento ... 66

3.3. Elaboración del informe de auditoría de cumplimiento ... 67

3.3.1. Carta de presentación del informe. ... 70

3.3.2. Información General. ... 71

3.3.3. Resultados (Hallazgos). ... 72

3.4.Seguimiento o monitoreo de las recomendaciones. ... 74

CAPITULO IV ... 75

IMPACTO DE LA IMPLEMENTACIÓN DEL CÓDIGO DE ÉTICA DEL BUEN VIVIR DE LA POLICÍA NACIONAL DEL ECUADOR COMANDO SUBZONA LOJA Nº11. ... 75

4.1. Efectos esperados (sobre los objetivos del Código de Ética del Buen Vivir) ... 76

4.2. Efectos no esperados (Resumen de hallazgos) ... 76

CONCLUSIONES ... 78

RECOMENDACIONES ... 79

BIBLIOGRAFÍA ... 80

RESUMEN

El presente trabajo de investigación tiene por objetivo examinar el cumplimiento del Código de Ética para el Buen Vivir de la Función Ejecutiva en la Policía Nacional del Ecuador Comando Subzona Loja Nº11, mediante la aplicación de la auditoría de cumplimiento para determinar el cumplimiento del objetivo, principios y valores, y responsabilidades y compromisos del Código de Ética del Buen Vivir de la Función Ejecutiva. Este trabajo de Fin de Titulación se llevó a cabo mediante el análisis y comprobación basado en la información proporcionada por la entidad.

La auditoría de cumplimiento es el examen que implica probar e informar si una organización ha cumplido con los requerimientos con la finalidad de establecer que se han realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables

Para efectuar el examen de auditoría de cumplimiento se tomó información de la Policía Nacional del Ecuador Comando Subzona Loja Nº 11, correspondiente al período 01 de Julio 2013 al 30 de Junio de 2014, y se efectuaron las diferentes fases del proceso de Auditoría.

2 ABSTRACT

This research aims to examine compliance with the Code of Ethics for Good Life of the Executive Branch at the National Police Command Subzone Loja Ecuador No. 11, by applying the compliance audit to determine compliance with the purpose, principles and values and responsibilities and commitments of the Code of Ethics of Assisted Living Executive Function. This work End of Degree was conducted through analysis and verification based on information provided by the entity.

The compliance audit is an examination that involves testing and report if an organization has complied with the requirements in order to establish that have been made in accordance with the laws, regulations, statutes and procedural rules which apply To carry out the audit of compliance information from the National Police Command Subzone Loja Ecuador No. 11, for the period 1 July 2013 to 30 June 2014 was taken, and the different phases of the audit were made.

3

INTRODUCCIÓN

Actualmente, la auditoría de cumplimiento, se ha convertido en una herramienta fundamental para determinar el grado de cumplimiento de las leyes y normas que rigen una institución, y de esta forma se estará garantizando el buen desempeño del personal y la optimización de recursos.

El objetivo del presente trabajo es examinar el cumplimiento del Código de Ética para el Buen Vivir de la Función Ejecutiva en la Policía Nacional del Ecuador Comando Subzona Loja Nº 11, correspondiente al periodo 01 de Julio al 30 de Junio de 2014, que servirá para determinar el grado de cumplimiento de dicho código en la Institución y aportar con las recomendaciones emanadas en el informe de auditoría.

El contenido del presente trabajo se desarrolla en cuatro capítulos, el primer capítulo se refiere al marco referencial y normativo donde se menciona una descripción del proceso de auditoría de cumplimiento y la normativa legal vigente, misma que servirá de fundamento teórico para el desarrollo de la auditoría de cumplimiento.

El segundo capítulo se refiere al entorno Institucional y alcance de la Auditoría de Cumplimiento, donde se describe todos los aspectos generales de la Policía Nacional Comando Subzona Loja, el rol que cumple la UATH, y se detalla sobre la implementación del Código de Ética del Buen Vivir de la Función Ejecutiva en la Policía Nacional, así como también manifiesta sobre el los principios y valores éticos y sobre el comité de Ética.

El tercer capítulo se refiere a la aplicación práctica de la auditoría de cumplimiento en la Policía Nacional Comando Subzona Loja Nº 11, correspondiente al periodo 01 de Julio de 2013 al 30 de Junio de 2014, cuya línea específica se basa en el desarrollo de las siguientes fases de auditoría: Planificación preliminar, planificación específica, ejecución de la auditoría, comunicación de resultados y seguimiento

4

CAPITULO I

5 1.1. Auditoría de cumplimiento

1.1.1. Definición.

Según Blanco (2010):

La Auditoría de Cumplimiento es la comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables.

Esta auditoría se practica mediante la revisión de los documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad (Blanco Luna, 2010, pág. 189).

“La auditoría de cumplimiento implica probar e informar en cuanto a si una organización ha

cumplido con los requerimientos de diversas leyes, reglamentos y acuerdos” (Whittington & Pany, 2005, pág. 702).

Por lo tanto la auditoría de cumplimiento se centra en la verificación de las operaciones financieras, administrativas y otras, mediante la comparación y análisis de cumplimiento con las normas legales, reglamentarias estatutarias y de procedimientos que la rigen, para determinar a través del análisis y la verificación de la documentación fuente el grado de correspondencia en el cumplimiento legal.

1.1.2. Directrices.

6

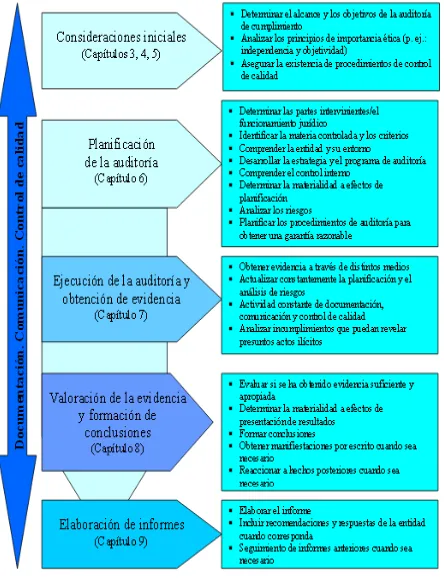

[image:13.595.93.537.117.698.2]Proceso de la Auditorìa de Cumplimiento

Figura 1: Directrices de auditoria de cumplimiento

Fuente: ISSAI 4100

7 1.1.3. Normas Ecuatorianas de Auditoría.

Las NEAS, son un cúmulo de 31 normas, de las cuales se trabajarán de acuerdo a la auditoria que se va a realizar, en esta tesis se aplicará 10, entre ellas tenemos: documentación, fraude y error, planificación, conocimiento del negocio, carácter significativo de la auditoría, evaluación de riesgo y control interno, evidencia de auditoría, procedimientos analíticos, muestreo de auditoría, partes relacionadas y el dictamen del auditor, pues son las más relevante que nos ayudarán a realizar la presente auditoría.

Las NEA que se relacionan al presente trabajo son las siguientes:

NEA 4 – Documentación

Su propósito es establecer normas y proveer lineamientos respecto de la documentación en el contexto de la auditoria de estados financieros.

El auditor deberá documentar los asuntos que son importantes para apoyar la opinión de auditoría y dar evidencia de que la auditoria se llevó a cabo de acuerdo con Normas Ecuatorianas de Auditoria.

“Documentación” significa el material (papeles de trabajo) preparado por y para, u obtenido o retenido por el auditor en conexión con la realización de la auditoria. Los papeles de trabajo pueden ser en la forma de datos almacenados en papel, microfilm, medios electrónicos, u otros medios.

Los papeles de trabajo:

Ayudan en la planificación y realización de la auditoria.

Ayudan en la supervisión y revisión del trabajo de auditoría; y Registran la evidencia de auditoría resultante del trabajo de auditoría efectuando, para apoyar a la opinión del auditor (Alvarado Romero, 2013).

La documentación nos sirve de soporte para poder justificar la auditoría efectuada, dándonos los papeles de trabajo necesarios para poder elaborar las diferentes fases de auditoría.

NEA 5 - Fraude y error

8

Al planificar y efectuar procedimientos de auditoría y al evaluar y reportar los consiguientes resultados, el auditor debería considerar el riesgo de exposiciones erróneas de carácter significativo en los estados financieros, resultantes de fraude o error.

El término fraude se deriva de un acto intencional por parte de uno o más individuos de la organización o terceros, que da como resultado una exposición errónea de los estados financieros (Alvarado Romero, 2013).

El fraude y error consiste en si en la intención premeditada o desconocimiento en el ámbito profesional sobre algún aspecto, lo cual debe determinar el auditor basado en el juicio profesional y lo encontrado en el transcurso de la auditoría efectuada.

NEA 7 - Planificación

El objetivo de esta norma es proveer lineamientos sobre la planificación de una auditoria de estados financieros. En una primera auditoria, el auditor puede necesitar extender el proceso de planificación más allá de los asuntos que aquí se discuten.

Planificación significa desarrollar una estrategia general y en enfoque detallado para la naturaleza, oportunidad y alcance esperados de la auditoría (Alvarado Romero, 2013).

La planificación nos sirve para efectuar de una manera ordenada cada uno de los procedimientos de auditoría.

NEA 8 - Conocimiento del negocio

Esta norma establece y proporciona lineamientos sobre lo que significa un conocimiento del negocio, por qué es importante para el auditor y los miembros del personal de una auditoría que desempeñan un trabajo, por qué es relevante para todas las fases de auditoría, y cómo obtiene y usa el auditor dicho conocimiento.

Al realizar una auditoría de estados financieros, el auditor debe tener un amplio conocimiento del negocio para que le sea posible identificar y comprender todos los eventos que a su juicio pueden tener un efecto importante sobre los estados financieros.

El nivel de conocimiento requerido por el auditor puede ser menor al que posee la administración (Alvarado Romero, 2013).

9 NEA 9 - Carácter significativo de la auditoría

El objetivo es establecer y proporcionar lineamientos sobre el concepto de carácter significativo y su relación con el riesgo de auditoría. La información es de carácter significativo si su omisión o exposición errónea influye en las decisiones económicas de los usuarios de los estados financieros.

El carácter significativo depende del tamaño de la partida o error juzgado en las circunstancias particulares de su omisión o exposición errónea (Alvarado Romero, 2013).

Esta norma da una perspectiva sobre la influencia en el caso de omisión o error existente en la información financiera para la toma de decisiones.

NEA 10 - Evaluación de riesgo y control interno

Esta norma tiene como propósito establecer y proporcionar lineamientos para obtener una comprensión de los sistemas de contabilidad y de control interno y sobre el riesgo de auditoría y sus componentes: riesgo inherente, riesgo de control y riesgo de detección.

El auditor deberá usar juicio profesional para evaluar el riesgo de auditoría y diseñar procedimientos de auditoría para asegurar que el riesgo se reduce a un nivel aceptablemente bajo (Alvarado Romero, 2013).

La evaluación de riesgo y control interno es fundamental para la determinación y elaboración del programa de auditoría, ya que es donde se podrá establecer en qué condiciones se encuentra la entidad auditada.

NEA 13 - Evidencia de auditoria

Mediante esta norma se establece y proporciona lineamientos sobre la cantidad y calidad de evidencia de auditoría que se tiene que obtener cuando se auditan estados financieros, y los procedimientos para obtener dicha evidencia de auditoría.

El auditor deberá obtener apropiadamente evidencia suficiente de auditoría para poder elaborar conclusiones razonables sobre las cuales basar la opinión de auditoría (Alvarado Romero, 2013).

10 NEA 16 - Muestreo de auditoria

Esta norma permite proporcionar lineamientos sobre el diseño y selección de una muestra de auditoría y la evaluación de los resultados de la muestra.

Esta NEA aplicar igualmente a los métodos de muestreo tanto estadísticos como no estadísticos. Cualquiera de los dos métodos puede brindar una apropiada y suficiente evidencia de auditoría.

Muestreo de auditoría significa la aplicación de procedimientos de auditoría menores al 100% de las partidas dentro del saldo de una cuenta para dar la posibilidad al auditor de obtener evidencia de auditoría sobre alguna característica de las partidas seleccionadas para formar o ayudar a formar una conclusión con respecto a la población (Alvarado Romero, 2013).

La determinación de la muestra de auditoría es fundamental por cuanto determina el entorno a ser verificado para obtener evidencia suficiente y pertinente para emitir un dictamen de auditoría.

NEA 18 - Partes relacionadas

El propósito de esta norma es establecer normas y proporcionar lineamientos sobre la responsabilidad del auditor y los procedimientos de auditoría respecto de las partes relacionadas y de las transacciones con dichas partes.

El auditor deberá realizar procedimientos de auditoría diseñados para obtener una apropiada evidencia de auditoría respecto de la identificación y revelación por la administración, de las partes relacionadas y el efecto de las transacciones de partes relacionadas que sean de carácter significativo para los estados financieros.

Sin embargo, no puede esperarse que una auditoria detecte todas las transacciones de partes relacionadas (Alvarado Romero, 2013).

11

1.1.4. Proceso de auditoría de cumplimiento.

El proceso de auditoría de cumplimiento consta de las siguientes fases:

Planeación

Según Espinosa Aizaga (2011): define a la planificación como:

La planificación del trabajo que debe diseñar el profesional en una auditoría de cumplimiento, apuntará a la obtención de una certeza razonable del cumplimiento de los requisitos legales, reglamentarios, estatutarios y procedimentales aplicables a la organización.

En esta medida, sería conveniente comenzar por obtener información sobre aspectos generales como:

Normativa que enmarca a la industria en la que se desenvuelve la entidad.

Legislación general aplicable al tipo de organización de que se trate, como: normativa societaria, es decir, ley de compañías, doctrinas y resoluciones de la Superintendencia de Compañías; legislación laboral comprendida en el Código del Trabajo, contratos colectivos; normativa tributaria, contenida básicamente en el Código Tributario, Ley de Régimen Tributario Interno.

La información sobre estos aspectos podría obtenerse, entre otras, de las siguientes fuentes: Asesoría de un profesional del derecho.

Consultas a la respectiva cámara de la producción.

A través de un sistema informático de compilación de leyes.

En el caso de organizaciones públicas, se requerirá la base legal de creación, reglamentos orgánicos funcionales y manuales de procedimientos, entre otros. Esta documentación podría solicitarse al asesor jurídico de la empresa u obtenerse a través de funcionarios que tengan o deban tener a su alcance la información contenida en esos documentos, como podría ser el auditor interno.

Contar con la información descrita, sin duda permitirá desarrollar una estrategia a aplicarse en el examen, así como determinar el alcance que tendrá la auditoría.

12

Desarrollo de procedimientosLa compilación y análisis de las regulaciones generales y específicas de la entidad, conducirán al auditor a comprender el marco legal que rodea al sector y a la organización en sí misma. A su vez esta comprensión, le permitirá desarrollar procedimientos concretos para efectuar el trabajo de campo.

Los procedimientos deben desarrollarse de conformidad con la normativa técnica del trabajo de auditoría que está concebida en normas nacionales e internacionales; Sin embargo, a continuación se proporcionará una guía sobre las técnicas de auditoría que pueden utilizarse en este tipo de examen.

a) Constatación documental

b) Entrevistas con el personal de la institución

c) Elaboración de lista de comparación (Espinosa Arizaga, 2011, pág. 37).

ComunicaciónUna vez establecida la medida de cumplimiento de las normas aplicables a la entidad, corresponde informar los resultados de la verificación. La comunicación debe realizarse principalmente a los directivos de la entidad, a sus administradores y, en determinados casos, a las autoridades encargadas de verificar del control de las respectivas obligaciones.

Sin embargo, ya que el auditor está obligado a observar las normas constitucionales y legales relativas al debido proceso, primeramente debe ponerse en contacto con la o las personas responsables del incumplimiento que haya determinado, quienes tienen el derecho de explicar las razones por las cuales habrían incurrido en tal situación. Esta comunicación, en caso de desvíos o incumplimientos leves, además posibilita la corrección de los mismos, sin que sea necesario notificar a ninguna otra persona en la organización.

Acerca de la naturaleza de los asuntos que impliquen incumplimiento sobre los cuales el auditor deberá informar, dependerán de su criterio profesional; en ocasiones será necesario requerir asesoramiento de un abogado.

13

La confidencialidad con la que debe efectuar su trabajo el auditor, puede en ciertos casos tener excepciones, cuando el incumplimiento haya sido generado en actuaciones fraudulentas de sus responsables, como se analizará en el módulo siguiente. En estos casos, el auditor deberá notificar el hallazgo a las autoridades pertinentes, según sea el tipo de incumplimiento detectado y la naturaleza de la entidad auditada. Por ejemplo, en el caso de un fraude tributario, debería notificarse al Servicio de Rentas Internas, y además, si se trata de un delito, tomar las medidas para evidenciarlo ante la justicia penal (Espinosa Arizaga, 2011, pág. 43).

Los procedimientos a ejecutarse en la auditoría de cumplimiento se enmarcan de acuerdo al entorno institucional, para de esta manera poder proporcionar un programa de auditoría adecuado a las circunstancias de la misma, y así poder emitir un informe veraz y oportuno.

1.1.5. Modelos de Informe de auditoría de cumplimiento.

A continuación se detalla unos modelos basados en el autor Yanel Blanco Luna, que clarifica la forma de presentación del informe de auditoría de cumplimiento.

Modelo Nro. 1

TÍTULO

INFORME DE AUDITORIA DE CUMPLIMIENTO A LA ENTIDAD “ABC”

DESTINATARIO

Al Jefe del Comando de Policía Nacional Subzona Loja.

TEMA O ASUNTO DETERMINADO

Hemos efectuado una auditoría de cumplimiento a la Policía Nacional del Ecuador Comando Subzona Loja Nº 11, para el año 2013-2014, que cubre la siguiente temática: Examen al cumplimiento del Código de Ética para el Buen Vivir de la Función Ejecutiva en la Policía Nacional del Ecuador Subzona Loja Nº 11, durante el primer año de implementación.

PARTE RESPONSABLE

14

la Sociedad, y del establecimiento de los objetivos, metas y programas así como de las estrategias para la conducción ordenada y eficiente de la sociedad.

RESPONSABILIDAD DEL AUDITOR

Nuestra obligación son las de expresar conclusiones sobre cada uno de los temas de la auditoría de cumplimiento con base en los procedimientos que hemos considerado necesarios para la obtención de evidencia suficiente apropiada, con el propósito de obtener una seguridad razonable de nuestras conclusiones sobre la temática de la auditoría integral.

LIMITACIONES

Dadas las limitaciones inherentes de cualquier estructura de control interno y efectos de muestreo pueden ocurrir errores o irregularidades y no ser detectados, también las proyecciones de cualquier evaluación de control interno para periodos futuros esta sujetas al riesgo de que el control interno se puede tomar inadecuado por los cambios en sus elementos, por consiguiente la opinión vertida en el presente informe proporciona una seguridad razonable y no absoluta con respecto a los aspectos evaluados.

ESTÁNDARES APLICABLES

Realizamos la auditoría de cumplimiento de acuerdo con las normas ecuatorianas de auditoría aplicables. Esas normas requieren que la auditoria se planifique y se ejecute de tal manera que se obtengan una seguridad razonable en cuanto a si es confiable la información que sirvió de base para la verificación del cumplimiento legal y normativo.

CRITERIOS

La auditoría de cumplimiento incluye el análisis, verificación y evaluación del cumplimiento legal del Código de Ética para el Buen Vivir de la Función Ejecutiva de la Policía Nacional.

OPINIÓN

En nuestra opinión, luego de la auditoría de cumplimiento efectuada a la entidad “ABC”,

concluimos mencionando que (se complementa aquí con el dictamen), al 31 de diciembre del XXX, de conformidad con normativa legal vigente.

OTRAS CONCLUSIONES

15

1.-………

2.-………

3.-………

LUGAR Y FECHA DE LA EMISIÓN DEL INFORME

Loja,… de…… del……

NOMBRE Y FIRMA DEL AUDITOR

……….

AUDITOR

Modelo Nro. 2

Informe del auditor

A la Administración de la Policía Nacional del Ecuador Comando Subzona Loja Nro. 11.

En mi calidad de auditor integral de la Policía Nacional del Ecuador Comando Subzona Loja Nro. 11, he practicado una evaluación y verificación de cumplimiento legal para el año terminado en diciembre 31 de 20XX. La administración es responsable de mantener una estructura adecuada de cumplimiento legal para el logro de los objetivos de la entidad. Mi responsabilidad consiste en expresar una opinión sobre el mismo

Con base en mi revisión.

Mi revisión se efectúo de acuerdo con las normas ecuatorianas de auditoría. Dadas las limitaciones inherentes de cualquier estructura de Control interno, pueden ocurrir errores o irregularidades y no ser detectados; también las proyecciones de cualquier evaluación del control interno para períodos futuros están sujetas al riesgo de que el control interne se pueda tornar inadecuado por los cambios en sus elementos.

16

los aspectos importantes, de prevenir detectar errores o irregularidades en el curso normal de sus operaciones.

Fecha del dictamen

Nombre del auditor

Firma del auditor

A continuación se hace mención a quien va dirigido el informe de auditoría de cumplimiento.

A la administración

El auditor debería, tan pronto sea factible, ya sea comunicarse con el comité de auditoría, la Junta Directiva y ejecutivos, u obtener evidencia de que están apropiadamente informados, respecto del incumplimiento que llame la atención del auditor. Sin embargo, el auditor no necesita hacerlo así para asuntos que son claramente sin consecuencia o triviales y puede llegar a un acuerdo por adelantado sobre la naturaleza de los asuntos que deberán comunicarse.

Si a juicio del auditor se cree que el incumplimiento es intencional y de importancia relativa, el auditor debería comunicar el resultado sin demora, mediante un informe apropiado al asunto o a los asuntos objeto de incumplimiento.

Si el auditor sospecha que miembros de la administración, incluyendo miembros de la Junta Directiva, están involucrados en el incumplimiento, el auditor deberá reportar el asunto al nivel superior inmediato de autoridad en la entidad, si existe, como un comité de auditoría o un consejo de supervisión. Donde no exista autoridad más alta, o si el auditor cree que puede no tomarse acción sobre el reporte o está inseguro sobre a cual persona reportarle, el auditor Considerará buscar asesoría legal.

Si el auditor ha encontrado una irregularidad significativa debida a un error, lo deberá comunicar al nivel adecuado de la dirección, en el momento oportuno, y considerarla necesidad de informar de ello a aquellos encargados de la gestión, de conformidad con la NIA 260 "Comunicación de temas de auditoría a aquellos encargados de la gestión”.

17

Las irregularidades, no corregidas, comunicadas a aquellos encargados de la gestión no tienen por qué incluirse cuando dichas irregularidades correspondan a importes por debajo del mínimo fijado.

Si el auditor:

Ha identificado un fraude, con independencia de si da origen a una irregularidad significativa en los estados financieros; o

Ha obtenido evidencia indicativa de que pueda existir un fraude (incluso si el efecto potencial en los estados financieros no fuera importante).

El auditor deberá comunicar estas cuestiones al nivel adecuado de la dirección, en el momento oportuno, y considerar la necesidad de informar de estos asuntos a aquellos encargados de la gestión, de conformidad con la NIA 260 “Comunicación de temas de auditoría a aquellos encargados de la gestión".

Cuando el auditor haya obtenido evidencia de que existe o puede existir un fraude, es importante que esta cuestión la ponga en conocimiento del nivel adecuado de la dirección. Esto es así incluso en el caso de que la cuestión pudiera considerarse intrascendente (por ejemplo, un desfalco menor por parte de un empleado a un nivel bajo dentro de la organización de la entidad). La determinación de que nivel de la dirección es el adecuado viene, también, afectado, en estas circunstancias, por la probabilidad de connivencia o la implicación o involucramiento de un miembro de la dirección.

Si el auditor ha determinado que la irregularidad es, o puede ser, el resultado de un fraude, y ha decidido, bien que el efecto en los estados financieros podría ser significativo o que ha sido inútil evaluar si el efecto es importante, el auditor deberá:

Debatir el tema en cuestión así como el enfoque para realizar una investigación más en profundidad con el nivel adecuado de la dirección que esté, al menos, un escalón por encima de las personas afectadas, y con la dirección, al más alto nivel; y

Sugerir, si lo considera adecuado, que la dirección pida consejo legal.

A los usuarios del dictamen sobre los estados financieros

18

apropiadamente reflejado en los estados financieros, el auditor debería expresar una opinión con salvedad o una opinión adversa, bien sea sobre los estados financieros o exclusivamente sobre el cumplimiento de leyes y regulaciones importantes.

Si el auditor es impedido por la entidad de obtener suficiente evidencia apropiada de auditoría para evaluar si ha ocurrido o es probable que ocurra incumplimiento que sea de importancia relativa para los estados financieros, debería expresar una opinión con salvedad o una abstención de opinión sobre los estados financieros basado en una limitación al alcance de la auditoría.

Si no le es posible al auditor determinar si ha ocurrido incumplimiento a causa delas limitaciones impuestas por las circunstancias y no por la entidad, el auditor deberá considerar el efecto sobre el dictamen del auditor.

A las autoridades reguladoras o de control

El deber de confidencialidad del auditor normalmente le imposibilitaría reportar incumplimiento a una tercera parte. Sin embargo, en algunas circunstancias, ese deber de confidencialidad es sobrepasado por el estatuto, la ley o por las cortes de justicia. El auditor puede necesitar buscar asesoría legal en tales circunstancias, dando debida consideración a la responsabilidad del auditor hacia el interés público.

El deber profesional del auditor de mantener la confidencialidad de cualquier tipo de información sobre el cliente, en general, le impide informar acerca de fraudes o errores a terceros ajenos a la entidad auditada. Sin embargo, las responsabilidades legales del auditor varían de país en país y en determinadas circunstancias, el deber de confidencialidad puede verse anulado estatutariamente, por ley o por los tribunales de justicia. Por ejemplo, en algunos países, el auditor de una institución financiera tiene el deber estatutario de informar acerca de la aparición de un fraude y de errores significativos a las autoridades supervisoras. En tales circunstancias, el auditor debe considerarla posibilidad de asesorarse, debidamente, desde el punto de vista legal o jurídico (Blanco Luna, 2010, págs. 196-199).

19 1.2. Deontología del Sector Público

1.2.1. Generalidades y normativa aplicable a la ética.

Antecedentes

La Constitución de la República del Ecuador y el Plan Nacional para el Buen Vivir

establecen una cultura de transparencia y recuperación de principios y valores como

parte esencial de la Revolución Ética, que implica desterrar prácticas y relaciones de

corrupción, integrar sistemas de prevención de la misma, incorporar la participación

ciudadana en procesos de contraloría social, toma de decisiones y gestión de

asuntos públicos, así como afianzar y revitalizar principios y valores éticos y sociales

en las tendencias políticas, económicas, tecnológicas, ambientales y sociales del

servicio público en el país.

En este contexto, el Gobierno Nacional, a través de la Secretaría Nacional de Transparencia de Gestión, impulsa procesos de reorganización y establece mecanismos para alcanzar una gestión pública ética y eficiente. Además, contribuye al desarrollo sostenible, al fortalecimiento de la transparencia en las entidades públicas y al mejoramiento de la calidad de vida en la sociedad.

Dentro de estos procesos, la Secretaría Nacional de Transparencia de Gestión en conjunto con ciento cuarenta entidades de la Función Ejecutiva llevó a cabo la construcción participativa del Código de Ética para el Buen Vivir. Este documento recoge principios, valores, responsabilidades y compromisos orientadores de los comportamientos, actitudes y prácticas de los/as servidores/as y trabajadores/as públicos/ as. Las entidades contarán con un Comité de Ética que vele por la aplicación del Código de Ética para el Buen Vivir, el cual debe ser complementado con una serie de acciones de orden organizativo, de difusión y de vivencia participativa (Guzman Espinosa, 2012).

1.2.2. El Código de Ética para el Buen Vivir.

El objetivo del Código de Ética para el Buen Vivir es establecer y promover principios, valores, responsabilidades y compromisos éticos en relación a comportamientos y prácticas de los servidores/as y trabajadores/as públicos/as de las entidades del Ejecutivo para alcanzar los objetivos institucionales y contribuir al buen uso de los recursos públicos.

20

de la Función Ejecutiva, conforme se define en el art. 141 de la Constitución de la República del Ecuador.

Todos/as los/as servidores/as y trabajadores/as, incluido las máximas autoridades, los/as pertenecientes al jerárquico superior, aquellos/as con nombramiento temporal o permanente, aquellos/as con contratos ocasionales, honorarios profesionales, consultores y, en general, todas las personas que inciden en la formulación o ejecución de la política pública en una institución deberán cumplir y hacer cumplir el Código de Ética.

Principios y valores éticos generales

Los/as servidores/as y trabajadores/as públicos/as desempeñarán sus competencias, funciones, atribuciones y actividades sobre la base de los siguientes principios y valores:

Integridad

Proceder y actuar con coherencia entre lo que se piensa, se siente, se dice y se hace, cultivando la honestidad y el respeto a la verdad.

Transparencia

Acción que permite que las personas y las organizaciones se comporten de forma clara, precisa y veraz, a fin de que la ciudadanía ejerza sus derechos y obligaciones, principalmente la contraloría social.

Calidez

Formas de expresión y comportamiento de amabilidad, cordialidad, solidaridad y cortesía en la atención y el servicio hacia los demás, respetando sus diferencias y aceptando su diversidad.

Solidaridad

Acto de interesarse y responder a las necesidades de los demás.

Colaboración

Actitud de cooperación que permite juntar esfuerzos, conocimientos y experiencias para alcanzar los objetivos comunes.

Efectividad

21

Respeto

Reconocimiento y consideración a cada persona como ser único/a, con intereses y necesidades particulares.

Responsabilidad

Cumplimiento de las tareas encomendadas de manera oportuna en el tiempo establecido, con empeño y afán, mediante la toma de decisiones de manera consciente, garantizando el bien común y sujetas a los procesos institucionales.

Lealtad

Confianza y defensa de los valores, principios y objetivos de la entidad, garantizando los derechos individuales y colectivos (Guzman Espinosa, 2012, págs. 11-30).

22 CAPITULO II

23 2.1. Análisis Institucional

La Policía Nacional del Ecuador Comando Subzona Loja Nro. 11, es una entidad caracterizada por el servicio a la comunidad en seguridad, lo cual respalda y garantiza un ambiente social adecuado para la ciudadanía en general.

La Policía Nacional en base a la normativa vigente da cumplimiento en cuanto a la ética profesional, enmarcándose en principios y valores éticos y morales para brindar un servicio a la ciudadanía cada vez más efectivo.

2.1.1. Naturaleza de la organización.

La Policía Nacional del Ecuador es una institución pública de la Función Ejecutiva y según el ERJAFE forma parte de la Administración Pública Central que se encuentra dentro de los Ministerios de Estado como órgano dependiente al Ministerio del Interior.

La Policía Nacional es una institución estatal de carácter civil, armada, técnica, jerarquizada, disciplinada, profesional y altamente especializada, cuya misión es atender la seguridad ciudadana y el orden público, y proteger el libre ejercicio de los derechos y la seguridad de las personas dentro del territorio nacional.

Los miembros de la Policía Nacional tendrán una formación basada en derechos humanos, investigación especializada, prevención, control y prevención del delito y utilización de medios de disuasión y conciliación como alternativas al uso de la fuerza. Para el desarrollo de sus tareas la Policía Nacional coordinará sus funciones con los diferentes niveles de gobiernos autónomos descentralizados.

24 2.1.2. Estructura Organizacional.

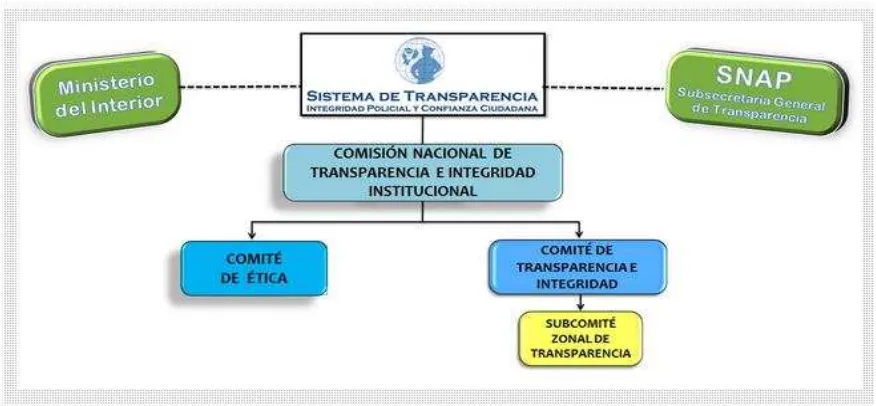

[image:31.595.94.532.161.364.2]La estructura general de la Policía Nacional del Ecuador se rige como se muestra en la gráfica siguiente:

Figura 2: Estructura General de la Policía Nacional del Ecuador

Autor: Sistema de Gestión de Transparencia

25 Organigrama estrucrural Distrito D03 Distrito D04 Distrito D05 RELACIONES PÚBLICAS

BANDA DE MÚSICOS

Distrito D09 EVIDENCIAS, PRV. CRIMINALISTICA COMISARIATO GESTIÓN OPERATIVA ESTADÍSTICA SECRETARÍA Distrito D01 Distrito D02

ISSPOL COMPRAS PÚBLICAS

RASTRILLO CONTABILIDAD PERSONAL LOGÍSTICA GESTIÓN ADMINISTRATIVA BODEGA ABASTECIMIENTO Y MANTENIMIENTO ARCHIVO DOCUMENTOSRECEPCIÓN

JEFATURA FINANCIERA ACTIVOS FIJOS PRV. SECRETARÍA PERSONAL OPERATIVO OPERACIONES OFIC. ZAPOTILLO ACTIVOS FIJOS SECRETARÍA COMANDO SUBZONA LOJA SERVICIOS GENERALES SERVICIO DE MIGRACIÓN

Distrito D08 OFIC. JIMBURA

SERVICIO DE TRÁNSITO SIAT-L. UNIDAD COORDINACIÓN PLANIFICACIÓN DISTRITOS

OPERATIVOS POLICÍA JUDICIAL

Distrito D06 Distrito D07 COSP. RECEPCIÓN DENUNCIAS OPERACIONES SECRETARÍA ARCHIVO SUBJEFATURA MACARÁ DEVIF UNIDAD DE PROTECCIÓN DE VICTIMAS Y TESTIGOS

SUBJEFATURA CARIAMANGA SECRETARÍA SEÑALIZACIÓN INTELIGENCIA ARCHIVO RECAUDACIONES OFIC. VILCABAMBA SECRETARÍA SUBJEFATURA LOJA CONTROL MIGRATORIO BODEGA DE REPUESTOS ANTECEDENTES PERSONALES SERVICIO DE SANIDAD

MEDICINA GENERAL LABORATORIO CLÍNICO ENFERMERÍA FARMACIA

ODONTOLOGÍA TRABAJO SOCIAL DIGITADOR ASESORÍA JURÍDICA SECRETARÍA RADIO OPERADOR C.A.C. ASUNTOS INTERNOS SERVICIO ANTINARCÓTICOS SECRETARÍA GRUPO OPERATIVO BODEGA EVIDENCIAS GEMA CATAMAYO GRUPO MÓVIL OPERATIVO CANES SECRETARÍA UNIDADES DE POLICÍA

26 2.1.3. Normativa institucional sobre la ética.

En la actualidad el Código de Ética de la Policía Nacional se encuentra implementado desde el 17 de enero del 2014, mismo que ya está con el lineamiento del Código de Ética del Buen Vivir de la Función Ejecutiva, anterior a este la Policía Nacional se regía bajo el Código de Ética profesional de la Policía Nacional mismo que estuvo vigente desde el 02 de marzo del 1992 hasta el 16 de enero del 2014.

A continuación se detallan los aspectos más relevantes de Código de Ética de la Policía Nacional:

Fundamentos del Código de Ética

1.- Consideraciones básicas

a) La actual sociedad ecuatoriana plantea nuevas exigencias a la función de la Policía Nacional, no solo en cuanto a su organización, entrenamiento, planificación de los servicios, sino fundamentalmente en lo referente al fortalecimiento delos valores éticos que deben prevalecer en cada uno de los miembros de la institución.

b) En las sociedades democráticas, caracterizadas por su complejidad la introducción de nuevas tecnologías, la existencia de diversos sistemas de valores de cualquier tipo de certeza moral, la elaboración de un Código de Ética Profesional debe representar algo más que un mero enunciado sino que ha de reflejar la firme voluntad de las autoridades políticas y policiales y ha de devolver a la Institución la transparencia y la receptabilidad social que siempre hubiera debido tener.

c) Todos los integrantes de la Policía Nacional deberán encontrar en los siguientes mandatos, el fundamento básico que les guíe y oriente en sus diarias labores profesionales y en el ámbito de sus vidas privadas, convencidos de que el respeto, acatamiento y practica de cada una de las normas del presente Código, obtendrán el más amplio respaldo institucional y aseguraran una carrera de elevado nivel profesional.

2.- Definiciones

a) Doctrina Institucional:

27

b) La Policía Nacional

La Policía Nacional integra la Fuerza Pública cuya misión fundamental es garantizar el orden interno, la paz, la seguridad individual y colectiva. Se constituye en auxiliar de la justicia su actividad es de naturaleza eminentemente social.

c) El Policía

El Policía es un profesional que en el marco de una estructura jerarquizada, debe desarrollar su acción a través de un cuidadoso, metódico y constante esfuerzo de su voluntad y de su intelecto en beneficio de la colectividad.

3.- Reglas fundamentales

Como Policía ecuatoriano, mi deber es respetar y hacer respetar la Ley, servir a la comunidad; proteger a las personas de actos ilegales; respetar y proteger la dignidad humana.

Defenderé los derechos humanos de todas las personas; solo utilizare la fuerza estrictamente cuando fuere necesaria en cumplimiento de la misión.

La prudencia, rectitud, energía y respeto deben caracterizar mis actuaciones, cuidare que mi vida privada sea un ejemplo para todos; mantendré la calma y el valor frente al peligro, al desprecio ya la envidia.

Seré honesto en pensamiento y obras, tanto en mi vida profesional como privada.

Haré esfuerzos para actuar siempre oportunamente, sin permitir que mis sentimientos personales, perjuicios, o amistades que influyan en mis decisiones.

Perseguiré incansablemente al delincuente, haré cumplir la Ley con cortesía pero con firmeza, sin emplear la fuerza o violencia innecesarias, o peor esperando gratificaciones.

Respeto y haré respetar el uniforme que visto, como símbolo de la confianza pública que identifica al Policía como defensor de la sociedad ecuatoriana.

28

El Código de Ética fue establecido en la Policía Nacional del Ecuador en el año 1992, para fortalecer el comportamiento humano y profesional del personal en general de la Policía Nacional, con lo cual se logró regular en parte la actuación del servicio policial, dando un lineamiento de conducta basándose en valores y principios morales y éticos para una sana convivencia en un entorno social en general.

2.1.4. Rol de la UATH y del Comité de Ética.

La unidad de administración del talento humano tiene como finalidad ejercer el control para seleccionar de una manera íntegra al personal que sirve a la Policía Nacional, tomando en consideración las capacitaciones periódicas y simultaneas para consolidar un servicio ciudadano de calidad.

El comité de ética de la Policía Nacional está estructurado por el Jefe de Estado Mayor, el Subinspector de la Policía Nacional, Coordinador de Gestión Estratégica, el Sub director General de Personal, el Subdirector Nacional de Educación, el Subdirector de Comunicación y el Jefe de Planificación de la Jefatura de Estado Mayor, quienes son los encargados de dirigir y velar por la implementación, difusión, evaluación y control del Código de Ética para la Policía Nacional.

2.2. Implementación del Código de Ética del Buen Vivir en la Policía Nacional del Ecuador Comando Subzona Loja Nº 11.

La Policía Nacional de acuerdo a la resolución del Consejo General de la Policía Nacional con fecha 17 de enero del 2014, implementó el Código de Ética del Buen Vivir para la Función Ejecutiva con la denominación de Código de Ética de la Policía Nacional, mismo que rige hasta la actualidad en cumplimiento a lo dispuesto por el organismo de control y regulación de la entidad.

2.2.1. Relación del Código de Ética institucional con el Código de Ética del Buen Vivir.

El Código de Ética Profesional de la Policía Nacional, fue aprobado mediante Resolución del Comando General de la Policía Nacional el 02 de marzo de 1992 y mediante memorando No. 2013-12850-DNE-PN, de 13 de diciembre del 2013 el señor Director Nacional de Educación de la Policía Nacional, remite para conocimiento a este Organismo, el Proyecto del Código de Ética del Buen Vivir para la Policía Nacional del Ecuador, consolidando el Plan Nacional del Buen Vivir, 2013-2017 que en sus objetivos 1, 2, 3, y 6, establece

29

diversidad", "Mejorar la calidad de vida de la población", “Consolidar la transformación de la

justicia y fortalecer la seguridad integral, en estricto respeto a los derechos humanos”,

existiendo de esta forma una relación muy estricta en el cumplimiento e implementación del Código de Ética del Vivir en la Policía Nacional.

La relación en sí, se centra en que tanto el Código de Ética de la Policía Nacional como el Código de Ética para el Buen Vivir de la Función Ejecutiva se basan en valores y parámetros de conducta y comportamiento de vida ética y moral para una mejor convivencia en la sociedad y de esta manera potencializar un servicio de calidad , en el cumplimiento de la misión institucional, y en el buen uso de recursos públicos, además se norma la conformación del comité de ética, en el cual se describen los derechos y deberes de la misma, encaminados en poner en marcha este código.

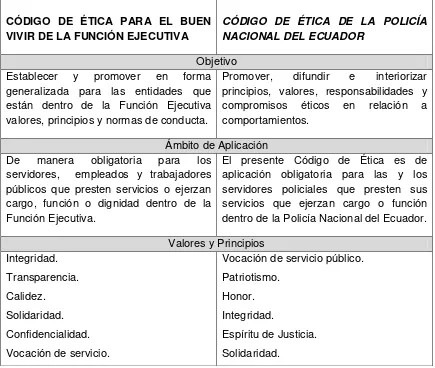

[image:36.595.95.530.400.768.2]A continuación se detalla un cuadro de la relación entre el Código de Ética para el Buen Vivir de la Función Ejecutiva y el Código de Ética de la Policía Nacional del Ecuador.

Tabla 1: Relación entre el CEBV-FE y CEPNE

CÓDIGO DE ÉTICA PARA EL BUEN VIVIR DE LA FUNCIÓN EJECUTIVA

CÓDIGO DE ÉTICA DE LA POLICÍA NACIONAL DEL ECUADOR

Objetivo Establecer y promover en forma generalizada para las entidades que están dentro de la Función Ejecutiva valores, principios y normas de conducta.

Promover, difundir e interiorizar principios, valores, responsabilidades y compromisos éticos en relación a comportamientos.

Ámbito de Aplicación De manera obligatoria para los

servidores, empleados y trabajadores públicos que presten servicios o ejerzan cargo, función o dignidad dentro de la Función Ejecutiva.

El presente Código de Ética es de aplicación obligatoria para las y los servidores policiales que presten sus servicios que ejerzan cargo o función dentro de la Policía Nacional del Ecuador.

Valores y Principios Integridad.

Transparencia. Calidez.

Solidaridad. Confidencialidad. Vocación de servicio.

Vocación de servicio público. Patriotismo.

Honor. Integridad.

30

Honradez. Honestidad.

Responsabilidad social. Responsabilidad ambiental. Transparencia y Participación. Compromiso. Equidad. Respeto. Colaboración. Disciplina. Responsabilidad. Espíritu de sacrificio. Lealtad. Tradición. Honradez. Valentía. Prudencia. Austeridad. Credibilidad.

Cortesía y buen ejemplo. Tolerancia.

Perseverancia. Coherencia. Comité de Ética

Coordinador/a de Gestión Estratégica (director/a provincial, director/a zonal), quien preside el Comité y tiene voto dirimente.

Máxima autoridad o su delegado/a de las unidades agregadores de valor. Serán escogidas al azar por el mismo Comité cada seis meses de forma rotativa (voz y voto).

Dos (2) servidores/as o trabajadores/as principales, dos (2) suplentes escogidos/as al azar por sus compañeros/as cada seis meses de entre los servidores/as no pertenecientes a las áreas en las que se suscite la denuncia (voz y voto).

Director/a de Talento Humano o quien haga sus veces, actúa como asesor/a del proceso (voz).

Coordinador/a jurídico/a o su delegado/a, actúa como asesor/a secretario/a (voz).

Jefe del Estado Mayor, quien lo presidirá, con voz y voto dirimente.

Subinspector de la Policía Nacional,

como Coordinador de Gestión

Estratégica.

Subdirector General de Personal en Calidad de Coordinador de Talento Humano.

Subdirector Nacional de Educación quien actuará como Coordinador de Educación.

Subdirector Nacional de Comunicación Estratégica quien cumplirá la función de Coordinador en esa misma área quienes tendrán voz y voto;

Asesor Jurídico de este Comité el titular de la Dirección Nacional de Asesoría Jurídica.

Secretario el Jefe de Planificación de la Jefatura de Estado Mayor, estos dos con voz informativa

Fuente: Códigos: CEBV-FE y CEPNE

31 2.2.2. Comité de Ética Institucional.

La Policía Nacional del Ecuador Subzona Loja Nº 11, no tiene conformado el comité de ética institucional según el estudio general efectuado a la entidad sin embargo hacemos mención a lo que determina el código implementado en la entidad.

El Comité de Ética de la Policía Nacional del Ecuador estará integrado, por el Jefe el Estado Mayor, quien lo presidirá, con voz y voto dirimente; el Subinspector de la Policía Nacional, como Coordinador de Gestión Estratégica; el Subdirector General de Personal en Calidad de Coordinador de Talento Humano; el Subdirector Nacional de Educación quien actuará como Coordinador de Educación; el Subdirector Nacional de Comunicación Estratégica quien cumplirá la función de Coordinador en esa misma área quienes tendrán voz y voto; cumplirá las funciones de Asesor Jurídico de este Comité el titular de la Dirección Nacional de Asesoría Jurídica; y, como Secretario el Jefe de Planificación de la Jefatura de Estado Mayor, estos dos con voz informativa (Policia Nacional E. , 2012).

Responsabilidades del Comité

Generales a todos/as los/as integrantes

Implementar y difundir el Código de Ética dentro de la institución y en los diferentes niveles desconcentrados.

Reconocer e incentivar comportamientos éticos positivos.

Implementar acciones que procuren la mejora de comportamientos y convivencia institucional.

Observar los principios de protección y reserva del/la denunciante, así como los del debido proceso y de presunción de inocencia hacia el/la denunciado/a.

Generar espacios de reflexión análisis y mediación entre las partes en casos de incumplimiento del Código de Ética.

Realizar propuestas para la actualización y mejoramiento del Código de Ética.

Realizar propuestas para el mejoramiento e inclusión de nuevos procedimientos del Comité de Ética.

32

Analizar el nivel de impacto sobre la implementación del Código de Ética de la Policía Nacional (Ecuador, Codigo de Ética de la Policia Nacional del Ecuador, 2014).

2.2.3. Determinación del alcance y la naturaleza de la auditoría de cumplimiento.

El marco jurídico básico a tener en cuenta en el Comando de la Policía Nacional del

Ecuador Subzona Loja Nº 11, está constituido por la siguiente normativa:

Constitución de la República del Ecuador

Ley del Servicio Civil y Carrera Administrativa

Ley Orgánica de la Contraloría General del Estado

Otras Leyes

Código de Ética del Buen Vivir

Cuyo alcance se basara en la comprobación o examen de la conformidad legal general, confirmación del cumplimiento del Código de Ética del Buen Vivir, constatación del cumplimiento de la normativa interna para el periodo comprendido del 01 de julio de 2013 al 30 de junio del 2014.

2.2.4. Principios y valores éticos relevantes.

La Policía Nacional del Ecuador según la Constitución de la República menciona que es una institución estatal de carácter civil, armada, técnica y jerarquizada, disciplinada, profesional y altamente especializada, como también según el Estatuto de Régimen Jurídico Administrativo de la Función Ejecutiva lo posiciona a la Policía Nacional dentro del Ministerio del Interior.

A continuación se detalla los datos más relevantes de la Policía Nacional del Ecuador Comando Subzona Loja Nº 11.

Misión

33 Visión

Para el 2017, ser la Institución más confiable y efectiva a nivel nacional y regional en seguridad ciudadana, brindando servicios policiales de calidad orientados al Buen Vivir, en irrestricto respecto a los Derechos Humanos y libertades democráticas (Policia Nacional d. E., 2014).

Valores

Debido a la responsabilidad ética y social que implica la misión profesional, a más de los principios que guían a la institución, se requiere de un conjunto de valores personales que conduzcan a dar lo mejor de nosotros durante el desempeño profesional y en nuestra vida privada.

Estos valores se aprenden en la familia y en la escuela, son reforzados durante el proceso de enseñanza y formación que recibimos, no solo en las aulas sino con la palabra y el buen ejemplo de nuestros superiores.

De ahí que es imprescindible conocer los valores que fundamentan nuestro comportamiento y que surgen desde las más profundas convicciones personales que nos transforman en policías.

Si elegimos la profesión de policía es porque en nosotros prevalece la vocación de servicio público y estamos conscientes que la población puede recurrir a nosotros ante la necesidad de protección, en caso de una emergencia, cuando el orden público sea alterado o cuando requiere una guía, información o soporte.

34

III CAPITULO

35

En este capítulo se describe todo el proceso de la Auditoría de cumplimiento en las siguientes fases: Preliminar, especifica, ejecución, comunicación de resultados y seguimiento.

Ejecución de la Auditoría Fase I

Planificación

Orden de trabajo

Notificación de inicio de auditoría Índice

Marcas

Hoja de distribución de tiempo

Programa General – Planificación Preliminar

Memorándum de planificación preliminar

Fase II Programa general – planificación específica

Memorándum de planificación específica Diseño de la evaluación de control interno Elaboración de cuestionarios y programas

Fase III Programa de Auditoría

Aplicación de cuestionarios y programas de auditoría por componente

Pruebas de cumplimiento

Elaboración del expediente de papeles de trabajo

Resumen de hallazgos

Elaboración del Cuadro de CumplimientoFase IV Comunicación de resultados

Elaboración del Informe de auditoríaFase V

36

EXAMEN DE AUDITORIA DE CUMPLIMIENTO ORDEN DE TRABAJO No. 001

Loja, 01 de octubre de 2014

Oficio Nro. 001

Sra.

Berrezueta Cadme Deisy Lorena

TESISTA DE INGENIERÍA EN CONTABILIDAD Y AUDITORÍA DE LA UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

Ciudad.-

De mi consideración

Mediante el presente, me permito disponer proceda con la realización de la Auditoría de Cumplimiento del Código de Ética para el Buen Vivir de la Función Ejecutiva de la Policía Nacional del Ecuador Comando Subzona Loja Nro. 11, correspondiente al periodo comprendido 01 de julio del 2013 al 30 de junio del año 2014, para lo cual designo a usted como Jefe de Equipo.

Esta auditoría tiene como objetivo examinar el cumplimiento del Código de Ética para el Buen Vivir de la Función Ejecutiva en la Policía Nacional del Ecuador Comando Subzona Loja Nro. 11.

Atentamente.

37

Fausto Marcelo Carrillo Valenzuela

JEFE SUBZONA LOJA

NOTIFICACIÓN DE INICIO DE AUDITORÍA

Loja, 10 de octubre de 2014

Coronel de Policía de Estado Mayor Fausto Marcelo Carrillo Valenzuela

JEFE SUBZONA LOJA Nº 11

Presente.-

De nuestras consideraciones:

Por medio del presente me permito notificar a usted y por su intermedio a la Plana Mayor, el inicio de la Auditoría de cumplimiento al Código de Ética del Buen Vivir de la Función Ejecutiva, para el periodo 01 de julio del 2013 al 30 de junio del 2014, la misma que iniciara el día de hoy, conforme lo dispuesto en la orden de trabajo.

Por tal motivo solicito a usted y a todos los intervinientes en este proceso la colaboración necesaria para la ejecución de la misma así como proveer al equipo de auditores la información necesaria para poder efectuar el trabajo de una manera veraz y oportuna.

Atentamente

Berrezueta Cadme Deisy Lorena

38

POLICIA NACIONAL DEL ECUADOR COMANDO SUBZONA LOJA Nº 11 AC.HI.1 1-1

ÍNDICE

ÌNDICE DENOMINACIÓN

F1:PLANIFICACIÓN

AC.HI.1 Hoja de índices

AC.HM.2 Hoja de marcas

AC.HDT.3 Hoja de distribución de tiempo

AC.PGPP.4 Programa general de planificación preliminar AC.MPP.5 Memorando de planificación preliminar AC.PGPE.6 Programa general de planificación específica AC.MPE.7 Memorando de planificación específica

F2: EJECUCIÓN

AC.CCI.8 Cuestionario de control interno AC.ECI.9 Evaluación de control interno AC.PA.10 Programa de auditoría

AC.CN.11 Cédulas narrativas

AC.CA.12 Cédulas analíticas

AC.CS.13 Cédulas sumarias

AC.H.14 Hallazgos

AC.CC.15 Cuadro de cumplimiento F3: COMUNICACIÓN DE RESULTADOS

AC.IAC.16 Informe de Auditoría de Cumplimiento. F4: SEGUIMIENTO

AC.SMR.17 Seguimiento o monitoreo de las recomendaciones.

[image:45.595.79.537.113.702.2]39

Revisado por: Karina Hidalgo Supervisor Fecha: 01/11/2014

POLICIA NACIONAL DEL ECUADOR COMANDO SUBZONA LOJA Nº 11

AC.HM.2

1-1

MARCAS

SÍMBOLO SIGNIFICADO

F1:PLANIFICACIÓN

Verificado* Analizado

C Comprobado

D Documentado

∑ Sumado

A Autorizado

i Inspeccionado

© Conciliado

40

Revisado por: Karina Hidalgo Supervisor Fecha: 15/10/2014

POLICIA NACIONAL DEL ECUADOR COMANDO SUBZONA LOJA Nº 11

AC.HDT.3 1-1

HOJA DE DISTRIBUCIÓN DE TIEMPO

APELLIDOS Y NOMBRES FUNCIÓN TIEMPO

Hidalgo Moreno Karina Supervisor 100 días

Berrezueta Cadme Deisy Lorena Jefe de Equipo /

Auditor Operativo 100 días

Elaborado por: Deisy Berrezueta Jefe de Equipo Fecha: 16/10/2014

41 3.1 Planificación

3.1.1 Visita Previa.

Para efectuar una auditoría es necesario el conocimiento del entorno general institucional, determinado en esta auditoría por medio de la Planificación Preliminar.

AUDITORÍA DE CUMPLIMIENTO

ENTIDAD AUDITADA:

POLICÍA NACIONAL DEL ECUADOR COMANDO SUBZONA LOJA Nº 11

FASE I: PLANIFICACIÓN PRELIMINAR

42

POLICIA NACIONAL DEL ECUADOR COMANDO SUBZONA LOJA N11 AC.PGPP.4 1-1

ENTIDAD: SUBZONA LOJA Nº 11

PERIODO: DEL 01 DE JULIO 2013 AL 30 DE JUNIO 2014

AUDITORIA: DE CUMPLIMIENTO DEL CÓDIGO DE ÉTICA DEL BUEN VIVIR DE LA FUNCIÓN EJECUTIVA

PROGRAMA GENERAL – PLANIFICACIÓN PRELIMINAR

Nro. PROCEDIMIENTO REF. ELABORADO POR:

1 Visita previa y conocimiento preliminar AC.PP.4.a D.L.B.C.

2 Establecer una reunión con el Comandante de la Subzona Loja Nº 11, para formalizar los

términos de la auditoría. AC.PP.4.b D.L.B.C.

3 Documentar el archivo permanente de: AC.PP.4.c D.L.B.C.

Código de Ética de la Policía Nacional AC.PP.4.c1 D.L.B.C.

Plan Nacional del Buen Vivir 2013-2017 AC.PP.4.c2 D.L.B.C.

Ley Orgánica de la Policía Nacional AC.PP.4.c3 D.L.B.C.

Ley de Personal de la Policía Nacional AC.PP.4.c3 D.L.B.C.

Doctrina Policial de la República del Ecuador AC.PP.4.c4 D.L.B.C.

4 Entrevistar al siguiente personal de la

institución policial: AC.PP.4.d D.L.B.C.

Comandante de la Subzona Loja Nº 11 AC.PP.4.d1 D.L.B.C.

Responsable de la UATH AC.PP.4.d2 D.L.B.C.

Miembros del Comité de Ética AC.PP.4.d3 D.L.B.C.

Elaborado por: Deisy Berrezueta Jefe de Equipo Fecha: 17/10/2014

43

POLICIA NACIONAL DEL ECUADOR COMANDO SUBZONA LOJA Nº 11

AC.MPP.5 1-1

ENTIDAD: SUBZONA LOJA Nº 11

PERIODO: DEL 01 DE JULIO 2013 AL 30 DE JUNIO 2014

AUDITORIA:

DE CUMPLIMIENTO DEL CÓDIGO DE ÉTICA DEL BUEN VIVIR DE LA FUNCIÓN EJECUTIVA

MEMORÁNDUM DE PLANIFICACIÓN PRELIMINAR

1. OBJETIVO

Conocer la naturaleza de la Institución.

2. CUERPO DEL PAPEL DE TRABAJO

NATURALEZA

La Policía Nacional es una institución estatal de carácter civil, armada, técnica, jerarquizada, disciplinada, profesional y altamente especializada, cuya misión es atender la seguridad ciudadana y el orden público, y proteger el libre ejercicio de los derechos y la seguridad de las personas dentro del territorio nacional.

Los miembros de la Policía Nacional tendrán una formación basada en derechos humanos, investigación especializada, prevención, control y prevención del delito y utilización de medios de disuasión y conciliación como alternativas al uso de la fuerza. Para el desarrollo de sus tareas la Policía Nacional coordinará sus funciones con los diferentes niveles de gobiernos autónomos descentralizados.