UNIVERSIDAD TÉCNICA PARTICULAR DE

LOJA

La Universidad Católica de Loja

AREA ADMINISTRATIVA

TITULACIÓN DE INGENIERO EN CONTABILIDAD Y AUDITORÍA

“

Nivel de cultura tributaria en la ciudad de Loja, año 2012

”

TRABAJO DE FIN DE TITULACIÓN

AUTOR:

Celi Ojeda Gladys Elizabeth,

Marín Masache Gabriela Katherine

DIRECTOR:

Maldonado Ontaneda Byron Vinicio, Dr.

LOJA-ECUADOR

CERTIFICACIÓN

Byron Vinicio Maldonado Ontaneda

DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de titulación: “Nivel de Cultura Tributaria en la Ciudad de Loja, año

2012” realizado por

los profesionales en formación:

Gladys Elizabeth Celi Ojeda yGabriela Katherine Marín Masache,

cumple con los requisitos establecidos en las

normas generales para la Graduación en la Universidad Técnica Particular de Loja,

tanto en el aspecto de forma como de contenido, por lo cual me permito autorizar su

presentación para fines pertinentes

Loja, octubre del 2013

f ………

DECLARACIÒN DE AUDITORÌA Y CESIÒN DE DERECHOS

Nosotras, Gladys Elizabeth Celi Ojeda Y Gabriela Katherine Marín Masache, declaramos ser autoras del presente trabajo y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos acciones legales.

Adicionalmente declaramos conocer y aceptar la disposición del Art. 67 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente

textualmente dice: “Nivel de cultura tributaria en la ciudad de Loja, año 2012”

f. ……….. f. ……….. Gladys Elizabeth Celi Ojeda Gabriela Katherine Marín Masache

DEDICATORIA

AGRADECIMIENTO

Queremos agradecer en primer lugar, a Dios, quien nos dio la vida y nos ha guiado por el camino de la felicidad, proporcionándonos la fortaleza, fe y salud para alcanzar el anhelo de la realización de este proyecto; y nos dotó de grandes dones y talentos que hoy podemos utilizar en nuestra vida.

En segundo lugar, a nuestros padres, quienes nos han dado su apoyo incondicional económico y más importante moral, para poder culminar nuestra carrera. Son ellos quienes siempre confiaron en nosotras y nos apoyaron para cumplir nuestros sueños. A nuestros hermanos, quienes nunca dudaron que lograríamos este triunfo.

En tercer lugar, a los maestros de la Universidad Técnica Particular de Loja, son ellos los que nos han acompañado en el largo camino, brindándonos sus conocimientos y orientándonos en nuestra formación académica. Y a esta prestigiosa universidad, la cual abre sus puertas a jóvenes como nosotras, preparándonos para un futuro competitivo y formándonos como personas de bien.

ÍNDICE DE CONTENIDOS

Capítulo I: Marco teórico

1.1 Marco institucional: cantón Loja y SRI 6

1.1.1 Generalidades del Cantón Loja 6

1.1.1.1 Geografía 6

1.1.1.2 Fisonomía 6

1.1.2 Economía y comercialización 6

1.1.3 El SRI y la Política Fiscal 7

1.1.3.1 Enfoque institucional 8

1.1.3.1.1 Autonomía de Gestión 8

1.1.3.1.2 Autonomía Financiera 9

1.1.3.1.3 Autonomía Política 9

1.1.3.2 Política Fiscal 10

1.1.3.2.1 Los incentivos y beneficios promueven diversos objetivos de

política fiscal

10

1.1.3.3 Control Tributario 11

1.1.3.3.1 Ciclo del contribuyente 11

1.1.3.3.2 Inconsistencias 12

1.1.3.3.3 Diferencias 12

1.1.3.4 Facultades de la Administración Tributaria 12

1.1.3.4.1 Facultades de la administración tributaria 12

1.1.3.4.2 Facultad determinadora 13

1.1.3.4.3 Facultad resolutiva 13

1.1.3.4.4. Facultad sancionadora 14

1.1.3.4.5 Facultad recaudadora 14

1.1.4 Evolución de la recaudación tributaria 15

1.1.5 Desempeño sectorial en el Sistema Tributario 18

1.1.5.1 Significa tributaria de los Sectores Económicos 18

1.1.6 Ejes del Sistema Tributario 21

1.1.6.1 Características del Sistema Tributario 21

1.1.7 Principios del Sistema Tributario 21

Certificación ii

Declaración de autoría y cesión de derechos iii

Dedicatoria iv

Agradecimiento v

Índice de contenidos vi

Resumen 1

1.3.3 Elementos de la Cultura Tributaria 49

1.3.3.1 Valores 49

1.3.3.2 Valores del Contribuyente 51

1.1.7.2.1 Conocimiento y cumplimiento de la Constitución de la

República del Ecuador y de la legislación ecuatoriana confidencialidad o reserva

24

1.1.7.2.3 Vocación de Servicio 24

1.1.7.2.4 Honradez 25

1.1.7.2.5 Honestidad 25

1.1.7.2.6 Responsabilidad social 25

1.1.7.2.7 Responsabilidad ambiental 25

1.1.7.2.8 Transparencia y participación 26

1.1.7.2.9 Compromiso 26

1.1.7.2.10 Equidad 26

1.1.7.2.11 Respeto 26

1.1.7.2.12 Colaboración 27

1.1.7.2.13 Solidaridad 27

1. 2 Los tributos 28

1.2.1 Generalidades del Cantón Loja 28

1.2.1.1 Importancia de los Tributos 28

1.2.2 Código Tributario 29

1.2.2.1 Personas Naturales 31

1.2.2.2 Personas Jurídicas 32

1.2.3 Ley de Régimen Tributario 34

1.2.3.1 Impuesto a la Renta 34

1.2.3.1.1 Personas que deben realizar la declaración 35

1.2.3.2 Impuesto al Valor Agregado (IVA) 36

1.2.3.2.1 Base Imponible 37

1.2.3.2.2 Declaración del Impuesto 37

1.2.3.3 Impuesto a los Consumos Especiales (ICE) 38

1.2.3.3.1 Sujetos pasivos del ICE 39

1.2.3.3.2 Base imponible 39

1.2.3.3.3 Período Tributario 41

1.2.3.3.4 Exención para el ICE 41

1.2.3.3.5 Infracciones y Sanciones 42

1.2.3.3.6 Bienes y servicios gravados con el ICE 42

1.2.3.4 Otros Impuestos 43

1.2.3.4.1 Impuestos a los Vehículos Motorizados 44

1.2.3.4.1.1 Base Imponible 44

1.2.3.4.2 Impuestos a la Salida de Divisas 44

1.2.3.4.2.1 Base Imponible 45

1.2.3.5 Impuesto a la Herencias Legados y Donaciones 45

1.2.3.6 Intereses por Mora y Multas Tributarias 46

1.3.1 Cultura Tributaria 47

1.3.4 Nivel de Cultura Tributaria 51

1.3.5 Factores que influyen en la cultura tributaria 52

1.3.6 Consecuencia de la Falta de la Cultura Tributaria 53

1.3.6.1 Evasión Fiscal 53

1.3.6.2 Causas de evasión fiscal 54

Capítulo II: Nivel de cultura tributaria cantón Loja

2.1 Diseño y descripción de la base de datos de contribuyentes del cantón Loja

Población del Cantón Loja

56

2.1.2 Recolección de información 57

2.1.2.1 La Encuesta 57

2.1.2.2 La entrevista 58

2.1.2.3 Observación 59

2.1.2.4 El cuestionario 60

2.1.3 Muestra 60

2.1.3.1 Determinación de las variables a estudiar 61

2.2 Desarrollo encuesta

63

2.2.1 Encuesta piloto

63

2.2.2 Análisis descriptivo de las variables 63

2.2.2.1 Género 63

2.2.2.2 Nivel de educación 63

2.2.2.3 Edad 64

2.2.2.4 Conocimiento de derechos y obligaciones tributarias como

contribuyente

64

2.2.2.5

2.2.2.6

Razones que influyen al contribuyente en el momento de cumplir sus obligaciones tributarias

Motivos que hacen que el contribuyente se acerque a las oficinas del SRI

65

66

2.2.2.7 El período para acercarse al SRI 66

2.2.2.8 Tipos de contribuyentes 67

2.2.2.9 Actividad económica del contribuyente 67

2.2.2.10 SRI incentiva la cultura tributaria 68

2.2.2.11 El contribuyente se ha retrasado en el pago de impuestos 68

2.2.2.12 Motivos de atrasos en la declaración de impuestos 68

2.2.2.13 Frecuencia de retraso en el pago de obligaciones tributarias 69

2.2.2.14 Notificaciones al contribuyente por parte de la Administración

Tributaria

69

2.2.2.15

2.2.2.16

Capacitaciones tributarias del SRI al contribuyente, año 2012

Percepción de los contribuyentes del control tributario por parte del SRI

Servicios que debe mejorar la Administración Tributaria desde

2.3 Análisis de los resultados 72

2.3.1 Género 72

2.3.2 Nivel de educación 73

2.3.3 Edad 74

2.3.4 Conocimiento de derechos y obligaciones tributarias como

contribuyente

75

2.3.5 Razones que influyen al contribuyente en el momento de

cumplir sus

76 obligaciones tributarias

2.3.6 Motivos que hacen que el contribuyente se acerque a las

oficinas del SRI

77

2.3.7 El período para acercarse al SRI 79

2.3.8 Tipos de contribuyentes 80

2.3.9 Actividad económica del contribuyente 81

2.3.10 SRI incentiva la cultura tributaria 82

2.3.11 El contribuyente se ha retrasado en el pago de impuestos 83

2.3.12 Motivos de atrasos en la declaración de impuestos 84

2.3.13 Frecuencia de retraso en el pago de obligaciones tributarias 85

2.3.14 Notificaciones al contribuyente por parte de la Administración

Tributaria

86

2.3.15 Capacitaciones tributarias del SRI al contribuyente, año 2012 87

2.3.16 Percepción de los contribuyentes del control tributario por

parte del SRI

88

2.3.17 Servicios que debe mejorar la Administración Tributaria desde

el punto de vista del contribuyente

89

2.4 Encuesta funcionarios del SRI 91

2.4.1 Proyectos o acciones que ha implicado el SRI para

implementar

91 la recaudación fiscal

2.4.2 Análisis de la administración fiscal respecto al 91

cumplimiento tributario ciudadano en el cantón Loja

2.4.3 Capacitaciones de los funcionarios del SRI

2.4.4 Acciones implementados para reducir la elusión, evasión y

fraude fiscal

91

Conclusiones 98

Recomendaciones

Bibliografía 99

ÍNDICE DE FIGURAS

1. Figura N.1: Recaudación Tributaria, Nivel y Crecimiento. 16

2. Figura N.2: Composición de la Recaudación 2008-2012 17

3. Figura N.3: Participación por sectores en la recaudación 2012 20

4. Figura N.4: Género de los contribuyentes encuestados 72

5. Figura N.5: Nivel de educación de los contribuyentes 73

6. Figura N.6: Edad de los contribuyentes encuestados 74

7. Figura N.7: Conocimiento de derechos y obligaciones tributarias 76

8. Figura N.8: Motivos que influyen al contribuyente en el momento de

cumplir

77 sus obligaciones tributarias

9. Figura N.9: Motivos para que el contribuyente se acerque al SRI 78

10. Figura N.10: Tiempo de retraso al acercarse al SRI 80

11. Figura N.11: Tipos de contribuyentes 81

12. Figura N.12: Actividad a que se dedican los contribuyentes encuestados 82

13. Figura N.13: SRI incentiva la cultura tributaria 83

14. Figura N.14: Incumplimiento de los contribuyentes en el pago de sus 84

Impuestos

15. Figura N.15: Motivos de retraso de los contribuyentes 85

16. Figura N.16: Frecuencia de retraso en el pago de obligaciones tributarias 86

17. Figura N.17: Notificaciones por parte del Servicio de Rentas Internas. 87

18. Figura N.18: Capacitaciones Tributarias por el SRI en el año 2012 88

19. Figura N.19: Percepción del control tributario 89

20. Figura N.20: Servicios que debe mejorar la Administración Tributaria

desde el

90 punto de vista del contribuyente

ÍNDICE DE TABLAS

1. Tabla N.1: Recaudación Tributaria, Nivel y Crecimiento. 16

2. Tabla N.2: Composición de la Recaudación 2008-2012 17

3. Tabla N.3: Participación por sectores en la recaudación 2012 20

4. Tabla N.4: Género de los contribuyentes encuestados 72

5. Tabla N.5: Nivel de educación de los contribuyentes 73

6. Tabla N.6: Edad de los contribuyentes encuestados 74

7. Tabla N.7: Conocimiento de derechos y obligaciones tributarias 76

8. Tabla N.8: Motivos que influyen al contribuyente en el momento de

cumplir

77 sus obligaciones tributarias

9. Tabla N.9: Motivos para que el contribuyente se acerque al SRI 78

10. Tabla N.10: Tiempo de retraso al acercarse al SRI 80

11. Tabla N.11: Tipos de contribuyentes 81

12. Tabla N.12: Actividad a que se dedican los contribuyentes encuestados 82

13. Tabla N.13: SRI incentiva la cultura tributaria 83

15 Tabla N.15: Composición de la Recaudación 2008-2012 85

16 Tabla N.16: Participación por sectores en la recaudación 2012 87

17 Tabla N.17: Género de los contribuyentes encuestados 88

18 Tabla N.18: Nivel de educación de los contribuyentes 90

19 Tabla N.19: Edad de los contribuyentes encuestados 91

20 Tabla N.20: Conocimiento de derechos y obligaciones tributarias 91

21 Tabla N.21: Motivos que influyen al contribuyente en el momento de

cumplir

92

22 Tabla N.22: Recaudación Tributaria, Nivel y Crecimiento. 92

23 Tabla N.23: Composición de la Recaudación 2008-2012 93

24 Tabla N.24: Participación por sectores en la recaudación 2012 94

25 Tabla N.25: Género de los contribuyentes encuestados 94

26 Tabla N.26: Edad de los contribuyentes encuestados 95

27 Tabla N.27: Conocimiento de derechos y obligaciones tributarias 95

28 Tabla N.28: Motivos que influyen al contribuyente en el momento de

cumplir

96

29 Tabla N.29: Edad de los contribuyentes encuestados 96

30 Tabla N.30: Conocimiento de derechos y obligaciones tributarias 97

31 Tabla N.31: Motivos que influyen al contribuyente en el momento de

cumplir

97

32 Tabla N.32: Edad de los contribuyentes encuestados 97

33 Tabla N.33: Recaudación Tributaria, Nivel y Crecimiento. 98

34 Tabla N.34: Composición de la Recaudación 2008-2012 98

35 Tabla N.35: Participación por sectores en la recaudación 2012 99

36 Tabla N.36: Género de los contribuyentes encuestados 99

37 Tabla N.37: Nivel de educación de los contribuyentes 99

RESUMEN

El desarrollo de la presente investigación contribuye conceptualmente a identificar los principios que deben orientar los sistemas tributarios, reconocer y apreciar los valores relacionados con la política tributaria y sobre todo a identificar la cultura tributaria como elemento imprescindible para mejoramiento del desarrollo nacional. Actualmente en el cantón Loja, no se ha adoptado la debida cultura, ya que, por idiosincrasia, desconocimiento, o falta de capacitación a los contribuyentes por parte del Servicio de Rentas Internas, se ha dado una ancestral costumbre de evasión fiscal por parte de los contribuyentes.

Es por esto, que con el siguiente proyecto se desea dar un conocimiento general de los que son los tributos, cultura tributaria; y se ha realizado un análisis mediante una encuesta

realizada a trescientos noventa y nueve contribuyentes sobre el “Nivel de Cultura Tributaria”

en el cantón Loja.

ABSTRACT

The development of this research contributes conceptually to identify the principles that should guide tax systems, to recognize and appreciate the values related to tax policy and especially to identify the tax culture as an essential element for the improvement of national development. Currently in Loja city, has not taken the right culture, since by idiosyncrasy, ignorance, or lack of training to taxpayers by the SRI, there has been an ancient custom of tax evasion by taxpayers.

It is for this reason that with the following project you want to give a general knowledge of which are the taxes , tax culture , and performed an analysis using a survey of three hundred ninety-nine taxpayers on the " level of tax culture " in the Loja canton.

INTRODUCCIÓN

Ecuador como nación tiene que ir camino hacia la adopción de una cultura tributaria, pero es necesario insistir en la concientización, más aún, cuando de por medio se encuentra nuestra idiosincrasia, no tanto como un desmedro de nuestra autoestima sino por la ancestral costumbre por la evasión.

La premisa anterior proporciona plenamente la justificación para efectuar la presente investigación, por la visión y panorámica adquirida a través de los años de transición tributaria, a la vez que nos permitirá emitir pensamientos críticos que beneficien y coadyuven a la definición de un mejor concepto sobre los tributos y, por ende, sobre cultura tributaria permitiendo enrumbar a nuestra ciudad hacia la competitividad y desarrollo.

Si bien es cierto los resultados en tributación en los actuales momentos en el Ecuador son atractivos, también es bien cierto que no se ha logrado interiorizar en los ciudadanos una profunda cultura ciudadana en tributación, todavía existe el incumplimiento y evasión, sobre todo en la provincias y localidades pequeñas donde los ciudadanos y ciudadanas que ejercen algún acto de comercio tienen temor a la tributación, ven al Servicio de Rentas Internas como un agente que merma sus ingresos y no como una institución aleada para recaudar dinero que se revierten en obras y servicios para el bien común.

En efecto, para que la conciencia tributaria se generalice, es necesario involucrar a la sociedad de virtudes cívicas o éticas, pero es más necesario todavía que tales virtudes las posean los funcionarios de los organismos que tienen a su cargo la recaudación y administración de los tributos, si ellos fallan, los contribuyentes rápidamente encuentran los mecanismos de deserción y el sistema tributario fracasa.

Existe una desvinculación entre el órgano recaudador y la comunidad; pues la ciudadanía no está lo suficientemente informada sobre el sistema tributario y los beneficios para el país. Hay vacíos profundos en los canales de información, no se utilizan métodos anagógicos, no se ha hecho aún un análisis situacional de la realidad tributaria en el cantón Loja, las oficinas se quedan esperando al contribuyente no salen a buscarlo, sensibilizarlo, a educarlo; los contribuyentes en muchos casos ven al agente recaudador como un detractor.

provienen principalmente de los tributos pagados por la colectividad.

Entonces, teniendo presente que la Constitución se refiere a la persona como titular de derechos y obligaciones, podemos definir la cultura tributaria como el conjunto de costumbres y hábitos individuales y colectivos que permiten el cumplimiento de los deberes y la defensa de los derechos relacionados con los tributos pagados al estado. En este sentido no sólo el ciudadano está llamado a tener conciencia de sus obligaciones como contribuyente, sino también el estado, cumpliendo con las obras y servicios financiados con el dinero recaudado.

Con lo explicado anteriormente, dada la importancia que tiene la cultura tributaria, se ha

decidido realizar la presente investigación sobre el “Nivel de Cultura Tributaria de los

Ciudadanos del Cantón Loja, año 2012”; donde en el primer capítulo se da una explicación

teórica de: el Cantón Loja, Servicio de Rentas Internas, Los Tributos y Cultura Tributaria.

1.1 Marco institucional: cantón Loja y Servicio de Rentas Internas

1.1.1 Generalidades del Cantón Loja.

La fundación de Loja, estuvo ligada a los vaivenes armados de los más inquietos y célebres conquistadores españoles.

Tuvo dos fundaciones, la primera en el valle de Garrochamba o Congochamba a principios de 1547 y la definitiva realizada el 8 de Diciembre de 1548 por el lojano de Granada Alonso de Mercadillo, en el valle de Cuxibamba, "llanura alegre o risueña" situado entre dos ríos pequeños: El Malacatos y el Zamora y al pie de la cordillera o serranía El Villonaco.

El 18 de Noviembre de 1820, Loja proclamó la independencia de la ciudad y de la provincia. El acto patriótico tuvo lugar en San Sebastián, cuando el pueblo revestido de gran civismo irrumpió hacia la Plaza Mayor.

El movimiento libertario fue encabezado por Ramón Pinto, José María Peña, Nicolás García, José Picoita y Manuel Zambrano. Colocada en el rincón de la sierra ecuatoriana, la ciudad de la música y la poesía, fue fundada con el nombre de la Loja española; su pasado colonial, sus iglesias y rincones, sus bellos zaguanes y patios, recuerdan a Loja una ciudad para conocer y explorar. Casa de la Cultura Ecuatoriana, Núcleo de Loja.- Hernán Gallardo Moscoso

1.1.1.1 Geografía.

La provincia de Loja forma parte de la Región Sur del Ecuador que la integran además las provincias de El Oro y Zamora Chinchipe; está ubicada al Sur del Ecuador a 689 km de Quito, capital del Ecuador, a 450 km de Guayaquil y a 214 km de Cuenca.

La provincia de Loja tiene una extensión territorial de 11.100 km2, y una altura de 2.100 metros sobre el nivel de mar; limitando al Norte con la Provincia del Azuay, al Sur con la parte Norte del Perú, al Este con la Provincia de Zamora Chinchipe y al Oeste con la provincia del El Oro.

diversidad de climas ha hecho que Loja ocupe en el mundo entero, lugares predominantes en las áreas de la botánica, la ecología y la zoología, y que el interés científico por sus

riquezas naturales haya dado pauta para denominarla como el “Jardín Botánico de

América”.

Actualmente la ciudad de Loja cuenta con 17 parroquias, cuatro de ellas urbanas: El Sagrario, San Sebastián, Sucre y El Valle y trece rurales: Chantaco, Chuquiribamba, El Cisne, Gualel, Jimbilla, Malacatos, San Lucas, Santiago, San Pedro de Vilcabamba, Quinara, Taquil, Vilcabamba y Yangana.

De acuerdo al último Censo de Población y Vivienda (INEC, 2010) el cantón Loja, tiene 214.855 habitantes, con 111.385 mujeres y 103.470 hombres; pues cuenta con la mayor población provincial, seguido por Catamayo con 30.638 pobladores y Saraguro con 30.183 residentes.

Un rasgo característico de la población lojana es el establecimiento mayoritario en el cantón Loja puesto que el 47.86% del total de pobladores habitan esta urbe, es decir que casi 1 de cada 2 personas ha fijado allí su asentamiento.

1.1.1.2 Fisonomía.

Loja, la provincia más sureña de la Región Sierra del Ecuador, conocida como la ciudad cultural y musical posee atractivos turísticos naturales y culturales como son: Parque Recreacional Jipiro, Iglesia Catedral, La Puerta de la Ciudad, Plaza de San Sebastián e Independencia, Museo de la Cultura Lojana, Museo de la Música entre otros.

El crecimiento que tiene Loja es un detonante significativo en el comercio, pues en el casco central de la ciudad se encuentran las instituciones públicas, financieras, educativas y comerciales, lo que ha desembocado en un exorbitante desarrollo económico consecuencia de ello ha aumentado el trabajo público, privado, informal y doméstico.

Aun sin tomar en cuenta algunas de las grandes empresas industriales que se encuentran fuera del centro comercial como son: Molino Industrial De Aceites, ILE, ILELSA, La Sureñita, Lojagas, Farmalemana, entre otras.

Región Sierra de los comerciantes peruanos que llegan al país por negocios. La industria, si bien no es muy numerosa, es considerable, destacándose las de alimentos, cerámica, tejas y ladrillos. Especial mención merece el Ingenio Azucarero Monterrey que provee de azúcar a la provincia.

Un rasgo característico de la población lojana es el proceso de migración que ha experimentado. Inicialmente interna (Machala, Galápagos, Guayaquil, Quito, Santo Domingo, Sucumbíos, Zamora, entre las principales) y más recientemente externa (Estados Unidos de Norteamérica, España, Italia, etc.).

Los factores a deducir son diversos y se puede mencionar a la falta de empleo, a la poca diversidad de su economía, a la deforestación y a la disminución de la fertilidad de los campos, entre otros.

1.1.2 Economía y comercialización.

La economía de la provincia de Loja, experimentó un crecimiento promedio del 1.15% entre 2001 y 2010. La inflación al consumidor de enero de 2012 estuvo situada alrededor del 0.50% en la ciudad de Loja, por debajo de la media nacional de 0.57% según el INEC. La provincia de Loja es la séptima mayor contribuyente al fisco según recaudación de impuesto a la renta del año 2012 con un valor de 17.751.728.16 millones de dólares para las arcas del estado.

La provincia de Loja es la decimosegunda con mayor influencia sobre el PIB, de acuerdo con al estudio, efectuado por el Banco Central del Ecuador, aporta al alrededor de 1,81 de la economía nacional.

posterior la actividad de profesionales, científicas e intelectuales en 17.1%, trabajos calificados en 13.8%, ocupaciones elementales 13.4%, personal de apoyo administrativo 9.2%, oficiales, operarias y artesanas 4.3%, técnicas y profesionales de nivel medio 3.5% y finalmente directoras y gerentes 1.7%.

1.1.3 El SRI y la política fiscal.

El SRI es en Ecuador, la entidad que tiene la responsabilidad de recaudar los tributos internos establecidos por la Ley. Su finalidad es la de consolidar la cultura tributaria en el país para incrementar el cumplimiento voluntario de las obligaciones tributarias de los contribuyentes.

Fomentar la cultura tributaria en la sociedad ecuatoriana y prestar servicios de calidad a los ciudadanos, el Servicio de Rentas Internas orienta su acción así: Promover y exigir el cumplimiento de las obligaciones tributarias, en el marco de los principios éticos y legales, para asegurar una efectiva recaudación que fomente la cohesión social. Ser una institución que goce de confianza y reconocimiento social por hacerle bien al país.

1.1.3.1 Enfoque Institucional.

El SRI tiene a su cargo la ejecución de la política tributaria del país en lo que se refiere a los impuestos internos. Para ello cuenta con las siguientes facultades:

Determinar, recaudar y controlar los tributos internos

Difundir y capacitar al contribuyente respecto de sus obligaciones tributarias

Preparar estudios de reforma a la legislación tributaria

Aplicar sanciones

Los objetivos del Servicio de Rentas Internas son:

Incrementar anualmente la recaudación de impuestos con relación al

crecimiento de la economía

Diseñar propuestas de política tributaria orientadas a obtener la mayor equidad,

fortalecer la capacidad de gestión institucional y reducir el fraude fiscal.

Lograr altos niveles de satisfacción en los servicios al contribuyente

1.1.3.1.1 Autonomía de Gestión.

El SRI tiene la responsabilidad de recaudar los tributos internos establecidos por la Ley mediante la aplicación de la normativa vigente. Su finalidad es consolidar la cultura tributaria en el país a efectos de incrementar sostenidamente el cumplimiento de las obligaciones tributarias por parte de los contribuyentes. Sin descartar otros Agentes Recaudadores como el IESS y los Gobiernos Autónomos Descentralizados.

1.1.3.1.2 Autonomía Financiera.

La Ley de Creación del SRI, establece que el patrimonio de la institución está integrado por los bienes que pertenecía a la Dirección General Rentas y los que adquiera o se les asigne a cualquier título.

Con respecto al financiamiento, el equivalente de hasta el 2% en el año 1998; hasta el 1.5% en el año 1999; y, hasta el 1% del año 2000 en adelante de las recaudaciones de los tributos que debe administrar, cuyo producto se acreditará en la

cuenta especial “Servicios de Rentas Internas”.

Además los ingresos de créditos no reembolsables y las donaciones que se le concedieren; y, cualquier otro recurso que se le asignare. El presupuesto del SRI, está distribuido según las necesidades de las diferentes unidades administrativas, independientemente de cualquier intervención externa, excepto por control externo que ejerce la Contraloría General del Estado.

1.1.3.1.3 Autonomía Política

El SRI, es entidad autónomo e independiente en el ámbito político se mantiene al margen de cualquier tipo de injerencia gubernamental y sobre todo partidista. Está reflejado en las normas de reclutamiento de personal, conforme lo establece el artículo 11 de la ley de Creación, deberá ser técnico y calificado, estará sujeto a un estatuto especial.

1.1.3.2 Política Fiscal.

La política fiscal influye de manera decisiva en la determinación de la realidad económica que afecta directamente a las operaciones fiscales del país. La presentación de datos referentes a este marco facilita el análisis de las transacciones del sector público en relación con el ingreso, el gasto, la acumulación de capital y el financiamiento.

Una postura neutral de la política fiscal implica una economía equilibrada. Esto se traduce en un ingreso fiscal general. El gasto del gobierno está totalmente financiado por los ingresos fiscales y en general el resultado del presupuesto tiene un efecto neutro en el nivel de actividad económica.

“Art. 285.- La política fiscal tendrá como objetivos específicos:

1. El financiamiento de servicios, inversión y bienes públicos.

2. La redistribución del ingreso por medio de transferencias, tributos y subsidios adecuados.

3. La generación de incentivos para la inversión en los diferentes sectores de la economía y

para la producción de bienes y servicios, socialmente deseables y ambientalmente

aceptables”.

1.1.3.2.1 Los incentivos y beneficios promueven diversos objetivos de política

fiscal.

Ahorro / Inversión

Son medidas tendientes a incentivar los instrumentos de ahorro o las decisiones de inversión productiva, tales como reinversión de utilidades o el establecimiento de nuevas actividades productivas.

Política Productiva / Empleo

Política Justicia Redistributiva / Equidad

Son medidas tendientes a favorecer la redistribución y la equidad tributaria que consagra la Constitución. Suelen estar enfocados a colectivos con necesidades especiales (personas ancianas y/o discapacitadas, por ejemplo) o a productos de la canasta básica.

Política Provisión de Bienes y Servicios Públicos

Son medidas tendientes a abaratar el acceso a bienes y servicios públicos, y que juegan un papel importante para alcanzar una inclusión efectiva.

Política Medioambiental y otros Objetivos

Son medidas que favorecen el cuidado y el disfrute de un medio ambiente saludable, y otras medidas varias no catalogadas en los rubros anteriores.

1.1.3.3 Control Tributario.

El SRI mantiene sistemas de control masivo a los contribuyentes, sin embargo, a pesar de los controles diseñados, los niveles de evasión y elusión en el pago de impuestos aún se mantiene elevado. El Departamento de programación y sistemas de control tributario con el apoyo del departamento operativo involucra controles de tipo extensivo a grandes grupos de contribuyentes incorpora tres niveles de seguimiento: el ciclo del contribuyente, las inconsistencias y las diferencias.

1.1.3.3.1 Ciclo del contribuyente.

Se revisan las obligaciones básicas relacionadas con la información registrada en el catastro del RUC; se verifica la vigencia de la autorización para la impresión de facturas; y se identifica a los contribuyentes que se encuentran omisos, de la obligación de presentar sus declaraciones de impuestos o anexos de información.

1.1.3.3.2 Inconsistencias.

1.1.3.3.3 Diferencias.

Comprende aquellas que son encontradas en las declaraciones y anexos de los contribuyentes aplicando técnicas de cruces con información de terceros: proveedores, instituciones públicas, instituciones del sistema financiero, CAE, IESS, etc.

1.1.3.4 Facultades de la Administración Tributaria.

Son las que la ley asigna para identificar en caso particular la obligación tributaria, cuyos presupuestos de hecho y de carácter general se encuentran establecidos en la ley.

Para alcanzar los fines tributarios, se establecen atribuciones y facultades de la Administración tributaria, sujetándose a las disposiciones del Código Tributario.

1.1.3.4.1 Facultades de la administración tributaria.

“Art. 67.- Implica el ejercicio de las siguientes facultades: de aplicación de la ley; la determinadora de la obligación tributaria; la de resolución de los reclamos y recursos de los

sujetos pasivos; la potestad sancionadora por infracciones de la ley tributaria o sus reglamentos

y la de recaudación de los tributos”

Una facultad primordial de la administración tributaria es proporcionar los recursos necesarios para el financiamiento del gasto público; si bien es cierto que en la actualidad, dado el incremento de los ingresos petroleros, los impuestos no son la fuente más importante del financiamiento fiscal, siempre marcarán el grado de compromiso de la sociedad para

contribuir a materializar el “pacto social” que debe estar implícito en una sociedad civilizada.

1.1.3.4.2 Facultad determinadora.

“Art. 68.- La determinación de la obligación tributaria, es el acto o conjunto de actos reglados realizados por la administración activa, tendientes a establecer, en cada caso

particular, la existencia del hecho generador, el sujeto obligado, la base imponible y la cuantía

del tributo”.

el Derecho Tributario Material y el Derecho Tributario Formal para situar la facultad determinadora de la administración dentro de lo que consideramos Derecho Tributario Formal porque la etapa de aplicación de los tributos, hace surgir entre el fisco y los contribuyentes una serie de relaciones jurídicas que tienen que ser definidas con anterioridad por la norma legal.

1.1.3.4.3 Facultad resolutiva.

“Art. 69.- Las autoridades administrativas que la ley determine, están obligadas a expedir resolución motivada, en el tiempo que corresponda, respecto de toda consulta, petición,

reclamo o recurso que, en ejercicio de su derecho, presenten los sujetos pasivos de tributos o

quienes se consideren afectados por un acto de administración tributaria”.

Además esta facultad de administración tributaria es de carácter consultivo en la medida que, sin adoptar decisiones, emite juicios de valor, opiniones sobre aspectos determinados y siempre con anterioridad a que se exteriorice su voluntad pública.

1.1.3.4.4 Facultad sancionadora.

“Art. 70.-En las resoluciones que expida la autoridad administrativa competente, se impondrán las sanciones pertinentes, en los casos y en la medida prevista en la ley”

En la sociedad moderna la facultad exclusiva de imponer sanciones, le ha sido conferida por los ciudadanos al Estado, para que a través de sus órganos cree los instrumentos necesarios tendientes a garantizar la paz y la convivencia social.

En el ámbito tributario no todos los ciudadanos cumplen con su deber jurídico y moral de contribuir, unas veces de manera dolosa y otras no. Sin embargo el incumplimiento delas obligaciones en materia fiscal da lugar al resarcimiento del daño causado y a las consecuentes sanciones cuando se han transgredido las normas en materia fiscal.

1.1.3.4.5 Facultad recaudadora.

“Art. 71.- La recaudación de los tributos se efectuará por las autoridades y en la forma o por los sistemas que la ley o el reglamento establezcan para cada tributo”

12.01%

13.17%

14.41% 14.50% 14.89%

0.00 10,000,000.00 20,000,000.00 30,000,000.00 40,000,000.00 50,000,000.00 60,000,000.00

0.00% 2.00% 4.00% 6.00% 8.00% 10.00% 12.00% 14.00% 16.00% 18.00%

2008 2009 2010 2011 2012

Presion Tributaria LOJA Exponencial (Presion Tributaria)

Su función es recaudar los tributos. Para ello, podrá contratar los servicios de las entidades del sistema bancario y financiero para recibir el pago de deudas correspondientes a tributos administrados.

1.1.4 Evolución de la Recaudación Tributaria.

La recaudación de impuestos en la ciudad de Loja ha reflejado una tendencia creciente de la economía. Para cuantificar esta idea, se puede observar en la Gráfica Nº1 los niveles de recaudación obtenidos en el periodo 2008 - 2012.

Se tiene una recaudación cercana a los USD 22.784.652 en el año 2008 y el dato al año 2012 asciende a más de USD 51.127.553 millones. Para el transcurso del año 2012, la tendencia se mantiene al alza, proyectándose una presión tributaria al 2013 con un porcentaje del 15%.

[image:26.596.131.495.435.642.2]Por lo tanto un crecimiento de la recaudación acompañado de un aumento en la presión tributaria, evidencia la importancia que cobran los ingresos tributarios en la renta total de la economía.

Figura Nº 1. Recaudación tributaria, nivel y crecimiento 2008-2012

Fuente: Estadísticas de Recaudación SRI (Año 2012)

$ 0.00 $ 10,000,000.00 $ 20,000,000.00 $ 30,000,000.00 $ 40,000,000.00 $ 50,000,000.00 $ 60,000,000.00 2008 2009 2010 2011 2012

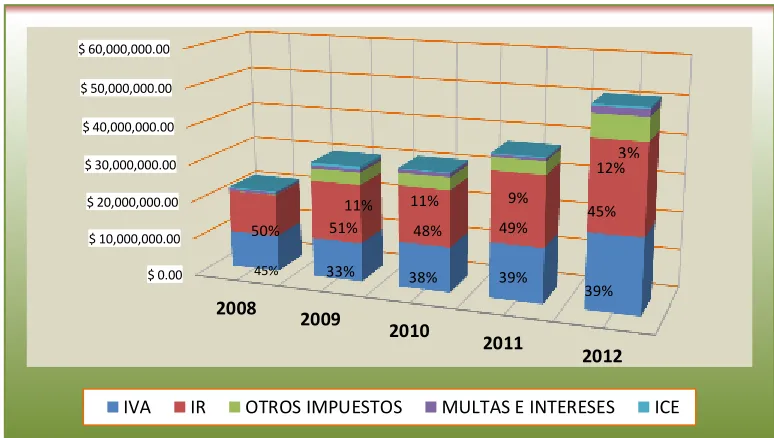

IVA IR OTROS IMPUESTOS MULTAS E INTERESES ICE

45%

50% 51%

33%

11% 11%

48%

38%

9%

49%

39%

12% 3%

45%

39%

No obstante, la recaudación ecuatoriana se ha caracterizado por el predominio de los impuestos directos e indirectos, lo que es sinónimo de un sistema tributario redistributivo.

En la figura Nº 2, se detalla la composición de la recaudación en el período 2008–2012. El

[image:27.596.127.514.227.446.2]promedio de los últimos 5 años muestra que el IVA (tanto por operaciones internas como en las importaciones) representa el 38.8 % de la recaudación, el IR constituye el 48.6%, el ICE abarca el 8.46%, multas e intereses constituye el 2.72%, mientras que los demás impuestos representan el 1.31 % de la recaudación en la ciudad de Loja.

Figura Nº 2. Composición de la recaudación 2008-2012

Fuente: Estadísticas de Recaudación SRI (Año 2012)

Elaborado: Celi Gladys, Marín Gabriela

Finalmente es necesario presentar las estacionalidades históricas mensuales que tienen los ingresos tributarios, y que se crean de acuerdo a las fechas de vencimiento de las obligaciones tributarias.

Tabla 1. Participación promedio del mes en la recaudación anual, año fiscal 2012.

Meses Recaudación Mensual

Participación

Enero 4.893.124,40 9.57%

Febrero 3.240.569,69 6.34%

Marzo 4.856.525,08 9.50%

Abril 5.715.610,26 11.18%

Mayo 3.854.167,34 7.54%

Junio 3.457.735,21 6.76%

Julio 5.098.916,07 9.97%

Agosto 3.689.005,82 7.22%

Septiembre 5.199.798,30 10.17%

Octubre 3.630.714,61 7.10%

Noviembre 3.640.047,31 7.12%

Diciembre 3.851.339,70 7.535

Total USD 51.127.553,78 100.00%

Fuente: Base de datos SRI (2012)

Elaborado por: Celi Gladys, Marín Gabriela

1.1.5 Desempeño sectorial en el Sistema Tributario.

1.1.5.1 Significancia tributaria de los Sectores Económicos.

Cada uno de los sectores que conforman el sistema tributario refleja una heterogeneidad entre ellos. Existen sectores que agrupan una considerable cantidad de contribuyentes, en tanto que otros poseen relativamente pocos. Además su contribución en el pago de impuestos también presenta grandes diferencias.

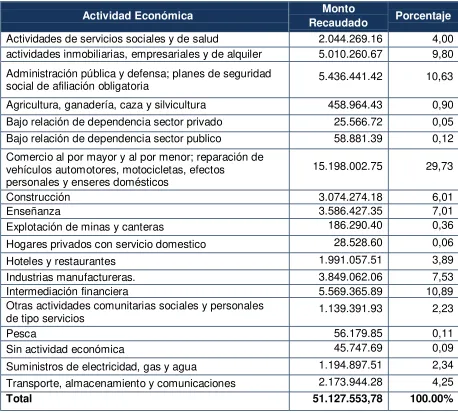

[image:28.596.150.443.108.364.2]Tabla 2. Recaudación de contribuyentes activos por sector

Actividad Económica Monto

Recaudado Porcentaje

Actividades de servicios sociales y de salud 2.044.269.16 4,00

actividades inmobiliarias, empresariales y de alquiler 5.010.260.67 9,80

Administración pública y defensa; planes de seguridad

social de afiliación obligatoria 5.436.441.42 10,63

Agricultura, ganadería, caza y silvicultura 458.964.43 0,90

Bajo relación de dependencia sector privado 25.566.72 0,05

Bajo relación de dependencia sector publico 58.881.39 0,12

Comercio al por mayor y al por menor; reparación de vehículos automotores, motocicletas, efectos

personales y enseres domésticos

15.198.002.75 29,73

Construcción 3.074.274.18 6,01

Enseñanza 3.586.427.35 7,01

Explotación de minas y canteras 186.290.40 0,36

Hogares privados con servicio domestico 28.528.60 0,06

Hoteles y restaurantes 1.991.057.51 3,89

Industrias manufactureras. 3.849.062.06 7,53

Intermediación financiera 5.569.365.89 10,89

Otras actividades comunitarias sociales y personales

de tipo servicios 1.139.391.93 2,23

Pesca 56.179.85 0,11

Sin actividad económica 45.747.69 0,09

Suministros de electricidad, gas y agua 1.194.897.51 2,34

Transporte, almacenamiento y comunicaciones 2.173.944.28 4,25

Total 51.127.553,78 100.00%

Fuente: Base de datos SRI (2012)

Elaborado por: Celi Gladys, Marín Gabriela

Representando gráficamente la participación en la recaudación, del período 2012, nuevamente el sector del comercio tiene una participación en la recaudación anual del 30%, seguido de la actividad de intermediación financiera al igual que la actividad de enseñanza correspondiéndoles un porcentaje del 11%.

[image:29.596.80.538.111.524.2]4, 4% 9.8, 10% 10.63, 11% 0.9, 1% 0.05, 0% 0.12, 0% 29.73, 30% 6.01, 6% 7.01, 7% 0.36, 0% 0.06, 0% 3.89, 4% 7.53, 8% 10.89, 11% 2.23, 2% 0.11, 0% 0.09,

0% 2.34, 2%

4.25, 4%

Serv.Social-Salud

Act. Inmobiliarias, Empres y Alquiler Adm. Publica Seguridad

Agricultura, Gan..

Relación de Dependencia Sector Privado

Relación de Dependencia Sector Publico

Comercio y Enseres Domésticos Construcción

[image:30.596.106.513.97.312.2]Enseñanza

Figura 3. Participación por sectores en la recaudación, 2012.

Fuente: Base de datos SRI (Año 2012)

Elaborado por: Celi Gladys, Marín Gabriela

Finalmente, analizando la personería en que se conforman los contribuyentes de los sectores, se puede encontrar diferencias en cuanto al número de sociedades (personas jurídicas) y las personas naturales en cada actividad. El hecho de que un sector cuenta con mayor proporción de sociedades refleja en cierta medida una mejor organización y más alto nivel de formalidad y posibilidad de realizar controles por parte de la administración.

1.1.6 Ejes del sistema tributario.

1.1.6.1 Características del sistema tributario.

Según Sainz Bujanda “Existen elementos ordenados y coordinados entre sí, los cuales

responden a un proyecto reformador. Existe una necesidad, existe un objetivo que perseguir y

existe un hilo conductor”.

“Existen elementos tributarios enquistados en la realidad fiscal, cuyo contenido no sólo dependencia de la inercia administrativa, sino de otro abanico de factores”.

“En realidad no existe un modelo tributario perfecto, sino una mezcla de factores racionalizadores, generados por proyectos de reforma tributaria y elementos históricos, los

A pesar de que todos los impuestos en mayor o menor medida afectan los beneficios, y pueden alterar el comportamiento de los consumidores, productores o trabajadores, ya que se reduce la eficiencia económica.

El sistema tributario debe procurar la justa distribución de las cargas públicas, así como la protección de la economía nacional y la elevación del nivel de vida de la población.

1.1.7 Principios del sistema tributario.

Los principios de un buen sistema tributario denominados trade-off son: eficiencia, responsabilidad política, flexibilidad, sencillez administrativa, justicia (redistribución o progresividad) y suficiencia.

1.1.7.1 Ejes de régimen tributario ecuatoriano.

“Art. 300.- El régimen tributario se regirá por los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia y suficiencia

recaudatoria. Se priorizarán los impuestos directos y progresivos”.

“La política tributaria promoverá la redistribución y estimulará el empleo, la producción de bienes y servicios, y conductas ecológicas, sociales y económicas responsables”.

De cada uno de los principios que guían la teoría de la tributación surgen importantes características que debe reunir una política tributaria como son: generalidad, progresividad y redistribución, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia, suficiencia recaudadora, prioridad de impuestos progresivos y directos.

A continuación se enumeran los principios y las características que cada uno aporta a la política fiscal.

1.1.7.1.1 Principio de suficiencia.

Hace referencia a la capacidad del sistema tributario de recaudar una cantidad de recursos adecuada o suficiente para solventar el gasto del Estado. Una política tributaria que cumple con este principio debe tener, además, como características:

Generalidad de los tributos, es decir, que sean para todos.

Determinación justa de las exenciones, es decir, de quienes no pagan ciertos tributos.

1.1.7.1.2 Principio de equidad.

Hace referencia a que la distribución de la carga tributaria debe estar en correspondencia y proporción con la capacidad contributiva de cada sujeto de tributación o contribuyente. Una política tributaria cumple con este principio si tiene como características:

Imposiciones graduadas de acuerdo con las manifestaciones de bienestar económico del

contribuyente.

Creación de categorías o clasificación de contribuyentes.

Reconocimiento de que la igualdad jurídica no significa indiferenciación tributaria.

1.1.7.1.3 Principio de neutralidad.

Hace referencia a que la aplicación de los tributos no debe alterar el comportamiento económico de los contribuyentes, a la necesidad de atenuar el peso de consideraciones de materia tributaria en las decisiones de los agente económicos. Una política tributaria que cumple con este principio tiene como característica:

Poca interferencia de la tributación en el funcionamiento del mercado.

Evita que se generen distorsiones en la asignación de recursos para las actividades

económicas de la población debido a la presencia de los tributos.

1.1.7.1.4 Principio de simplicidad.

Hace referencia a que el sistema tributario debe contar con una estructura técnica que sea funcional, que imponga solamente los tributos que capten el volumen de recursos que justifique su implementación y sobre bases o sectores económicos que tengan una efectiva capacidad contributiva. Una política tributaria cumple con este principio si tiene como características:

Costos no elevados y justificados de cumplimiento por parte de los contribuyentes y de

control por parte de la administración tributaria.

Transparencia en la administración tributaria.

1.1.7.2 Valores del sistema tributario.

Son el conjunto de atributos mínimos indispensables para llevar a cabo la administración tributaria con integridad e imparcialidad.

1.1.7.2.1 Conocimiento y cumplimiento de la Constitución de la República del

Ecuador y de la legislación ecuatoriana.

Las actuaciones y conductas del personal del SRI deben guardar conformidad con las disposiciones constitucionales y legales.

1.1.7.2.2 Confidencialidad o reserva.

El personal del Servicio de Rentas Internas debe mantener la confidencialidad o reserva de la información que esta Administración Tributaria custodia, conforme a la ley.

1.1.7.2.3 Vocación de servicio.

El personal del SRI debe mantener una actitud orientada al servicio y caracterizada por la calidad, la calidez y la oportunidad en la atención a las ciudadanas y los ciudadanos; y a sus compañeros de trabajo.

1.1.7.2.4 Honradez.

Las actuaciones y conductas de las servidoras y los servidores del Servicio de Rentas Internas deben realizarse con equidad, sin privilegiar ni discriminar a nadie a través de la dispensa de favores o servicios especiales en el desempeño de su cargo, ni recibir beneficios ni remuneraciones adicionales a los que legalmente tenga derecho.

1.1.7.2.5 Honestidad.

El personal del SRI deberá actuar siempre con base en la verdad con probidad, rectitud y justicia.

1.1.7.2.6 Responsabilidad social.

1.1.7.2.7 Responsabilidad ambiental.

El personal del SRI s debe manifestar en sus actuaciones respeto al medio ambiente y al ecosistema, promoviendo el uso racional de los medios y herramientas de trabajo, conducta que se reflejará en nuestras actividades profesionales y personales.

1.1.7.2.8 Transparencia y participación.

El personal del SRI deberá ajustar su conducta al derecho que tiene la sociedad de estar informada sobre la actividad de la Administración; tiene por objeto generar un ambiente de confianza, seguridad y franqueza, de tal manera que los ciudadanos estén informados y conozcan las responsabilidades, procedimientos, normas y demás información generada por la institución, permitiendo la participación social.

1.1.7.2.9 Compromiso.

El personal del SRI tiene la aptitud y actitud de colaboración con la institución, prestando sus servicios con ahínco y esmero en cada función encomendada y con sentido de pertenencia.

1.1.7.2.10 Equidad.

El personal del SRI fomentará el cumplimiento y aplicación de los derechos y garantías de las ciudadanas y de los ciudadanos, en un ambiente de justicia.

1.1.7.2.11 Respeto.

El personal del SRI propenderá el establecimiento de relaciones interpersonales sanas en un marco de tolerancia y observancia a los derechos y a la dignidad humana, en sus diferentes manifestaciones. Se propenderá el respeto a la interculturalidad y plurinacionalidad.

1.1.7.2.12 Colaboración.

1.1.7.2.13 Solidaridad.

El personal del SRI debe procurar el bienestar de sus compañeros, conciudadanos y, en general de los demás seres humanos.

1.2 Los tributos

1.2.1 Generalidades de los tributos.

Los tributos son aquellas prestaciones de carácter económico demandadas por el Estado a través del Servicio de Rentas Internas a los particulares o contribuyentes en potestad de una Ley que se regirá por los principios de legalidad, generalidad, igualdad, proporcionalidad e irretroactividad a fin de cubrir las necesidades del Estado.

“Los tributos, además de ser medios para recaudar ingresos públicos, servirán como instrumento de política económica general, estimulando la inversión, la reinversión, el ahorro y

su destino hacia los fines productivos y de desarrollo nacional; atenderán a las exigencias de

estabilidad y progreso sociales y procurarán una mejor distribución de la renta nacional”.

Los tributos hacen parte de los ingresos corrientes del Estado y se clasifican en:

Impuestos

Tasas

Contribuciones.

En la actualidad, para evitar este tipo de atropellos existen las normativas que protegen los derechos de los contribuyentes y castigan las infracciones de los mismos, se contienen principalmente dentro de dos grandes cartas legales:

Código Tributario

Ley de Régimen Tributario

1.2.1.1 Importancia de los tributo.

Los impuestos tienen una magna importancia ya que constituyen el principal ingreso del Gobierno en una economía, para cubrir el presupuesto necesario para la salud, entre otras.

hacia los fines productivos y de desarrollo nacional; atenderán a las exigencias de estabilidad y progreso sociales y procurarán una mejor distribución de la renta nacional.

Dicha contribución servirá para cubrir los gastos generados por las actividades administrativas y presupuestadas propias de una nación o economía, en donde existen reglas, leyes, normas que regulan y controlan la actividad de recaudación.

Además son importantes debido a que:

El Estado puede obtener los recursos para poder brindar educación, salud, seguridad, justicia, obras públicas y apoyo a los más necesitados, entre varias cosas más:

Se puede conseguir más igualdad de oportunidades,

Es un acto de solidaridad al contribuir con el bienestar de los demás,

Es una forma de participar en los asuntos de la comunidad,

En ellos también se refleja lo que queremos como sociedad

1.2.2 Código tributario

El régimen tributario es la norma jurídica que regula las relaciones entre el Estado y demás entes acreedores de tributos, y quienes tienen obligaciones de mejoras para con ellos. El Código Tributario es la normatividad de tipo general, esto es, los derechos, obligaciones y procedimientos relacionados con la gestión tributaria en el país.

“Los preceptos de este código regulan las relaciones jurídicas provenientes de los tributos, entre los sujetos activos y los contribuyentes o responsables de aquellos. Se aplicarán a

todos los tributos: nacionales, provinciales, municipales o locales o de otros entes

acreedores de los mismos, así como a las situaciones que se deriven o se relacionen con

ellos”.

“La gestión tributaria corresponde al organismo que la Ley establezca y comprende las funciones de determinación y recaudación de los tributos, así como la resolución de las

reclamaciones y absolución de las consultas tributarias, determinando de esta manera que

la obligación tributaria nace a partir del hecho generador el cual es el “presupuesto

establecido por la ley para configurar cada tributo”.

a) Sujeto activo:

Ministerio de Economía y Finanzas;

Dirección Nacional de Avalúos y Catastros; Corporación Aduanera Ecuatoriana;

Servicio de Rentas Internas;

Otros organismos que la Ley establezca

La facultad de establecer, modificar, extinguir o exonerar tributos es exclusiva del Estado, el cual lo ejerce mediante la Ley por tanto, la creación de nuevos tributos deberá depender únicamente de su aceptación como Ley por los organismos pertinentes del Estado.

En el caso de este estudio, la gestión tributaria es desarrollada por el SRI, quien representará al Estado en el control del cumplimiento de la Ley; el cual está facultado para:

“Solicitar a los contribuyentes o a quien los represente cualquier tipo de documentación o información vinculada con la determinación de sus obligaciones tributarias o de terceros, así

como para la verificación de actos de determinación tributaria conforme con la Ley”.

b) Sujeto pasivo:

“Es sujeto pasivo la persona natural o jurídica que, según la ley, está obligada al cumplimiento de la prestación tributaria, sea como contribuyente o como responsable”.

Acorde a la naturaleza de representación, el sujeto pasivo puede ser de dos tipos:

Personas naturales

Personas jurídicas

1.2.2.1 Personas naturales.

Son todas las personas, nacionales o extranjeras, que realizan actividades económicas lícitas.

Las personas naturales que realizan alguna actividad económica están obligadas a inscribirse en el RUC; emitir y entregar comprobantes de venta autorizados por el SRI por todas sus transacciones y presentar declaraciones de impuestos de acuerdo a su actividad económica.

Obligadas a llevar contabilidad.- Se encuentran obligadas a llevar contabilidad todas las personas nacionales y extranjeras que realizan actividades económicas y que cumplen con las siguientes condiciones: tener ingresos mayores a USD 100.000, o que inician con un capital propio mayor a USD 60.000; o sus costos y gastos han sido mayores a USD 80.000.

En estos casos, están obligadas a llevar contabilidad, bajo la responsabilidad y con la firma de un contador público legalmente autorizado e inscrito en el (RUC), por el sistema de partida doble, en idioma castellano y en dólares de los Estados Unidos.

No obligadas a llevar contabilidad.- Las personas que no cumplan con lo anterior, así como los profesionales, comisionistas, artesanos, y demás trabajadores autónomos (sin título profesional y no empresarios), no están obligados a llevar contabilidad, sin embargo deberán llevar un registro de sus ingresos y egresos.

1.2.2.2 Personas jurídicas.

“Se llama persona jurídica a una persona ficticia, capaz de ejercer derechos y contraer

obligaciones, y de ser representada judicial y extrajudicialmente.

La naturaleza, derechos y relacionados de la Persona Jurídica están contenidos dentro de la

Ley de Compañías.”

Existen tres tipos de personas jurídicas y son:

a) Privadas.- Son personas jurídicas de derecho privado. A continuación se detallan las principales:

Aquellas que se encuentran bajo el control de la Intendencia de Compañías como por

ejemplo las Compañías Anónimas, de Responsabilidad Limitada, de Economía Mixta, Administradoras de Fondos y Fideicomisos, entre otras.

Aquellas que se encuentran bajo el control de la superintendencia de bancos como por

ejemplo los bancos privados nacionales, bancos extranjeros, bancos del estado, cooperativas de ahorro y crédito, mutualistas, entre otras.

Otras sociedades con fines de lucro o patrimonios independientes, como por ejemplo

las sociedades de hecho, contratos de cuentas de participación, entre otras.

Sociedades y organizaciones no gubernamentales sin fines de lucro, como por

religioso, entidades culturales, organizaciones de beneficencia, entre otras.

Misiones y organismos internacionales, como embajadas, representaciones de

organismos internacionales, agencias gubernamentales de cooperación internacional, organizaciones no gubernamentales internacionales y oficinas consulares.

b) Públicas.- Son personas jurídicas de derecho público. A continuación se detallan las principales:

Del gobierno nacional, es decir las funciones: ejecutiva, legislativa y judicial.

Organismos electorales

Organismos de control y regulación

Organismos de régimen seccional autónomo, es decir consejos provinciales y

municipalidades

Organismos y entidades creados por la constitución o ley personas jurídicas creadas

por el acto legislativo seccional (ordenanzas) para la prestación de servicios públicos.

c) Contribuyentes especiales.- “Los contribuyentes especiales son asignados por la

Administración Tributaria en función de su importancia económica, conforme al análisis

realizado por parte de la Dirección Nacional de Gestión Tributaria. Todos los contribuyentes

que tengan esta característica tendrán obligaciones tributarias distintas a las demás

sociedades”.

En el caso de contribuyentes o responsables estipulan los siguientes deberes:

Cuando lo exijan las leyes, ordenamientos, reglamentos o las disposiciones de la respectiva autoridad de la administración tributaria:

a) Inscribirse en los registros pertinentes.

b) Solicitar los permisos previos que fueran del caso c) Llevar los libros y registros contables

d) Presentar las declaraciones que corresponda

e) Cumplir con los deberes específicos que la respectiva ley tributaria establezca.

Facilitar a los funcionarios autorizados las inspecciones o verificaciones, tendientes al control o a la determinación del tributo.

generadores de obligaciones tributarias y formular las aclaraciones que les fueren solicitadas.

Concurrir a las oficinas de la administración tributaria, cuando su presencia sea requerida por la autoridad competente.

1.2.3 Ley de Régimen Tributario

La Ley de Régimen Tributario Interno es aquella que regula los impuestos que el contribuyente debe responder ante el SRI. Es fundamental tener en cuenta ciertos beneficios y obligaciones que esta ley contiene.

La Ley de Régimen Tributario (LRTI) regula los tres impuestos:

Impuesto a la renta

Impuesto al valor agregado

Impuestos a los consumos especiales

1.2.3.1 Impuesto a la renta.

El IR se aplica sobre aquellas rentas que obtengan las personas naturales, las sucesiones indivisas y las sociedades sean nacionales o extranjeras. El ejercicio impositivo comprende del 1 de enero al 31 de diciembre.

Para calcular el impuesto que debe pagar un contribuyente, sobre la totalidad de los ingresos gravados se restará las devoluciones, descuentos, costos, gastos y deducciones, imputables a tales ingresos. A este resultado lo llamamos base imponible.

La base imponible de los ingresos del trabajo en relación de dependencia está constituida por el ingreso gravado menos el valor de los aportes personales al IESS, excepto cuando éstos sean pagados por el empleador.

1.2.3.1.1 Personas que deben realizar la declaración.

La declaración del IR es obligatoria para todas las personas naturales, sucesiones indivisas y sociedades, aun cuando la totalidad de sus rentas estén constituidas por ingresos exentos, a excepción de:

que exclusivamente tengan ingresos sujetos a retención en la fuente.

2. Las personas naturales cuyos ingresos brutos durante el ejercicio fiscal no excedan la fracción básica no gravada.

Es importante mencionar que están obligados a llevar contabilidad todas las sociedades y las personas naturales y sucesiones indivisas que al 1ro. de enero operen con un capital superior a los USD 60.000, o cuyos ingresos brutos anuales de su actividad económica sean superiores a USD 100.000, o también, cuyos costos y gastos anuales sean superiores a USD 80.000; incluyendo las personas naturales que desarrollen actividades agrícolas, pecuarias, forestales o similares.

“Las personas naturales que realicen actividades empresariales y que operen con un capital u obtengan ingresos inferiores a los previstos en el inciso anterior, así como los

profesionales, comisionistas, artesanos, agentes, representantes y demás trabajadores

autónomos deberán llevar una cuenta de ingresos y egresos para determinar su renta

imponible”.

Tabla 3. Plazos para la presentación de la declaración IR

Noveno Dígito

Personas

Naturales Sociedades

1 10 de marzo 10 de abril

2 12 de marzo 10 de abril

3 14 de marzo 10 de abril

4 16 de marzo 10 de abril

5 18 de marzo 10 de abril

6 20 de marzo 10 de abril

7 22 de marzo 10 de abril

8 24 de marzo 10 de abril

9 26 de marzo 10 de abril

0 28 de marzo 10 de abril

Fuente: Base de datos SRI (2012)

[image:41.596.185.398.442.645.2]1.2.3.2 Impuesto al valor agregado (IVA.

“El IVA grava al valor de la transferencia de dominio o a la importación de bienes muebles, en todas sus etapas de comercialización, además grava los derechos de autor, de propiedad

industrial y derechos conexos; y al valor de los servicios prestados. Existen básicamente dos

tarifas para este impuesto que son 12% y tarifa 0%.”

Se entiende también como transferencia a la venta de bienes muebles de naturaleza corporal, que hayan sido recibidos en consignación y el arrendamiento de éstos con opción de compraventa, incluido el arrendamiento mercantil, bajo todas sus modalidades; así como al uso o consumo personal de los bienes muebles.

1.2.3.2.1. Base imponible.

La base imponible de este impuesto corresponde al valor total de los bienes muebles de naturaleza corporal que se transfieren o de los servicios que se presten, calculado sobre la base de sus precios de venta o de prestación del servicio, que incluyen impuestos, tasas por servicios y demás gastos legalmente imputables al precio.

Del precio así establecido sólo podrán deducirse los valores correspondientes a descuentos y bonificaciones, al valor de los bienes y envases devueltos por el comprador y a los intereses y las primas de seguros en las ventas a plazos.

En los casos de permuta, de retiro de bienes para uso o consumo personal y de donaciones, la base imponible será el valor de los bienes, el cual se determinará en relación a los precios de mercado.

1.2.3.2.2 Declaración del impuesto.

Este impuesto se declara de forma mensual si los bienes que se transfieren o los servicios que se presten están gravados con tarifa 12%; y de manera semestral cuando exclusivamente se transfieran bienes o se presten servicios gravados con tarifa cero o no gravados, así como aquellos que estén sujetos a la retención total del IVA causado, a menos que sea agente de retención de IVA (cuya declaración será mensual).