Contactos: José Antonio Giraldo Sierra

[email protected] María Carolina Barón

[email protected] (571) 2362500

Noviembre de 2006

AREA METROPOLITANA DE BUCARAMANGA

- AMB-

Primera Revisión Anual

BRC INVESTOR SERVICES S. A. CALIFICACION

Area Metropolitana de Bucaramanga BBB (Triple B) Millones de pesos al 30/06/2006

Activo: $68.041 Pasivo: $17.194 Patrimonio: $50.846 Utilidad Operacional: $-165 Utilidad neta: $ -88

ROA: -0.13% ROE:-0.2%

Historia de Calificación

Calificación Inicial Septiembre 2005: BBB

La información financiera incluida en este reporte está basada en cifras auditadas de los años 2002, 2003, 2004, 2005 y junio 2006

1. FUNDAMENTOS DE LA CALIFICACIÓN

BRC Investor Services S. A. -Sociedad Calificadora de Valores- asignó la calificación de grado de inversión BBB al Area Metropolitana de Bucaramanga – AMB -. Esta calificación representa la categoría más baja de grado de inversión; indica una capacidad aceptable de repagar capital e intereses. Las emisiones BBB son más vulnerables a los acontecimientos adversos (tanto internos como externos) que las obligaciones con calificaciones más altas. Esta calificación sugiere que la probabilidad de incumplimiento es considerablemente menor que para emisiones de calificación más baja.

El Decreto 610 de abril 5 de 2002 reglamenta el artículo octavo de la Ley 358 de 1997 en relación con la capacidad de pago de las entidades descentralizadas y de los entes territoriales. Este decreto en su artículo primero, establece el sistema obligatorio de calificación de capacidad de pago para las mencionadas entidades como condición para poder gestionar endeudamiento externo o efectuar operaciones de crédito público externo o interno con plazo superior a un año.

El proceso de calificación cumplió con los análisis obligatorios que exige el artículo cuarto del Decreto 610 de 2002, en relación con las características de la entidad, las actividades propias de su objeto y la composición general de sus ingresos y gastos.

El Área Metropolitana de Bucaramanga (AMB) fue creada como una entidad supramunicipal, cuyas funciones están orientadas a la programación, coordinación y promoción del desarrollo integrado de los municipios que se

EL AMB se rige por los lineamientos de la ley 128 de febrero 23 de 1994 y con base en ellos administra y constituye sus directrices operativas, y establece su estructura organizacional.

Dentro de su estructura organizacional se destaca en el último año la creación de la Subdirección de Transporte, con la cual el AMB se ha establecido como Autoridad de Transporte Metropolitano. A través de ésta, la entidad tiene una nueva fuente de ingresos, derivados de la expedición de tarjetas de operación individual y colectiva, desvinculaciones, reposiciones, cambios de empresa, capacidad transportadora, entre otros. Además el AMB se encuentra realizando gestiones para recibir recursos por parte de la Dirección de Tránsito de Bucaramanga por concepto de las infracciones y comparendos realizados al transporte público.

De otro lado el Área Metropolitana de Bucaramanga se proyecta como Autoridad Ambiental. Para esto debe dar cumplimiento a la ley 99 de 1993, y una vez establecida como tal, podría generar ingresos por la expedición de licencias ambiéntales, permisos, concesiones y autorizaciones, para la realización de trabajos dentro de su área de influencia.

AREA METROPOLITANA DE BUCARAMANGA –AMB-.

comportamiento de pago de las personas que deben realizar la contribución por valorización. Lo anterior representa un riesgo importante debido a que las principales fuentes de ingreso se encuentran ligadas y/o dependen de factores ajenos a la compañía.

Un buen ejemplo de este nivel de riesgo es que actualmente la entidad está haciendo esfuerzos legales para recibir la cancelación de la cartera vencida de las valorizaciones a través de un equipo legal encargado de llevar a los morosos a la justicia ordinaria; los primeros resultados de esta política han sido positivos, aunque el porcentaje de cartera vencida aún se mantiene alto.

A esto se debe agregar que el AMB no recibió en el pasado el pago de los intereses de vigencias anteriores del impuesto predial; sin embargo, a través de un concepto legal se logró que la Contraloría Nacional ejerciera presión sobre los municipios para que realicen los pagos por este concepto de forma oportuna a la entidad, lo que implicará mayores niveles de transferencias por parte de los municipios y una mayor estabilidad de las mismas en el mediano y largo plazo.

La combinación de estos factores hace que el ingreso de la entidad se comporte de una manera variable, y hacia el futuro presente un cierto nivel de incertidumbre sobre su estabilidad y magnitud. Sin embargo, se espera que con la apropiada ejecución de las medidas correctivas, como la ejecución de las demandas ante la justicia ordinaria y el recaudo de la cartera vencida por parte de los municipios, además de la entrada de nuevos ingresos, se genere un mayor nivel de estabilidad.

En lo concerniente a los gastos, a partir del 2005 los de funcionamiento presentaron un incremento de 55%, explicado principalmente por aquellos asociados al servicio de recaudo, y el aumento en la planta de personal por el funcionamiento de la nueva Subdirección de Transporte y sus gastos asociados, debilitando la posición financiera de la entidad, pero también producirá ingresos nuevos. Se espera que el nivel de ingresos se mantenga en un nivel estable en el mediano plazo, por lo que la calificadora hará un seguimiento detallado de este tema para el Área Metropolitana.

La entidad tiene agresivos planes de inversión en infraestructura para realizar durante los próximos años. Un primer grupo de proyectos que será financiado por transferencias por parte de los municipios, el

departamento de Santander y el Gobierno Nacional, los cuales no representan un riesgo importante para la compañía en la medida que su ejecución dependerá totalmente de los recursos disponibles por parte de estas entidades. Y un segundo grupo de obras, que será financiado en su mayoría con recursos del AMB, de los cuales se espera recibir ingresos por irrigación de valorización de las obras en los próximos seis años, un proceso en el que la compañía ya tiene experiencia.

La financiación del segundo grupo de proyectos se realiza principalmente a través de créditos que la banca comercial otorga a la compañía. El AMB tenía una deuda contraída con el fin de ejecutar las obras de la Calle 45 en el municipio de Bucaramanga, cuyos gastos asociados han sido cancelados en su totalidad, de acuerdo al plan de amortizaciones previamente establecido con la entidad bancaria, sin incurrir en ningún tipo de mora en los pagos.

Basado en el análisis de las ejecuciones presupuestales, se realizaron ejercicios de sensibilidad de los cuales se puede concluir que la entidad tiene una aceptable cobertura de la deuda durante el periodo analizado, por medio de los adecuados niveles presentados en los indicadores de cobertura de ahorro corriente y operacional históricos.

2. ANALISIS DOFA

Debilidades

¾ Alto nivel de dependencia en la recepción de ingresos por parte de terceros.

¾ La estructura de la Junta Directiva genera presiones que limitan la autonomía de la entidad.

¾ Alto nivel de cuentas por cobrar de algunos municipios miembros.

¾ Falta de manejo estratégico y modernización en las redes de información que maneja.

¾ Dificultades en la generación de nuevos ingresos

¾ Bajo nivel de formalidad en procesos y

procedimientos.

Oportunidades

¾ Aumento del ingreso por valorizaciones, generados por dentro de los municipios través de obras metropolitanas.

¾ Autorización legal para realizar cobro coactivo

¾ Constituirse como autoridad ambiental para su zona de influencia.

AREA METROPOLITANA DE BUCARAMANGA –AMB-.

¾ Obtención de la certificación ISO:9001 en calidad de los procesos.

Fortalezas

¾ Adecuados niveles históricos de cobertura de la deuda.

¾ Ser un miembro activo en el desarrollo de su área de influencia

¾ Apropiado soporte técnico en la planeación y ejecución de las obras

¾ Consolidación como autoridad pública de transporte metropolitano.

Amenazas

¾ La entidad es vulnerable a la influencia política de los estamentos locales.

¾ Falta fortalecimiento en la cultura de pago dentro de su área de influencia.

¾ Falta de capacidad de generar ingresos tributarios adicionales.

3. SECTOR1

Un área metropolitana es una región urbana que engloba una ciudad central que usualmente da nombre al área y una serie de ciudades satélites que pueden funcionar como ciudades dormitorio, industriales, comerciales y prestadoras de servicios, todo ello organizado de una manera centralizada.

Para que un municipio o población se considere como metropolitano, debe contener o ser parte de un grupo de poblaciones que tienen al menos un centro urbano central de 50.000 habitantes. Estas poblaciones deben estar integradas a la ciudad central y por lo menos dos tercios de las personas que trabajan deben estar vinculados a actividades urbanas y no rurales (principalmente agrícolas). Adicionalmente el municipio o población debe tener almenos el 10% de sus trabajadores en el núcleo urbano central.

Una característica de las áreas metropolitanas es que sus habitantes se desplazan diariamente para trabajar en el núcleo urbano central. A este tipo de fenómeno también se le ha llamado "poblaciones dormitorio" es decir aquellas a las que sus habitantes solo van a dormir y a pasar el fin de semana.

1 Información tomada de la Biblioteca Luís Angel Arango. Blaa digital

Áreas Metropolitanas en Colombia

Diferentes causas han generado un abandono progresivo de las áreas rurales a cambio de una fuerte concentración urbana. Desde la década del 60 se presentó un gran fenómeno de urbanización que dio como resultado la formación de casi una decena de ciudades y el crecimiento acelerado de las ciudades existentes.

En la actualidad existen en el territorio Colombiano 5 Áreas Metropolitanas (AM). Las AM en Colombia se manejan bajo los lineamientos de la Ley 128 de febrero 23 de 1994, y en línea con ellos, manejan y establecen sus directrices de funcionamiento.

Actualmente existe una Asociación de Áreas Metropolitanas, conformada por los siguientes integrantes:

1. Valle de Aburrá: creada a través de la Ordenanza No. 34 de Nov. 20 de 1980. Está conformada por Medellín, Bello, Barbosa, Copacabana, La Estrella, Girardota, Itagüí, Envigado, Caldas y Sabaneta. 2. Centro Occidente: creada a través de la

Ordenanza 014 de 1991 Ordenanza 01 de 1981. Esta conformada por Pereira, Desquebradas y se incorpora a La Virginia.

3. Barranquilla: creada a través de la Ordenanza 28 de 1981. Esta conformada por Barranquilla, Puerto Colombia, Soledad y Malambo.

4. Cúcuta: creada a través de Decreto No. 000508de 1991. Esta conformada por Cúcuta, Villa del Rosario, Los Patios y el Zulia.

5. Bucaramanga: creada a través de la Ordenanza No. 20 de 1981. Esta conformada por Bucaramanga, Floridablanca y Girón. En 1985 se incorpora al municipio de Piedecuesta.

4. LA COMPAÑÍA

AREA METROPOLITANA DE BUCARAMANGA –AMB-.

Al igual que las demás Áreas Metropolitanas en Colombia está regulada por la Ley 128 de 1994, la cual establece como funciones principales: i) La programación y el desarrollo armónico e integrado del territorio de su jurisdicción; ii) Racionalizar la prestación de servicios públicos a cargo de los municipios que la integran, y si es el caso prestar en común alguno de ellos; y iii) Ejecutar obras de interés metropolitano.

A su vez, el AMB busca promover el progreso de los municipios en temas tales como ejecuciones efectivas de sus planes de ordenamiento territorial, la evaluación y el seguimiento al cumplimiento de los objetivos trazados en los planes de desarrollo. De igual forma, ayuda a adoptar el Plan Vial, fija el perímetro urbano, suburbano y sanitario de los municipios y trabaja por el cumplimiento del Plan Metropolitano.

A partir de enero de 2005, por medio de una iniciativa del Alcalde de Bucaramanga y aprobada por Junta Metropolitana, el AMB se ha establecido como Autoridad de Transporte Metropolitano, lo que generó la creación de la nueva Subdirección de Transporte. Por medio de esta, el AMB se encarga de la expedición de tarjetas de operación individual y colectiva, desvinculaciones, reposiciones, cambios de empresa, capacidad transportadora, entre otros. Actualmente se están realizando gestiones para que el AMB reciba recursos de la Dirección de Tránsito de Bucaramanga por concepto de las infracciones y comparendos realizados al transporte público.

Adicionalmente, el Área Metropolitana de Bucaramanga se proyecta como Autoridad Ambiental; esto permitiría a la entidad otorgar licencias ambientales, permisos, concesiones, y autorizaciones cuya expedición no esté a cargo del Ministerio de Ambiente, Vivienda y Desarrollo Territorial. Para poder establecerse como Autoridad Ambiental el AMB debe dar cumplimiento a la ley 99 de 1993, donde se especifica que la población urbana dentro del Área Metropolitana debe ser igual o superior a un millón de habitantes. Para esto la entidad espera la confirmación por parte del DANE sobre el tamaño de la población urbana dentro del área de influencia del AMB.

Finalmente, como parte de un proceso de mejoramiento, el AMB planea realizar la formalización y actualización de sus manuales de procedimientos, con el fin de aplicar a la certificación de calidad ISO:9001 el próximo año.

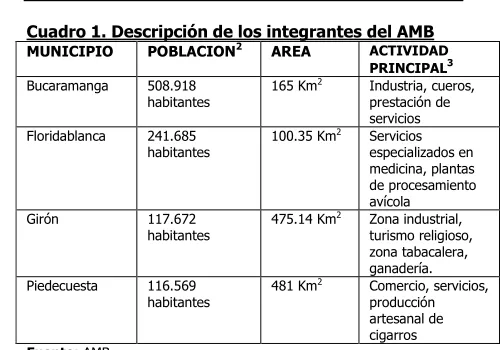

[image:4.595.307.558.174.349.2]En el cuadro 1 se presenta una breve descripción general de los municipios pertenecientes a Área Metropolitana de Bucaramanga.

Cuadro 1. Descripción de los integrantes del AMB

MUNICIPIO POBLACION2 AREA ACTIVIDAD

PRINCIPAL3

Bucaramanga 508.918

habitantes 165 Km

2 Industria, cueros,

prestación de servicios Floridablanca 241.685

habitantes

100.35 Km2 Servicios

especializados en medicina, plantas de procesamiento avícola Girón 117.672

habitantes 475.14 Km

2 Zona industrial,

turismo religioso, zona tabacalera, ganadería. Piedecuesta 116.569

habitantes 481 Km

2 Comercio, servicios,

producción artesanal de cigarros Fuente: AMB

5. ANÁLISIS FINANCIERO

La entidad afrontó un proceso de reclasificación de cuentas y de saneamiento contable con el fin de ajustar la presentación de sus estados financieros y hacer la depuración de algunas cuentas durante el 2004. Para efectos del análisis se hizo una revisión a las ejecuciones presupuestales, análisis que se resume a continuación:

Ingresos:

Las fuentes de ingreso de la entidad provienen principalmente de:

i) Transferencias realizadas, por parte de los municipios miembros, de un porcentaje del impuesto predial recaudado.

ii) Pagos realizados por las valorizaciones de obras realizadas por el AMB. Estos aportes son previamente acordados con la comunidad una vez la obra es planificada y se identifican las zonas beneficiadas por los trabajos.

AREA METROPOLITANA DE BUCARAMANGA –AMB-.

Siendo la principal fuente de ingresos las transferencias de los municipios, el AMB se ve expuesta al impacto que presenten las políticas de recaudo que se manejen al interior de cada uno de los municipios, lo que representa un riesgo importante para la compañía.

Este riesgo se hizo evidente entre el 2001 y el 2005, periodo en el cual los municipios no se hacían responsables por girar al AMB un porcentaje de los intereses del impuesto predial generados por la mora. Sin embargo, bajo el amparo de un concepto legal y apoyado por la Contraloría Nacional la entidad tiene la obligación de recibir el pago de este dinero en forma oportuna.

Con respecto a los ingresos no tributarios, el AMB presenta una dificultad en el recaudo de la irrigación por valorización, debido a que por ley no está facultado para ejercer cobro coactivo. Como medida para compensar esta debilidad la entidad se vio en la necesidad de contratar un equipo legal que ejecute las acciones jurídicas correspondientes ante la justicia ordinaria, a través de una serie de demandas, lo cual ha venido generando efectos positivos en el recaudo. La calificadora hará un seguimiento a la consolidación de los resultados de las medidas tomadas por el AMB y su equipo legal.

Adicionalmente, el AMB recibe recursos de transferencias por parte de los municipios, el departamento y la nación, para el desarrollo de proyectos específicos. Durante el 2005, la entidad recibió una transferencia por parte del municipio de Bucaramanga de $12.000 millones para la ampliación de la Carrera Novena, con el fin de mejorar los problemas de tráfico que se presentan alrededor de esa zona.

La entidad ha mantenido sus esfuerzos para registrar una buena rentabilidad de los recursos que tiene en su poder, a través de la inversión en depósitos a término de buena calidad crediticia y con bajo nivel de riesgo. Estos rendimientos financieros obtenidos por la entidad soportan el flujo de caja y le han dado flexibilidad para afrontar los gastos y obligaciones que se presenten.

El siguiente gráfico muestra la evolución en la participación de las fuentes de ingreso del AMB a través del tiempo:

Gráfico 1. Composición Histórica de los Ingresos

0% 20% 40% 60% 80% 100%

2002 2003 2004 2005 Jun-06

Ingresos Tributarios Ingresos No Tributarios

Ingresos de Capital Transferencias

Fuente: Área Metropolitana de Bucaramanga

Gastos:

Los gastos operacionales, los pagos a las deudas anteriormente contraídas, y los gastos de inversión que genera la entidad han sido cubiertos de forma apropiada sin generar grandes presiones de caja.

Gráfico 2. Composición Histórica de los Gastos

0% 20% 40% 60% 80% 100%

2002 2003 2004 2005 Jun-06

Gastos de Funcionamiento Servivio de la Deuda Inversión Fuente: Área Metropolitana de Bucaramanga

Como se puede apreciar en el gráfico 2, la participación de dentro del gasto total de los pagos relacionados con la deuda, disminuyen a lo largo del periodo analizado debido a la amortización de la deuda y al pago de los intereses de acuerdo al plan establecido. Actualmente, la entidad no cuenta con ningún compromiso o deuda contraída.

Durante el año 2005 los gastos operacionales presentaron un crecimiento de 55% por dos razones principales. La primera, por los pagos asociados con el servicio de recaudo de la irrigación por valorización. La segunda, es por el funcionamiento completo de la Subdirección de Transporte dentro de la entidad, la cual aumentó los gastos en servicios de personal en 28%, y adicionalmente los aportes de pensiones y cesantías.

AREA METROPOLITANA DE BUCARAMANGA –AMB-.

transferencias de los municipios, el Departamento o la Nación, para la financiación de una obra específica; y la segunda como ente único a cargo de la ejecución de las obras, las cuales apalanca a través de los recursos de créditos. Para los años en los que se planean inversiones de expansión e infraestructura, el nivel de transferencias aumenta como ocurrió en el año 2005, año en el que el municipio de Bucaramanga realizó una transferencia de $12.000 millones para la prolongación de la carrera novena.

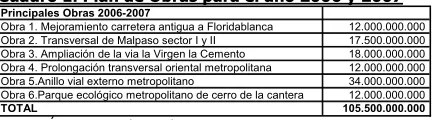

[image:6.595.70.287.369.429.2]La entidad presenta un plan de inversiones para ejecutar obras durante los años 2006 y 2007 para el beneficio de los municipios miembros de Área Metropolitana. No obstante, las transferencias para realización de estos proyectos dependen de la administración municipal; por tanto si la transferencia de estos recursos no es aprobada por los alcaldes municipales, las obras no serán ejecutadas y por lo tanto la entidad no enfrentará ningún riesgo. Vale la pena resaltar que en el caso en que estos trabajos se lleven a cabo, la entidad no cobrará una contribución por valorización.

Cuadro 1. Plan de Obras para el año 2006 y 2007 Principales Obras 2006-2007

Obra 1. Mejoramiento carretera antigua a Floridablanca 12.000.000.000

Obra 2. Transversal de Malpaso sector I y II 17.500.000.000

Obra 3. Ampliación de la via la Virgen la Cemento 18.000.000.000 Obra 4. Prolongación transversal oriental metropolitana 12.000.000.000

Obra 5.Anillo vial externo metropolitano 34.000.000.000

Obra 6.Parque ecológico metropolitano de cerro de la cantera 12.000.000.000

TOTAL 105.500.000.000

Fuente: Área Metropolitana de Bucaramanga

Ahora bien, los planes de inversión de la entidad financiados con recursos propios son agresivos en los próximos años, con el objetivo de generar valor agregado a los habitantes y por lo tanto recaudar ingresos por la correspondiente irrigación por valorización de las obras.

A continuación se presenta una relación de las obras que la entidad planea ejecutar con recursos propios, y su valor correspondiente:

Cuadro 2. Obras para irrigar contribución por valorización

Prolongación y conexión vial de la carrera 9° 30.000.000.000 Intercambiador vial de la carrera 27 con calle 56 8.000.000.000

Intercambiador vial de Neomundo 17.000.000.000

Transversal del Bosque- Intercambiador 8.000.000.000

Intercambiador San Bernardo 19.000.000.000

Tercer carril 9.000.000.000

Más Componente Financiero (5% a 8 años) 5.005.000.000 Más Costo de la Administración (5%) 4.550.000.000

Más Imprevistos (5%) 4.550.000.000

VALOR TOTAL OBRAS 105.105.000.000

TRANSFERENCIA BUCARAMANGA 12.000.000.000

VALOR TOTAL CRÉDITO 93.105.000.000

Fuente: Área Metropolitana de Bucaramanga

Como se puede apreciar en el cuadro 2, el valor total de las obras es de $105.105 millones de pesos. El municipio de Bucaramanga realizó una transferencia por un valor de $12.000 millones a través de un convenio municipal con el AMB, para la prolongación y conexión vial de la carrera novena; por tanto, el crédito solicitado por el AMB va a ser de $93.105 millones. Es importante recordar que la diferencia entre el primer grupo de proyectos y el segundo está en la fuente de los recursos; adicionalmente, la entidad sólo planea hacer recaudo de la contribución por valorización del segundo grupo de proyectos.

El AMB históricamente ha mantenido apropiados niveles de cobertura de la deuda con los ahorros generados por eficiencias dentro del gasto o como sucedió en el año 2005, ayudado por los altos niveles de transferencias de recursos por parte de gobiernos municipales.

Cuadro 3. Indicadores de Cobertura de la Deuda

2002 2003 2004 2005 Junio 2006 Cobertura de los

Ahorros Corrientes4

1.62 3.38 1.46 29.59 N/A

Cobertura de los Ahorros

Operacionales5

1.20 3.36 1.42 3.76 N/A

Fuente: Área Metropolitana de Bucaramanga. Cálculos BRC

De acuerdo con las proyecciones realizadas por el AMB, y los escenarios de stress que la calificadora desarrolló para estos, la entidad contaría con los suficientes recursos para

AREA METROPOLITANA DE BUCARAMANGA –AMB-.

cumplir con las obligaciones que se tienen programadas para los años siguientes. No obstante, es importante que la entidad busque nuevas formas de generar ingresos en los próximos años, con el fin de mantener los apropiados niveles de cobertura de la deuda que ha mostrado hasta el momento.

6. CONTINGENCIAS

Actualmente la Compañía no registra ninguna contingencia que pueda generar un detrimento patrimonial significativo en caso de resolverse de manera desfavorable para la entidad. El Área Metropolitana de Bucaramanga cuenta dentro de su presupuesto oficial, con el rubro de conciliaciones, para cubrir demandas que en la eventualidad fallen en contra de la entidad.

AREA METROPOLITANA DE BUCARAMANGA –AMB-.

AREA METROPOLITANA DE BUCARAMANGA

Pesos

2002 2003 2004 2005 jun-06

TOTAL INGRESO (A+B+C) 5.543.235.791 4.838.845.013 3.570.672.490 15.462.016.805 1.365.967.998

A. INGRESO CORRIENTE (1+2) 3.796.089.301 4.260.505.068 2.321.751.849 3.155.803.979 1.236.935.521

1. Tributario 1.653.501.760 1.217.568.447 1.579.204.896 1.143.373.576 448.961.743

Bucaramanga 1.308.267.455 234.094.422 825.363.646 453.462.507 202.232.053 Floridablanca 0 530.257.125 351.256.472 347.295.258 95.660.823 Giron 147.367.898 177.250.846 203.550.822 166.382.085 106.449.985 Piedecuesta 197.866.407 275.966.054 199.033.956 176.233.726 44.618.882

2. No Tributario 2.142.587.541 3.042.936.621 742.546.953 2.012.430.402 787.973.778

Fase 1Metropolitan Plan - Contributions 1.463.806 49.349.880 26.952.235 55.212.409 32.810.727 Fase 2Metropolitan Plan - Contributions 83.784.476 330.137.751 120.162.128 133.794.020 278.934.878 Calle 45 Valuations 1.287.138.900 1.817.578.853 429.015.001 1.089.035.489 222.163.978 Nuevos Proyectos - Transferencias y Cesiones 742.655.139 805.224.297 89.918.728 71.893.920 7.325.044

Otros 27.545.220 40.645.840 76.498.861 662.494.564 246.739.151

B. RECURSOS DE CAPITAL 801.683.247 558.339.945 1.211.312.586 176.938.617 128.089.098

Credito 0 0 0 0 0

Rendimientos Financieros 388.324.648 235.459.766 344.843.467 176.938.617 29.845.108

Venta de Activos 0 0 86.500.012 0 0

Recuperaciones 413.358.599 322.880.179 779.969.107 0 98.243.990

Otros 0 0 0 0 0

C. TRANSFERENCIAS 945.463.243 20.000.000 37.608.055 12.129.274.209 943.379

Nacion 249.252.243 0 0 0 0

Departamento 456.211.000 0 0 0 0

Municipios 240.000.000 20.000.000 37.608.055 12.129.274.209 943.379

TOTAL GASTOS (D+E+F) 4.378.445.565 2.533.826.440 3.004.742.869 3.788.496.587 1.268.257.440

D. GASTOS DE FUNCIONAMIENTO 1.088.836.231 806.192.798 896.213.214 1.390.237.471 694.392.777

E. SERVICIO DE LA DEUDA 2.250.320.708 1.029.082.216 1.000.467.787 469.515.971 0

F. INVERSIONES 1.039.288.626 698.551.426 1.108.061.868 1.928.743.145 573.864.663

AHORROS CORRIENTES (1) 3.652.716.313 3.474.312.270 1.463.146.690 13.894.840.716 543.486.123

AHORROS OPERACIONALES (2) 2.707.253.070 3.454.312.270 1.425.538.635 1.765.566.507 542.542.744

COBERTURA DE AHORRO CORRIENTE (3) 162% 338% 146% 2959%

COBERTURA AHORRO OPERACIONAL (4) 120% 336% 142% 3,76

AHORROS CORRIENTES/INVERSIONES 351% 497% 132,05% 720,41% 94,71%

Intereses / Ahorro Operacional 14,37% 6,34% 8,31% 1,11% 0%

(1) Ingreso Corriente + Transferencias - Gastos Operacionales (2) Ingreso Correinte - Gastos Operacionales