BIBLIOTECA ALFONSO BORRERO CABAL S.J.

DESCRIPCION DE LA TESIS DOCTORAL O DEL TRABAJO DE GRADO FORMULARIO

TITULO COMPLETO DELA TESIS DOCTORAL O TRABAJO DE GRADO

Las Pymes y el Mercado de Capitales Como Opción de Financiamiento

SUBTITULO, SI LO TIENE

AUTOR O AUTORES

Apellidos Completos Nombres Completos

Cualla Rubio Sebastián

DIRECTOR (ES) DEL TRABAJO DE GRADO

Apellidos Completos Nombres Completos

Londoño Bedoya David Andrés

FACULTAD

CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS PROGRAMA ACADÉMICO

Tipo de Programa (seleccione con una "X")

Pregrado Especialización Maestría Doctorado

X

Nombre del programa académico ADMINISTRACIÓN DE EMPRESAS

Nombres y apellidos del Director del programa académico DAVID ANDRES LONDOÑO BEDOYA

TRABAJO PARA OPTAR AL TITULO DE: ADMINSITRADOR (A) DE EMPRESAS

PREMIO O DISTINCIÓN (En caso de ser LAUREADAS o tener una mención especial):

CIUDAD AÑO DE PRESENTACION DE LA

TESIS O DEL TRABAJO DE GRADO NUMERO DE PÁGINAS

Bogotá 2013 38

Dibujos Pinturas Tablas, gráficos y

diagramas Planos Mapas Fotografías Partituras

0 0 24 0 0 0 0

SOFTWARE REQUERIDO O ESPECIALIZADO PARA LA LECTURA DEL DOCUMENTO

MATERIAL ACOMPAÑANTE TIPO DURACION

(Minutos) CANTIDAD

FORMATO

CD DVD Otro ¿Cuál?

Video Audio Multimedia Producción electrónica Otra ¿Cuál?

DESCRIPTORES O PALABRAS CLAVE EN ESPAÑOL E INGLES

Son los términos que definen los temas que identifican el contenido. (En caso de duda para designar estos descriptores, se recomienda consultar con la Sección de Desarrollo de Colecciones de la Biblioteca Alfonso Borrero Cabal S.J. [email protected] donde se les orientará).

ESPAÑOL INGLÉS

Posibilidades de Financiación Funding Possibilities

Teoría del Pecking Order Pecking Order Theory

Pymes Small Businesses

Financiación Interna Internal Funding

Financiación Externa External Funding

RESUMEN DEL CONTENIDO EN ESPAÑOL E INGLES (Máximo 250 palabras - 1530 caracteres)

RESUMEN: Éste trabajo busca explorar las alternativas de financiación disponibles para las micro, pequeñas y medianas empresas (pymes) en Colombia, así como determinar su viabilidad y la situación actual de éstas empresas a la hora de buscar recursos. Para ello, utilizando una base de datos de 21.961 pymes colombianas, se buscará comprobar la teoría del Pecking Order, la cual define la preferencia de las empresas a la hora de financiarse, manifestando que toda empresa tendrá a la financiación interna como primera opción sobre la financiación externa.

Las Pymes y El Mercado de Capitales Como Opción de Financiamiento

Taller de Grado 2

Entrega Final

Presentado Por: Sebastián Cualla Rubio

Pontificia Universidad Javeriana

2 Contenido

Objetivos………pág.3

Introducción………...………..……….pág.4

Marco Legal…...……….pág.14

Análisis Crítico del Marco Teórico……….……..pág.19

Metodología……….……….……..pág.20

Resultados……….……….pág.31

Conclusiones……….……….pág.35

Recomendaciones……….………pág.35

3 Objetivos

Objetivo General

Determinar formas alternativas de financiación para las pequeñas y medianas empresas en Colombia mediante el estudio de alternativas no usadas actualmente para reducir los costos de las mismas al recurrir a fondos externos.

Objetivos Específicos

Definir la viabilidad del ingreso de las pequeñas y medianas empresas al mercado de capitales en Colombia.

Encontrar formas alternativas de financiación existentes fuera del país y determinar su posibilidad de aplicación en Colombia.

Examinar las alternativas de financiación en Colombia y determinar cuáles son las menos costosas.

4 Introducción

[image:8.612.117.526.277.436.2]A través de este trabajo investigativo se han buscado las maneras posibles de financiar un negocio, especialmente en sus etapas más tempranas como micro, pequeña y mediana empresa. Ésta financiación puede desde el interior o exterior de la compañía y se desglosa de la siguiente manera:

Figura 11: Fuentes de Financiación Fuente: McGraw-Hill.es

1 Figura basada en la información recopilada de

http://www.mcgraw-hill.es/bcv/guide/capitulo/8448170814.pdf

Fuentes de Financiación

Según Plazo

Corto Largo

Según Origen

Interno Externo

Según Exigibilidad

5

[image:9.612.185.444.141.484.2]Consecuentemente, las fuentes de financiación según origen se desglosan de la siguiente manera:

6

[image:10.612.116.516.184.318.2]Los fondos de capital de riesgo, pertenecientes a la financiación externa, se dividen en las siguientes categorías:

Figura 3: Fondos de Capital de Riesgo Fuente: Propia

Red de Ángeles Inversionistas

El término se refiere a personas naturales que se dedican a financiar iniciativas empresariales prometedoras necesitadas de dinero y demás recursos materiales e intelectuales que le permitan llevar a cabo su plan de negocios.

Red de Ángeles Inversionistas de Capitalia Colombia Ángeles Inversionistas Bavaria

Club de Ángeles Inversionistas del Caribe Red de Ángeles Inversionistas TIC Hub Bog Red de Ángeles Inversionistas de Santander

Ángeles Inversionistas Cámara de Comercio de Bogotá Red de Ángeles Inversionistas del Eje Cafetero

Fondos de Capital de Riesgo

Growth Capital

Private Equity

Buy-Out

Venture Capital

Capital Semilla

Mercado de Capitales

Incubadoras de Base Tecnológica

7 Fondos de Capital de Riesgo

Programas de Gobierno SENA (gobierno)

Bancóldex (Economía Mixta)

Innpulsa Colombia (Capital semilla) Banca de las oportunidades

Incubadoras de Base Tecnológica Colciencias (gobierno)

Venture Capital

Son inversiones de capital hechas en negocios que recién comienzan y que tienen un alto potencial de crecimiento. Ésta inversión es de un alto riesgo pero a su vez también representa un alto retorno al inversor. Permite a los emprendedores obtener fondos para sus negocios cuando no pueden acceder a las formas de tradicionales de financiación por su corta experiencia crediticia o su falta de respaldo.2

Inversor

Capital Semilla

Es la inversión inicial en una empresa lo cual le permite arrancar su funcionamiento. Al igual que el venture capital ésta inversión representa una participación accionaria en la empresa así como en la toma de decisiones.

Coomeva Interactuar Capital Medellín Growth Capital

Éste capital está designado a permitir el crecimiento acelerado de una compañía madura la cuál necesita un inversor para una reestructuración o una reducción de

8

su nivel de apalancamiento, lo cual le permite entrar en nuevos mercados y expandirse vertical y horizontalmente.

SEAF

COF-Andes Capital Promotora-Escala

Fondo de Capital Privado Inversor

Fondo de Capital Privado de Cine Hispanoamericano Promotora Progresa Capital

Private Equity

Los private equity se dedican a crear una cartera de acciones en empresas no cotizadas en el mercado de valores, aportando apoyo en la gestión de la misma y retirándose en un largo plazo. Potencian el desarrollo financiero y administrativo de una empresa antes de que esta entre en el mercado público de capitales. Generalmente adquieren la mayoría accionaria para tener control de la dirección de la empresa (exceptuando las inversiones de venture capital y growth capital donde generalmente se invierte en una minoría de la propiedad de la empresa).3 Fondo de Capital Privado de Infraestructura Brookfield Colombia

Tribeca Fund I – FCP Tribeca Energy Fund Tribeca Homecare Fund Altra FCP I

Fondo de Capital Privado Nexus Fondo Aureos Colombia

3http://www.virtual.unal.edu.co/cursos/sedes/manizales/4010039/Lecciones/CAPITULO%20IV/fu

9

Promotora Escala Capital Fondo Transandino

Colombia FCP

Fondo de Capital Privado TEKA I Fondo MAS Colombia – LatAm

Kandeo I Colombia Financial Services Fondo Brilla Colombia

Victoria Capital Partners FCP Valorar Futuro LAPEF V

LCP II Palm Fund

Southern Cross Group

10 Tabla 1

Comparación Entre Venture Capital y Growth Equity

Venture Capital Growth Equity

Inversión en empresas en edad temprana con un plan de negocios sin consolidar.

Inversión en empresas maduras con un plan de negocios consolidado.

Inversión en múltiples empresas en nacimiento dentro de una industria o sector.

Inversión en el líder de mercado percibido dentro de una industria o sector.

Inversión sujeta a proyecciones de crecimiento de la rentabilidad de la empresa.

Inversión sujeta a un plan definido para alcanzar potencial de rentabilidad. Inversión en empresas con

requerimientos futuros de capital indefinidos.

Requerimientos futuros de capital nulos o limitados para alcanzar potencial de rentabilidad.

Fuente: Pehub

Tabla 2

Comparación Entre Control Buy-Out y Growth Equity

Control Buy-Out Growth Equity

Inversión en una posición patrimonial de control parcial o exclusivo de la empresa

Inversión en una posición patrimonial minoritaria

Inversión en empresas con una alta rentabilidad y un flujo de caja consistente

Inversión en empresas con un flujo de caja libre limitado o nulo

Con frecuencia emplean financiación de

la deuda para apalancar la inversión Inversión en empresas con una deuda financiada mínima o nula Inversión en un punto donde los

ingresos y las utilidades están proyectados a crecer de forma constante

Inversión en un punto crítico donde el growth capital puede significar un crecimiento substancial en los ingresos y las utilidades4

Fuente: Pehub

4Ambos cuadros comparativos están basados en información de

http://www.pehub.com/2012/11/09/growth-equity-the-intersection-venture-capital-control-buyouts/

11

La Asociación Colombiana de Pequeñas y Medianas Empresas de la Industria en sus diferentes sedes regionales ofrece los siguientes programas de apoyo a los micro, pequeños y medianos empresarios:

Modelo de desarrollo Mipyme

[image:15.612.115.554.258.589.2]Este modelo es la base del direccionamiento estratégico de ACOPI Antioquia:

Figura 45: Direccionamiento Estratégico de ACOPI Antioquia Fuente: Acopi Antioquia

12

Prodes ®

Programa de Desarrollo Sectorial Empresarial

Éste programa:

- Está orientado al mejoramiento integral de las empresas en el corto, mediano y largo plazo.

- Responde a la globalización.

- Ayuda a conformar redes empresariales.

- Motiva el aprendizaje colectivo y permanente en las empresas. - Fomenta la cultura de cooperación en lugar de una individualista. - Fomenta la mentalidad largoplacista en lugar de la cortoplacista. Objetivos del PRODES ®

- Aumento en las ventas.

- Aumento o sostenimiento de empleos.

- Aumento en la competitividad y la productividad. - Mayor generación de negocios.

Balance 2011

Éste año dejó un balance de mejoramiento del 9% en el desarrollo de las empresas involucradas llegando al 48%. Para obtener éste resultado se utilizó la herramienta PASE® De ACOPI Antioquia, la cual sirve para medir el grado de desarrollo colaborativo de las empresas intervenidas.6

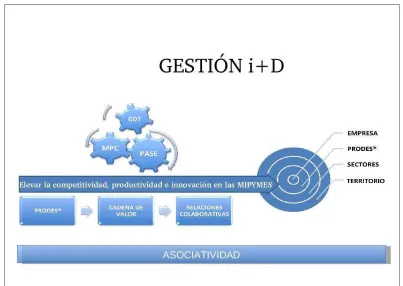

Gestión I+D

Esta estrategia de intervención tiene como objetivo aumentar la competitividad, productividad e innovación de las pymes en la región mediante una estrategia de intervención basada en la asociatividad empresarial, partiendo del mejoramiento interno de las empresas y su ensamble con la cadena de abastecimiento, integrándola a las propuestas de desarrollo territorial. Ésta estrategia ha permitido una mayor vinculación entre el sector público y las empresas del sector privado.7

6http://www.acopiantioquia.org/desarrollo-empresarial/prodes-r-.html

13

[image:17.612.134.537.146.432.2]El modelo de Gestión i+D de Acopi Antioquia descrito anteriormente se resume en la siguiente ilustración:

Figura 58: Gestión i+D Fuente: Acopi Antioquia

8Cuadro sacado de http://www.acopiantioquia.org/desarrollo-empresarial/gestion-id-html

14 Marco Legal

La ley 590 de 2000 con sus respectivas modificaciones es la encargada de regular la interacción entre las pymes y el gobierno, así como métodos mediante los cuales el mismo gobierno debe propiciar el desarrollo de las empresas micro, pequeñas y medianas.

Bancóldex al ser de economía mixta se presenta como un intermediario entre el gobierno nacional y las empresas necesitadas de capital para crecer, motivo por el cual se presenta un cuadro comparativo a continuación mostrando para que sirven tanto la ley como Bancóldex y que indicadores y requisitos se manejan para que las empresas se puedan ver cobijadas.

LEY 590 DE 2000 (Con sus modificaciones)

¿Para qué?

Artículo 34. Modificado por la Ley 905 de 2004, artículo 18. Préstamos e inversiones destinados a las Mipymes. Para efecto de lo establecido en el artículo 6º de la Ley 35 de 1993, cuando el Gobierno Nacional verifique que existen fallas del mercado u obstáculos para la democratización del crédito, que afecten a las micro, pequeñas y medianas empresas, en coordinación con la Junta Directiva del Banco de la República determinará de manera temporal la cuantía o proporción mínima de los recursos o líneas de crédito, que, en la forma de préstamos o inversiones, deberán destinar los establecimientos que realicen actividades de otorgamiento de créditos al sector de las Micro, pequeñas y medianas empresas. Artículo 35. Democratización del crédito. El Gobierno Nacional tendrá, con relación a las Mipymes, las funciones de formular políticas de democratización del crédito y financiamiento para el establecimiento de nuevas empresas, promover la competencia entre los intermediarios financieros, determinar la presencia de fallas de mercado que obstaculicen el acceso de estas empresas al mercado financiero institucional y adoptar los correctivos pertinentes, dentro del marco de sus competencias.

Parágrafo. Para tal fin el gobierno Nacional reglamentará la incorporación de estímulos e incentivos para que el sistema financiero coloque recursos importantes de crédito en apoyo de las Mipymes.

15

Artículo 37. Adquisición de títulos de emisión colectiva por parte de los Fondos de Pensiones. Los Fondos de Pensiones podrán adquirir títulos de emisión colectiva por grupos organizados de Mipymes que a su vez, obtengan el respaldo de emisores debidamente inscritos y registrados, y de conformidad con las disposiciones que regulan dichos fondos.

38 Parágrafo. El Gobierno Nacional promoverá la asociatividad de las Mipymes con el fin de consolidar su acceso al mercado de capitales.

Artículo 38. Líneas de crédito. El Gobierno Nacional propiciará el establecimiento de líneas de crédito para la capitalización empresarial, como instrumento para mejorar la relación entre el capital social y el pasivo externo de las compañías pertenecientes al estrato de las Mipymes.

Artículo 39. Sistemas de microcrédito. Con el fin de estimular las actividades de microcrédito, entendido como el sistema de financiamiento a microempresas, dentro del cual el monto máximo por operación de préstamo es de veinticinco (25) salarios mínimos mensuales legales vigentes sin que, en ningún tiempo, el saldo para un solo deudor pueda sobrepasar dicha cuantía autorizase a los intermediarios financieros y a las organizaciones especializadas en crédito

micro empresarial, para cobrar honorarios y comisiones, de conformidad con las tarifas que autorice el Consejo Superior de Microempresa, no repuntándose tales cobros como intereses, para efectos de lo estipulado en el artículo 68 de la Ley 45 de 1990 9.

Requisitos

Artículo 43. Estímulos a la creación de empresas. Los aportes parafiscales destinados al Sena, el ICBF y las Cajas de Compensación Familiar, a cargo de las micro, pequeñas y medianas empresas que se constituyan e instalen a partir de la promulgación de la presente ley, serán objeto de las siguientes reducciones: 1. Setenta y cinco por ciento (75%) para el primer año de operación.

2. Cincuenta por ciento (50%) para el segundo año de operación; y 3. Veinticinco por ciento (25%) para el tercer año de operación.

Parágrafo 1. Para los efectos de este artículo, se considera constituida una micro, pequeña o mediana empresa en la fecha de la escritura pública de constitución, en el caso de las personas jurídicas, y en la fecha de registro en la Cámara de Comercio, en el caso de las demás Mipymes.

16

Así mismo, se entiende instalada la empresa cuando se presente memorial dirigido a la Administración de Impuestos y Aduanas respectiva, en la cual manifieste lo siguiente:

a) Intención de acogerse a los beneficios que otorga este artículo; 41 b) Actividad económica a la que se dedica;

c) Capital de la empresa;

d) Lugar de ubicación de la planta física o inmueble donde se desarrollará la actividad económica;

e) Domicilio principal.

Parágrafo 2. No se consideran como nuevas micro, pequeñas o medianas empresas, ni gozarán de los beneficios previstos en este artículo, las que se hayan constituido con anterioridad a la fecha de promulgación de la presente ley, aunque sean objeto de reforma estatutaria o de procesos de escisión o fusión con otras Mipymes.

Parágrafo 3. Quienes suministren información falsa con el propósito de obtener los beneficios previstos en el presente artículo deberán pagar el valor de las reducciones de las obligaciones parafiscales obtenidas, y además una sanción correspondiente al doscientos por ciento (200%) del valor de tales beneficios, sin perjuicio de las sanciones penales a que haya lugar. (Nota: Artículo reglamentado por el Decreto 525 de 2009.).

Artículo 44. Programa de jóvenes emprendedores. El Gobierno Nacional formulará políticas para fomentar la creación de empresas gestionadas por jóvenes profesionales, técnicos y tecnólogos.

El Gobierno Nacional, expedirá las disposiciones reglamentarias para dar materialidad a lo previsto en este artículo.

Artículo 45. Modificado por la Ley 905 de 2004, artículo 22. Líneas de crédito para creadores de empresa. El Instituto de Fomento Industrial o quien

17 Indicadores

Artículo 40. Modificado por la Ley 905 de 2004, artículo 19. Condiciones especiales de crédito a empresas generadoras de empleo. El Fondo Nacional de Garantías S. A. podrá otorgar condiciones especiales de garantía a empresas especialmente generadoras de empleo, por un setenta por ciento (70%) del valor del crédito requerido para el emprendimiento, de conformidad con el reglamento que expida el Gobierno Nacional, el cual se debe llevar a cabo dentro de los seis (6) meses siguientes a la sanción de la presente ley.

Parágrafo. El Gobierno Nacional establecerá condiciones especiales que permitan al Fondo Nacional de Garantías, la venta de los bienes recibidos como dación en pago, con el fin de volverlos líquidos a la mayor brevedad, y así otorgar nuevamente, con esos recursos, garantías a las micro, pequeñas y 39 medianas empresas, Mipymes.

BANCÓLDEX

¿Para qué?

Como administrador de Programas Especiales, Bancóldex se encarga de promover el emprendimiento a través del programa Innpulsa Colombia mediante diversos programas destinados a la innovación y la competitividad así como mediante cofinanciación no reembolsable. Esto se desarrolla por medio del Fondo de Modernización e Innovación para las micro, pequeñas y medianas empresas. Para empresas con alto potencial exportador existe el Programa de Transformación Productiva, enfocado en impulsar la competitividad y productividad de empresas de todo tamaño que quieren abrirse camino en el extranjero.

Requisitos

Innpulsa: Emprendimiento dinámico innovador:

18

Los requisitos son los siguientes: - Margen Operativo mayor al 8%.

- Tener potencial de ventas igual o superior a los $4.000 millones entre los primeros 5 a 10 años.

- Tener promedio histórico de margen operativo mayor al 4%.

- Contar con empleados con ingresos superiores a 3 salarios mínimos mensuales legales vigentes. 10

Indicadores

Innpulsa:

Con este programa las pymes reciben financiación y herramientas para enfrentarse al competitivo mundo empresarial que se presenta difícil para empresas nacientes o en crecimiento.

Innpulsa Mipyme se concentra en la innovación de nuevos productos, mejoramiento de los mismos y modernización de maquinaria en las micro, pequeñas y medianas empresas que tengan más de dos años de operación11.

10http://www.innpulsacolombia.com/?lang=es&seccion=EmprendimientoDinamicoInnovador

19 Análisis crítico del marco teórico

20 Metodología

Una vez recopilados los datos acerca de las opciones disponibles para que las empresas, y especialmente, las pymes se puedan financiar, se debe pasar a la etapa de recopilación de datos que nos permitan entender de modo cuantitativo como se están financiando este tipo de empresas y que carencias hay en la oferta que impiden el crecimiento de este tipo de compañías.

Con este fin nos enfocaremos en las empresas pertenecientes al sector real, el cual agrupa a la mayoría de las pymes en Colombia. Para recopilar los datos utilizaremos la base de datos Benchmark12, la cual incluye datos financieros de 364.619 empresas de Colombia. En el sector real en específico hay información de 36.190 empresas incluyendo su Estado de Resultados, Balance general y Flujo de Caja. Luego de hacer un filtro por activos totales equivalente al tope máximo de 30.000 salarios mínimos para poder ser considerada como mediana empresa, la búsqueda arroja 21.961 pymes13 las cuales serán objeto del estudio a continuación. De ésta cantidad 626 corresponde a microempresas, 11.391 a pequeñas empresas y 9.944 a medianas empresas.

Con este fin, expondremos el promedio de los montos de financiación de las micro, pequeñas y medianas empresas, dividiéndolos en financiación externa e interna. A esto agregaremos una comparación de los costos de distintos crédito disponibles para las empresas así como el costo de una emisión de bonos o acciones. Finalmente éstos datos serán agrupados en relación a la teoría del pecking order y analizados mediante una regresión que arroje conclusiones sobre las validez de dicha teoría.

Pecking Order

Para hacer un análisis matemático de la situación de las pymes en Colombia recurriremos a la Pecking Order Theory, planteada por Gordon Donaldson en 1961, la cual se refiere a la preferencia de las empresas a la hora de financiarse. Según esta teoría las empresas prefieren la financiación interna como las utilidades retenidas a la deuda emitida, la deuda de capital propio o la emisión de acciones, ya que esta genera una devaluación de las acciones antiguas. Según esta teoría la preferencia para financiarse comienza con las utilidades retenidas, luego el crédito externo y por último el patrimonio. En el caso de necesitar obligatoriamente financiación externa las empresas prefieren endeudarse con agentes externos a emitir deuda propia debido a los costos de información

21

involucrados14. Esto se ve reflejado en el ratio de endeudamiento (deuda/recursos propios) y la composición del pasivo de la empresa15. En este orden de ideas, una empresa que siga este modelo a la perfección debería presentar un peso de déficit financiero por cada peso de deuda. Llevando el Pecking Order a la práctica, hay estudios correspondientes a los años 1979-1982 los cuales indican que un 62% de los gastos de capital de la empresas no-financieras corresponden a fondos generados internamente, incluyendo inversiones en inventario y otros activos. Un

estudio de Brealy y Myers’ en 1984 indica que el grueso de los recursos externos

de las empresas no –financieras provinieron de préstamos de terceros, mientras que la emisión de acciones nunca superó el 6%. Éstas estadísticas resultantes le dan validez al Pecking Order Theory y muestran un patrón de comportamiento de las empresas, complementado en 1999 por un estudio de Shyam-Sunder y Myers tomando los datos de empresas entre 1971 y 1989. A pesar de dichos estudios la Pecking order theory ha sido objeto de críticas y objeciones de parte de otros estudios. Ésta teoría asume que los gerentes actúan en favor de los intereses de los socios, sin tener en cuenta el problema de la agencia donde los gerentes pueden perseguir intereses propios en vez de maximizar el valor de la compañía. El mismo Gordon Donaldson en 1969 admitió que las empresas objeto de su estudio no tenían como objetivo la maximización de las utilidades de los accionistas, hecho demostrado posteriormente con otros casos por Myer and Majluf (1984). Según Myers la Pecking Order Theory no puede explicar todo el problema relacionado con el financiamiento. En el año 2003 Frank y Goyal construyeron un estudio acerca del comportamiento financiero de las empresas participantes del mercado público de valores entre 1971 y 1988. Los resultados arrojaron que en promedio la financiación interna no alcanza a cubrir las inversiones, por lo que muchas de las empresas objeto de ese estudio acudían a financiación externa. Asimismo se encontró que la deuda neta no es equivalente al déficit financiero en una mayoría de los casos. Sin embargo hay que tener en cuenta que la Pecking Order theory se refiere a las preferencias a la hora de financiarse, lo que no quiere decir que las empresas no deban recurrir a financiación externa. 16

Se ha tomado éste modelo para mostrar numéricamente si las pymes colombianas pueden optar por preferir la financiación interna por encima de la externa o si por lo contrario tienen que recurrir obligatoriamente a endeudarse con terceros primero, a un costo más alto, para poder crecer.

14http://www.economia48.com/spa/d/pecking-order-theory/pecking-order-theory.htm

15http://www.economia48.com/spa/d/ratio-de-endeudamiento/ratio-de-endeudamiento.htm

22

Ésta teoría se define por la siguiente ecuación: DIVt: Dividendos en el año t.

It: Inversiones en el año t.

DWt: Cambio en capital de trabajo en el año t.

Ct: Flujo de caja después de costo financiero en el año t. DDt: Deuda emitida en el año t.

DEt Net: Capital emitido en el año t

23

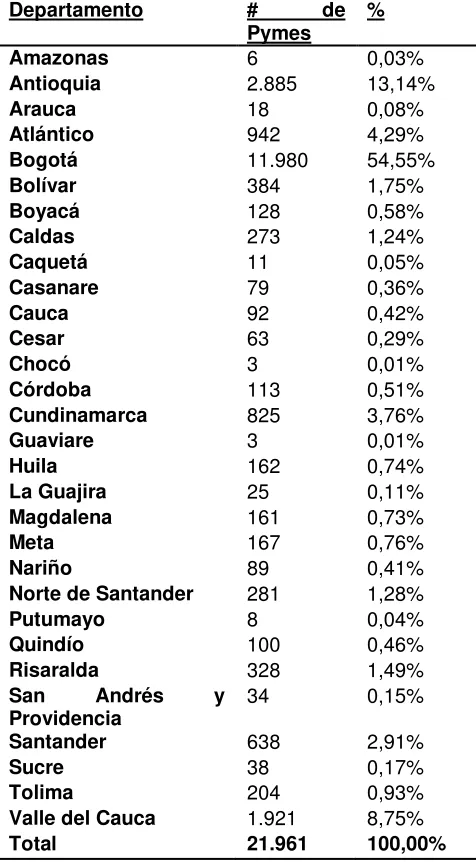

[image:27.612.109.347.172.603.2]Las 21.961 pymes seleccionadas están repartidas de la siguiente manera según región y sector:

Tabla 4

Pyme Por Región

Departamento # de

Pymes

%

Amazonas 6 0,03%

Antioquia 2.885 13,14%

Arauca 18 0,08%

Atlántico 942 4,29%

Bogotá 11.980 54,55%

Bolívar 384 1,75%

Boyacá 128 0,58%

Caldas 273 1,24%

Caquetá 11 0,05%

Casanare 79 0,36%

Cauca 92 0,42%

Cesar 63 0,29%

Chocó 3 0,01%

Córdoba 113 0,51%

Cundinamarca 825 3,76%

Guaviare 3 0,01%

Huila 162 0,74%

La Guajira 25 0,11%

Magdalena 161 0,73%

Meta 167 0,76%

Nariño 89 0,41%

Norte de Santander 281 1,28%

Putumayo 8 0,04%

Quindío 100 0,46%

Risaralda 328 1,49%

San Andrés y

Providencia 34 0,15%

Santander 638 2,91%

Sucre 38 0,17%

Tolima 204 0,93%

Valle del Cauca 1.921 8,75%

Total 21.961 100,00%

24

La financiación a la que recurren las pymes en Colombia para crecer se muestra en los siguientes cuadros dividida en financiación interna y externa. Al final se puede ver el capital, endeudamiento y apalancamiento de las empresas según el tamaño. Los datos corresponden a los promedios de las empresas pertenecientes al grupo en cuestión.

Tabla 5

Financiación Pymes

Financiación Pymes

Formas de Financiación Promedio % Promedio

Externas

Bancos $ 143 9,15%

Bonos y Papeles Comerciales $ 341 21,83%

Proveedores $ 386 24,72%

Bancos (LP) $ 248 15,89%

Bonos y Papeles Comerciales (LP) $ 0,03 0,002%

Proveedores L.P. $ 29 1,87%

Acciones Preferenciales $ 1 0,06%

Internas

Anticipo de Impuestos y contrib o saldo $ 0,06 0,004%

Aportes de Capital $ 195 12,47%

Utilidades Retenidas $ 123 7,86%

Corrección Monetaria $ - 0,00%

Depreciación y Amortización $ 96 6,14%

Ingresos extraordinarios $ - 0,00%

Total $ 1.560 100,00%

Indicadores Promedio

Capital $ 595

Endeudamiento 102%

Apalancamiento 204%

25 Tabla 6

Financiación Microempresas

Financiación Microempresas

Formas de Financiación Promedio % Promedio

Externas

Bancos 16 -3,91%

Bonos y Papeles Comerciales 0,005 -0,001%

Proveedores 54 -13,26%

Bancos (LP) 19 -4,69%

Bonos y Papeles Comerciales (LP) 0 0,00%

Proveedores L.P. 11 -2,71%

Acciones Preferenciales 0,04 -0,01%

Internas

Anticipo de Impuestos y contrib o saldo 19 -4,60%

Aportes de Capital 30 -7,41%

Utilidades Retenidas -567 140,66%

Corrección Monetaria 0 0,00%

Depreciación y Amortización 16 -4,06%

Ingresos extraordinarios 0 0,00%

Total $ (403) 100,00%

Indicadores Promedio

Capital 430

Endeudamiento 1888%

Apalancamiento 77%

26 Tabla 7

Financiación Pequeñas Empresas

Financiación Pequeñas Empresas

Formas de Financiación Promedio % Promedio

Externas

Bancos 100 19,51%

Bonos y Papeles Comerciales 0 0,02%

Proveedores 139 27,09%

Bancos (LP) 65 12,72%

Bonos y Papeles Comerciales (LP) 0 0,01%

Proveedores L.P. 11 2,13%

Acciones Preferenciales 1 0,11%

Internas

Anticipo de Impuestos y contrib o saldo 64 12,54%

Aportes de Capital 58 11,25%

Utilidades Retenidas 39 7,54%

Corrección Monetaria 0 0,00%

Depreciación y Amortización 36 7,08%

Ingresos extraordinarios 0 0,00%

Total $ 513 100,00%

Indicadores Promedio

Capital 267

Endeudamiento 51%

Apalancamiento 102%

27 Tabla 8

Financiación Medianas Empresas

Financiación Mediana Empresa

Formas de Financiación Promedio % Promedio

Externas

Bancos 636 22,08%

Bonos y Papeles Comerciales 0 0,00%

Proveedores 689 23,90%

Bancos (LP) 471 16,36%

Bonos y Papeles Comerciales (LP) 0 0,00%

Proveedores L.P. 51 1,78%

Acciones Preferenciales 1 0,05%

Internas

Anticipo de Impuestos y contrib o saldo 240 8,33%

Aportes de Capital 362 12,55%

Utilidades Retenidas 262 9,10%

Corrección Monetaria 0 0,00%

Depreciación y Amortización 169 5,86%

Ingresos extraordinarios 0 0,00%

Total $ 2.882 100,00%

Indicadores Promedio

Capital 981

Endeudamiento 49%

Apalancamiento 328%

28

Costos Reales de Financiación

[image:32.612.113.483.241.471.2]A continuación se exhibe una comparación de los costos de financiarse bajo diferentes mecanismos. En todas las opciones el cálculo se realizó bajo la suposición de que los recursos requeridos eran de $1.232.000.000 pesos colombianos a un plazo de 5 años.

Tabla 9

Comparativo de Créditos

Créditos (5 años) Tasa

(EA) Costo pesos (en

colombianos) Créditos de Fomento

Entidades vigiladas por Superfinanciera

Capital de trabajo y sostenimiento

empresarial 7,94% 308.372.778

Modernización empresarial y

Colciencias 7,39% 286.088.310

Entidades no vigiladas por

Superfinanciera

Capital de trabajo y sostenimiento

empresarial 8,74% 341.020.108

Modernización empresarial 8,19% 318.545.472

Créditos Bancarios

Cartera Ordinaria 24% 1.011.765.924

Fuente: Propia

Costo emisión de acciones: $200.986.40017 Costo emisión de bonos: $212.626.34718

Con esta información se puede observar que los costos de financiación interna (emisión de acciones) son menores a todas las opciones de financiación externa calculadas, lo que marca una pauta de beneficios para todas las empresas que puedan seguir este camino.

17 Valor calculado sin incluir el costo de la banca de inversión (estructurador), asesoría legal y la comisión de

colocación sobre el monto de la emisión, ya que estos valores no son fijos y se negocian

independientemente. Información obtenida del simulador de costos de la Bolsa de Valores de Colombia.

18 Valor calculado sin incluir el costo de la banca de inversión (estructurador), asesoría legal y revisoría fiscal,

29

[image:33.612.107.359.165.666.2]Según las empresas objeto de éste estudio, los datos económicos tomados de la base de datos y adaptados a la ecuación del pecking order son los siguientes:

Tabla 10

Pecking Order Pymes

Inversiones $ 150

Cambio en Capital de Trabajo $ 60

Dividendos -$ 204

(-)Flujo Después de costo Financiero $ 283

Total -$ 277

Financiación Total $ 1.560

Diferencia $ 1.837

Fuente: Propia

Tabla 11

Pecking Order Microempresas

Inversiones $ 127

Dividendos -$ 132

Cambio en Capital de Trabajo -$ 330

(-)Flujo Después de costo Financiero $ 150

Total -$ 485

Financiación Total -$ 403

Diferencia $ 82

Fuente: Propia

Tabla 12

Pecking Order Pequeñas Empresas

Inversiones $ 110

Dividendos -$ 412

Cambio en Capital de Trabajo $ 55

(-)Flujo Después de costo Financiero $ 528

Total -$ 775

Financiación Total $ 513

Diferencia $ 1.289

30 Tabla 13

Pecking Order Medianas Empresas

Inversiones $ 197

Dividendos $ 29

Cambio en Capital de Trabajo $ 90

(-)Flujo Después de costo Financiero $ 10

Total $ 306

Financiación Total $ 2.882

Diferencia $ 2.576

31 Resultados

[image:35.792.89.699.215.447.2]Luego de realizar una regresión en Microsoft Excel 2010 usando la financiación total como rango Y de entrada y las variables inversión, dividendos, cambio en capital de trabajo y flujo de caja después de costos financieros como rango de entrada X, los resultados fueron los siguientes:

Tabla 14

Resultados de la Regresión19

Fuente: Propia

19 Tabla elaborada en Microsoft Excel.

Estadísticas de la regresión

Coeficiente de correlación múltiple 0,088354826 Coeficiente de determinación R^2 0,007806575 R^2 ajustado 0,007625815

Error típico 3138,396583

Observaciones 21961

ANÁLISIS DE VARIANZA

Grados de libertad Suma de cuadrados Promedio de los cuadrados F Valor crítico de F

Regresión 4 1701504387 425376096,7 43,1874376 3,73847E-36

Residuos 21956 2,16256E+11 9849533,11

Total 21960 2,17958E+11

Coeficientes Error típico Estadístico t Probabilidad Inferior 95% Superior 95% Inferior 95,0% Superior 95,0%

32 Gráfico 1: Probabilidad Normal20 Fuente: Propia

Gráfico 2: Cambio en Capital de Trabajo21 Fuente: Propia

33 Gráfico 3: Dividendos22 Fuente: Propia

Gráfico 4: Flujo Después de Costo Financiero23 Fuente: Propia

34 Gráfico 5: Inversiones24 Fuente: Propia

35 Conclusiones

Los resultados obtenidos en la regresión muestran lo siguiente:

- El flujo después del costo financiero y los dividendos tienen una relación negativa con la financiación, diciendo que con mayor financiación hay un menor flujo de caja después de costo financiero y menores dividendos pagados también.

- Las inversiones y el cambio en capital de trabajo tienen una relación positiva con la financiación, lo que quiere decir que mayor financiación significa mayores inversiones y capital de trabajo.

- El estadístico t de los dividendos fue de (-1,8) resultando insuficiente para afirmar que el Pecking Order se cumple perfectamente. El resto de resultados si cumplen con ésta teoría, por lo que el pecking order para las pymes colombianas se cumple parcialmente.

Recomendaciones

36

37 Bibliografía

(9 de Septiembre de 2013). Recuperado el 9 de Septiembre de 2013, de Sitio Web de la Alcaldía de Bogotá: http://www.alcaldiabogota.gov.co/sisjur/normas/Norma1.jsp?i=12672

(12 de Noviembre de 2013). Recuperado el 12 de Noviembre de 2013, de Economía 48:

http://www.economia48.com/spa/d/ratio-de-endeudamiento/ratio-de-endeudamiento.htm

(11 de Septiembre de 2013). Recuperado el 11 de Septiembre de 2013, de Sitio Web de la Universidad Nacional de Colombia:

http://www.virtual.unal.edu.co/cursos/sedes/manizales/4010039/Lecciones/CAPITULO%2 0IV/fuentes1.htm

ACOPI Antioquia. (4 de Octubre de 2013). Recuperado el 4 de Octubre de 2013, de http://www.acopiantioquia.org/desarrollo-empresarial/prodes-r-.html

ACOPI Antioquia. (4 de Octubre de 2013). Recuperado el 4 de Octubre de 2013, de

http://www.acopiantioquia.org/desarrollo-empresarial/gestion-id-html

ACOPI Antioquia. (4 de Octubre de 2013). Recuperado el 4 de Octubre de 2013, de http://www.acopiantioquia.org/desarrollo-empresarial/mipyme.html

Bolsa de Valores de Colombia. (Septiembre de 2014). Simulador de Costos: Acciones. Bogotá, Colombia.

Bolsa de Valores de Colombia. (Septiembre de 2014). Simulador de Costos: Bonos. Bogotá, Colombia.

Chen, L. (2007). Determinants of Capital Structure: An Empirical Study From UK Firms. University of Nottingham.

Economía 48. (12 de Noviembre de 2013). Recuperado el 12 de Noviembre de 2013, de http://www.economia48.com/spa/d/pecking-order-theory/pecking-order-theory.htm

Innpulsa Colombia. (26 de Octubre de 2013). Recuperado el 26 de Octubre de 2013, de

http://www.innpulsacolombia.com/?lang=es&seccion=EmprendimientoDinamicoInnovad or

Innpulsa Colombia. (26 de Octubre de 2013). Recuperado el 26 de Octubre de 2013, de http://www.innpulsacolombia.com/?lang=es&seccion=MiPyme

38 ISI Emerging Markets. (2013). Benchmark.

Mcgraw-Hill. (11 de Septiembre de 2013). Recuperado el 11 de Septiembre de 2013, de http://www.mcgraw-hill.es/bcv/guide/capitulo/8448170814.pdf