1

Semestre 7

Fascículo

4

Análisis

financiero Semestre 7

Análisis financiero

Tabla de contenido

PáginaIntroducción 1

Conceptos previos 1

Mapa conceptual fascículo 2

Logros 2

Análisis de Indicadores Financieros 3

Razones de Liquidez 4

Razones de Actividad 11

Actividad de trabajo colaborativo 17

Resumen 18

Bibliografía recomendada 18

Nexo 19

Seguimiento al autoaprendizaje 21

Análisis

financiero Semestre 7

Análisis financiero

Copyright©2008 FUNDACIÓN UNIVERSITARIA SAN MARTÍN Facultad de Universidad Abierta y a Distancia,

“Educación a Través de Escenarios Múltiples”

Bogotá, D.C.

Prohibida la reproducción total o parcial sin autorización por escrito del Presidente de la Fundación.

La actualización de este fascículo estuvo a cargo de

CARLOS COMETA H.

Tutor Programa Administración de Empresas. Sede Bogotá, D.C.

Orientación a cargo de; ESPERANZA MARTINEZ GONZALEZ Directora Nacional de Material Educativo.

Diseño gráfico y diagramación a cargo de SANTIAGO BECERRA SÁENZ ORLANDO DÍAZ CÁRDENAS

1

Análisis financiero

Introducción

La función financiera requiere elementos de medición y comparación, con el fin de evaluar los resultados de la gestión de sus responsables. Es así que, tradicionalmente se han venido posicionando una serie de indicadores financieros, que dan cuenta de la eficiencia en el manejo de los recursos, de los niveles de endeudamiento de la organización, de sus márgenes de rentabilidad y de la disponibilidad de efectivo, entre otros.

A partir del análisis de estos indicadores, los propietarios toman decisio-nes de inversión, los bancos y proveedores consideran el otorgamiento de crédito, los clientes establecen relaciones comerciales, y así cada actor, que tiene relación con la empresa, evalúa la conveniencia de su vínculo comercial con ella.

En el presente fascículo se abordarán los indicadores de liquidez y actividad y con ello se obtendrá un diagnóstico parcial de la organiza-ción, respecto de su capacidad para atender compromisos con terceros y la eficiencia en la utilización de sus activos.

Conceptos previos

El estudio de indicadores financieros supone un conocimiento profundo del responsable del área, en análisis verticales y horizontales y en las estructuras y dinámicas de los estados financieros. La naturaleza de cada una de las cuentas y sus composiciones internas, deben ser temas de amplio manejo por parte del analista.

2

Análisis financiero

Análisis financiero

Fascículo No. 4 Semestre 7 Comparados con Los Indicadores Financieros de Liquidez de Endeudamiento de Actividad de Rentabilidad Capacidad de cancelar obligaciones corrientes Participación de los acreedores Eficiencia en el

manejo de los recursos

Rendimientos sobre la inversión evalúan

Indicadores históricos, presupuestados y promedios

del sector

Toma de Decisiones orientan

Mapa Conceptual fascículo 4

Al finalizar el estudio del presente fascículo, el estudiante estará en capaci-dad de:

Establecer, interpretar y analizar los indicadores financieros de liquidez y actividad en una organización, a través de la relación de las cuentas de los estados financieros.

Argumentar y sustentar los resultados de los indicadores financieros ante los diferentes grupos interesados en sus efectos.

Efectuar labores de análisis e interpretación de información de organiza-ciones empresariales de acuerdo con sólidos principios éticos.

Análisis financiero

Explicar las dinámicas económicas nacionales e internacionales como causas del comportamiento de las organizaciones, reflejadas en sus índi-ces financieros.

Análisis de Indicadores Financieros

Los indicadores o razones financieras son las relaciones (por división) entre dos o más partidas de los estados financieros, normalmente Ba-lance General y Estado de Resultados. Los coeficientes que resultan de estas operaciones, proporcionan unidades contables o financieras que permiten las comparaciones con indicadores históricos de la empresa, con indicadores presupuestados, o con promedios del sector industrial del cual se hace parte. Esto es así, por cuanto no existen índices ideales fijos si no que dependen de factores como, la actividad comercial, industrial o de servicios; el tamaño de la empresa; la etapa dentro del ciclo de vida y de las estrategias de inversión y estructura financiera, entre otras.

Son diversas las clases de relaciones que se dan entre las cuentas de los estados financieros. Algunas de ellas permiten evaluar el funciona-miento de ciertas áreas de la organización, otras, evalúan posiciones financieras de estructura, otras lo hacen, respecto de los resultados de la gestión, etc.

Lo anterior ha llevado a una clasificación de razones financieras, dentro de las cuales, las más importantes son aquellas que proporcionan información relativa a:

Liquidez

Actividad

Endeudamiento

4

Análisis financiero

Análisis financiero

Fascículo No. 4 Semestre 7 Un estudio integral de estos indicadores resultantes, consolida un diag-nóstico financiero, a partir del cual se espera orientar planes de acción que tiendan a maximizar el valor de la empresa. Es también común, establecer relaciones entre indicadores de diferente naturaleza, para explicar comportamientos o grados de influencia entre las diferentes variables, respecto de los objetivos financieros de la organización

Es de precisar, que no es posible llegar a conclusiones válidas a partir de los resultados de un solo indicador. La evaluación que se realice de-be involucrar un número prudente y satisfactorio de indicadores, dadas las interrelaciones que existen entre ellos. Así, una situación de iliquidez aparente, puede ser el resultado de inversiones planeadas para atender estrategias de penetración del mercado o un grado considerable de endeudamiento, en un momento determinado del tiempo, puede estar atendiendo una estrategia de inversión que redundará en mayores nive-les de rentabilidad.

Razones de Liquidez

También conocidas como razones de solvencia a corto plazo,

pretenden medir la capacidad que tiene la empresa para atender las obligaciones corrientes con los recursos corrientes.

Lo anterior significa que, existe una estrecha relación entre los activos de corto plazo y los pasivos de corto plazo, en el entendido que se explora la disponibilidad para pagar: las obligaciones financieras, pro-veedores y otras cuentas por pagar del Pasivo Corriente, con recursos provenientes del: Disponible, Inversiones Temporales, Deudores, Inven-tarios y otros Activos Corrientes.

Acti-Análisis financiero

vo Corriente, la empresa cuenta con los recursos provenientes de la dinámica de ventas. Además, debe realizar una valoración de la compo-sición de las cuentas de Activos y Pasivos de corto plazo.

Se estudiarán tres indicadores de liquidez: Razón Corriente, Prueba Ácida y Capital de Trabajo en Pesos. Se utilizarán los estados financie-ros planteados en el fascículo 3, para orientar el análisis.

1. Razón Corriente

En este indicador se relacionan el Total del Activo Corriente y el Total del Pasivo Corriente. Lo que se espera es que la relación sea mayor que 1. En la medida que el valor se acerque a 2, se considera que existe suficiencia de recursos para atender obligaciones corrientes. No obs-tante, un indicador aún mayor, empezaría a generar cuestionamientos frente a la ociosidad de recursos que podrían estar invertidos en otro tipo de activos o en la cancelación de ciertos pasivos costosos.

La fórmula consiste en dividir el Total del Activo Corriente entre el Total del Pasivo Corriente.

Fórmula:

Aplicación del caso:

6

Análisis financiero

Análisis financiero

Fascículo No. 4 Semestre 7 dificultades para atender obligaciones de corto plazo. En contraste, en el año 1, el dato de 2,02 reflejaba un manejo adecuado, que permitía con tranquilidad cubrir el pago de pasivos corrientes o circulantes.

Sin embargo, es preciso hacer algunas consideraciones respecto de la lectura de estos resultados. El indicador se convierte en un referente importante de la liquidez de la empresa, pero hay que realizar ciertas va-loraciones a los grupos de cuentas que allí se relacionan. Es decir que, el indicador es el punto de partida de un análisis mucho más profundo de la calidad y liquidez de los activos corrientes y de las flexibilidades y fechas de vencimiento de los pasivos.

El Disponible, por ejemplo, es una cuenta que en cantidades excesivas, evidencia deficientes políticas y manejos del efectivo por lo improduc-tivo de sus saldos. Los deudores deben evaluarse en relación con la rotación de sus cuentas, sus respaldos, la eficiencia de sus cobros y el histórico de sus retrasos y castigos. Los inventarios merecen un estudio de su composición (materias primas, productos en proceso, termina-dos, etc.), su rotación y su calidad (estado físico), entre otros aspectos, con el fin de determinar si las existencias son excesivas, en cuyo caso se incurriría en costos adicionales por el mantenimiento de activos inne-cesarios y en consecuencia se tendrían que asumir los costos financie-ros de esas inversiones.

Por su parte, es prudente contar con un permanente control de las exigi-bilidades de los pasivos corrientes, con el fin de realizar las previsiones de efectivo para su cancelación.

Análisis financiero

liquidez. Además los Pasivos Corrientes, respecto del año 1, crecieron en un 106%, mientras el Activo Corriente solamente creció un 9%, lo que pone en aprietos a la empresa en sus indicadores de liquidez.

Cuentas por pagar Proveedores Obligac. financieras 0 200 400 600 800 1.000 1.200 1.400

Pasivo Corriente

Inventarios Deudores Inversiones temporales Disponible 0 200 400 600 800 1.000 1.200 1.400Activo Corriente

Figura 1.Composición de Activos y Pasivos Corrientes (año 2)

A continuación, se ilustra la composición de Activos y Pasivos circulan-tes (figura 2) en el año 1. Se aprecia que la empresa contaba con dispo-nibilidades de efectivo, suficientes para cubrir sus obligaciones de corto plazo, con cierto margen de seguridad. El inventario en el año 1, no era tan representativo y las inversiones temporales, en mayor cantidad, permitían contar con recursos líquidos.

Cuentas por pagar Proveedores Obligac. financieras 0 200 400 600 800 1.000 1.200 1.400

Pasivo Corriente

Inventarios Deudores Inversiones temporales Disponible 0 200 400 600 800 1.000 1.200 1.400Activo Corriente

Figura 2.Composición de Activos y Pasivos Corrientes (año 1)

8

Análisis financiero

Análisis financiero

Fascículo No. 4 Semestre 7 enormes en su capacidad de pago. Igualmente cifras similares de pasi-vos pueden significar exigencias distintas de recursos líquidos, por sus fechas de exigibilidad.

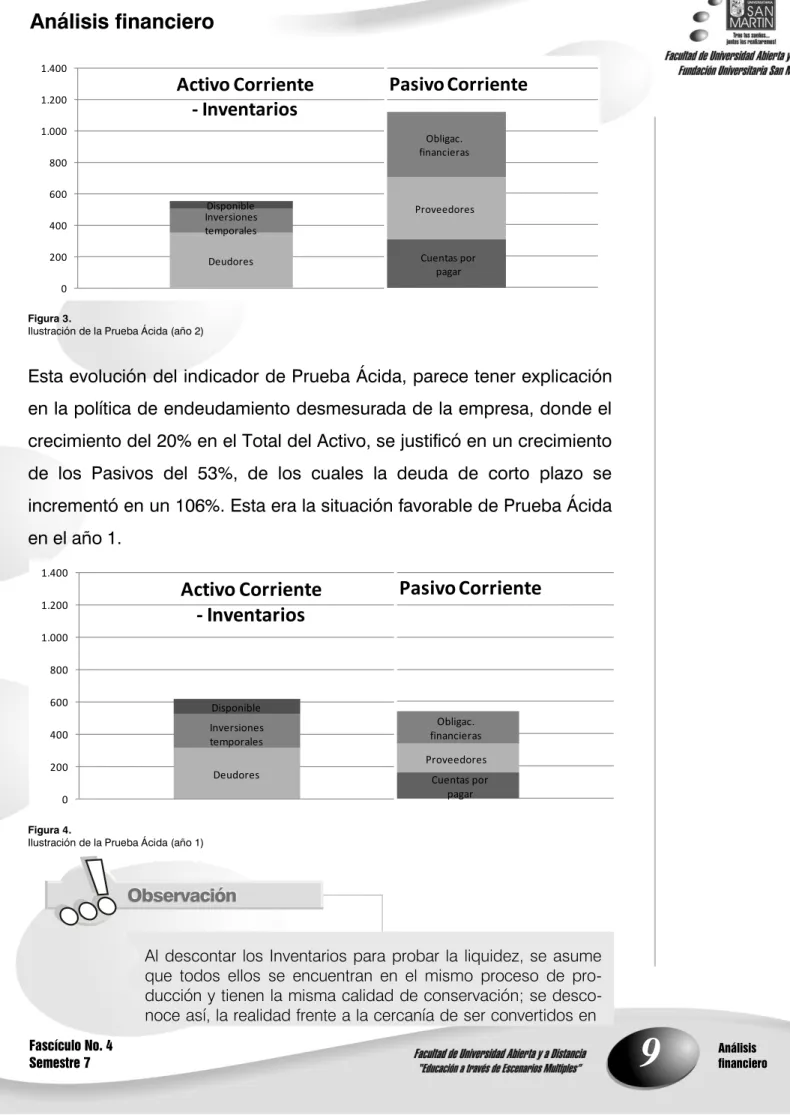

2. Prueba Ácida

Con este indicador se procura ser más estrictos en la evaluación de la liquidez, al NO considerar el rubro de inventarios dentro del Activo Corriente. Se considera que los Inventarios son los activos corrientes menos líquidos y por tanto los que tienen un tránsito más largo para convertirse en efectivo. Por esta razón, al excluirlos del indicador, se logra realizar una comparación entre los Activos Corrientes que se suponen más líquidos, y los Pasivos Corrientes, donde la empresa no depende de la venta de las existencias para el pago de las obligaciones.

La fórmula consiste en dividir el Total del Activo Corriente restando los Inventarios, entre el Total del Pasivo Corriente.

Fórmula:

Aplicación del caso:

Análisis financiero

Cuentas por pagar Proveedores Obligac. financieras 0 200 400 600 800 1.000 1.200 1.400Pasivo Corriente

Deudores Inversiones temporales Disponible 0 200 400 600 800 1.000 1.200 1.400Activo Corriente

- Inventarios

Figura 3.Ilustración de la Prueba Ácida (año 2)

Esta evolución del indicador de Prueba Ácida, parece tener explicación en la política de endeudamiento desmesurada de la empresa, donde el crecimiento del 20% en el Total del Activo, se justificó en un crecimiento de los Pasivos del 53%, de los cuales la deuda de corto plazo se incrementó en un 106%. Esta era la situación favorable de Prueba Ácida en el año 1.

Cuentas por pagar Proveedores Obligac. financieras 0 200 400 600 800 1.000 1.200 1.400

Pasivo Corriente

Deudores Inversiones temporales Disponible 0 200 400 600 800 1.000 1.200 1.400Activo Corriente

- Inventarios

Figura 4.Ilustración de la Prueba Ácida (año 1)

10

Análisis financiero

Análisis financiero

Fascículo No. 4 Semestre 7

ventas y la diferencia entre sus valores comerciales. Incluso hay que considerar que en ocasiones los inventarios suelen conver-tirse más fácilmente en disponible que los deudores, si estos se colocan en el mercado con pago de contado.

Se ha de insistir en que los indicadores son un punto de partida del análisis, que hay que complementar con investigaciones exhaustivas, para establecer la naturaleza de las cuentas y las causas de sus com-portamientos.

3. Capital de Trabajo en Pesos

Ésta, en realidad es una variante de la Razón Corriente y proporciona una información complementaria. Consiste en determinar el resultante en pesos de la diferencia entre Activos Corrientes y Pasivos Corrientes.

Mediante el Capital de Trabajo se puede analizar el exceso o déficit de recursos de la empresa, si cancelara sus obligaciones corrientes en un momento determinado del tiempo.

La comparabilidad de este resultado es limitada, por cuanto al expre-sarse en valores absolutos, supedita su valoración prácticamente al jui-cio del analista, por las realidades y tamaño de la empresa, muy particu-lares.

La fórmula consiste en restar del Total del Activo Corriente, el Total del Pasivo Corriente.

Fórmula:

Análisis financiero

Como se puede observar, los resultados de 80 en el año 2 y de 557 en el año 1, revelan que son mayores los rubros de los Activos Corrientes que los de los Pasivos Corrientes. Una comparación histórica válida de la empresa, sugiere una posición más favorable de liquidez en el año 1.

Otras comparaciones con diferentes empresas del sector, quedan con-dicionadas a compartir ciertas particularidades como el tamaño, la es-trategia de mercado y la política de financiación, entre otras.

4.1

A partir de estados financieros reales, determine las razones de liquidez de al menos tres empresas, que pertenezcan a un mismo sector (industrial, comercial, de servicios, etc), y realice un análisis de las coincidencias o diferencias en las cuantías de sus indicadores. Socialice los resultados con el tutor.

Razones de Actividad

También denominadas indicadores de rotación, estas razones miden la eficiencia en el uso de los recursos invertidos en la organización. Los más importantes son: La Rotación del Inventario, Rotación de Cuentas por Cobrar y Rotación de Proveedores. También aparecen unas rela-ciones interesantes de los rubros de Ventas con algunos activos como: Inventarios, Activos Fijos y Activos Totales.

1. Rotación de Inventario

Este indicador mide la cantidad de veces que rotan las diferentes clases de inventarios. Normalmente el horizonte de tiempo para realizar la medición, es de un año.

12

Análisis financiero

Análisis financiero

Fascículo No. 4 Semestre 7 Aplicación del caso:

Esto quiere decir que los Inventarios presentan una rotación de 2,06 veces en el año, lo cual significa una baja actividad, que tiene incidencia en el aporte de los inventarios en los niveles de liquidez de la empresa.

Existen diferencias significativas en la determinación de este indicador en empresas industriales y en empresas comerciales. La valoración del

“Costo de Ventas” e “Inventarios” en la actividad industrial, se compone

de las existencias representadas por la sumatoria de Materias Primas, Productos en Proceso y Productos Terminados. En empresas comer-ciales, en cambio, se toma el costo de compra de la mercancía vendida.

Para establecer el “Promedio de Inventarios”, en caso de no contarse con los datos mensuales o trimestrales (o de períodos menores a un año), es válido tomar el promedio simple del Inventario Inicial y el Inven-tario Final.

2. Rotación de Cuentas por Cobrar

Análisis financiero

El “Promedio de Cuentas por Cobrar” se establece, operando en un promedio simple la cuenta de deudores (de ventas a crédito) al inicio y al fin del período.

Fórmula:

Aplicación del caso:

Lo anterior indica que las cuentas por cobrar rotan 4,31 veces al año, es decir se convierten en efectivo, en promedio cada 84 días, dato que debe compararse con los presupuestos y los promedios del mercado. También es importante que haya una lógica favorable en la Rotación de la Cuentas por Cobrar y de las Cuentas por Pagar.

Adicionalmente, se debe ser cuidadoso al ubicar el dato de “Promedio de Cuentas por Cobrar”, ya que en ocasiones se involucran partidas diferentes a las cuentas por cobrar provenientes de ventas a crédito.

El indicador de rotación de cuentas por cobrar arroja información relativa a la rapidez de la cobranza pero no así, para valorar si su rotación es consistente con la política crediticia adoptada por la organización. Para ello, existe un indicador complementario

de-nominado “período promedio de cobro”, “promedio de cobran

-za” o “número de días de rotación de las cuentas por cobrar”.

3. Rotación de Proveedores

14

Análisis financiero

Análisis financiero

Fascículo No. 4 Semestre 7 utilizando para ello, recursos líquidos.

De igual manera, relaciona las compras a crédito del período con el promedio simple de la cuenta de Proveedores de inicio y fin de período. En caso de no disponer del dato de compras a crédito, se acepta el de Costo de Ventas.

Fórmula:

Aplicación del caso:

Lo anterior indica que los Proveedores presentan una rotación de 4,04 veces al año.; es decir, rotan cada 90 días. Comparado con la rotación de Cuentas por Cobrar se observa un leve balance a favor, en la medida que la cartera se recupera en promedio cada 84 días. Es labor del analista financiero, ajustar los detalles de las cifras utilizadas y proponer relaciones más favorables en la comparación de estos dos indicadores.

Factores como descuentos por pronto pago en proveedores y clientes y la eficiencia de rotación de inventarios son determinantes para alcanzar posiciones de liquidez y eficiencia en el manejo de recursos.

4. Relación de Ventas e Inventarios

Análisis financiero

Fórmula:

Aplicación del caso:

En este caso, ante la variación significativa de los inventarios entre el primer y segundo año, se ha tomado el promedio simple de los mismos (564). El indicador refleja que los inventarios han tenido una rotación de 3,45 veces en el año 2.

La evaluación del resultado debe hacerse en función de indicadores industriales, y de las políticas de stock de inventarios de la empresa, ya que un indicador muy elevado podría significar dificultades para atender pedidos, o por el contrario, una alta eficiencia en manejo de recursos improductivos como las existencias en materias primas o productos en proceso. Corresponde al analista indagar acerca de estas situaciones y llegar a conclusiones que orienten mecanismos adecuados de control de inventarios.

5. Relación de Ventas a Activos Fijos

Este indicador da cuenta de la capacidad de los activos fijos, para con-tribuir en la generación de ventas. Recuérdese que para efectos de aná-lisis, en el grupo de activos fijos se han concentrado las cuentas de la Propiedad, Planta y Equipo de la organización.

gra-16

Análisis financiero

Análisis financiero

Fascículo No. 4 Semestre 7 do de obsolescencia de tecnología.

Fórmula:

Aplicación del caso:

Al igual que en el indicador anterior, ante la variación significativa de los Activos Fijos entre el primer y segundo año, se ha tomado el promedio simple de los mismos (1.050). El indicador refleja que los Activos Fijos han tenido una rotación de 2,06 veces en el año 2.

Es posible que dos empresas de la misma industria, presenten inversio-nes en activos fijos en una medida similar, pero una de ellas, genere diferencias considerables de ventas en el mismo período. En este caso, también, la evaluación del resultado debe hacerse en función de indicadores industriales, y de las políticas y alcances comerciales de la empresa

Finalmente, el analista debe precisar si ha tomado el valor bruto de los activos fijos o ha incluido las depreciaciones, lo cual genera algunas alteraciones en su interpretación.

6. Relación de Ventas a Activos Totales

Con este indicador se establece la relación entre la inversión en Activos Totales y su capacidad para generar Ventas. Se debe insistir en la necesidad de evaluar estos indicadores con promedios de empresas de la misma naturaleza (industriales, comerciales, servicios, etc)

Análisis financiero

cuestionarse sobre la eficiencia en el manejo de la inversión total, lo cual tiene un grado considerable de objetividad. Esa eficiencia, enten-dida como el cumplimiento de resultados en relación con los recursos utilizados en el proceso, es uno de los principales objetivos de esta clase de indicadores.

Se establecerá el indicador para el año 1 y 2, tomando como base de Activos Totales, el rubro del final de cada año, así:

Fórmula:

Aplicación del caso:

Se observa mayor eficiencia en la inversión total de la empresa en el año 1, al lograr ventas de 0,92 pesos por cada peso invertido. En el año 2, solamente se alcanzó a vender 0,81 pesos por peso invertido. La variación del indicador se explica en que la empresa creció en un 20% en el total de sus activos, mientras el crecimiento en ventas solo alcanzó un 6%, de lo cual se deduce que no hubo correspondencia financiera, al menos en la estrategia de corto plazo.

argumen-18

Análisis financiero

Análisis financiero

Fascículo No. 4 Semestre 7

tación ante un auditorio especializado. Socialicen la experiencia en tutoría.

El Análisis de Indicadores Financieros es una excelente herramienta para establecer medidas de comparación de la gestión financiera,

respecto de referentes válidos de mercado. Los Indicadores de

Liqui-dez, muestran la capacidad de la empresa para cancelar las obliga-ciones de corto plazo, contando para ello con los activos de corto plazo como Disponible, Inversiones Temporales, Deudores e Inventarios.

La Razón Corriente, como principal indicador establece una relación (división) entre los Activos Corrientes y Pasivos Corrientes, donde se espera que el cociente sea mayor que 1 y que las cuentas que confor-man el Activo tengan posibilidades reales de convertirse a efectivo en períodos prudentes. Por su parte la Prueba Ácida evalúa esa liquidez mencionada, pero sin contar con la venta de los Inventarios para aten-der los pagos corrientes.

Dentro de los Indicadores de Actividad más importantes, encontramos

los de Rotación de Inventarios y Relación de Ventas e Inventarios, que arrojan información relacionada con la eficiencia en el manejo de inventarios, y respecto de los costos de ventas o de las ventas mismas. La Rotación de Cuentas por Cobrar y de Proveedores, también ame-ritan una evaluación conjunta en la política de liquidez de la compañía. La Relación de Ventas con Activos Fijos y con Activos Totales evi-dencian la capacidad de ciertos activos de generar mayores o meno-res niveles ventas.

Análisis financiero

España: Ediciones Deusto S.A., 1993.

Biblioteca Práctica de Negocios. Administración Financiera. México: McGraw-Hill, 1995.

ESTUPIÑAN GAITAN. Rodrigo. Análisis Financiero y de Gestión.

Segunda edición. Bogotá D.C.: Ecoe Ediciones, 2006. (Texto guía).

ORTIZ ANAYA, Héctor. Análisis Financiero Aplicado y Principios de Administración Financiera. 13ª edición. Bogotá D.C.: Universidad

Externado de Colombia, 2006. (Texto guía).

20

Análisis financiero

Análisis financiero

Análisis financiero

Seguimiento al autoaprendizaje

Seguimiento al autoaprendizaje

Seguimiento al autoaprendizaje

Análisis financiero - Fascículo 4

Nombre_________________________________________________________

Apellidos _______________________________ Fecha: _________________

Ciudad _______________________________ Semestre: _______________

Resuelva las siguientes preguntas con el fin de evaluar su proceso de autoa-prendizaje:

1. Una abundante partida de efectivo en la empresa, con carácter perma-nente, podría ser ideal para:

a. Los accionistas b. Los proveedores c. El Estado

d. Los empleados

2. Si el indicador de Prueba Ácida es de 0,5, una interpretación simple podría ser:

a. La empresa tiene un 0,5 de posibilidad de pagar sus obligaciones financieras, sin contar con Inventarios

b. Por cada peso del pasivo cuenta con 0,5 pesos en inventarios

c. Por cada peso del pasivo corriente, cuenta con 0,5 pesos en el activo corriente, sin contar con los inventarios

d. Los inventarios representan el 0,5 del Pasivo Corriente

3. Los indicadores financieros de actividad, pretenden medir:

a. Los grados de endeudamiento de la organización y su conveniencia frente a terceros

b. La capacidad de cancelar obligaciones de corto plazo, a partir de cuen-tas líquidas del balance

c. La eficiencia en la utilización de activos, según su capacidad de recu-peración

d. La rentabilidad de las operaciones, a partir de una reflexión del compor-tamiento de las ventas