1

PONTIFICIA UNIVERSIDAD JAVERIANA

FACULTAD DE CIENCIAS ECONÓMICAS Y ADMINISTRATIVAS MAESTRÍA EN ECONOMÍA

FORMACIÓN DE PRECIOS DE LOS ADR DE ACCIONES LATINOAMERICANAS

Trabajo de grado elaborado por: JAVIER ANTONIO BONILLA PEÑA

Director:

JULIO SARMIENTO SABOGAL

2

RESUMEN

En este trabajo se analiza la relación entre los precios de los ADR de acciones latinoamericanas en la Bolsa de Nueva York (NYSE) y los precios de las mismas empresas en su mercado local. Se busca encontrar evidencia empírica de la locación en la formación de los precios e influencia y liderazgo de un mercado sobre el otro.

La pregunta que este trabajo pretende resolver es: ¿Dónde ocurre la formación de precios de acciones emitidas por las empresas que transan sus acciones simultáneamente en NYSE y en el mercado local de Colombia, Chile, México, Brasil y Perú? En otras palabras, ¿Cuál es el mercado que lidera la formación de precios de las acciones latinoamericanas transadas en dos mercados diferentes?

ABSTRACT

In this paper the relation between the prices of Latin American shares ADR on the New York Stock Exchange (NYSE) and the prices of the same companies in their local market is analyzed. It seeks to find empirical evidence of the location in price formation and influence and leadership of a market on the other.

3

AGRADECIMIENTOS

A mi director del trabajo de grado, Julio Sarmiento, por su tiempo, dedicación y conocimientos.

4

TABLA DE

CONTENIDO

PAG.

1. INTRODUCCIÓN. ... 8

2. REVISIÓN DE LA LITERATURA. ... 9

3. DATOS Y METODOLOGIA. ... 13

3.1. DESCRIPCIÓN DE LOS DATOS. ... 13

3.2. METODOLOGÍA. ... 16

3.2.1. PRUEBA DE RAIZ UNITARIA – DICKEY FULLER AUMENTADA ... 16

3.2.2. OUTLIERS ... 16

3.2.3. PRUEBA DE RAÍZ UNITARIA - PERRON ... 17

3.2.4. RELACIONES DE COINTEGRACION ... 19

3.2.5. MODELOS VAR y VEC. ... 20

3.2.6. DESCOMPOSICION DE VARIANZA. ... 21

3.2.7. CAUSALIDAD DE GRANGER. ... 23

4. RESULTADOS. ... 23

4.1. PRUEBA DE RAÍZ UNITARIA – DICKEY FULLER AUMENTADA. ... 23

4.2. OUTLIERS. ... 24

4.3. PRUEBA DE RAÍZ UNITARIA - PERRON ... 27

4.4. PRUEBA DE COINTEGRACIÓN. ... 30

4.5. DESCOMPOSICIÓN DE VARIANZA. ... 32

4.5.1. ANÁLISIS DEL MERCADO COLOMBIANO. ... 33

4.5.2. ANÁLISIS DEL MERCADO CHILENO. ... 33

4.5.3. ANÁLISIS DEL MERCADO ARGENTINO. ... 34

4.5.4. ANÁLISIS DEL MERCADO BRASILERO. ... 35

4.5.5. ANÁLISIS DEL MERCADO MEXICANO. ... 36

4.5.6. ANÁLISIS DEL MERCADO PERUANO. ... 37

4.6. CAUSALIDAD DE GRANGER. ... 38

4.7. DESCOMPOSICIÓN DE VARIANZA VS CAUSALIDAD DE GRANGER. ... 38

5. CONCLUSIONES. ... 42

BIBLIOGRAFÍA ... 45

5

LISTA DE TABLAS

PAG.

TABLA No 1. Muestra de las empresas por país y symbol. ... 14

TABLA No 2. Datos disponibles de las series de tiempo por país y empresa. ... 15

TABLA No 3. Pruebas de hipótesis para cambios estructurales. ... 18

TABLA No 4. Resultados de la prueba de Raíz Unitaria - ADF. ... 24

TABLA No 5. Tabla de resultado para los cambios estructurales encontrados en la serie. ... 27

TABLA No 6. Resultados de la Prueba de Raíz Unitaria - Perrón. ... 29

TABLA No 7. Resumen de ADF, Perrón, Cointegración y modelo a estimar. ... 31

TABLA No 8. Tabla resumen del número de Lags utilizado según modelo y empresa. ... 32

TABLA No 9. Tabla resumen de los resultados de descomposición de varianza - Colombia. ... 33

TABLA No 10. Tabla resumen de los resultados de descomposición de varianza - Chile. ... 34

TABLA No 11. Tabla resumen de los resultados de descomposición de varianza - Argentina. ... 35

TABLA No 12. Tabla resumen de los resultados de descomposición de varianza - Brasil. ... 35

TABLA No 13. Tabla resumen de los resultados de descomposición de varianza - México. ... 36

TABLA No 14. Tabla resumen de los resultados de descomposición de varianza - Perú. 37 TABLA No 15. Tabla resumen para el test de causalidad de Granger. ... 40

TABLA No 16A. Tabla resumen para los resultados de la descomposición de varianza Vs el test de causalidad de Granger. ... 41

TABLA No 16B. Tabla resumen para los resultados de la descomposición de varianza Vs el test de causalidad de Granger. ... 41

6

LISTA DE GRÁFICOS

PÁG.

GRÁFICO No 1. Cambios estructurales en nivel. ... 17

GRÁFICO No 2. Cambios estructurales en tendencia. ... 18

GRÁFICONO 3.Series con Outliers y sin Outliers -GRUPOAVAL ... 25

GRÁFICO No 4. Series con Outliers y sin Outliers -BANCOLOMBIA ... 25

GRÁFICO No 5. Series con Outliers y sin Outliers - PETROBRAS... 26

GRÁFICO No 6. Series con Outliers y sin Outliers - GRANA... 26

7

LISTA DE ANEXOS

PAG.

ANEXO No 1. Prueba de raíz unitaria – Dickey Fuller Aumentada ... 48

ANEXO No 2. Test de Cointegración (TRACE Y EIGENVALUE) – ECOPETROL ... 50

ANEXO No 3. Test de Cointegración (TRACE Y EIGENVALUE) – GRUPO AVAL ... 51

ANEXO No 4. Test de Cointegración (TRACE Y EIGENVALUE) – BANCOLOMBIA ... 52

ANEXO No 5. Test de Cointegración (TRACE Y EIGENVALUE) – CENCOSUD ... 53

ANEXO No 6. Test de Cointegración (TRACE Y EIGENVALUE) – YPF ... 54

ANEXO No 7. Test de Cointegración (TRACE Y EIGENVALUE) – BANCO MACRO ... 55

ANEXO No 8. Test de Cointegración (TRACE Y EIGENVALUE) – BBVA ... 56

ANEXO No 9. Test de Cointegración (TRACE Y EIGENVALUE) – TELECOM ... 57

ANEXO No 10. Test de Cointegración (TRACE Y EIGENVALUE) – UNIBANCO ... 58

ANEXO No 11. Test de Cointegración (TRACE Y EIGENVALUE) – BRADEZCO... 59

ANEXO No 12. Test de Cointegración (TRACE Y EIGENVALUE) – PETROBRAS ... 60

ANEXO No 13. Test de Cointegración (TRACE Y EIGENVALUE) – VALE ... 61

ANEXO No 14. Test de Cointegración (TRACE Y EIGENVALUE) – AMERICAN MOVIL . 62 ANEXO No 15. Test de Cointegración (TRACE Y EIGENVALUE) – CEMEX ... 63

ANEXO No 16. Test de Cointegración (TRACE Y EIGENVALUE) – GRUMA... 64

ANEXO No 17. Test de Cointegración (TRACE Y EIGENVALUE) – GRANA ... 65

ANEXO No 18. Descomposición de varianza - COLOMBIA/ECOPETROL ... 67

ANEXO No 19. Descomposición de varianza - COLOMBIA/GRUPO AVAL. ... 68

ANEXO No 20. Descomposición de varianza - COLOMBIA /BANCOLOMBIA... 69

ANEXO No 21. Descomposición de varianza- CHILE/ENERSIS. ... 70

ANEXO No 22. Descomposición de varianza - CHILE/BANCO CHILE... 71

ANEXO No 23. Descomposición de varianza- CHILE/BANCO SANTANDER. ... 72

ANEXO No 24. Descomposición de varianza- CHILE/CENCOSUD. ... 73

ANEXO No 25. Descomposición de varianza - ARGENTINA/YPF. ... 74

ANEXO No 26. Descomposición de varianza - ARGENTINA/BANCO MACRO. ... 75

ANEXO No 27. Descomposición de varianza- ARGENTINA/BBVA. ... 76

ANEXO No 28. Descomposición de varianza- ARGENTINA/TELECOM. ... 77

ANEXO No 29. Descomposición de varianza - ARGENTINA/PETROBRAS. ... 78

ANEXO No 30. Descomposición de varianza - BRAZIL/UNIBANCO. ... 79

ANEXO No 31. Descomposición de varianza - BRAZIL/BRADEZCO. ... 80

ANEXO No 32. Descomposición de varianza- BRAZIL/PETROBRAS. ... 81

ANEXO No 33. Descomposición de varianza- BRAZIL/BRF. ... 82

ANEXO No 34. Descomposición de varianza- BRAZIL/VALE. ... 83

ANEXO No 35. Descomposición de varianza- MEXICO/AMERICAN MOVIL... 84

ANEXO No 36. Descomposición de varianza- MEXICO/TELEVISA. ... 85

ANEXO No 37. Descomposición de VarianzaMEXICO/FOMENTO. ... 86

ANEXO No 38. Descomposición de varianza- MEXICO/CEMEX. ... 87

ANEXO No 39. Descomposición de varianza- MEXICO/GRUMA. ... 88

ANEXO No 40. Descomposición de varianza - PERU/GRANA. ... 89

8

1. INTRODUCCIÓN.

Los países han venido experimentando procesos de liberalización y apertura de su economía a los mercados de capitales internacionales, volviéndose cada vez más integrados. Lo anterior se ha visto reflejado en la disminución de los costos de transacción, mejoras en la tecnología de la información, disminución de las barreras regulatorias y mejoras en los flujos de información entre los mercados (Agarwal et al, 2007). Dada esa integración, Liberman et al. (1999) plantean que los mercados financieros han presenciado en los años recientes una tendencia creciente a tener activos listados y negociados en más de un mercado.

Es así como empresas latinoamericanas han utilizado instrumentos financieros como los American Depositary Receipt, en adelante ADR, para la consecución de recursos del extranjero. Este instrumento ha llamado la atención de varios autores que han analizado la dinámica en la formación y relación de precios (Price Discovery en adelante) de un mismo activo que es negociado en diferentes mercados. Un ejemplo de esto es el comportamiento de los precios de los

American Depositary Receipts1 de acciones foráneas transadas en las bolsas de

Estados Unidos, que se compara con los precios del respectivo subyacente o acción en su mercado local. Se busca entonces analizar cómo los flujos de información afectan los precios del mismo activo en diferentes países, tratando de determinar si la formación de precios ocurre en un mercado y después esta información es transferida al otro, o si por el contrario los flujos de información son bidireccionales y no es posible establecer el sentido temporal de la información.

En este trabajo se analiza la relación de equilibrio entre los precios de los ADR de acciones latinoamericanas en la Bolsa de Nueva York (NYSE en adelante) y los precios de las mismas empresas en su mercado local. Se busca encontrar evidencia empírica de la locación en la formación de los precios e influencia y liderazgo de un mercado sobre el otro.

La pregunta que este trabajo pretende resolver es: ¿Dónde ocurre la formación de precios de acciones emitidas por las empresas que transan sus acciones

1Según la página www.adr.com propiedad de J.P. Morgan Chase & Co. Un ADR

9

simultáneamente en NYSE y en el mercado local de Colombia, Chile, México, Brasil y Perú? En otras palabras, ¿Cuál es el mercado que lidera la formación de precios de las acciones latinoamericanas transadas en dos mercados diferentes? Se espera que la serie de precio del ADR en Nueva York y el precio de la misma acción en el mercado local Colombiano, Chileno, Mexicano, Brasilero y Peruano sean no estacionarias y cointegradas, es decir, que exista una relación de largo plazo de los precios en ambos mercados para el mismo activo. Por lo anterior se usan modelos VEC (Vector Error Correction) o VAR (Vector Autoregresion) para poder analizar la relación entre ambos mercados. Esta metodología permitirá identificar el mercado que hace el descubrimiento de precios, al incorporar cambios permanentes en el precio del activo, en otras palabras, se busca identificar (si existe) el mercado que lidera el precio y el mercado que lo sigue. El presente trabajo está estructurado de la siguiente manera: En la sección 2 se presenta la literatura relevante relacionada con el tema de formación de precios de activos transados en múltiples mercados. La sección 3 contiene la explicación de los datos y la metodología. En la sección 4 se discuten los resultados y la sección 5 concluye.

2. REVISIÓN DE LA LITERATURA.

El financiamiento de una compañía se puede obtener con fuentes de recursos internos o externos. Dentro de las fuentes internas se tiene la opción que los accionistas reinviertan las ganancias y de fuentes externas la opción de emitir acciones públicas en los mercados bursátiles. Para esta última, las compañías domesticas o locales pueden emitir derechos sobre la propiedad representados en acciones y colocarlas en mercados bursátiles nacionales e internacionales. Para el caso de la emisión y/o colocación en mercados internacionales estas acciones se conocen como Depositary Receipts (DR) y si se transan en las bolsas bursátiles exclusivamente de Estados Unidos se conocen como ADR. De acuerdo a Iyeki (2013), el mercado de Estados Unidos representa el 80% del total del valor de los

DR’s que se transan en el mundo y aproximadamente el 83% se negocian en la

bolsa de valores de Nueva York (NYSE).

El capital2 obtenido a través de los ADR tuvo un aumento del 180% en el 2009

seguido de una constante caída entre el 2010 y el 2013, por la crisis financiera de un -31%(2010), -32%(2011), -18%(2012) y -25%(2013), repuntando en el 2014 un 310% con lo cual volvió a niveles cercanos que tenía en el 2009. Sin embargo, la participación de ADR de empresas de américa latina entre el 2011 y el 2012 pasó de 19% a 34% con un promedio de 4.4 billones de dólares anuales. Referente a la decisión corporativa de listar acciones en mercados bursátiles transfronterizos, Karolyi (1998), Miller (2009), Agarwal et al, (2007) y Roosenboom et al, (2009)

2 Información disponible en www.adr.db.com de los servicios del Deutsche Bank en el Overiew 2012 y

10

resumen las implicaciones económicas encontradas en la literatura, como mecanismo de financiación para las empresas nacionales en los mercados de capitales internacionales, que ayudan a mejorar la liquidez de la empresa, el riesgo, reducir el costo de capital, acceder a nuevos accionistas, nuevos mercados, conseguir valorización de sus acciones, mayor reconocimiento en el exterior, divulgación y control estricto en el manejo de la información y adicionalmente crean mayores fuentes de diversificación para los inversionistas.

La literatura ha investigado la relación que hay entre los precios de un mismo activo cuando este se transa en dos mercados y han identificado (si lo hay) el mercado que lidera el Price Discovery. Este es un proceso en el que los mercados buscan encontrar un equilibro de precios (Schreiber and Schwartz (1986)). En general se cree que el mercado local es el que lidera el price Discovery, planteamiento que se desarrolla en Bacidore and Sofianos (2002). Sin embargo, la evidencia empírica ha encontrado diferentes resultados en los mercados estudiados.

Price Discovery se ha examinado para diferentes tipos de activos, como son las opciones (Chakravarti et al., 2004), diferenciales de créditos (Forte and Pena, 2009), futuros (Mizrach and Neely, 2008), mercados en piso frente a mercados electrónicos (Martin, 1998) y acciones. La literatura sobre Price Discovery relacionando los mercados accionarios, se inició con estudios dentro de Estados Unidos, donde interrelacionan mercados centrales con mercados regionales. En esta línea de estudio están los artículos de Hasbrouck (1995) y Harris et al. (2002) predominando el rol de liderazgo del NYSE sobre los mercados regionales.

Posteriormente y con la globalización de los mercados, empiezan a analizar las acciones trasfronterizas entre los mercados bursátiles financieros, localizados en diferentes países y la interrelación de los mismos. Por un lado están los análisis que han encontrado que el Price Discovery ocurre predominantemente en el mercado local, donde los precios del mercado foráneo se ajustan a los precios locales, como lo plantea Liberman et al. (1999) con acciones locales en Israel e igualmente listadas en Estados Unidos. Al mismo resultado llegan otros autores, como Kim et al. (2000) que estudia acciones de Japón, Inglaterra, Suecia, Países Bajos y Australia igualmente listadas en Estados Unidos. Grammig et al. (2005) presenta acciones Alemanas y las mismas listadas en Estados Unidos. Menkveld et al. (2007) estudia el mercado local de Holanda así como las acciones igualmente listadas en NYSE.

11

Zelandia. De igual forma hace el ejercicio contrario con acciones locales en Nueva Zelandia y transadas en el mercado de Australia, liderando el descubrimiento de precios el mercado local. Pascual et al. (2001) examina las acciones locales españolas y encuentra de igual forma el liderazgo local sobre el mercado de NYSE. Por último, en Von Furstenberg et al. (2004) analizan los precios y liderazgo de las acciones locales en México frente a los ADR en NYSE.

Por otra parte, otros estudios concluyen que dentro de un mismo país para algún o algunos activo(s) forman sus precios en el mercado local mientras que para otros activos el mercado foráneo lidera la formación de precios. Éste es el caso de Hupperets et al. (2002) al estudiar la relación de los precios de las acciones locales en Amsterdam y las mismas listadas en NYSE, Grammig (2004) analiza varios países (Canada, Francia, Alemania, Reino Unido) y encuentra que para las empresas en Canadá el NYSE domina sobre el TSE (Toronto Stock Exchange) y para los otros países ocurre lo contrario, donde el mercados locales lideran la formación de los precios. Eun et al. (2003) encuentra que para las firmas estudiadas el liderazgo está en el mercado local de Toronto en su mayoría, sin embargo para algunas empresas el liderazgo esta en USA.

Adicionalmente están los estudios que han encontrado que cada mercados revelan información independiente que se refleja en cada mercado y a la vez hace que se ajusten los otros mercados, de tal manera que el descubrimiento de precios es compartido. Con estos resultados tenemos a Kadapakkam et al. (2003) analizando los precios de las acciones locales en la India y las mismas acciones en el mercado foráneo de Inglaterra. Bhattacharjee et al. (2014) analiza las acciones de la India y la manera en que estos precios locales se relación con el ADR en NYSE. En Da Silveira et al. (2014) se analiza el mercado local de Brasil frente al precio de los ADR en NYSE compartiendo descubrimiento de precios ambos mercados. También se encuentra estudios sobre Price Discovery dentro de un mismo país como el de Harris et al. (1995) donde la acción de IBM se negocia en tres mercados bursátiles como son la bolsa de valores de New York, del Pacifico y del Medio Oeste. Estos tres mercados revelan información independiente que se refleja en cada mercado y hace que se ajusten los otros mercados, de tal manera que el descubrimiento de precios es compartido por las tres bolsas.

Los artículos mencionados anteriormente sobre Price Discovery se soportan en la misma base metodológica, es decir, testean si las series de precios siguen un proceso no estacionario para tratar de evaluar la relación de los precios entre los dos mercados (local Vs foraneo) usando el modelo de vector de corrección de errores (VEC por sus siglas en inglés) en otras palabras un vector autorregresivo (VAR por sus siglas en Inglés), más un vector de cointegración. En efecto, la gran

mayoría de autores3 señalan que los dos mercados (el local y el foráneo) están

12

cointegrados y los precios no difieren mucho de un mercado a otro en el largo plazo, como resultado del arbitraje y de la no estacionariedad de las series. Sin embargo, la excepción la plantean Chen et al. (2010) al encontrar que los mercados de China y NYSE están segmentados o falta de cointegración entre las series de precios, al no rechazarse la hipótesis nula de cero vectores de cointegración, que se interpreta como falta o ausencia de relación a largo plazo entre las series de precios.

De igual forma estos estudios se pueden diferenciar por el manejo que le dan a la series de precios, dado que los precios de las acciones en el mercado local se transan en la moneda local mientras que la serie de precios del mercado foráneo

están en la moneda del país foráneo. Algunos4 utilizan la tasa de cambio entre las

monedas de los dos mercados para convertir los precios locales al dólar

americano. Otros estudios5 hacen lo contrario, convierten los precios en dólares

americanos o la moneda foránea a la moneda del mercado local. Por último6,

algunos estudios no hacen la conversión y prefieren incluir la variable tasa de cambio como una variable en el modelo, esto con el fin de entender los ajustes que ocurren en los precios locales e internacionales ante choques en la tasa de cambio.

Múltiples estudios han usado datos de alta frecuencia para las series de precios de las acciones como es el caso de precios intradiarios con frecuencia de 5 minutos en Hupperets et al. (2002) y frecuencias de 10 segundos Grammig et al. (2004, 2005). Hasbrouck (1995) con frecuencias de 1 segundo. De igual forma están los trabajos de Ding et al. (1999) y Eun et al. (2003).

Lo anterior con el fin de identificar la contribución que cada mercado hace en la formación. Esto significa que buscan identificar cuál es el mercado que lidera sobre el otro en la formación de precios para un mismo activo, en un escenario de equilibrio de precios en el largo plazo o cointegración.

4 Liberman et al. (1999).

5 Ding et al. (1999). Hupperets et al. (2002)

13

3. DATOS Y METODOLOGIA.

3.1. DESCRIPCIÓN DE LOS DATOS.

La base de datos contiene información de las 24 empresas con mayor

capitalización bursátil7 disponibles en la base de datos Thomson Reuters8 tick

history, de una muestra de seis países (Colombia, Chile, Argentina, Brasil, México

y Perú)9. La Tabla No. 1 relaciona la información del país, empresa, sector, ratio,

nivel del programa del ADR, symbol10 del precio del ADR, del precio de la empresa

local (Underlying), valor capitalización bursátil (Current Market Cap) y la moneda. La información intradiaria de cada activo es analizada y extraída para alta

frecuencia11 con intervalos de 5 minutos, para un periodo de 5 años, comprendidos

entre el 1 de enero de 2010 al 31 de Diciembre de 2014. Las puntas Bid y Ask son

promediadas12 para la tasa de cambio, precio del ADR que se transa en NYSE y el

precio local que se transa en cada país de origen, como se puede observar en la Tabla No. 2. En resumen, el promedio en logaritmos con frecuencia de 5 minutos para el precio local de la acción, el precio del ADR en NYSE y la tasa de cambio entre los dos mercados son las tres variables endógenas que se utilizaran para correr los modelos de cada empresa explicados en la sección 3.2.5.

7 La capitalización bursátil o capitalización de mercado (Current Market Cap) es una estimación del valor de una empresa en la bolsa. El valor es el resultado de multiplicar el número de acciones en circulación por el precio en bolsa.

8 Thomson Reuters es una agencia internacional de información para profesionales y empresas a nivel mundial. Tiene una base de datos donde está la información histórica de los Tick o Symbols. No es pública y se accedió por medio del usuario que el señor Julio Sarmiento, asesor del presente trabajo de grado, me facilitó para bajar la información.

9 En Colombia se encontró información de tres empresas, en Chile cuatro empresas y Perú dos empresas. Lo anterior ya que no se transan más ADR para esos países en la bolsa de valores de nueva York. En Argentina, Brasil y México se tomaron las 5 empresas de mayor capitalización de cada mercado.

10 En la base de datos los symbols se conocen como Tick.

11 Este trabajo de grado sigue la tendencia del uso de datos de alta frecuencia, dada la disponibilidad de los

mismos al tener acceso a la base de datos pero reconociendo que la misma información no es pública y no es de fácil acceso.

12 Los Ask Price u Offer Price (oferta de venta o puntas de oferta) son las ofertas a la que vendedores de

14

TABLA No 1. Muestra de las empresas por país y symbol.

Market Cap en Billones de Dólares.

Fuente: Autor

PAIS EMPRESA SECTOR RATIO ADR

PROGRAMA

ADR SYMBOL

UNDERLYING SYMBOL

CURRENCY SYMBOL

CURRENT MARKET CAP

COLOMBIA ECOPETROL SA Oil & Gas 1:20 LEVEL II EC.N ECO.CN COP=CCMM 35.2

COLOMBIA GRUPO AVAL ACCIONES Y VALORES Financials 1:20 LEVEL III AVAL.N GAA.CN COP=CCMM 3.4

COLOMBIA BANCOLOMBIA SA Financials 1:4 LEVEL III CIB.N BIC.CN COP=CCMM 4.4

CHILE ENERSIS SA/CHILE Utilities 1:50 LEVEL III ENI.N ENE.SN CLP=CCMM 16

CHILE BANCO DE CHILE Financials 1:600 LEVEL II BCH.N CHI.SN CLP=CCMM 11

CHILE BANCO SANTANDER CHILE SA Financials 1:400 LEVEL II BSAC.N STG.SN CLP=CCMM 9,6

CHILE CENCOSUD SA Consumer Services 1:3 LEVEL II CNCO.N CEN.SN CLP=CCMM 7.1

ARGENTINA YPF SA Oil & Gas 1:1 LEVEL III YPF.N YPFD.BA ARS=CCMM 10.1

ARGENTINA BANCO MACRO Financials 1:10 LEVEL III BMA.N BMA.BA ARS=CCMM 3.2

ARGENTINA BBVA BANCO FRANCES SA Financials 1:3 LEVEL III BFR.N FRA.BA ARS=CCMM 3.1

ARGENTINA TELECOM ARGENTINA SA Telecommunications 1:5 LEVEL III TEO.N TEC2.BA ARS=CCMM 2.2 ARGENTINA PETROBRAS ARGENTINA SA Oil & Gas 1:10 LEVEL II PZE.N PER.BA ARS=CCMM 1.2 BRAZIL ITAU UNIBANCO HOLDING SA Financials 1:1 LEVEL II ITUB.N ITUB4.SA BRL=CCMM 33.9

BRAZIL BANCO BRADESCO SA Financials 1:1 LEVEL II BBD.N BBDC4.SA BRL=CCMM 28

BRAZIL PETROBRAS - PETROLEO BRASILEIRO SA Oil & Gas 1:2 LEVEL III PBR.N PETR4.SA BRL=CCMM 24.1 BRAZIL BRF - BRASIL FOODS SA Consumer Goods 1:1 LEVEL II BRFS.N BRFS3.SA BRL=CCMM 20.5

BRAZIL VALE SA Basic Materials 1:1 LEVEL III VALE.N VALE5.SA BRL=CCMM 25.1

MEXICO AMERICA MOVIL SAB DE CV Telecommunications 1:20 LEVEL II AMX.N AMXL.MX MXN=CCMM 46.8 MEXICO GRUPO TELEVISA SA Consumer Services 1:5 LEVEL III TV.N TLVACPO.MX MXN=CCMM 21 MEXICO FOMENTO ECONOMICO MEXICANO SAB DE CV Consumer Goods 1:10 LEVEL II FMX.N FMSAUBD.MX MXN=CCMM 20

MEXICO CEMEX SAB DE CV Industrials 1:10 LEVEL II CX.N CMXCPO.MX MXN=CCMM 12.7

MEXICO GRUMA SA DE CV Consumer Goods 1:4 LEVEL II GMK.N GRUMAB.MX MXN=CCMM 5.1

PERU GRANA Y MONTERO SA Industrials 1:5 LEVEL III GRAM.N GRA.LM PEN=CCMM 1.2

15

TABLA No 2. Datos disponibles de las series de tiempo por país y empresa.

El número de datos es por cada una de las series de cada empresa del Precio Local, Precio ADR y Tasa de Cambio.

Fuente: Autor

PAIS EMPRESA No. DATOS

COLOMBIA ECOPETROL 63,657

COLOMBIA GRUPO AVAL 5,815

COLOMBIA BANCOLOMBIA 63,650

CHILE ENERSIS 107,690

CHILE BANCO CHILE 107,586 CHILE BANCO SANTANDER 57,703

CHILE CENCOSUD 53,264

ARGENTINA YPF 106,501

ARGENTINA BANCO MACRO 110,786

ARGENTINA BBVA 110,354

ARGENTINA TELECOM 111,064

ARGENTINA PETROBRAS 46,232

BRAZIL UNIBANCO 162,269

BRAZIL BRADESCO 113,129

BRAZIL PETROBRAS 113,129

BRAZIL BRF 113,050

BRAZIL VALE 162,596

MEXICO AMERICAN MOVIL 113,039

MEXICO TELEVISA 113,018

MEXICO FOMENTO 112,989

MEXICO CEMEX 113,059

MEXICO GRUMA 113,035

PERU GRANA 28,312

16

3.2. METODOLOGÍA.

El procedimiento para estudiar la cointegración consiste, primero, en determinar si las series individualmente vistas son no estacionarias (sub-sección 3.2.1, 3.2.2 y 3.2.3). Segundo, se examina si hay o no hay cointegración (sub-sección 3.2.4).Tercero, en caso de haber cointegración, esta se incorporar en las ecuaciones de regresiones del modelo VEC, de lo contrario se estima un VAR (sub-sección 3.2.5).

Por último, teniendo el modelo estimado se realiza una descomposición de varianza (sub-sección 3.2.6) y el tests de causalidad de Granger (sub-sección 3.2.7).

3.2.1. PRUEBA DE RAIZ UNITARIA – DICKEY FULLER AUMENTADA

Se comienza probando la existencia de raíz unitaria a las series de tiempo, utilizando la prueba de Dickey Fuller aumentada (ADF). Para esta prueba se usará el algoritmo de 5 pasos que plantea Enders (2008) para probar la existencia de raíz unitaria. Ver el detalle de la prueba en el anexo No.1. Los resultados para cada serie de cada empresa y país están en la sección 4.1.

3.2.2. OUTLIERS

Continuamos graficando y observando la presencia de Outliers para las series de tiempo. Es usual que las variables financieras presenten Outliers o valores extremos. La no identificación y presencia de estos datos pueden puede poner en duda los resultados encontrados en las pruebas de raíz unitaria de Dickey Fuller aumentada. Por lo cual se graficaron cada una de las series para ver si hay presencia de Outliers y se identificaron visualmente. Una vez identificadas las series que tienen estos choques se les aplicó la corrección o metodología explicada en el siguiente párrafo para corregir estos datos puntualmente y se corrió la prueba nuevamente de raíz unitaria para estos casos particulares.

Para detectar datos con Outliers en series de tiempo se utilizó del procedimiento

de la desviación absoluta media13. Donde una observación es clasificada como

outlier si:

R ,� > ⃓ R ,�− (R ,�)⃓

17

Donde R es el dato observado de la serie, med es la mediana, es una constante

igual a (1/ q ,7 ) donde q ,7 es el fractil 75 de la distribución de la muestra de R ,�.

El parámetro se fija arbitrariamente, pero un valor de 2 o 3 es comúnmente utilizado en la práctica. Para este documento se utilizó 3.

Una vez el Outlier se ha identificado se corrige con el promedio de 10 días centrado alrededor de la observación o dato anormal:

R �,� > (9) �=− .+ R �,�

Ver los resultados en la sección 4.2

3.2.3. PRUEBA DE RAÍZ UNITARIA - PERRON

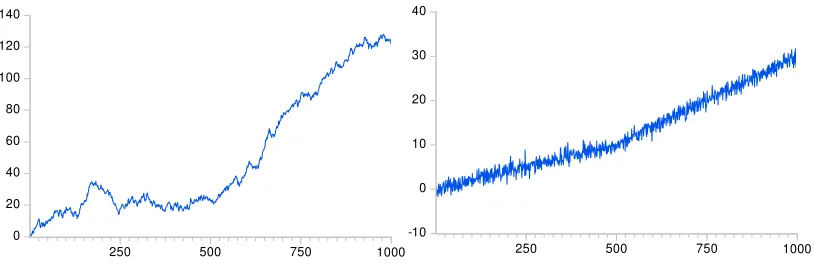

La prueba de raíz unitaria de Perrón se utiliza cuando se piense que existe un cambio estructural. Ya que si existe cambio estructural en alguna de las series y se usa la prueba ADF, ésta podría llevar a resultados erróneos a causa del cambio estructural. En el Gráfico No. 1 se muestran dos procesos simulados, el de la

izquierda tiene raíz unitaria y un cambio estructural en su nivel en � = 5 y el de

la derecha es estacionario en tendencia con un cambio estructural de nivel.

GRÁFICO No 1. Cambios estructurales en nivel.

0 10 20 30 40 50 60 70

250 500 750 1000

-5 0 5 10 15 20

250 500 750 1000

18

Si la prueba ADF fuera aplicada al proceso de la derecha existiría un sesgo en el

coeficiente 14 si no se modela el cambio estructural, lo que produciría un

resultado de raíz unitaria cuando realmente no es cierto (Enders, 2008).

La prueba puede modificarse para un cambio en tendencia, esto con el objetivo de modelar procesos como los simulados en el Gráfico No. 2.

GRÁFICO No 2. Cambios estructurales en tendencia.

0 20 40 60 80 100 120 140

250 500 750 1000

-10 0 10 20 30 40

250 500 750 1000

Fuente: Autor

Ahora bien, la prueba también puede manejar los dos cambios mostrados anteriormente de forma conjunta, es decir, un cambio de tendencia y de nivel. En la tabla No. 3 se muestran la fuente de los estadísticos y las respectivas hipótesis

de la prueba, el cambio estructural se da en el periodo � = � + , esta fecha del

cambio estructural tiene que ser identificada antes de realizar la prueba. Ver uso de estas pruebas en tabla No.5.

TABLA No 3. Pruebas de hipótesis para cambios estructurales.

�* Modelo**

: = Raíz unitaria con cambio en

nivel.

� Estacionaria en tendencia.

� = + + �+ � + �− +

∑�= Δ �− . Donde = para � > � ,

� = para � = � + y cero de lo

contario.

: = Raíz unitaria con cambio en

tendencia.

� Estacionaria en tendencia con

� = + + �+ � + �− +

∑�= Δ �− . Donde = para � > � ,

� = � − � para � > � y cero de lo

[image:18.612.131.538.226.360.2]

19

�* Modelo**

cambio de pendiente. contario.

: = Raíz unitaria con cambio en

nivel y tendencia.

� Estacionaria en tendencia con

cambio de nivel y pendiente.

� = + + �+ � + �− +

∑�= Δ �− . Donde = para � > � ,

� = � para � > � y cero de lo contario.

*Los valores críticos de la prueba de hipótesis, al igual que en la ADF son tomados

de simulaciones de Monte Carlo, ya que la distribución de bajo la hipótesis

nula no es t de student.

**El valor de se calculó usando el número de rezagos que minimizara el valor del criterio de información de Akaike.

Fuente: Autor

Para este trabajo se graficaron las series de todos los países y se identificó que la mayoría presentan cambios estructurales, en particular de tipo cambio en tendencia y una pocas del tipo cambio en nivel y del tipo cambio de nivel y tendencia. Los resultados según el tipo de cambio estructural que se encuentra según la serie están en la sección 4.3

3.2.4. RELACIONES DE COINTEGRACION

Una vez se determina que las series tienen raíz unitaria el paso a seguir es probar cointegración entre las series. El método de Johansen considera las siguientes pruebas para determinar el número de vectores de cointegración. La prueba de la Traza (Trace test) y la prueba del Máximo Valor Propio (Maximum Eigenvalue test),

El máximo número de relaciones de cointegración depende del número de variables analizadas, en general si se tienen variables se pueden tener máximo

� relaciones independientes de cointegración, donde � ≤ − .

La cointegración se probará usando las dos pruebas que se muestran a continuación:

������ = ∗ − ∗ = − ∑= + log − ̂� (1)

20

Donde ∗ = − log � − − �Ψ − ∑ log −

�

̂

= es la función de

máxima verosimilitud concentrada usando el algoritmo de Johansen15.

Cada una de las pruebas (ecuaciones 1 y 2) se realizan de forma escalonada, es decir, primero se realizan las pruebas con el valor propio estimado más grande y si este es estadísticamente diferente de cero se rechaza la hipótesis nula de que existe máximo una relación de cointegración, de lo contrario, se concluye que no existe cointegración. Luego se prueba el segundo valor propio más grande y si este es estadísticamente diferente de cero se rechaza la hipótesis de que existen máximo dos relaciones de cointegración, se llega a una conclusión definitiva

cuando no se rechaza la hipótesis nula de que hay máximo � relaciones de

cointegración. Ver la sección 4.4 para los resultados.

3.2.5. MODELOS VAR y VEC.

Se procede de distintas formas dependiendo de los resultados de las pruebas de raíz unitaria aplicada a cada una de las variables y de los resultados de las pruebas de cointegración. Si el resultado de las pruebas es que las variables son no estacionarias se probará cointegración y si ésta existe se estimará un modelo de vectores de corrección de error (VEC). En caso de que las variables sean estacionarias o no exista cointegración se estimará un modelo de vectores autoregresivos (VAR) en niveles o en primeras diferencias respectivamente.

El modelo seleccionado se corre para cada país y para cada acción. Este modelo contiene tres variables que corresponden al promedio en logaritmos del precio local de la acción en moneda local de cada país, el precio de la misma acción en NYSE en dólares americanos y la tasa de cambio entre las dos monedas.

En este tipo de modelos las variables son consideradas endógenas y éstas se expresan como una combinación lineal de valores rezagados de sí misma y valores rezagados de las otras variables. El enfoque es ateorico en el sentido de que no se usa una teoría económica para especificar explícitamente ecuaciones estructurales entre varios grupos de variables.

El modelo VEC para variables es de la forma:

Δ � = + � Δ �− + + ��− Δ �−�+ + � �− + �

21

Donde � = ( ,�

,�

) , = ( ,

,

) , � = �, , … �⋱ , , �, , … �, ,

��� � = , … , − y

�= ( ,�

,�

). Si existe cointegración los componentes del término � � deberán ser

, es decir, debe existir al menos una combinación lineal de las variables que

componen a � que sea estacionaria o en otras palabras, un equilibrio de las

variables en el largo plazo. Esto sucede debido a que una variable no puede

explicar a una variable . El número de rezagos se escogerá estimando un

modelo VAR de la siguiente forma:

� = + �− + + � �−�+ �

Donde el rezago será el que minimice el criterio de información de Akaike.

La matriz � puede descomponerse en el equilibrio de largo plazo y en el peso que

este equilibrio tiene sobre el corto plazo. Esto es � = ′ donde ′, el equilibrio de

largo plazo se obtiene de los vectores propios asociados a los valores propios que hacen maximizar el valor de la verosimilitud.

A partir del mecanismo de equilibrio o cointegración, con la combinación lineal de variables no estacionarias se puede producir una estacionaria I(0) probando la posible existencia de cointegración entre las distintas variables del modelo utilizado la metodología de Johansen.

En el caso de que no exista cointegración la matriz � sería igual a cero y se

procedería a estimar un VAR con las variables diferenciadas de la siguiente forma:

Δ � = + � Δ �− + + ��− Δ �−�+ + �

El número de rezagos ) utilizados en el modelo VAR y VECse selecciona de

acuerdo a diferentes criterios. Para la selección de los rezagos en el modelo VAR se miraron los criterios; LR: sequential modified LR test statistic, FPE: Final prediction error, AIC: Akaike information criterion, SC: Schwarz information criterion y HQ: Hannan-Quinn information criterion. Entre todos estos criterios se seleccionó el criterio de Schwarz como el más consistente al mostrar siempre el menor número de rezagos entre todos los rezago así como ser el de menor valor entre todos. Para la selección de los rezagos en el modelo VEC se utilizó el criterio de Akaike.

3.2.6. DESCOMPOSICION DE VARIANZA.

22

A continuación la metodología para descomponer la expresión de la varianza del error de predicción de una variable, tomada del libro de Montenegro (2001):

Un VAR(p) estable puede expresarse como un Vector de promedio móvil infinito,

VMA(∞) por sus siglas en inglés de la siguiente forma:

� = ∑ �−

∞

=

[ ′] = Σ =

El error de predicción del modelo VMA estará dado por:

+�

̂ = +�− ̂ = ∑+� +�−

�−

=

Por lo cual, la matriz de varianza covarianza del error de predicción estará dada por la siguiente expresión:

Σ +� = [̂+�̂]′+�

= +�+ +�− +

+ �− + +�+ +�− + + �− + ′

Σ +� = Σ + Σ ′ + + �− Σ �−′

Ahora bien, es posible descomponer la varianza del error de predicción de una variable, de tal forma que se sepa cuál es la contribución del error de la misma variable y de las otras. Para realizar esto es necesario realizar una ortogonalización de los errores (hacer que sus covarianzas sean cero) usando la

descomposición de Cholesky16 de Σ, de la cual se obtiene una matriz P triangular

inferior de tal forma que PP′ = Σ. Por lo cual, la matriz de varianza covarianza del

error de predicción estará dada por la siguiente expresión:

Σ +� = PP′+ PP′ ′ + + �− PP′ �−′

Si Ψ = �, la matriz estará dada por:

Σ +� = Ψ Ψ ′+ Ψ Ψ ′ + + Ψ�− Ψ�− ′

Donde la suma de todos los i-ésimos elementos de las diagonales de las matrices

Ψ Ψ ′, … , ΨT− ΨT− ′ es la varianza del error de predicción de la i-ésima variable. Y la contribución de los errores de la j-ésima variable a la i-ésima variable es

Ψ, Ψ , ′+ + ΨT− , ΨT− , ′ / ∑ = Ψ , Ψ , ′ + + ΨT− , ΨT− , ′ .

Si por ejemplo se encontrara que esta participación en las innovaciones de los precios extranjeros es mayor para los precios locales se podría decir que el precio

16 Esta descomposición es sensible ante el ordenamiento de las variables si existe correlación entre los

23

local guía al precio extranjero, por lo que existe descubrimiento de precios del mercado local al extranjero. Ver los resultados en la sección 4.5. El número de rezagos utilizados para el cálculo de la descomposición de varianza son los mismos, según sea el caso, a los encontrados para los modelos VAR y VEC, como resultado de los criterios mencionado en la sección 3.2.5.

3.2.7. CAUSALIDAD DE GRANGER.

Una forma alternativa de probar si una variable precede o causa a otra (para el caso de las series de tiempo) es usar el test de causalidad de Granger (1969) para ver si hay relación unidireccional, bidireccional o no hay causalidad en el sentido Granger. Este test se implementa usando el procedimiento de Hatemi-J (2012) el cual determina el mínimo óptimo de rezagos para el test de causalidad de Granger.

4. RESULTADOS.

En esta sección se presentan los resultados analizados e identificados para entender la relación que hay en el descubrimiento de precios entre el mercado local y el precio del ADR en la bolsa de valores de NYSE.

4.1. PRUEBA DE RAÍZ UNITARIA – DICKEY FULLER AUMENTADA.

La prueba Dickey Fuller aumentada considera tres ecuaciones de regresiones diferentes (intercepto, tendencia e intercepto y ninguna) que se pueden utilizar para probar la existencia de raíz unitaria. La diferencia entre las tres ecuaciones está en la presencia de elementos determinísticos. Sin embargo y como lo plantea Enders (2008) al no conocer el proceso generador de información se tiene el interrogante sobre cuál de las tres ecuaciones utilizar, con potenciales problemas de pérdida de poder en la prueba o problemas de especificación, para ello se utiliza el procedimiento estándar planteando por Enders (2008) de cinco pasos, que maneja las tres ecuaciones de manera secuencial de la más general a la más básica.

24

Se puede concluir que la mayoría de las series resultaron siendo series no estacionarias o con raíz unitaria I (1), como se esperaba ya que la mayoría de las series financieras bursátiles tienen este comportamiento. Los rezagos se calculan con el criterio de información de Akaike.

TABLA No 4. Resultados de la prueba de Raíz Unitaria - ADF.

Fuente: Autor

4.2. OUTLIERS.

Como resultado de la observación de las gráficas se determinó que el precio de la tasa de cambio para Grupo Aval, Bancolombia, Petrobras, Grana y Minas en la ventana de tiempo respectiva presenta varios Outliers, por lo cual se corrigen estos datos de la series y se corren las pruebas nuevamente de raíz unitaria (ADF), donde el resultado de la prueba para esta nueva serie se mantiene, es decir, las que eran I(1) siguen siendo I(1) y las que eran I(0) siguen no teniendo raíz unitaria al ser I(0). El resultado no cambia pero se corrobora que los Outliers no sesguen el resultado de la prueba. En la Gráficas No. 3 a la 7 se ve la serie con

I(1) : TIENE RAIZ UNITARIA, SERIE NO ESTACIONARIA. I(0) : NO TIENE RAIZ UNITARIA, SERIE ESTACIONARIA.

TASA DE CAMBIO PRECIO LOCAL PRECIO ADR

COLOMBIA ECOPETROL I(1) I(1) I(1)

COLOMBIA GRUPO AVAL I(1) I(1) I(1)

COLOMBIA BANCOLOMBIA I(1) I(1) I(1)

CHILE ENERSIS I(1) I(1) I(1)

CHILE BANCO CHILE I(1) I(0) I(1)

CHILE BANCO SANTANDER I(1) I(1) I(1)

CHILE CENCOSUD I(1) I(1) I(1)

ARGENTINA YPF I(1) I(1) I(1)

ARGENTINA BANCO MACRO I(1) I(1) I(1)

ARGENTINA BBVA I(1) I(1) I(1)

ARGENTINA TELECOM I(1) I(1) I(1)

ARGENTINA PETROBRAS I(0) I(1) I(0)

BRAZIL UNIBANCO I(1) I(1) I(1)

BRAZIL BRADEZCO I(1) I(1) I(1)

BRAZIL PETROBRAS I(1) I(1) I(1)

BRAZIL BRF I(1) I(1) I(0)

BRAZIL VALE I(1) I(1) I(1)

MEXICO AMERICAN MOVIL I(1) I(1) I(1)

MEXICO TELEVISA I(1) I(1) I(1)

MEXICO FOMENTO I(1) I(1) I(1)

MEXICO CEMEX I(1) I(1) I(1)

MEXICO GRUMA I(1) I(1) I(1)

PERU GRANA I(1) I(1) I(1)

PERU MINAS I(1) I(1) I(1)

FUENTE: AUTOR

[image:24.612.112.564.197.521.2]25

Outliers y la misma serie corregida para las serie de tiempo de la tasa de cambio usadas para las empresas mencionadas.

GRÁFICONO 3.Series con Outliers y sin Outliers -GRUPOAVAL

Fuente: Autor

GRÁFICO No 4. Series con Outliers y sin Outliers -BANCOLOMBIA

26

GRÁFICO No 5. Series con Outliers y sin Outliers - PETROBRAS

Fuente: Autor

GRÁFICO No 6. Series con Outliers y sin Outliers - GRANA

Fuente: Autor

27

Fuente: Autor

4.3. PRUEBA DE RAÍZ UNITARIA - PERRON

La importancia de graficar cada una de las series de cada país y cada firma, realizada en la sección anterior, pone de manifiesto y da una señal que algunas series han tenido cambios estructurales. Como lo plantea Enders (2008), estos cambios estructurales hacen que los diferentes estadísticos que se utilizan en la prueba de Dickey-Fuller aumentada estén sesgados al decir que los datos tienen raíz unitaria cuando realmente no la hay. En la Tabla No. 5 se muestra un

resumen del tipo de cambio estructural17 (nivel, tendencia y nivel más tendencia)

[image:27.612.113.582.83.321.2]que se presenta según la serie de la empresa y el país, de igual forma se reporta el momento (el número del dato) donde ocurre el quiebre. La serie que tiene N/A son series que no presentan cambios estructurales. Como se puede ver la mayoría de las series presentan cambios estructurales.

TABLA No 5. Tabla de resultado para los cambios estructurales encontrados en la serie.

17 En la sección de pruebas de raíz unitaria – Perrón, se explican estos cambios estructurales que se puede

28 Fuente: Autor

IDENTIFICACION DE CAMBIOS ESTRUCTURALES SEGUN LA SERIE PARA PODER HACER LA PRUEBA DE PERRON SEGUN EL CASO.

TASA DE CAMBIO LOCAL ADR

COLOMBIA ECOPETROL TENDENCIA 53889 N/A N/A

COLOMBIA GRUPO AVAL TENDENCIA 4009 TENDENCIA 4938 TENDENCIA 4938

COLOMBIA BANCOLOMBIA TENDENCIA 53913 TENDENCIA 43420 TENDENCIA 43390

CHILE ENERSIS TENDENCIA 71774 TENDENCIA 87485 TENDENCIA 87888

CHILE BANCO CHILE TENDENCIA 71810 N/A N/A

CHILE BANCO SANTANDER TENDENCIA 22121 TENDENCIA 37927 TENDENCIA 11169

CHILE CENCOSUD TENDENCIA 17717 N/A N/A

ARGENTINA YPF TENDENCIA 85014 TENDENCIA 59051 TENDENCIA 49459

ARGENTINA BANCO MACRO TENDENCIA 89768 TENDENCIA 76948 TENDENCIA 54028

ARGENTINA BBVA TENDENCIA 89442 TENDENCIA 76474 TENDENCIA 54063

ARGENTINA TELECOM TENDENCIA 90122 TENDENCIA 64233 TENDENCIA 64261

ARGENTINA PETROBRAS N/A NIVEL + TENDENCIA 37259 NIVEL + TENDENCIA 38065

BRAZIL UNIBANCO TENDENCIA 50587 N/A N/A

BRAZIL BRADEZCO TENDENCIA 35414 N/A N/A

BRAZIL PETROBRAS TENDENCIA 35418 N/A N/A

BRAZIL BRF TENDENCIA 35362 NIVEL + TENDENCIA 5114 NIVEL + TENDENCIA 5595

BRAZIL VALE TENDENCIA 35362 N/A N/A

MEXICO AMERICAN MOVIL TENDENCIA 50724 N/A N/A

MEXICO TELEVISA N/A NIVEL 33373 NIVEL 33800

MEXICO FOMENTO N/A TENDENCIA 73675 TENDENCIA 73672

MEXICO CEMEX N/A TENDENCIA 39904 TENDENCIA 39904

MEXICO GRUMA N/A N/A N/A

PERU GRANA TENDENCIA 21012 N/A N/A

PERU MINAS NIVEL + TENDENCIA 52738 NIVEL 51717 NIVEL 51717

CAMBIO ESTRUCTURA SEGUN LA SERIE

29

Una vez identificado si hay cambios estructurales en las series y en qué momento, se procede a correr la prueba de Perrón para confirmar si las series tienen o no raíz unitaria. La Tabla No. 6 muestra los resultados del test de raíz unitaria de Perrón. En esta tabla se pueden ver los nuevos resultados calculados para la prueba de raíz unitaria de Perrón bajo cambios estructurales. Los resultados en color negro son los nuevos resultados con cambios estructurales que se tienen, los cuales no cambiaron con respecto a los resultados reportados en la prueba ADF (Tabla No. 4). Los que están en color rojo son los nuevos resultados de raíz unitaria, después de tener en cuenta los cambios estructurales, estos resultados cambian por lo tanto el resultado que es diferente al reportado en la prueba ADF (Tabla No. 4). Como ya se dijo en la explicación de las pruebas de Perrón, esto evita tener sesgo y resultado de raíz unitaria cuando no los hay.

[image:29.612.112.560.356.649.2]Los casos en donde la serie tiene el campo en blanco, se deben a que no hay cambios estructurales y por lo tanto no se corrió la prueba de Perrón, así, el resultado de la Tabla No. 4 es el que corresponde.

TABLA No 6

.

Resultados de la Prueba de Raíz Unitaria - Perrón.Fuente: Autor

I(1) : TIENE RAIZ UNITARIA, SERIE NO ESTACIONARIA. I(0) : NO TIENE RAIZ UNITARIA, SERIE ESTACIONARIA.

TASA DE CAMBIO PRECIO LOCAL PRECIO ADR

COLOMBIA ECOPETROL I(1)

COLOMBIA GRUPO AVAL I(0) I(1) I(1)

COLOMBIA BANCOLOMBIA I(1) I(1) I(1)

CHILE ENERSIS I(0) I(0) I(1)

CHILE BANCO CHILE I(0)

CHILE BANCO SANTANDER I(0) I(1) I(0)

CHILE CENCOSUD I(0)

ARGENTINA YPF I(1) I(1) I(1)

ARGENTINA BANCO MACRO I(1) I(0) I(1)

ARGENTINA BBVA I(1) I(0) I(1)

ARGENTINA TELECOM I(1) I(1) I(1)

ARGENTINA PETROBRAS I(0) I(0)

BRAZIL UNIBANCO I(0)

BRAZIL BRADEZCO I(0)

BRAZIL PETROBRAS I(0)

BRAZIL BRF I(0) I(0) I(0)

BRAZIL VALE I(0)

MEXICO AMERICAN MOVIL

MEXICO TELEVISA I(0) I(0)

MEXICO FOMENTO I(0) I(0)

MEXICO CEMEX I(1) I(1)

MEXICO GRUMA

PERU GRANA I(0)

PERU MINAS I(0) I(0) I(0)

FUENTE: AUTOR

30

4.4. PRUEBA DE COINTEGRACIÓN.

Los resultados de cointegración para saber si hay relación de equilibrio de largo plazo entre las tres variables (m=3) para cada una de las 24 empresas, se resume en la Tabla No. 7.

La Tabla No. 7 muestra los resultados de raíz unitaria de la ADF (color azul) y Perrón (color verde), en la columna 3 para la tasa de cambio, columna 4 para el precio local y columna 5 para el precio del ADR. Para poder responder a la pregunta de si hay una posible cointegración se necesita al menos que dos series de cada empresa sea I(1). En los casos en que hay dos I(0) y una I(1) no puede haber una combinación que de I(0), por lo cual no hay cointegración. En la columna 6 se ve la cantidad de series con raíz unitaria I(1) y de acuerdo a lo explicado, la columna 7 plantea si hay una posible cointegración.

La Tabla No. 7 muestra los casos en que hay 2 o 3 series I(1) que es donde se puede presentar cointegración. Por lo anterior, se corrieron los test para los estadísticos Traza (columna 8) y Máximo Valor propio (columna 9) donde se determina el número de relaciones de cointegración. Como se puede ver ambos test arrojan el mismo número de relaciones de cointegración según la empresa y se confirma que hay cointegración, ya que se encuentra para algunas una relación

de cointegración y para otras empresas dos relaciones de cointegración18. Las

salidas de EViews para ver los test de cointegración se encuentran en los anexos del No. 2 al 17, que son los que se reportan en la columna 10 de la Tabla No. 7. La presencia de cointegración (columna 11) indica el tipo de modelo a usar (columna 12). En los casos donde se encontró cointegración se estimaron modelos VAR y en caso contrario se estimaron modelos VEC.

Para el caso de las series de empresas latinoamericanas, de la muestra analizada, en las que se encuentra que hay cointegración entre los dos mercados, al haber un vector o combinación lineal que plantea una relación estacionaria y de equilibrio entre el precio de la acción local y el precio del ADR en NYSE del mismo activo. Hay un mecanismo de ajuste entre ambos mercados que plantea unos límites y encamina los precios por una senda de equilibrio. Este hecho representa un primer resultado importante para los inversionistas locales, internacionales y en general observadores de los mercados ya que nos plantea que para estas acciones el precio local y el precio en NYSE no divergen, por el contrario están en equilibrio lo que hace que las posibilidades de arbitraje sean mínimas. Los mercados se ajustan ante choques de que reciben de información y que afectan cada mercado y se retroalimentan para mantener el equilibrio entre los dos mercados.

18 Es importante recalcar que con tres variables sólo se puede tener cero, uno y máximo dos vectores de

31

TABLA No 7. Resumen de ADF, Perrón, Cointegración y modelo a estimar.

Fuente: Autor

TASA DE

CAMBIO LOCAL ADR TRACE (5%) MAX (5%)

Salidas de Eviews

COLOMBIA ECOPETROL I(1) I(1) I(1) 3 SI 2 2 Anexo No.1 SI VEC

COLOMBIA GRUPO AVAL I(0) I(1) I(1) 2 SI 1 1 Anexo No.2 SI VEC

COLOMBIA BANCOLOMBIA I(1) I(1) I(1) 3 SI 1 1 Anexo No.3 SI VEC

CHILE ENERSIS I(0) I(0) I(1) 1 NO N/A N/A NO VAR

CHILE BANCO CHILE I(0) I(0) I(1) 1 NO N/A N/A NO VAR

CHILE BANCO SANTANDER I(0) I(1) I(0) 1 NO N/A N/A NO VAR

CHILE CENCOSUD I(0) I(1) I(1) 2 SI 1 1 Anexo No.4 SI VEC

ARGENTINA YPF I(1) I(1) I(1) 3 SI 2 2 Anexo No.5 SI VEC

ARGENTINA BANCO MACRO I(1) I(0) I(1) 2 SI 1 1 Anexo No.6 SI VEC

ARGENTINA BBVA I(1) I(0) I(1) 2 SI 1 1 Anexo No.7 SI VEC

ARGENTINA TELECOM I(1) I(1) I(1) 3 SI 1 1 Anexo No.8 SI VEC

ARGENTINA PETROBRAS I(0) I(0) I(0) 0 NO N/A N/A NO VAR

BRAZIL UNIBANCO I(0) I(1) I(1) 2 SI 1 1 Anexo No.9 SI VEC

BRAZIL BRADEZCO I(0) I(1) I(1) 2 SI 1 1 Anexo No.10 SI VEC

BRAZIL PETROBRAS I(0) I(1) I(1) 2 SI 1 1 Anexo No.11 SI VEC

BRAZIL BRF I(0) I(0) I(0) 0 NO N/A N/A NO VAR

BRAZIL VALE I(0) I(1) I(1) 2 SI 1 1 Anexo No.12 SI VEC

MEXICO AMERICAN MOVIL I(1) I(1) I(1) 3 SI 1 1 Anexo No.13 SI VEC

MEXICO TELEVISA I(1) I(0) I(0) 1 NO N/A N/A NO VAR

MEXICO FOMENTO I(1) I(0) I(0) 1 NO N/A N/A NO VAR

MEXICO CEMEX I(1) I(1) I(1) 3 SI 1 1 Anexo No.14 SI VEC

MEXICO GRUMA I(1) I(1)* I(1) 3 SI 1 1 Anexo No.15 SI VEC

PERU GRANA I(0) I(1) I(1) 2 SI 1 1 Anexo No.16 SI VEC

PERU MINAS I(0) I(0) I(0) 0 NO N/A N/A NO VAR

HAY COINTEGRACION?

MODELO A ESTIMAR PAIS ACCION

ADF Y PERRON

CANTIDAD DE I(1)?

PUEDE HABER COINTEGRACION?

32

4.5. DESCOMPOSICIÓN DE VARIANZA.

A continuación se presentan la interpretación de los resultados de la descomposición de varianza según el modelo VAR o VEC que se corrió para cada acción de la empresa en los dos mercados. El propósito de la descomposición de varianza es identificar la porción de la varianza de cada serie que se pueden atribuir a innovaciones dentro del sistema.

Este análisis es importante porque responde a si hay o no descubrimiento de precios entre el mercado local y el NYSE; en el caso que se presente se puede identificar si el precio local lidera el precio del ADR o si por el contrario el precio del ADR lidera el precio local. De igual forma al incluir la tasa de cambio como una variable en el modelo se puede medir el efecto que los choques tienen sobre la varianza y su efecto sobre los precios, así como los precios sobre la tasa de cambio. El número de rezagos utilizados para los modelos VAR y VEC, según la empresa, se muestran en la tabla No. 8. Estos rezagos son utilizados para el cálculo de la prueba de cointegración y la descomposición de varianza.

Como segundo resultado importante se encuentra para un par de países evidencia del liderazgo en el descubrimiento de precios por parte de un mercado, donde el precio de la acción en el mercado local lidera sobre el mercado foráneo (NYSE), consecuente con la evidencia encontrada en la mayoría de los trabajos mencionados en la sección 2. Por otra parte se encuentra para el resto de países que los mercados están integrados pero no hay un liderazgo del precio de un mercado sobre el otro. Se puede ver con los porcentajes de la descomposición de varianza como el mercado local influye en el mercado de Nueva York y como Nueva York influye en el mercado local. En otras palabras un descubrimiento de precios compartido como resultado de la integración entre estos mercados en la formación de los precios.

TABLA No 8. Tabla resumen del número de Lags utilizado según modelo y empresa.

PAIS EMPRESA TIPO LAGS

COLOMBIA ECOPETROL VEC 6

COLOMBIA GRUPO AVAL VEC 11

COLOMBIA BANCOLOMBIA VEC 11

CHILE ENERSIS VAR 6

CHILE BANCO CHILE VAR 5

CHILE BANCO SANTANDER VAR 3

CHILE CENCOSUD VEC 5

ARGENTINA YPF VEC 11

ARGENTINA BANCO MACRO VEC 11

ARGENTINA BBVA VEC 11

ARGENTINA TELECOM VEC 11

ARGENTINA PETROBRAS VAR 6

BRAZIL UNIBANCO VEC 3

BRAZIL BRADEZCO VEC 3

BRAZIL PETROBRAS VEC 2

BRAZIL BRF VAR 2

BRAZIL VALE VEC 3

MEXICO AMERICAN MOVIL VEC 0

MEXICO TELEVISA VAR 3

MEXICO FOMENTO VAR 3

MEXICO CEMEX VEC 3

MEXICO GRUMA VEC 4

PERU GRANA VEC 10

[image:32.612.194.475.531.736.2]33

4.5.1. ANÁLISIS DEL MERCADO COLOMBIANO.

Analizando los resultados, anexos 18, 19 y 20 y resumidos en la tabla No. 9 para las tres empresas Colombianas con ADR en NYSE, encontramos que según los resultados de la descomposición de varianza, para ninguna se evidencia liderazgo de un mercado sobre otro en el descubrimiento de precios. La descomposición de varianza en Colombia la lidera el porcentaje de los choques del precio local (columna 7) y en NYSE lo lidera los choques del precio del ADR (columna 11). Sin embargo, se ve la influencia de los choques o innovaciones del precio local sobre NYSE y por el otro lado NYSE sobre el local.

TABLA No 9. Tabla resumen de los resultados de descomposición de varianza - Colombia.

Fuente: Autor

Al mirar más al detalle los datos, para el precio accionario de las empresas, el mercado Colombiano está liderando en su mayoría por el precio local (columna 7) con participación en promedio del 88.97% y menor influencia del precio del ADR (columna 8) en NYSE sobre el mercado local, en promedio de 10,33%, exceptuando Ecopetrol con un 22.22%. De acuerdo con la información de la acción en NYSE, este está liderado en su mayoría por el precio del ADR (columna 11) con participación en promedio del 79.71% e influencia del precio local (columna 10) en promedio de 14,92% sobre el precio del ADR. En general no hay liderazgo sino integración entre los mercados y en particular influye más el mercado local sobre el precio del ADR, que el precio del ADR sobre el precio local para todas las empresas, exceptuando Ecopetrol, caso en el que ocurre lo contrario.

El mercado de la tasa de cambio afecta más el precio en dólares de los ADR’s, en

promedio 5,38% (columna 9) que sobre el precio local con promedio de 0.70% (columna 6) y la tasa de cambio con 99,31% en promedio (columna 3) no se ve afectado por los movimientos accionarios en los dos mercados que se negocian las acciones de las tres empresas (columna 4 y 5).

4.5.2. ANÁLISIS DEL MERCADO CHILENO.

Para el caso de las cuatro empresas Chilenas con ADR en NYSE, se logró identificar que según los resultados de la descomposición de varianza (anexos 21 al 24), resumidos en la tabla No.10, para ninguna se evidencia liderazgo de un

Tasa de Cambio Precio Local Precio ADR Tasa de Cambio Precio Local Precio ADR Tasa de Cambio Precio Local Precio ADR

ECOPETROL NO 99.64 0.06 0.31 1.90 75.89 22.22 3.97 16.85 79.18

GRUPO AVAL NO 98.70 0.05 1.25 0.19 94.44 5.37 8.93 13.48 77.59

BANCOLOMBIA NO 99.60 0.18 0.22 0.01 96.58 3.41 3.23 14.42 82.35

EMPRESA

VARIANZA DE LAS VARIABLES SOBRE EL PRECIO LOCAL

VARIANZA DE LAS VARIABLES SOBRE EL PRECIO DEL ADR VARIANZA DE LAS VARIABLES

SOBRE LA TASA DE CAMBIO DESCUBRIMIENTO

34

[image:34.612.113.559.163.252.2]mercado sobre otro en el descubrimiento de precios. La descomposición de varianza en Chile la lidera el porcentaje de los choques del precio local (columna 7) y en NYSE lo lidera los choques del precio del ADR (columna 11). Sin embargo, se ve la influencia de los choques o innovaciones del precio local sobre NYSE y por el otro lado NYSE sobre el local.

TABLA No 10. Tabla resumen de los resultados de descomposición de varianza - Chile.

Fuente: Autor

Al mirar más al detalle, el precio de la acción de las empresas en el mercado Chileno, está liderando en su mayoría por el precio local (columna 7) con participación en promedio del 96.53% y menor influencia del precio del ADR (columna 8) en NYSE sobre el mercado local, en promedio de 3,09%. De acuerdo con la información de la acción en NYSE, este está liderado en su mayoría por el precio del ADR (columna 11) con participación en promedio del 76.26% e influencia del precio local (columna 10) en promedio de 20,61% sobre el precio del ADR. En general no hay liderazgo sino integración entre los mercados y en particular influye más el mercado local sobre el precio del ADR, que el precio del ADR sobre el precio local para todas las empresas.

El mercado de la tasa de cambio afecta más el precio en dólares de los ADR’s, en promedio 3,12% (columna 9) que sobre el precio local con promedio de 0.39% (columna 6) y la tasa de cambio con 99,36% en promedio (columna 3) no se ve afectada por los movimientos accionarios en los dos mercados que se negocian las acciones de las tres empresas (columna 4 y 5).

4.5.3. ANÁLISIS DEL MERCADO ARGENTINO.

Analizando los resultados, anexos 25 al 29 y resumidos en la tabla No. 11 para las cinco empresas Argentinas con ADR en NYSE, se identificó que según los resultados de la descomposición de varianza, para ninguna se evidencia liderazgo de un mercado sobre otro en el descubrimiento de precios. La descomposición de varianza en Argentina la lidera el porcentaje de los choques del precio local (columna 7) y en NYSE lo lidera los choques del precio del ADR (columna 11). Sin embargo, se ve la influencia de los choques o innovaciones del precio local sobre NYSE y por el otro lado NYSE sobre el local.

Tasa de Cambio Precio Local Precio ADR Tasa de Cambio Precio Local Precio ADR Tasa de Cambio Precio Local Precio ADR

ENERSIS NO 98.52 0.36 1.12 0.09 91.91 8.00 4.74 26.61 68.65

BANCO CHILE NO 99.07 0.15 0.78 0.22 96.67 3.11 4.48 20.53 74.99

BANCO SANTANDER NO 99.99 0.00 0.00 0.77 98.86 0.37 0.79 2.24 96.97

CENCOSUD NO 99.84 0.01 0.15 0.47 98.67 0.86 2.49 33.06 64.45

EMPRESA DESCUBRIMIENTO

DE PRECIOS?

VARIANZA DE LAS VARIABLES SOBRE LA TASA DE CAMBIO

VARIANZA DE LAS VARIABLES SOBRE EL PRECIO LOCAL

35

TABLA No 11. Tabla resumen de los resultados de descomposición de varianza - Argentina.

Fuente: Autor

Al mirar más detenidamente el precio de la acción de las empresas en el mercado Argentino, este está liderando en su mayoría por el precio local (columna 7) con participación en promedio del 87.47% e influencia del precio del ADR (columna 8) en NYSE sobre el mercado local, en promedio de 12,48%. De acuerdo con la información de la acción en NYSE, este está liderado en su mayoría por el precio del ADR (columna 11) con participación en promedio del 97.21% y poca influencia del precio local (columna 10) en promedio de 2,73% sobre el precio del ADR. En general no hay liderazgo sino integración entre los mercados y en particular influye más el precio del ADR en NYSE sobre el precio local, que el precio local sobre el precio del ADR para todas las empresas.

El mercado de la tasa de cambio afecta muy poco el precio en dólares de los ADR’s, en promedio 0,06% (columna 9) y el precio local con promedio de 0.05% (columna 6) y la tasa de cambio con 99,98% en promedio (columna 3) no se ve afectada por los movimientos accionarios en los dos mercados que se negocian las acciones de las tres empresas (columna 4 y 5).

4.5.4. ANÁLISIS DEL MERCADO BRASILERO.

Analizando los resultados, anexos 30 al 34 y resumidos en la tabla No. 12 para las cinco empresas Brasileras con ADR en NYSE, encontramos que según los resultados de la descomposición de varianza, se concluye que si hay descubrimiento de precios para todas las empresas exceptuando BFR. El mercado local de Brasil lidera la formación de precios y el precio del ADR en NYSE sique el mercado local. La descomposición de varianza en Brasil la lidera el porcentaje de los choques del precio local (columna 7) y en NYSE lo lidera igualmente el precio local (columna 10).

TABLA No 12. Tabla resumen de los resultados de descomposición de varianza - Brasil.

Fuente: Autor Tasa de Cambio Precio Local Precio ADR Tasa de Cambio Precio Local Precio ADR Tasa de Cambio Precio Local Precio ADR

YPF NO 99.99 0.01 0.00 0.15 81.21 18.64 0.20 4.59 95.20

BANCO MACRO NO 100.00 0.00 0.00 0.02 83.40 16.58 0.02 2.04 97.95

BBVA NO 99.97 0.00 0.03 0.03 89.12 10.86 0.00 1.57 98.43

TELECOM NO 99.99 0.01 0.00 0.01 84.07 15.93 0.06 2.58 97.36

PETROBRAS NO 99.94 0.00 0.06 0.05 99.57 0.38 0.00 2.86 97.14

EMPRESA DESCUBRIMIENTO

DE PRECIOS?

VARIANZA DE LAS VARIABLES SOBRE LA TASA DE CAMBIO

VARIANZA DE LAS VARIABLES SOBRE EL PRECIO LOCAL

VARIANZA DE LAS VARIABLES SOBRE EL PRECIO DEL ADR

Tasa de Cambio Precio Local Precio ADR Tasa de Cambio Precio Local Precio ADR Tasa de Cambio Precio Local Precio ADR

UNIBANCO SI 98.89 0.01 1.11 1.87 97.00 1.12 5.36 63.62 31.01

BRADEZCO SI 98.35 0.01 1.64 1.87 97.06 1.06 5.58 64.03 30.39

PETROBRAS SI 99.96 0.00 0.03 3.22 96.51 0.26 5.85 62.51 31.64

BRF NO 100.00 0.00 0.00 0.33 99.67 0.00 1.55 5.27 93.19

VALE SI 99.87 0.06 0.07 1.05 98.63 0.32 3.58 60.51 35.91

EMPRESA DESCUBRIMIENTO

DE PRECIOS?

VARIANZA DE LAS VARIABLES SOBRE LA TASA DE CAMBIO

VARIANZA DE LAS VARIABLES SOBRE EL PRECIO LOCAL

[image:35.612.114.557.615.725.2]