UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULO DE MAGISTER EN AUDITORÍA INTEGRAL

AUTORA:

Ruiz Iñaguazo, Lorena María

DIRECTOR:

Benavides Rojas, Manuel Rodrigo, Econ.

CENTRO UNIVERSITARIO LOJA

2015

TRABAJO DE FIN DE MAESTRÍA

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Economista.

Manuel Rodrigo Benavides Rojas. DOCENTE DE LA TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado: “Examen especial con enfoque de auditoría integral del área de ventas de Gráficas Santiago año 2012” realizado por Lorena María Ruiz Iñaguazo, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

Loja, abril de 2015

f) ………..

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

Yo Lorena María Ruiz Iñaguazo declaro ser autor (a) del presente trabajo de fin de maestría en Auditoría Integral de la Titulación de Magister en Auditoría Integral, siendo el Econ. Manuel Rodrigo Benavides Rojas director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y tesis de grado o trabajos de titulación que se realicen con el apoyo financiero, académico o institucional (operativo) de la Universidad”

f) ... Autor: Ruiz Iñaguazo Lorena María Cédula 1104746068

DEDICATORIA

Dedico la presente tesis a Dios, que con su inmensa ternura e infinito amor

me ha acompañado incondicionalmente en cada paso de mi vida.

A mis padres, Agustín y María, quienes con su ejemplo, sus sabios consejos

y sobre todo amor supieron guiarme y educarme, a lo largo de mi formación

personal y profesional.

A mis hermanos: Joahnna, María Fernanda, Luis Agustín, quienes siempre

han estado conmigo y me han ayudado de una u otra manera al complimiento

de mis metas y objetivos.

A mis amigos, compañeros y profesores; por confiar en mí y brindarme su

amistad.

Lorena María

AGRADECIMIENTO

Agradezco a Dios por darme la valentía y fortaleza de vencer las adversidades y por ello poder finalizar el presente trabajo.

A la Universidad Técnica Particular de Loja, a la Dra. Lupe Espejo, Coordinadora de la maestría, por su incondicional apoyo en mi formación profesional.

A todos los profesores quienes han guiado con sus conocimientos en la formación de profesionales ejemplares útiles a la sociedad.

Al Economista. Rodrigo Benavides, director de tesis, por su paciencia y por las orientaciones recibidas en la elaboración del presente trabajo.

Al personal de la empresa Gráficas Santiago, de manera especial a los señores; Julio Luna y Rosemary Alejandro. Por brindarme su apoyo y confianza en la realización de la presente tesis.

Finalmente agradezco a todas las personas que de una u otra forma me condujeron a finalizar el presente trabajo y en especial a mis amigas y compañeras universitarias de quienes he recibido apoyo moral y académico recordaré que ante todo siempre está la amistad.

Lorena

ÍNDICE DE CONTENIDOS

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

ÍNDICE DE CONTENIDOS ... vi

RESUMEN EJECUTIVO ... 1

ABSTRACT... 2

CAPÍTULO I: INTRODUCCIÓN ... 3

1.1. Descripción del estudio y justificación. ... 4

1.1.1. Antecedentes de la Empresa. ... 6

1.2. Objetivo y resultados esperados. ... 12

1.2.1. Objetivos. ... 12

1.2.2. Resultados esperados. ... 13

1.3. Presentación de la memoria. ... 13

CAPÍTULO II: MARCO REFERENCIAL ... 16

2.1. Marco teórico ... 17

2.1.1. Marco conceptual de la auditoría integral y los servicios de aseguramiento 17 2.1.2. Importancia y contenido del informe de aseguramiento ... 19

2.2. Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral ... 23

2.2.1. Auditoría Financiera ... 23

2.2.2. Auditoría de Control Interno ... 27

2.2.3. Auditoría de Cumplimiento ... 35

2.2.4. Auditoría de Gestión ... 39

2.3. Proceso de la Auditoría Integral ... 43

2.3.1. Planeación ... 43

2.3.2. Ejecución ... 45

2.3.3. Comunicación ... 48

2.3.4. Seguimiento ... 50

CAPÍTULO III Análisis de la Empresa ... 52

3.1. Introducción (antecedentes de la organización) ... 53

3.1.1. Misión, visión, organigrama funcional ... 57

3.2. Cadena de Valor ... 58

3.2.1. Procesos gobernantes ... 58

3.2.2. Procesos básicos o agregadores de valor ... 58

3.2.3. Procesos habilitantes ... 58

3.3. Importancia de realizar un examen de auditoría integral al área de ventas de la empresa de la localidad Gráficas Santiago, por el periodo 2012. ... 60

3.3.1. Justificativos con respecto a su relevancia, problemas frecuentes y su impacto en la empresa. ... 60

CAPÍTULO IV: INFORME DE AUDITORÍA INTEGRAL... 62

4.1. Informe de auditoría integral ... 63

4.2. Comentarios, Conclusiones y Recomendaciones ... 65

4.2.1. Comentarios de auditoría financiera ... 65

4.2.2. Comentarios de auditoría de cumplimiento ... 71

4.2.3. Comentarios de auditoría de control interno ... 75

4.2.4. Comentarios de auditoría de gestión ... 77

BIBLIOGRAFÍA ... 87

ANEXOS ... 89

RESUMEN EJECUTIVO

El examen especial con enfoque de auditoría integral al área de ventas permite examinar objetivamente el trabajo efectuado; desde el ámbito financiero con la razonabilidad de saldos financiero, de gestión con los niveles de eficiencia, eficacia y calidad de la gestión empresarial; de control interno con la estructura de control establecida por la empresa y el cumplimiento de la normativa legal aplicable a través de un proceso sistemático, independiente y documentado, que por medio de procedimientos de auditoria realizadas por un profesional se puede obtener evidencias que conduzcan a la identificación de hallazgos y que al contrarrestarlos se conducirá a la mejora continua.

El trabajo se desarrolló con un conocimiento de la empresa (planificación general y específica), producto de ello se generaron programas que sirvieron de base para la ejecución, en esta fase los papeles de trabajo y la comunicación con el personal de la empresa, permitió fundamentar un informe de auditoría con comentarios conclusiones y recomendaciones.

Palabras Clave: financiero, gestión, cumplimiento, planeación, ejecución, resultados, recomendación.

ABSTRACT

The special examination comprehensive audit approach to sales allows objectively examine the work performed; from the financial sector to the reasonableness of financial balances, management with levels of efficiency, effectiveness and quality of management; internal control structure control established by the company and compliance with applicable legal regulations through a systematic, independent and documented process that through audit procedures performed by a professional can obtain evidence leading to the identification of findings and to counteract it will lead to continuous improvement.

The work was developed with a knowledge of the business, general and specific planning, product of this program that formed the basis for the implementation, at this stage the working papers and communication with company personnel were generated, allowed base a Comments audit report findings and recommendations.

KEYWORDS: financial, management, compliance, planning, implementation, results, recommendation.

CAPÍTULO I: INTRODUCCIÓN

1.1. Descripción del estudio y justificación.

En el contexto de la historia, diversos factores como la creciente evolución de la economía y la inminente globalización, motivaron para el desarrollo de la actividad comercial, misma que se encuentra fundamentada en satisfacer ciertas necesidades de bienes o servicios a determinados grupos, con un fin económico o social.

A razón de ello los administradores, gobiernos de turno junto con varias organizaciones vinculadas a la actividad empresarial y de control, han intervenido directa e indirectamente en el beneficio de estos sectores, generando una serie de herramientas u alternativas de control a las operaciones que en un momento determinado presentan deficiencias e interrumpen el desempeño de las organizaciones.

Estas herramientas u alternativas de control han servido de instrumento para que tanto organismos y entidades de los sectores públicos como privados, frente a la expansión de mercados y variaciones en el entorno; encaminen sus esfuerzos de innovación hacia la mejora continua, ello requiere que el personal involucrado y directivos desarrollen en equipo mecanismos de control interno bajo un enfoque global e inclusivo a todas la unidades o departamentos que la constituyen, logrando el cumplimiento de objetivos y metas, un uso adecuado de los recursos financiero y no financieros; y una optimización de procesos en el cual se busque desarrollar estrategias que contribuyan a la construcción de bases para alcanzar los resultados previstos.

Y es el caso en que las empresas comerciales a las que forman parte el grupo de las denominadas empresas privadas, cuyo objetivo como se conoce es el de realizar actividades de comercialización de bienes y/o servicios a un determinado nicho de mercado, el personal orienta sus esfuerzos en promover la competitividad, a nivel de productos o servicios de calidad, creando espacios y niveles de desarrollo en todas las áreas que lo componen; y que para su realización algo fundamental es evaluar de forma integral el trabajo, partiendo de la identificación de sus procesos misionales y productos obtenidos.

Para examinar, verificar, evaluar y analizar las operaciones de la gestión financiera y no financiera; la Auditoría Integral a través de un proceso objetivo, técnico, sistemático y profesional que se realiza con posterioridad a las actividades, permite determinar si los resultados financieros, de gestión, legal y de cumplimiento; se realizaron conforme a las normas legales, estatutarias y de procedimientos.

Por sus características la aplicación de la auditoría integral en el campo de las empresas, representa una herramienta necesaria que los gerentes, administradores o directores deben

utilizar para la toma de decisiones empresariales, pues engloba cada uno de los componentes o unidades así como permite analizar y evaluar con oportunidad la gestión financiera y no financiera, el sistema de control interno y la aplicación correcta de la normativa legal; lo que contribuye a la continuidad, mejora y toma de correctivos a las acciones que se encuentra desarrollando y que requieren ser observadas.

Sin embargo la auditoría integral demanda establecer una gran cantidad de recursos para su ejecución, y por la extensión que su aplicación puede representar en algunas organizaciones, es conveniente enfocar su alcance en aquellas operaciones que representan una demanda importante de recursos dentro del movimiento económico y que también generen un impacto misional.

Con base en estos criterios el ámbito de aplicación al que se hace referencia, se centra en un examen especial, el cual se puede llevar a la práctica con una cobertura integral, que soporte todos los aspectos financieros y no financieros de una determinada actividad, que cobra con las necesidades específicas y que represente un mayor valor a la empresas en un determinado momento.

En la cuidad de Loja para la empresa comercial de la localidad denominada “Gráficas Santiago” las ventas forma un impacto directo en la misión empresarial y es a razón de ello, donde se complementan funcionalmente los demás departamentos que componen la empresa; las acciones correctivas que se desarrollen aplicando mecanismos de control proporcionarán un evidente beneficio que permitirá maximizar la eficiencia y eficacia en las operaciones.

La auditoría orientada como examen especial al área de ventas con enfoque integral, permite evaluar y verificar el sistema de control interno diseñado y aplicado por la empresa, el cumplimiento de políticas y base legal regulada por la administración y organismos de control, la eficiencia eficacia y calidad de la gestión y la razonabilidad de la información financiera; los procedimientos que se obtengan producto de la auditoría permitirán desarrollar las debidas correcciones que beneficiarán a la empresa en general.

Con estos antecedentes a continuación se describen generalidades de la empresa Gráficas Santiago, mismas que permitirán obtener un flujo adecuado de la información para el desarrollo del examen especial de auditoría integral del área de ventas.

1.1.1. Antecedentes de la Empresa.

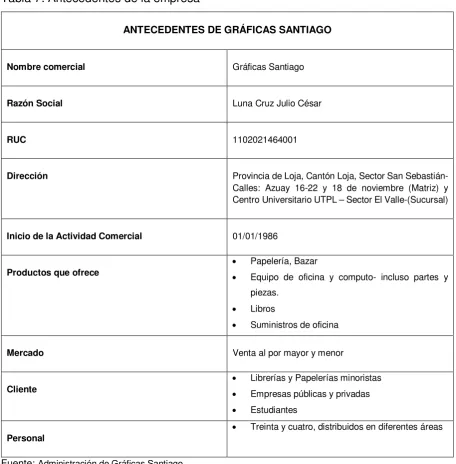

Gráficas Santiago, es una empresa Lojana, creada para satisfacer la actual demanda de distribución y comercialización al por mayor y menor de útiles escolares, suministros de oficina, libros, artículos de bazar, Equipos de computación y más implementos electrónicos a las provincias de: Loja, Zamora Chinchipe y el Oro.

“Gráficas Santiago”; es una empresa familiar creada en el año de 1986, en un local comercial ubicado en las calles 18 de noviembre y Azuay, gracias a la iniciativa de su gerente propietario Ing. Julio César Luna Cruz quien con fondos propios y créditos obtenidos dio inicio a su actividad comercial, la cual en primera instancia consistía en la comercialización de productos de papelería al sector estudiantil de la parte céntrica de la ciudad.

Inicialmente Gráficas Santiago no contaba con un amplio equipo de trabajo, quienes pusieron en marcha el negocio precisamente fueron sus propietarios, en base a principios y valores sólidos, enfocados en brindar un servicio oportuno y de calidad; con una atención permanente y directa hacía los clientes, este accionar les permitió identificar nuevas oportunidades de negocio para cubrir y solucionar algunas de las necesidades identificadas en el sector, la cuales emprendería más adelante.

La entrega y dedicación que le permitió a su mentor contar con los recursos suficientes para incrementar y mejorar su actividad para beneficio de los clientes; hoy en día es una empresa que cuenta con su edificio propio en las calles Azuay 16-22 y 18 de noviembre de la Ciudad de Loja, sus instalaciones le han permitido obtener el escenario perfecto para diversificar e incrementar la gama de productos, realizando las compras suministros de oficina, libros, artículos de bazar, equipos de computación y más implementos electrónicos a fin de que los clientes dispongan de todo en un solo lugar.

El crecimiento de esta empresa ha sido constante, durante el tiempo que lleva en mercado lojano, el principal factor de éxito lo constituye el personal, el servicio y atención personalizado de su gerente propietario, le ha permitido desarrollar su mercado en la distribución y comercialización al por mayor y al por menor a todos los cantones de las Provincias de Loja, Zamora Chinchipe y parte de las provincias de Azuay y El Oro.

Más adelante, al estabilizarse y formar su nicho de mercado en el año 2011 decide ampliarse en el mercado y satisfacer la demanda de un nuevo grupo de clientes, implementando una sucursal en un lugar asequible y estratégico a las necesidades de determinado grupo, como lo es en el centro de estudios universitarios “UTPL”.

Su política es la variedad de productos surtidos, buena calidad y precios competitivos por lo que ha implementado novedosos servicios para los clientes y ha establecido alianzas estratégicas con las principales casas comerciales otorgándole la distribución directa de marcas reconocidas en el mercado, hecho que le ha permitido la fidelidad de sus clientes potenciales.

Gráficas Santiago se encuentra constituido como un negocio unipersonal reconocido por el Servicio de Rentas Internas como Contribuyente Especial -Obligado a Llevar Contabilidad, con Registro único de contribuyentes: 1102021404001, hecho por el cual para optimizar su proceso contable utiliza el paquete contable llamado VISUAL FACT 9.0.

Actualmente ofrece trabajo a 34 personas ubicadas: cuatro en administración y de gerencia, dos en contabilidad, tres en facturación, catorce en servicio al cliente al por mayor y menor y siete en bodega y distribución.

Dentro del directorio de la Cámara de Comercio de Loja “Gráficas Santiago” es una de las 26 empresas que se encuentran afiliadas a este gremio dentro del grupo de papelería y librería. El trabajo acertado, ha permitido ser reconocida en el mercado local por su permanente propuesta innovadora.

Misión y visión:

Según la Planificación estratégica 2011-2014, aprobada por la Gerencia en enero de 2011, la misión y visión de “Gráficas Santiago”, se define de la siguiente manera:

Misión

“Ofrecer a nuestros clientes mediante la comercialización y distribución, una gama de productos como: suministros de oficina, útiles escolares, artículos de bazar, Equipos y piezas de cómputo y libros; que propicien los mejores niveles de calidad y precios del mercado, protegiendo las utilidades de la empresa. Contribuyendo de esta manera al desarrollo y mejoramiento de las actividades productivas, comerciales y de servicio.”

Visión

Es visión de Gráficas Santiago “Mantenerse a la vanguardia y liderar el mercado de suministros de oficina como referente donde comprar dichos artículos alcanzando mayor competitividad y rentabilidad a través de altos niveles de servicio, calidad y precios, con cobertura Local y provincial, distinguiéndose por su honestidad y responsabilidad en las ventas”

Objetivos:

Objetivos Generales

• Generar rendimientos económicos factibles y en ascenso.

• Promover una imagen de empresa justa y honesta.

• Fomentar un ambiente de trabajo agradable y con sentido de pertenencia para quienes laboran en la empresa.

• Manejar la distribución exclusiva de las mejores marcas del país.

Objetivos Específicos

• Actualizar mejorar e innovar nuestros procesos, productos y servicios.

• Disminuir número de devoluciones por problemas de calidad y defectos de ensamblaje.

• Disminuir errores en despacho.

• Incrementar el conocimiento del consumidor sobre los usos, beneficios, características de nuestros productos.

• Vivir diariamente los valores de la empresa.

• Recuperar cartera vencida

• Cumplimiento de las regulaciones y normativas locales con respecto a tributación, permisos de funcionamiento entre otros.

• Incrementar las ventas mediante una imagen de diferenciación y posicionamiento de la empresa.

• Promover la creación de nuevas estrategias de publicidad.

Valores

Gráficas Santiago se caracteriza por ejercer y fomentar valores de orden moral, responsabilidad, cumplimiento, responsabilidad social y de lealtad con nuestros principios que nos comprometen con nuestras metas empresariales.

Tabla 1: Valores Gráficas Santiago

VALORES CORPORATIVOS BREVE DEFINICIÓN

V1: Responsabilidad Podemos delegar funciones, pero no la responsabilidad individual de nuestros actos y decisiones

V2: Creación de valor Todos nuestros actos y decisiones tienen como fin

aumentar el valor de la empresa

V3: Excelencia en el servicio Superamos todas las expectativas de nuestros clientes, con información, anticipación y calidez.

V4: Gestión participativa Todos conocemos, entendemos y estamos comprometidos con el negocio de la empresa

V5: Honestidad Nuestros actos y decisiones reflejan los valores éticos y morales que todos compartimos

V6: Perseverancia y convicción Nos mantenemos en el tiempo

V.7: Compromiso Nos entregamos y comprometemos en nuestro trabajo para ofrecer un mejor servicio.

V.9: Integridad La empresa depende mucho de este valor para actuar en nuestras actividades con honestidad, rectitud, lealtad.

V.10:Confianza Mantener el diálogo permanente entre el trabajador y el Gerente.

Fuente: Administración de Gráficas Santiago Elaborado por: Lorena Ruiz

Estructura Orgánica

Gráfico 1: Organigrama Estructural

Fuente: Administración de Gráficas Santiago Elaborado por: Lorena Ruiz

Productos:

Entre los productos que “Gráficas Santiago” comercializa se encuentran los siguientes:

• Papel, cartón, cartulina.

• Complementos para archivo y organización.

• Suministros de oficina.

• Productos de temporada como navidad, hora loca etc.

• Útiles escolares.

• Suministros para dibujo técnico.

• Suministros de arte y manualidades.

• Computadoras y tóneres.

• Artículos de bazar.

• Libros.

Mercado

“Gráficas Santiago” es una empresa que se dedica a la comercialización y distribución al por mayor y menor de útiles escolares, suministros de oficina, libros, artículos de bazar, equipos- piezas de computación y más implementos electrónicos; los bienes que se ofrecen no requieren de una transformación o procesamiento para su venta.

El mercado objetivo de “Gráficas Santiago” son las empresas minoristas de bazar, librerías y papelerías de Loja, Zamora Chinchipe y el Oro; seguido de empresas privadas y entidades del sector público de la localidad que para su funcionamiento tienen la necesidad de adquirir suministros de oficina y por último los estudiantes de la ciudad de Loja y su provincia.

Volumen de operaciones e impacto en el entorno

• Gráficas Santiago, actualmente está constituida como la segunda de las librerías y papelerías más grandes en el mercado local y provincial, en función al volumen de ventas que mantiene y por los lugares donde opera como lo son las provincias de: Loja, Zamora Chinchipe y el Oro.

• Para desarrollarse y ampliar la línea de productos que ofrece, ha trabajado en alianzas estratégicas con las más grandes casas comerciales del país, con el propósito obtener la distribución exclusiva de marcas que han ganado posicionamiento y reconocimiento en el mercado de Loja y su provincia.

• La empresa se encuentra en la permanente búsqueda de oportunidades de negocio que solvente las necesidades particulares de los clientes, razón por la cual

cuenta con una la extensa variedad de mercadería en la línea de papelería, bazar, productos tecnológicos, entre otros.

• El servicio al cliente es un pilar fundamental para el éxito del negocio, por lo cual la empresa incentiva de manera permanente la capacitación al personal para ejecutar y perfeccionar herramientas que permitan mejorar las condiciones de mercado en venta y postventa; este arduo trabajo hace que hoy en día Gráficas Santiago maneje una base de datos de alrededor de 45 000 clientes, la cual se encuentra distribuida entre fijos y ocasionales.

[image:19.595.85.540.342.513.2]• Gráficas Santiago, contribuye con la sociedad para un su crecimiento económico por medio de la dotación de empleo con treinta y cuatro plazas de trabajo en relación de dependencia, y parte de la responsabilidad social la impulsa con la donación de suministros a instituciones educativas y religiosas de la Localidad.

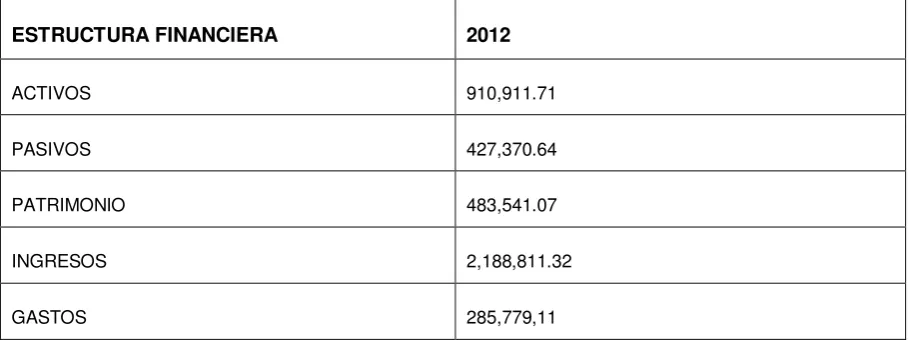

Tabla 2: Estructura Financiera

ESTRUCTURA FINANCIERA 2012

ACTIVOS 910,911.71

PASIVOS 427,370.64

PATRIMONIO 483,541.07

INGRESOS 2,188,811.32

GASTOS 285,779,11 Fuente: Estados Financieros

Elaborado por: Lorena Ruiz

1.2. Objetivo y resultados esperados.

1.2.1. Objetivos.

General:

"Examen especial con enfoque de auditoría integral del área de ventas de Gráficas Santiago año 2012"

Específicos:

1. Ejecutar todas las fases del proceso de auditoría integral orientados al área de ventas de Gráficas Santiago.

2. Opinar sobre la razonabilidad de los saldos relacionados, el sistema de control interno, el cumplimiento de las principales disposiciones legales y la gestión empresarial del área de ventas de Gráficas Santiago.

3. Generar el informe de examen integral y las acciones correctivas.

1.2.2. Resultados esperados.

• Archivo de papeles de trabajo de todas las fases del examen integral

• Informe de auditoría

• Plan de implementación de recomendaciones

1.3. Presentación de la memoria.

A medida que las empresas enfrentan nuevos retos originados en el entorno, la actividad comercial día a día se complementa con las herramientas impulsadas por entidades públicas y privadas y con los procedimientos diseñados por aquellas empresas que se encuentran en la permanente búsqueda de calidad, lo cual es importante ya que permite a las organizaciones mejorar los escenarios donde actualmente se vienen desempeñando.

En tal sentido la auditoría integral, se constituye como una herramienta dinámica a las actividades de control emprendidas por los directivos de una empresa, por cuanto se adapta a una infinidad de procesos sin importar el tipo de actividad que desarrolle; el éxito de aplicarla se ve reflejado por su contenido, pues cubre con todos los enfoques inherentes a la actividad empresarial y esto hace que se involucre a toda la organización para objeto de auditoría.

La auditoría a la que se hace referencia, permite examinar objetivamente el trabajo desarrollado por cada uno de los sectores que abarca la empresa, a través de un proceso sistemático, independiente y documentado, que por medio de actividades específicas realizadas por un profesional de la auditoría se puede obtener evidencias que conduzcan a la identificación de hallazgos y que al contrarrestarlos se conducirá a la mejora continua.

Los procedimientos y criterios que la auditoría integral propone, se fundamenta en un informe objetivo emitido por un auditor independiente, que con bases sistemáticas y profesional desarrolla procedimientos de auditoría que permitan dictaminar la razonabilidad de la información financiera, el cumplimiento de la normativa legal aplicable, el adecuado diseño y ejecución del sistema de control interno y sus procedimientos; y la eficiencia, eficacia y calidad de la gestión empresarial. Además de la opinión del auditor, este informe se complementa y fundamenta con las conclusiones y recomendaciones, que en base a los hallazgos detectados se establecen para integrar acciones de mejora.

Evidentemente la auditoría integral genera un gran compromiso y beneficio para la empresa, pero consientes que para su realización se requiere considerar las condiciones, responsabilidades y necesidades de las partes que intervienen, resulta conveniente establecer límites para contribuir a que esta herramienta sea de utilidad. La cobertura a la que se hace referencia se la conoce como examen especial integral, el cual a diferencia de la auditoría integral se enfoca en un área u actividad específica.

Frente a la necesidad de conducir a las empresas hacia la mejora continua y motivada por los beneficios que la auditoría integral proporciona al empresario, se presenta a la empresa de localidad Gráficas Santiago el trabajo denominado: EXAMEN ESPECIAL CON ENFOQUE DE AUDITORÍA INTEGRAL DEL ÁREA DE VENTAS DE GRÁFICAS SANTIAGO AÑO 2012”.

El Examen Especial con enfoque integral al área de ventas se constituye para Gráficas Santiago, de la ciudad de Loja en una herramienta de gran utilidad para el desarrollo sostenible de la empresa en el mercado local, puesto que los productos que se obtienen, permitirá que sus administradores puedan controlar y monitorear el adecuado uso de recursos y el correcto cumplimiento de objetivos.

El examen especial al área de ventas, para optar por el Grado de Magister en Auditoría Integral en la Universidad Técnica Particular de Loja, se lo ha planificado desarrollar en los siguientes capítulos:

En el capítulo 1 Introducción, se hace referencia a la descripción del estudio y justificación, breves antecedentes de la historia de la empresa, misión, visión, valores, objetivos, organigrama, productos que ofrece; los objetivos generales, específicos y resultados esperados del presente examen integral.

En el capítulo 2 sobre el marco referencial, se detalla el marco conceptual de la auditoría integral, la importancia del informe de aseguramiento; Así mimo se detallan conceptos primordiales que comprende la auditoría integral; y para culminar se describe el desarrollo del proceso de auditoría integral.

En el capítulo 3 sobre la empresa, se presentan aspectos generales referentes a su historia, misión, visión, objetivos; profundizándose en políticas, FODA y organigrama funcional, para en base a ellos presentar la importancia de realizar un examen especial con enfoque integral a área de ventas de la empresa.

En el capítulo 4 sobre el informe de auditoría integral, se desarrolla la parte práctica, se emplean los conceptos y procesos detallados en los capítulos anteriores y una vez evaluados los aspectos que están siendo objeto de examen se culmina con el informe de auditoría integral con las debidas conclusiones y recomendaciones; y los anexos correspondientes.

CAPÍTULO II: MARCO REFERENCIAL

2. Marco referencial

2.1. Marco teórico

2.1.1. Marco conceptual de la auditoría integral y los servicios de aseguramiento

Auditoría Integral

Para BLANCO Luna, (2010) la auditoría integral “Es el proceso de obtener y evaluar objetivamente, en un periodo determinado, evidencia relativa a la siguiente temática: la información financiera, la estructura de control interno, el cumplimiento de las leyes pertinentes y la conducción ordenada en el logro de metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre la temática y los criterios o indicadores establecidos para su evaluación”.

Por lo expuesto en esta conceptualización se puede resaltar las siguientes características:

• Un proceso: Porque cumple un orden lógico, sistemático y secuencial que al aplicarlo con el conocimiento del caso, permitirá obtener el producto de la auditoría que es el informe de auditoría.

• Objetivo: principios fundamentales para generar credibilidad, ser imparciales y veraces en el desarrollo de la auditoría.

• Integral: constituye una visión global de los resultados y desempeño de la empresa.

• Grado de Correspondencia: Se lo desarrolla a partir del análisis y evaluación objetivo que en efectúa el auditor por medio de procedimientos de auditoría, con el propósito de comprobar y obtener integralmente ciertas evidencias que permitan dar juicios de valor suficientes competentes y relevantes para informar acerca de la situación presentada.

Esta definición mantiene en común algunas características propias de las auditorías tradicionales; pero la finalidad integral que posee, conduce a que las procedimientos se las desarrollen de forma global, lo que implica tomar en cuenta los registros e instrumentos que emplea la organización para su operatividad; de aquello se puede desprenden la siguiente definición:

La auditoría integral es un examen objetivo, sistemático y profesional realizado por un auditor independiente que por medio de técnicas de auditoría revisa y evalúa desde cuatro criterios o enfoques: financiero, administrativo, de cumplimiento y de control; las actividades posteriores de una empresa desarrolladas en un determinado periodo, con el propósito de obtener los suficientes elementos de juicio para dictaminar acerca de la razonabilidad de la información

financiera, la eficiencia eficacia y calidad de las operaciones el adecuado cumplimiento de normas y procedimientos legales, y el nivel de confianza que brinda el sistema de control interno.

Importancia:

• Contribuye a que el auditor posea un mayor conocimiento de la actividad a examinar y sus características, ello permite que se disponga de suficientes recursos para planificar el trabajo de auditoría.

• La cobertura es global, de manera que proporciona una información suficiente competente y relevante desde todos sus escenarios, ya que permite cubrir cuatro enfoques de forma simultánea, para el análisis e interpretación de los hechos evidenciados.

• La comunicación que se genera desde todas las áreas sobre un determinado tema, conducen a la optimización de recursos, como por ejemplo los papeles de trabajo que se pueden combinar con información de cuatro enfoques distintos, para la obtención de evidencias.

• Los resultados obtenidos de una auditoría más profunda, contribuye a que las recomendaciones se aplique efectivamente como un todo, es decir a nivel estratégico, tácito y operativo.

Objetivos de la auditoría integral:

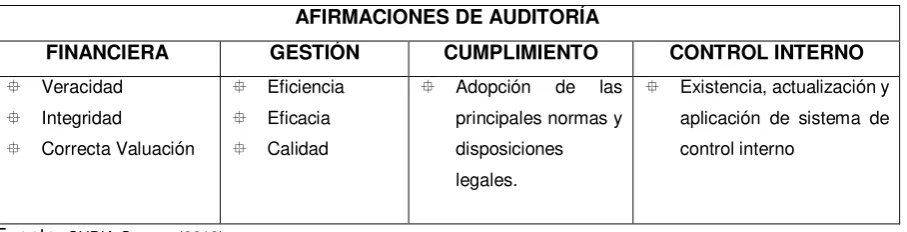

Evaluar mediante procedimientos de auditoría cada uno de los resultados financieros y no financieros de la empresa, para establecer la pertinencia de la información y resultados desde cuatro enfoques, por medio de las afirmaciones que a continuación se detalla:

Dictaminar sobre el adecuado cumplimiento de la normativa legal aplicables para el desarrollo de las actividades de la empresa.

Revisar y evaluar el nivel de confianza y riesgo que proporciona el sistema de control interno implementado para el desarrollo de las operaciones de la empresa.

Evaluar el desempeño organizacional por medio del grado de eficiencia, eficacia y calidad con que se ha empleado los recursos para el logro de los objetivos propuestos.

Establecer la razonabilidad, veracidad, integridad y correcta valuación de la información financiera.

Adicionalmente el objetivo primordial es dar a conocer las desviaciones o irregularidades presentadas y los mecanismos de mejora, como recomendación para el cumplimiento de objetivos y desarrollo de aquellos procedimientos que necesitan ser perfeccionados.

2.1.2. Importancia y contenido del informe de aseguramiento

Servicios de Aseguramiento

Según la norma internacional: Normas Internacionales de Compromisos de Aseguramiento (siglas en Inglés: ISAE, International Standard on Assurance Engagements); promovida por el IAASB, organismo internacional encargado de implementar normas que faciliten las buenas prácticas de los profesionales de la contabilidad y auditoría. Los servicios de aseguramiento se desarrollaron con el propósito de brindar un grado de seguridad a los servicios prestados por profesionales de la rama para incrementar la credibilidad de la información, a través de la evaluación de un tema en específico.

Las normas están constituidas por principios, reglas y procedimientos que debe regirse un contador-auditor profesional, para fomentar un alto nivel de correspondencia y confiabilidad; previo a celebrar un contrato de aseguramiento, durante la planificación, en el análisis y desarrollo de los contenidos, en la ejecución, y finalmente en presentación del producto final, con técnicas de calidad que cumplan las expectativas del cliente.

Los servicios de aseguramiento se forjan a partir de la celebración de un contrato de alto nivel de aseguramiento, en el cual intervienen los usuarios de la información y el contador profesional con el propósito de revisar, analizar y evaluar temas que han sido desarrollados por los responsables de la información y que requieren ser comprobados frente a criterios adecuados, a fin de expresar una conclusión que proporcione confiabilidad sobre lo realizado.

Según CUELLAR M, (2013) “El término “contrato de alto nivel de aseguramiento” se usa para describir cualesquiera contrato de aseguramiento que tiene la intención de proveer un alto, pero no absoluto, nivel de seguridad. Donde el contador público obtiene evidencia suficiente y apropiada a través de procedimientos tales como inspección, observación, indagación, confirmación, cálculo y análisis.”

Objetivos:

• Facilitar y promover la calidad y convergencia de los procedimientos que a nivel mundial se desarrollan en la contabilidad y auditoría.

• Establecer lineamientos y marcos de referencia que permitan estandarizar de manera uniforme los servicios de calidad.

• Fijar criterios adecuados que permitan al contador-auditor bajo su propio juicio profesional aplicar herramientas que promuevan una seguridad razonable en el trabajo desarrollado.

• Brindan elementos suficientes, competentes y relevantes que permitan identificar posibles riesgos que se pueda presentar así como la solución de ellos.

• Transparentar los procesos de contratación de manera que las responsabilidades de las partes queden establecidas y se pueda cumplir las expectativas del beneficiario del servicio.

Importancia:

• Establecer estándares que proporcionen una estructura conceptual para el mejoramiento de la calidad y uniformidad en relación con el desempeño de los servicios de aseguramiento que se celebrar por contadores por todo el mundo, para promover una mayor confianza de la información.

Elementos de un servicio de aseguramiento:

Se constituyen servicios de aseguramiento aquellos contratos que contengan cada uno de los siguientes elementos:

• Una relación tripartita que permita establecer y determinar responsabilidades, para ello intervienen:

o Un contador público independiente;

o Una parte responsable;

o El destinatario de la información;

• Un tema o asunto principal en el que deberá trabajar el contador profesional, en base a:

o Criterios confiables;

o Un proceso de contratación; y

o Una conclusión.

Finalidad:

La finalidad de los contratos de aseguramiento es la de proporcionar al destinatario de la información un nivel de seguridad confiable, tomando en cuenta los elementos descritos en el párrafo anterior; que tienen la intención de establecer principios básicos para que los contadores en función de la responsabilidad que adquieren trabaje en el desarrollo de criterios adecuados que giren en torno a las condiciones de contratación.

Cabe mencionar que no todos los contratos celebrados por contadores constituyen servicios de aseguramiento para ello deben cumplir con todos los elementos. Para BLANCO Luna, (2010) se constituye servicios de aseguramiento a cualquiera de las combinaciones que a continuación se detalla:

• “Contratos para informar acerca de un amplio espectro de asuntos que comprenden tanto información financiera cono no financiera.

• Contratos que pretendan suministrar niveles elevaos o moderados de confiablidad.

• Contratos de atestación y presentación directa de informes.

• Contratos sobre información tanto interna como externa.

• Contratos tanto en el sector público como privado.”

Contenido del informe de aseguramiento:

Con base en la evidencia obtenida y sustentada, el contador- auditor deberá concluir sobre la evaluación efectuada a la empresa según las especificaciones y términos convenidos en el contrato-, por medio de una opinión o dictamen que a juicio del auditor, refleja la realidad frente a los criterios a los cuales se sometió. Este resultado se lo presentará por medio de un informe, que dependiendo de las circunstancias puede variar en cuanto a extensión, pero independiente de aquello mantienen una estructura y líneas que se deben tomar en cuenta al desarrollarlo. (SUBIA Guerra, 2013)

Según la norma internacional de auditoría y aseguramiento señala que el informe se lo debe estructurar de la siguiente manera:

• Título.- Un título adecuado que permita identificar la naturaleza del contrato de aseguramiento que se está celebrando entre las partes, la naturaleza del informe y para distinguirlo de otros informes que por su naturaleza y alcance no tienen que atenerse a los mismos requerimientos éticos del profesional en ejercicio.

• Un destinatario.- Identifica a quienes va dirigido el informe, según se lo establezca en las especificaciones del contrato y las regulaciones locales.

• Una descripción del contrato y la identificación del asunto principal.- Se describe e incluye el objeto del contrato, el asunto principal y el periodo de tiempo cubierto.

• Una declaración para identificar la parte responsable y describir las responsabilidades del profesional en ejercicio.- Se la incluye con el propósito de identificar y establecer responsabilidades, donde se expresa claramente que la responsabilidad del profesional consiste en expresar una conclusión sobre el asunto principal que es responsabilidad de los gestores de la información.

• Cuando el reporte tiene un propósito restringido, la identificación de las partes para quienes está restringido el reporte y el propósito para el cual fue preparado.- Si bien en la distribución del informe resulta difícil controlar, el profesional encargado deberá informará a los lectores sobre la parte o partes para quienes se encuentra restringido el informe y para qué propósito, y proporcionar una advertencia para que otros lectores que no sea los identificados comprendan que el reporte está destinado solamente para los propósitos especificados.

• Identificación de las normas bajo las cuales fue conducido el contrato. Cuando el contador profesional desempeña un contrato donde existen estándares predeterminados, se debe describir en el informe dichas normas. En el caso de no existir una normativa predeterminada, se debe señalar que el contrato fue desempeñado de acuerdo con esta Norma. Así también se incluye en el informe incluye una descripción del proceso del contrato e identifica la naturaleza y la extensión de los procedimientos aplicados;

• Identificación de los criterios.- En el informe se identifica los criterios con que se evaluó el asunto principal, de manera que los lectores puedan comprender los justificativos para las conclusiones del contador público.

• Los criterios pueden describirse en el informe del contador público, o simplemente citarse en caso de existir una aserción preparada por la parte responsable. La revelación de los criterios y si éstos son o no generalmente aceptados para propósitos del contrato y de la naturaleza del asunto principal es importante para comprender los resultados expresados;

• La conclusión del auditor, incluyendo cualquier reserva o negociación de conclusión.- El informe proporciona a los usuarios de la información, una conclusión del profesional respecto de la materia evaluad frente al criterio, y expresa una opinión que participa de un alto nivel de confiabilidad. Cuando el contrato tiene más de un objetivo, se expresa una conclusión sobre cada aspecto evaluado. Cuando el profesional se abstiene de expresar una opinión o se limita

en algunos aspectos, el informe deberá contener una descripción clara de sus elementos de juicio que considero para aquello.

• Fecha del informe.- La fecha señala a los lectores de la información que el profesional en ejercicio a considerado el efecto sobre la materia sujeto de los eventos materiales por los cuales el profesional en ejercicio es consciente a esa fecha, y;

• El nombre de la firma o del auditor y el lugar de emisión del informe.- El nombre informa a los lectores sobre el individuo o la firma que asume la responsabilidad por el contrato.

2.2. Descripción conceptual y los criterios principales de todas las auditorías que conforman la auditoría integral

2.2.1. Auditoría Financiera

Según SANCHEZ CURIEL, (2006) la auditoría financiera es:

“El examen integral sobre la estructura, las transacciones y el desempeño de una entidad económica, para contribuir a la oportuna prevención de riesgos, la productividad en la utilización de los recursos y el acatamiento permanente de los mecanismos de control implantados por la administración”.

Esta definición, desarrollada a lo largo de la práctica profesional, incluye también al trabajo realizado por auditores externos que emiten una opinión sobre la información financiera, y constituye un aspecto esencial para las empresas.

A partir de la importancia que representa para las empresas, la auditoría a los Estados Financieros, los profesionales que la realizan deben tomar en cuenta que a más de la opinión profesional que dictaminen una vez cubierto todos los aspectos esenciales para examinar, es necesario incursionar en el desarrollo de acciones de mejora que permitan incrementar los beneficios para las empresas, luego de ser auditada.

Para SANCHEZ CURIEL, (2006) la auditoría de estados financieros pued e definirse como

“El examen de los estados financieros básicos preparados por la administración de una entidad económica, con objeto de opinar respecto a si la información que incluyen está estructurada de acuerdo con las normas de información financiera aplicables a las características de sus transacciones”.

El recorrido de este tipo de auditoría, constituye un reto para el profesional que la realiza, pues su correcto desarrollo se conduce en varias etapas, que inician incluso antes de la contratación, con el primer contacto entre el auditor y el usuario del servicio.

Afirmaciones de la auditoría financiera:

Las afirmaciones o también conocidas como aseveraciones o declaraciones, se define como los parámetros que deben reunir los estados financieros para evidenciar la materialidad de los hechos ocurridos en un determinado periodo.

Para dictaminar la razonabilidad de la información financiera, el auditor debe familiarizarse con aquellos criterios adecuados que una vez evaluados permitan determinar que los Estados Financieros, reflejan la imagen fiel de la empresa y sus procedimientos se desarrollaron conforme lo establece la normativa aplicable.

Entre principales las afirmaciones que permite al auditor sustentar su opinión de los hechos presentados en los estados financieros, tenemos:

• Veracidad: Refleja la existencia, ocurrencia y pertinencia de las transacciones que se encuentran reflejadas en las transacciones que componen los estados financieros.

• Integridad: Establece que todas las operaciones realizadas en un determinado periodo se encuentran registradas y no contienen omisiones.

• Correcta Valuación: Refleja que las operaciones son registradas apropiadamente, a los valores establecidos por el entorno, según se realizaron.

• Exposición: Demuestra que la información es revelada según lo establecen las Normas Internacionales de Contabilidad y Normas Internacionales de Información Financiera; y otras aplicables para la exposición de la situación financiera.

Normas Internaciones de Información financiera:

Con el fin de estandarizar los procesos contables a nivel mundial y tras un proceso de consulta con organizaciones relacionadas al mejoramiento de la actividad contable, el Consejo de Normas Internacionales de Contabilidad o Internacional Accounting Comité Foundation (IASB), presentó las Normas Internacionales de Información Financiera (NIIF)

Las Normas Internacionales de Información Financiera vigentes, publicadas por el Consejo de Normas Internacionales de Contabilidad son:

o NIIF 1 Adopción por primera vez de las NIIF

La norma se aplica cuando la empresa adopta las NIIF por primera vez, ya que expone una serie de procedimientos para una correcta adopción y en consecuencia futura aplicación de la normativa contable. Partimos con la fase de transición, en la cual la empresa se involucra directamente con las normas que conlleva a su actividad o naturaleza por cuanto requiere que se trabaje con los estados financieros de un ejercicio económico base; los usuarios de dicha información, frente a los cambios que se vienen, podrán participar en el diseño de un cronograma de implementación para poder realizar el estudio y análisis concerniente a cada uno de los componentes. Y así lograr que la entidad cumpla con cada una de las NIIF vigentes a la fecha de presentación de sus primeros estados financieros elaborados con arreglo a las NIIF, ello servirá como punto de partida para su contabilidad según las NIIF.

o NIIF 2 Pagos basados en acciones

Aborda el tema del reconocimiento de las transacciones de pagos basados en acciones al reflejarlas en los estados financieros; por lo cual la norma considera que también son operaciones las que se realicen con sus empleados o con terceras partes para ser liquidadas en efectivo, con parte de activos, o con patrimonio y así poder tomar en cuenta y diferenciar la emisión de acciones que se da a los empleados y trabajadores como parte de compensación o para suplir pagos a proveedores; también brindará información que permita comprender la naturaleza y alcance de los acuerdos con pagos basados en acciones que se hayan producido a lo largo del periodo.

o NIIF 3 Combinaciones de negocios

Establece pautas para la contabilización al combinar empresas definiendo la forma en la cual debe medirse el costo de la combinación de sus activos, pasivos, patrimonio y el criterio de reconocimiento inicial a la fecha de la adquisición, esto dado para todo tipo de combinación de negocios. Una combinación de negocios puede darse por varias formas: legal, fiscal o de otro tipo.

o NIIF 4 Contratos de seguros

Determina estándares para una mejor contabilización de los contratos de seguros entendiéndose por ello los que emite una empresa aseguradora, la norma tiene su importancia en la información a revelar sobre dichos contratos. La definición que

la NIIF 4 incluye sobre contrato de seguros es cuando una de las partes (la entidad aseguradora) acepta un riesgo de seguro significativo de la otra parte (el tomador de la póliza), acordando compensar al tomador si ocurre un evento futuro incierto (el evento asegurado) que afecta de forma adversa al tomador del seguro. Respecto a la revelación de la información financiera, deberá evaluar en cada fecha de balance, la conciliación de los pasivos incurridos en los contratos de seguros debidamente reconocidos, utilizando las estimaciones más actuales de los flujos de efectivo futuros procedentes de sus contratos.

o NIIF 5 Activos no corrientes mantenidos para la venta y operaciones

descontinuadas.

Puntualiza sobre los activos que cumplen con las condiciones para ser clasificados como mantenidos para la venta, tomando como referencia su valor neto y su valor razonable menos los costos incurridos por la venta y el valor de la depreciación mantenido por el activo, también nos señala que al tratarse de activos que han dejado de ser útiles para la empresa la presentación de dicha información contable debe realizársela por separado, es decir que no se lo puede incluir dentro del balance general de la empresa.

o NIIF 6 Exploración y evaluación de recursos minerales

Especifica la temática de la exploración y evaluación de los recursos minerales con el objetivo de identificar y reconocer el deterioro que se da en los activos usados para esta actividad económica para luego socializar la información producida. Además expone que la entidad clasificará los activos para exploración y evaluación como materiales o intangibles, según la naturaleza de los activos adquiridos. Algunos activos para exploración y evaluación se tratan como intangibles (por ejemplo, los derechos de perforación), mientras que otros son materiales (por ejemplo, vehículos y torres de perforación). En la medida en que se consuma un activo material para desarrollar un activo intangible, el importe que refleje ese consumo será parte del coste del activo intangible.

o NIIF 7 Instrumentos financieros: Información a revelar

Los instrumentos financieros permiten el ahorro por medio de la financiación. En una empresa es necesario conocer acerca de los riesgos y el rendimiento que se obtiene por una determinada inversión la norma establece que la entidad debe

proporcionar toda la información cuantitativa y cualitativa sobre los riesgos que se ocasionan en esta actividad.

o NIIF 8 Segmentos de operación

Son segmentos operativos aquellas actividades que forman parte del negocio, de las cuales se obtiene ingresos y se generan gastos y a partir de ello se obtiene información, que se expresa en el resultado económico el cual revelará información que permita que los usuarios de sus estados financieros evalúen la naturaleza y los efectos financieros de las actividades de negocio que desarrolla y los entornos económicos en los que opera, el mismo que servirá para la toma de decisiones. La NIIF especifica la manera en que una entidad debe proporcionar información sobre sus segmentos de operación en los estados y como una modificación correspondiente a la NIC 34 Información Financiera Intermedia, requiere que una entidad proporcione información específica sobre sus segmentos de operación en la información financiera intermedia.

o NIIF 9 Instrumentos financieros

Partimos de que un instrumento financiero son activos financieros que una empresa contrae con la finalidad recibir ingresos bajo ciertas condiciones y clausulas establecidas, ello depende de la naturaleza del negocio; también el propósito de la norma es el trabajar en la valoración conjunta de los instrumentos financieros mixtos.

La NIIF 9 específica cómo debería clasificar y medir una entidad los activos financieros, incluyendo algunos contratos híbridos, requieren que todos los activos financieros se mida inicialmente al valor razonable que es normalmente el precio real de la transacción y posteriormente al costo amortizado o al valor razonable.

2.2.2. Auditoría de Control Interno

Control Interno:

Son procedimientos o actividades de prevención que diseñan y desarrolla la administración de una empresa, con el propósito de mitigar el riesgo y ofrecer de manera razonable la confiabilidad en la consecución de objetivos.

Objetivos del Control Interno:

Los objetivos se orientan en función a las necesidades que mantiene cada organización, la consecución de estos fines puede traer consigo, una infinidad de responsabilidades

dependiendo de la naturaleza de la empresa; sin embargo resulta evidente que todos sus esfuerzos se direccionan a un mismo fin: El de desarrollarse con el mayor grado de confiabilidad. Para efectos de una mayor comprensión se los puede identificar en las siguientes categorías.

• Eficacia y eficiencia de las operaciones: Que se relaciona a un uso adecuado de recursos.

• Confiabilidad en la información financiera: Que tiene que ver con la adecuada preparación de las transacciones y estados financieros.

• Cumplimiento de las leyes y regulaciones aplicables: Se relaciona al fiel cumplimiento de la normativa que regula las actividades de la empresa.

Según MANTILLA, (2005) El control interno se lo estructura bajo los siguientes conceptos fundamentales:

• “El control interno es un proceso, es un medio para alcanzar un fin.

• Al control interno lo realizan las personas, no son sólo políticas y procedimientos.

• El control interno sólo brinda un grado de seguridad razonable, no es la seguridad absoluta.

• El control interno esta engranado para la consecución de objetivos en una o más categorías separadas pero interrelacionadas.”

Ahora bien resulta necesario ampliar y describir los conceptos fundamentales mencionados para lograr un mejor entendimiento del control interno.

• Proceso:

Son una serie de actividades que se desarrollan a la par de las operaciones, para lo cual los administradores o ejecutores de procesos manejan de forma simultánea con el proceso administrativo, en las etapas de panificación, ejecución y control. Su diseño e implementación debe proporcionar armonía en el desarrollo de las actividades, porque lo que se pretende no es obstaculizar su desarrollo sino promover su consecución.

En tal virtud, el procedimiento que se incluye como medida de control a las actividades, debe permitir que esta razonabilidad cumpla con su propósito; el de reconocer que el costo de aplicarlos no debería ser mayor a los beneficios que se espera obtener.

• Personas:

Los procesos no se ejecutan por si solos, se requiere de un personal comprometido y familiarizado con las actividades para implementar estos mecanismos. Un personal instruido contribuye a materializar los beneficios que se esperan con la implementación de controles.

• Seguridad Razonable:

Es razonable debido a la existencia de limitaciones que se encuentran en: factores externos ajenos a la realidad de un determinado momento y por circunstancias propias de la naturaleza de la empresa; no puede convertirse en absoluto por la sencilla razón que el riesgo de cometer algún error está presente en toda organización.

• Componentes del sistema de Control Interno:

El comitee of Sponsoring Organization of the Treadway Commission - Comité de organizaciones auspiciantes de la comisión Treadway, frente a la necesidad de abordar las múltiples interpretaciones que las empresa mantienen sobre el control interno, decide estructurar en un solo lenguaje de uso universal, criterios de cómo se debe manejar el control interno en una empresa.

La estructura conceptual del control interno se encuentra comprendida en cinco componentes interrelacionados capaces de integrar las diversas definiciones y conceptos que venían siendo utilizados sobre este tema y aplicables a los procedimientos que desarrollo cualquier organización en el mundo.

o Ambiente de control:

Son los valores de la empresa, la manera en la cual se llevan a cabo las operaciones, la estructura de la organización. Los conocimientos, habilidades, competencias de su personal.

La integridad y los valores éticos son elementos esenciales del ambiente de control, el sistema de planificación, así como el establecimiento de indicadores de gestión porque permiten evaluar el cumplimiento de objetivos institucionales.

Tanto la estructura organizativa como la delegación de responsabilidades deben atender al cumplimiento de la misión y apoyar efectivamente el logro de los

objetivos organizacionales, con una adecuada gestión que permita mantener las competencias del personal para que se encuentren en la capacidad de realizar adecuadamente sus actividades.

Según MANTILLA, (2005) “El ambiente de control tiene una influencia profunda en la manera como se estructuran las actividades del negocio, se establecen los objetivos y se valoran los riesgo. Esto es cierto no solamente en su diseño, sino también en la manera cómo opera en la práctica”.

o Evaluación de riesgos:

Pueden originarse por factores internos y externos y mitigarse por la gestión de la empresa. Los externos pueden estar dados por cambios tecnológicos, de mercado, sociales; los internos pueden originarse por la competencia del personal, el nivel de control que se aplica a las operaciones en la empresa.

La evaluación de riesgos parte de su identificación, basándonos en factores internos y externos e identificando puntos clave, ya que esto contribuye a la realización de un adecuado plan de mitigación de riesgos, el cual se establece con estratégicas claras, organizadas e interactivas para identificar y valorar los riesgos que puedan impactar negativamente al logro de objetivos

Para

MANTILLA, (2005)

“Todas las entidades, sin hacer caso al tamaño, estructura, naturaleza o clase de industria, enfrentan riesgos en todos los niveles de sus organizaciones. Los riesgos afectan la habilidad de la entidad para sobrevivir; afortunadamente compiten dentro de su industria; mantienen su fortaleza financiera, y la imagen pública positiva y mantienen la calidad total de sus productos, servicios y gente. No existe manera práctica para reducir los riesgos a cero. La administración debe determinar cuántos riesgos es prudente aceptar, y se esfuerza por mantenerlos dentro de esos niveles.”o Actividades de control:

Es representado por las políticas, procedimientos, directrices establecidas por la empresa para el desarrollo de sus operaciones; dichas acciones se establecen con el fin de mitigar el riesgo; se puede considerar como actividades de control la

asignación directa de responsabilidades para cada proceso, las autorizaciones, entre otros.

Parte de las actividades de control, es la separación de funciones la cual se define en la estructura orgánica, en los flujogramas y en la descripción de cargos, ello con el propósito de reducir el riesgo de error, el desperdicio de recursos o las actividades incorrectas.

Se debe establecer niveles de autorización, competencias, a fin de que cada usuario interno, sea consciente de la responsabilidad que asumen en su tarea.

o Información y comunicación:

Se debe identificar, recopilar y comunicar información pertinente en forma y plazo oportunos ya que una comunicación eficaz, permite que la información fluya en todas las direcciones a través de todos los ámbitos de la organización, de arriba hacia abajo y a la inversa. De esta forma garantiza la integridad de las operaciones en cada una de las áreas o niveles de la organización. Una adecuada información y comunicación permite determinar a tiempo si las acciones existentes son apropiadas o no.

o Monitoreo:

Los sistemas de control interno requieren la supervisión de los responsables de la actividad, por medio de un proceso que compruebe si los controles diseñados proporcionan las medidas correctas para el adecuado funcionamiento del sistema a lo largo del tiempo.

Esto se consigue mediante actividades de supervisión continuada, evaluaciones periódicas o una combinación de ambas cosas; para detectar las fortalezas y debilidades del sistema de control interno en la empresa y en base a dicho conocimiento brinda la oportunidad de proponer cambios que permitan obtener mayor eficiencia y eficacia en las operaciones y contribuya a la mejora continua de los procesos de la entidad.

Auditoría de Control Interno:

La auditoría del control interno tiene como objetivo fundamental evaluar el sistema de control interno, con el propósito de determinar su funcionamiento y adecuación para el cumplimiento de objetivos empresariales.

Esta auditoría se practica mediante la revisión de documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad.

Proceso:

Para la aplicación de este tipo de auditoría se emplean los siguientes elementos:

• Planeación

• Pruebas de cumplimiento de controles

• Comunicación de resultados.

Planeación:

En esta fase el auditor debe familiarizarse con la naturaleza de la empresa que comprende: conocimiento del mercado, tipo de bien o servicio que ofrece, planes estratégicos, tácitos, volumen de operaciones, políticas que regulan la actividad, entre otros; pero principalmente debe entender bien en que consiste el sistema de control interno que posee la organización como se lo ha estructurado y desarrollado, con el objetivo de identificar la calidad de los controles.

En base al conocimiento obtenido el auditor se encontrará en la capacidad de planificar su auditoría, considerando el nivel de riesgo y confianza que representa el sistema de control interno.

Pruebas de cumplimiento de controles:

De acuerdo a los conocimientos previos y en función del alcance, tiempos, entre otros factores definidos en la etapa inicial; el auditor deberá desarrollar los programas de auditoría con papeles de trabajo diseñados a la medida, que permitan obtener una evidencia suficiente, competente y relevante de los hechos presentados.

Las pruebas se las puede orientar bajo los siguientes enfoques:

Evaluar de forma integral los cinco componentes del sistema de control interno: Cuando se desarrolla las pruebas bajo este enfoque se sugiere organizar la

información por componentes, para luego realizar una evaluación global de los resultados individuales.

Evaluar los controles efectuados a una determinada actividad: Al aplicar este tipo de enfoque el auditor puede ayudarse con un manual de referencias, que le permita identificar actividades y riesgos

.

Evaluar el control interno considerando los siguientes elementos: Eficacia y eficiencia de las operaciones, Confiabilidad en la información financiera, Cumplimiento de las leyes y regulaciones aplicables.

Los enfoque y procedimientos que se presentaron, representan una forma de cómo se puede aplicar pruebas de cumplimiento, pero en la práctica estas constituyen una guía que dependiendo de las circunstancias propias de cada auditoría se considerarán o descartarán, puesto que el fin de ejecutar pruebas a los controles es el de poseer los suficientes argumentos que permitan determinar la idoneidad de un proceso o sugieran un ajuste para optimizarlo.

Gráfico 2: Resumen de la planificación y aplicación de pruebas a los controles:

Tomado de: O. RAY WHITTINGTON, (2005)

No

Conocer bien el control interno para planear la auditoría. (Los auditores pueden realizar al mismo tiempo algunas pruebas

de los controles.)

Ambiente de control Evaluación del riesgo

Sistema de información contable y de comunicación

Actividades de control Monitoreo.

Comprobar el conocimiento del control interno

Ambiente de control Evaluación del riesgo Diagramas de flujo

Determinar el nivel planteado de evaluación del riesgo de control en las afirmaciones importantes de los estados financieros y en las

pruebas sustantivas planteadas.

Considerar si conviene realizar más

pruebas de los controles

¿Hacer que se apliquen suficientes pruebas de los controles para apoyar el nivel planteado

y evaluado del riesgo de control?

No

Diseñar y efectuar más pruebas de los controles

Preguntas Inspección Observación

Repetición del desempeño

Reevaluar los riesgos de control basándose en los resultados de

las pruebas de controles

¿Se evalúa el nivel del riesgo de control equivalente

al plan? Modificar las pruebas sustantivas planteadas Si

Anotar la conclusión de que las afirmaciones se evaluaron al máximo.

Anotar el criterio de la conclusión de las aserciones evaluadas al máximo

Terminar las pruebas sustantivas planteadas

Para

JIMENEZ Ortega, (2012) la comunicación de resultados es:“La comunicación de resultados de una evaluación de control interno, que en definitiva significa el producto que el auditor o evaluador debe entregar a la administración, significa una tarea muy importante ya que debe contemplar varios aspectos como son: la oportunidad de reporte de novedades, calidad y claridad de la redacción, contendidos de interés, selección adecuada de destinatarios del reporte, y formas de presentación de estos reportes.

Los reportes o informes de una auditoría interna, pueden diferenciarse en su contenido y amplitud en función del alcance del trabajo requerido, pudiendo ser informes intermedios sobre un periodo de tiempo, o informes sobre un punto específico en el tiempo”.

La importancia de la comunicación de resultados radica en que los incumplimientos, ausencias de controles, deficiencias en el control, u otra situación que disminuya la capacidad de la empresa frente a las operaciones que debe realizar, se presenten identificando los criterios aplicados como elementos de soporte a la opinión; y complemente su informe con recomendaciones prácticas y viables que solucionen las observaciones presentadas.

2.2.3. Auditoría de Cumplimiento

Según BLANCO Luna, (2010) “La auditoría de cumplimiento es la comprobación o examen de las operaciones financieras, administrativas económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias estatutarias y de procedimientos que le son aplicables. Esta auditoría se practica mediante la revisión de documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad”

Es un procedimiento que permite verificar y determinar, si el resultado de las actividades financieras y no financieras efectuadas por la empresa se desarrollaron conforme las disposiciones legales y normativas vigentes aplicables. Para llevar a la práctica este tipo de auditoría es necesario que el auditor disponga de las suficientes herramientas y conocimiento del tema a verificar; con el objetivo de conseguir por medio de la identificación e indagación todo el cuerpo legal al cual se rige un determinado tipo de organización.