La planificación fiscal internacional y su relación con los precios de transferencia en el Perú

108

0

0

Texto completo

(2) JURADO EVALUADOR. _____________________________ Dr. José Manuel Castañeda Meléndez PRESIDENTE. ______________________________ Dr. Juan Carlos Miranda Robles SECRETARIO. _____________________________ Dr. Enrique Calmet Reyna MIEMBRO. ii.

(3) DATOS DEL AUTOR NOMBRES Y APELLIDOS:. Javier Leopoldo, ULLOA SICCHA. GRADO:. Br. Ciencias Económicas. TÍTULO:. CONTADOR PÚBLICO. MAESTRIA:. CONTABILIDAD. Mención: Finanzas. DOCTORADO:. ECONOMÍA. Y. DESARROLLO. INDUSTRIAL CARGOS: -. Ex-docente de la Universidad Nacional de Trujillo. Departamento de Contabilidad y Finanzas.. -. Docente de la Universidad San Pedro – Chimbote. Categoría: Profesor Principal.. -. Ex. –. Decano. de. la. Facultad. de. Ciencias. Contables. y. Administrativas de la Universidad San Pedro – Chimbote. -. Socio Principal de la Sociedad Auditora Ulloa Siccha y Asociados S.C.. -. Asesor y Consultor de Empresas.. TELÉFONO:. 044-616229. E-MAIL:. [email protected]. iii.

(4) DEDICATORIA. A Dios, por guiar siempre mi camino y permitir que siga adelante en el cumplimiento de mis metas y objetivos.. A la memoria de mi padre. A una persona en especial que en vida fue: Francisca Siccha Vásquez. A mi esposa: Clara. Con mucho cariño y aprecio para mis. hijos:. Eduardo. Cristina Sofía. iv. Javier. y.

(5) AGRADECIMIENTO. A mi asesor: Dr. Enrique Calmet Reyna, por su interés y dedicación para el desarrollo de la presente tesis.. v.

(6) INDICE DEDICATORIA ......................................................................................iv AGRADECIMIENTO ..............................................................................vi INDICE ................................................................................................... v TABLA DE CONTENIDOS ................................................................... viii RESUMEN .............................................................................................ix ABSTRACT ............................................................................................ x. I.. INTRODUCCIÓN ........................................................................ 1 1.1.. Realidad Problemática y Antecedentes ............................ 1 1.1.1. Realidad Problemática ........................................... 1 1.1.2. Antecedentes ......................................................... 7 1.1.2.1.. Organización para la Cooperación y el Desarrollo Económico (OCDE) ............ 12. 1.1.2.2.. Los Precios de Transferencia en otros países .................................................. 13 a) España ........................................... 13 b) Brasil .............................................. 18 c) México ............................................ 20 d) Argentina ........................................ 26. 1.2.. Justificación .................................................................... 32. 1.3.. Enunciado del Problema ................................................ 34. 1.4.. Objetivos......................................................................... 34. 1.5.. Hipótesis......................................................................... 34. 1.6.. Marco de Referencia ...................................................... 35 1.6.1. Marco Teórico ...................................................... 35 1.6.2. Los Precios de Transferencia en el Perú ............. 40 1.6.2.1.. Ámbito de Aplicación de los Precios de Transferencia ....................................... 40. 1.6.2.2.. Partes vinculadas ................................ 42. 1.6.2.3.. Ajustes ................................................. 55. 1.6.2.4.. Análisis de Comparabilidad ................. 57. vi.

(7) 1.6.2.5.. Eliminación de Diferencias................... 64. 1.6.2.6.. Análisis Transaccional y métodos utilizados .............................................. 66. 1.6.3. Marco Legal ......................................................... 66. II.. MATERIAL Y MÉTODOS .......................................................... 71 2.1.. Material ........................................................................... 71 2.1.1. Población ............................................................. 71 2.1.2. Muestra ................................................................ 71. 2.2.. Fórmula .......................................................................... 71. 2.3.. Características de la Muestra ......................................... 72. 2.4.. Tipo de Muestreo............................................................ 72. 2.5.. Tipo de Investigación ...................................................... 73. 2.6.. Métodos y Técnicas de Investigación ............................. 73 2.6.1. Métodos de Investigación .................................... 73 2.6.2. Técnicas de Recopilación, Procedimientos y Análisis de Datos .............................................................. 74. III.. RESULTADOS .......................................................................... 75. IV.. DISCUSIÓN .............................................................................. 90. V.. PROPUESTA ............................................................................ 94. VI.. CONCLUSIONES...................................................................... 95. VII.. BIBLIOGRAFÍA ......................................................................... 96. vii.

(8) TABLA DE CONTENIDOS. Nº 01. Precios Facturados y Gastos. Nº 02. Compras a Proveedores. Nº 03. Comparación de Precios ARM’S. Nº 04. Reliquidación del Impuesto a la Renta. viii.

(9) RESUMEN La internacionalización económica ha incrementado el temor de las Administraciones Tributarias de los diferentes Estados, sobre los riesgos de deslocalización de rentas. Uno de los mecanismos que utilizan las empresas (principalmente empresas multinacionales) como mecanismos de reducción de la carga tributaria consiste en la utilización de los precios de transferencia como mecanismos de traslación de rentas y beneficios entre las diferentes partes del grupo multinacional y en consecuencia entre las diferentes jurisdicciones tributarias. Desde la óptica fiscal los precios de transferencia adquieren significativa importancia en la actualidad, debido a la intensificación del tráfico internacional y al hecho de que gran número de las transacciones nacionales e internacionales se realizan al interior de los grupos empresariales vinculados, según la Organización de Naciones Unidas más del 60% del comercio transnacional y nacional se realiza entre empresas vinculadas. El tema de la planificación fiscal dentro del derecho tributario tiene suma relevancia, ya que no sólo se limita al ámbito económico internacional sino a todo un análisis exhaustivo, por el cual las empresas buscan reducir la carga tributaria. Ello implica tener conocimiento sobre las normas tributarias aplicables, estrategias que sean jurídicamente permitidas y que no ocasionen un perjuicio económico a la administración. Si bien la planificación fiscal internacional se basa en la libertad económica, esta tiene sus límites, como son: la subcapitalización, gastos procedentes de paraísos fiscales y el valor de mercado. Si bien el contribuyente apunta a reducir su carga tributaria, ello no implica que todo ahorro fiscal configure una evasión o una elusión ilícita. La progresiva internacionalización de las economías lleva a plantear la necesidad de realizar una planificación fiscal internacional, con el objetivo de minimizar la carga fiscal, la cual incide sobre las inversiones o rentas procedentes de diferentes estados. El rol de la planificación fiscal internacional consiste en buscar la mejor estructura para desarrollarse de manera eficiente; es decir, debe tener en cuenta, los siguientes aspectos: seguridad jurídica de la operación planteada, la incertidumbre de cambios legislativos, la flexibilidad para reorganizar la estructura empresarial, la movilidad de los recursos empleados, el diferimiento en el pago de los tributos, la carga fiscal conjunta y la máxima rentabilidad. La planificación fiscal internacional, basada en la economía de opción requiere de una estrategia efectiva y eficiente para maximizar beneficios. Para ello, acude a las normas tributarias aplicables para obtener la seguridad jurídica en las operaciones comerciales; sin embargo, debe evitar el abuso de estrategias que de manera encubierta y simulada, configuren operaciones entre vinculadas con valores inferiores o mayores, cuya única finalidad sea aminorar la carga fiscal. PALABRAS CLAVE: - Planificación Fiscal Internacional - Precios de Transferencia en el Perú. ix.

(10) ABSTRACT The economic internationalization has incremented the incomes fear of the Administrations Tributaries of the different statuses on the deslocalization risks. One of the mechanisms that the companies (principally multinational companies) as mechanisms of reduction of the tributary load utilize consists in the transferential utilization of the pricings as mechanisms translational of incomes and gainings among the multinational group's different parts and in consequence enter different tributary jurisdictions. From the optic district attorney the pricings transferential they acquire significant importance at the present time, due to the intensification of the international traffic and to the fact of that national dealings's great number and internationals accomplish to the linked, inside of the entrepreneurial groups according to United Nations's Organization over the 60 themselves. The theme of the fiscal planning within the tributary right has turned add up relevance, since not only it limits himself to the cost-reducing international space but to the whole exhaustive analysis, for the one that companies search for to reduce the tributary load. It implies having knowledge on the tributary applicable standards that are permissible juridically and that do not cause a cost-reducing damage to administration, strategies. Even though the fiscal international planning is based on the cost-reducing freedom, this has its limits, as they are: Undercapitalization, appropriate expenses of fiscal paradises and the value of market. Even though the contributor indicates to reduce his tributary load, it does not imply than all fiscal saving configure an evasion or an illicit hint. The progressive internationalization of economies leads to present the need to accomplish a fiscal international planning, for the sake of minimizing the load fiscal, which affects on investments or appropriate incomes of different statuses. The role of the fiscal international planning involves to look for the best structure to develop of efficient way; That is, you should have in account, the following aspects: Juridical certainty of the presented operation, the uncertainty of legislative changes, the flexibility to reorganize the entrepreneurial structure, the mobility of the used resources, the diferimiento in the payment of the tributes, the fiscal united load and the maximum profitability. The fiscal planification international based on actual and efficient strategy calls for in order to maximizing gainings in the option economy. In order to it, resort to tributary standards applicable to obtain the juridical certainty in the commercial operations; however, he must avoid the strategies abuse than of manner once was concealed and once was simulated, Let them configure operations enter linked with inferior moral values or elders, whose only purpose be to decrease the fiscal load. KEY WORDS: - Fiscal International Planning - Transferential Prices in the Peru.. x.

(11) I.. INTRODUCCIÓN. 1.1. Realidad Problemática y Antecedentes 1.1.1. Realidad Problemática El tema de la planificación fiscal dentro del derecho tributario ha tomado suma relevancia, ya que no sólo se limita al ámbito económico internacional sino a todo un análisis exhaustivo, por el cual las empresas buscan reducir la carga tributaria. Ello implica tener conocimiento sobre las normas tributarias aplicables, estrategias que sean jurídicamente permitidas y que no ocasionen un perjuicio económico a la administración. Si bien la planificación fiscal internacional se basa en la libertad económica, esta tiene sus límites, como son: la subcapitalización, gastos procedentes de paraísos fiscales y el valor de mercado. Si bien el contribuyente apunta a reducir su carga tributaria, ello no implica que todo ahorro fiscal configure una evasión o una elusión ilícita. Por ello, es relevante distinguir un planeamiento lícito del abuso de estas estrategias que, de manera encubierta y simulada, configuren operaciones con valores inferiores o mayores al de mercado cuya única finalidad es aminorar la carga fiscal, como la elusión ilícita, fraude a la ley o evasión. La progresiva internacionalización de las economías lleva a plantear. la. necesidad. de. realizar. una. planificación. fiscal. internacional, con el objetivo de minimizar la carga fiscal, la cual incide sobre las inversiones o rentas procedentes de diferentes estados. La Planificación Fiscal Internacional ya no es un fin, sino un medio para organizar y rentabilizar una inversión empresarial, la cual, a. 1.

(12) pesar de tener suma relevancia, se ha escrito muy poco y de forma genérica, pensándose sólo en operaciones con paraísos fiscales. La Planificación Fiscal Internacional no es un instituto jurídico sino todo un sistema complejo coordinado de situaciones orientadas a la creación de relaciones y situaciones jurídicas con la finalidad de optimizar la carga tributaria. Siguiendo esta línea, la planificación económica comportará el problema de elegir la estructura empresarial que mejor se adapte al tipo de actividad de la empresa, y sobre todo al país donde se quiera realizar la actividad. El rol de la planificación fiscal internacional consiste en buscar la mejor estructura para desarrollarse de manera eficiente y productiva en una economía mundial. Toda Planificación Fiscal no sólo debe conducir a un resultado fiscal mínimo sino que debe tenerse en cuenta otros muchos aspectos como son la seguridad jurídica de la operativa planteada, la incertidumbre de cambios legislativos, la flexibilidad para reorganizar la estructura empresarial, la movilidad de los recursos empleados, el diferimiento en el pago de los impuestos, la carga fiscal conjunta, y en definitiva la máxima rentabilidad. Se debe distinguir entre la planificación fiscal internacional, la elusión tributaria y la evasión. En muchos casos, vía una interpretación de la norma, se busca una solución que el propio legislador no ha tenido en mente, pero que no está prohibida; ello puede traer consecuencias nocivas y afectar a la Administración Tributaria. La diferencia entre la planificación fiscal internacional y la evasión tributaria es más radical, puesto que esta última pretende el no pagar impuestos por cualquier medio ilegal o ilícito. Definir la elusión en el ámbito internacional, es una tarea ardua; sin embargo, haciendo un acercamiento a la definición, tenemos que, la elusión es distinta a la economía de impuesto por un lado y de la evasión fiscal por otro. Se puede definir como elusivos aquellos. 2.

(13) comportamientos realizados intencionalmente con el solo fin de no configurar el hecho típico que el legislador ha considerado como constitutivo de la obligación tributaria, pero que le permiten conseguir un resultado económico análogo, o suficientemente fungible, y esto al solo o principal objeto de atenuar o anular la pretensión fiscal. Según Apaza (2007: 45), “… la planificación fiscal, al ser una actividad. perfectamente. legítima,. estimulable. y. a. menudo. necesaria, tiene como finalidad primordial la optimización del costo. En ese sentido, las ventajas de una adecuada planificación fiscal son: a) Permite la optimización del costo derivado del cumplimiento de las obligaciones tributarias, derivado del pago del tributo, así como la carga de los cumplimientos , de pago mismo, tales como el costo de la efectivización del pago o la devolución del impuesto pagado o indebido. b) Incentiva a la competencia fiscal por parte de los Estados, lo cual genera la creación de disposiciones de mayor ventaja fiscal para el sector privado, atrayendo inversiones y sobre todo ofreciéndoles seguridad jurídica a las transacciones. c) Brinda la posibilidad de diferir el pago de impuestos a un futuro, lo que conduce a un ahorro financiero, que bien planificado puede llegar a una progresividad menor en los impuestos directos al poder distribuir los rendimientos.” La mayor ventaja es que, al ser la planificación fiscal algo lícito, todos los estudios a nivel jurídico, tributario, económico y financiero que consistan en aprovechar las estructuras fiscales más económicas, mediante alternativas que permitan reducir la carga tributaria de cualquier inversión, permitirá que el inversionista pueda hacer uso de los beneficios tributarios, incentivos, exoneraciones y toda la normativa legal establecida en un Estado a. 3.

(14) fin de optimizar su negocio, conocido como la "economía de opción. Una compañía o una filial puede decidir si el servicio de financiamiento se otorga por medio de aportación de capital por parte de la matriz o por vía de la cesión de fondos de préstamo. Por lo general, los intereses serán deducibles tributariamente y como efecto se tendrá el traslado de beneficios hacia la matriz. Ello puede resultar ventajoso, siempre y cuando el gravamen y la tributación final sea menor en el estado de residencia de la matriz. Por otro lado, la repatriación suele requerir un menor formalismo en el caso de préstamo que en el de suscripción de capital. En algunos países se grava este último con el impuesto de transmisión patrimonial. Sin embargo, la aportación de capital puede permitir retener beneficios y brindar mayor consistencia a la filial. Si la inversión se diversifica en un grupo de sociedades, la opción de consolidación fiscal creando una sociedad holding se convierte en una opción muy atractiva, ya que permitirá la compensación de pérdidas fiscales con los beneficios entre las compañías intragrupo. A su vez, se podrá compensar los gastos financieros, proveniente de las inversiones con los beneficios provenientes de las mismas. Un aspecto importante a considerar, al momento de efectuar una adecuada planificación fiscal, es la medida de fomento de la inversión. Dentro de este aspecto, existen algunas medidas a tomar en cuenta como: el régimen de deducciones por inversiones en activos y creación de empleo, la deducción por gastos de investigación, así como los activos que pueden ser amortizados. La inversión a través de una sucursal o una filial puede favorecer la repatriación de fondos, así la filial puede adquirir activos de la matriz como forma de reembolso, o bien efectuar el pago de intereses. Las oportunidades de reembolso por medio de. 4.

(15) operaciones de disolución total o parcial con la posterior liquidación de la filial deben ser analizadas, considerando que algunas legislaciones no someten a tributación las posibles plusvalías generadas por esta operación. En otros casos, conceden un tratamiento fiscal más favorable a la liquidación que a la distribución. de. dividendos,. de. donde puede. aprovecharse. actividades de planificación fiscal. La subcapitalización, llamada también infracapitalización nominal consiste en que a la sociedad se le suministren fondos ajenos o créditos para cubrir necesidades de fondos propios. Si no hay simulación por subcapitalización por finalidades extrafiscales, lo cual es lícito, resulta incongruente calificarlo como una práctica elusiva. Si la simulación es detectada, ya sea vía presunciones específicas o cláusulas generales, tiene que existir una finalidad exclusiva, lo cual ya configuraría una conducta infractora. Cuando la subcapitalización no se reviste en forma de simulación sino por una necesidad extrafiscal, esta resultará válida, como las aportaciones de capital, los cuales se exhiben en una fiscalización. como. capital. propio. por. medio. de. créditos. participativos. La mayor tendencia al endeudamiento implica el fenómeno conocido como "subcapitalización", lo que pueda aparejar situaciones elusivas. Existen razones de política económica que justifican estimular la captación de capitales del exterior, a través de un tratamiento fiscal más benigno, lo cual no quiere decir total sumisión ante las eventuales actitudes emergentes del artificial. aumento. del. financiamiento vía endeudamiento en desmedro del capital propio, lo cual fácilmente podrían ser neutralizadas mediante la actuación de. las. Administraciones. Tributarias. en. el. análisis. de. la. transparencia del financiamiento. Debido a ello, surge el tema de la transparencia fiscal internacional, mediante el cual corresponde. 5.

(16) ponderar las relaciones entre acreedor y deudor, como en el caso de las operaciones entre vinculadas donde se analizará el origen de los capitales, la verosimilitud de la operación, la aplicación del principio "arm's length” y las pautas de precios razonables de transferencia,. acuerdos. previos. con. las. Administraciones. Tributarias a efectos de que existe una clara y objetiva aplicación de las normas tributarias sin efectos elusivos. Para un estudio de precios de transferencia se necesita evaluar la información financiera y descriptiva de las operaciones que las empresas realicen con partes relacionadas residentes en el extranjero. La documentación necesaria para analizar estas operaciones se engloba en un estudio que se divide en dos partes: Análisis Funcional-Descriptivo y Análisis Económico-Financiero. En el Perú se ha introducido este principio, llamado el principio del valor de mercado, que se encuentra plasmado en numeral 4 del artículo 32° de la Ley del Impuesto a la Renta, aprobado por Decreto Supremo N° 054-99-EF, que establece que en los casos de ventas, aportes de bienes y demás transferencias de propiedad a cualquier título, el valor asignado a los bienes para efectos del impuesto a la renta, será el valor del mercado. Si el valor difiere del valor del mercado, la SUNAT procederá a ajustarlo tanto para el adquirente como para el oferente. Sin embargo, esta disposición en la práctica resulta ser ineficiente; puesto que para llegar a los estándares establecidos por las fuerzas del mercado se requiere no sólo un análisis tributario, sino macroeconómico de la operación. El término de precios de transferencia (Transfer Pricing) es un anglicismo cuyo uso se ha venido generalizando entre los especialistas nacionales, a partir de su incorporación en nuestra Ley del Impuesto a la Renta. Así nos dice: “En efecto, mediante la mencionada modificación nuestra legislación se ha sincronizado. 6.

(17) con la normatividad ya existente en diversos países sobre esa materia, haciendo eco de los diversos estudios que al respecto habían. realizado. diferentes. entidades. internacionales. especializadas como la Organización para la Cooperación y el Desarrollo Económico” Sanmarco (2008: 32), sostiene, “…el estudio de los precios de transferencia implica la necesidad de contar con una metodología que permita establecer los valores entre partes vinculadas y que en sus operaciones guarden un patrón. de. normalidad. tributariamente. aceptable”.. Las. administraciones fiscales no deben asumir de pleno que las empresas vinculadas buscan manipular sus utilidades, los precios de transferencia no deben ser confundidos con problemas de evasión o elusión fiscal. Los daños pueden ser extrafiscales como cuando un grupo por el deseo de obtener una elevada utilidad se ve en la necesidad de mostrar mejores resultados para una solicitud de crédito ante el sistema financiero o para aumentar el valor de las acciones en el mercado bursátil, acuden al mal uso de los precios de transferencia, subvaluando costos entre las operaciones interpartes. 1.1.2. Antecedentes Spitz (2006: 62), manifiesta, “… la primera jurisdicción fiscal que promulgó una norma interna para combatir la manipulación de los precios de transferencia fue el Reino Unido en 1915 a través de la Ley de Finanzas de 1915, se establecía que en el supuesto de que una entidad no residente llevara a cabo actividades económicas con una empresa residente en el Reino Unido y la empresa no residente tuviera una estrecha conexión y ejerciera un control sustancial sobre la empresa residente en la jurisdicción fiscal inglesa; sí como consecuencia de esto, el negocio realizado entre las dos producía en la empresa residente un beneficio menor que el que se habría esperado, la entidad no residente debía tributar en. 7.

(18) el Reino Unido como agente de la empresa residente por los beneficios desviados hacia ella en la operación vinculada”. Posteriormente, encontramos en los Estados Unidos en 1917 la reglamentación complementaría a la Sección 1331 (a) de la War Revenue Act, que establecía la exigencia de declaraciones consolidadas a las empresas asociadas en el impuesto federal sobre la renta de sociedades. En virtud del federalismo, en Estados Unidos el problema de los precios de transferencia surgió inicialmente entre varios estados de dicho país. Las regulaciones anteriores tuvieron un carácter más preventivo y cautelar que aplicable, en virtud que no contaban con las herramientas adecuadas para lograr una sanción efectiva en virtud de. la. carencia. de. instrumentos. adecuados. para. precisar. comparables en materia de precios y realizar intercambios de información con otras administraciones tributarias. Sería sólo hasta el año 1935, cuando en Estados Unidos con la Sección 45 del Código de Rentas Internas, Internal Revenue Code (antecedente de la Sección 482 del IRC., norma actual para el tema de precios de transferencia en ese país), que aparece la primera definición del principio de plena concurrencia o arm's lenght como criterio base para la fiscalización de los precios de transferencia por la administración tributaria estadounidense, Internal Revenue Service. Esta norma autorizaba a la administración tributaria en caso de que dos o más organizaciones fueran de la misma propiedad o estuviesen controladas por los mismos intereses a distribuir, prorratear. o. asignar. renta. bruta,. deducciones,. créditos o. descuentos entre esas organizaciones. Por esta misma época, encontramos en Argentina el primer antecedente de una regulación sobre precios de transferencia en Latinoamérica (artículo 20 de la Ley 11682 de 1932). Otros países latinoamericanos demorarían mucho más en promulgar una. 8.

(19) regulación sobre la materia: México en 1992, Brasil en 1996 y Colombia en el 2002. Este temprano intento de la administración tributaria argentina por regular y controlar los precios de transferencia, se explica en virtud del auge del intercambio internacional de productos agrícolas a comienzos de siglo XX en ese país. Sin embargo, en ese momento para la administración tributaria argentina esta regulación sobre precios de transferencia resultó difícilmente aplicable debido a las presunciones que exigía el fisco y sólo hasta 1943, cuando se introdujo un esquema basado en el principio de plena concurrencia (Arm's Lenght Standard, ALS) fue posible aplicar el régimen, básicamente enfocado en reprimir las manipulaciones de precios de transferencia en el contexto de la importación y exportación de mercancías. En 1968, Estados Unidos sería el primer país en promulgar una reglamentación detallada desarrollando los métodos que debían ser utilizados en su criterio para la determinación de unos precios de transferencia correctos para efectos fiscales. Esta reglamentación tuvo su origen en los efectos que produjo una decisión jurisprudencial: el caso Frank vs. Internacional Canadian Corporation de 1962. Por medio de esta jurisprudencia, los tribunales estadounidenses rechazaron la tendencia de la administración que establecía que en los ajustes administrativos, el principio de plena competencia era el único criterio para calificar el ajuste en materia de tributación de operaciones vinculadas. Esto constituyó el precedente de que no siempre era necesario establecer lo que hubiera hecho la empresa independiente para reflejar la verdadera renta imponible de los contribuyentes vinculados.. 9.

(20) La. doctrina. señala. cómo. esto. permitía. establecer. una. interpretación subjetiva del principio arm's length, siendo entonces sólo necesario atender a la razonabilidad y justicia de los precios de transferencia frente a los hechos y circunstancias de cada caso concreto. Frente a este fallo, y aun cuando los tribunales sólo admitieron este precedente en casos que fuera imposible encontrar un precio de plena competencia o en las circunstancias donde fuera imposible evaluarlo frente a una operación de plena competencia, la administración tributaria, mediante la reglamentación de 1968, estableció y armonizó el tratamiento fiscal de las operaciones vinculadas, regulando el principio de plena competencia como única base de interpretación de la sección 482 y desarrollando para su aplicación unos criterios objetivos que permitieran una determinación mecánica en cada tipo de operación; desechando consecuentemente cualquier argumento subjetivo de razonabilidad al aplicar la Sección 482.20. Posteriormente en 1986, dentro de lo que se conoce con el nombre de la Reforma REAGAN (Tax Reform Act of 1986) se modificaría la sección 482 añadiendo un nuevo párrafo que aclaraba que para efectos de las transferencias de intangibles, la persona que efectuara la transmisión debía por lo menos asegurarse que el beneficio fuera en proporción a la renta atribuible al bien intangible, lo que en Estados Unidos se denomina commensurate with the income y que implica que el precio de transferencia de un bien inmaterial debe ser proporcional a los beneficios imputables a esos bienes y que por tanto, debe ser proporcional a las rentas obtenidas por el beneficio de tal transferencia. Paralelo, a todas estas últimas reglamentaciones en Estados Unidos, en México desde el 1º de enero de 1992 se estableció una normativa dentro del impuesto a la renta que contemplaba en. 10.

(21) detalle todos los aspectos del régimen nacionales de precios de transferencia de una forma muy general y lo separaba entre operaciones domésticas de las internacionales. Dos hechos marcaron en 1994 el desarrollo del tema de precios de transferencia en México: el Tratado de Libre Comercio de América del Norte, TLCAN; y su ingreso a la OCDE, lo que originó la celebración de múltiples convenios para evitar la doble tributación. En 1995, la ley mexicana sobre precios de transferencia empezó a evolucionar significativamente, introduciendo dos importantes modificaciones en el ordenamiento tributario en materia de precios de. transferencia. con un especial énfasis en la industria. maquiladora, la cual estaba en pleno desarrollo en virtud del TLCAN (Tratado de Libre Comercio con América del Norte). La primera modificación introdujo para las utilidades de las maquiladoras la obligación de ajustarse al principio arm's lenght y la segunda modificación, implemento la figura de los safe harbors como: “una opción simplificada como método de valuación de los precios de transferencia para este tipo de industria. Sin embargo, en México sólo hasta 1997 se estableció que todo contribuyente, ya no sólo maquiladoras, que celebrará operaciones entre partes relacionadas tenía la obligación de demostrar que los precios utilizados eran comparables entre partes independientes. México fue el primer país de Latinoamérica en adoptar el régimen de precios de transferencia acorde con los principios y pautas de la OCDE. Finalmente, por esta época también en Brasil se introdujo de forma clara el concepto de precios de transferencia en el impuesto a la renta para las personas jurídicas, mediante la Ley 9.430 27 de diciembre 1996, específicamente regulando: “los precios de transferencia de operaciones de importación y exportación entre. 11.

(22) empresas vinculadas, la remesa de intereses entre éstas y las operaciones realizadas entre empresas establecidas en países con tributación favorecida “paraísos fiscales”. 1.1.2.1. Organización para la Cooperación y el Desarrollo Económico (OCDE) No es posible estudiar la evolución de los precios de transferencia sin tener en cuenta a la Organización para la Cooperación y el Desarrollo Económico (OCDE). Esta organización que se creó en 1961, con el doble propósito de establecer políticas que permitieran lograr un alto grado de crecimiento y empleo entre los estados miembros y de contribuir al desarrollo del comercio mundial sobre una base no discriminatoria, estableció dentro de sus tareas el beneficio de contar con una normativa sobre precios de transferencia emitiendo convenios, recomendaciones e informes que influyen activamente sobre la materia. En 1979 la OCDE, emitió un primer informe sobre los precios de transferencia, denominado Informe del Comité de Asuntos Fiscales de la OCDE sobre precios de transferencia y empresas multinacionales. El contenido de este informe no tiene carácter obligatorio para los estados miembros, pero representa un conjunto de criterios que han sido aceptados por empresas multinacionales, destacamos como él mismo resaltaba: . La importancia del principio de plena competencia o arm's length para determinar las utilidades de entidades vinculadas.. . El error de relacionar los precios de transferencia con el fraude impositivo o la elusión tributaria, aun cuando las políticas sobre precios de transferencia pueden ser utilizados con estos propósitos.. 12.

(23) En julio de 1995 el consejo de ministros de la OCDE publicó el primer capítulo de las Guías sobre precios de transferencia para empresas multinacionales y administraciones fiscales. Finalmente, dentro de los textos que influyen en el tema de precios de transferencia expedido por la OCDE es necesario tener en cuenta el modelo de Convenio de la OCDE. Este modelo en su artículo 9 aplica el principio de plena competencia: “Según el cual las transacciones dentro de un grupo empresarial deberían cuantificarse como aquellas que fueron negociadas entre empresas independientes”. En la actualidad, si un Estado pretende apartarse de las disposiciones de la OCDE en precios de transferencia en su legislación, se arriesga a generar un régimen de precios de transferencia que genere conflicto con otras administraciones tributarias, desmotive la inversión extranjera y tenga efectos en materia de doble tributación jurídica o económica para sus contribuyentes, al generar por ejemplo, que eventuales ajustes en materia de precios de transferencia no sean reconocidos por otras administraciones tributarias. 1.1.2.2. Los precios de transferencia en otros países a) España La regulación de los llamados precios de transferencia (transfer pricing) ha ido cobrando una progresiva importancia en los últimos años dentro del ordenamiento jurídico español. Aunque indudablemente nos hallamos ante un clásico problema de Derecho. Tributario. Internacional,. son. las. circunstancias. económicas las que han provocado que su interés se multiplique exponencialmente. Son varios los factores que han hecho crecer la importancia de esta materia: en el ámbito internacional la llamada globalización y la internacionalización. 13.

(24) de la economía, en el ámbito interno la formación de grupos de sociedades, que son en su mayor parte los que encajan en el concepto de sociedades vinculadas. Estos dos aspectos no son desde luego privativos del Derecho Español, sino que resultan extrapolables a muchos países. Las normas sobre precios de transferencia (PT), en su configuración actual, aparecen en el ordenamiento tributario español por vez primera con la Ley del Impuesto sobre Sociedades de 1978. A partir de esta fecha comienzan también a publicarse los primeros estudios doctrinales. La necesidad de que existiera esta regulación no viene dada ya por su mera utilidad para el Derecho Interno, sino que se trata de un requisito del artículo 9o del Modelo de Convenio para evitar la doble imposición de la OCDE, que para poder ser aplicado precisa de la existencia en los países firmantes de un CDI de una norma interna relativa a la corrección de valor de los precios de transferencia. Nos hallamos pues ante un conjunto de normas en las que existe una inevitable conexión entre los derechos tributarios internos e internacional, es más podemos afirmar que la importancia que hoy tienen los precios de transferencia responde precisamente al desarrollo que han tenido dentro del Derecho Tributario Internacional. Entrando de lleno en las normas españolas sobre PT, quizás la primera observación que podemos realizar al respecto es que dichas normas no utilizan la denominación anglosajona, sino que tradicionalmente aparecen reguladas bajo el epígrafe de operaciones entre sociedades vinculadas. La doctrina por el contrario ha ido abandonando la terminología legal para acercarse más a la traducción del término transfer pricing. Por otro lado hemos de resaltar que son varios los impuestos en cuyo seno son aplicables las reglas especiales sobre PT, bien. 14.

(25) por recogerse así expresamente en las leyes reguladoras de los mismos, bien por remisión a la Ley del Impuesto sobre Sociedades (en adelante LIS), pues en el seno de este impuesto es donde se produce un mayor desarrollo normativo. Los impuestos a los que nos estamos refiriendo son: el Impuesto sobre la Renta de las Personas Físicas, el Impuesto sobre Sociedades, el Impuesto sobre la Renta de no Residentes, el impuesto sobre el Valor Añadido. Pero en ninguno de los textos legales mencionados se definen los PT, sino tan solo se establece que las operaciones que se realicen entre personas o entidades vinculadas no se valorarán por el precio real que hayan convenido las partes, sino por el precio de mercado, por el que hubieran convenido si la operación se hubiera realizado en condiciones de libre concurrencia (arm's length principie). Vista así la figura, procede analizar tres aspectos: quienes son esas personas o entidades vinculadas (aspecto subjetivo), cuales son las operaciones cuya valoración hay que corregir (aspecto objetivo) y cómo se realizará dicha valoración (aspecto cuantitativo). Sujetos a los que se les aplican los PT Haciendo. un. esfuerzo. sistematizador los supuestos de. vinculación podrían ser cuatro: . La. tenencia. de. unas. participaciones. financieras. significativas. . La existencia de una participación en la dirección o en el control de las entidades afectadas. Se trata en este caso de una serie de situaciones en las cuales existe un poder de decisión de una entidad sobre otra por diversos motivos. Pero puede ser que el control se logre por otras vías como es el caso en el que se produzca una coincidencia de socios, consejeros o administradores.. 15.

(26) . La existencia de vinculaciones personales o familiares estrechas. Este supuesto se produce cuando los socios, consejeros. o. administradores. de. una. sociedad. son. cónyuges, ascendientes o descendientes de los de la otra. . La vinculación entre una sociedad y sus establecimientos permanentes.. Ámbito objetivo de aplicación La norma española, a diferencia de lo que sucede con el ámbito subjetivo donde se cae en un excesivo casuismo, no especifica el tipo de operaciones que podrán ser objeto de corrección, sino que únicamente se refiere de forma genérica a las operaciones efectuadas entre personas o entidades vinculadas, dejando así un gran margen de actuación a la Administración para revisar el valor de cualquier tipo de operación realizada entre estos sujetos, que naturalmente tenga una trascendencia tributaria, puesto que un requisito para poder proceder a la corrección es que, considerando el conjunto de las personas o entidades vinculadas, se haya producido una tributación en España inferior a la que hubiese correspondido por aplicación del valor normal de mercado o un diferimiento de dicha tributación. En definitiva la corrección afectará tanto a operaciones corrientes como de capital, podrá corregirse la venta de mercaderías,. prestaciones. de. servicios, retribuciones de. préstamos y otras operaciones financieras, cesiones de propiedad industrial e intelectual, etc.. La determinación del valor de mercado Sin duda el problema práctico de mayor importancia, por las dificultades. que. entraña. la. aplicación. del. mismo,. es. precisamente la determinación del precio de mercado o, mejor dicho, del precio que se hubiera acordado entre partes. 16.

(27) independientes.. Por. este. motivo. el. legislador. arbitra. determinadas reglas para fijar este precio que, en el caso español, manifiestan un evidente paralelismo con las opciones presentadas en los acuerdos del Comité de asuntos fiscales de la OCDE. En este sentido, son cuatro los métodos que pueden ser aplicados: el primero de ellos será aplicable con carácter preferente, los dos siguientes se consideran supletorios y al cuarto y último sólo podrá acudirse en el caso de no resultar aplicables los tres métodos anteriores. Sobre la aceptación de los APA’S Los llamados acuerdos previos sobre precios de transferencia (APA's - advanced pricing agreement) se regulan en España por vez primera tras la reforma operada en el Impuesto sobre Sociedades por la ley actualmente vigente - Ley Nº 43/ 1995 Conviene resaltar que este tipo de acuerdos se enmarcan dentro de una corriente innovadora en el Derecho Tributario Español que pretende introducir en nuestro ordenamiento tributario las figuras transaccionales, teniendo una plasmación inicial en diversas normas del Impuesto sobre Sociedades. Y entre ellas, de un modo especial, en las relativas a los PT. El objetivo de este tipo de normas es, por un lado y principalmente, evitar la conflictividad en una materia como esta en la que muchas veces resulta imposible acudir a criterios objetivos para establecer el precio de mercado y, por otro, dotar de una mayor certeza a los operadores económicos que saben que por esta vía evitarán verse sometidos a las investigaciones de la administración , lo cual supone en definitiva un impulso importante para la realización de determinadas actuaciones económicas.. 17.

(28) b) Brasil. Brasil incorporó normas específicas para el control del denominado precio de transferencia (PT) a través de la Ley N° 9.430, del 27 de diciembre de 1996. En la perspectiva del impuesto a la renta, desde el punto de vista histórico, Brasil promovió el análisis de las eventuales distorsiones de los precios utilizados entre partes relacionadas a través de la legislación concerniente a la Distribución Disfrazada de Ganancias (DDG), establecida en el Decreto Ley N° 1.598//77.. Dicha legislación. ha consagrado. criterios. subjetivos para la evaluación de los valores apropiados en las transacciones entre las partes relacionadas, además de ser, de manera. más. específica,. aplicable. a. las. transacciones. domésticas. En lo concerniente al ICMS y al IBC (Impuesto brasileño sobre el consumo, cobrados según la técnica del valor agregado), también se han incorporado criterios respecto a la formación del precio en las operaciones llevadas a cabo entre empresas relacionadas o interdependientes. La Ley N° 9.430/96, que ha sido posteriormente modificada y tiene una detallada reglamentación, ha innovado el sistema tributario brasileño al introducir criterios para el control del PT en las transacciones internacionales (importación y exportación) entre partes vinculadas (definidas de forma amplia, aunque por lista cerrada), o practicadas con personas localizadas en países con tributación favorecida (cuya tasa del impuesto a la renta sea igual o inferior al 20 por ciento) o paraísos societarios. La legislación brasileña ha querido definir criterios objetivos para el control de los PT, con la fijación de márgenes presuntos de ganancia. Sin embargo, existe la posibilidad de que el contribuyente. compruebe la. 18. adecuación. de. los precios.

(29) utilizados con partes vinculadas mediante recursos específicos a la Administración Tributaria Federal (Secretaría de Renta Federal). Hay razonable libertad para que el contribuyente escoja el método que produzca el impacto fiscal menos gravoso, pudiendo escoger el mayor valor que pueda ser deducido para fines de importación y el menor valor para fines de reconocimiento de la renta de exportación. Se ha incluido la previsión de safe harbours, de modo de excluir de la aplicación de los métodos determinados transacciones (aunque no de manera definitiva, pues puede posteriormente ser objeto de análisis por el fisco). La determinación del PT podrá ser efectuada con ocasión del balance del cierre del año calendario; esto es, las transacciones serán analizadas, de todas maneras, de acuerdo al período anual de determinación, sin embargo cada transacción debe ser considerada individualmente. La cuestión de los márgenes de ganancia fijadas por la ley podría sufrir cuestionamiento en el ámbito de los tribunales, porque -siendo "iuris tantum", admite prueba en contrariorepresentaría la inversión de la carga de la prueba para el contribuyente. Eso no sería admisible, en principio, por el sistema positivo brasileño. La reglamentación expedida por las autoridades de la hacienda ha buscado ablandar la rigidez de la cuestión, al determinar que cabe al fisco, en el caso de que no sean presentadas informaciones por el contribuyente o que las presentadas sean consideradas insuficientes, determinar el PT adecuado a la transacción realizada. La cuestión de los márgenes fijos de ganancia, en el que Brasil se aleja sustancialmente de la práctica adoptada por los países de la OCDE y también de los Estados Unidos, es vista por algunos estudiosos, como una ficción legal, por lo tanto, absolutamente incompatible con el sistema normativo vigente. Esas cuestiones están lejos de ser pacíficas, sea en el ámbito interno o según la. 19.

(30) experiencia comparada. Si se destaca que el establecimiento de márgenes fijos todavía puede ser defendida bajo la óptica de tratarse de un safe harbours, y no propiamente de inversión, pero sí de distribución de la carga de la prueba, compete al Poder Judicial dar la última palabra sobre el tema, a la luz de la razonabilidad o no de tal distribución.. De manera más específica, la legislación brasileña sobre PT, detallada por la reglamentación, dispone: Concepto de persona vinculada: . Empresas de control común: societario o administrativo.. . Consorcio o condominio de empresas (durante el periodo de vinculación).. . Asociado del director o controlador.. . Representación. exclusiva. (representante,. agente. o. concesionario). . Operaciones por intermedio de persona.. Concepto de Similitud: Dos o más bienes, en condiciones de uso para la finalidad que se destinan, serán considerados similares cuando: . Tengan la misma naturaleza y la misma función.. . Pueden ser sustituidos mutuamente, en la función para la cual están destinados.. . Tengan especificaciones equivalentes.. c) México La apertura económica generó un cambió en la manera de operar por parte de las grandes corporaciones multinacionales, ya que éstas buscan como objetivo primordial ensanchar su escala de ganancias por la venta de productos y servicios a. 20.

(31) nivel mundial, a través del establecimiento de filiales en aquellos lugares donde existen consumidores y condiciones adecuadas para la producción con costos reducidos. Esto ha permitido una vigorosa integración de los diversos mercados del mundo conocida como "globalización". La globalización busca la eliminación de las fronteras bajo el signo del libre flujo de bienes, servicios y personas, en un entorno mundial. La misma tiene como objetivo primordial vender, y para ello el mundo es un pequeño mercado, donde sólo existen productores, vendedores y consumidores, sin importar las fronteras ni los intereses de los gobiernos, ya que la competencia exige estar a la vanguardia, para no quedar fuera del modelo globalizador. Este fenómeno ha originado que grandes corporaciones multinacionales acumulen un poder económico superior al de algunos países del mundo; esto es, un poder superior al de la figura jurídica del Estado. La. Organización. para. la. Cooperación. y. el. Desarrollo. Económicos (OCDE), organismo internacional que tiene como principal objetivo el fomento económico y crecimiento de sus países miembros, ha establecido una serie de directrices para la regulación de las operaciones entre empresas relacionadas. La base de dichas directrices es el principio de plena competencia (the arm's length principle). Este principio considera que la relación entre las empresas no debería afectar los términos de las operaciones y para ello establece que las condiciones pactadas en operaciones entre empresas relacionadas deben ser las mismas que se hubieran acordado en operaciones comparables con empresas independientes bajo circunstancias similares. En un intento por incrementar la competitividad de la economía mexicana en el entorno global, el gobierno mexicano ha. 21.

(32) establecido normas y procedimientos que le permiten atraer y regular los flujos de inversión y de comercio. En este sentido, las autoridades fiscales mexicanas han reformado las leyes fiscales incorporando las Directrices de la OCDE a la legislación y han adoptado el principio de plena competencia como ente regulador para operaciones entre empresas relacionadas. La implementación de dicho principio y la adopción de las directrices de la OCDE determinan la capacidad del gobierno para fiscalizar y gravar los ingresos fiscales relacionados al mayor volumen de operaciones entre empresas de grupos multinacionales. Por su parte, las empresas multinacionales han aprovechado la apertura de los mercados y las condiciones más favorables para incrementar su presencia en México. En el nuevo entorno regulatorio, las empresas enfrentan tanto desafíos en el cumplimiento de los estrictos requerimientos como grandes oportunidades para planificar y estructurar sus políticas de precios corporativos. Ei principio de plena competencia en México adquirió relevancia a partir de 1997, cuando se incorporó en la Ley del Impuesto Sobre la Renta (LISR) la obligación de los contribuyentes de celebrar sus operaciones con partes relacionadas conforme a dicho principio. En un entorno mundial los precios de transferencia pueden ser utilizados. como. mecanismos. que. incrementen. el. valor. económico del grupo multinacional en su conjunto, mediante la transferencia de recursos de una filial a otra. Es decir, las corporaciones multinacionales llegan a fijar sus precios de transferencia para reasignar recursos entre las diversas filiales y la casa matriz. Sin. embargo,. multinacionales. en. este. también. 22. se. entorno, ven. las. corporaciones. presionadas. por. las.

(33) fiscalizaciones por parte de los gobiernos de cada país, ya que éstos buscan evitar la manipulación de los precios de transferencia, que derive en acciones que dañen la economía del país. Los impuestos deben cargarse a la filial en la nación que generó las utilidades, pero las empresas multinacionales buscan, mediante las transferencias, no sólo lograr los fines del negocio, sino en algunos casos disminuir también la carga tributaria a pagar. En contraposición, los gobiernos buscan ejercer control sobre todas las multinacionales, para que éstas paguen los impuestos adecuadamente en el país en el que se genere la utilidad. La manipulación de los precios de transferencia se llega a dar por diversas causas, como pueden ser el mantener por parte de un gobierno tasas impositivas altas, o por estrategias del grupo multinacional para penetrar en un mercado. que. maneja. la. competencia,. o. incluso. por. desconocimiento de un precio real ante la falta de transacciones con empresas independientes, también por reducir el pago de impuestos al comercio exterior, o por aprovechar un subsidio otorgado a algún sector, etc. Lo cierto es el hecho de que los grupos de las compañías multinacionales buscan maximizar sus beneficios en todo sentido para poder permanecer en la competencia, llámese a través de la reducción de costos de producción, compra de materia prima más barata, pago de salarios en países de mano de obra barata, menores impuestos, etc. Para explicar lo anterior, podemos utilizar la situación específica de una filial de un grupo multinacional en un país con una tasa corporativa del 35 por ciento y un impuesto sobre dividendos del 5 por ciento, es decir, esto arroja un costo (impuesto) para el grupo del 40 por ciento sobre las ganancias de la filial o que. 23.

(34) pudiera generar un motivo por el cual el grupo multinacional buscara aprovechar un mecanismo de precios intercompañías (triangular la venta desde una filial en un país con tasa inferior), para implantar sus estrategias globales de transferencias de utilidades, considerando las oportunidades que se derivan de su naturaleza internacional y vender más caro el producto a la filial del país con tasa elevada, con objeto de que ésta última aumente sus deducciones, disminuya su base gravable y por ende genere un menor pago de impuestos en ei país donde reside. En México, la LISR establece tres obligaciones para los contribuyentes: 1. Pactar a valores de mercado en sus operaciones con sus partes relacionadas, es decir, pactar según el principio de plena competencia; 2. Mantener. documentación. comprobatoria. de. dichas. operaciones, es decir, realizar un estudio de precios de transferencia,. incluso. si. las. partes. relacionadas. se. encuentran bajo regímenes fiscales preferentes. Esta obligación no es para empresas que en el ejercicio anterior hayan realizado operaciones con vinculados en el exterior y hayan obtenido ingresos inferiores a los 13 millones de pesos (US $ 1 '300,000 aproximadamente) en actividades empresariales, o 3 millones de pesos (US $ 300,000 aproximadamente) en prestación de servicios; y, 3. Presentar una declaración informativa de operaciones con partes relacionadas en el extranjero, es decir presentar el formato N° 55 con una, periodicidad anual. En caso de presentarla con errores u omisiones, las multas oscilan entre 42,000. y. 84,000. aproximadamente).. 24. pesos. (US$. 4,200. y. 8,400,.

(35) Es de carácter obligatorio el contar con la documentación y con la declaración, ya que en caso de no hacerlo, la autoridad fiscal puede rechazar la deducción fiscal de los pagos al extranjero. A partir del año 2002 surgió una nueva obligación, que establece que la información de las operaciones con partes relacionadas debe registrarse en la contabilidad normal. Tratándose de ajustes por precios de transferencia realizados por autoridades competentes de otros países con los que México tenga un tratado para evitar la doble tributación, estos podrán en su caso generar modificaciones al resultado fiscal de la empresa mexicana, siempre que primero la autoridad fiscal mexicana acepte los mencionados ajustes.. Precios de transferencia en la consolidación fiscal: Tanto las empresas controladoras como las controladas deben de cumplir con el principio de plena competencia cuando entra ellas enajenan terrenos, inversiones, acciones, y partes sociales. Opinión del auditor externo (Dictamen Fiscal): Los auditores externos de contribuyentes mexicanos están obligados a manifestar ante la autoridad en su Dictamen Fiscal el cumplimiento de las obligaciones fiscales del contribuyente, incluyendo. las. obligaciones en. materia de. precios de. transferencia. El Dictamen Fiscal se presenta anualmente ante las autoridades fiscales. Para poder emitir el dictamen sin salvedad de precios de transferencia. El Dictamen Fiscal se presenta anualmente ante las autoridades fiscales. Para poder emitir el Dictamen sin salvedad de precios de transferencia, el auditor debe verificar entre otras cosas, que la compañía tenga documentación de precios de transferencia correspondiente al. 25.

(36) ejercicio dictaminado y que dicha documentación se haya preparado conforme a los requerimientos de la materia. Repercusiones por Incumplimiento y Sanciones: Es indispensable contar con el estudio y con la declaración de precios de transferencia en caso de estar obligado ya que de lo contrario la autoridad puede rechazar la deducción fiscal de los pagos al extranjero. El incumplimiento con dichas obligaciones también determinaría una salvedad en el Dictamen Fiscal, lo cual incrementaría el riesgo de revisión por parte de las autoridades. A pesar de que no existen multas específicas por no mantener documentación de precios de transferencia, en caso de determinar un ajuste a los resultados del contribuyente, las autoridades. determinarían. los. créditos. fiscales. correspondientes, considerando el impuesto omitido a juicio, la inflación correspondiente a dicho impuesto, los recargos respectivos y la multa aplicable. Al dejar la iniciativa a las autoridades fiscales, el contribuyente abandona la oportunidad de presentar los hechos relevantes para defender sus precios de transferencia. El estudio de precios de transferencia no sólo sirve para cumplir con la obligación de Ley, sino también determina el resultado fiscal correcto de la empresa, desde el punto de vista del contribuyente, para actuar con anticipación a una posible auditoria.. d) Argentina En la República Argentina las normas de precios de transferencia se encuentran incluidas en la Ley del Impuesto a las Ganancias (LIG).. 26.

(37) Los avances más significativos de la legislación en esta materia se han introducido hacia fines de 1998, hasta su más reciente modificación por la Ley Nº 25.784 (B.O. 22 de octubre de 2003), la cual -en líneas generales- deroga obligaciones que eran excesivas a la luz de la legislación comparada, e introduce disposiciones tendentes a evitar la triangulación en las operaciones de comercio internacional. Transacciones sujetas a análisis Transacciones realizadas entre empresas vinculadas: La LIG consagra el principio a tenor del cual las transacciones realizadas por sucursales del país pertenecientes a sujetos del exterior y las sociedades locales de cualquier naturaleza, vinculadas con sujetos del exterior, deberán ajustarse al precio normal de mercado o a la regla del operador independiente. Adicionalmente, la norma comentada establece una excepción a la regla del operador independiente, vinculada con las retribuciones por el uso y/o explotación de marcas y patentes cuya deducción en nuestro país se limita al 80 por ciento de los montos pagados. Sin embargo, el Decreto Nº 1037/00 que la referida limitación del 80 por ciento será aplicable sobre el precio normal del mercado abierto. Transacciones realizadas con Paraísos Fiscales La. LIG. establece. que. las. operaciones. de. sucursales. pertenecientes a sujetos del exterior y de sociedades locales de cualquier naturaleza, que realicen operaciones con sujetos ubicados en países de baja o nula tributación, taxativamente enunciados por la reglamentación, no serán consideradas. 27.

(38) ajustadas a las prácticas o a los precios normales de mercado entre partes independientes. Es decir, dada la imposibilidad de conocer las verdaderas vinculaciones que mantienen los sujetos radicados en países de baja o nula tributación, la legislación argentina sospecha o presume una vinculación con el sujeto local, sometiendo a análisis tales operaciones. Adicionalmente, el Decreto Reglamentario (DR) de la LIG, indica que no será aceptada la oposición de prueba en contrario que intente demostrar la falta de vinculación como medio para no producir el análisis de los precios de transferencia, quedando -por lo tanto- en estos casos sujetos a los procedimientos de justificación de precios de las transacciones. Si bien desde un punto de vista pragmático es claramente comprensible la incorporación de la mencionada disposición, el Poder Ejecutivo incurre en un exceso reglamentario al cercenar dicha posibilidad vía una norma de semejante jerarquía, como así también, toda vez que la ley menciona "países" y el DR incorpora. dominios,. jurisdicciones,. estados,. territorios. e. inclusive, regímenes tributarios especiales. Por último, queda claramente establecido que se excluirán de la lista precedente a aquellos que establezcan la vigencia de un acuerdo de intercambio de información suscrito con la República Argentina o, que introduzcan en su legislación interna parámetros internacionales en el impuesto a la renta, que le hagan perder la característica de un país de baja o nula tributación.. 28.

(39) Transacciones realizadas con operadores independientes. La LIG prevé el tratamiento a dispensar en relación a las ganancias obtenidas por la importación y exportación de bienes en general. Hasta la reforma introducida recientemente se disponía que cuando el precio mayorista vigente en el lugar de origen o destino, según el caso, no fuera de público o notorio conocimiento o cuando existieran dudas sobre si corresponde a igual o análoga mercadería que la importada o exportada, o cuando otra razón que dificulte la comparación, se tomarán como base para el cálculo de los precios y de las ganancias de fuente argentina los métodos de los precios de transferencia, aun cuando no se verifiquen los supuestos de vinculación. En ese escenario, es fácil de advertir que cuando no nos encontrábamos en presencia de operaciones que transen bienes tales como los denominados commodities, los sujetos radicados en Argentina se encontraban obligados al análisis de los precios pactados, aun cuando no se verificara los supuestos de vinculación. Los criterios de vinculación: La LIG establece los criterios de vinculación, disponiendo que la misma quedará configurada cuando entre un sujeto del país y otro del exterior se verifique: . Que estén sujetos, de manera directa o indirecta, a la dirección o control de las mismas personas físicas o jurídicas del exterior.. . Cuando las personas físicas o jurídicas del exterior, tengan poder de decisión para orientar o definir la o las actividades de las sociedades locales.. 29.

(40) Los métodos: En. nuestro. ordenamiento,. los. métodos. se. encuentran. enunciados en el DR, los cuales no difieren sustancialmente con los dispuestos por la legislación comparada, Los métodos previstos son: a) Precio comparable entre partes independientes (precio comparable no controlado); b) Precio de reventa entre partes independientes (precio de reventa); c) Costo más beneficio (costo adicionado); d) División de ganancias (partición de utilidades); e) Margen neto de la transacción. Esto significa, que el método que se utilice debe ser el más apropiado para el tipo de operación de que se trate, es decir aquél que mejor refleje la realidad económica, como ser: . El que mejor compatibilice con la estructura empresarial y comercial.. . El que cuente con la mejor información disponible para su justificación y su aplicación.. . El que permita el más adecuado grado de comparabilidad de transacciones vinculadas y no vinculadas.. . El que requiera menor nivel de ajuste para eliminar diferencias.. . Se trate de operaciones de exportación; realizadas con sujetos vinculados.. . Que tengan por objeto cereales, oleaginosas, demás productos de la tierra, hidrocarburos y sus derivados, y todo bien con cotización conocida; y,. 30.

(41) . En las cuales intervenga un intermediario internacional que no sea el destinatario final de la mercadería.. Lo mencionado apunta a evitar el fraude fiscal a través de la interposición de intermediarios ficticios o cautivos con el propósito de amputar la materia imponible atribuible a la República Argentina. Obligaciones formales de los sujetos: Dado el estricto esquema sancionatorio que recientemente fue convertido en ley, las obligaciones de este tipo adquieren una importancia fundamental; a partir de ello, consideramos acertado enumerar las principales obligaciones que surgen del régimen: . Presentar el formulario F742 por el primer semestre de cada ejercicio fiscal. . Presentar el formulario anual F743 por todo el ejercicio fiscal.. . Presentar junto con el F743 antes indicado un estudio de precios de transferencia correspondiente a las operaciones declaradas.. . Presentar el soporte magnético respectivo.. . Entregar una copia de los estados contables por el período fiscal que se informa, así como los correspondientes a los dos períodos fiscales inmediatos anteriores.. Tanto el estudio de precios de transferencia como las copias de los estados contables requeridos, deberán contar con la firma del contribuyente y de un contador público independiente, debiendo esta última estar autenticada por el Consejo Profesional o, en su caso, colegio o entidad en la que se encuentre matriculado.. 31.

(42) Régimen sancionatorio: Recientemente el Congreso de la Nación aprobó importantes modificaciones a nuestra Ley de Procedimientos Tributarios. Como fuera señalado, estas modificaciones constituyen una de las piezas claves de la lucha sistemática contra la evasión, revistiendo especial interés aquellas que se vinculan con el régimen sancionatorio que será de aplicación específica para esta materia. Como es sabido, las sanciones contenidas en la Ley de Procedimientos pueden clasificarse, por su carácter, en sanciones formales y materiales. Mientras que las primeras castigan el incumplimiento a los deberes generales de los contribuyentes, las segundas sancionan el no ingreso de los tributos. 1.2. Justificación El presente estudio se justifica, por cuanto el tema de la planificación fiscal dentro del derecho tributario ha tomado suma relevancia, ya que no sólo se limita al ámbito económico internacional sino a todo un análisis exhaustivo, por el cual las empresas buscan reducir h carga tributaria. Ello implica tener conocimiento sobre las normas tributarias aplicables. Estrategias que sean jurídicamente permitidas y que no ocasionen un perjuicio económico a la administración. Si bien la planificación fiscal internacional se basa en la libertad económica. Esta tiene sus límites, como son: la subcapitalización, gastos procedentes de paraísos fiscales y el valor de mercado. Si bien el contribuyente apunta a reducir su carga tributaria, ello no implica que todo ahorro fiscal configure una evasión o una elusión ilícita. La reforma tributaria introdujo en el país esta práctica que tendrá un gran impacto. sobre. la. planeación. empresarial. internacionales.. 32. de. las. organizaciones.

(43) Un tema novedoso en el país, tanto en términos conceptuales como prácticos, son los precios de transferencia. Este instrumento combate el fraude y la evasión al hacer más transparentes las operaciones de compra o cesión de bienes y servicios entre empresas económicamente vinculadas (capital, control y dirección). La reforma tributaria en diciembre pasado a través del D. Leg. N° 945 (0512- 2004) se ha incluido el artículo 32-A cuya aplicación se encuentra vigente a partir del ejercido gravable 2005. La idea básica del nuevo instrumento es monitorear que las operaciones de venta o cesión del uso de todo tipo de bienes y servicios tanto en el mercado nacional como internacional, entre empresas vinculadas económicamente se hagan a precios de mercado para combatir la evasión y el fraude tributario. El fisco nacional puede verse lesionado por un traslado artificial de utilidades de empresas en nuestro país a filiales en otras naciones que tengan menores tasas impositivas. Las multinacionales ahora tendrán que volver a mirar la planeación de sus inversiones e incluso replantear su operación en general para determinar cómo distribuir sus utilidades en sus transacciones intragrupo a la luz de esta nueva legislación. Para acatar la normativa, las empresas deben cumplir el principio de asimilación de empresas independientes, o arm's length principie. Este principio es la base de los precios de transferencia e implica que las relaciones comerciales y financieras entre empresas vinculadas económicamente deben ser similares a las de dos empresas que teniendo relaciones económicas y financieras, carecen de un vínculo económico. En otras palabras, que las transacciones entre filiales se hagan a precios de mercado. La obligación de ceñirse al valor de mercado en la determinación del impuesto a la renta, implica para los contribuyentes un proceso de aprendizaje de una regulación compleja y poco clara.. 33.

(44) La implantación de estas reglas es de particular importancia para la Administración Tributaria, por lo que debería ser esta la principal interesada. en. facilitar. cumplimiento. dictando. reglas. claras. que. simplifiquen la actividad de los contribuyentes.. 1.3. Enunciado del Problema ¿Cómo la planificación fiscal internacional, incide en la aplicación de los precios de transferencia en el Perú y el incremento de la recaudación fiscal?. 1.4. Objetivos 1.4.1. General: Determinar la incidencia de los mecanismos de control y fiscalización en las empresas que aplican precios de transferencia, incrementando la recaudación fiscal. 1.4.2. Específicos: . Analizar la realidad de los países más representativos de la economía mundial que aplican los precios de transferencia.. . Analizar el actual sistema de precio de transferencia que se aplica en nuestro país.. . Describir el procedimiento del cálculo de los precios de transferencia entre empresas vinculadas.. 1.5. Hipótesis “La planificación fiscal internacional, incide favorablemente en la aplicación de los precios de transferencia, mejorando la recaudación fiscal en el Perú.”. 34.

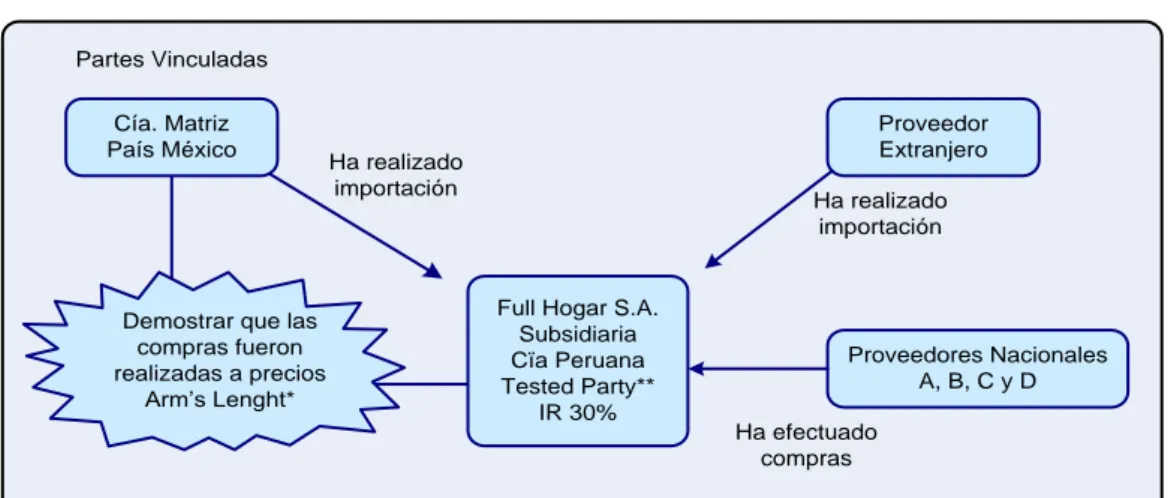

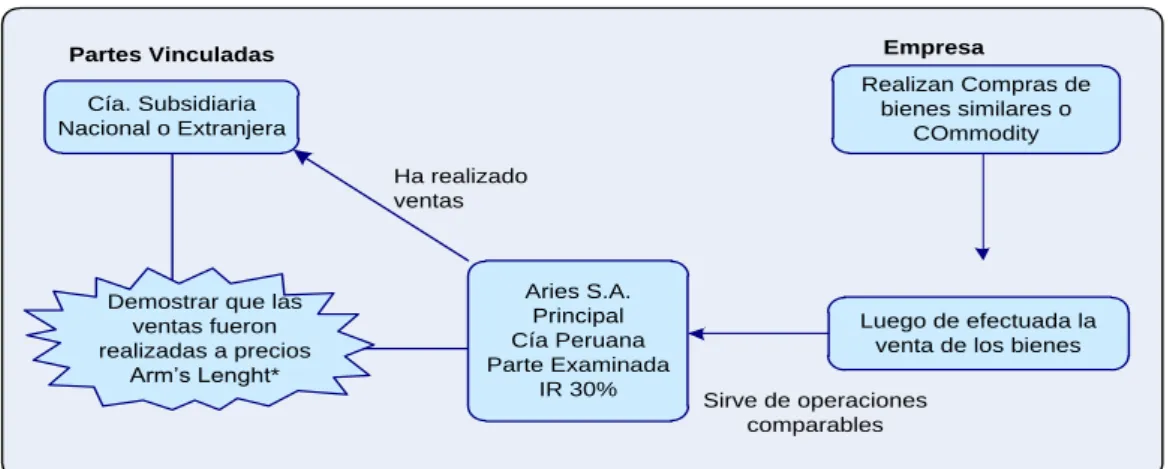

Figure

Documento similar

concluye que sí existe una relación significativa entre el producto bruto interno y los Ingresos Tributarios, este resultado se confirmó con el coeficiente de correlación de

De acuerdo con lo anterior, y la definición de logística de operaciones dada en el marco teórico, se concluye que la logística de operaciones entendida como

Impuesto a la Renta Para los años 2010, 2011 y 2012 se registró un incremento de la recaudación por impuesto a la renta, llegando a | 77 Esta obra ha sido publicada bajo la

- En el MERCOSUR, en la I REUNIÓN DE ADMINISTRADORES TRIBUTARIOS DE LOS PAÍSES MIEMBROS Y ASOCIADOS DEL MERCOSUR que se celebró en la ciudad de Brasilia, Brasil, en el

Más adelante, se da cuenta de la consolidación del proyecto, la organización y los estudiantes del colegio y se subrayan las conexiones del Ideario con la Tradición Humanista

Señores miembros del jurado, presento ante ustedes la tesis titulada: “Planificación estratégica y su relación con el desempeño organizacional de las Oficinas de

Por tanto, los dos principales objetivos de este estudio son, por un lado, explorar la prevalencia de problemáticas vinculadas al deseo sexual en población joven y, por otro

– Método comparativo, para relacionar el Sistema de Contabilidad Nacional tradicional con el Sistema de Contabilidad Ambiental y Económica Integra- da, que permitirá describir