UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ESCUELA DE CIENCIAS CONTABLES Y AUDITORÍA

MODALIDAD PRESENCIAL

Implementación de la NIC 7 “Estado de Flujos de Efectivo” en la Importadora Ortega Cía. Ltda. Periodo 2010.

AUTORAS:

Ivanova Cecibel Araque Idrovo

Rosa Katherine Jaramillo GálvezDIRECTOR DE TESIS:Dra. Lupe Beatriz Espejo J.

LOJA – ECUADOR 2011

ii Dra.

Lupe Beatriz Espejo J.

DOCENTE DE LA ESCUELA DE CONTABILIDAD Y AUDITORÍA DE LA U.T.P.L

CERTIFICA:

Que el presente trabajo de fin de carrera realizado por las estudiantes: Ivanova Cecibel Araque Idrovo y Rosa Katherine Jaramillo Gálvez ha sido orientado y revisado durante su ejecución, por lo tanto autorizo su presentación.

Loja, agosto de 2011

Dra. Lupe Beatriz Espejo J.

iii

DECLARACIÓN Y CESIÓN DE DERECHOS

Nosotras, Ivanova Cecibel Araque Idrovo y Rosa Katherine Jaramillo Gálvez, declaramos

ser autoras del presente trabajo y eximimos expresamente a la Universidad Técnica

Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales.

Adicionalmente declaramos conocer y aceptar la disposición del Art. 67 del Estatuto

Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente

textualmente dice: “Forman parte del patrimonio de la Universidad la propiedad intelectual

de investigaciones, trabajos científicos o técnicos y tesis de grado que se realicen a través, o

con el apoyo financiero, académico o institucional (operativo) de la Universidad”

Ivanova Cecibel Araque Idrovo Rosa Katherine Jaramillo Gálvez

iv

AUTORÍA

Las ideas, conceptos, procedimientos y resultados vertidos en el presente trabajo de tesis, son de exclusiva responsabilidad de sus autores.

v

DEDICATORIA

Al culminar mis estudios siendo este un objetivo trazado en mi formación

profesional y con la satisfacción de haber puesto mi corazón en ello, quiero

dedicar esta meta a mi Padre Celestial, por haberme guiado durante toda mi

vida y poner el anhelo en mi corazón de orientarme en esta carrera, quien con

cada una de sus palabras ha llenado mi vida de fortaleza y nuevos sueños, a

mis padres instrumentos suyos que han sido parte de mi formación personal y

profesional, compartiendo mis buenos y malos momentos como si fuesen suyos y

a mis hermanos pues añaden esperanza a mi corazón, la necesidad que tengo

de ser cada día una mejor persona para poder dejar una huella siempre

orientada a alcanzar la estatura de Cristo.

Ivanova Cecibel

Esta tesis la dedico con mucho amor en primer lugar al único Dios viviente y

de poder por estar junto a mí durante toda mi vida guiándome,

protegiéndome y regalándome fortaleza, sabiduría y valor para poder llegar

a cumplir cada meta y anhelo de mi corazón. A mis padres Ángel Jaramillo e

Isabel Gálvez, por su amor y apoyo incondicional, por regalarme la mejor de

las herencias mis estudios y una vida basada en los mejores valores y principios.

A mis hermanos: Adriana, Natalia, Patricio y David, quienes han estado

siempre brindándome los mejores consejos y compartiendo cada éxito logrado

con mucho amor y felicidad. A mi esposo Daniel que me ha comprendido y

apoyado incondicionalmente; y a mi bebita que aún está en gestación pero me

inspira aún más para lograr esta meta.

vi

AGRADECIMIENTO

Al culminar nuestro trabajo de tesis en esta prestigiosa universidad dejamos constancia de nuestro agradecimiento a: Dios por proporcionarnos todos los instrumentos para que se cumpla esta gran bendición de prepararnos y formarnos académicamente, a nuestros padres que nos han alentado a culminar esta meta, a la Universidad Técnica Particular de Loja, en la persona del Señor Canciller José Barbosa, Rector Canciller de la UTPL, a la Dra. Lupe Espejo, Directora de la Escuela de Contabilidad y Auditoría y Directora de la presente tesis por su preocupación constante en el conocimiento e investigación de sus estudiantes, por su intensa lectura crítica, así como a sus orientaciones claves para culminar el presente trabajo. A todos los profesores y profesoras que han compartido con nosotras sus conocimientos y experiencias para propiciar una formación de estudiantes universitarios de calidad. A la Empresa Importadora Ortega Cía. Ltda. en las personas de B.A. Gina Ortega Jadán, gerente comercial y a la Ing. Ana Poma, contadora por haber dado la apertura de realización de la tesis en su empresa y por la confianza depositada en nosotras.

vii

ÍNDICE DE CONTENIDOS

Portada………. i

Certificación………. ii

Cesión de derecho………... iii

Autoría………... iv

Dedicatoria………... v

Agradecimiento ………... vi

Resumen ejecutivo ……… viii

CAPÍTULO I. INFORMACIÓN GENERAL DE LA EMPRESA IMPORTADORA ORTEGA CÍA. LTDA. 1.1 Historia de la empresa “Importadora Ortega Cía. Ltda.” ………... 12

1.2 Diagnostico situacional ………. 16

1.3 Misión, visión y valores institucionales………... 19

1.4 Estructura de la organización y niveles de responsabilidad ………. 22

1.5 Base legal de la Importadora Ortega Cía. Ltda. ………... 39

CAPÍTULO II. NORMAS INTERNACIONALES DE INFORMACIÓN FINANCIERA-NIC7 2.1 Origen de la Normas Internacionales de Información Financiera ……… 42

2.2 Marco conceptual ……… 45

2.3 Normas Internacionales de Información Financiera ……… 51

2.4 Normas Ecuatorianas de Contabilidad y Normas Internacionales de Información Financiera …….. 54

2.5 Introducción de las Normas Internacionales de Información Financiera (NIIF) en Ecuador ……….. 55

2.6 Pasos para la Implementación de las NIIF ……… 58

2.7 Norma Internacional de Información Financiera para pequeñas y medianas empresas (PYMES) ... 62

2.8 Norma Internacional de Contabilidad 7 Estado de Flujos de Efectivo ……… 69

2.8.1 Notas a los Estados Financieros ………... 87

2.8.2 Servicio de Rentas Internas (S.R.I) con miras a las NIIF ………... 88

2.9 Normas relacionadas con la NIC 7 ……….. 89

CAPÍTULO III. APLICACIÓN DE LA NORMA INTERNACIONAL DE INFORMACIÓN FINANCIERA (NIC 7) EN LA IMPORTADORA ORTEGA CÍA. LTDA. 3.1 Explicaciones previas al Estado de Flujos de Efectivo ……… 94

3.2 Desarrollo del Estado de Flujos de efectivo ……….. 96

3.3 Notas al Estado de Flujos de Efectivo ………... 102

3.4 Análisis e interpretación de los resultados del Estado de Flujos de Efectivo ……….. 108

CONCLUSIONES Y RECOMENDACIONES 1. Conclusiones ……….. 112

2. Recomendaciones ……… 114

BIBLIOGRAFÍA ………... 117

viii

RESUMEN EJECTUTIVO

Las Normas Internacionales de Información Financiera fueron creadas por el actual Consejo de Normas Internacionales de Contabilidad (IASB) con el fin de desarrollar, difundir y unificar a nivel global una información contable y financiera de alta calidad permitiendo a los usuarios de la información la toma de decisiones oportunas.

Comprenden un conjunto completo de normas e interpretaciones, elaboradas siguiendo un procedimiento a escala internacional que brindan a las empresas estándares de comunicación e información compartidos entre distintos países. Nuestro país a partir del año 2010 ha entrado a este proceso de implementación siendo la Superintendencia de Compañías el organismo regulador.

Adoptar las NIIF implica la afectación de distintas áreas y estructuras de las empresas y su ambiente brindando un mejoramiento entre el área financiera y operativa, un leguaje financiero de fácil interpretación para los usuarios y un control interno más fuerte.

Dentro de las NIIF se encuentra la Norma Internacional de Información Financiera 7

“Estado de Flujos de Efectivo”, estado financiero que en nuestro país no ha sido

utilizado ya sea por la falta de exigencia de los organismos de control así como también por el desconocimiento en su elaboración.

Nuestro tema de estudio es la implementación de La NIC 7 “Estado de Flujos de Efectivo” en la Importadora Ortega Cía. Ltda. correspondiente al año 2010. En el que pudimos analizar la importancia de elaborar un juego completo de estados financieros agregando el estado de flujos de efectivo para que le proporcione a la empresa información acertada en cuanto a su operación ayudándole a determinar si el manejo en cuanto a su liquidez y rentabilidad es apropiado.

ix

financiamiento. Además se debe tener fácil acceso a sus estados financieros e información adicional proporcionada por el contador y la gerencia.

Esta información se encuentra desarrollada en los capítulos que mencionaremos a continuación:

Capítulo I: Información general de la empresa Importadora Ortega Cía. Ltda. En esté capitulo indicamos la información general y relevante de la empresa Importadora Ortega Cía. Ltda., empresa que se ha caracterizado por trascender en el transcurso de los años y ser reconocida no solo a nivel local sino nacional por ser líder como importador de materiales de construcción y accesorios para acabado de vivienda e instituciones. Mencionamos sus orígenes, así como la situación que ocupa en el mercado, su misión, visión, valores institucionales, su estructura organizativa, sus niveles de responsabilidad, la descripción de los cargos existentes y su base legal.

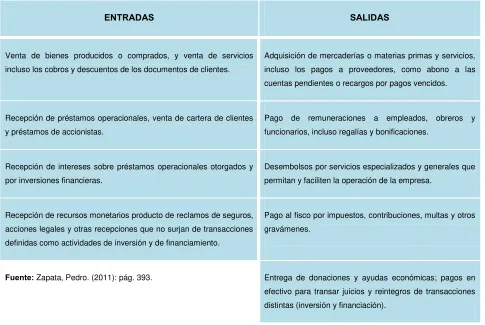

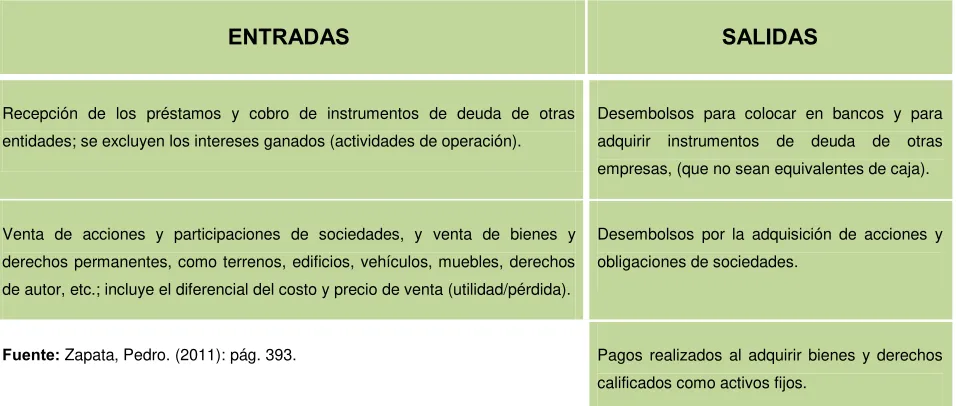

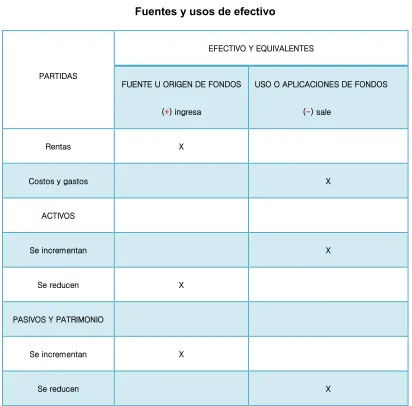

Capítulo II. Normas Internacionales de Información Financiera – NIC 7. En el presente capítulo señalamos el origen de la Normas Internacionales de Información Financiera, los organismos que las dirigen e interpretan así como el impacto causado a nivel mundial y en nuestro país por su implementación. Además se da una explicación acerca de la NIIF para PYMES, que comprende una simplificación de las normas completas para uso y aplicación en pequeñas y medianas empresas. Nuestro estudio está enfocado en el cuarto estado financiero relacionado con la NIC 7 (Estado de Flujos de Efectivo) en el que indicamos su concepto, el objetivo de la norma, su importancia, los usos y usuarios, beneficios que proporciona este estado, requerimientos técnicos para su elaboración, su clasificación por actividades (operación, inversión y financiación), información necesaria para su elaboración, reconocimiento de fuentes y usos de efectivo, formas de presentación ya sea método directo o indirecto, notas explicativas y normas relacionadas con la NIC 7.

x

donde determinamos las fuentes y usos de efectivo en las distintas actividades y hojas de trabajo que se encuentran en las notas explicativas. Evaluamos también el efectivo usado por la empresa que debe reflejarse en el estado de situación financiera y ser comparado con el efectivo y equivalentes al 31 de diciembre del periodo evaluado.

Desarrollamos los métodos en los que se puede presentar el estado de flujos de efectivo; en el método directo partimos de los cobros y los pagos referentes a las actividades de operación de la empresa junto con las actividades de inversión y financiación. En el método indirecto partimos de la utilidad que generó la empresa en el periodo evaluado junto con las actividades de inversión y financiación, en esta parte el valor de las actividades de operación se obtiene conciliando la utilidad con las partidas no monetarias y los aumentos y disminuciones tanto del activo como del pasivo, sin embargo ambos métodos arrojan el mismo resultado.

2011

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

IVANOVA ARAQUE Y KATHERINE JARAMILLLO

[

CAPÍTULO I

]

1.1 Historia

de la empresa “

Importadora Ortega Cía. Ltda.

”

GRUPO EMPRESARIAL ORTEGA, inició sus actividades en el mercado desde 1970 con visión, esfuerzo y perseverancia orientados hacia la excelencia siendo el promotor principal el Dr. Daniel Orlando Ortega Fernández y su esposa Fanny María Piedad Jadán Peralta, en aquellos tiempos se contaba con una camioneta para servicio de entrega de materiales y una villa en proceso de construcción en la que acondicionaron una oficina, una pequeña bodega y un exhibidor de productos.

Para el funcionamiento del almacén tenían un capital propio de 40.000,00 sucres y se financiaron con un préstamo de 200.000,00 sucres, la situación económica de ese tiempo se torno difícil por lo que estuvieron a punto de vender el negocio.

Luego de un análisis de la situación que atravesaban utilizaron algunos mecanismos para mejorar sus ventas. Al poco tiempo lograron prestigio en la ciudad por lo que muchas personas realizaban sus compras en el negocio entre ellos un oficial del ejército con una solicitud de compra de materiales cuyo monto era cuatro veces mayor al de su capital, situación que le ayudó a mejorar su solvencia y credibilidad en el mercado.

Posteriormente llegó a Loja el Banco Ecuatoriano de la Vivienda y PREDESUR lo que fortaleció la economía de nuestra ciudad y de este negocio. Algunas casas comerciales de distintas ciudades del país encontraron atracción en su notable crecimiento y pusieron sus ojos en esta pequeña empresa confiándoles la distribución de sus diferentes líneas.

En 1980 debido a la gran demanda y acogida de los clientes GRUPO EMPRESARIAL ORTEGA lideró el mercado y alcanzó una identidad de solvencia y prestigio, por tal razón se vieron en la necesidad de adquirir un lote de terreno y edificar un local para ampliar sus instalaciones y mercado de distribución de productos.

13

aprobado por el Dr. César Toral Vásquez Intendente de Compañías de Cuenca y elevado a escrituras públicas el 5 de marzo del mismo año.”1

Aproximadamente once años después, los dueños de la empresa solicitan el cambio de denominación por el de IMPORTADORA ORTEGA CIA. LTDA., realizado “mediante Resolución N°07.DSCL.122 de la Superintendencia de Compañías, expedida el 8 de julio de 2007, nombre con el que se conoce a la empresa hasta la actualidad.”2

Años más tarde se unen a esta gran trayectoria sus hijos brindándole el toque perfecto al trabajo administrativo, lo que le permite tener miras e incursionar en diferentes áreas comerciales, hoy vemos aquella visión latente en nuestra ciudad y nos motiva a ser ejemplo de superación y esfuerzo.

[image:13.612.116.524.377.650.2]A continuación se detallan las empresas que se derivan del GRUPO EMPRESARIAL ORTEGA.

Empresas del GRUPO EMPRESARIAL ORTEGA.

Fuente: Agenda GRUPO EMPRESARIAL ORTEGA, año 2011. (Ver anexo 6).

1 SIC (2011): “Constitución del grupo EMPRORTEGA” [En línea] disponible en: http://www.supercias.gob.ec/web/publico/archivo/tmp/8E8034985067EAFD6F228EF6.pdf [consulta:2011, marzo 15] 2 SIC (2011): “Cambio de denominación a Importadora Ortega” [En línea] disponible en: http://www.supercias.gob.ec/web/publico/archivo/tmp/22FF2EAC20751D6100801AEA.pdf[consulta: 2011, marzo 15]

IMPORTADORA ORTEGA CÍA. LTDA.

Provee materiales de construcción desde el inicio hasta los acabados. Fecha de constitución: 09 de febrero de 1996

COMERCIALIZADORA DEL AUSTRO CÍA. LTDA.

Tiene como fin la representación, comercialización y distribución de productos de consumo masivo.

Fecha de constitución: 02 de febrero de 2001

IO MAQUINARIAS

Dedicados a la importación y comercialización de maquinaria pesada. Fecha de constitución: 16 de marzo de 2009

IO MOTORS

Consesionarios HYUNDAY para Loja y Zamora Chinchipe. Fecha de constitución : 17 de julio de 2009

14

Con aproximadamente 41 años de vida el grupo ha sido merecedor de grandes reconocimientos por su esfuerzo y constante aporte al desarrollo de nuestra ciudad, provincia y país logro que le ha permitido ubicarse como pionero en confianza total, entre los más reconocidos a nivel nacional e internacional.

Importadora Ortega Cía. Ltda. está regida por las leyes ecuatorianas, tiene por objeto y finalidad la importación, distribución, comercialización y venta de materiales de construcción; tiene facultades para abrir dentro o fuera del país agencias o sucursales, y para celebrar contratos con otras empresas que persigan finalidades similares sean nacionales o extranjeras.

El plazo de duración de la compañía es de treinta años desde la fecha de

Inscripción en el “Registro Mercantil en la partida N°68 en el repertorio N°607 (1996)”3.

Los accionistas de la empresa son el Dr. Daniel Orlando Ortega Fernández, Fanny María Piedad Jadán Peralta, Daniel Onasis Ortega Jadán, Gina Alexandra Ortega Jadán, Nedita del Cisne Ortega Jadán, Orlando Patricio Ortega Jadán.

El capital social de la compañía fue suscrito y pagado por un monto de S/.

5’000.000,00 (cinco millones de sucres); por efectos de la dolarización dicho

capital tenía un cambio de $200.00 dólares americanos, mediante resolución Nº 01-C-DIC-724 de fecha 18 de septiembre del año 2001 se aprobó el aumento de capital solicitado por los socios por un valor de $ 4,800.00 dólares, quedando un capital de $ 5,000.00 dólares dividido en cinco mil participaciones de un dólar cada una hasta la actualidad según su estado de situación financiera del 20104. Las aportaciones de los socios se presentan en el siguiente cuadro de integración de capital:

3SIC (2011): “Plazo de duración” [En línea] disponible en:

15

[image:15.612.77.562.216.600.2]Importadora Ortega Cía. Ltda.

Cuadro de integración de capital

NOMBRE PARTICIPACIONES % PARTICIPACIÓN MONTO

JADAN PERALTA FANNY MARIA PIEDAD 500 10% $ 500.00

ORTEGA FERNANDEZ DANIEL ORLANDO 2500 50% $ 2,500.00

ORTEGA JADAN DANIEL ONASIS 500 10% $ 500.00

ORTEGA JADAN GINA ALEXANDRA 500 10% $ 500.00

ORTEGA JADAN NEDITA DEL CISNE 500 10% $ 500.00

ORTEGA JADAN ORLANDO PATRICIO 500 10% $ 500.00

TOTAL 5000 100% $5,000.00

Fuente: SIC (2011): “Socios o accionistas de la compañía” [En línea] disponible en: http://www.supercias.gob.ec/web/privado/extranet/cgi/clientes/cl_extranet_compania [consulta: 2011, marzo 15]. (Ver anexo 5)

1.2 Diagnóstico situacional

Importadora Ortega Cía. Ltda. es una empresa con fines de lucro, en su larga trayectoria mantiene un alto nivel de gestión en el mercado, ubicándose en primer lugar como importador de materiales de construcción y accesorios para acabados de viviendas e instituciones, generando crecimiento a su entorno y así misma.

Éxito dado gracias a una excelente dirección enfocada en satisfacer las necesidades de quienes diseñan, construyen y habitan. Además gracias al uso de estrategias competitivas basadas en confianza total ha logrado posicionarse como una de las mejores a nivel local y nacional, categoría que le ha permitido ser vista como un atractivo para asociarse con empresas que pertenecen a su misma industria, tal es el caso de "Unifer (Unión ferretera) que le brinda la oportunidad de ser distribuidor autorizado en Loja.”5

Funciona en un solo local donde se encuentran instaladas las oficinas administrativas con sus áreas de gerencia, contabilidad, ventas y bodega las cuales cuentan con las condiciones apropiadas que brindan un buen ambiente de trabajo, además cuenta con espacio suficiente para el estacionamiento de los vehículos de los clientes y de la empresa.

Refleja su transparencia y fidelidad en sus operaciones cumpliendo a cabalidad con sus obligaciones legales y tributarias, factor que le da valor agregado ante sus clientes.

5

17

Al inicio de su actividad comercial contaba únicamente con los promotores de la misma, en la actualidad ha generado nuevas fuentes de empleo contribuyendo al bienestar de más familias lojanas; hoy cuenta con 23 empleados que laboran en los diferentes departamentos que posee la compañía distribuidos de acuerdo a sus habilidades y formación académica, normalmente la empresa invierte en capacitación técnica acorde a las funciones que realizan, razón por la cual la empresa es asesora de materiales para la construcción y acabados, caracterizándose por su buen servicio al cliente.

Actualmente la empresa tiene 18.000 clientes de los cuales 15.013 adquieren los productos constantemente, la mayor parte de ellos se dedican a actividades relacionadas con la construcción.

Basándonos en sus estados financieros de los años 2009 – 20106 hemos podido analizar la situación económica y financiera de la empresa, la misma que refleja un crecimiento favorable en sus ventas correspondiente al 6.5%, sus gastos son proporcionales al nivel de sus ventas ya que se incrementó su costo de ventas en un 10.9%. El total de sus activos disminuyó debido a la devolución de un activo fijo (pescante giratorio) afectando en un 6.6% al activo total del 2010, el pasivo aumenta en 1,3% debido a que hubo un mayor apalancamiento de sus proveedores, el patrimonio en este último año de análisis se ve afectado en un 18.7% debido a una reducción en el aporte de los socios.

A través de este análisis podemos determinar que sus estados financieros transparentan el crecimiento constante que tiene la empresa en términos monetarios con relación a la gran demanda de sus productos solicitada por los clientes. Su margen de ganancia esta dado por el volumen de ventas.

Partiendo del análisis FODA realizado por la empresa se puede determinar que la empresa posee fortalezas que le ha permitido sobresalir en el ámbito empresarial, de la misma manera el mercado en que se enfrenta le proporciona oportunidades que le demandan nuevos retos y la obligan a ser más competitiva; sus debilidades son pequeñas pero intenta mitigarlas con el ánimo de lograr un bienestar tanto de clientes

6

externos como internos, sus amenazas son factores críticos que afectan de manera incontrolable sus operaciones pero por el buen manejo de sus políticas y estrategias no se deja afectar de manera significativa.

Importadora Ortega Cía. Ltda.

Análisis FODA

Fuente y elaboración: Importadora Ortega Cía. Ltda.

ANÁLISIS INTERNO ANÁLISIS EXTERNO

FORTALEZAS DEBILIDADES OPORTUNIDADES AMENAZAS

La Importadora posee gran prestigio

Departamentos

administrativos y atención al cliente brindan información oportuna y eficiente.

Cuenta con vehículos óptimos para prestar servicio a domicilio.

Mantiene convenio con el Colegio de Arquitectos. Cuenta con personal capacitado

Buen ambiente de trabajo. Infraestructura adecuada. Relaciones comerciales con marcas reconocidas. Precios cómodos. Stock de productos. Sistemas informáticos actualizados.

Innovación y exhibición de productos.

Capital propio.

No cuenta con una organización estructural bien definida.

No hay departamento específico de RRHH. Poca motivación y reconocimiento para el personal.

Falta de publicidad y promociones.

Poco personal para cubrir la gran demanda de clientes.

No todo el personal cuenta con los medios y recursos necesarios para realizar sus actividades. Personal insatisfecho con el salario recibido. El servicio post-venta para determinados clientes.

Poca variedad en cerámica y metal mecánico.

Falta personal para ventas externas.

Demanda creciente. Ingreso a nuevos segmentos de mercado. Aumentar el volumen de ventas.

Mantener liderazgo en el mercado.

Ubicación estratégica de la Importadora.

Aumento en

construcciones de viviendas.

Avances tecnológicos. Innovación en

materiales y

arquitectura moderna.

Facilidad de

negociación con los proveedores.

Difundir los productos que ofrece la empresa.

Falta de circulante en el sector privado. Reducción de remesas enviadas por migrantes. Políticas fiscales agresivas.

Competencia desleal.

Inestabilidad socio-económico.

Congestión vehicular en horas pico Competencia con mayores convenios en planes de viviendas.

[image:18.612.83.560.219.656.2]19

1.3 Misión, visión y valores institucionales

La empresa Importadora Ortega Cía. Ltda. refleja su trayectoria y su razón de ser en su misión:

“ Somos una empresa con más de treinta años de experiencia que provee soluciones para la

construcción desde el inicio hasta sus

acabados, contando con un equipo de

personas que brinda el mejor servicio, el mejor

stock, al precio más competitivo del mercado.” 1

Al establecer su visión se proyecta con miras al futuro y con crecimiento constante en beneficio de todos:

“Ser en diez años la primera empresa proveedora de materiales y acabados para la construcción en el país. Cumpliendo los principios de Dios con

testimonio de vida, para lo cual servimos y cubrimos a nuestros clientes,

proveedores y colaboradores, brindando el mejor retorno de la inversión a

nuestros accionistas.”7

“Los valores que ha desarrollado la empresa a través del tiempo y su experiencia son los siguientes:

Experiencia comprobada.- En virtud de que nos identificamos con la institución

y hacemos nuestras sus metas y objetivos.

Distribuidores directos.- Cumpliendo de forma oportuna y puntual todos los

requerimientos de la empresa.

Respaldo y garantía de fábrica.- El cliente es el jefe, la calidad en el servicio es

nuestro trabajo, y el valor del dinero es nuestra meta.

Variedad de productos.- Ofrecer una gama de productos a gusto de nuestros

clientes para poderles proporcionar satisfacción

1

Seriedad.- Respetar y cumplir los reglamentos y estatutos establecidos en la

Importadora Ortega Cía. Ltda.”7

Logotipo

El logotipo está compuesto por el slogan y los colores que identifican a la empresa.

Colores:

Naranja

Azul

Blanco

Slogan:

“Soluciones para la construcción”

Ubicación:

La empresa se encuentra ubicada en la provincia de Loja, ciudad de Loja, la entrada principal está situada en la Av. Universitaria s/n y Catacocha y el segundo acceso al local se encuentra en la calle 18 de noviembre entre Lourdes y Catacocha

Sistema de pago

21

Además lanzó para facilidad de sus clientes la tarjeta de crédito comercial mediante convenio con el Banco del Austro (Card IO). Es la primera tarjeta de crédito para el constructor que brinda los siguientes beneficios:

precios especiales (para afiliados)

hasta 90 días de crédito

sin costo de emisión

sin costo de mantenimiento

Productos

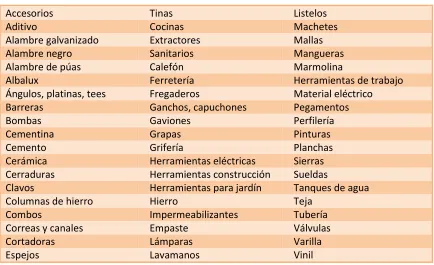

Entre los principales productos que ofrece la Importadora Ortega Cía. Ltda. tenemos los siguientes:

Principales productos

Fuente: Importadora Ortega (2011): “Importadora Ortega productos” [En línea] disponible en: http://www.importadoraortega.com/index.php?option=com_content&task=view&id=12&Itemid=27[consulta: 2011, enero

Accesorios Tinas Listelos

Aditivo Cocinas Machetes

Alambre galvanizado Extractores Mallas

Alambre negro Sanitarios Mangueras

Alambre de púas Calefón Marmolina

Albalux Ferretería Herramientas de trabajo

Ángulos, platinas, tees Fregaderos Material eléctrico

Barreras Ganchos, capuchones Pegamentos

Bombas Gaviones Perfilería

Cementina Grapas Pinturas

Cemento Grifería Planchas

Cerámica Herramientas eléctricas Sierras

Cerraduras Herramientas construcción Sueldas

Clavos Herramientas para jardín Tanques de agua

Columnas de hierro Hierro Teja

Combos Impermeabilizantes Tubería

Correas y canales Empaste Válvulas

Cortadoras Lámparas Varilla

[image:21.612.104.538.359.624.2]Espejos Lavamanos Vinil

22

1.4 Estructura de la organización y niveles de responsabilidad

Fuente y elaboración: Importadora Ortega Cía. Ltda.

JUNTA GENERAL DE ACCIONISTAS

SISTEMAS GERENCIA

GENERAL

GERENCIA COMERCIAL

CONTROL (AUDITORÍA)

JEFE DE VENTAS ADQUISICIONES CONTABILIDAD

PRESIDENCIA

VENTAS ALMACEN

VENTAS

PROYECTOS BODEGA INTERNA EXTERNA BODEGA AUX 1

CAJERO

RECAUDADOR AUX 2

23

Importadora Ortega Cía. Ltda. ha establecido cinco niveles jerárquicos para el desenvolvimiento continuo y eficiente de la empresa que detallamos a continuación:

Nivel legislativo: Legisla sobre las políticas que debe seguir la empresa, normar

los procedimientos, dictar reglamentos y decidir sobre los aspectos de mayor importancia. Lo constituye la Junta General de Accionistas.

Nivel ejecutivo: Este nivel se encarga de tomar decisiones sobre las políticas

generales de la empresa mediante el ejercicio de la autoridad para garantizar el cumplimiento de diversas actividades. Está regido por el presidente, gerente general y gerente comercial quienes atienden y solucionan problemas internos y externos.

Nivel asesor: El nivel asesor aconseja, informa, prepara proyectos en materia

jurídica y todos los aspectos relacionados con la vida legal de la empresa.

La asesoría especializada generalmente se la presta a los órganos directivos o ejecutivos, pero esto no impide que se la proporcione a los otros niveles administrativos, en los que se considere necesario. El nivel asesor está integrado por expertos que tienen amplio dominio en lo jurídico-legal.

Nivel auxiliar: Es aquel que brinda apoyo a las labores ejecutivas, asesoras y

operacionales en la prestación de servicios con oportunidad y eficiencia.

Las actividades de este nivel tienen que ver con ventas, adquisiciones y control (auditoria)

Nivel operativo: Son los responsables directos de ejecutar las actividades

24

Fuente: Importadora Ortega Cía. Ltda.

MANUAL DE FUNCIONES

IMPORTADORA ORTEGA CÍA. LTDA.

“Soluciones para la Construcción”

CODIGO IO – 01

FECHA DE

APROBACIÓN

Marzo 2011

I. DATOS DE IDENTIFICACIÓN

Denominación del cargo JUNTA GENERAL DE ACCIONISTAS

Área ADMINISTRATIVA

Inmediato superior ---

Nivel jerárquico LEGISLATIVO

II. NATURALEZA DEL PUESTO

Son los encargados de establecer la legislación y normativa que regirá la acción de la

Importadora; además evalúa la gestión de la misma a través de informes que presenten los

órganos de gerencia y control.

III. FUNCIONES PRINCIPALES

Elabora las políticas, lineamientos y estrategias generales de la Importadora.

Designa al gerente y sus administradores.

Considera los informes que presenta el gerente con respecto a las actividades que ejerce en

su período de trabajo.

Resuelve el reparto de las utilidades de acuerdo a la Ley.

Conoce y aprueba el presupuesto anual y el plan operativo.

Autoriza la adquisición de bienes, la enajenación gravamen total o parcial de ellos.

Analiza los informes emitidos por el gerente sobre las actividades desarrolladas en la

Importadora.

Resuelve sobre la disolución y liquidación de la empresa.

Orienta y coordina las actividades que permitan el cumplimiento de los objetivos de la

Importadora.

IV. REQUISITOS MINIMOS

EDUCACIÓN Ser socio de la empresa.

Ser mayor de 18 años.

TIEMPO

Disponibilidad de tiempo.

25

Fuente: Importadora Ortega Cía. Ltda.

MANUAL DE FUNCIONES

IMPORTADORA ORTEGA CÍA. LTDA.

“Soluciones para la Construcción”

CODIGO IO – 02

FECHA DE

APROBACIÓN

Marzo 2011

I. DATOS DE IDENTIFICACIÓN

Denominación del cargo PRESIDENCIA

Área ADMINISTRATIVA

Inmediato superior JUNTA GENERAL DE ACCIONISTAS

Nivel jerárquico EJECUTIVO

II. NATURALEZA DEL PUESTO

Es de su competencia proponer, coordinar y ejecutar la política institucional que establece la

Junta General de Accionistas.

III. FUNCIONES PRINCIPALES

Lidera el proceso de planeación estratégica de la organización, estableciendo los objetivos y

metas específicas de la empresa.

Funciona de conformidad con los estatutos y el reglamento de la Importadora.

Convoca y preside las sesiones ordinarias y extraordinarias de la Junta General de

Accionistas.

Vela por el cumplimiento de los fines y objetivos sociales de la Importadora.

Propone a la junta, coordina y supervisa la ejecución de las políticas.

Delega en cualquiera de sus miembros o gerente general para que realice a nombre y

representación de la junta los actos que acuerde.

Ejerce las demás atribuciones que le confiere el estatuto y junta general.

Mantiene coordinación interna con la junta general, gerencia general y gerencia comercial.

IV. REQUISITOS MINIMOS

EDUCACIÓN Superior

Título en Administración de Empresas o carreras a fines

EXPERIENCIA Mínimo 3 años

26

Fuente: Importadora Ortega Cía. Ltda.

MANUAL DE FUNCIONES

IMPORTADORA ORTEGA CÍA. LTDA.

“Soluciones para la Construcción”

CODIGO IO – 03

FECHA DE APROBACIÓN

Marzo 2011

I. DATOS DE IDENTIFICACIÓN

Denominación del cargo GERENCIA GENERAL

Área ADMINISTRATIVA

Inmediato superior PRESIDENCIA

Nivel jerárquico EJECUTIVO

II. NATURALEZA DEL PUESTO

Su labor se centra en la toma de decisiones y en la planeación empresarial, es el puesto en el

cual se centra el mayor poder dentro de la organización; se encarga de planificar, organizar,

dirigir y controlar las actividades administrativas y operacionales de la Importadora.

III. FUNCIONES PRINCIPALES

Lidera el proceso de planeación estratégica de la organización, estableciendo los objetivos y

metas específicas de la empresa.

Ejerce un liderazgo dinámico para ejecutar los planes y estrategias determinados.

Desarrolla estrategias generales para alcanzar los objetivos y metas propuestas

Mide continuamente la ejecución y comparar resultados reales con los planes.

Desarrolla un ambiente de trabajo que motive positivamente al equipo de trabajo.

Mantiene contacto continuo con proveedores, en busca de nuevas tecnologías y productos

más adecuados.

Se encarga de la contratación y despido de personal.

Planifica las formas de capacitación o actualización del personal según sus funciones.

Está autorizado a firmar los cheques de la compañía, sin límite de monto.

Cualquier transacción financiera mayor como obtención de préstamos, cartas de crédito,

asignación de créditos a clientes, etc. deben contar con su aprobación.

Conoce y aprueba el balance general, el estado de pérdidas y ganancias.

Hace cumplir con las políticas y reglamentos internos.

IV. REQUISITOS MINIMOS

EDUCACIÓN Superior

Título de Ingeniero Comercial

EXPERIENCIA Mínimo 3 años

27

Fuente: Importadora Ortega Cía. Ltda.

MANUAL DE FUNCIONES

IMPORTADORA ORTEGA CÍA. LTDA.

“Soluciones para la Construcción”

CODIGO IO – 04 FECHA DE

APROBACIÓN

Marzo 2011

I. DATOS DE IDENTIFICACIÓN

Denominación del cargo ASESORIA LEGAL

Área ADMINISTRATIVA

Inmediato superior PRESIDENTE – GERENTE GENERAL

Nivel jerárquico ASESOR

II. NATURALEZA DEL PUESTO

Interviene en la coordinación, ejecución y seguimiento de todas las actividades jurídicas que

sean necesarias para asegurar la legalidad e idoneidad de los actos y contratos que realiza

la Importadora.

III. FUNCIONES PRINCIPALES

Asesora en asuntos de orden jurídico a la empresa.

Asesora sobre la elaboración de contratos, reglamentos, aplicaciones de leyes y otros

documentos normativos que se relacionen con la empresa.

Redacta y legaliza los documentos y la contratación del personal.

Está pendiente sobre modificaciones y restructuración de leyes y políticas que involucren

a la Importadora.

Elabora, revisa y suscribe los documentos que por su naturaleza requieran firma de

abogado.

Participa en las sesiones ordinarias y extraordinarias de la junta general de accionistas

cuando sea requerido.

Colabora con otras áreas de la Importadora, en actividades afines a su función.

Las demás que le sean asignadas por el gerente.

IV. REQUISITOS MINIMOS

EDUCACIÓN Superior

Título de Abogado

EXPERIENCIA Mínima 2 años.

28

Fuente: Importadora Ortega Cía. Ltda.

MANUAL DE FUNCIONES

IMPORTADORA ORTEGA CÍA. LTDA.

“Soluciones para laConstrucción”

CODIGO IO – 05

FECHA DE

APROBACIÓN

Marzo 2011

I. DATOS DE IDENTIFICACIÓN

Denominación del cargo GERENCIA COMERCIAL

Área ADMINISTRATIVA

Inmediato superior GERENTE GENERAL Nivel jerárquico EJECUTIVO

II. NATURALEZA DEL PUESTO

Planificar, organizar, dirigir, desarrollar y evaluar la atención al cliente, proceso de comercialización de los

productos y verificar que las transacciones comerciales se realicen dentro de los parámetros contractuales y de acuerdo a los objetivos de la empresa.

III. FUNCIONES PRINCIPALES

Evalúa el movimiento de los precios en el mercado para la compra y venta de materiales para la construcción y sus acabados.

Controla el cumplimiento de los volúmenes de compra y venta de mercadería para la satisfacción del cliente.

Controla los ingresos económicos producidos tanto por la venta de los productos.

Mantiene actualizada la empresa sobre el ingreso de nuevos productos y marcas al mercado.

Mantiene informado sobre las novedades en el ambiente de la competencia y en las transacciones comerciales.

Revisa y aprueba los informes mensuales de transacciones, y las pre-facturas por ventas.

Mantiene informado al gerente general de los ingresos producidos por la venta de materiales para la construcción y productos disponible.

Es responsable por el manejo de personal subalterno y equipos a su cargo. Se encarga de la contratación y despido de personal.

Planifica las formas de capacitación o actualización del personal según sus funciones. Hace cumplir con las políticas y reglamentos internos.

IV. REQUISITOS MINIMOS

EDUCACIÓN Superior

Título de Ingeniero Comercial

EXPERIENCIA Mínimo 3 años

29

Fuente: Importadora Ortega Cía. Ltda.

MANUAL DE FUNCIONES

IMPORTADORA ORTEGA CÍA. LTDA.

“Soluciones para la Construcción”

CODIGO IO – 06

FECHA DE

APROBACIÓN

Marzo 2011

I. DATOS DE IDENTIFICACIÓN

Denominación del cargo CONTROL (AUDITORIA)

Área ADMINISTRATIVA

Inmediato superior GERENCIA COMERCIAL

Nivel jerárquico NIVEL AUXILIAR

II. NATURALEZA DEL PUESTO

Revisar y analizar las situaciones económico-financieras que afectan a Importadora y la

fiabilidad de los sistemas de información.

III. FUNCIONES PRINCIPALES

Analiza los estados financieros.

Estudio constante de las operaciones de la empresa.

Controla las actividades contables y financieras.

Determina hasta qué punto una organización está cumpliendo los objetivos establecidos.

Analiza los sistemas, los procedimientos, las estructuras, los recursos humanos, los

materiales y los programas de los diferentes departamentos de la Importadora.

Verifica el funcionamiento de la empresa, propone y mejora sus comportamientos.

Mide la eficiencia del sistema de control interno.

Verifica la existencia de adecuados sistemas de información, su confiabilidad y oportunidad.

Efectúa el seguimiento de las medidas preventivas y correctivas, emanadas de los informes

de auditoría, aprobadas por la autoridad.

IV. REQUISITOS MINIMOS

EDUCACIÓN Superior

Título de Ingeniero en Contabilidad y Auditoría

EXPERIENCIA Mínimo 2 años

30

Fuente: Importadora Ortega Cía. Ltda.

MANUAL DE FUNCIONES

IMPORTADORA ORTEGA CÍA. LTDA.

“Soluciones para la Construcción”

CODIGO IO – 07

FECHA DE

APROBACIÓN

Marzo 2011

I. DATOS DE IDENTIFICACIÓN

Denominación del cargo JEFE DE VENTAS

Área ADMINISTRATIVA

Inmediato superior GERENCIA COMERCIAL

Nivel jerárquico NIVEL AUXILIAR

II. NATURALEZA DEL PUESTO

Organizar, dirigir y controlar las actividades que realizan en lo referente a la venta de los

materiales de construcción y sus acabados.

III. FUNCIONES PRINCIPALES

Chequea productos que faltan para stock.

Revisión de cartera de productos.

Control de ventas.

Mantiene un sistema adecuado de comercialización.

Presenta informes de ventas a su inmediato superior.

Planeación y presupuesto de ventas.

Compensación, motivación y dirección de la fuerza de ventas.

Análisis del volumen de ventas, costos y utilidades.

Mide y evalúa el desempeño de la fuerza de ventas.

Monitoreo del ámbito de la comercialización.

Responsable de las actividades de comercialización.

Elabora estratégicas de ventas.

IV. REQUISITOS MINIMOS

EDUCACIÓN Superior

Título Ingeniero Comercial o carreras afines

EXPERIENCIA Mínimo 2 años

31

Fuente: Importadora Ortega Cía. Ltda.

MANUAL DE FUNCIONES

IMPORTADORA ORTEGA CÍA. LTDA.

“Soluciones para la Construcción”

CODIGO IO – 08

FECHA DE APROBACIÓN

Marzo 2011

I. DATOS DE IDENTIFICACIÓN

Denominación del cargo ADQUISICIONES

Área ADMINISTRATIVA

Inmediato superior GERENCIA COMERCIAL

Nivel jerárquico NIVEL AUXILIAR

II. NATURALEZA DEL PUESTO

Buscar y adquirir al precio justo, en la cantidad necesaria, con la mejor calidad, el producto

controlado, dentro del menor tiempo posible, con capacidad y disponibilidad adquisitiva

asegurada, y con cumplimiento honesto

III. FUNCIONES PRINCIPALES

Ingreso de mercadería.

Ingreso de todos los gastos de la empresa.

Pago a proveedores.

Archivo.

Comprar – vender.

Libera créditos.

Resuelve problemas con respecto a las mercaderías.

Gestiona despachos en acabados a los proveedores.

Encuentra y desarrolla fuentes de abastecimiento.

Localiza nuevos materiales y productos.

Asegura buen servicio de los proveedores, incluyendo entrega rápida y calidad adecuada

de los materiales.

Recibe y tramita las requisiciones de compra, generadas por las diversas áreas

Verifica la correcta y oportuna recepción de los bienes y materiales adquiridos

IV. REQUISITOS MINIMOS

EDUCACIÓN Superior

Título de Ingeniero Comercial

EXPERIENCIA Mínimo 1 años

32

Fuente: Importadora Ortega Cía. Ltda.

MANUAL DE FUNCIONES

IMPORTADORA ORTEGA CÍA. LTDA.

“Soluciones para la Construcción”

CODIGO IO – 09 FECHA DE

APROBACIÓN

Marzo 2011

I. DATOS DE IDENTIFICACIÓN

Denominación del cargo CONTABILIDAD

Área ADMINISTRATIVA

Inmediato superior CONTROL

Nivel jerárquico NIVEL OPERATIVO II. NATURALEZA DEL PUESTO

Registrar, revisar y analizar todos los movimientos contables para la elaboración de los Estados

Financieros; controla las actividades financieras, tributarias, disposiciones legales emitidas por el organismo de rentas.

III. FUNCIONES PRINCIPALES

Lleva la contabilidad de la empresa y registros contables. Declara impuestos mensuales al SRI.

Prepara y presenta estados financieros a directivos y organismos de control. Conciliaciones bancarias.

Cuadres y revisiones de caja. Revisión y cumplimiento tributario. Reunión con accionistas.

Realiza análisis financieros.

Asesora a los departamentos relacionados con contabilidad y finanzas Elabora rol de pagos para el personal de la Importadora.

Elabora planillas de retenciones realizadas en roles de pagos. Realiza los pagos legales contraídos por la empresa.

IV. REQUISITOS MINIMOS

EDUCACIÓN Superior

Título de Ingeniero en Contabilidad y Auditoría

EXPERIENCIA Mínimo 2 años

33

Fuente: Importadora Ortega Cía. Ltda.

MANUAL DE FUNCIONES

IMPORTADORA ORTEGA CÍA. LTDA.

“Soluciones para la Construcción”

CODIGO IO – 10 FECHA DE

APROBACIÓN

Marzo 2011

I. DATOS DE IDENTIFICACIÓN

Denominación del cargo SISTEMAS

Área ADMINISTRATIVA

Inmediato superior CONTROL

Nivel jerárquico NIVEL OPERATIVO

II. NATURALEZA DEL PUESTO

Analizar, diseñar, implementar, organizar, distribuir, actualizar y controlar al sistema de

información gerencial de Importadora Ortega, con miras a brindar información de las áreas

operativas para la toma de decisiones

III. FUNCIONES PRINCIPALES

Supervisa el control de licencias de software y manejo del soporte técnico, usuarios del

ERP (software).

Mantenimiento de equipo de computación y sistemas de información.

Resguarda y asegura la integridad y veracidad de la información.

Automatización y personalización del ERP.

Supervisa la programación, desarrollo, implementación y prueba de los programas

informáticos (Software) verificando que cumplan con las normas y estándares

establecidos.

Actualizar y rediseña la página web de la Importadora.

Administra la red del sistema de información gerencial de la Importadora.

Actualiza y controla los software que se manejan en la empresa.

Diseña la estructura de los archivos, inter-fase de usuarios y reportes requeridos por los

sistemas de información.

IV. REQUISITOS MINIMOS

EDUCACIÓN Superior

Título Ingeniero en Sistemas

EXPERIENCIA Mínimo 2 años.

34

Fuente: Importadora Ortega Cía. Ltda.

MANUAL DE FUNCIONES

IMPORTADORA ORTEGA CÍA. LTDA.

“Soluciones para la Construcción”

CODIGO IO – 11 FECHA DE

APROBACIÓN

Marzo 2011

I. DATOS DE IDENTIFICACIÓN

Denominación del cargo BODEGA INTERNA

Área ADMINISTRATIVA

Inmediato superior JEFE DE VENTAS

Nivel jerárquico NIVEL OPERATIVO

II. NATURALEZA DEL PUESTO

Atiende en la recepción, revisión, almacenamiento y entrega de mercaderías; consigna en

ficha de registro, las características, deficiencias, desperfectos y deterioro general de la

mercadería entregada.

III. FUNCIONES PRINCIPALES

Ordena y exhibe la mercadería.

Asesoramiento técnico.

Despacha la mercadería.

Responsable de la mercadería que se encuentra en bodega.

Examina, revisa y controla el ingreso a bodega de los productos.

Verifica y confirma la calidad cantidad e integridad de los productos.

Establece su conformidad con las notas de entrega y demás justificativos legales.

Consigna en ficha de registro, las características, deficiencias, desperfectos y deterioro

general de la mercadería.

Mantiene limpia la bodega.

IV. REQUISITOS MINIMOS

EDUCACIÓN Secundaria

Título de bachiller

EXPERIENCIA Mínima 1 año

35

Fuente: Importadora Ortega Cía. Ltda.

MANUAL DE FUNCIONES

IMPORTADORA ORTEGA CÍA. LTDA.

“Soluciones para la Construcción”

CODIGO IO – 12 FECHA DE

APROBACIÓN

Marzo 2011

I. DATOS DE IDENTIFICACIÓN

Denominación del cargo BODEGA EXTERNA

Área ADMINISTRATIVA

Inmediato superior JEFE DE VENTAS

Nivel jerárquico NIVEL OPERATIVO

II. NATURALEZA DEL PUESTO

Atiende en la recepción, revisión, almacenamiento y entrega de mercaderías; consigna en

ficha de registro, las características, deficiencias, desperfectos y deterioro general de la

mercadería entregada.

III. FUNCIONES PRINCIPALES

Recepción y entrega de mercadería.

Administra el personal de bodega.

Despacha la mercadería.

Responsable de la mercadería que se encuentra en bodega.

Examina, revisa y controla el ingreso a bodega de los productos.

Verifica y confirma la calidad cantidad e integridad de los productos.

Establece su conformidad con las guías, notas de entrega y demás justificativos legales.

Consigna en ficha de registro las características, deficiencias, desperfectos y deterioro

general de la mercadería.

Mantiene limpia la bodega.

IV. REQUISITOS MINIMOS

EDUCACIÓN Superior

Título de Ingeniero Comercial

EXPERIENCIA Mínima 1 año

36

Fuente: Importadora Ortega Cía. Ltda.

MANUAL DE FUNCIONES

IMPORTADORA ORTEGA CÍA. LTDA.

“Soluciones para la Construcción”

CODIGO IO – 13 FECHA DE

APROBACIÓN

Marzo 2011

I. DATOS DE IDENTIFICACIÓN

Denominación del cargo CAJERO

Área ADMINISTRATIVA

Inmediato superior JEFE DE VENTAS

Nivel jerárquico NIVEL OPERATIVO

II. NATURALEZA DEL PUESTO

Atiende y vende al cliente, asesorando en lo que respecta a los beneficios de los productos

ofertados.

III. FUNCIONES PRINCIPALES

Brinda atención al cliente.

Comunica los precios de los materiales y su disponibilidad.

Realiza la venta de materiales a los clientes.

Elabora la factura correspondiente a la venta.

Entrega las facturas a contabilidad.

Coloca etiquetas de precios en productos exhibidos.

Asesoramiento al cliente.

Limpieza del puesto de trabajo.

Cuadres de caja chica.

IV. REQUISITOS MINIMOS

EDUCACIÓN Secundaria

Título de bachiller

EXPERIENCIA Mínimo 1 años.

37

Fuente: Importadora Ortega Cía. Ltda.

MANUAL DE FUNCIONES

IMPORTADORA ORTEGA CÍA. LTDA.

“Soluciones para la Construcción”

CODIGO IO – 14

FECHA DE

APROBACIÓN

Marzo 2011

I. DATOS DE IDENTIFICACIÓN

Denominación del cargo CAJERO RECAUDADOR

Área ADMINISTRATIVA

Inmediato superior JEFE DE VENTAS

Nivel jerárquico NIVEL OPERATIVO

II. NATURALEZA DEL PUESTO

Su labor se centra en el manejo de efectivo, cheques, tarjetas de crédito y debito, manejo de

documentación, conocimientos básicos de crédito.

III. FUNCIONES PRINCIPALES

Manejo de efectivo.

Trato con clientes.

Limpieza del puesto de trabajo.

Cuadres de caja

Elaboración de cheque para pago a proveedores.

Recepción de cortes de las diferentes cajeras.

Entrega de valores a contabilidad.

Elaboración de flujo para el pago de proveedores y acreedores.

IV. REQUISITOS MINIMOS

EDUCACIÓN Superior

Título de Ingeniero Comercial

EXPERIENCIA Mínimo 1 años

38

Fuente: Importadora Ortega Cía. Ltda.

MANUAL DE FUNCIONES

IMPORTADORA ORTEGA CÍA. LTDA.

“Soluciones para la Construcción”

CODIGO IO – 15 FECHA DE APROBACIÓN

Marzo 2011

I. DATOS DE IDENTIFICACIÓN

Denominación del cargo AUXILIAR DE CONTABILIDAD

Área ADMINISTRATIVA

Inmediato superior CONTABILIDAD

Nivel jerárquico NIVEL OPERATIVO

II. NATURALEZA DEL PUESTO

Apoyar contablemente en la realización de las labores propias del departamento de

contabilidad.

III. FUNCIONES PRINCIPALES

Realiza el pago de nomina al personal.

Apoya en la preparación y presentación de estados financieros.

Apoya en la elaboración de conciliaciones bancarias.

Cuadres y revisiones de caja.

Revisión y cumplimiento tributario.

Investiga y verifica la legalidad y autenticidad de los diferentes comprobantes y facturas

emitidos o recibidos en la sección

Asesora a los departamentos relacionados con contabilidad y finanzas, y

Demás dispuestas por contabilidad.

IV. REQUISITOS MINIMOS

EDUCACIÓN Superior

Título de Bachiller en Contabilidad

EXPERIENCIA Mínimo 1 año

39

1.5 Base legal de la Importadora Ortega Cía. Ltda.

La empresa Importadora Ortega Cía. Ltda. está regida por las leyes establecidas en el Ecuador, obligada a actualizar en la medida que se aprueban nuevas leyes y resoluciones; entre estas se encuentran:

Ley de Compañías. Regida por la Superintendencia de Compañías, Importadora

Ortega Cía. Ltda. está en la obligación de acatar todas las disposiciones de esta Ley, la misma que le proporciona todas las directrices para desenvolverse en el ámbito empresarial.

Ley de Régimen Tributario Interno. La compañía se rige bajo esta ley con la

finalidad de llevar un control y regularizar todos los procedimientos tributarios de la empresa. El incumplimiento de las normas vigentes establecidas podrá ser sancionado de conformidad a lo establecido en el Código Tributario.

“Debiendo cumplir con las siguientes obligaciones tributarias, para que sean constituidos como contribuyentes especiales:

Obtener el RUC

Declaración de impuesto al valor agregado (IVA)

Declaración del impuesto a la renta

Pago del anticipo del impuesto a la renta

Declaración de retenciones en la fuente del impuesto a la renta

Presentar anexos: anexo de retenciones en la fuente del impuesto a la renta por otros conceptos (REOC), anexo transaccional simplificado (ATS), anexo de impuesto a la renta en relación de dependencia (RDEP).”8

Código Tributario. La compañía está sujeta a este código que se encarga de

regular las relaciones jurídicas provenientes de los tributos entre los sujetos activos y los contribuyentes o responsables de aquellos.

8

40

Código de Trabajo. “La compañía tiene la capacidad de contratar personal, y

por ende se rige en este código, para respetar y hacer cumplir los derechos y obligaciones del empleador y del empleado en el momento de hacer el contrato.”9

9

Ministerio de Relaciones Laborales (2011): “Código de trabajo” [En línea] disponible en:

2011

UNIVERSIDAD TÉCNICA PARTICULA DE LOJA

IVANOVA ARAQUE Y KATHERINE JARAMILLO

[

CAPÍTULO II

]

NORMAS INTERNACIONALES DE INFORMACIÓN

2.1 Origen de las Normas Internacionales de Información Financiera

El Consejo de Normas Internacionales de Contabilidad con las siglas en inglés IASB (International Accounting Standards Board) tuvo como precedente al Comité de Normas Internacionales de Contabilidad con las siglas en inglés IASC (International Accounting Standards Committee), que nació el 29 de junio de

1973, como resultado de un acuerdo tomado por organizaciones profesionales de Alemania, Australia, Canadá, Estados Unidos de América, Francia, Holanda, Japón, México, Reino Unido e Irlanda.

“El actual Consejo de Normas Internacionales de Contabilidad (IASB), se estableció en abril de 2001, como uno de los componentes de la Fundación del Comité de Normas Internacionales de Contabilidad (Fundación IASC) denominada a partir del 1 de julio de 2010 como Fundación IFRS con siglas en inglés (International Financial Reporting Standards) en español como Fundación NIIF (Normas Internacionales de Información Financiera.”10

El gobierno de la Fundación IFRS es ejercido por veintidós fiduciarios. Entre las responsabilidades de estos fiduciarios se encuentran el nombramiento de los miembros del IASB y de los consejos y comités asociados al mismo, así como la consecución de fondos para financiar la organización.

El IASB consta de quince miembros a tiempo completo (la Constitución de la Fundación IFRS prevé aumentar los miembros a dieciséis para el 1 de julio de 2012). Es responsabilidad del IASB la aprobación de las Normas Internacionales de Información Financiera (NIIF) y los documentos que se relacionan con ellas, tales como el marco conceptual para la preparación y presentación de los estados financieros, los proyectos de normas y otros documentos de discusión.

10

43

El Comité de Interpretaciones de las NIIF se compone de catorce miembros con derecho a voto y un presidente sin derecho a voto, todos ellos nombrados por los fiduciarios. El papel asignado a este comité es el de preparar interpretaciones de las NIIF para que sean aprobadas por el IASB y, dentro del contexto del marco conceptual, el de suministrar las guías oportunas sobre problemas de información financiera. El Comité de Interpretaciones de las NIIF sustituyó en el 2002 al anterior Comité de Interpretaciones (SIC).

El Consejo Asesor de Normas (SAC) renombrado a partir del 1 de julio de 2010 como Consejo Asesor de las NIIF es nombrado por los fiduciarios. Proporciona un vehículo formal para la participación de individuos y organizaciones interesadas en la información financiera internacional. Los participantes en el consejo tienen una procedencia geográfica y profesional diversificada, su objetivo es el de asesorar al IASB sobre las prioridades y sobre los proyectos importantes para el establecimiento de normas contables.

Las NIIF se elaboran siguiendo un procedimiento a escala internacional, en el que participa la profesión contable, analistas financieros y otros usuarios de los estados financieros, la comunidad de negocios, bolsas de valores, autoridades normativas y reguladoras, académicos y otros individuos interesados, así como organizaciones de todo el mundo.

“El IASB consulta con el Consejo Asesor de las NIIF, en reuniones abiertas al público, sobre los proyectos más importantes y las decisiones de agenda y prioridad en el trabajo, además discute los asuntos técnicos en reuniones abiertas a la observación pública.”11

El idioma oficial del IASB es el inglés, pero hay una traducción oficial al español, por ser un idioma reconocido de la Comunidad Europea.

11

Deloitte (2011): “Consejo Asesor de las NIIF” [En línea] disponible en:

Desde 2001 más de 100 países han implementado o planean implementar las NIIF, algunos de ellos las adoptarán en su forma nativa de IASB, mientras otros mantendrán sus propias normas nacionales, pero las armonizaran con las NIIF.

En el siguiente gráfico se detalla la estructura actual del IASB:

Estructura del IASB

Fuente: IFRS de bolsillo (2010): “Estructura del IASB” [En línea] disponible en:

http://www.deloitte.com/view/es_EC/ec/servicios/auditoria/normas-internacionales-de-informacino-financiera-niifs.htm [Consulta: 2011, marzo 21]

45

2.2 Marco conceptual

Muchas entidades en el mundo preparan y presentan estados financieros para usuarios externos. Aunque los estados financieros pueden parecer similares entre un país y otro, existen en ellos diferencias causadas probablemente por una amplia variedad de circunstancias sociales, económicas y legales; así como porque en los diferentes países se tienen en mente las necesidades de distintos usuarios de los estados financieros al establecer la normativa contable nacional.

Tales circunstancias diferentes han llevado al uso de una amplia variedad de definiciones para los elementos de los estados financieros, esto es, para activos, pasivos, patrimonio, ingresos y gastos. Esas mismas circunstancias han dado también como resultado el uso de diferentes criterios para el reconocimiento de partidas en los estados financieros, así como en unas preferencias sobre las diferentes bases de medida. Asimismo, tanto el alcance de los estados financieros como la información revelada en ellos, han quedado también afectadas por esa conjunción de circunstancias.

El actual Consejo de Normas Internacionales de Contabilidad tiene la misión de reducir tales diferencias por medio de la búsqueda de la armonización entre las regulaciones, normas contables y procedimientos relativos a la preparación y presentación de los estados financieros. El IASB cree que esta armonización más amplia puede perseguirse mejor si los esfuerzos se centran en los estados financieros que se preparan con el propósito de suministrar información que es útil para la toma de decisiones económicas.

El consejo reconoce que cada gobierno, en particular, puede fijar requisitos diferentes o adicionales para sus propios intereses. Sin embargo tales requerimientos contables no deben afectar a los estados financieros publicados para beneficio de otros usuarios, a menos que cubran también las necesidades de esos usuarios.

contables”12, no es una Norma Internacional de Contabilidad, y no define reglas para

ningún tipo particular de medida o presentación. Tampoco tiene poder derogatorio sobre ninguna norma. Se encarga de aportar las bases para que los estados financieros satisfagan las necesidades de información de sus distintos usuarios, cumplan con los objetivos de dicha información y permitan, a través de los requisitos exigidos a la información y a la definición de los elementos que forman los estados financieros, el reconocimiento y medición de estos elementos.

Alcance

El marco conceptual trata:

a) El objetivo de los estados financieros;

b) Las características cualitativas que determinan la utilidad de la información de los estados financieros;

c) La definición, reconocimiento y medición de los elementos que constituyen los estados financieros; y

d) Los conceptos de capital y de mantenimiento del capital.

Los informes financieros para propósitos especiales, por ejemplo los folletos de información bursátil o las declaraciones para efectos fiscales, caen fuera del alcance de este marco conceptual.

El marco conceptual es de aplicación a los estados financieros de todas las entidades industriales, comerciales o de negocios, ya sea en el sector público o en el privado.

Objetivo de los estados financieros

El objetivo de los estados financieros es suministrar información acerca de la situación financiera, rendimiento y cambios en la situación financiera de una entidad, que sea útil a una amplia gama de usuarios al tomar sus decisiones económicas.

12 IFRS (2011): “Marco Conceptual” [En línea] disponible en: