UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad Católica de Loja

ÁREA ADMINISTRATIVA

TITULACIÓN DE INGENIERO EN CONTABILIDAD Y AUDITORÍA

Diseño e implementación del sistema de control interno en el área

administrativa y financiera de la planta de lácteos ECOLAC

TRABAJO DE FIN DE TITULACIÓN

AUTORAS:

Bermeo Veintimilla, Tatiana Valeria

Romero Flores, Carmen Jakeline

DIRECTORA:

Puchaicela Granda, María Alexandra, Lcda.

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE TITULACIÓN

Licenciada.

María Alexandra Puchaicela Granda

DOCENTE DE LA TITULACIÓN.

De mi consideración:

El presente trabajo de fin de titulación: Diseño e implementación del sistema de control interno en el área administrativa y financiera de la planta de lácteos ECOLAC realizado por Bermeo Veintimilla Tatiana Valeria y Romero Flores Carmen Jakeline, ha sido orientado y revisado durante su ejecución, por ello se aprueba la presentación del mismo.

Loja, julio de 2014

iii

iv DEDICATORIA

El presente trabajo de tesis va dedicado principalmente a Dios por ayudarme en todo momento y ahora permitir que concluya con mi carrera, a mi madre por ser aquella luchadora incansable que día tras día se ha esforzado por ayudarme a conseguir mis metas, por brindarme su amor incondicional y por ser mi razón de superación, a mi hermana por su positivismo y aliento de seguir adelante. Estas son las personas que han contribuido a que yo cumpla con una de las metas que me he propuesto y a los cuales agradezco de todo corazón.

Carmen Romero.

Dedico el presente trabajo primero a Dios por acompañarme en cada paso e instante de mi vida; a alguien que extraño mucho y que estoy segura está muy cerca de él, mi amiga Andrea, por ser un gran apoyo como compañera y como una de mis mejores amigas, a mis padres Mildra y Estuardo que de una u otra forma se sacrificaron por mí, para que cumpliese la meta de terminar mis estudios, a mis hermanas Gabriela y Mili, a mis abuelitos y a todos los seres queridos, amigos y demás personas que con sus concejos, sabiduría y preocupación, me dieron ese aliento para continuar y no rendirme.

v

AGRADECIMIENTO

Al llegar a la culminación de este proyecto de tesis queremos ofrecer nuestro sincero agradecimiento a la Universidad Técnica Particular de Loja, por habernos brindado una educación de calidad y por constantemente estar innovando ofrecer a la sociedad profesionales competitivos y preparados para desempeñarse adecuadamente en el ámbito laboral.

A todos los docentes que de la manera más amable nos compartieron sus conocimientos y experiencias, a la doctora Lupe Espejo, al Ing. Juan Felipe así como a los responsables del área administrativa de la planta que nos facilitaron la información y en especial a la Ing. Alexandra Puchaicela por su amable dirección e interés desde la ejecución hasta la culminación del presente proyecto de tesis.

vi

ÍNDICE DE CONTENIDOS

vii

viii

ix

1 RESUMEN

2 ABSTRACT

This project entitled "Design and implementation of an internal control system in the administrative and financial area of ECOLAC Dairy Plant", has been proposed and executed based on principles and objectives within internal control.

The implementation of this project is important as over time the need for innovation increases not only for ECOLAC to stay within the market for dairy, but to grow and develop viable forces that are difficult to overcome by the competition. This is why ECOLAC should apply adequate internal control to allow its processes and activities to guarantee proper development and plant operation. ECOLAC need to not only control material, economic and financial resources but to develop the operational and administrative activities in a satisfactory way to assure reliable decision-making.

3

INTRODUCCIÓN

El proyecto consiste en implementar un manual de control interno para el área administrativa y financiera de la planta de lácteos Ecolac, en el cual podremos determinar el grado de control interno que presenta la planta, evaluar el desempeño humano, administrativo y financiero.

La estructura del siguiente proyecto se ha divido en los siguientes capítulos: Capítulo I, que contiene datos generales e informativos de la empresa, como también de los procesos operativos y administrativos que actualmente manejan; el Capítulo II, se refiere al marco teórico (definiciones, objetivos, clasificación, componentes, métodos y principios) del control interno; el Capítulo III, que consiste en el desarrollo del diseño e implementación de un adecuado control interno para la planta de lácteos.

La importancia de la implementación de este proyecto ayudara a detectar las posibles debilidades o inconvenientes que estén afectando el desarrollo de las actividades de la planta. Permitirá evaluar la forma en como cada uno sus integrantes desempeñan sus funciones y la responsabilidad en el manejo de los recursos tanto económicos como materiales que tienen a su cargo, con el fin de determinar y aplicar soluciones que permitan modificar o eliminar los problemas identificados y a la vez potenciar las oportunidades y fortalezas que posea la empresa, mejorando la productividad, servicio y competitividad de la misma; y así generar un producto de calidad para la ciudadanía.

Para solución de la problemática de falta de control interno en la planta, se realizó un estudio de los procesos que maneja la empresa con la finalidad de conocer el alcance de aplicación de los métodos y técnicas de control interno.

4

desenvolvimiento de la planta. Al desarrollo de estas técnicas de investigación tuvimos que dedicarles un tiempo más extenso que el normal, puesto que las personas que nos debían facilitar la información no siempre estaban disponibles, de la misma manera hubo cambios del personal que trabaja en el área contable por lo que las personas que recién estaban incorporándose a su puesto trabajo no tenían muy claro aún los procedimientos que debían realizar en cada uno de los procesos que de acuerdo a su cargo fueron designados. Además la persona que fue designada como nuestra directora de tesis fue reubicada en otra dependencia.

6 1. Aspectos generales de la empresa

7 1.3. Visión.

Ser un Centro de investigación, transferencia de tecnología, extensión y servicios que promueva y lidere el desarrollo del sector sur del país.

1.4. Objetivos de la empresa.

§ Realizar investigación aplicada

§ Fortalecer y desarrollar la cadena agroindustrial de la leche

§ Elaborar productos lácteos inocuos y de alta calidad que contribuyan a

mejorar la nutrición y salud de la familia

1.5. Servicios.

§ Asesoría, capacitación y asistencia técnica a ganaderos y empresas de

lácteos.

§ Creación y apoyo técnico a microempresas asociadas a ECOLAC.

1.6. Actividad principal y productos.

La actividad principal a la que se dedica la empresa es la elaboración de productos lácteos.

Entre sus principales productos tenemos:

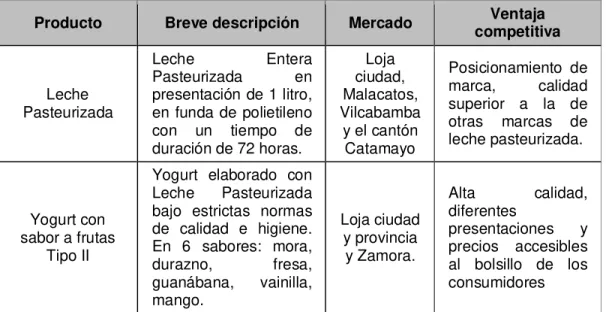

Tabla 1: Productos principales

Producto Breve descripción Mercado competitivaVentaja

Leche Pasteurizada

Leche Entera

Pasteurizada en

presentación de 1 litro, en funda de polietileno con un tiempo de duración de 72 horas.

Loja ciudad, Malacatos, Vilcabamba

y el cantón Catamayo

Posicionamiento de

marca, calidad

superior a la de otras marcas de leche pasteurizada.

Yogurt con sabor a frutas

Tipo II

Yogurt elaborado con Leche Pasteurizada bajo estrictas normas de calidad e higiene. En 6 sabores: mora,

durazno, fresa,

guanábana, vainilla, mango.

Loja ciudad y provincia y Zamora.

Alta calidad,

diferentes

8

Yogurt con Pulpa de Frutas

y Pro bióticos

Yogurt elaborado con Leche Pasteurizada bajo estrictas normas de calidad e higiene, y con pulpa de fruta (frutilla, mora y mango) y pro bióticos

Loja ciudad y provincia y Zamora

Alta calidad,

diferentes

presentaciones y precios accesibles al bolsillo de los consumidores

Queso fresco y mozzarella,

Manjar de leche, Crema

de Leche y Mantequilla

Elaborados con altos procesos higiénicos y

utilizando leche

pasteurizada.

Loja ciudad y provincia y Zamora.

Alta calidad,

diferentes

presentaciones y precios accesibles al bolsillo de los consumidores

Fuente: Secretaría Planta de Lácteos Ecolac.

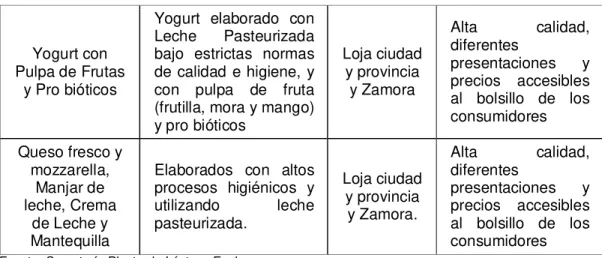

1.7. Convenios y afiliaciones a gremios. (tomando en cuenta que el tiempo de vigencia sólo dura un año y hay que renovarlo todos los años en algunos casos).

Tabla 2: Convenios

Tipo de

convenio contraparte Institución

Fecha de inicio Tiempo de vigencia Breve descripción Permiso de funcionamiento Municipal Municipio de

Loja 01/01/10 31/12/10

Pago de patente municipal, para libre ejercicio de actividades.

Permiso de funcionamiento

sanitario

Ministerio de

Salud Pública 01/01/10 31/12/10

Cumplimiento de requerimientos sanitarios Permiso de hidrocarburos Ministerio de Minas y Petróleos. Dirección de Hidrocarburos Loja.

01/01/10 31/03/10

Con el objeto de adquirir

combustible diesel

funcionamiento de caldero. Se tiene que renovar cada 3 meses.

Miembros oficiales de la

Cámara de Industrias de

Loja

Cámara de Industrias de

Loja 25/05/99

No tiene

especifi-cación de fin

Participación activa en eventos,

actividades y

toma de

dediciones que van en beneficio

de industria

9 Convenio entre UTPL-ECOLAC y Asociación Artesanal de Mujeres Centinela del Cóndor. Asociación Artesanal de Mujeres Centinela del Cóndor. 01/01/10 No tiene especifi-cación de fin Implementación de una empresa

integrada por

mujeres

proveedoras de la Planta Ecolac, en

la parroquia

Zumbi para

elaborar quesillo y manjar de leche

con la marca

Ecolac.

Fuente: Secretaría Planta de Lácteos Ecolac.

1.8. Descripción del mercado objetivo 1.

Tabla 3: Mercado Objetivo

Segmento de mercado que se atiende:

Atiende aproximadamente al 80% del mercado de lácteos de la ciudad de Loja, en la parroquia de Malacatos y Vilcabamba y en Catamayo en un 80%.

En la provincia de Zamora Chinchipe desde la ciudad de Zamora hasta Zumbi en un 50%.

Los productos lideres en estas zonas son: la leche pasteurizada, yogurt funda de 1 litro y el queso fresco.

1. Ámbito

geográfico: Ciudad y Provincia de Loja (Catamayo, Malacatos y Vilcabamba), Provincia de Zamora Chinchipe

2. Características socio

económicas público objetivo:

Nuestro producto principalmente está ubicado en los estratos del sector medio hacia la clase de bajos recursos económicos o populares.

Principalmente el sector de la clase media alta a la clase de altos recursos económicos prefiere la leche en presentación de cartón y funda bajo el sistema de ultra pasteurización teniendo un costo más elevado que la nuestra.

3. Principales actores del mercado:

10

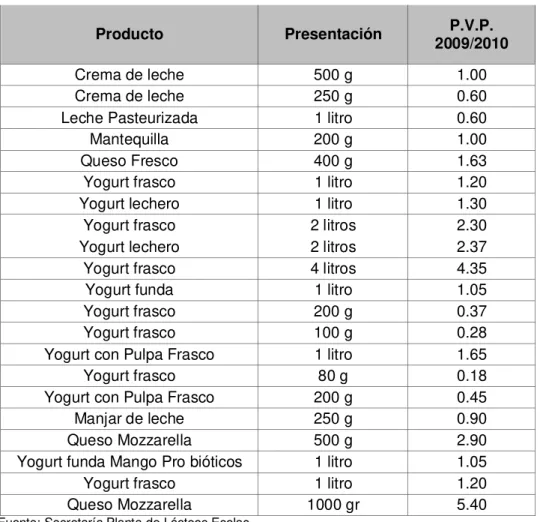

1.9. Precios históricos y política de fijación.

1.9.1. Política de fijación de precios.

Generalmente los precios los fija sobre la base del precio de la leche que establece el Gobierno mediante decreto ejecutivo; los precios de los subproductos los establece en función de los costos de los diferentes productos lácteos en el mercado, especialmente los que son competencia directa. Además la empresa realiza el análisis de los márgenes de contribución por ítem y calcula los precios de acuerdo a los costos de los diferentes envases y del volumen de producto en cada uno de los mismos (proporcionalidad).

Tabla 4: Precios

Producto Presentación 2009/2010 P.V.P.

Crema de leche 500 g 1.00

Crema de leche 250 g 0.60

Leche Pasteurizada 1 litro 0.60

Mantequilla 200 g 1.00

Queso Fresco 400 g 1.63

Yogurt frasco 1 litro 1.20

Yogurt lechero 1 litro 1.30

Yogurt frasco 2 litros 2.30

Yogurt lechero 2 litros 2.37

Yogurt frasco 4 litros 4.35

Yogurt funda 1 litro 1.05

Yogurt frasco 200 g 0.37

Yogurt frasco 100 g 0.28

Yogurt con Pulpa Frasco 1 litro 1.65

Yogurt frasco 80 g 0.18

Yogurt con Pulpa Frasco 200 g 0.45

Manjar de leche 250 g 0.90

Queso Mozzarella 500 g 2.90

Yogurt funda Mango Pro bióticos 1 litro 1.05

Yogurt frasco 1 litro 1.20

Queso Mozzarella 1000 gr 5.40

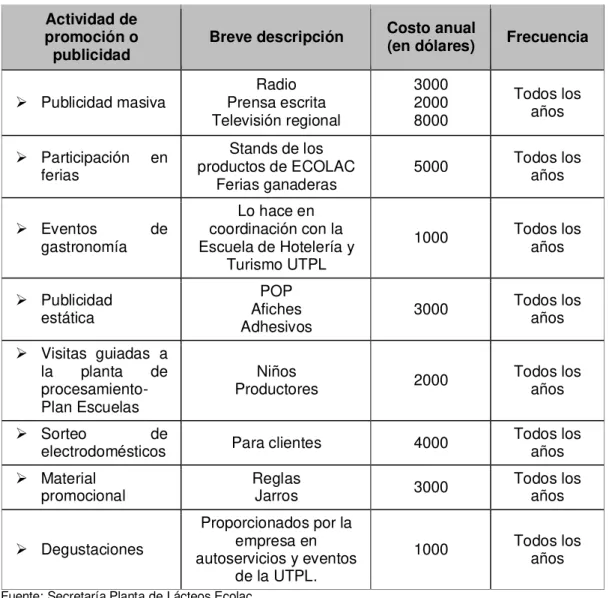

11 1.10. Promoción y publicidad.

La planta utiliza los siguientes medios y/o recursos para promocionar sus productos:

Tabla 5: Promoción y publicidad

Actividad de promoción o

publicidad Breve descripción

Costo anual

(en dólares) Frecuencia

Ø Publicidad masiva Prensa escrita Radio Televisión regional 3000 2000 8000 Todos los años

Ø Participación en ferias

Stands de los productos de ECOLAC

Ferias ganaderas 5000

Todos los años

Ø Eventos de

gastronomía

Lo hace en coordinación con la Escuela de Hotelería y

Turismo UTPL

1000 Todos los años

Ø Publicidad

estática

POP Afiches

Adhesivos 3000

Todos los años

Ø Visitas guiadas a

la planta de

procesamiento- Plan Escuelas

Niños

Productores 2000 Todos los años

Ø Sorteo de

electrodomésticos Para clientes 4000 Todos los años

Ø Material

promocional Reglas Jarros 3000 Todos los años

Ø Degustaciones

Proporcionados por la empresa en autoservicios y eventos

de la UTPL.

1000 Todos los años

Fuente: Secretaría Planta de Lácteos Ecolac.

1.11. Competencia directa e indirecta.

Tabla 6: Empresas de competencia directa e indirecta

Competidor Breve descripción Producto y calidad

v La

Lojanita Empresa Láctea Comprolacsa, ubicada en la ciudad de Loja

Leche Pasteurizada y

12

Gerente de

Planta-Ing. Felipe Reyes

Administrativo Financiera Asistente Financiera - Ximena Guahizaca Contadora -Yomar Pardo Auxiliar Contable -Ivonne Gonzalez Líder de calidad - Ana

Cuenca

Administrad ores Centros de Acopio (5)

Líder de Producción

-Jose Miguel Fernández

Asistente de Producción - Otto

Montalván Auxiliares de producción Mesías Banegas -Jose Luis Herrera -Daniel Sinche-Wilson López-José Ojeda Choferes - Jorge Bajaña, Luis Carrión Jefe de Manteni miento -Pedro Benítez

Bodegas - Iván Quezada Líder de ventas -Marcos Morán Distribuidores (4) Coordina-dor de proyectos - Raquel Córdova Técnicos de proyectos Rodrigo Morocho - Jhuliana Cartuche

v Rey

Leche Del Grupo Reyshawal

Leche UHT en diferentes presentaciones (cartón tetra pack, funda de

polietileno) y demás

derivados lácteos.

v NUTRI

-LECHE

Productos Lácteos San Antonio con una planta en Cañar y otra en Cuenca (parque industrial)

Leche UHT en diferentes presentaciones (cartón tetra pack, funda tetra fino, funda de polietileno) y demás derivados lácteos.

v Ranchito

Productos El Ranchito, planta de productos lácteos ubicada en Salcedo - Cotopaxi

Leche UHT en diferentes presentaciones (cartón tetra pack, funda de

polietileno) y demás

derivados lácteos.

v Parmalat

Una de las multinacionales más grandes del mundo, dedicada al fraccionamiento de la leche, productos a base de leche e importación de otros productos como ser galletitas, salsas, café.

Leche UHT en diferentes presentaciones (cartón tetra pack, funda de

polietileno) y demás

derivados lácteos.

Fuente: Secretaría Planta de Lácteos Ecolac.

13

Figura 1: Organigrama de la planta de lácteos Ecolac.

Fuente: Secretaría Planta de Lácteos Ecolac.

1.13. Rotación del personal2.

Tabla 7: Rotación del personal

Referencias 2009 2010

Número empleados inicio año 20 21

Empleados nuevos 3 -

Empleados que salieron 2 -

Número empleados al final

del año 21 -

Fuente: Secretaría Planta de Lácteos Ecolac.

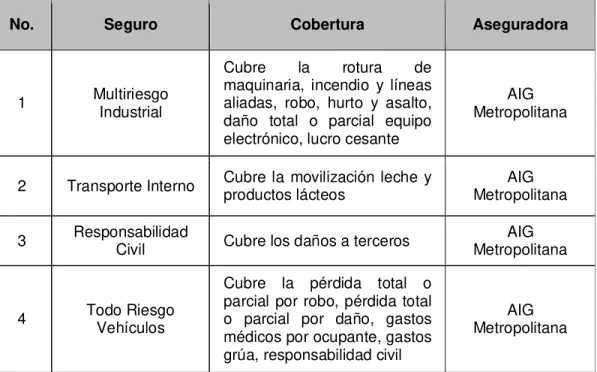

1.14. Seguros.

Tabla 8: Seguros de la empresa

No. Seguro Cobertura Aseguradora

1 Multiriesgo Industrial

Cubre la rotura de

maquinaria, incendio y líneas aliadas, robo, hurto y asalto, daño total o parcial equipo electrónico, lucro cesante

AIG Metropolitana

2 Transporte Interno Cubre la movilización leche y productos lácteos Metropolitana AIG

3 Responsabilidad Civil Cubre los daños a terceros Metropolitana AIG

4 Todo Riesgo Vehículos

Cubre la pérdida total o parcial por robo, pérdida total o parcial por daño, gastos médicos por ocupante, gastos grúa, responsabilidad civil

AIG Metropolitana

Fuente: Secretaría Planta de Lácteos Ecolac.

14

Los seguros antes referidos están dentro de los seguros de toda la Universidad, pero los aquí mencionados son los que específicamente cubren a la Planta de Lácteos. De igual manera cabe mencionar que la suma asegurada es un monto global para toda la Universidad.

15

c) Las compras de materia prima de proveedores locales se receptan en la planta de lunes a viernes en horas de la mañana, de 7H30 a 9H30.

d) Las compras urgentes se autorizarán en el momento que ocurren, sin embargo, en caso de no encontrarse El Gerente, se comunicará del particular en fecha posterior.

e) Para las compras en otras ciudades fuera del país (centros de acopio), se debe contar con administradores para que ellos sean los intermediarios con los proveedores.

f) Se debe emitir reportes de la cantidad de leche receptada de cada uno de los proveedores con cantidad y precio, para facilitar el pago a los mismos.

1.15.3. Políticas de ingreso de documentos al sistema Baan.

a) Todas las facturas y documentos, sin excepción alguna se deben ingresar en el sistema Baan.

b) En todas las facturas se deberá revisar:

§ Nombre: U.T.P.L o Universidad Técnica Particular de Loja, no sea admiten abreviaturas como por ejemplo: Univ. Tec. Part. Loja

§ Fecha: dentro del mes en curso hasta el día 25

§ RUC: 1190068729001

§ Dirección: San Cayetano § Valores y cantidades

§ Fecha de vencimiento de la factura

c) Las facturas no deberán tener tachones, ni enmendaduras.

d) Se deberá respetar el horario asignado por el Administrador del sistema para el ingreso de facturas. En el caso de la Planta de Lácteos horario a tiempo completo.

e) A todas las facturas se les debe adjuntar la orden de compra respectiva y el comprobante diario impreso del sistema, excepto las facturas por compra de materia prima.

f) Al momento de ingresar la factura al sistema se debe verificar correctamente a que cuenta de gasto se la va a cargar.

g) Si un proveedor no existe en el sistema se lo debe crear con la información necesaria y requerida.

16 1.15.4. Políticas de pagos a proveedores.

a) Los pagos cuyo monto total sea menor a los $40.00 (cuarenta dólares), se pagarán en efectivo, a excepción de los proveedores ubicados fuera de la ciudad de Loja.

b) Los pagos superiores a $40.00 (cuarenta dólares) y menores a $500.00 (quinientos dólares) se pagarán con cheque emitido directamente desde contabilidad de ECOLAC. A excepción de pagos de leche cruda.

c) Los pagos que superen los $500.00 (quinientos dólares) se tramitarán desde el departamento de Contabilidad General de la Universidad.

d) Las transferencias bancarias a proveedores nacionales se tramitarán previa autorización del gerente de la planta.

e) Los pagos a los Administradores de los centros de acopio, se realizarán por Contabilidad de la planta, indistintamente del valor que se deba cancelar.

f) Para la entrega de documentos en otras dependencias de la universidad, se deberá llenar el registro de entrega recepción de documentos.

g) Se debe realizar un seguimiento de los trámites enviados a Contabilidad General.

h) Los comprobantes de retención se entregan o envían a los proveedores, desde contabilidad de ECOLAC.

i) Los cheques emitidos desde contabilidad de ECOLAC son con firmas conjuntas del Ing. Felipe Reyes, gerente de la planta y de la Econ. Mélida Eras, Responsable del control de plantas productivas..

j) Las únicas personas que podrán firmar los pagos de cheques son aquella que tengan las firmas autorizadas, en este caso, la Econ. Mélida Eras, el Ing. Felipe Reyes, el Econ. Ramiro Armijos, y la Dra. Edith Merino.

k) Los pagos a los proveedores de materia prima de los centros de acopio se realizan de forma semanal, de miércoles a martes, el día miércoles de cada semana se deben emitir los cheques por pago.

l) Los días jueves de cada semana se envían con el chofer de turno los cheques a los Administradores de los centros de acopio.

m) El día jueves de cada semana se deben emitir los cheques para los proveedores locales a quienes se les cancele de forma semanal, quincenal y mensual.

n) Los pagos de El Retorno se realizan con transferencia bancaria.

o) Los proveedores de Loja realizan sus cobros de forma quincenal y mensual, de acuerdo a como se convenga el pago, debiéndose emitir los cheques al 01 y al 16 de cada mes.

17

q) Los envíos de cheques y comprobantes de retención se realizarán los días martes y miércoles, dependiendo de la disponibilidad del chofer de la planta.

r) Se debe realizar un seguimiento de los envíos que se realicen a los proveedores.

s) Todos los comprobantes de egreso y documentos emitidos por el sistema deberán estar legalizados.

t) Se debe mantener un registro actualizado del personal que labora mediante contrato por prestación de servicios y el vencimiento de los mismos.

u) Tramitar con 30 días de anticipación la renovación de contratos.

1.15.5. Políticas de reposición del fondo rotativo.

a) Todas las reposiciones de los fondos deberán estar autorizadas por el Gerente y el visto bueno de la persona encargada del control de plantas productivas de ECOLAC.

b) Se debe realizar un seguimiento de los trámites enviados en Contabilidad General y Vicecancillería.

c) Realizar confirmación de depósitos en el Banco a través de la consulta de saldos bancarios los días jueves. En caso de no haber se pide línea de crédito en el banco.

d) Todos los documentos soporte de pago a reponer e informes deberán contener las firmas de responsabilidad correspondientes.

e) El fondo rotativo asignado a la Planta de Lácteos solventará los gastos por compra de materia prima, insumos, materiales, suministros, accesorios, repuestos, transporte por compra de materiales e insumos, así como los gastos efectuados por caja chica.

f) Las facturas y liquidaciones que respaldan la reposición del fondo no podrán permanecer archivadas por más de treinta días en el Departamento de Contabilidad.

g) Las liquidaciones y facturas de proveedores de materia prima de Loja se deben enviar de forma inmediata a transferencia

h) Los administradores de los centros de acopio deberán enviar hasta el día lunes siguiente a la fecha de emisión las liquidaciones de compra firmadas por los proveedores; caso contrario se retendrá el pago de la semana siguiente.

1.15.6. Políticas de manejo del fondo de caja chica.

a) El fondo de caja chica asignado es de $500.00 (quinientos dólares).

18

c) El fondo de caja chica cubrirá todos los gastos que no superen los $ 40.00 (cuarenta dólares). Incluido el valor del IVA

d) La entrega de dinero se realizará previa la presentación de la orden de compra autorizada.

e) Se cancelará con este fondo:

§ Los viáticos por viajes a centros de acopio, tanto del personal de la Planta como de tesistas y pasantes, previa autorización de gerencia.

§ Taxis para personal de producción, que madrugue a laborar y para actividades de la

planta, previa autorización de gerencia.

§ Gastos de alimentación del personal en el fin de semana.

§ Transporte de compras de insumos, materiales y repuestos.

§ Compra de: materiales de laboratorio, limpieza, suministros, repuestos y accesorios para maquinaria y vehículos, aceites y lubricantes, combustible, materiales de seguridad; y otros que autorice la gerencia de ECOLAC.

§ Otros dispuestos mediante autorización de gerencia (permiso ambiental)

f) El dinero entregado para compras se deberá justificar dentro de los dos días posteriores a la fecha de entrega. Si no se realiza la compra reintegrar el dinero de forma inmediata.

g) En caso de presentarse una urgencia de compra impostergable, se podrá entregar dinero con autorización verbal de gerencia o de su encargado en caso de ausencia del primero.

1.15.7. Políticas de liquidación cuentas por cobrar.

a) Los cheques se deben depositar diariamente.

b) Las cuentas por cobrar se liquidarán en forma semanal, los días viernes.

c) Realizar recepción de cheques y depósitos diarios.

d) En caso de morosidad por parte de los clientes sea el monto que sea, se suspenderá la entrega de productos y se procederá la cobro inmediato de dichos valores adeudados.

Al momento de recibir un cheque se deben revisar los siguientes aspectos:

§ El cheque debe estar emitido a nombre de la Universidad, bajo ningún concepto se

recibirán cheques a nombre de ECOLAC.

19 1.15.8. Políticas de renovación de contratos.

a) Mantener actualizado el registro de compras.

b) Realizar trámites con 30 días de anticipación a la fecha de vencimiento del contrato.

c) Realizar un seguimiento del proceso hasta la entrega del contrato para su legalización.

d) La legalización del contrato deberá ser de forma inmediata, máximo dos días desde la fecha de entrega.

1.15.9. Políticas de activos fijos.

a) Los activos fijos que posee la empresa serán debidamente codificados y registrados en el sistema contable para su mayor control.

b) La aprobación para la compra/venta de un activo fijo la realizará el funcionario encargado y no podrá hacerse sin su previa autorización. En el caso de la compra ésta se efectuará únicamente cuando el activo fijo ya esté obsoleto o se haya depreciado totalmente.

c) Si un Activo Fijo va a ser dado de baja se deben emitir comprobantes que acrediten la acción legal.

d) Ningún Activo Fijo puede ser utilizado para otros fines que no sean para los destinados dentro de la empresa.

e) Para la compra de cualquier Activo Fijo se debe solicitar proformas a varios vendedores y elegir la que más convenga a la empresa.

f) La depreciación de los Activos Fijos se calculará por el sistema de línea recta sobre el costo de adquisición, más las mejoras de carácter permanente, además la tasas de depreciaciones anuales y vida probable serán las establecidas en la Ley de Régimen Tributario Interno y su reglamento, debiéndose hacer las modificaciones pertinentes en caso de actualizaciones de esta ley.

g) Los gastos de mantenimiento causados por éstas cuentas se debitarán de las cuentas de resultados que se llevará en el sistema contable de la entidad.

h) Se deben realizar comprobaciones periódicas de la existencia de los Activos Fijos.

i) Se debe conservar archivos individuales de las diferentes propiedades del activo fijo, ya que éstos deben estar completamente documentados respecto a compras, ventas, garantías, etc. El archivo se mantendrá por lo menos 5 años dentro de la empresa.

21 2. Marco conceptual

2.1. Sistema de control interno3.

La importancia de tener un buen sistema de control interno en las organizaciones, se ha incrementado en los últimos años, esto debido a lo práctico que resulta al medir la eficiencia y la productividad al momento de implantarlos; en especial si se centra en las actividades básicas que ellas realizan, pues de ello dependen para mantenerse en el mercado.

El sistema de control interno comprende el plan de la organización y todos los métodos coordinados y medidas adoptadas dentro de una empresa para que los negocios puedan realizar sus procesos administrativos de manera secuencial y ordenada, con el fin de proteger sus activos, salvaguardarlos y asegurarlos en la medida posible, la exactitud y la veracidad de sus registros contables; sirviendo a su vez de marco de referencia o patrón de comportamiento para que las operaciones y actividades en los diferentes departamentos de la organización fluyan con mayor facilidad.

En consecuencia, el control interno es el conjunto de planes, métodos y procedimientos adoptados por una organización, con el fin de asegurar que:

§ Los activos estén debidamente protegido § Los registros contables sean fidedignos y

§ La actividad se realice eficazmente de acuerdo con las políticas trazadas por la

gerencia.

Es importante señalar que, para que un control interno rinda su cometido, debe ser: oportuno, claro, sencillo, ágil, flexible, adaptable, eficaz, objetivo y realista. Si los controles se aplican de una forma ordenada y organizada, entonces existirá una interrelación positiva entre ellos, la cual vendría a constituir un sistema de control sumamente más efectivo. Cabe destacar que el sistema de control tiende a dar seguridad a las funciones que cumplan de acuerdo con las expectativas planeadas. Igualmente señala las fallas que pudiesen existir con el fin de tomar medidas y así su reiteración.

El control interno en una entidad está orientado a prevenir o detectar errores e irregularidades relacionados con falsificación, fraude o colusión, brindando una confianza razonable de que los estados financieros han sido elaborados bajo un esquema de controles que disminuyan la probabilidad de tener errores sustanciales en los mismos.

22

23 2.1.3. Supervisión o monitoreo.

Es un proceso consistente en evaluar su calidad con el tiempo. Hay que vigilarlo para determinar si funciona como se preveía o si se requiere modificaciones.

Implementar y mantener un adecuado control interno es una responsabilidad de la administración. Este facilita el logro de los objetivos propuestos, permite el uso adecuado de los recursos e identifica los riesgos probables, para poder evitar irregularidades.

2.1.4. Clasificación del Control Interno.

Los controles internos se clasifican en:

§ Controles internos contables § Controles internos administrativos

En cuanto al control interno contable comprende el plan de organización de todos los métodos y procedimientos cuya misión es salvaguardar los activos y la fiabilidad de los registros y sistemas contables. Este control contable no sólo se refiere a normas de control con fundamento puro contable (documentación soporte de registros, conciliaciones bancarias, plan de cuentas, repaso de asientos, normas de valoración, etc.) sino también a todos aquellos procedimientos que, afectando a la situación financiera o al proceso informativo, no son operaciones estrictamente contables o de registro (autorizaciones de cobros y pagos, comprobación de inventarios, etc.). Con relación al administrativo se relaciona con normas y procedimientos relativos a la eficiencia operativa y a la adhesión a las políticas prescritas por la Dirección.

Como consecuencia del control administrativo sobre el sistema de información, surge, el control interno contable, con los siguientes objetivos:

§ Que las operaciones se realicen de acuerdo con autorizaciones generales y

específicas de la administración.

§ Que todas las operaciones se registren; oportunamente, por el importe correcto: en

las cuentas apropiadas, y, en el periodo contable en el que se llevan a cabo, con el objeto de permitir la preparación de estados financieros y mantener el control contable de los activos.

§ Que el acceso de los activos se permita solo de acuerdo con autorización

administrativa.

§ Que todo lo contabilizado exista y que lo que exista este contabilizado, investigando

24

Un sistema de control interno es importante por cuanto no se limita únicamente a la confiabilidad en la manifestación de las cifras que son reflejadas en los estados financieros, sino también evalúa el nivel de eficiencia operacional en los procesos contables y administrativos.

2.1.5. Objetivos del Sistema de control Interno.

El diseño, la implantación, el desarrollo, la revisión permanente y el fortalecimiento del Sistema de Control Interno se debe orientar de manera fundamental al logro de los siguientes objetivos:

§ Proteger los recursos de la organización, buscando su adecuada administración ante riesgos potenciales y reales que los pueden afectar (control interno contable).

§ Garantizar la eficacia, eficiencia, y economía en todas las operaciones de al

organización, promoviendo y facilitando la correcta ejecución de las funciones y actividades establecidas (control administrativo).

§ Velar porque todas las actividades y recursos de la organización estén dirigidos al

cumplimiento de los objetivos previstos (control interno administrativo).

§ Garantizar la correcta y oportuna evaluación y seguimiento de la gestión de la

organización( control interno administrativo)

§ Asegurar la oportunidad, claridad, utilidad y confiabilidad de la información y los

registros que respaldan la gestión de la organización(control interno contable)

§ Definir y aplicar medidas para corregir y prevenir los riesgos, detectar y corregir las desviaciones que se presentan en la organización y que puedan comprometer el logro de los objetivos programados( control interno administrativo)

2.1.6. Características del Sistema de Control Interno.

Las principales características son:

§ El SCI está conformado por los sistemas contables, financieros, de planeación, de

verificación, información y operacionales de la respectiva organización.

§ Corresponde a la máxima autoridad de la organización la responsabilidad de

establecer, mantener y perfeccionar el SCI, que debe adecuarse a la naturaleza, la estructura, las características y la misión de la organización.

§ La auditoría interna, o quien funcione como tal, es la encargada de evaluar de forma

independiente la eficiencia, efectividad, aplicabilidad y actualidad de SCI de la organización y proponer a la máxima autoridad de la respectiva organización las condiciones para mejorarlo

25

§ Debe diseñarse para prevenir errores y fraudes.

§ Debe considerar una adecuada segregación de funciones, en la cual las actividades

de autorización, ejecución, registro, custodia y realización de conciliaciones estén debidamente separadas.

§ Los mecanismos de control se deben encontrar en la redacción de todas las normas

de la organización.

§ No mide desviaciones; permite identificarlas.

§ Su ausencia es una de las causas de las desviaciones.

§ La auditoría interna es una medida de control y un elemento del SCI.

2.1.7. Principios del Control Interno.

El ejercicio de control interno implica que este se deba hacer siguiendo los siguientes principios:

2.1.7.1. El principio de igualdad consiste en que el Sistema de Control Interno debe

velar porque las actividades de la organización estén orientadas efectivamente hacia el interés general, sin otorgar privilegios a grupos especiales.

2.1.7.2. Según el principio de moralidad, todas las operaciones se deben realizar no

solo acatando las normas aplicables a la organización, sino los principios éticos y morales que rigen la sociedad.

2.1.7.3. El principio de eficiencia vela porque, en igualdad de condiciones de calidad

y oportunidad, la provisión de bienes y/o servicios se haga al mínimo costo, con la máxima eficiencia y el mejor uso de los recursos disponibles.

2.1.7.4. El principio de economía vigila que la asignación de los recursos sea la más

adecuada en función de los objetivos y las metas de la organización.

2.1.7.5. El principio de celeridad consiste en que uno de los principales aspectos

sujeto a control debe ser la capacidad de respuesta oportuna, por parte de la organización, a las necesidades que atañen a su ámbito de competencia.

2.1.7.6. Los principios de imparcialidad y publicidad consisten en obtener la mayor

26

2.1.7.7. El principio de valoración de costos ambientales consiste en que la

reducción al mínimo del impacto ambiental negativo debe ser un factor importante en la toma de decisiones y en la conducción de sus actividades rutinarias en aquellas organizaciones en las cuales su operación pueda tenerlo.

Un control interno eficiente, presupone necesariamente la existencia de objetivos y metas en las organizaciones. Si estos no están definidos adecuadamente, la organización carecerá de rumbo y, por lo tanto de un marco de referencia contra el cual pueda medir los resultados obtenidos.

2.1.8. Procedimientos Generalmente aceptados para mantener un buen control.

§ Delimitar las responsabilidades.

§ Segregar funciones de carácter incompatible.

§ Dividir el procesamiento de cada transacción. § Seleccionar funcionarios hábiles y capaces.

§ Crear procedimientos que aseguren la exactitud de la información.

§ Hacer rotación de deberes. § Fianzas (pólizas).

§ Dar instrucciones por escrito. § Utilizar cuentas de control.

§ Crear procedimientos que aseguren la totalidad, la autorización y el mantenimiento de

la información.

§ Evaluar los sistemas computarizados. § Usar documentos prenumerados.

§ Evitar el uso de dinero en efectivo.

§ Usar de manera mínima las cuentas bancarias. § Hacer depósitos inmediatos e intactos de fondos. § Mantener orden y aseo.

§ Identificar los puntos clave de control en cada proceso.

§ Usar graficas de control.

§ Realizar inspecciones técnicas frecuentes. § Actualizar medidas de seguridad.

§ Registrar adecuadamente la información. § Conservar en buen estado los documentos. § Usar indicadores.

27

§ Hacer que la gente sepa porque y para que se hacen las cosas. § Definir objetivos y metas claras y alcanzables.

§ Realizar tomas físicas periódicas de activos.

2.1.9. Responsabilidad del Control Interno.

El Control Interno es una responsabilidad gerencial que debe ajustarse a las necesidades y requerimientos de cada organización para que pueda funcionar adecuadamente.

La responsabilidad por las actuaciones recae en el gerente y sus funcionarios delegados, por ello, es necesario establecer un Sistema de Control Interno que permita tener una seguridad razonable de que las actuaciones administrativas se ajusten en todo a las normas (legales y estatutarias) aplicables a la organización.

El Control Interno es parte indispensable e indelegable de la responsabilidad gerencial, ya que esta no termina con la formulación de objetivos y metas, sino con la verificación de que estos se han cumplido.

El Sistema de Control Interno debe ser un conjunto armónico, conformado por el sistema de planeación, las normas, los métodos, los procedimientos utilizados para el desarrollo de las funciones de la organización y los mecanismos e instrumentos de seguimiento y evaluación que se utilicen para realimentar su ciclo de operaciones.

Debe tenerse en cuenta que el Sistema de Control Interno no es una oficina, es una actitud, un compromiso de todas y cada una de las personas de la organización, desde la gerencia hasta el nivel organizacional más bajo, solo de esta manera se podrá obtener alertas a tiempo y un reporte sobre el bajo rendimiento de una gestión, y así la administración podrá volverse eficiente.

Cabe señalar que la organización deberá hacer un máximo esfuerzo para asegurar que el Sistema de Control Interno se ajuste a su misión y que genere los resultados esperados.

2.2. Métodos de evaluación del sistema de control interno4.

La evaluación del sistema de control interno define las fortalezas y debilidades de la organización empresarial mediante una cuantificación de todos sus recursos, entre los métodos utilizados para ello, tenemos:

4

28 2.2.1. Muestreo estadístico.

En el proceso de evaluación del control interno un auditor debe revisar altos volúmenes de documentos, es por esto que el auditor se ve obligado a programar pruebas de carácter selectivo.

Para dar certeza sobre la objetividad de una prueba selectiva y sobre su representatividad, el auditor tiene el recurso del muestreo estadístico, para lo cual se deben tener en cuenta los siguientes aspectos primordiales:

· La muestra debe ser representativa.

· El tamaño de la muestra varía de manera inversa respecto a la calidad del control

interno.

· El examen de los documentos incluidos debe ser exhaustivo para poder hacer una

inferencia adecuada.

· Siempre habrá un riesgo de que la muestra no sea representativa y por lo tanto que la

conclusión no sea adecuada.

2.2.2. Método de cuestionario.

Consiste en la evaluación con base en preguntas, que deben ser contestadas por los responsables de las distintas áreas bajo examen.

Por medio de las respuestas dadas, el auditor obtendrá evidencia que deberá constatar con procedimientos alternativos los cuales ayudarán a determinar si los controles operan tal como fueron diseñados.

La aplicación de cuestionarios ayudará a determinar las áreas críticas de una manera uniforme y confiable.

2.2.3. Método narrativo.

Consiste en la descripción detallada de los procedimientos más importantes y las características del sistema de control interno para las distintas áreas, mencionando los registros y formularios que intervienen en el sistema.

2.2.4. Método gráfico (flujogramas).

29

Tiene como ventajas que:

§ Identifica la ausencia de controles financieros y operativos.

§ Permite una visión panorámica de las operaciones o de la entidad. § Identifica desviaciones de procedimientos.

§ Identifica procedimientos que sobran o que faltan.

§ Facilita el entendimiento de las recomendaciones del auditor a la gerencia sobre asuntos contables o financieros.

La evaluación debe asegurar la integridad y exactitud de las operaciones realizadas por el ente económico.

2.3. Riesgos de control5.

Figura 2: Riesgos de control

Fuente: Universidad Iberoamericana www.scribd.com/doc /8583024/Control-Interno-y-Riesgos

2.3.1. Evaluación preliminar del riesgo de control.

La evaluación preliminar del riesgo de control es el proceso de evaluar la efectividad de los sistemas de contabilidad y de control interno de una entidad para prevenir o detectar y corregir representaciones erróneas de importancia relativa. Siempre habrá algún riesgo de control a causa de las limitaciones inherentes de cualquier sistema de contabilidad y de control interno.

5

30

Después de obtener una comprensión de los sistemas de contabilidad y de control interno, el auditor debería hacer una evaluación preliminar del riesgo de control, al nivel de aseveración, para cada saldo de cuenta o clase de transacciones, de importancia relativa.

La evaluación preliminar del riesgo de control para una aseveración del estado financiero

debería ser alta a menos que el auditor:

a) Pueda identificar controles internos relevantes a la aseveración que sea probable que prevengan o detecten y corrijan una representación errónea de importancia relativa; y

b) Planee desempeñar pruebas de control para soportar la evaluación.

2.3.2. Documentación de la comprensión y de la evaluación del riesgo de control.

El auditor debería documentar en los papeles de trabajo de la auditoría:

a) La comprensión obtenida de los sistemas de contabilidad y de control interno de la entidad; y

b) La evaluación del riesgo de control. Cuando el riesgo de control es evaluado como menos que alto, el auditor debería documentar también la base para las conclusiones.

2.3.3. Pruebas de control.

El auditor debería obtener evidencia de auditoría por medio de pruebas de control para soportar cualquiera evaluación del riesgo de control que sea menos que alto. Mientras más baja la evaluación del riesgo de control, más soporte debería obtener el auditor de que los sistemas de contabilidad y de control interno están adecuadamente diseñados y operando en forma efectiva.

31

2.3.4. Calidad y oportunidad de la evidencia.

Al determinar la evidencia de auditoría apropiada para soportar una conclusión sobre riesgo de control, el auditor puede considerar la evidencia de auditoría obtenida en auditorías previas. En un trabajo continuo, el auditor estará consciente de los sistemas de contabilidad y de control interno a través del trabajo llevado a cabo previamente.

Antes de apoyarse en procedimientos aplicados en auditorías previas, el auditor debería obtener evidencia de auditoría que soporte esta confiabilidad. El auditor debería obtener evidencia sobre la naturaleza, oportunidad y alcance de cualesquier cambios en los sistemas de contabilidad y de control interno de la entidad, ya que dichos procedimientos fueron aplicados y debería evaluar su impacto sobre la confianza que intenta depositar en ellos.

El auditor debería considerar si los controles internos estuvieron vigentes a lo largo del periodo. Si se modificaron sustancialmente los controles en varias ocasiones durante el periodo, el auditor debería considerar cada uno separadamente. Una falla en los controles internos por una porción específica del periodo requiere consideración por separado de la naturaleza, oportunidad y alcance de los procedimientos de auditoría a ser aplicados a las transacciones y otros eventos de ese periodo.

2.3.5. Evaluación final del riesgo de control.

Antes de la conclusión de la auditoría, basado en los resultados de los procedimientos sustantivos y de otra evidencia de auditoría obtenida por el auditor, el auditor debería considerar si la evaluación del riesgo de control fue adecuada.

2.4. Supervisión y monitoreo del control interno6

2.4.1. Supervisión.

La supervisión evalúa el desempeño del sistema del control interno a través del tiempo. Se ejerce mediantes actividades continuas, evaluaciones por separado o una combinación de ambos.

6

32

Los sistemas de control interno evolucionan con el tiempo, es por ello que un control puede ser eficaz en un tiempo dado pero no en otro. Este cambio puede repercutir en la capacidad de advertir riesgos generados por nuevas circunstancias.

Resulta fundamental que la dirección revea y actualice periódicamente el sistema de control interno a efectos de adecuar el mismo a la nueva realidad y nuevos eventuales riesgos. El proceso de supervisión asegura que el control interno continúa funcionando adecuadamente.

Las operaciones de supervisión se materializan de dos formas: actividades continuadas o evaluaciones puntuales. Cuanto mayor sea el nivel y eficacia de la supervisión continuada menor será la necesidad de evaluaciones puntuales. La frecuencia de las evaluaciones puntuales efectuadas para que la dirección tenga una seguridad razonable de la eficacia del sistema de control interno quedan a criterio de la dirección, la cual deberá considerar la naturaleza e importancia de los cambios y riesgos asociados a éstos, la competencias y experiencia del personal que aplica los controles, etc.

2.4.1.1. Actividades de supervisión continuada.

Existen varias actividades que permiten efectuar el seguimiento de la eficacia del control interno como por ejemplo:

§ Actividades corrientes de gestión que permiten la comunicación interdisciplinaria, con

lo cual cualquier discrepancia será cuestionada.

§ Comunicaciones recibidas de terceros, las cuales podrían permitir determinar la

existencia de problemas internos.

§ Supervisión rutinaria de las tareas administrativas, permitiendo comprobar las

funciones de control e identificar las deficiencias existentes.

§ Comprobación física de los datos registrados en el sistema de información.

§ Recomendaciones periódicamente efectuadas por los auditores internos y externo

para mejorar los controles internos.

§ Concurrir a seminarios de formación permitiendo obtener información importante

para mejorar los controles.

§ Solicitar manifestaciones explícitas de comprobación del entendimiento y

33 2.4.1.2. Evaluaciones puntuales.

2.4.1.2.1. Alcance y frecuencia.

El alcance y la frecuencia de la evaluación del control interno varía según la magnitud e importancia de los riesgos objeto del control. Los controles que apuntan a los riesgos más importantes tendrán una evaluación con mayor frecuencia.

Por otra parte el alcance de las evaluaciones dependerá de a cuál de las categorías de objetivos van dirigidas (operacionales, de información financiera o de cumplimiento).

2.4.1.2.2. El evaluador.

A menudo las evaluaciones se realizan como un proceso auto evaluativo, el cual es llevado a cabo por los responsables de las unidades, divisiones, etc. Por ejemplo un jefe de línea centrará su atención en la concreción de objetivos operacionales y de cumplimiento, el responsable financiera se preocupará de evaluar la fiabilidad de la información financiera.

Dentro de las actividades normales y habituales de auditoría interna se encuentra el evaluación del control interno. También los auditores externos tienen como elemento de análisis el control interno, la combinación de ambas auditorías posibilita la realización de las evaluaciones que la dirección considere necesarias.

2.4.1.2.3. El proceso de evaluación.

El evaluador deberá entender cada una de las actividades de la entidad y cada componente del sistema de control interno a evaluar. La idea es que el evaluador averigüe y comprenda el funcionamiento real del sistema, es por ello que mantendrá conversaciones con los empleados, quienes aplican y se ven afectados por los controles.

El evaluador analizará el diseño del sistema de control interno y los resultados de las pruebas realizadas, a efectos de determinar si el sistema ofrece una seguridad razonable respecto de lo objetivos implantados.

2.4.1.2.4. Metodología.

Existen diversas metodologías, algunas empresas comparan su sistema de control interno con el de otras empresas (benchmarking). Por otra parte los consultores de gestión pueden suministrar información comparativa y métodos de revisión utilizados por otras similares entidades

34 2.4.1.2.5. Documentación.

La documentación soporte del sistema de control interno varía en función a la dimensión y complejidad de la empresa. Las entidades de gran tamaño generalmente cuentan con políticas, manuales, descripciones de puesto, etc., en cambio las empresas de menor tamaño poseen menos documentación que formalice el sistema de control interno.

Existen controles que no se encuentran formalizados a través de un documento o son menos formales, no obstante resultan eficaces, dado que la falta de documentación formal que respalde el control no impide que éste sea eficaz o pueda ser evaluado.

La evaluación del sistema de control interno deberá ser respaldada y documentada, de forma tal que respalde la misma y sirva como evidencia ante cualquier posible cuestionamiento.

2.4.1.2.6. Plan de acción.

Como sugerencia, al realizar por primera vez una evaluación del sistema de control interno se podría tener en cuenta:

§ Determinar el alcance de la evaluación considerando las categorías, componentes y

actividades de control interno.

§ Identificación de las actividades de supervisión.

§ Análisis de las evaluaciones efectuadas por los auditores internos.

§ Establecer las actividades de evaluación en función a las prioridades de las áreas de mayor riesgo.

Además resulta muy conveniente que la persona encargada de realizar la evaluación, sea aquella que dirija el proceso hasta su finalización.

2.4.1.3. Comunicación de deficiencias.

2.4.1.3.1. Fuente de información.

Una de las mejores fuentes de información relativa a las deficiencias de control es el propio sistema de control interno. El personal puede advertir aspectos relevantes que pueden servir a la hora de identificar las deficiencias. Por otra parte las evaluaciones puntuales resultan ser otra fuente de detección de deficiencias de control interno.

2.4.1.3.2. ¿Qué se debe informar?

35

su corrección. Para la determinación de las deficiencias, conviene examinar el impacto de éstas.

2.5.1.3.3. ¿A quién informar?

La información generada se comunica a través de los canales habituales al personal que pueda tomar medidas correctivas (jefes, gerentes y directores). En tal sentido, la comunicación debe asegurar y alcanzar el nivel suficiente para que se puedan tomar las medidas necesarias.

2.5.1.3.4. Directrices sobre comunicación de deficiencias

Para mantener la eficacia del sistema de control interno resulta imprescindible informar las deficiencias detectadas a las personas adecuadas. Por ejemplo el caso de un director general, éste deseará que le comuniquen las infracciones graves de políticas y procedimientos o aquellas que puedan tener un importante impacto financiero o son de implicancias estratégicas. Por otra parte a medida que se baja el nivel, el grado de detalle aumenta, salvo expreso requerimiento de la alta dirección solicitando un mayor detalle.

2.4.1.4. Aplicación en las PyMEs .

En las empresas de menor tamaño las actividades de supervisión resultan más informales y el conocimiento de las deficiencias es más directo, como así también las acciones correctivas. En las PyMEs seguramente no se realizan evaluaciones puntuales de los sistemas de control interno, esta situación se ve compensada con actividades de supervisión continua.

Las estructuras de las PyMEs son más simples y las deficiencias detectadas a través de los procedimientos de supervisión son fácilmente comunicadas a la persona adecuada.

2.4.1.4.1 Evaluación.

Para poder de llegar a inferir sobre la eficacia de la supervisión del control interno se deben considerar tanto las actividades de supervisión continuada como las evaluaciones puntuales del sistema de control interno.

2.4.2. Monitoreo.

36

Las pruebas para monitorear la efectividad del Control Interno, incluyen:

1. Indagaciones al personal apropiado del cliente.

2. Inspección de documentos e informes.

3. Observación de la aplicación de controles.

4. Realizar nuevamente los controles.

Gracias al monitoreo se verifica de manera continua el cumplimiento de metas y objetivos prioritarios establecidos por los ministerios y departamentos administrativos, para hacer realidad los lineamientos del Plan de desarrollo y de los planes y programas prioritarios de una empresa.

Los sistemas de control interno se monitorean continuamente, para valorar la calidad del desempeño del sistema y es realizado por medio de actividades de monitoreo en tiempo real, evaluaciones separadas, o combinación de las dos. El monitoreo incluye actividades regulares de administración y supervisión y otras acciones personales realizadas en el cumplimiento de sus obligaciones, las cuales dependen de el alcance y frecuencia de las evaluaciones. Las actividades asociadas con el monitoreo en las empresas debe considerar:

1. El estudio de la efectividad de los sistemas, a partir de la importancia del riesgo inherente y del tipo de información manejada.

2. Los procesos de evaluación se realizan con base en check list, cuestionarios,

diagramas, políticas y procedimientos

3. La definición, estandarización y documentación de una metodología adecuada a actividades de monitoreo, la cual debe contemplar: alcance, actividades, prioridades, evaluación, etc.

2.4.2.1. Instrumentos.

· Cartilla o listado de metas

· Hoja de vida de los indicadores

· Plan Indicativo Sectorial

37 2.5. Manuales de procedimientos.7

2.5.1. Concepto e Importancia.

A más de la salud financiera de una empresa, también se le debe reconocer la gran importancia que tiene tener al día una serie de documentos que enmarquen las actividades diarias de la compañía en sus procesos productivos. Tales documentos reúnen normas internas, procedimientos, reglamentos, directrices y formatos de los que todos los empleados deben tener conocimiento.

Con la implementación de unas reglas de juego claras y conocidas por todos los empleados, solo se requiere hacer un control de gestión básico para hacerle el seguimiento a una compañía e ir haciendo los correspondientes correctivos para que los normales procesos de producción de la compañía no se detengan y toda la empresa se mantenga en sintonía.

Si bien es cierto que la redacción y la implementación de estos documentos consume bastante tiempo y dinero, en muchas ocasiones los costos de la organización de la empresa finalmente se ven compensados en el balance cuando los tiempos se disminuyen, los procesos se simplifican, la organización tiene una capacidad de reacción a todo nivel más rápida, la información es más ágil y llega más rápido al que la debe emplear, etc.

Es por ello que las empresas en todo el proceso de diseñar e implementar el sistema de control interno, deben elaborar un manual de procedimientos, en el cual debe incluir una descripción precisa de cómo deben desarrollarse todas las actividades y establecer responsabilidades de los funcionarios, para el cumplimiento de los objetivos organizacionales. De esta manera, se evitan funciones y responsabilidades compartidas que no solo redunda en pérdidas de tiempo sino también en la dilución de responsabilidades entre los funcionarios de la empresa, o peor aun de una misma sección.

En el manual de procedimientos se encuentra registrada y transmitida sin distorsión la información básica referente al funcionamiento de todas las unidades administrativas, facilita las labores de auditoría, la evaluación y control interno y su vigilancia, la conciencia en los empleados y en sus jefes de que el trabajo se está realizando o no adecuadamente.

Estos manuales se deben desarrollan para cada una de las actividades u operaciones que tengan que ver con los procesos administrativos y operativos, de acuerdo con los lineamientos y exigencias establecidas por la ley.

2.5.2. Utilidad.

7

38

§ Permite conocer el funcionamiento interno en lo que respecta a descripción de

tareas, ubicación, requerimientos y a los puestos responsables de su ejecución.

§ Auxilian en la inducción del puesto y al adiestramiento y capacitación del personal ya

que describen en forma detallada las actividades de cada puesto.

§ Sirve para el análisis o revisión de los procedimientos de un sistema.

§ Para uniformar y controlar el cumplimiento de las rutinas de trabajo y evitar su alteración arbitraria.

§ Determina en forma más sencilla las responsabilidades por fallas o errores. § Facilita las labores de auditoría, evaluación del control interno y su evaluación.

§ Aumenta la eficiencia de los empleados, indicándoles lo que deben hacer y cómo deben hacerlo.

§ Ayuda a la coordinación de actividades y evitar duplicidades.

§ Construye una base para el análisis posterior del trabajo y el mejoramiento de los

sistemas, procedimientos y métodos.

2.5.3. Objetivos y políticas.

§ El desarrollo y mantenimiento de una línea de autoridad para complementar los

controles de organización.

§ Una definición clara de las funciones y las responsabilidades de cada departamento,

así como la actividad de la organización, esclareciendo todas las posibles lagunas o áreas de responsabilidad indefinida.

§ Un sistema contable que suministre una oportuna, completa y exacta información de los resultados operativos y de la organización en el conjunto.

§ Un sistema de información para la dirección y para los diversos niveles ejecutivos

basados en datos de registro y documentos contables y diseñados para presentar un cuadro lo suficientemente informativo de las operaciones, así como para exponer con claridad, cada uno de los procedimientos.

§ Todos los procedimientos que se encuentran dentro del manual deben ser objetiva y

técnicamente identificados, dándole la importancia que cada uno merece dentro del proceso productivo u operacional

§ La existencia de un mecanismo dentro de la estructura de la empresa, conocido como la evaluación y autocontrol que asegure un análisis efectivo y de máxima protección posible contra errores, fraude y corrupción.

§ La existencia del sistema presupuestario que establezca un procedimiento de control

de las operaciones futuras, asegurando, de este modo, la gestión proyectada y los objetivos futuros.

§ La correcta disposición de los controles validos, de tal forma que se estimulen la

39

reconocimiento de su ejercicio evitando la necesidad de controles superfluos así como la extensión de los necesarios.

2.5.4. Elementos o símbolos utilizados.

= Proceso

= Decisión

= Proceso predefinido

= Documento

= Multidocumento

= Operación manual

= Retraso

= Archivo

= Conector

= Terminador

41

3. Manual de procedimientos

UNIVERSIDAD TÉCNICA PARTICULAR

DE LOJA

PLANTA DE LÁCTEOS ECOLAC

MANUAL DE PROCEDIMIENTOS

DEPARTAMENTO FINANCIERO Y

42

MANUAL DE PROCEDIMIENTOS

DEPARTAMENTO FINANCIERO Y

ADMINISTRATIVO

OCTUBRE 2010

3.1. Contenidos.

3.1.1. Introducción

3.1.2. Objetivo

3.1.3. Finalidad

3.1.4. Alcance

3.1.5. Responsables

3.1.6. Procesos:

3.1.6.1. Proceso de compra de bienes y servicios.

3.1.6.2. Proceso de compra de inventarios de materia prima.

3.1.6.3. Proceso de asignación de anticipos de pagos a proveedores de materia

prima.

3.1.6.3.1. Proceso de pago a proveedores de la ciudad de Loja.

3.1.6.3.2. Proceso de pago a proveedores de centros de acopio.

3.1.6.4. Proceso de ingreso de documentos al sistema Bann.

3.1.6.4.1. Proceso de ingreso al sistema Bann de facturas por compra de bienes y

servicios.

3.1.6.4.2. Proceso de ingreso al sistema Bann de liquidaciones de compra, facturas

por compra de materia prima y liquidación de anticipos.

3.1.6.5. Proceso de transferencia de cuenta a cuenta FR.1.

3.1.6.6. Proceso de manejo del fondo de caja chica.

3.1.6.7. Proceso de liquidación de cuentas por cobrar.

3.1.6.8. Proceso de conciliaciones bancarias.

3.1.6.9. Proceso de informes trimestrales.

3.1.6.10. Proceso de facturación de ventas

3.1.6.11. Proceso de manejo de inventarios.

3.1.7. Cuestionarios de control interno