Página 1.1. -Estructura de Capital

1.1.1.- Estructura óptima de capital - Enfoque de análisis UAII – UPA

- Consideraciones de riesgo en el análisis UAII –

UPA

- Desventajas básicas del análisis UAII - UPA

1.1.2.- Análisis de indiferencia de utilidades por acción común

1.2.- Política de Dividendos

1.2.1.- Teorías acerca de las políticas de dividendos 1.2.1.1. La Política de Dividendo de “LOS DE

DERECHA”

1.2.1.2. Los Impuestos y la Izquierda Radical 1.2.1.3. La Política de Dividendos de “LOS DEL

CENTRO”

1.2.1.4. Las Políticas Dividendos según Miller y Modigliani

1.2.2.- Factores que determinan las políticas de dividendos

1.2.3.- Formas de pagos de dividendos.

3 5 7 11

13 13

15 15 16

16 17

18

19

1.1. ESTRUCTURA DE CAPITAL

Habíamos destacado que otro de los problemas que enfrenta cotidianamente el gerente financiero se relaciona con el hecho de estudiar cómo obtener y administrar el financiamiento a largo plazo necesario para respaldar sus inversiones a ese tiempo. Para responder a este tipo de inquietud, será importante enfocar los estudios hacia el análisis de la parte derecha del Balance donde se expresan y conjugan las fuentes y volúmenes de financiamiento requeridos para sostener los activos que están haciendo mover a la empresa.

La estructura de capital de una empresa se refiere a la mezcla específica de deuda a largo plazo y capital que utiliza para financiar sus operaciones. En esta área, el ejecutivo financiero tiene dos preocupaciones:

Primero, determinar ¿cuánto debe tomar prestado la empresa?. Es decir, investigar ¿qué combinación de deuda y capital es la mejor? La combinación que se seleccione afectará a las inversiones en términos de costo de capital o rentabilidad mínima requerida en los proyectos, igualmente afectará al riesgo empresario (falta de seguridad en la obtención de resultados por la propia actividad u operaciones a las que se dedica el negocio), y al riesgo financiero (variabilidad que se produce en los flujos por la forma particular de financiamiento que se seleccione ). Indudablemente, lo anterior afectará o tendrá consecuencias sobre el valor de la empresa, y el valor de mercado de las acciones.

forma diferentes, a corto y mediano plazo, lo que produce efectos en los apalancamientos financieros (leverage), y en ocasiones se generan hasta situaciones exóticas con los límites de endeudamiento.

Entonces, la estructura de capital es una mezcla de deudas, acciones preferentes e instrumentos de capital contable con la cual la empresa puede financiar sus inversiones. Dicha meta puede cambiar a lo largo del tiempo, y así ocurre en la práctica permanentemente, a medida que varían las condiciones y las estrategias. A la combinación de los diferentes títulos de la empresa (acciones y obligaciones) también se le conoce o identifica como su estructura financiera o de financiamiento. La elección de la estructura de capital es básicamente un problema comercial. La empresa puede emitir docenas de títulos distintos, en innumerables combinaciones, pero debe tratar de manejar la combinación particular que maximice su valor total de mercado y minimice su costo promedio ponderado de capital. Se tiene que considerar la posibilidad de que ninguna combinación tenga mayor atractivo que otra. Tal vez por esta razón, las decisiones realmente consideradas importantes para las empresas sean las que afectan a los activos de la empresa, por lo que las decisiones sobre estructura de capital casí siempre terminan siendo consideradas menos analítica o con detalles poco dignos de atención, pero entiendan que esto es una fábula. Se debe examinar con detenimiento la estructura y el comportamiento del costo promedio de capital de la firma. Esto es fundamental.

Si nos imaginamos a la empresa como un pastel, la estructura de capital de la misma determina cómo se divide ese pastel. En otras palabras, ¿qué porcentaje del flujo de ingresos de la empresa va a los acreedores y qué porcentaje a los accionistas? Las empresas tienen mucha flexibilidad al elegir una estructura financiera.

estructura de capital que desee. Si así lo desea la administración, la empresa puede emitir algunos bonos o contratar deuda directa y utilizar los ingresos derivados de sus ventas para recomprar sus propias acciones, con lo que se reduciría la razón deuda/capital. De forma alternativa, podría emitir acciones comunes y utilizar el dinero para rembolsar parte de la deuda, con lo que se reduciría la razón deuda/capital. A este tipo de actividades, que modifican la estructura del capital actual de la empresa, se les denomina reestructuraciones de capital. Estas reestructuraciones suelen producirse cada vez que la empresa sustituye una estructura de capital por otra sin modificar los activos de la empresa.

1.1.1. Estructura óptima de capital

El costo de capital es una tasa de referencia par tomar decisiones de presupuesto de capital. El riesgo de una acción ordinaria refleja el riesgo de los activos reales del negocio que posee la empresa. Los cambios en la estructura financiera afectan a la rentabilidad esperada. Tanto los accionistas como los prestamistas reciben una participación en los flujos de tesorería o caja de la empresa, y ambos soportan parte del riesgo. Por ejemplo, si los activos de la empresa se devalúan, es posible que no hayan suficientes fondos en tesorería para pagar a los accionistas y a los prestamistas. Pero éstos últimos (los obligacionistas) soportan menores riesgos que los accionistas.

beta de las acciones ordinarias. La beta del activo puede ser calculada como la media ponderada de las betas de varios títulos.

La política de estructura de capital implica una intercompensación entre el riesgo y el rendimiento. Al usar una mayor cantidad de deudas aumenta el grado de riesgo de la corriente de utilidades de la empresa; sin embargo una razón de endeudamiento más alta generalmente conduce a una más alta tasa de rendimiento esperado.

La forma para determinar la estructura óptima de capital es aquella que maximice el precio de las acciones de la empresa y se vincula estrechamente con su costo de capital, y este tiene que ser minimizado.

Hay que aclarar que si no se consideran los impuestos, ni los costos de la situación financiera crítica, o cualquier otra imperfección, se observa que no existe una mezcla ideal. Pero por el contrario si se considera el efecto de los impuestos corporativos resulta que la estructura de capital tiene gran relevancia, ya que los intereses son deducibles de impuestos. Por otra parte se considera que la estructura de capital óptima es la que involucra el 100% de deuda, lo que no es algo que se observe en empresas sólidas. Los costos asociados con la situación financiera crítica reducen el atractivo del financiamiento mediante deuda, y se tiene una estructura de capital óptimo cuando el ahorro neto en impuestos derivado de una unidad monetaria adicional de intereses es exactamente igual al incremento en los costos esperados de la situación financiera crítica.

El costo de capital promedio ponderado (CCPP) muestra que el costo total de capital de una empresa es un promedio ponderado de los costos asociados con los diversos componentes de la estructura de capital de la empresa. El CCPP tiene relevancia, en este tema, pues cuando este se minimiza el valor de la empresa se maximiza. Por lo que se puede afirmar que una estructura de capital mejor que otra se da como resultado de un CCPP inferior.

Por otra parte se considera que la estructura de capital de una empresa es simple, cuando únicamente consiste en valorar acciones comunes o cuando no incluye valores convertibles, opciones, garantías de compra, y otros derechos potencialmente dilutivos que, al ser convertidos o ejercidos puedan en conjunto diluir las utilidades por acción común. Se considera que la estructura es compleja cuando comprende valores que pudieran producir un efecto de dilución en las utilidades por acción común.

- Enfoque de análisis UAII – UPA

El método UAII – UPA, es un método que permite

seleccionar la estructura de capital que maximice las utilidades por acción (UPA) con respecto al nivel esperado de utilidades antes de intereses e impuestos (UAII).

En este epígrafe vamos a tratar de averiguar cuándo es interesante endeudarse y cuándo es preferible ampliar capital, a través del análisis del punto muerto o punto de equilibrio entre los utilidades por acción (UPA) y los utilidades antes de intereses e impuestos (UAII).

La empresa Ziraya Hnos. tiene actualmente la siguiente estructura de capital (ratio deuda/acciones = 33,34%):

Capital acciones (15.000 accs.): 15 millones Bs. Deuda a largo plazo (8%): 5 millones Bs. Total financiación: 20 millones Bs.

Ziraya se plantea dos posibles opciones de cara a financiar un proyecto de inver-sión que tiene un coste de cinco millones de bolívares y que promete generar un UAII medio anual de un millón de bolívares durante bastantes años. El plan A consiste en financiar la inversión a través de una ampliación de capital de la siguiente forma (ratio deuda/acciones = 25%):

Capital acciones (20.000 accs.): 20 millones Bs. Deuda a largo plazo (8%): 5 millones Bs. Total financiación: 25 millones Bs.

El plan B consiste en emitir cinco millones de bolívares en obligaciones a un coste del 8,5% de interés (ratio deuda/acciones = 66,67%):

A continuación se muestran los resultados obtenidos por la empresa con la estructura actual y con los dos posibles sistemas de financiación. De estos datos parece deducirse que para los accionistas de Ziraya Hnos es preferible el plan que favorece el endeudamiento, pero ¿esto es siempre así?. Es decir, si el UAII no fuese exactamente de tres millones de bolívares ¿sería siempre preferible la opción B?.

Estructura

actual

Con nuevas

acciones

Con nuevo

endeudamiento

UAII 2.000.000 3.000.000 3.000.000

Intereses 400.000 400.000 825.000

UAI 1.600.000 2.600.000 2.175.000

Impuestos

(35%)

560.000 910.000 761.000

UDI 1.040.000 1.690.000 1.414.000

UPA 69.33 84.50 94.27

Tabla 1

Para ver si esto es cierto deberemos realizar un análisis UAII-UPA, para lo que dibujaremos un gráfico como el que aparece en la figura 1 en el que en el eje de abscisas se representará el UAII y en el de ordenadas el UPA. Primeramente, calcularemos el valor del UAII que en ambos sistemas proporcionaría un UPA igual a cero. Para el plan A ese valor es igual a 400.000 bolívares (dicho valor daría un UAI = 0), mientras que para el plan B es de 825.000 bolívares (el UAI = 0). El siguiente paso es trazar una línea recta que una dichos puntos con el valor obtenido en el UPA para un UAII de tres millones, según que emitamos nuevas acciones o nueva deuda. Una vez hecho esto se trata de ver cuál es el valor del punto de intersección entre ambas, dicho punto se denomina punto de indiferencia o punto muerto y es muy importante de cara a la planificación financiera.

Emisión de acciones Emisión de deuda

(UAII – 400.000) x (1-0.35) = (UAII – 825.000) x (1-0.35) 20.000.000 15.000.000

El valor del UAII que es indiferente para ambos planes es de 2,1 millones de bolívares, que equivale a un UPA de 55,25 Bs./acción. De tal manera que si el UAII es inferior a 2,1 millones será preferible realizar la ampliación de capital, puesto que los accionistas recibirán un mayor beneficio unitario que por el plan B. La mayor verticalidad de la recta representativa de éste último indica que para mayores grados de apalancamiento el UPA es más sensible ante los cambios del UAII.

Fig. 1 Análisis UAII-UPA

Por otro lado, cuando nos referimos a las "deudas a largo plazo" hemos supuesto que cuando éstas deban ser amortizadas la empresa procederá a emitir inmediatamente nuevos títulos de deuda para que el volumen del endeudamiento de la compañía se mantenga inalterado. Sin embargo, algunas veces la empresa se ve obligada a crear un fondo de amortización (sinking fund, en inglés), que no es más que una reserva de dinero que se utiliza para ir amortizando el principal del préstamo y que se

0.4 0.825 2 mil 3 mil

UAII

50 100 150

UPA Nueva Deuda

Nuevas Acciones

55.25

2.1 mil 94.27

crea destinando una cantidad fija por período tal y como se estipula en el contrato de emisión del empréstito.

Este tipo de fondos provocan un importante drenaje de fondos en las empresas que, además, no pueden ser desgravados fiscalmente debido a que se destinan para amortizar el principal y no para pagar los intereses de la deuda. Si la empresa que estamos analizando tuviese este tipo de fondos, deberíamos incluirlos en el cálculo del punto muerto sin más que restarlos del numerador de los dos quebrados que vimos anteriormente. Con lo que la expresión general será:

Emisión de acciones Emisión de deuda (UAII - Int) x (1 - t) - P – FA = (UAII - Int) x (1 - t) - P - FA

N(a) N(d)

donde Int representa los intereses a pagar, t el tipo del impuesto sobre la renta de las sociedades, P serían los dividendos a pagar a las acciones preferentes (si las hay) y FA sería el pago para aumentar el fondo de amortización (si lo hubiere).

- Consideraciones de riesgo en el análisis UAII-UPA

los intereses programados, medida con el uso de la razón de esta capacidad de pago.

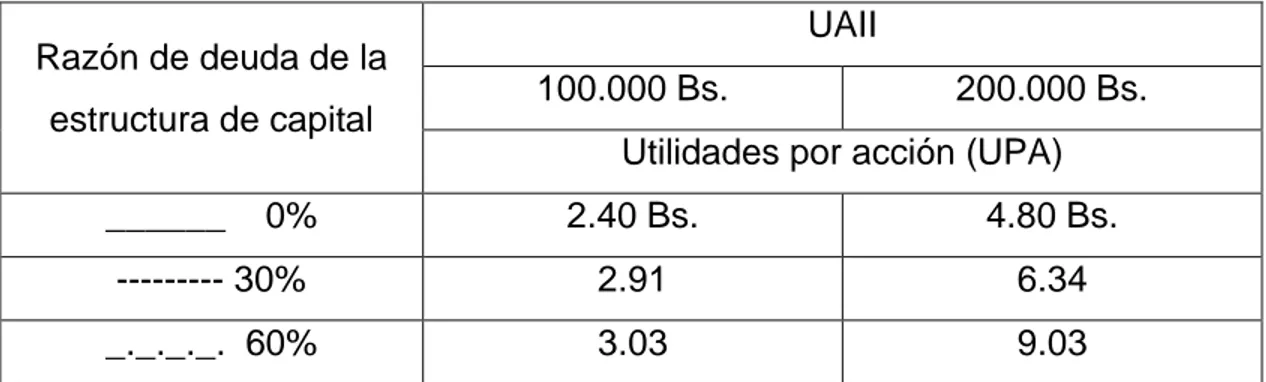

Ejemplo: Al revisar las tres estructuras de capital de la empresa La Lago, registradas en la figura 2, se observa que conforme aumenta la razón de deuda, también se incrementa el riesgo financiero de cada alternativa. Tanto el punto de equilibrio financiero como la pendiente de las líneas de la estructura de capital aumentan con el incremento de la razones de deuda. Si se utiliza el valor de las UAII de 100.000 Bs., es infinita la razón de la capacidad de pago de intereses (UAII / intereses) para la estructura de capital con cero apalancamiento (100.000 Bs. / 0 Bs.); en el caso de la deuda del 30%, es de 6.67 (100.000 Bs. / 15.000Bs.) y en el caso de la deuda del 60%, es de 2.02 (100.000 Bs. / 49.500 Bs.). Como las razones bajas de la capacidad de pago de intereses reflejan un riesgo elevado, estas razones apoyan la conclusión anterior de que el riesgo de las estructuras de capital aumenta con el incremento del apalancamiento financiero. La estructura de capital para una razón de deuda del 60% es más arriesgada que la estructura de capital para una razón de deuda del 30%, que a su vez es más arriesgada que la estructura de capital para una razón de deuda del 0%.

10 9 8 7 6 5 4 3 2 1 0 -1 -2 -3 UPA (Bs.)

UAII (Bs.) UPA (Bs.)

60%

Razón de deuda de la estructura de capital

UAII

100.000 Bs. 200.000 Bs.

Utilidades por acción (UPA)

______ 0% 2.40 Bs. 4.80 Bs.

--- 30% 2.91 6.34

_._._._. 60% 3.03 9.03

Figura 2. Método UAII-UPA. Comparación de estructuras seleccionadas

- Desventajas básicas del análisis UAII-UPA

- Tiende a concentrarse en la maximización de las

utilidades más que en la maximización de la riqueza de los propietarios. - El uso de un método que maximiza las UPA ignora el

riesgo

- Las primas de riesgo se elevan con el aumento del apalancamiento financiero, la maximización de las UPA no garantiza la maximización de la riqueza de los propietarios.

1.1.2. Análisis de Indiferencia de utilidades por acción común.

Ejemplo: Un análisis más minucioso de la Figura 3 muestra con claridad que aunque las utilidades de la empresa (UPA) se maximizan a una razón de deuda del 50% , el valor de las acciones se maximiza a una razón de deuda del 30%. En este caso, la estructura de capital preferida sería la razón de deuda del 30%. El método de maximización de las UPA no ofrece una conclusión similar porque no considera el riesgo; por tanto, para maximizar la riqueza de los propietarios, la empresa La Lago, debe emplear la estructura de capital que posee una razón de deuda del 30%.

Figura 3. Valor calculado de las acciones y UPA para estructuras de capital alternativas

Valor máximo de las acciones = 23.28 Bs. 25.00

20.00

15.00

3.50 3.00 2.50 2.00

Z

Z Z

Z

Z UPA (Bs. )

Valor calculado

de las acciones (Bs.) UPA máximas = 3.18 Bs.

UPA

Valor Calculado de las acciones

0 10 20 30 40 50 60 70

1.2. POLÍTICAS DE DIVIDENDOS

El primer paso hacia la comprensión de la política de dividendos es reconocer que el término tiene distintos significados para personas diferentes.

Se tiene que aislar la política de dividendos de otros problemas de la dirección financiera. La cuestión concreta es: ¿Cuál es el efecto de un cambio en los dividendos líquidos pagados, dadas las decisiones de presupuesto de capital y de endeudamiento? Naturalmente, la tesorería utilizada para financiar un incremento del dividendo tiene que proceder de alguna parte. Si se fijan los desembolsos iniciales de inversión y el endeudamiento de la empresa, hay una única fuente posible: una emisión de acciones.

De esta manera, se define la política de dividendos como la relación de intercambio entre beneficios retenidos por un lado y la distribución de dividendos líquidos y la emisión de nuevas acciones por otro.

Esta relación puede parecer artificial en un principio, pues no se observan empresas que programen una emisión de acciones por cada pago de dividendos. Pero hay muchas empresas que pagan dividendos y de vez en cuando también emiten acciones. Podrían evitar las emisiones de acciones pagando menores dividendos. Muchas otras empresas restringen sus dividendos de modo que no tengan que emitir acciones. Ocasionalmente, pueden emitir acciones e incrementar el dividendo. Ambos grupos de empresas afrontan la política de dividendos como una relación de intercambio.

1.2.1. Enfoques acerca de las Políticas de Dividendos

contrapuestos. Y esto es lo que ocurre con la controversia respecto a la política de dividendos. A la derecha, hay un grupo conservador que cree que un aumento en el pago de dividendos aumenta el valor de la empresa. A la izquierda, hay un grupo radical que cree que un aumento en el pago de dividendos reduce el valor. Y en el centro hay un grupo a medio camino que afirma que la política de dividendos es irrelevante.

1.2.1.1. La Política de Dividendo de “LOS DE DERECHA”

La mayor parte de la literatura financiera tradicional ha abogado por índices elevados de distribución de dividendos.

El manifiesto de “Los de Derecha”, consiste en la siguiente posición:

“… El Veredicto continuo y relevante del mercado de acciones es abrumadoramente favorable a la política de dividendos generosos frente a la de dividendos escasos. El inversor en acciones ordinarias debe tener en cuenta este juicio en la valoración de las acciones a comprar. Hoy se está convirtiendo en un práctica habitual evaluar las acciones aplicando un multiplicador a la fracción de beneficios repartidos como dividendos a un multiplicador mucho menor al saldo no distribuido”.

1.2.1.2. Los Impuestos y la Izquierda Radical

El Acta de Reforma Impositiva de 1986 rebate los argumentos de los de la izquierda. Antes de la reforma, los inversores podrían llegar a pagar hasta el 50 por ciento de impuestos sobre los dividendos, frente a un máximo de un 20 por ciento sobre las ganancias de capital. Tras la reforma, ambos son gravados al mismo tipo fiscal, un 28 por ciento como máximo.

Este enfoque tiene una base teórica respetable. Se fundamenta en ciertas evidencias de que los rendimientos brutos, por término medio, reflejan el diferencial impositivo. El punto débil de esta teoría está en su silencio ante la pregunta de por qué las empresas continúan distribuyendo tan copiosas sumas de dividendos contrariamente a las preferencias de los inversores.

Los argumentos de los de izquierda, no obstante, merecen un análisis más profundo. Es importante comprender su contribución histórica a la controversia sobre los dividendos.

1.2.1.3. La Política de Dividendos de “LOS DEL CENTRO”

Este enfoque parte de la noción de que las acciones de las empresas reflejan las preferencias de los inversores; el hecho de que las empresas distribuyan sustanciosos dividendos es la mejor evidencia de que los inversores quieran dividendos. Si la oferta de dividendos coincidiera exactamente con la demanda, ninguna empresa podría aumentar su valor de mercado cambiando su política de dividendos. Aunque esto explica el comportamiento empresarial, es con un costo, pues no se puede explicar por qué los inversores han de preferir repartos tales de dividendos.

1.2.1.4. Las Políticas Dividendos según Miller y Modigliani

Según Miller y Modigliani, la política de dividendos es irrelevante en mercados de capital totalmente perfectos.

El razonamiento de estos dos teóricos consistía en lo siguiente: Suponga que su empresa ha establecido el programa de inversiones. Usted ha evaluado en qué medida este programa puede financiarse por endeudamiento y ha previsto hacer frente a las necesidades de fondos restantes con beneficios retenidos. Cualquier recurso restante o sobrante es repartido como dividendo.

Ahora pensemos qué ocurriría si usted quisiese aumentar el pago de dividendos sin modificar la política de inversión y endeudamiento. El dinero extra ha de proceder de alguna parte. Si la empresa fija su endeudamiento, el único modo de financiar el dividendo extra sería estampillar algunas acciones más y venderlas. Los nuevos accionistas estarán dispuestos a participar con su dinero sólo si usted puede ofrecerle acciones que valgan tanto como cuestan.

obtienen las acciones recién estampilladas, cada una de la cuales vale menos que antes del anuncio de cambio en los dividendos y los antiguos sufren una pérdida de capital en sus acciones. La pérdida de capital sufrida por los antiguos accionistas se compensa exactamente con el dividendo líquido extra que reciben.

Las conclusiones de Miller y Modigliani sobre la irrelevancia de la política de dividendos no supone un mundo de certidumbre: supone un mercado de capitales eficiente. La eficiencia del mercado significa que las transferencias de valor derivadas de variaciones en la política de dividendos se realizan en términos justos. Y puesto que el valor global de los capitales de los accionistas (antiguos y nuevos) no se ve afectado, nadie gana o pierde.

De manera que nadie cree que su percepción de la política de dividendos sea una percepción real, en consecuencia las discusiones de sobre los dividendos pasa por las imperfecciones propias de todos los mercados.

1.2.2. Factores que determinan la Política de Dividendos

A mediados de los años cincuenta John Lintner realizó una serie de entrevistas a directivos de empresas sobre sus políticas de dividendos. Su descripción de cómo se fijan los dividendos pueden resumirse en cuatro factores o aspectos relevantes:

A. Las empresas tienen un índice objetivo de pago de dividendos a largo plazo.

C. Los cambios en los dividendos siguen a aumentos a largo plazo en las ganancias sostenibles. Los cambios transitorios en las ganancias es improbable que afecten a los pagos en los dividendos.

D. Los directivos son reacios a hacer cambios en la política de dividendos que puedan tener que ser canceladas. En particular, se preocupan de tener que anular un incremento del dividendo.

Lintner desarrolló un modelo muy simple que es consistente con todos estos hechos y que explica el pago de dividendos de forma satisfactoria.

Las decisiones de la empresa sobre dividendos se mezclan a menudo con otras decisiones de inversión y financiación. Algunas empresas pagan dividendos bajos porque su dirección es optimista sobre el futuro de la empresa y desea retener beneficios para financiar su expansión. En este caso el dividendo es un subproducto de la decisión de presupuesto de capital de la empresa. Suponga, sin embargo, que las oportunidades de futuro se evaporan, que se anuncia un incremento del dividendo y que el precio de las acciones cae. ¿Cómo se separaría el impacto del incremento del dividendo del impacto de la decepción de los inversores por la pérdida de las oportunidades de crecimiento?.

Otra empresa podría financiar en gran parte sus inversiones con endeudamiento, lo que liberaría tesorería para dividendos. En este caso los dividendos de la empresa serían un subproducto de las decisiones de endeudamiento.

1.2.3. Formas de Pagos de Dividendos

La mayoría de los dividendos se pagan en efectivo. Los

seguridad, anuncia a la vez un dividendo regular y un dividendo extra. Los inversionistas comprenden que el dividendo extra puede no repetirse.

Finalmente, el término dividendo especial tiende a reservarse

específicamente para los pagos que probablemente no se van a repetir. Al distribuir un dividendo se reduce la cantidad de beneficios retenidos que figura en el balance de la empresa. Sin embargo, si se agotan todos los beneficios retenidos y no se necesitan fondos para la protección de

los acreedores, la empresa puede permitirse pagar un dividendo de capital.

Dado que tales pagos son considerados como una devolución del capital, no están sujetos al impuesto sobre la renta.

Los dividendos no son siempre en efectivo. Frecuentemente las

empresas anuncian dividendos en acciones. Por ejemplo una empresa

puede estar pagando un dividendo anual en acciones de un 5% durante cierto período. Esto significa que envía 5 acciones más por cada 100 en propiedad. Puede verse que un dividendo en acciones es muy similar a un fraccionamiento de acciones. Ambos aumentan el número de acciones y reducen el valor por acción, supuesto constante todo lo demás. Ni uno ni otro hace más rico a nadie. La distinción entre ambos es meramente técnica. Un dividendo en acciones se refleja contablemente como una transferencia de beneficios retenidos a capital propio, mientras que un fraccionamiento se contempla como una reducción del valor nominal de cada acción.

Hay también otros tipos de dividendos no líquidos. Por

ejemplo, las empresas a veces envían a los accionistas una muestra de su producto.