El riesgo tributario que genera un deficiente sistema de control interno de las cuentas por cobrar al exterior en la empresa fundo los paltos s a c de chimbote

161

0

0

Texto completo

(2) JURADO DICTAMINADOR. ______________________ Dr. Rafael Paredes Tejada Presidente. ______________________ Dr. César Herrera Asmat Secretario. ______________________ Dr. Luis Venegas Gordillo Miembro. ii.

(3) DATOS DE LA AUTORA. . GRADO ACADÉMICO: Bachiller en Ciencias Contables y Administrativas.. . PROFESION: Contador Público. . EMAIL: [email protected]. iii.

(4) PRESENTACIÓN. SEÑORES MIEMBROS DEL JURADO:. Dando cumplimiento a las disposiciones contenidas en el Reglamento de Grados y Títulos de la Escuela de Post Grado de la Universidad Nacional de Trujillo – La Libertad, someto a vuestra consideración el presente trabajo titulado: “EL RIESGO TRIBUTARIO QUE GENERA UN DEFICIENTE SISTEMA DE CONTROL INTERNO DE LAS CUENTAS POR COBRAR AL EXTERIOR EN LA EMPRESA FUNDO LOS PALTOS S.A.C DE CHIMBOTE, AÑO 2012”.. El presente trabajo ha sido realizado, con el propósito de obtener el Grado de Magister en Tributación, producto de una investigación ardua y constante.. Teniendo en cuenta, la normatividad cambiante en nuestro país nos propone grandes desafíos a los que deben enfrentarse las empresas de hoy, por ello es una necesidad la capacitación constante y continua.. Solicito a ustedes señores Miembros del Jurado, vuestra compresión por las posibles omisiones en que haya incurrido, dejando a su apreciación y calificación el presente trabajo.. Trujillo, Agosto de 2016.. iv.

(5) Br. Mayra Elizabeth León Iparraguirre. DEDICATORIA. A Dios por darme la sabiduría y las fuerzas necesarias para continuar con mi propósito, seguir creciendo profesionalmente.. A mis padres por su ejemplo de vida, cariño y amor incondicional.. v.

(6) Mayra Elizabeth. AGRADECIMIENTO. A la Escuela de Post Grado de la Universidad Nacional de Trujillo, por haberme acogido en sus aulas durante este tiempo en donde tuve la oportunidad de adquirir nuevos conocimientos.. A mi asesor Dr. Luis Venegas Gordillo, por apoyarme y guiarme en la realización de este trabajo.. A la empresa Fundo los Paltos S.A.C. por facilitarme la información y material necesario, para la elaboración del presente trabajo de investigación.. vi.

(7) RESUMEN. La presente investigación tiene como objetivo, determinar que un deficiente sistema de control interno de las cuentas por cobrar al exterior genera riesgos tributarios en la empresa Fundo Los Paltos S.A.C., de Chimbote, año 2012.. Se ha utilizado el tipo de investigación descriptiva, de diseño no experimental, de corte transversal ya que la información fue recogida en un solo momento, la población es la empresa materia de estudio y como muestra se consideró al personal del área administrativa que ascienden a 15 colaboradores que laboraron al 31/12/2012, en cuanto a la técnica se ha utilizado la entrevista y el análisis económico y financiero de los Estados Financieros y como instrumento la guía de entrevista y ratios financieros.. Entre otros resultados encontramos que existe Riesgos Tributarios en la cancelación de las obligaciones tributarias, los mismos que se relacionan con el control interno de las cuentas por cobrar al exterior, siendo los principales el pago extemporáneo de tributos y los depósitos inoportunos de las detracciones del Impuesto General a las Ventas, incurriendo en la aplicación de intereses moratorios y generando una inseguridad razonable en la protección de las cuentas por cobrar al exterior.. vii.

(8) ABSTRACT. The present research aims, determining a poor internal control system of receivables abroad generates tax risks in the company the Fundo avocados S.A.C. of Chimbote, year 2012.. The type of descriptive research, non-experimental design, cross section because that information was collected in a single moment, being the population the company field of study and as a sign was seen as the administrative staff has been in number of 15 employees who labored to December 31th 2012, in terms of the technique has been used the interview and the economic and financial analysis of financial statements and as a tool of financial ratios and interview guide.. Other findings include that there is tax risks in the cancellation of tax obligations, which relate to internal control of accounts receivable to the outside, the main being untimely payment of tributes and the drawdown ill-timed deposits General sales tax, incurring in the application of moratorium interest and generating a reasonable insecurity in the protection of accounts receivable to the outside.. viii.

(9) ÍNDICE PRESENTACIÓN. iv. DEDICATORIA. v. AGRADECIMIENTO. vi. RESUMEN. vii. ABSTRACT. viii. ÍNDICE. ix. CAPÍTULO I. 11. INTRODUCCIÓN. 11. 1. REALIDAD OBSERVABLE. 11. 2. ANTECEDENTES. 14. 3. JUSTIFICACIÓN. 15. 4. PROBLEMA. 16. 5. MARCO CONCEPTUAL - TEÓRICO- FILOSÓFICO. 16. 6. HIPÓTESIS. 50. 7. OBJETIVOS. 51. 8. OPERACIONALIDAD DE VARIABLES. 52. CAPÍTULO II. 53. DISEÑO DE CONSTRATACIÓN. 54. 1. TIPO Y DISEÑO DE INVESTIGACIÓN. 54. 1.1 TIPO 1.2 DISEÑO 2. MATERIAL Y MÉTODO. 54. 2.1 POBLACIÓN 2.2 MUESTRA 3. TÉCNICAS E INSTRUMENTOS. 54. 3.1 TÉCNICAS ix.

(10) 3.2 INSTRUMENTOS 4. ESTRATEGIAS METODOLÓGICAS. 54. 5. PROCESAMIENTO Y ANÁLISIS DE LA INFORMACIÓN. 55. 5.1 PROCESAMIENTO. CAPÍTULO III. 56. RESULTADOS. 60. 3.1 TRABAJO DE CAMPO. 60. A. SOBRE RIESGOS TRIBUTARIOS. 60. B. SOBRE CONTROL INTERNO DE LAS CUENTAS POR COBRAR AL EXTERIOR. 63. C. SOBRE CUMPLIMIENTO DE OBLIGACIONES TRIBUTARIAS Y FINANCIERAS. 68. D. SOBRE OFERTA EXPORTABLE. 70. 3.2 ANÁLISIS SOBRE RATIOS FINANCIEROS. 72. A. SOBRE LIQUIDEZ. 72. B. SOBRE GESTIÓN. 74. C. SOBRE ENDEUDAMIENTO. 75. CAPÍTULO IV. 117. DISCUSIÓN. 118. CAPÍTULO V. 122. CONCLUSIONES. 123. CAPÍTULO VI. 124. RECOMENDACIONES. 125. CAPÍTULO VII. 126. REFERENCIAS BIBLIOGRÁFICAS. 127. ANEXOS. 129 x.

(11) CAPÍTULO I. - 11 -.

(12) I. INTRODUCCIÓN: 1. REALIDAD OBSERVABLE 1.1. Realidad Problemática. La empresa Fundo Los Paltos S.A.C., dedicada a la producción de Palta Hass Orgánica, a partir del año 2010 empezó a exportar al mercado internacional, recibiendo las remesas del extranjero de manera inoportuna, generando así desestabilización económica en la entidad; además existieron fluctuaciones en el mercado internacional por presencia de mayor oferta y cambios climáticos en la zona de cultivo adelantando la cosecha del fruto, lo cual impactó en el precio del producto originando liquidaciones poco favorables para la empresa.. En consecuencia, estos contratiempos y situaciones han generado el atraso en los pagos de las obligaciones tributarias, y cancelación de los compromisos financieros asumidos con las entidades bancarias por inversiones que ha realizado la compañía, ocasionando intereses, multas y gastos administrativos, aumentando los pasivos y cuentas por pagar de la empresa.. Esto se ve acompañado de la falta de procedimientos administrativos y contables, debido a la carencia de controles internos sólidos que ofrezcan una seguridad razonable a las operaciones de la entidad, para lo cual también se debe de contar con personal calificado y de experiencia en el rubro de negocio.. La esencia del sistema de precios consiste en que la escasez de un producto básico, motiva un incremento de su precio, dando lugar al mismo tiempo a una reducción del consumo y a un aumento de la inversión. Sin embargo, la eficiencia del sistema de precios comienza a verse afectada cuando las variaciones en los precios son cada vez más inciertas y están sujetas a vaivenes extremos durante un periodo de tiempo prolongado.. La creciente vulnerabilidad está siendo ocasionada por un aumento aparente de los fenómenos meteorológicos extremos y por una mayor dependencia en zonas exportadoras nuevas donde las cosechas dependen de los caprichos del tiempo; una mayor dependencia en el comercio internacional para satisfacer las necesidades alimentarias, a costa de acumular - 12 -.

(13) existencias; una demanda creciente por productos alimentarios de otros sectores, especialmente del energético; y una mayor influencia de factores macroeconómicos, incluyendo la volatilidad de los tipos de cambio y modificaciones de las políticas monetarias.. El flujo de dinero a través de las fronteras es complejo pues el procesamiento de las transferencias depende de la gestión que haga el banco beneficiario, y en algunos casos del banco intermediario cuando este es requerido, debido a ello las transferencias se pueden demorar sustancialmente; además se debe tener en cuenta que el valor de la transferencia se liquida según la cotización para venta de la divisa vigente al momento de realizar la transferencia, por lo que este monto final no siempre va a coincidir con el valor oficial de la divisa que se transfiere.. Por último, existe una tendencia en la última década a la disminución en los precios FOB sigla en inglés de “Free on board” que en español significa “Libre a bordo”(quiere decir que es obligación del vendedor correr con los gastos y costos de movilización de la mercancía hasta el puerto de origen o puerto más cercano al vendedor o productor) y precios CIF sigla en inglés de “Cost, Insurance and Freight” que significa “costo, seguro y flete” (quiere decir que el exportador es responsable del transporte de la mercancía hasta que esta se encuentre en el puerto de destino, junto con los seguros involucrados), de aguacate en el comercio internacional. Desde este punto de vista, la equivalencia real de las monedas de los países exportadores frente al dólar estadounidense, es la llave del éxito económico, esto en el escenario mundial, demanda decisiones a nivel de los productores, técnicos, gerentes y empresarios, según los mercados a los cuales se venda, con base en costos competitivos y/o valor agregado. La necesidad de contar con una visión comercial sobre el negocio de aguacate al nivel regional y mundial, así como la toma de mayores decisiones por parte de la cadena agroalimentaria del sector, será el desafío del nuevo milenio para este sector agrícola.. - 13 -.

(14) 2. ANTECEDENTES Durante el proceso de búsqueda de fuentes bibliográficas relacionadas con la presente tesis, se analizaron una serie de trabajos de investigación anteriores, de los cuales se obtuvieron los antecedentes del problema. Esto tuvo un efecto positivo sobre la comprensión y el desarrollo de la problemática a examinar en este trabajo de investigación. Cercado, P. (2012), en su tesis “Diseño de un Sistema de Control Interno en el área de ventas y cuentas por cobrar en la empresa Trucks and a Motors del Perú S.A.C”, de la Universidad Católica Santo Toribio de Mogrovejo, Chiclayo, tras haber realizado las pruebas de cumplimentación correspondientes, llegó a la conclusión de que la empresa contaba en aquel momento con un sistema de control interno que, aunque estable, no era el más adecuado para la optimización de sus recursos, puesto que no contaba con políticas organizativas que pudieran proporcionar un mejor control.. Urrutia Méndez M. (2012), en su Tesis Titulada: “Aplicación del Sistema de Control Interno en la mejora de los niveles de liquidez de la Empresa Servicios Industriales de la Marina S.A. - Chimbote”, entre otras conclusiones señala, que con la aplicación de un Sistema de Control Interno eficaz en el área de cobranzas, sustentado en la integralidad dinámica adaptada a los cambios constantes del entorno institucional, permitirá mejorar significativamente los niveles de liquidez de las empresas.. Godoy Cedeño M. (2010), en su Tesis Titulada: “El Sistema de Control Interno, Herramienta de Gestión en la Administración del Área Financiera de la Sede Descentralizada de la Universidad Científica”, entre otras conclusiones señala, que las Universidades Privadas, no están ajenas a los conceptos de eficiencia y control de sus operaciones y queda que el logro de eficiencia, le permitirá tener ventajas comparativas, para lograr ser más competitivos. La eficiencia y control de sus operaciones, tienen una relación directa con la implementación de un sistema adecuado de control interno y consecuentemente, la inexistencia del mismo, tendrá efecto nocivo en la administración.. - 14 -.

(15) Estrada (2002), en su tesis titulada “Organización y Sistematización del Departamento de Créditos y Cobros en una empresa dedicada a la comercialización de electrodomésticos”, conceptualiza que: En la actualidad, la realización de ventas a crédito se encuentra tan difundida que casi podría decirse que son excepcionales las empresas que hacen todas sus operaciones al contado. Con el fin de mantener a sus clientes habituales y atraer a nuevos, la mayoría de las empresas comerciales consideran necesario ofrecer crédito. Sin embargo es menester recordar que cuando se concede un margen de crédito excesivo o cuando los plazos se prolongan demasiado, es mayor el riesgo de incobrabilidad y puede ser muy desfavorable la relación con los términos que los proveedores otorgan a la empresa, por todo lo cual es preciso que la política de crédito se ajuste a la capacidad financiera de la empresa.. Petit, Obdalis (1998), desarrolló una tesis de grado titulada “Diseño de un Manual de Organización y Procedimientos Administrativos y Contables de Control Interno de la empresa Temaco Punto Fijo”, entre las conclusiones más importantes a las que se llegó puede citarse la poca o nula claridad en la definición de funciones y objetivos, aplicación inadecuada de procedimientos, entre otras, para lo cual se propuso la implantación de un Manual de Organización y Procedimientos Administrativos Contables de Control Interno.. Estévez, K (2002), titulado “Sistema de Control Interno de cuentas por cobrar de la Empresa “Distribuciones Morera C.A.”, a través de la información obtenida se pudo determinar que el sistema de control interno de cuentas por cobrar presenta fallas en cuanto al cumplimiento de políticas, normas de crédito y cobranza, así mismo no se emplean los canales de comunicación de la manera más eficiente.. 3. JUSTIFICACIÓN En la empresa materia de investigación, se viene observando deficiencias en el Sistema de Control Interno de las cuentas por cobrar al exterior lo cual genera un riesgo tributario y financiero en cuanto al cumplimiento de las obligaciones corrientes de la entidad.. - 15 -.

(16) El tema investigado es de gran importancia, ya que permite identificar las falencias del control interno de las cuentas por cobrar al exterior, así como determinar, el riesgo tributario y financiero en cuanto a su liquidez y rentabilidad de la empresa estudiada, lo cual afecta el capital de trabajo, liquidez y su operatividad en condiciones normales, generando riesgos tributarios en cuanto a sanciones administrativas fiscales así como la pérdida de la imagen crediticia ante los proveedores. Creemos que la presente investigación podrá ser tomada por otros investigadores interesados en el tema y empresas con problemática similares sirviendo como referencia.. 4. PROBLEMA ¿De qué manera un deficiente sistema de control interno de las cuentas por cobrar al exterior genera riesgos tributarios en la empresa Fundo los Paltos S.A.C., año 2012?. 5. MARCO CONCEPTUAL - TEÓRICO- FILOSÓFICO ASPECTOS CONCEPTUALES ANÁLISIS ECONÓMICO FINANCIERO: Es la aplicación de un conjunto de técnicas utilizadas para diagnosticar la situación y perspectivas de la empresa con el fin de poder tomar decisiones adecuadas en el momento oportuno. Constituyen una forma de información sobre la marcha de la entidad. Tanto a los interesados internos de la dirección como a los externos: bancos, acreedores y a organismos globales, así como para fines fiscales.. Para lograr un óptimo análisis e interpretación de la situación financiera de una entidad se debe poseer la mayor información posible, es decir, no basta solamente con la obtención de los Estados Financieros principales deben consultarse también los diferentes informes y documentos anexos a los mismos, debido a que los Estados Financieros son tan solo una herramienta que ayuda al usuario a evaluar, valorar, predecir o confirmar el rendimiento de un negocio, por lo que es necesario tener un mínimo de conocimientos de contabilidad que - 16 -.

(17) permita una clara comprensión de la información de los estados financieros de una empresa y un juicio analítico para su análisis y su interpretación.. ELEMENTOS ESENCIALES PARA EL ANÁLISIS ECONÓMICO FINANCIERO El analista que puede ser un usuario interno o externo de la entidad, debe tener en cuenta elementos, tales como: Dominar el contenido de las cuentas expresadas en los Estados Financieros para entender la información económica y financiera. Disponer de las notas explicativas y políticas contables. Conocer las características específicas de la entidad. Disponer de otros recursos como: el factor humano, capacidad técnica, tecnología, administrativa, y creatividad del hombre. Impacto de cambios en métodos de contabilización. Cambios del entorno económico, político y social; y las respuestas del ente económico. Dominio de las técnicas para la realización del análisis, en dependencia del alcance de éste; previsto en el objetivo a lograr.. OBJETO El análisis económico financiero también tiene su propio objeto de estudio en el cual se entienden los procesos económicos financieros de las organizaciones que se conforman por la acción de factores objetivos y subjetivos.. INSTRUMENTOS DE ANÁLISIS FINANCIEROS DINÁMICOS Comparaciones de Estados Financieros Índices sobre la Referencia de Años anteriores Ratios de la misma empresa del período anterior para estudiar su evolución. Ratios previstos por la empresa para un determinado período. Ratios de tipo sectorial para comprobar si la empresa obtiene la rentabilidad que tendría que tener en función del sector económico en que opera. - 17 -.

(18) Ratios de principales competidores de la empresa.. ENFOQUE PARA EL ANÁLISIS DE LOS ESTADOS FINANCIEROS - Definir el método de Análisis. - Determinar los Instrumentos analíticos aplicables. - Interpretar y diagnosticar. - Presentación de los Resultados del análisis. - Conclusiones. - Emitir recomendaciones.. METODOLOGÍA PARA EL ANÁLISIS DE LOS ESTADOS BÁSICOS DE LA CONTABILIDAD Primera Etapa: a. Preparar un Estado Financiero comparativo del Estado de Situación del Año anterior, con un Análisis Horizontal de las variaciones. b. Preparar un Estado Financiero comparativo del Estado de Resultado, con un análisis vertical para determinar la estructura de Gastos y los resultados respecto a los ingresos. c. Calcular los distintos ratios requeridos para el análisis d. Reagrupar los Ingresos y los Gastos por Áreas Productivas y de Servicios, desglosados, para evaluar su comportamiento. e. Preparar las Cuentas por cobrar por edades, para evaluar su envejecimiento, y la política de cobro de la entidad. f. Efectuar el cálculo del punto de equilibrio de cada área productiva y el total de la empresa. Segunda Etapa: Evaluación de los Resultados del Análisis. Tercera Etapa: Presentación de los Resultados del Análisis. Cuarta Etapa: Conclusiones.. - 18 -.

(19) Quinta Etapa: Recomendaciones.. HERRAMIENTAS DE APOYO PARA EL ANÁLISIS ECONÓMICO FINANCIERO Estado de Situación Financiera. Estado de Resultados. Estados de Flujos de Efectivo. Otros.. CONTROL INTERNO El control interno comprende el plan de organización y el conjunto de métodos y medidas adoptadas para salvaguardar sus recursos, verificar la exactitud y veracidad de su información financiera y administrativa, promover la eficiencia en las operaciones, estimular la observancia de la política prescrita y lograr el cumplimiento de las metas y objetivos programados. La estructura de control interno de una entidad consiste en las políticas y procedimientos establecidos para proporcionar una seguridad razonable de poder lograr los objetivos específicos de la entidad, esta debe diseñarse y aplicarse de acuerdo al volumen, tipo y características de las actividades desarrolladas por cada entidad.. OBJETIVOS DEL CONTROL INTERNO Se establece tres categorías de objetivos, que permiten a las organizaciones centrarse en diferentes aspectos del control interno: • Objetivos operativos: Hacen referencia a la efectividad y eficiencia de las operaciones de la entidad, incluidos sus objetivos de rendimiento financiero y operacional, y la protección de sus activos frente a posibles pérdidas.. • Objetivos de información: Hacen referencia a la información financiera y no financiera interna y externa y pueden abarcar aspectos de confiabilidad, oportunidad, transparencia, u - 19 -.

(20) otros conceptos establecidos por los reguladores, organismos reconocidos o políticas de la propia entidad.. • Objetivos de cumplimiento: Hacen referencia al cumplimiento de las leyes y regulaciones a las que está sujeta la entidad.. FINALIDAD DEL CONTROL INTERNO El Control Interno tiene como fin primordial asegurar la máxima corrección de las operaciones realizadas por los organismos empresariales en todos los niveles. El Titular de una entidad y demás funcionarios necesitan disponer de procedimientos y métodos para el desarrollo de sus operaciones, para conseguir un grado razonable de corrección en las transacciones autorizadas. La administración de los recursos de cada una de las entidades, proyectos, unidades administrativas y actividades, en forma eficiente, efectiva y económica, es posible alcanzarla mediante el establecimiento de sistemas de control interno sólidos que, a la vez, permiten la agilidad administrativa de los organismos empresariales en sus conjuntos.. CLASIFICACIÓN DEL CONTROL INTERNO Según Martínez (2001), el control interno de acuerdo con su naturaleza se clasifica en: • Control Interno Contable: Son los controles y métodos establecidos para garantizar la protección de los activos y la fiabilidad y validez de los registros y sistemas contables. Este control contable no sólo se refiere a normas con fundamento puro contable (como por ejemplo, documentación soporte de los registros, conciliaciones de cuentas, existencia de un plan de cuentas, repaso de asientos, etc.) sino también a todos aquellos procedimientos que, afectando a la situación financiera o al proceso informativo, no son operaciones estrictamente contables o de registro (es decir, autorizaciones de cobros y pagos, conciliaciones bancarias, comprobación de inventarios, etc.). • Control Interno Administrativo: Son los procedimientos existentes en la empresa para asegurar la eficiencia operativa y el cumplimiento de las directrices definidas por la Dirección. - 20 -.

(21) Los controles administrativos u operativos se refieren a operaciones que no tienen una incidencia concreta en los estados financieros por corresponder a otro marco de la actividad del negocio. Estos dos controles se entremezclan muchas veces debido a que ambos son factores comunes en la gestión empresarial. En el sistema de control contable tiene una gran importancia por su veracidad que da lugar a toda la organización contable, pero no hay que olvidar que en la empresa también existe un sistema administrativo que no sólo se apoya en la contabilidad, sino que contempla un total de funciones que contribuyen a la marcha de los distintos sistemas operativos de la misma.. COMPONENTES DEL CONTROL INTERNO El control interno consta de cinco componentes integrados: A) Ambiente de control Abarca actitudes, habilidades, percepciones y acciones del personal de una empresa, particularmente de su administración. La actitud de la dirección y la participación activa de los miembros clave de la administración en los resultados financieros y de operación son ejemplos de factores que pueden contribuir a la calidad del ambiente de control. Es el fundamento de todos los otros componentes del control interno; provee disciplina estructurada. Algunos factores importantes del ambiente de control son: Integridad y valores éticos. Compromiso de competencia. Rol del directorio y comité de auditoría. Filosofía de la gerencia y el estilo de operación. Estructura Organizacional. Asignación de autoridad y responsabilidad. Políticas y prácticas de recursos humanos.. B) Evaluación de Riesgos Cada entidad afronta una variedad de riesgos de origen interno y externo que deben ser valorados. La condición previa para la evaluación de riesgo es el establecimiento de objetivos, - 21 -.

(22) articulados a diferentes niveles e internamente consistentes. La evaluación de riesgos es la identificación y análisis de riesgos relevantes a la ejecución de los objetivos, formando una base para determinar cómo deben ser manejados. Debido a que la economía, la industria, las regulaciones y las condiciones de operación continuarán cambiando, son necesarios mecanismos que identifiquen y se ocupen de los riesgos especiales asociados con el cambio. Los riesgos pueden surgir o cambiar debido a las siguientes circunstancias: . Cambios en el ambiente de operación.. . Nuevo Personal.. . Sistemas de información nuevos o reorganizados.. . Crecimiento rápido.. . Nuevas tecnologías.. . Nuevas líneas, productos o actividades.. . Reestructuración de la compañía.. . Operaciones externas.. . Pronunciamientos contables.. C) Actividades de Control Son las políticas y procedimientos que ayudan a garantizar que se lleve a cabo la efectiva administración. Ello contribuye a garantizar que las acciones necesarias sean tomadas para direccionar el riesgo y ejecución de los objetivos de la entidad. Las actividades de control ocurren por toda la organización, a todos los niveles y en todas las funciones. Ello incluye un rango de actividades tan diversas como aprobaciones, autorizaciones, verificaciones, reconciliaciones, revisiones de desempeño de operaciones, seguridad de activos y segregación de funciones. Las actividades de control relevantes para la compañía, se relacionan con lo siguiente: . Revisiones. . Procesamiento de información - 22 -.

(23) . Controles físicos. . Segregación de funciones. D) Información y comunicación La información pertinente debe ser identificada, capturada y comunicada en forma y estructuras de tiempo que faciliten a la gente a cumplir sus responsabilidades. El sistema de información incluye el sistema contable; el cual consiste en los métodos y registros establecidos para registrar, procesar, resumir e informar las operaciones de la compañía. La calidad de la información generada por el sistema afecta la habilidad de la gerencia para tomar decisiones apropiadas, para controlar las actividades y preparar la información financiera confiable; el sistema de información comprende: Las clases de operaciones relevantes para los estados financieros Como son iniciadas estas operaciones. Los registros contables. El proceso contable involucrado desde el inicio de una operación hasta su inclusión de los estados financieros. El proceso de información financiera usado para preparar estados financieros, incluyendo estimaciones contables significativas y relevaciones.. E) Monitoreo o supervisión Un sistema de control de control interno necesita ser supervisado, es decir debe comprender un proceso de evaluación de la calidad del desempeño del sistema simultáneo a su actuación. Esto es actividades de supervisión que se desarrollan adecuadamente con evaluación separada o una combinación de los dos. Los aspectos de supervisión ocurren en el transcurso de las operaciones. El monitoreo es el proceso que evalúa la calidad del funcionamiento del control interno en el tiempo. Todo el proceso debe ser monitoreado y las modificaciones deben ser realizadas según necesiten. De esta manera el sistema puede reaccionar dinámicamente, cambiando según las condiciones lo requieran. - 23 -.

(24) FIGURA 1: Componentes del Control Interno.. Fuente: http://es.slideshare.net/Dinoamaya/componentes-del-control-interno. PRINCIPIOS DEL CONTROL INTERNO Los principios de Control Interno constituyen los fundamentos específicos que, basados en la eficiencia demostrada y su aplicación práctica en las actividades financieras y administrativas, son reconocidos en la actualidad como esenciales para el control de los recursos humanos, financieros y materiales de la empresa. Los siguientes principios se consideran de usos generalizados y aplicables al sector empresarial: Responsabilidades delimitadas. Separación de funciones de carácter incompatible. Ningún colaborador debe ser responsable por una transacción completa. Selección de colaboradores honestos, hábiles y capaces. Aplicación de pruebas continúas de exactitud. Seguros para protección de los recursos o bienes de la empresa. Instrucciones escritas. - 24 -.

(25) Utilización de cuentas de control. Uso de equipos con dispositivos de control y prueba. Contabilidad por partida doble. Control y uso de formularios pre-numerados. Evitar en lo posible el uso de dinero en efectivo. Uso de un mínimo de cuentas bancarias necesarias. Depósitos inmediatos e intactos. LIMITACIONES Se reconoce que, si bien el control interno proporciona una seguridad razonable acerca del logro de los objetivos de la entidad, existen limitaciones; ya que el control interno no puede evitar que se aplique un deficiente criterio profesional, se adopten malas decisiones, o se produzcan acontecimientos externos que puedan hacer que una organización no alcance sus objetivos operacionales.. PROCEDIMIENTOS DE CONTROL INTERNO DE LAS CUENTAS POR COBRAR En cuanto a los procedimientos de control interno aplicados sobre las cuentas por cobrar Defliese, P. (2005) consideran que estos pueden clasificarse en procedimientos contables diseñados con la finalidad de corroborar el adecuado procesamiento y autorización previa de las operaciones de ventas, y procedimientos administrativos que abarcan el proceso de aprobación, procesamiento y autorización de las operaciones de venta. De igual manera, Redondo, A. (2004) y Santillana, J. (2001) coinciden con el citado autor, los cuales se detallan: Procedimientos Administrativos: Santillana (2001) menciona entre los procedimientos administrativos de control interno aplicados sobre las cuentas por cobrar, los siguientes: -. Deben efectuarse arqueos sorpresivos sobre la documentación de las cuentas por cobrar.. -. Las políticas de cobranza deben contemplar las condiciones de mercado y tomar en consideración el establecimiento de ágiles sistemas de cobranza.. -. Debe llevarse un registro, en cuenta de orden, de las cuentas incobrables ya canceladas.. - 25 -.

(26) -. Las notas de crédito siempre deben estar apoyadas por la documentación correspondiente y ser autorizadas por un funcionario responsable.. -. Las rebajas, descuentos y devoluciones deben concederse al amparo de políticas escritas.. -. Debe prepararse mensualmente un reporte de antigüedad de saldos que muestren el comportamiento de los clientes, en especial los morosos.. Por su parte Redondo (2004) menciona dentro de estos procedimientos: -. Establecer el principio de separación de funciones, en especial las labores de ventas, registro de la cuenta por cobrar y recepción del efectivo. De manera que el personal que maneja por ejemplo el área de ingresos no intervengan en las labores de elaboración de auxiliares y registros relacionados con las cuentas por cobrar, manejo de documentos base para factura, manejo y autorización de notas de crédito y documentación soporte, aprobación de rebajas y devoluciones en ventas, preparación, comprobación de los registros en el diario general, Intervención en el registro final, es decir, el libro mayor.. En cuanto a los procedimientos de control dirigidos al área de cobranza, pueden mencionarse: -. El departamento de ventas es el encargado de la aprobación de las condiciones de la venta y de créditos para lo referente al riesgo de la misma.. -. El departamento de facturación debe ser independiente del de despachos y del registro en las cuentas de los clientes.. -. Se procurará que las facturas estén pre numeradas.. -. Una persona diferente a la que preparó las facturas las chequeará con las condiciones aprobadas por el departamento de ventas, especialmente en cuanto a precios.. De lo antes expuesto, se menciona que los procedimientos administrativos dirigidos a las cuentas por cobrar están dirigidos a regular y controlar el desenvolvimiento del proceso de ventas desde el momento en que se establecen las políticas de crédito, se genera la venta del bien o prestación del servicio, se factura, y se llevan a cabo las labores de cobranza; todo ello con la finalidad de garantizar el cumplimiento de los lineamientos prescritos.. - 26 -.

(27) Procedimientos Contables: Con respecto a los procedimientos contables de control interno aplicados sobre las cuentas por cobrar Santillana (2001) considera: -. Cualquier gravamen o condición que pese sobre las cuentas por cobrar debe ser claramente explicado en los estados financieros.. -. Cualquier cancelación de venta debe estar basada en la factura original correspondiente y la documentación soporte.. -. Las cuentas canceladas por incobrables deben ser autorizadas por la alta administración; además, se debe tratar de que cubran los requisitos de deducibilidad fiscal.. Por su parte, Redondo (2004) considera que deben aplicarse como procedimientos contables los siguientes: -. Es conveniente comparar mensualmente la suma de los saldos de los clientes, mayor auxiliar de cuentas por cobrar, con las cuentas de control del mayor general, en caso de discrepancias observadas, deben hacerse las averiguaciones a que haya lugar.. -. Los documentos dados de baja en libros, deberán ser controlados y chequeados periódicamente.. -. Deben enviarse periódicamente estados de cuenta a los clientes, con objeto de cerciorarse de que las cuentas que contablemente aparezcan pendiente de cobro sean reconocidas por los deudores. Esta debe llevarla a cabo una persona independiente de la que maneja las cuentas por cobrar.. Medidas de Control: La mala administración de las cuentas por cobrar en una empresa puede provocar una falta de liquidez y, por consiguiente, que se tenga que acudir a financiamiento externo, asumiendo los costos que esto implica; por ello el control interno ayuda a llevar una correcta administración de la cartera y a disponer de los recursos propios para cubrir las necesidades o compromisos adquiridos por la empresa frente a terceros.. - 27 -.

(28) CUENTAS POR COBRAR Las Cuentas por Cobrar representan derechos exigibles originados por ventas, servicios prestados y otorgamiento de préstamos, son créditos a cargo de clientes y otros deudores, que continuamente se convierten o pueden convertirse en bienes o valores más líquidos disponibles tales como efectivo, aceptaciones, etc., y que por lo tanto pueden ser cobrados.. Las Cuentas por Cobrar constituyen una función dentro del ciclo de ingresos que se encarga de llevar el control de las deudas de clientes y deudores para reportarlas a los departamentos de Crédito y Cobranza, Contabilidad, Tesorería y Finanzas.. Las cuentas por cobrar son el total de todo el crédito extendido por una empresa a sus clientes; por lo consiguiente, esta cuenta representa cuentas no pagadas adeudadas a la empresa.. CLASIFICACIÓN Las cuentas por cobrar pueden clasificarse como de exigencia inmediata en: . Corto plazo: Aquellas cuya disponibilidad es inmediata dentro de un plazo no mayor de un año.. . Largo plazo: Su disponibilidad es a más de un año.. Las cuentas por cobrar a corto plazo, deben presentarse en el Estado de Situación Financiera como activo corriente y las cuentas por cobrar a largo plazo deben presentarse fuera del activo corriente. Pueden sub-clasificarse de acuerdo a su origen en dos grupos que son: a) A cargo de clientes y, b) A cargo de otros deudores. En el ámbito organizacional, las cuentas por cobrar pueden ser clasificadas de acuerdo a si éstas provienen de la venta de bienes o servicios estando respaldadas por una factura; y aquellas que no se originan como resultado de una venta a crédito. Estas en su mayoría son. - 28 -.

(29) empleadas por empresas industriales y comerciales, constituyendo el activo más importante de las organizaciones y entidades financieras.. OBJETIVO El objetivo que se persigue con respecto a la administración de las cuentas por cobrar debe ser no solamente el de cobrarlas con prontitud, también debe prestarse atención a las alternativas costo - beneficio que se presentan en los diferentes campos de la administración de éstas. Estos campos comprenden la determinación de las políticas de crédito, el análisis de crédito, las condiciones de crédito y las políticas de cobro.. DETERMINACIÓN DEL NIVEL DE LAS CUENTAS POR COBRAR Para determinar un nivel en cantidad de cuentas por cobrar es necesario conocer las políticas que la empresa tiene en cuenta al otorgar créditos. La toma de decisiones, depende de la probabilidad de utilidades o pérdidas en cuanto al otorgamiento de crédito y la capacidad que tenga la empresa para afrontarlos. Una de las herramientas que tiene un Administrador Financiero para otorgar créditos es determinando montos y tiempos, así como vigilar que la empresa esté trabajando los lineamientos fijados, para ello podrá hacer uso de Técnicas de Análisis Financiero, dentro de las cuales se encuentran:. a) ANÁLISIS COMPARATIVO DE SALDOS.- Este se lleva a cabo comparando los saldos dentro de un determinado tiempo para observar cómo ha avanzado la cobranza de las cuentas a cargo de los clientes, con el fin de modificar la política de cobranzas, de otorgamiento de créditos o reafirmarlas. b) ANÁLISIS POR ANTIGÜEDAD DE SALDOS.- Este se realiza clasificando los saldos a cargo de los clientes por antigüedad de su vencimiento, pudiendo ampliar o restringir, de acuerdo a las necesidades de la empresa.. - 29 -.

(30) La deficiencia en la inversión de clientes, se puede deber a diferentes causas y principalmente a las siguientes: a) Mala situación económica en general. b) Mala situación económica del mercado especial en el cual opera la empresa. c) Generosidad en la concesión de créditos. d) Política equívoca de venta, basada sobre la idea de que el propósito de los negocios es vender en abundancia, olvidando que son las utilidades el fin de los negocios. e) La competencia. f) Deficiente política de cobros.. La presencia de estas desventajas, no sólo motiva una reducción de las utilidades por los importes de los créditos, que parcial o totalmente se dejen de cobrar, sino además: Gastos de cobranza en general. Intereses del capital tomado en préstamos para suplir los medios de acción invertidos en dichos exceso. La pérdida de los clientes morosos.. EXPORTACIÓN: En los últimos tiempos el Perú ha incrementado las operaciones de comercio exterior en gran magnitud, pasando de la exportación tradicional de minerales y materias primas a otros productos que poco a poco van creando un valor agregado y una mejor oferta de productos hacia otros países o territorios.. La tendencia de ventas hacia el presentan un crecimiento sostenido en los últimos años, actitud que genera una oferta exportable más competitiva que ayuda a consolidar y abrir mercados internacionales.. - 30 -.

(31) DEFINICIÓN Las exportaciones en economía hacen referencia a cualquier bien o servicio vendido o enviado con fines comerciales a un país extranjero. En otras palabras, la exportación es el tráfico de bienes y servicios propios de un país con el fin de ser usados o consumidos en otro país. Este tráfico puede generar numerosos y variados fenómenos fiscales dado que, cualquier producto enviado más allá de las fronteras de un país, está sometido a diversas legislaciones y puede estar sometido a acuerdos específicos que dan lugar a condiciones concretas según el país de destino.. DEFINICIÓN DE EXPORTACIÓN EN LA LEGISLACIÓN TRIBUTARIA ANÁLISIS DE LA LEY DEL IMPUESTO GENERAL A LAS VENTAS La Ley del Impuesto General a las Ventas, cuyo Texto Único Ordenado fue aprobado por el Decreto Supremo N° 055-99-EF y normas modificatorias, señala todas las reglas aplicables a la afectación al Impuesto General a las Ventas respecto de las operaciones internas realizadas en el Perú, habida cuenta que el Impuesto General a las Ventas califica como un impuesto de tipo territorial. Al realizar una revisión al texto completo de dicha norma observamos que en la misma no contiene una definición sobre el término exportación. Solo existe una mención indirecta al régimen de exportación definitiva, el cual se encuentra regulado por la Ley General de Aduanas. Además, el capítulo IX de la mencionada norma, lleva como título “De las Exportaciones” y contiene a los artículos 33° al 36° sin llegar a definir al término exportación. ANÁLISIS DE LA LEY GENERAL DE ADUANAS La Ley General de Aduanas fue aprobada por el Decreto Legislativo N° 1053, publicado en el Diario Oficial El Peruano el 27 de junio de 2008. Según lo determina el artículo 1° de esta Ley, tiene por objeto regular la relación jurídica que se establece entre la SUNAT y las personas. - 31 -.

(32) naturales y jurídicas que intervienen en el ingreso, permanencia, traslado y salida de las mercancías hacia y desde el territorio aduanero. Al revisar el texto del Título III: Regímenes de exportación apreciamos al artículo 60°, el cual de manera específica regula la Exportación definitiva, determinando que se entiende como exportación definitiva al: “Régimen aduanero que permite la salida del territorio aduanero de las mercancías nacionales o nacionalizadas para su uso o consumo definitivo en el exterior. La exportación definitiva no está afecta a ningún tributo”.. COMO SE DEMUESTRA QUE LOS BIENES VENDIDOS HAN SIDO EXPORTADOS Al realizar un análisis más detallado de la norma aduanera apreciamos que se deben cumplir de manera concurrente tres requisitos claramente diferenciados. Primer requisito: Salida de los bienes fuera del territorio nacional, aunque en términos aduaneros se debería mencionar a la salida de “mercancías”, toda vez que el término “bienes” es utilizado por la legislación del Impuesto General a las Ventas. Segundo requisito: El uso o consumo definitivo de los bienes debe producirse en el exterior y no en el país. En caso de no cumplirse lo antes mencionado no se estaría presentando una exportación sino una venta interna de bienes y se encontraría afecta al pago del Impuesto General a las Ventas. Tercer requisito: La existencia del Control Aduanero, ello implica que la exportación de los bienes debe realizarse de manera legal y con presencia de la autoridad aduanera que certifique la salida de los bienes. En tal sentido, correspondería realizar el proceso de exportación de bienes con salida de los mismos al exterior a través de los puertos marítimos, fluviales, lacustres, aeropuertos y fronteras aduaneras habilitadas por el Estado Peruano. No se podría considerar una exportación si los bienes se retiran del país de manera subrepticia o a través de la modalidad del contrabando eludiendo los controles fiscales.. - 32 -.

(33) LA EXPORTACIÓN DE BIENES Y EL PAGO DEL IMPUESTO GENERAL A LAS VENTAS Partamos primero explicando del hecho que si se venden bienes en el territorio peruano por parte de una persona que es habitual y que genera rentas de tipo empresarial, existirá la afectación al pago del Impuesto General a las Ventas, toda vez que el consumo se produce en el Perú. Ello permite que se cumpla el supuesto señalado por el literal a) del artículo 1° de la Ley del Impuesto General a las Ventas al producirse la venta de bienes en el país. En cambio, si se realiza la venta de un bien que es llevado fuera del territorio nacional, de manera inmediata observaríamos que la regla del párrafo anterior no se estaría cumpliendo y por ende no existiría el pago del Impuesto General a las Ventas. En el Perú se ha optado por la aplicación del “Principio de imposición en el país de destino”, el cual determina que solo existirá afectación en el país donde los bienes son trasladados como último destino. Según esta modalidad se pretende considerar a las operaciones de exportación como gravadas pero aplicándoles una tasa con porcentaje cero (0). Ello equivaldría en términos fiscales a observar dos situaciones claramente determinadas: (i) La primera será que al fijarse una tasa de cero por ciento (0%) sobre la base del monto de la exportación no se deberá pagar el Impuesto General a las Ventas, lo cual implica que no se debe trasladar un impuesto a la persona que está realizando la importación en el país de destino, ya que ésta solo pagará el Impuesto al Valor Agregado cuando realice la nacionalización de la mercadería en el proceso legal de importación que su legislación determine.. (ii) Al considerarse la exportación una operación gravada entonces la persona que realiza la exportación tendrá derecho a recuperar el crédito fiscal de las adquisiciones de bienes realizadas y de los servicios que le prestaron. La Legislación del Impuesto General a las Ventas ha optado por la segunda de las posturas señaladas en líneas arriba y es la de considerar a las exportaciones como operaciones gravadas, a las cuales se les aplicará la tasa del cero por ciento (0%), ello para poder - 33 -.

(34) considerarlas como operaciones gravadas y por tanto permitan la deducción íntegra del crédito fiscal. Este tipo de opciones determina que el objetivo principal es que se evite el incremento del costo de las exportaciones, con lo cual se logra que el exportador sea más competitivo en el mercado; esta opción se encuentra regulada en el texto del artículo 33° de la Ley del Impuesto General a las Ventas, el cual determina que la exportación de bienes o servicios, así como los contratos de construcción ejecutados en el exterior, no están afectos al Impuesto General a las Ventas.. VENTAJAS DE LA EXPORTACIÓN Incremento en las ganancias. Nuevos mercados y clientes. Aumento del ciclo de vida del producto o servicio. Equilibrio en períodos de baja demanda nacional. Incremento de la productividad. Nuevas líneas de productos y servicios. Crea nuevas oportunidades comerciales que complementan su actividad en el mercado. doméstico, reducen su dependencia de este mercado y permiten a su empresa crecer financiera y corporativamente. Puede conducir a márgenes de ganancia más elevados para productos de mayor valor y de. esta forma aumentar la rentabilidad en general de su empresa MÉTODOS DE PAGO El exportador deberá negociar estratégicamente la forma de pago de sus productos, de acuerdo a los términos del contrato de compraventa y teniendo en cuenta el grado de credibilidad que le inspire el comprador. Tres son las formas de pago más utilizadas: carta de crédito, cobranza extranjera y pago al contado.. - 34 -.

(35) Carta de Crédito o Crédito Documentario: Es, sin duda, la forma de pago más recomendada para el exportador que recién se inicia, ya que al contar con entidades bancarias comprometidas en la operación, la carta de crédito se transforma en una Orden de Pago, razón por la cual es el mecanismo que mejor garantiza el pago al exportador. Otorga la seguridad de que las mercancías serán pagadas una vez enviadas y tan pronto el exportador cumpla las condiciones previamente establecidas. En términos simples, la forma de pago con carta de crédito consiste en que el importador ordena a su banco comercial ubicado en el país de importación (banco emisor), pagar a un tercero (exportador) por intermedio de un banco comercial en Perú (banco receptor). Este pago se efectúa una vez que el exportador cumple con lo estipulado en la carta de crédito. El contrato de compraventa entre exportador e importador puede hacerse vía factura pro forma, fax o medios electrónicos. Al momento de la firma de este contrato, se deben acordar las condiciones que se estipularán en la carta de crédito. Por ejemplo: Clase, tipo y monto de la operación. Plazo para embarcar. Plazo para presentar en el banco comercial los documentos exigidos en la carta de crédito. Plazo de pago. Documentos que deben presentarse, tales como: factura comercial, conocimiento de embarque (guía aérea o carta de porte), póliza de seguro cuando la venta sea CIF. Otros documentos como: Certificado de Origen, certificado fitosanitario, certificado de calidad, lista de embarque y cualquier otra documentación dependiendo de la carga, del medio de transporte y del país de destino. Puerto de embarque y puerto de destino (lugar de despacho y lugar de recepción). Descripción de las mercaderías y exigencias del seguro. Posibilidad de enviar las mercancías por parcialidades. Términos de entrega de las mercancías (FOB, CFR, CIF, etc.). - 35 -.

(36) El banco es libre de aceptar o rechazar la orden de abrir o de confirmar una Carta de Crédito. Existen varios tipos de cartas de crédito, siendo recomendado: Irrevocable:. Lo convenido en la Carta de Crédito sólo podrá modificarse con el consentimiento de ambas partes.. Confirmado: Significa que el Banco notificador peruano asume el compromiso de pago, adicional al banco emisor de la Carta de Crédito. A la vista:. Esto significa que el pago se efectuará una vez que el exportador presente los documentos de embarque en el banco comercial peruano.. FIGURA 2: Carta de Crédito.. Fuente: https://www.browne.cl/inf_practica/exportar/exportar2.html. - 36 -.

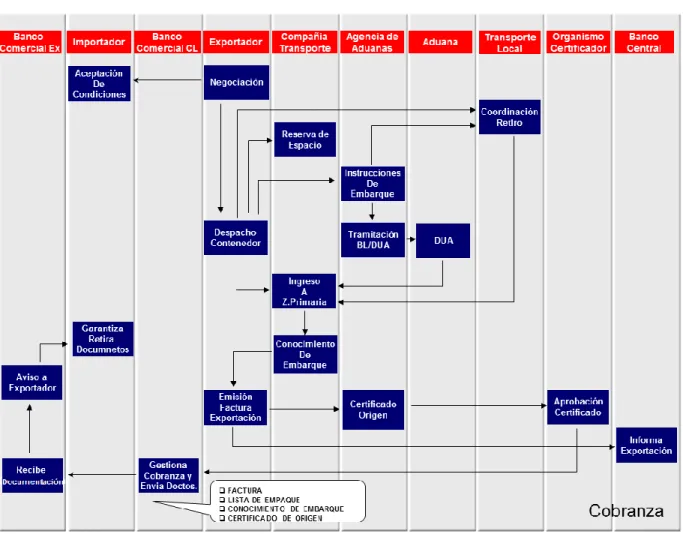

(37) Cobranza Bancaria: Se basa en la mutua confianza entre importador y exportador (comprador y vendedor). Los bancos comerciales no tienen más responsabilidad que seguir las instrucciones de cobro dadas por el exportador (ordenante) al momento de presentar los documentos de embarque para ser entregados al importador (girador), siempre y cuando este último cumpla las condiciones preestablecidas. En esta modalidad, los gastos por concepto de comisiones bancarias son sustancialmente inferiores al de carta de crédito. En una cobranza intervienen: El ordenante: Habitualmente el exportador, quien entrega al banco comercial peruano los documentos y las instrucciones sobre su manejo. El remitente: Banco comercial peruano que recibe del exportador documentos de embarque e instrumentos de cobro. El banco presentador o cobrador:. Corresponsal del banco remitente, habitualmente en el. país del comprador, encargado de la entrega física de los documentos enviados por el banco del exportador. El girador:. El importador, en su calidad de receptor de los documentos, siempre que cumpla con la condición de la cobranza (aceptación de documentos con compromiso de pago).. Los pasos a seguir son: Se firma el contrato de compraventa donde se acuerdan las condiciones de la operación y cobranza. El exportador (ordenante) efectúa el embarque de la mercadería. Reunidos los documentos de embarque, el exportador los entrega a su banco (remitente) junto con la orden de cobro que contiene las instrucciones sobre el manejo de dichos documentos. - 37 -.

(38) El banco remitente verifica que los documentos estén en orden y los envía a uno de sus corresponsales en el país del importador, transcribiendo las instrucciones sobre el manejo de la cobranza. El banco presentador avisa la cobranza al importador, indicando sus condiciones. El importador (girador) acepta los términos de la cobranza. El importador procede a la aceptación o al pago del valor de los documentos y el banco se los entrega. El banco presentador remesa al banco remitente el pago efectuado por el importador. El banco cobrador pone a disposición del exportador el valor recibido.. FIGURA 3: Cobranza Bancaria.. Fuente: https://www.browne.cl/inf_practica/exportar/exportar2.html. - 38 -.

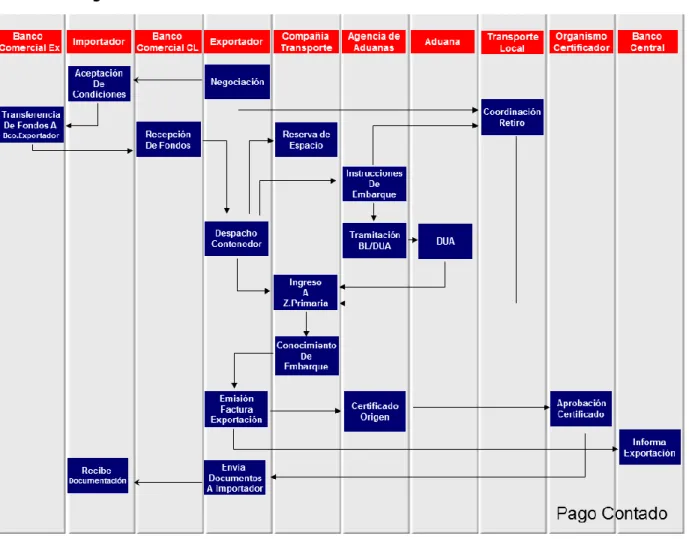

(39) Pago contado: Esta modalidad implica que el comprador extranjero, previo al embarque de las mercaderías, efectúa el pago de la operación normalmente a través de una transferencia bancaria. Solamente cuando el monto de la compraventa ha sido recepcionado por el exportador, éste realiza el embarque de las mercaderías.. FIGURA 4: Pago Contado.. Fuente:https://www.browne.cl/inf_practica/exportar/exportar2.html OBLIGACIÓN TRIBUTARIA La obligación tributaria, que es de derecho público, es el vínculo entre el acreedor y el deudor tributario, establecido por ley, que tiene por objeto el cumplimiento de la prestación tributaria, siendo exigible coactivamente.. - 39 -.

(40) Arancibia (2012) lo define como “El vínculo jurídico originado por el tributo, cuya fuente es la ley, y constituye el nexo entre el Estado (acreedor) y el responsable o contribuyente (deudor) que se manifiesta en una obligación de dar (pago de tributo) o en obligaciones adicionales de hacer (presentar balances y declaraciones juradas) o de tolerar (soportar las revisiones fiscales)”. En nuestro país los contribuyentes y responsables de declarar y pagar los tributos deben cumplir ciertas obligaciones formales y otras sustanciales ante el Estado Peruano:. Entre las obligaciones formales se encuentran las de: Inscribirse en el RUC u otros registros. Fijar su domicilio fiscal. Determinar y declarar cada tributo dentro de ciertas fechas o plazos fijados legalmente. Emitir comprobantes de pago por sus operaciones económicas. Sustentar el traslado de bienes con guías de remisión. Registrar sus operaciones en libros contables. Retener y pagar tributos. Depositar los montos de detracciones efectuadas a otros contribuyentes en el banco que. señalen las normas vigentes.. Entre las obligaciones sustanciales están las de: Pagar oportunamente los tributos como el Impuesto a la Renta, Impuesto General a las. Ventas, entre otros. Pagar oportunamente las retenciones de impuestos efectuadas. Pagar oportunamente las percepciones efectuadas. Depositar los montos de detracciones efectuadas a otros contribuyentes en el banco que. señalen las normas vigentes.. - 40 -.

(41) FIGURA 5: Relación Jurídica Tributaria.. Fuente: Elaboración Propia.. EXIGIBILIDAD DE LA OBLIGACIÓN TRIBUTARIA La obligación tributaria es exigible: 1. Cuando deba ser determinada por el deudor tributario, desde el día siguiente al vencimiento del plazo fijado por Ley o reglamento y, a falta de este plazo, a partir del décimo sexto día del mes siguiente al nacimiento de la obligación. 2.. Cuando deba ser determinada por la Administración Tributaria, desde el día siguiente al vencimiento del plazo para el pago que figure en la resolución que contenga la determinación de la deuda tributaria. A falta de este plazo, a partir del décimo sexto día siguiente al de su notificación.. ELEMENTOS DE LA OBLIGACIÓN TRIBUTARIA a) Acreedor Tributario. Según “Artículo 4° del Código Tributario”; es aquél en favor del cual debe realizarse la prestación tributaria. - 41 -.

(42) Nuestro Código reconoce como acreedores tributarios a los siguientes: El Gobierno Central. Los Gobiernos Regionales. Los Gobiernos Locales. Las entidades de derecho público con personería jurídica propia, cuando la ley les asigne esa calidad expresamente.. b) Deudor Tributario. Según “Artículo 7° del Código Tributario”; es la persona obligada al cumplimiento de la prestación tributaria como contribuyente o responsable. . Contribuyente: Según “Artículo 8° del Código Tributario”; es aquél que realiza, o respecto del cual se produce el hecho generador de la obligación tributaria.. . Responsable: Según “Artículo 9° del Código Tributario”; es aquél que, sin tener la condición de contribuyente, debe cumplir la obligación atribuida a éste.. . Agente de Retención o Percepción: Según “Artículo 10° del Código Tributario”; son aquellos sujetos designados como tales que por razón de su actividad, función o posición contractual estén en posibilidad de retener o percibir tributos y entregarlos al acreedor tributario.. FORMAS DE EXTINCIÓN DE LA OBLIGACIÓN TRIBUTARIA El Código Tributario contempla las siguientes modalidades de extinción de la obligación tributaria: El Pago. Constituye el medio por excelencia para poner fin a la obligación tributaria, debiendo efectuarse ante la Administración Tributaria la que a su vez podrá contratar para el cobro de la misma a las entidades del sistema financiero.. - 42 -.

(43) Compensación. Según “Artículo 40° del Código Tributario”; la deuda tributaria podrá compensarse total o parcialmente con los créditos por tributos, sanciones, intereses y otros conceptos pagados en exceso o indebidamente, que correspondan a períodos no prescritos, que sean administrados por el mismo órgano administrador y cuya recaudación constituya ingreso de una misma entidad. Condonación. Según “Artículo 41° del Código Tributario”; la deuda tributaria sólo podrá ser condonada por norma expresa con rango de Ley. Excepcionalmente, los Gobiernos locales podrán condonar, con carácter general, el interés moratorio y las sanciones, respecto de los impuestos que administren. Consolidación. Según “Artículo 42° del Código Tributario”; la deuda tributaria se extinguirá por consolidación cuando el acreedor de la obligación tributaria se convierta en deudor de la misma como consecuencia de la transmisión de bienes o derechos que son objeto del tributo. Prescripción. La prescripción origina la inexigibilidad de la deuda tributaria debido a la inacción del acreedor tributario durante un determinado tiempo establecido por la Ley. Es decir es la pérdida de la facultad de determinar la deuda tributaria por parte del órgano administrador de tributos.. COMPONENTES DE LA DEUDA TRIBUTARIA La Administración Tributaria exigirá el pago de la deuda tributaria que está constituida por el tributo, las multas y los intereses. Los intereses comprenden: 1. El interés moratorio por el pago extemporáneo del tributo. 2. El interés moratorio aplicable a las multas. 3. El interés por aplazamiento y/o fraccionamiento de pago.. - 43 -.

(44) OBLIGADOS AL PAGO El pago de la deuda tributaria será efectuado por los deudores tributarios y, en su caso, por sus representantes. Los terceros pueden realizar el pago, salvo oposición motivada del deudor tributario.. IMPUTACIÓN DEL PAGO Los pagos se imputarán en primer lugar, si lo hubiere, al interés moratorio y luego al tributo o multa, de ser el caso, salvo cuando deban pagarse las costas y gastos a que se refiere el Artículo 117 del TUO del Código Tributario, en cuyo caso estos se imputarán según lo dispuesto en dicho Artículo. FORMAS DE PAGO DE LA DEUDA TRIBUTARIA El pago de la deuda tributaria se realizará en moneda nacional. Para efectuar el pago se podrán utilizar los siguientes medios: a) Dinero en efectivo. b) Cheques. c). Notas de Crédito Negociables.. d) Débito en cuenta corriente o de ahorros. e) Tarjeta de crédito. f). Otros medios que la Administración Tributaria apruebe.. INTERESES MORATORIOS El monto del tributo no pagado dentro de los plazos indicados devengará un interés equivalente a la Tasa de Interés Moratorio (TIM), la cual no podrá exceder del 10% (diez por ciento) por encima de la tasa activa del mercado promedio mensual en moneda nacional (TAMN) que publique la Superintendencia de Banca y Seguros el último día hábil del mes anterior. La aplicación de los intereses moratorios se suspenderá a partir del vencimiento de los plazos máximos establecidos hasta la emisión de la resolución que culmine el procedimiento de reclamación ante la Administración Tributaria o de apelación ante el Tribunal Fiscal, siempre y - 44 -.

(45) cuando el vencimiento del plazo sin que se haya resuelto la reclamación o apelación fuera por causa imputable a dichos órganos resolutores.. APLAZAMIENTO Y/O FRACCIONAMIENTO DE DEUDAS TRIBUTARIAS Según el artículo 36° del Código Tributario; se puede conceder aplazamiento y/o fraccionamiento para el pago de la deuda tributaria con carácter general, excepto en los casos de tributos retenidos o percibidos, de la manera que establezca el Poder Ejecutivo. En casos particulares, la Administración Tributaria está facultada a conceder aplazamiento y/o fraccionamiento para el pago de la deuda tributaria al deudor tributario que lo solicite, con excepción de tributos retenidos o percibidos, siempre que dicho deudor cumpla con los requerimientos o garantías que aquélla establezca mediante Resolución de Superintendencia o norma de rango similar, y con los siguientes requisitos: a) Que las deudas tributarias estén suficientemente garantizadas por carta fianza bancaria, hipoteca u otra garantía a juicio de la Administración Tributaria. De ser el caso, la Administración podrá conceder aplazamiento y/o fraccionamiento sin exigir garantías; y b) Que. las. deudas. tributarias. no. hayan. sido. materia. de. aplazamiento. y/o. fraccionamiento. Excepcionalmente, mediante Decreto Supremo se podrá establecer los casos en los cuales no se aplique este requisito. La Administración Tributaria deberá aplicar a la deuda materia de aplazamiento y/o fraccionamiento un interés que no será inferior al ochenta por ciento (80%) ni mayor a la tasa de interés moratorio; el incumplimiento de lo establecido en las normas reglamentarias, dará lugar a la ejecución de las medidas de cobranza coactiva, por la totalidad de la amortización e intereses correspondientes que estuvieran pendientes de pago.. Mediante Resolución de Superintendencia N° 161-2015/SUNAT publicada con fecha 14 de julio del 2015 y vigente a partir del 15 de julio del 2015, se han incorporado los siguientes cambios en el esquema de las solicitudes de fraccionamiento y/o aplazamiento:. - 45 -.

(46) 1.- Deudas que pueden ser materia de Fraccionamiento y/o Aplazamiento.. PLAZOS PARA SOLICITAR EL FRACCIONAMIENTO DEL IMPUESTO A LA RENTA POR REGULARIZACION ANUAL PLAZO PARA SOLICITAR EL FRACCIONAMIENTO Y/O APLAZAMIENTO. TIPO DE CONTRIBUYENTE. Inmediatamente después de realizada la presentación de la Declaración Jurada Anual. Para personas naturales que perciben rentas de capital y/o trabajo. . De no ejercerse la opción descrita, puede presentarse después de transcurridos cinco días hábiles desde la fecha de presentación de la declaración jurada anual.. Personas naturales no obligadas a presentar la declaración jurada anual del impuesto a la renta por rentas de trabajo.. A partir del día siguiente del vencimiento del plazo para el pago de la regularización de dicho impuesto.. . A partir del primer día hábil del mes de mayo del ejercicio en el cual se produce su vencimiento siempre que a la fecha de presentación de la solicitud hayan transcurrido cinco días hábiles de la presentación de la referida declaración.. Personas que perciben rentas de tercera categoría.. 2.-Plazos para el Aplazamiento y/o Fraccionamiento. Se mantienen los plazos máximos y se incorporan los siguientes plazos mínimos:. - 46 -.

(47) PLAZOS MÍNIMOS PARA EL APLAZAMIENTO Y/O FRACCIONAMIENTO Aplazamiento. Un mes. Fraccionamiento. Dos meses. Aplazamiento con fraccionamiento. Un mes aplazamiento Dos meses fraccionamiento. 3.- Requisitos para otorgar el Aplazamiento y/o Fraccionamiento. Cuota de acogimiento. La cuota de acogimiento se determina en función al monto y plazo de la deuda a fraccionar y/o aplazar; no puede ser menor al 5% de la UIT (Unidad Impositiva Tributaria). Debe cancelarse en un banco autorizado a la fecha de presentación de la solicitud o hasta la fecha de vencimiento de pago de los intereses del fraccionamiento tratándose de solicitudes de fraccionamiento, o de aplazamiento y fraccionamiento respectivamente.. EXCEPCIONES PARA LA EXIGENCIA DE CUOTA DE ACOGIMIENTO . Presentación de solicitudes de aplazamiento Tenga la condición de Buen Contribuyente a la fecha de presentación de la solicitud. . Cuando el plazo y el monto de la deuda es menor o igual a 12 meses y menor o igual a 3 UIT, respectivamente.. Porcentajes de la Cuota de Acogimiento. El solicitante debe efectuar como mínimo el pago de la cuota de acogimiento de acuerdo a los siguientes porcentajes:. - 47 -.

(48) a) En caso de fraccionamiento: Monto de la deuda. Hasta 3 UIT. Mayores a 3 UIT. Plazo (meses). Cuota de acogimiento. Hasta 12. 0%. De 13 a 24. 6%. De 25 a 36. 8%. De 37 a 48. 10%. De 49 a 60. 12%. De 61 a 72. 14%. Hasta 24. 6%. De 25 a 36. 8%. De 37 a 48. 10%. De 49 a 60. 12%. De 61 a 72. 14%. b) En caso de aplazamiento y fraccionamiento: Monto de la deuda. Hasta 3 UIT. Mayor a 3 UIT. Plazo total (meses). Plazo máximo de aplazamiento (meses). Plazo máximo de fraccionamiento (meses). Cuota de acogimiento. Hasta 12. 6. 6. 0%. De 13 a 24. 6. 18. 6%. De 25 a 36. 6. 30. 8%. 6. 42. 10%. De 49 a 60. 6. 54. 12%. De 61 a 72. 6. 66. 14%. Hasta 24. 6. 18. 6%. De 25 a 36. 6. 30. 8%. De 37 a 48. 6. 42. 10%. De 37 a 48. - 48 -.

(49) De 49 a 60. 6. 54. 12%. De 61 a 72. 6. 66. 14%. Solicitudes de nuevo Aplazamiento y/o Fraccionamiento. Se puede efectuar la presentación de nuevas solicitudes de aplazamiento y/o fraccionamiento, por deuda distinta a aquella que hubiera sido o sea materia de aplazamiento y/o fraccionamiento anteriores otorgado con carácter particular por la SUNAT, aun cuando dicha deuda no hubiera sido cancelada, siempre que no se tenga alguna resolución de pérdida de aplazamiento y/o fraccionamiento y/o refinanciamiento notificada y pendiente de pago y/o no se cuente con más de nueve (9) resoluciones aprobatorias de aplazamiento y/o fraccionamiento. Saldo e ingresos como recaudación. Se incorpora como requisito que no se cuente con saldos ni ingresos como recaudación en las cuentas del Banco de la Nación por operaciones sujetas al Sistema de pago de obligaciones con Terceros (SPOT) ni ingresos como recaudación pendientes de imputación por parte del deudor tributario, salvo en los casos que la deuda tributaria que se solicita aplazar y/o fraccionar sea por regalía minera o gravamen especial a la minería. Garantías. Se establecen nuevos supuestos por los cuales el deudor tributario debe otorgar garantías, entre las cuales se encuentran:. Supuestos Incorporados: . Si el deudor tributario es un contrato de colaboración empresarial que lleva contabilidad independiente, inscrito como tal en el RUC.. - 49 -.

(50) . Cuando la deuda contenida en la solicitud de aplazamiento o aplazamiento y fraccionamiento o la deuda contenida en la solicitud de fraccionamiento menos la cuota de acogimiento, sumada a los saldos pendientes de pago de los aplazamientos y/o fraccionamientos y/o refinanciamientos aprobados más los intereses correspondientes, supere las cien (100) UIT, en cuyo caso el monto a garantizar es aquel correspondiente a la solicitud con la que se supere el monto de cien (100) UIT. Para efecto del cómputo señalado anteriormente, no se considera a la deuda tributaria contenida en la solicitud, que corresponda a la regularización del impuesto a la renta de personas naturales por rentas de capital y/o trabajo ni a los saldos de aplazamientos y/o fraccionamientos y/o refinanciamientos aprobados que cuenten con garantía.. RIESGO TRIBUTARIO Posibilidad latente que una empresa, en la aplicación de las normas de carácter tributario pueda estar expuesta a sanciones de tipo económico o administrativa por la administración tributaria.. 6. HIPÓTESIS Un deficiente sistema de control interno de las cuentas por cobrar al exterior genera riesgos tributarios en el cumplimiento de obligaciones tributarias en la empresa Fundo los Paltos S.A.C., año 2012. Variable independiente : (Causa) Control interno de las cuentas por cobrar al exterior. Variable dependiente. : (Consecuencia). Riesgo Tributario.. - 50 -.

(51) 7. OBJETIVOS General: Determinar que un deficiente sistema de control interno de las cuentas por cobrar al exterior genera riesgos tributarios en la empresa Fundo Los Paltos S.A.C., de Chimbote, año 2012.. Específicos: 1. Determinar el riesgo tributario que genera el control interno de las cuentas por cobrar al exterior de la empresa Fundo Los Paltos S.A.C., de Chimbote, año 2012.. 2. Determinar el desempeño del control interno de las cuentas por cobrar al exterior de la empresa Fundo los Paltos S.A.C., año 2012.. 3. Determinar la incidencia económica y financiera de un deficiente Sistema de Control Interno de las Cuentas por Cobrar al exterior de la Empresa Fundo Los Paltos SAC de Chimbote en el ejercicio fiscal 2012.. 4. Formular una Propuesta de Mejora al deficiente Sistema de Control Interno de las Cuentas por Cobrar al exterior de la Empresa Fundo Los Paltos SAC de Chimbote en el ejercicio fiscal 2012.. - 51 -.

Figure

+7

Outline

Documento similar

El presente trabajo de investigación “El control interno y su influencia en las cuentas por cobrar comerciales de la empresa GMV Trading S.A.C, San Juan de

i UNIVERSIDAD T?CNICA ESTATAL DE QUEVEDO FACULTAD DE CIENCIAS EMPRESARIALES CARRERA DE INGENIER?A EN CONTABIIDAD Y AUDITOR?A C P A TEMA CONTROL INTERNO Y SU INCIDENCIA EN LAS CUENTAS

1 FACULTAD DE CONTABILIDAD Y FINANZAS TESINA DE INVESTIGACI?N PARA OPTAR EL T?TULO PROFESIONAL DE CONTADOR P?BLICO ?MEJORAS EN EL CONTROL INTERNO DE LAS CUENTAS POR COBRAR DE LA

FACULTAD DE ADMINISTRACI?N Y NEGOCIOS CARRERA DE CONTABILIDAD ?El control interno en las cuentas por cobrar de la empresa G Force Electronic S A C en el periodo 2017? Autora Jenny

Microsoft Word TESIS FINAL RENZO ZU?IGA 2018 docx UNIVERSIDAD PERUANA UNI?N FACULTAD DE CIENCIAS EMPRESARIALES Escuela Profesional de Contabilidad Control interno de cuentas por cobrar

El presente trabajo tiene como finalidad evaluar el control interno utilizando la metodología COSO 2013 en el área de cuentas por cobrar en la empresa A.E.I periodo 2018, a

Introducción El trabajo de investigación titulado Control Interno En La Gestión De Cuentas Por Cobrar Y Su Incidencia En La Liquidez De La Empresa Drb Ingenieros S.A.C ubicada en

Automotrices Mundial Motors EIRL, distrito de Miraflores – Arequipa 2021” tiene como propósito determinar los efectos del control interno en las cuentas por cobrar, y así poder