i

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

La Universidad católica de Loja

ÁREA ADMINISTRATIVA

TÍTULO DE MAGISTER EN AUDITORÍA INTEGRAL

Examen especial de auditoría integral al componente de cartera vencida

en el Gobierno Autónomo Descentralizado Municipal

de Colta año 2012.

TRABAJO DE TITULACIÓN

AUTORA: Tenenpaguay Cabadiana, Ana Lucia

DIRECTOR: Jimenez Álvarez, Luis Gonzalo, Mba.

CENTRO UNIVERSITARIO RIOBAMBA

ii

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE TITULACIÓN

Ingeniero.

Luis Gonzalo Jimenez Álvarez

DOCENTE DE TITULACIÓN

De mi consideración:

El presente trabajo de fin de titulación denominado “Examen de Auditoría Integral al Componente de Cartera Vencida en el Gobierno Autónomo Descentralizado Municipal de Colta año 2012”, realizado por el profesional en formación Tenenpaguay Cabadiana Ana Lucia, ha sido orientado y revisado durante su ejecución, por cuanto se aprueba la presentación del mismo.

.

Loja, Octubre 2015

Ing. Luis Gonzalo Jimenez Álvarez. Mba

iii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

Yo, Tenenpaguay Cabadiana Ana Lucia, declaro ser autora del presente trabajo de titulación: Examen especial de auditoría integral al componente de cartera vencida en el Gobierno Autónomo Descentralizado Municipal de Colta año 2012, de la Titulación de Magister, siendo Jimenez Álvarez Luis Gonzalo director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusiva responsabilidad.

Adicionalmente declaro conocer y aceptar la disposición del art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice: “Forma parte del patrimonio de la Universidad la propiedad intelectual de investigaciones, trabajos científicos o técnicos y trabajo de titulación que se realicen a través, o con el apoyo financiero, académico o institucional (operativo) de la Universidad”

iv

DEDICATORIA

Con todo mi cariño y mi amor para las personas

que hicieron todo en la vida para que yo pudiera

lograr mis sueños, por motivarme y darme la

mano cuando sentía que el camino se terminaba,

a ustedes por siempre mil gracias.

v

AGRADECIMIENTO

A la Universidad Técnica Particular de Loja, Escuela de Ciencias Contables, por abrirme las puertas en tan prestigiosa Institución de Educación Superior, al personal directivo, administrativo y cuerpo docente, por darme las facilidades para llegar a culminar este proceso de superación.

Un especial agradecimiento a mi Director de Tesis Ing. Luis Gonzalo Jimenez Álvarez. MBA, por haberme tenido paciencia y comprensión en el desarrollo de la misma.

Agradezco también a los funcionarios del Gobierno Autónomo descentralizado del Cantón Colta, porque estuvieron siempre prestos en ayudarme en la información que he necesitado.

Mi reconocimiento y gratitud al Alcalde Ing. Hermel Tayupanta, porque acepto mi petición para que se realice mi proyecto de tesis y me dio las facilidades para realizar mi investigación.

vi

ÍNDICE DE CONTENIDOS

CARATULA ... i

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE TITULACIÓN ... ii

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS ... iii

DEDICATORIA ... iv

AGRADECIMIENTO ... v

ÍNDICE DE CONTENIDOS ... vi

ÍNDICE DE FIGURAS ... viii

ÍNDICE DE TABLAS ... viii

RESUMEN EJECUTIVO ... 1

ABSTRACT ... 2

INTRODUCCIÓN ... 3

1.

Antecedentes ...

1.1

La organización ... 5

1.2

Justificación ... 6

1.3

Objetivos y resultados esperados ... 7

1.3.1

Objetivo general ... 7

1.3.2

Objetivos específicos ... 7

1.3.3

Resultados esperados ... 7

1.4

Presentación de la memoria ... 7

2.

MARCO REFERENCIAL ...

2.1

Marco conceptual de auditoría integral y los servicios de aseguramiento 10

2.1.1

Importancia y contenido del Informe de Aseguramiento ... 11

2.2

Descripción conceptual y criterios principales de todas las auditorías que

conforman la auditoría integral ... 15

2.2.1

Auditoría Financiera... 15

2.2.2

Auditoría de Control Interno ... 23

2.2.3

Auditoría de Cumplimiento... 25

2.2.4

Auditoría de Gestión ... 26

vii

2.3.1

Planeación ... 30

2.3.2

Ejecución de la auditoría integral ... 34

2.3.3

Comunicación ... 36

2.3.4

Seguimiento ... 38

3.

ANÁLISIS DEL GADM de Colta ... 41

3.1

Antecedentes de la organización ... 41

3.1.1

Misión, visión. ... 42

3.1.2

Cadena de Valor. ... 45

3.1.3

Procesos gobernantes. ... 45

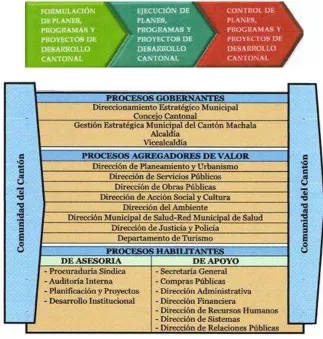

3.1.4

Procesos básicos o agregadores de valor. ... 45

3.1.5

Procesos habilitantes ... 46

4.

INFORME DE AUDITORÍA INTEGRAL... 59

4.1

Resumen del proceso ... 60

4.1.1 Fase I.- Diagnóstico y planificación preliminar ... 60

4.1.2 Fase II.- Planificación específica ... 60

4.1.3 Fase III.- Ejecución ... 60

4.1.4 Fase IV.- Comunicación de resultados. ... 60

4.1.5 Fase V.- Seguimientos. ... 60

CONCLUSIONES 83

RECOMENDACIONES 84

viii

ÍNDICE DE FIGURAS

Figura 1. Mapa de Ubicación del GADM ... 5

Figura 2. Carácter sistemático del Control interno ... 24

Figura 3. Registro en el Servicio de Rentas internas ... 41

Figura 4. Organigrama Estructural del GADM de Colta ... 44

Figura 5. Cadena de Valor. ... 45

Figura 6. Listado de personal asistente a la conferencia y lectura del informe .... 82

ÍNDICE DE TABLAS

Tabla 1. NIIF ... 17

Tabla 2 Ficha técnica de los indicadores ... 28

Tabla 3. Proceso de la auditoría integral ... 29

Tabla 4. Nivel de Confianza ... 33

Tabla 5 Cuadro Demostrativo de la Cuenta Cartera

Vencida 2012 ... 68

Tabla 6. Cartera Vencida Según Tesorería ... 68

1

RESUMEN

.

La presente investigación se realizó en el Gobierno Autónomo Descentralizado Municipal de Colta por el período comprendido del 1 de enero al 31 de diciembre del 2012. Por medio de la auditoría integral se valora el proceso administrativo para evaluar, identificar y garantizar aquellas prácticas de fraudes, sobornos y actos de corrupción. Con el fin de evaluar o examinar si la entidad ha aplicado y utilizado los recursos humanos, financieros y materiales con eficiencia, efectividad y eficacia y si los resultados han sido presentados en forma oportuna y confiable de acuerdo a la normativa legal vigente a la cual se encuentra sujeta la institución.

La Auditoría Integral tiene como objetivo analizar la información financiera, el sistema de control, el cumplimiento de la normativa legal, operacional en busca del mejoramiento empresarial, a través de propuestas, instrucciones e informes, y por cuanto es más fácil evaluar controles que mitiguen los errores y desviaciones antes o en el momento en que ello suceda, a descubrirlos en forma posterior .y puedan cumplir sus metas y objetivos propuestos, en forma eficiente.

Palabras Claves: Auditoría integral, eficiencia, efectividad, sistema de control interno,

2

ABSTRACT

The present investigation was realized in the Autonomous Decentralized Municipal Government to that of Colta for the included period from January 1 to December 31, 2012. By means of the integral audit the administrative process is valued to evaluate, to identify and to guarantee those practices of frauds, bribes and acts of corruption. In order to evaluate or to examine if the entity has applied and used the human, financial and material resources with efficiency, efficiency and efficiency and if the results have been presented in opportune and reliable form of agreement to the legal in force regulation to which one finds the institution subject.

The Integral Audit has as aim analyze the financial information, the system of control, the fulfillment of the legal, operational regulation in search of the managerial improvement, across offers, instructions and reports, and since it is easier evaluate controls than mitigate the mistakes and diversions before or in the moment in which it happens, to discovering in later form .y could fulfill his goals and proposed aims, in efficient form.

3

INTRODUCCIÓN

.

La auditoría integral constituye una obligación a los esquemas de control vigentes en las leyes de la República del Ecuador. El principio fundamental de la auditoría integral al componente de Cartera vencida del Gobierno Autónomo Descentralizado del Cantón Colta es verificar que en sus actividades y funciones del Plan Operativo anual, de Control Interno, de Cumplimiento y Gestión, cumplan las Leyes y Regulaciones que establece la COOTAD y más estamentos legales, tanto internos como externos.

El trabajo se compone de los siguientes capítulos:

Capítulo 1: Presenta información del GADM de Colta, conocimiento de su misión,

visión, estructura organizacional, objetivos, contribuyentes, ubicación, y la base legal de la misma.

Capítulo 2: Se desarrolla el marco teórico concerniente al proceso de Auditoría

Integral y la normativa bajo que rige a la institución.

Capítulo 3: Se efectúa un diagnóstico situacional evaluando variables externas para

determinar las oportunidades y amenazas, y variables internas que dan como resultado las fortalezas y debilidades de la empresa.

Capítulo 4: Se presenta el informe de Auditoría Integral, aplicado al Gobierno

4

CAPITULO I

5

La organización 1.1

[image:13.612.178.464.116.346.2]Figura 1. M apa de Ubicac ión del GADM

Figura 1: Mapa de Ubicación del GADM Fuente: GADM de Colta

Elaborado por: Ana Tenenpaguay

El Cantón Colta se encuentra ubicado en la parte Noroccidental de la Provincia de Chimborazo, apenas a 18 Km. de la ciudad de Riobamba y a 206 Km. de la Capital de la República del Ecuador.

Asentada a los pies del histórico cerro Cushca, y al Norte del valle de la Antigua Liribamba, formada por las cuencas que forman los ríos Cicalpa y Cajabamba con una altitud entre los 2.750 a 3.280 m.s.n.m. y con una extensión de 850 km2.

6

Bolívar. Sus parroquias Urbanas son: Cajabamba y Cicalpa (Villa La Unión) y las Rurales: Cañi, Columbe, Juan de Velasco (Pangor), Santiago de Quito.

Justificación. 1.2

El Gobierno Autónomo Descentralizado del cantón Colta es una institución de vital importancia para el desarrollo del sector por tal razón se da la necesidad de disponer de informes integrales de evaluación que se presenta como una alternativa válida para enfrentar los retos del control externo a la empresa. Las orientaciones específicas de las auditorías financieras y de gestión, si bien han proporcionado aportes importantes para el mejoramiento de la gestión empresarial, no cubren todos los enfoques.

La auditoría integral constituye una alternativa a los esquemas de control vigentes en el Ecuador. Su adopción en otros países, demuestra la utilidad de un enfoque completo y holístico de la auditoría. El principio fundamental de la auditoría integral al Gobierno Autónomo Descentralizado del cantón Colta es verificar el cumplimiento de Leyes y Regulaciones en el cumplimiento de las actividades. La credibilidad de la información financiera no garantiza el cumplimiento de todos los requisitos legales, de control interno y operativos requeridos para obtener una interpretación acertada con respecto al desempeño organizacional.

Es importante que toda organización se preocupe por los métodos, políticas, medios y estrategias que se practique para recuperar la cartera vencida en el menor tiempo posible o en el tiempo establecido por la institución porque ello será la garantía de la recuperación de los valores adeudados a la institución.

La morosidad que se da por parte de la sociedad a la institución y la falta de estrategias para los cobros de las mismas esta presenta problemas de déficit y no puede recuperar los costos en las que ha incurrido la institución para el cumplimiento de las actividades.

7

Objetivos y resultados esperados 1.3

1.3.1 Objetivo general

Realizar un examen especial de auditoría integral al componente cartera vencida en el Gobierno Autónomo Descentralizado de Colta durante el año 2012

1.3.2 Objetivos específicos

Ejecutar las fases del proceso de auditoría integral orientados al componente de cartera vencida del Gobierno Autónomo Descentralizado de Colta

Opinar del sistema de control interno, del cumplimiento de las principales disposiciones legales, la gestión institucional, la proyección y ejecución del plan operativo anual,

Generar el informe de examen especial y las acciones correctivas.

1.3.3 Resultados esperados

Archivo de papeles de trabajo de todas las fases del examen integral

Informe de auditoría.

Plan de Implementación de recomendaciones.

Presentación de la memoria 1.4

La presente memoria se desarrolló aplicando todos los temas revisados durante el estudio de la Maestría. El propósito de la Auditoria Integral implica la ejecución de un trabajo con el alcance o enfoque, de la auditoría financiera, de gestión, control interno y cumplimiento. El cual es considerado como un modelo de cobertura global, el mismo se estructura en base a las normas de auditoría y aseguramiento.

8

El Gobierno Autónomo Descentralizado del Cantón Colta recibe montos por ingresos tributarios y no tributarios; dentro de los tributarios se genera la cartera por diversos rubros como son:

Agua potable y alcantarillado

Patentes

Predio Urbano y Rural

Ocupación de la vía pública

9

CAPÍTULO II

10

Marco conceptual de auditoría integral y los servicios de aseguramiento 1.5

La auditoría es un proceso sistemático para obtener y evaluar evidencia de una manera objetiva respecto de las afirmaciones concernientes a actos económicos y eventos para determinar el grado de correspondencia entre estas afirmaciones y criterios establecidos y comunicar los resultados a los usuarios interesados. (Kell, 1998, p.22)

Por lo expuesto; la auditoría evalúa el grado de eficiencia, eficacia y efectividad con que se desarrollan las tareas administrativas, así como también el grado de cumplimiento de los planes y orientaciones establecidas. Además emite su opinión a través del dictamen basado en el análisis y evaluación, cuyo resultado son las conclusiones y recomendaciones que apoyan a los miembros de la empresa u organización en el desempeño de sus actividades desde el punto de vista contable, financiero, administrativo, operativo y el control interno establecido.

La auditoría integral es el proceso de obtener y evaluar objetivamente, en un periodo determinado, evidencia relativa a la siguiente temática: la información financiera, la estructura del control interno financiero, el cumplimiento de las metas y objetivos propuestos; con el propósito de informar sobre el grado de correspondencia entre estos temas y los criterios o indicadores establecidos para su evaluación (Blanco, 2O12, p.1)

Es decir; la auditoría integral es un examen total a la empresa u organización, que se evalúan los estados financieros o una parte de ellos y el desempeño o gestión de la administración (uso correcto de recursos) en base a los objetivos y metas establecidas. Para la presente investigación se realizará un examen especial de auditoría integral al componente cartera vencida en el Gobierno Autónomo Descentralizado de Colta durante el año 2012

11

La Junta de Normas Internacionales de Auditoría Aseguramiento IASSB, de la Federación Nacional de Contadores-IFAC, establece una estructura conceptual para los servicios de aseguramiento que tiene por objeto fortalecer la credibilidad de la información a un nivel alto o moderado. Los servicios de aseguramiento pretenden incrementar la credibilidad de la información acerca de un asunto determinado, la probabilidad de que la información va a estar de acuerdo con las necesidades del supuesto usuario o destinatario de la misma.

1.5.1 Importancia y contenido del Informe de Aseguramiento

Los servicios de aseguramiento efectuados por contadores profesionales pretenden incrementar la credibilidad de la información acerca de un asunto establecido, mediante la evaluación de si el tema en cuestión está de conformidad, en todos los aspectos importantes, con criterios adecuados, mejorando, de esta manera, la probabilidad de que la información va a estar de acuerdo con las necesidades del supuesto usuario o destinatario de la misma.

Se establecer qué; un Contador Público (autora de la investigación), expresará claramente el carácter de su examen, su alcance y su dictamen profesional sobre lo razonable de la información contenida en los Estados Financieros del Gobierno Autónomo Descentralizado de Colta. Y si considere necesario expresar salvedades sobre algunas de las afirmaciones genéricas de su informe y dictamen, deberá expresarlas de manera clara e inequívoca.

Servicios de aseguramiento

Existe un rango amplio de contratos de aseguramiento, que incluye cualquier combinación de lo siguiente:

Contratos para reportar sobre un rango amplio de asuntos que cubren información financiera y no financiera

Contratos que tienen la intención de proveer niveles altos o moderados de seguridad. Preparar y dirigir informes en contratos de atestación.

Contratos para informar interna y externamente. Contratos en los sectores privado y público.

12

frecuentemente desempeñados por contadores públicos y que no son contratos de aseguramiento, incluyen lo siguiente:

Procedimientos de acuerdo mutuo.

Compilación de información financiera o de otro tipo.

Preparación de declaraciones de impuestos donde no se expresa una conclusión, y consultoría tributaria.

Consultoría gerencial.

Otros servicios de asesoría.

Objetivo de un Contrato de Aseguramiento

Para un contador público, el objetivo de un contrato de aseguramiento es evaluar o calcular un asunto principal, que es responsabilidad de otra parte, contra criterios adecuados identificados, y expresar una conclusión que provea al usuario propuesto un nivel de seguridad sobre dicho asunto principal. Los contratos de aseguramiento representados por un contador público tienen la intención de enriquecer la credibilidad de la información sobre un asunto principal mediante la evaluación de si el asunto está conforme en todos los aspectos importantes con criterios adecuados, mejorando por consiguiente la probabilidad de que la información satisfaga las necesidades de un usuario propuesto A este respecto, el nivel de seguridad provisto por la conclusión del contador público expresa el grado de confianza que el usuario propuesto puede tener en la credibilidad del asunto principal.

Es decir: el profesional en ejercicio considera el grado de importancia cuando determina la naturaleza, oportunidad y la extensión de los procedimientos para recopilar la evidencia y cuando evalúa si la información del tema (cartera vencida del Gobierno Autónomo Descentralizado de Colta) en cuestión no tiene errores que resulten engañosos.

13

Elementos de un Contrato de Aseguramiento

Si un contrato particular es un contrato de aseguramiento dependerá de si exhibe todos los elementos siguientes:

a) Implica una relación entre tres partes;

I. Un contador público. II. Una parte responsable. III. Un usuario propuesto.

b) Un asunto principal. c) Criterios adecuados.

d) Un proceso de contratación; y e) Una conclusión.

1.5.2 Contenido del informe de aseguramiento

(Blanco, 2O12, p 29-30) dice: El informe de un servicio de aseguramiento de acuerdo con la norma internacional debe incluir:

a) Título: Un título apropiado ayuda a identificar la naturaleza del contrato de

aseguramiento que se está proveyendo, la naturaleza del reporte y para distinguir el informe del contador público de otros informes emitidos por otros tales como aquellos que no tienen que atenerse a los mismos requerimientos éticos del contador público

b) Un destinatario: Identifica la parte o partes a quienes se dirige el informe.

c) Una descripción del contrato y la identificación de la materia sujeto: La

descripción incluye el objetivo del contrato, el asunto principal, y (cuando sea apropiado) el período de tiempo cubierto.

d) Una declaración para identificar la parte responsable y describir la

responsabilidad del profesional en ejercicio: Esto le informa a los lectores que la

14

e) Cuando el informe tiene un propósito restringido, la identificación de las partes

para quienes está restringido el reporte y el propósito para el cual fue

preparado: Si bien el contador público no puede controlar la distribución del reporte,

éste informará a los lectores sobre la parte o partes para quienes está restringido el reporte y para qué propósito, y provee una advertencia para otros lectores diferentes de los identificados respecto de que el reporte está destinado solamente para los propósitos especificados;

f) Identificación de los estándares bajos los cuales fue conducido el contrato:

Cuando un contador público desempeña un contrato para el cual existen normas específicas, el informe identifica dichas normas específicas. Cuando no existen normas específicas, el informe señala que el contrato fue desempeñado de acuerdo con esta Norma. El informe incluye una descripción del proceso del contrato e identifica la naturaleza y la extensión de los procedimientos aplicados;

g) Identificación del criterio: El informe identifica los criterios contra los que se evaluó

o midió el asunto principal de manera que los lectores puedan entender las bases para las conclusiones del contador público. Los criterios pueden describirse en el informe del contador público, o simplemente ser referenciados si existe una aserción preparada por la parte responsable o existe en una fuente fácilmente accesible. La revelación de la fuente de los criterios y si éstos son o no generalmente aceptados en el contexto del propósito del contrato y de la naturaleza del asunto principal es importante para el entendimiento de las conclusiones expresadas;

h) La conclusión del auditor, incluyendo cualquier limitación o conclusión

negativa: El informe proporciona a los usuarios de la conclusión del contador público

sobre el asunto principal evaluado con los criterios y transmite un nivel alto de seguridad expresado en la forma de una opinión. Cuando el contrato tiene más de un objetivo, se expresa una conclusión sobre cada objetivo. Cuando el contador público expresa una reserva o negación de opinión, el informe contiene una descripción clara de todas las razones para ello;

i) Fecha del informe: La fecha informa a los usuarios que el profesional en ejercicio ha

15

j) El nombre de la firma o del contador público y el lugar de emisión del informe:

El nombre informa a los lectores sobre el individuo o firma que asume la responsabilidad por el contrato.

El auditor puede extender el informe para incluir otra información y otras explicaciones que no se entienden como reservas. Otros ejemplos incluyen hallazgos relacionados con aspectos particulares del trabajo y recomendaciones del auditor

Descripción conceptual y criterios principales de todas las auditorías que 1.6

conforman la auditoría integral

1.6.1 Auditoría Financiera

Las disposiciones legales y vigentes que regulan las actividades de la Contraloría General del Estado, definen a la Auditoría Financiera así:

Consiste en el examen de los registros, comprobantes, documentos y otras evidencias que sustentan los estados financieros de una entidad u organismo, efectuado por el auditor para formular el dictamen respecto de la razonabilidad con que se presentan los resultados de las operaciones, la situación financiera, los cambios operados en ella y en el patrimonio; para determinar el cumplimiento de las disposiciones legales y para formular comentarios, conclusiones y recomendaciones tendientes a mejorar los procedimientos relativos a la gestión financiera y al control interno (Manual, 2009, p. 245)

La Auditoría Financiera examina a los estados financieros y a través de ellos las operaciones financieras realizadas por el ente contable, con la finalidad de emitir una opinión técnica y profesional.

16

Afirmaciones de Auditoría Financiera

Se orienta a determinar la veracidad, integridad y correcta valuación de los saldos presentados a determinada fecha. Esta razonabilidad, se fundamenta con el cumplimiento de la normativa contable vigente. La planificación considerará, entre otros los siguientes elementos;

Los resultados de auditoría o exámenes anteriores

La identificación de aquellos rubros significativos presentados en los estados financieros

Las variaciones importantes de un período a otro.

La materialidad de las operaciones

Las consideraciones señaladas, identifican rubros relevantes de la información financiera. Es necesario entonces, evaluar el proceso de registro contable para verificar que el mismo garantice:

Veracidad y legalidad; que las operaciones se sustenten en documentación que garantice la

propiedad de los activos y el reconocimiento legal de los pasivos.

La regla de veracidad lo que posibilita es que la persona ejerza su derecho a la Autonomía, lo que realmente importa para esto es disponer de la información necesaria, y por tanto merecida que proporcione el Gobierno Autónomo Descentralizado de Colta sobre su cartera vencida del año 2012.

Integridad; el proceso de registro agrupara todas las operaciones de similares características

en grupos homogéneos y sus controles impedirán que se reporte información incompleta.

Se determina; que el auditor es aquel personal capacitado e independiente con ética profesional y responsabilidad hacia los clientes y colegas con el fin de prestar un mejor servicio en el campo en que se desempeña y brindar integridad de los métodos empleados para identificar, medir, clasificar y reportar dicha información.

17

Correcta valuación; los valores registrados son referentes válidos de precios de mercado.

Se respeta nos sólo el precio de adquisición sino también los incrementos o disminuciones que sean pertinentes, de tal forma que se asigne valores correctos.

Es decir que el G.A.D. de Colta debe disponer de una herramienta, que debe funcionar como una actividad concebida para agregar valor y mejorar sus operaciones, así como contribuir al cumplimiento de sus objetivos y metas; aportando un enfoque sistemático y disciplinado para evaluar y mejorar la eficacia de los procesos de gestión de riesgos, control y dirección.

La estructura general de los rubros que conforman los estados financieros, a nivel universal son iguales; sin embargo, es necesario que se produzca uniformidad en la normativa contable que permita utilizar un solo lenguaje en las operaciones internacionales y en la toma de decisiones. Es así que el estudio y aplicación de las Normas Internacionales de Información Financiera (NIFF ́s), brinda un registro y procesamiento de las operaciones financieras de una

empresa, y de manera primordial el ejercicio del control. La lista de NIFF ́s, disponibles a la

fecha para el sector privado, son:

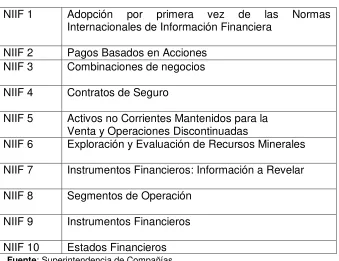

TABLA 1. NIIF

NIIF 1 Adopción por primera vez de las Normas Internacionales de Información Financiera

NIIF 2 Pagos Basados en Acciones NIIF 3 Combinaciones de negocios

NIIF 4 Contratos de Seguro

NIIF 5 Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas

NIIF 6 Exploración y Evaluación de Recursos Minerales

NIIF 7 Instrumentos Financieros: Información a Revelar

NIIF 8 Segmentos de Operación

NIIF 9 Instrumentos Financieros

NIIF 10 Estados Financieros Tabla 1. NI IF

[image:25.612.150.489.424.685.2]18

NIIF 1 Adopción por primera vez de las Normas Internacionales de Información

Financiera

El objetivo de esta NIIF es asegurar que los primeros estados financieros conforme a las NIIF de una entidad, así como sus informes financieros intermedios, relativos a una parte del periodo cubierto por tales estados financieros, contienen información de alta calidad que:

(a) sea transparente para los usuarios y comparable para todos los periodos que se presenten;

(b) suministre un punto de partida adecuado para la contabilización según las Normas Internacionales de Información Financiera (NIIF); y

(c) Pueda ser obtenida a un costo que no exceda a sus beneficios

NIIF 2 Pagos basados en acciones

El objetivo de esta NIIF consiste en especificar la información financiera que ha de incluir una entidad cuando lleve a cabo una transacción con pagos basados en acciones. En concreto, requiere que la entidad refleje en el resultado del periodo y en su posición financiera, los efectos de las transacciones con pagos basados en acciones, incluyendo los gastos asociados a las transacciones en las que se conceden opciones sobre acciones a los empleados.

La NIIF requiere que la entidad reconozca las transacciones con pagos basados en acciones en sus estados financieros, incluyendo las transacciones con los empleados o con terceros que vayan a ser liquidadas en efectivo, con otros activos o con instrumentos de patrimonio de la entidad. No hay otras excepciones, en la aplicación de la NIIF, distintas de las que corresponden a transacciones a las que se aplica otra Norma.

NIIF 3 Combinaciones de negocios

El objetivo de esta NIIF es mejorar la relevancia, la fiabilidad y la comparabilidad de la información sobre las combinaciones de negocios y sus efectos, que una entidad informante proporciona a través de sus estados financieros. Ello se lleva a cabo mediante el establecimiento de principios y requerimientos sobre la forma en que una adquirente:

(a) reconocerá y medirá en sus estados financieros los activos identificables adquiridos, los pasivos asumidos y cualquier participación no controladora en la entidad adquirida;

19

(c determinará qué información revelará para permitir que los usuarios de los estados financieros evalúen la naturaleza y los efectos financieros de la combinación de negocios.

NIIF 4 Contratos de seguros

El objetivo de esta NIIF consiste en especificar la información financiera que debe ofrecer, sobre los contratos de seguro, la entidad emisora de dichos contratos (que en esta NIIF se denomina aseguradora), hasta que el Consejo complete la segunda fase de su proyecto sobre contratos de seguro. En particular, esta NIIF requiere:

(a) realizar un conjunto de mejoras limitadas en la contabilización de los contratos de seguro por parte de las aseguradoras.

.

(b) revelar información que identifique y explique los importes de los contratos de seguro en los estados financieros de la aseguradora, y que ayude a los usuarios de dichos estados a comprender el importe, calendario e incertidumbre de los flujos de efectivo futuros procedentes de dichos contratos

.

NIIF 5 Activos no Corrientes Mantenidos para la Venta y Operaciones Discontinuadas

El objetivo de esta NIIF es especificar el tratamiento contable de los activos mantenidos para la venta, así como la presentación e información a revelar sobre las operaciones discontinuadas. En particular, la NIIF requiere que:

(a) Los activos que cumplan los requisitos para ser clasificados como mantenidos para la venta, sean valorados al menor valor entre su importe en libros y su valor razonable menos los costos de venta, así como que cese la depreciación de dichos activos;

(b) Especifica que un activo clasificado como mantenido para la venta, así como los activos y pasivos incluidos dentro de un grupo de activos para su disposición clasificado como mantenido para la venta, se presentan separadamente en el estado de situación financiera. y

20

NIIF 6 Exploración y Evaluación de Recursos Minerales

El objetivo de esta NIIF es especificar la información financiera relativa a la exploración y evaluación de recursos minerales. Desembolsos relacionados con la exploración y evaluación son los gastos incurridos por una entidad debido a la exploración y evaluación de recursos minerales antes de que se pueda demostrar la factibilidad técnica y la viabilidad comercial de la extracción de recursos minerales. Exploración y evaluación de recursos minerales es la búsqueda de recursos minerales, incluyendo minerales, petróleo, gas natural y recursos similares no renovables, realizada una vez que la entidad ha obtenido derechos legales para explorar en un área determinada, así como la determinación de la factibilidad técnica y la viabilidad comercial de la extracción de recursos minerales.

NIIF 7 Instrumentos Financieros: Información a Revelar

El objetivo de esta NIIF es requerir a las entidades que, en sus estados financieros, revelen información que permita a los usuarios evaluar:

(a) la relevancia de los instrumentos financieros en la situación financiera y en el rendimiento de la entidad; y

(b) la naturaleza y alcance de los riesgos procedentes de los instrumentos financieros a los que la entidad se haya expuesto durante el periodo y lo éste al final del periodo sobre el que se informa, así como la forma de gestionar dichos riesgos. La información a revelar cualitativa describe los objetivos, las políticas y los procesos de la gerencia para la gestión de dichos riesgos. La información cuantitativa a revelar da información sobre la medida en que la entidad está expuesta al riesgo, basándose en información provista internamente al personal clave de la dirección de la entidad. Juntas, esta información a revelar da una visión de conjunto del uso de instrumentos financieros por parte de la entidad y de la exposición a riesgos que éstos crean.

NIIF 8 Segmentos de Operación

Principio básico—Una entidad revelará información que permita que los usuarios de sus estados financieros evalúen la naturaleza y los efectos financieros de las actividades de negocio que desarrolla y los entornos económicos en los que opera. Esta NIIF se aplicará a:

21

(b) Los estados financieros consolidados de un grupo con una controladora.

La NIIF especifica la manera en que una entidad debe proporcionar información sobre sus segmentos de operación en los estados financieros anuales y, como una modificación correspondiente a la NIC 34 Información Financiera Intermedia, requiere que una entidad proporcione información específica sobre sus segmentos de operación en la información financiera intermedia. También establece los requerimientos para la revelación de información relacionada sobre productos y servicios, áreas geográficas y principales clientes.

NIIF 9 Instrumentos Financieros

La NIIF 39 Instrumentos Financieros establece los requerimientos para la clasificación y medición de los activos financieros y pasivos financieros, incluyendo algunos contratos híbridos. Esa fue la Fase 1 del proyecto del Consejo para substituir la NIC 39. Las fases principales son: Fase 1: clasificación y medición. Fase 2: Metodología del deterioro de valor. Fase 3: Contabilidad de coberturas. El Consejo pretende que la NIIF 9 sustituya en última instancia a la NIC 39 en su totalidad. El objetivo de esta NIIF es establecer los principios para la información financiera sobre activos financieros y pasivo financieros de forma que presente información útil y relevante para los usuarios de los estados financieros para la evaluación de los importes, calendario e incertidumbre de los flujos de efectivo futuros de la entidad.

Reconocimiento y medición inicial: Una entidad reconocerá un activo financiero o un pasivo financiero en su estado de situación financiera cuando, y sólo cuando, se convierta en parte de las cláusulas contractuales del instrumento. En el reconocimiento inicial, una entidad medirá un activo financiero o pasivo financiero, por su valor razonable más o menos, en el caso de un activo financiero o un pasivo financiero que no se contabilice al valor razonable con cambios en resultados, los costos de transacción que sean directamente atribuibles a la adquisición o emisión del activo financiero o pasivo financiero.

Activos financieros – clasificación, reclasificación y medición posterior

Cuando una entidad reconozca por primera vez un activo financiero, lo clasificará sobre la base del modelo de negocio de la entidad para la gestión de los activos financieros y las características de los flujos de efectivo contractuales del activo financiero.

22

Una entidad clasificará todos los pasivos financieros como medidos posteriormente al costo amortizado utilizando el método de interés efectivo.

NIIF 10 Estados Financieros Consolidados

El objetivo de esta NIIF es establecer los principios para la presentación y preparación de estados financieros consolidados cuando una entidad controla una o más entidades distintas. Para cumplir el objetivo, esta NIIF:

(a) requiere que una entidad (la controladora) que controla una o más entidades distintas (subsidiarias) presente estados financieros consolidados;

(b) define el principio de control, y establece el control como la base de la consolidación; (c) establece la forma en que se aplica el principio de control para identificar si un inversor controla una entidad participada y por ello debe consolidar dicha entidad; y (d) establece los requerimientos contables para la preparación de los estados financieros consolidados.

Los estados financieros consolidados son los estados financieros de un grupo en el que los activos, pasivos, patrimonio, ingresos, gastos, y flujos de efectivo de la controladora y sus subsidiarias se presentan como si se tratase de una sola entidad económica.

Presentación de los estados financieros consolidados

La NIIF requiere que una que sea una controladora presente estados financieros consolidados. Se prevé una exención limitada para algunas entidades. La NIIF define el principio de control y establece el control como la base para determinar qué entidades se consolidan en los estados financieros consolidados. Un inversor controla una participada cuando está expuesto, o tiene derecho, a rendimientos variables procedentes de su implicación en la participada y tiene la capacidad de influir en esos rendimientos a través de su poder sobre ésta.

23

Cuentas y las Normas Técnicas de Tesorería para su aplicación obligatoria en todas las entidades, organismos, fondos y proyectos que integran el Sector Público no Financiero.

1.6.2 Auditoría de Control Interno

Control interno es un proceso, ejecutado por la junta directiva o consejo de administración de una entidad, por su grupo directivo (gerencial) y por el resto del personal, diseñado específicamente para proporcionar seguridad razonable de conseguir en la empresa las siguientes categorías. (Estupiñan, 2006, p.25).

Efectividad y eficiencia de las operaciones Confiabilidad de la información financiera

Cumplimiento de las leyes y regulaciones aplicables

El control interno comprende un proceso, donde el Gobierno Autónomo Descentralizado del cantón Colta debe establecer métodos coordinados y medidas adoptadas para proteger sus activos, verificación y confiabilidad de sus datos contables, promover la eficiencia en las operaciones y estimular la adhesión a las practicas ordenadas por las normas y regulaciones legales vigentes y disposiciones establecidas por los representantes del GAD del Cantón Colta

Clases de Control Interno

Se establece dos tipos de control interno:

Control contable.- Que comprende el plan de organización y todos los métodos y

procedimientos relativos a la protección de los activos y a la confiabilidad de los registros financieros.

Control administrativo.- Que comprenden el plan de organización y todos los métodos y

24

Componentes del control interno

El Control Interno consta de cinco categorías que la administración diseña y aplica para proporcionar una seguridad razonable de que sus objetivos de control se llevarán a cabo. Cada categoría contiene muchos controles, pero los auditores se concentran en aquellos diseñados para impedir o detectar errores materiales en los estados financieros

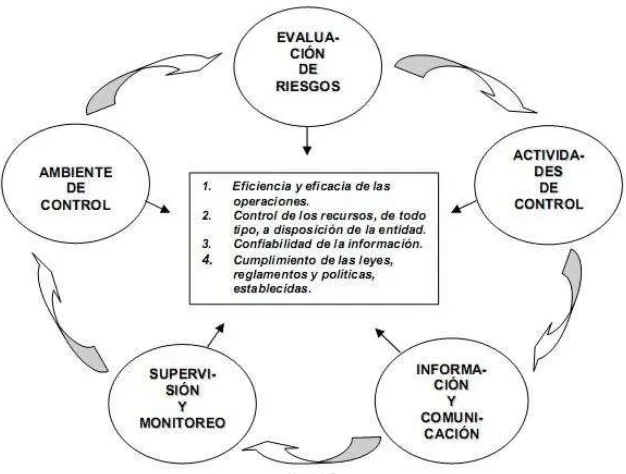

[image:32.612.161.474.254.491.2]Los componentes del control interno del COSO incluyen lo siguiente:

Figura 2. Los componentes del control interno del COSO

Figura 2 Carácter sistemático del Control interno

Fuente: WHITTINGTON, Ray. Principios de Auditoria.

Elaborado por: Tenenpaguay Ana

El control interno tiene gran influencia en la forma en que son desarrolladas las operaciones, se establecen los objetivos y estiman los riesgos. Igualmente, tiene relación con el comportamiento de los sistemas de información y con las actividades de monitoreo, considerando la integridad y valores éticos, estructura orgánica, asignación de autoridad y responsabilidad y políticas para la administración de personal

.

25

Ambiente de control. La esencia de cualquier negocio es su gente - sus atributos

individuales, incluyendo la integridad, los valores éticos y la competencia - y el ambiente en que ella opera. La gente es el motor que dirige la entidad y el fundamento sobre el cual todas las cosas descansan.

Evaluación de los riesgos. La entidad debe ser consciente de los riesgos y enfrentarlos.

Debe señalar objetivos, integrados con ventas, producción, mercadeo, finanzas y otras actividades, de manera que opere concertadamente. También debe establecer mecanismos para identificar, analizar y administrar los riesgos relacionados.

Actividades de control. Se deben establecer y ejecutar políticas y procedimientos para ayudar a asegurar que se están aplicando efectivamente las acciones identificadas por la administración como necesarias para manejar los riesgos en la consecución de los objetivos de la entidad.

Información y comunicación. Los sistemas de información y comunicación se

interrelacionan. Ayuda al personal de la entidad a capturar e intercambiar la información necesaria para conducir, administrar y controlar sus operaciones.

Monitoreo. Debe monitorearse el proceso total, y considerarse como necesario hacer modificaciones. De esta manera el sistema puede reaccionar dinámicamente, cambiando a medida que las condiciones lo justifiquen

1.6.3 Auditoría de Cumplimiento

Es la comprobación o examen de las operaciones financieras, administrativas, económicas y de otra índole de una entidad para establecer que se han realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables. Esta auditoría se aplica mediante la revisión de los documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad (Blanco, 2O12, p.198).

26

Auditoria de cumplimiento en las entidades públicas se basa en marco jurídico y está constituido por la siguiente normativa.

Constitución de la República del Ecuador

Ley de Servicio Civil y Carrera Administrativa

Ley Orgánica de la Contraloría General del estado

Ley Orgánica del Sistema Nacional de Contratación Publica

Ley de Reglamentación de las Municipalidades

Ley Orgánica de Participación Ciudadana

Ley de Regulación Económica y Control del Gasto Publico

Normativa Tributaria

Código de Trabajo

Reglamento de Recuperación y Cobro de Cartera Vencida de Créditos Tributarios y no Tributarios que Adeudan al GADMCC, a través de la Ejecución de Coactivas; y baja de especies Valoradas e incobrables

.

1.6.4 Auditoría de Gestión

La auditoría de gestión es un examen que se efectúa a una entidad por un profesional experto e independiente, con el propósito de evaluar la eficacia de la gestión en relación con los objetivos generales; su eficiencia como organización y su actuación y posicionamiento desde el punto de vista competitivo, con el propósito de emitir un informe sobre la situación global de la misma y la actuación de la dirección (Blanco, 2O12, p.233)

En concordancia con este concepto general, la Ley orgánica de la Contraloría General del Estado en su Artículo 21 dispone:

27

Por tanto; la auditoría de gestión formula y presenta una opinión sobre los aspectos administrativos, gerenciales y operativos que han realizado los representantes del Gobierno Autónomo Descentralizado del cantón Colta, poniendo énfasis en el grado de efectividad y eficiencia con que se han utilizado los recursos materiales y financieros mediante la aplicación de políticas, controles operativos y acción correctiva.

La auditoría de gestión determina si la función o actividad bajo examen podría operar de manera más eficiente, económica y efectiva, como es el caso en la presente investigación el Departamento de Cobranzas.

Afirmaciones de la Auditoria de Gestión.

1.6.4.1

El enfoque de la auditoría de gestión se basa en la evaluación, eficiencia, eficacia y calidad de la gestión empresarial. Estos aspectos deben analizarse para las aéreas importantes del negocio, aquellos sistemas en los que el auditor puede dividir la organización para su análisis. Bajo este enfoque es necesario señalar en forma clara, la conceptualización de los tres términos:

“La Eficiencia mide el uso de los recursos: Ejemplo - horas utilizadas” (Velasquez, 2012) La Eficacia mide el logro de resultado: Ejemplo - Número de pacientes atendidos, Kilómetros de Carretera construida.

Calidad: Son todas las características que permite que un producto satisfaga necesidades explicitas o implícitas a un costo aceptable”

Indicadores de Gestión

1.6.4.2

Los indicadores de gestión son variables o parámetros que permiten medir de forma cuantitativa y cualitativa, el grado de cumplimiento de un sistema, proyecto, componente, proceso, actividad o de la ejecución de las operaciones, en términos de eficiencia, eficacia y calidad. Se define un indicador como la relación entre las variables cuantitativas o cualitativas, que permite observar la situación y las tendencias de cambio

28

Gestión es el desempeño de acciones relevantes para lograr los objetivos de la organización, y que pueden ser medidas en términos de contribución a las metas de la empresa.

Tabla 2. Ficha técnica de los indicadores

Fuente: BELTRÁN, J. Indicadores de Gestión. Elaborado por: Tenenpaguay Ana

Indicadores cuantitativos

Estas mediciones proporcionan valores de una empresa en forma de datos numéricos que se sintetizan para sacar conclusiones de la evaluación. Miden asuntos como el número de unidades por unidad de tiempo, los costos de producción, los niveles de eficiencia en la producción, el ausentismo laboral, el crecimiento de las ventas, los niveles de liquidez, de endeudamiento, de rentabilidad (Guia Metodologiaca para la Auditoria de Gestion, 2001).

Indicadores Cualitativos

Estos no miden numéricamente una actividad, sino que establecen a partir de los principios generales de una sana administración. Proporcionar valoraciones en forma de datos no numéricos que se resumen en forma subjetiva extraer conclusiones sobre el manejo de la entidad. Los métodos de medición cualitativa pueden ser de gran utilidad, pero debe tenerse cuidado con su aplicación ya que los mismos se basan en el juicio evaluador. Si el juicio se aplica incorrectamente, se invalidara el resultado de auditoría (Guia Metodologiaca para la Auditoria de Gestion, 2001).

Cuando hablamos de indicadores, explicamos que son herramientas que entregan información respecto del logro o resultado en la entrega de productos (bienes-servicios), generados por la entidad cubriendo aspectos cuantitativos o cualitativos. Estos indicadores son una ayuda para los gerentes, porque permiten evaluar en forma continua el resultado de variables dentro de su organización y así tomar las decisiones más correctas. Los indicadores podrán mostrar las tendencias de los hechos y determinar cuando está dentro y fuera de las bandas de normalidad.

Agregación más Preposición

Variable ( generalmente en

sustantivo plural)

Verbo en participio pasado ( acción)

Complemento circunstancial ( tiempo , lugar)

[image:36.612.129.512.172.211.2]29

Utilidad de los Indicadores de gestión en la auditoria

1.6.4.3

Toda actividad administrativa, técnica financiera u operativa se puede medir y por ende todo se puede controlar, allí permanece el éxito de cualquier operación, no podemos olvidar: "lo que no se mide, no se puede administrar”. El adecuado uso y aplicación de estos indicadores y los programas de productividad y mejoramiento continuo en los procesos logísticos de las empresas, serán una base de generación de ventajas competitivas sostenibles y por tanto de su posicionamiento frente a la competencia nacional e internacional

Proceso de la auditoría integral 1.7

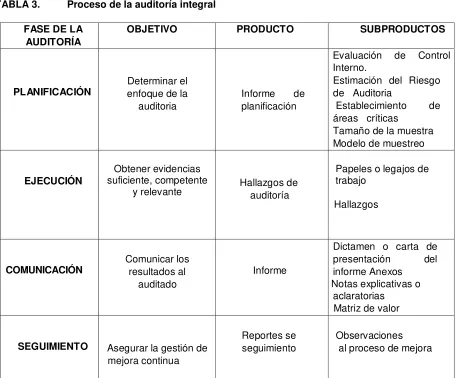

TABLA 3. Proceso de la auditoría integral

FASE DE LA

AUDITORÍA OBJETIVO PRODUCTO SUBPRODUCTOS

PLANIFICACIÓN enfoque de la Determinar el

auditoria

Informe de planificación

Evaluación de Control Interno.

Estimación del Riesgo de Auditoria

Establecimiento de áreas críticas

Tamaño de la muestra Modelo de muestreo

Programas de

EJECUCIÓN suficiente, competente Obtener evidencias

y relevante Hallazgos de auditoría

Papeles o legajos de trabajo

Hallazgos

COMUNICACIÓN Comunicar los resultados al

auditado

Informe

Dictamen o carta de presentación del informe Anexos

Notas explicativas o aclaratorias

Matriz de valor agregado

SEGUIMIENTO Asegurar la gestión de

mejora continua

Reportes se seguimiento

Observaciones al proceso de mejora

Tabla 3. Proceso de la auditoría integral

[image:37.612.90.546.303.681.2]30

1.7.1 Planeación

Planeación se refiere a los lineamientos de carácter general que regulan la aplicación de la auditoria administrativa para garantizar que la cobertura de los factores prioritarios, fuentes de información, investigación preliminar, proyecto de auditoria y diagnostico preliminar, sea suficiente, pertinente y relevante (Benjamin, 2007, p.76)

El grado de planeación variará de acuerdo con el tamaño de la entidad, la complejidad del trabajo, la experiencia del auditor con la entidad y conocimiento de la actividad del cliente. El conocimiento de la actividad del cliente por el auditor ayuda en la identificación de eventos, transacciones y prácticas que puedan tener un efecto importante sobre los estados financieros y otra temática de la auditoría integral (Blanco, 2O12, p.18)

La Norma Internacional de Auditoría “Planeación” y la Norma Internacional de Auditoría

Conocimiento del Negocio”, amplían los asuntos que se deben cubrir en el Plan Global de Auditoría bajo los siguientes términos

Entendimiento de la entidad y su entorno, incluyendo su control interno.

Valoración de riesgos de declaración equivocada importante.

Riesgos e importancia relativa.

Coordinación, dirección, supervisión y revisión.

Otros asuntos.

Naturaleza, oportunidad y alcance de los procedimientos.

Entendimiento de la entidad y su entorno, incluyendo su control interno.- Todo el

personal que intervenga en la ejecución de una auditoría, deberá conocer la organización del cliente y tener un conocimiento suficiente sobre los usuarios internos y externos, que afectan a la entidad para llevar a cabo el trabajo con efectividad.

Valoración de los riesgos de declaración equivocada importante.-El auditor determina si

los riesgos identificados de declaración equivocada, se relacionan con las transacciones, saldos de cuenta y revelaciones relacionadas. La naturaleza de los riesgos que surgen a partir de un ambiente de control débil es tal que es probable que no se relacionen con riesgos individuales específicos o particulares.

Riesgos e importancia relativa.- En la mayoría de las auditorias surgen riesgos

31

determinación de estos riesgos excluye la consideración que hace el auditor sobre el control interno. La administración debe ser consciente de tales riesgos y ordinariamente habrá respondido implementando controles sobre tales riesgos.

Riesgo de Auditoría.- significa que el auditor de una opinión de auditoría inapropiada

cuando los estados financieros están elaborados en forma errónea. El cual tiene tres componentes:

Un riesgo de auditoría es aquel que existe en todo momento por lo cual genera la posibilidad de que un auditor emita una información errada por el hecho de no haber detectado errores o faltas significativas que podría modificar por completo la opinión dada en un informe.

La posibilidad de existencia de errores puede presentarse en distintos niveles, por lo tanto se debe analizar de la forma más apropiada para observar la implicación de cada nivel sobre las auditorias que vayan a ser realizadas. Son distintos las situaciones o hechos que conllevan a trabajar de diferentes formas y que permiten determinar el nivel de riesgo por cada situación en particular.

Se determinado tres tipos de riesgos: inherente, de control y de detección.

Riesgo inherente.- Este tipo de riesgo tiene ver exclusivamente con la actividad económica o

negocio de la empresa, independientemente de los sistemas de control interno que allí se estén aplicando.

Cuando se trata de una auditoría financiera es la susceptibilidad de los estados financieros a la existencia de errores significativos; este tipo de riesgo está fuera del control de un auditor por lo que difícilmente se puede determinar o tomar decisiones para desaparecer el riesgo ya que es algo innato de la actividad realizada por la institución.

32

Riesgo de control.- Aquí influye de manera muy importante los sistemas de control interno

que estén implementados en la empresa y que en circunstancias lleguen a ser insuficientes o inadecuados para la aplicación y detección oportuna de irregularidades. Es por esto la necesidad y relevancia que una administración tenga en constante revisión, verificación y ajustes los procesos de control interno.

Cuando existen bajos niveles de riesgos de control es porque se están efectuando o están implementados excelentes procedimientos para el buen desarrollo de los procesos de la organización. Entre los factores relevantes que determina este tipo de riesgo son los sistemas de información, contabilidad y control.

Riesgo de detección- Este tipo de riesgo está directamente relacionado con los

procedimientos de auditoría por lo que se trata de la no detección de la existencia de erros en el proceso realizado.

La Responsabilidad de llevar a cabo una auditoria con procedimientos adecuados es total responsabilidad del grupo auditor, es tan importante este riesgo que bien trabajado contribuye a debilitar el riesgo de control y el riesgo inherente de la compañía.

Es por esto que un proceso de auditoría que contenga problemas de detección muy seguramente en el momento en que no se analice la información de la forma adecuada no va a contribuir a la detección de riesgos inherentes y de control a que está expuesta la información del ente y además se podría estar dando un dictamen incorrecto.

Medición del riesgo de auditoría.- Se puede evaluar mediante la combinación de tres

riesgos: inherente, control y detección y se lo presenta de la siguiente manera:

“RA = RI*RC*RD”(Subia Guerra, 2010)

Dónde:

33

TABLA 4. Nivel de confianza

NIVEL DE CONFIANZA

BAJO

MODERADO

ALTO

15%-50%

51% -75%

76%-95%

85%-50%

49% -25%

24%-5%

ALTO

MODERADO

BAJO

NIVEL DE RIEGO (100-NC)

Tabla 4. NIV EL DE CONF IANZACoordinación, dirección, supervisión y revisión.- La inclusión de otros auditores en la

auditoría de componentes, por ejemplo, subsidiaria, sucursal y divisiones.

Otros asuntos.- Dentro de los otros asuntos que se deben cubrir en la planeación de los

trabajos de la auditoría integral se incluyen:

Plan de auditoría de cumplimiento

Plan de auditoría de gestión

Plan de auditoría de control interno.

La posibilidad de que el principio de negocio en marcha puede ser puesto en duda.

Condiciones que requieren atención especial, como la existencia de partes relacionadas.

Los términos de trabajo y responsabilidad estatutaria.

La naturaleza y oportunidad de los informes u otra comunicación con la entidad que se esperan bajo los términos del trabajo.

Indicios de incumplimiento de leyes o regulaciones

Una vez concluido el plan general de auditoría se elaboran los programas de auditoría donde se indicará la naturaleza, amplitud y oportunidad de las pruebas de auditoría. El programa de trabajo sirve como un conjunto de instrucciones a los auxiliares involucrados en la auditoría integral y como un medio para el control y registro de la ejecución apropiada del trabajo.

34

que tendrán que proporcionar los procedimientos sustantivos. El auditor debe también considerar los tiempos para pruebas de controles y de procedimientos sustantivos, la coordinación de cualquier ayuda esperada de la entidad, la disponibilidad de los auxiliares y la inclusión de otros auditores o expertos.

1.7.2 Ejecución de la auditoría integral

Elaborado el plan de auditoría en base a los resultados obtenidos de la evaluación del control interno se determina el tipo de procedimientos que se van aplicar, las mismas que pueden ser:

Pruebas de control. Significa pruebas realizadas para obtener evidencia en la

auditoría sobre lo adecuado del diseño y operación efectiva de los sistemas de contabilidad y de control interno; el cumplimiento de las metas y objetivos propuestos; y el grado de eficacia, economía y eficiencia y el manejo de la entidad.

Procedimientos sustantivos. Significa pruebas realizadas para obtener evidencia en

la auditoría para encontrar manifestaciones erróneas de importancia relativa en los estados financieros o en sus operaciones, y son de dos tipos: a) pruebas de detalles de transacciones y saldos; y b) procedimientos analíticos.

Obtención y evaluación de evidencia

El auditor deberá obtener evidencia suficiente y apropiada en la auditoría integral para poder extraer conclusiones razonables sobre las cuales basar su informe.

Evidencia en la auditoría. La evidencia en la auditoría integral comprenderá documentos fuente y registros contables subyacentes a los estados financieros, información corroborativa de otras fuentes, procedimientos sobre el manejo de las áreas o divisiones e indicadores de gestión.

35

Para obtener las conclusiones de la temática, el auditor normalmente no examina toda la información disponible ya que se puede llegar a conclusiones sobre el saldo de una cuenta, los procesos, operaciones, transacciones o controles, por medio del ejercicio de su juicio o de muestreo estadístico.

Fuente de la que es obtenida. La confiabilidad de la evidencia en la auditoría es influenciada por su fuente: interna o externa, y por su naturaleza: visual, documental o verbal.

En esta fase, se generan los hallazgos que sustentarán posteriormente el informe de auditoría integral.

Hallazgos de auditoría:

En auditoría tiene el sentido de obtención y síntesis de información específica sobre una operación, actividad, proyecto, unidad administrativa u otro asunto evaluado y que los resultados sean de interés para los funcionarios de la entidad auditada. Los hallazgos deben ser evaluados en función de cada procedimiento, de cada componente y de la auditoria en su conjunto. Los cuales deben ser estructurados de acuerdo con determinados atributos (criterio, condición, causa y efecto) y, obviamente, tiene que ser de interés para la organización auditada (Guia Metodologiaca para la Auditoria de Gestion, 2001).

Atributos del hallazgo

Condición.- Es la situación actual encontrada por el auditor con respecto a una

operación, actividad o transacción que se está examinando.

Criterio.- Son parámetros de comparación o las normas aplicables a la situación

encontrada que permiten la evaluación de la condición actual.

Causa.- Es la razón o razones fundamentales por las cuales se presentó la condición,

o es el motivo por el que no se cumplió el criterio o la norma. La simple aseveración en el informe de que existe la desviación, no proporciona todos los elementos de juicio para comprender la misma.

Efecto.- Es el resultado adverso, que se produce de la comparación entre la condición

36

EFECTO. Los cuales deben exponerse, en lo posible en términos cuantitativos, tales como unidades monetarias, tiempo, unidades de producción o número de transacciones, sin embargo los efectos permiten al auditor persuadir a la administración, que es necesario un cambio o acción correctiva para alcanzar los objetivos y metas institucionales.

Conclusiones.- son juicios profesionales del auditor basado en los hallazgos luego

de evaluar los atributos y obtener la opinión de la entidad. Su formulación se basa en realidades de la situación encontrada, manteniendo una actitud objetiva positiva e independiente sobre lo auditado.

Recomendaciones.- son sugerencias claras, sencillas, positivas y constructivas

formuladas por los auditores que permiten a las autoridades de la entidad auditada, mejorar las operaciones o actividades, con la finalidad de conseguir una mayor eficiencia, efectividad y eficacia, en el cumplimiento de sus metas y objetivos organizacionales.

1.7.3 Comunicación

Informe

La culminación de la auditoría integral es un informe final con su dictamen u opinión y conclusiones sobre: los estados financieros básicos; lo adecuado del control interno; el cumplimiento de las normas legales, reglamentarias y estatutarias; la gestión de los administradores; y la concordancia entre la información adicional presentada por los administradores, si la hubiere (Blanco, 2O12, p 29)

El Informe de Auditoría Integra está compuesto por:

Tema o asunto determinado

La definición de los términos de trabajo del auditor fija los límites de actuación del auditor en la

organización auditada. La exposición del alcance es fundamental para fijar las responsabilidades

37

Parte responsable

De la misma forma que un dictamen financiero, en el caso de la definición de responsabilidades

en un informe de auditoría integral, se debe señalar en forma explícita la responsabilidad de la

administración y del auditor.

Responsabilidad del auditor

La responsabilidad del auditor es la opinión que con respecto a todos los aspectos evaluados

emite.

Limitaciones

Es fundamental dejar constancia explícita de que por efecto del muestreo obligatorio en el

trabajo de auditoría y por las limitaciones propias del sistema de control interno, puedan existir

errores no detectados por parte del mismo.

En caso de que existan limitaciones impuestas por la administración, como es la falta de entrega

de información, deben ser reveladas.

Estándares aplicables o criterios

Los estándares o criterios constituyen la base legal, normativa, reglamentaria o procedimental,

que nos sirve de parámetro de comparación con las situaciones observadas en la organización.

De la misma forma nuestro trabajo cumple con criterios técnicamente aceptados para la

profesión. Por esta razón, dejamos constancia de que la auditoría integral cumplió con los

estándares o normas internacionales de auditoría aplicables para los cuatro enfoques.

Opinión sobre la razonabilidad de los estados financieros.

Al respecto, la Norma Ecuatoriana de Auditoría 25, señala:

...El i for e i luirá u a e presió de la opi ió e rela ió o los estados fi a ieros

tomados en conjunto o una aseveración en el sentido de que no puede expresarse una opinión