I

UNIVERSIDAD TÉCNICA PARTICULAR DE LOJA

LA UNIVERSIDAD CATÓLICA DE LOJA

ÁREA ADMINISTRATIVA

TITULACIÓN DE MAGISTER EN GESTIÓN EMPRESARIAL

Diseño de un modelo de gestión por procesos para al área de inconsistencia

del departamento de gestión tributaria de la dirección provincial del

Servicio de Rentas Internas de Galápagos, año 2015.

TRABAJO DE FIN DE MAESTRÍA.

AUTOR: Cárdenas Morales, Ricardo Luis

DIRECTOR: Cevallos Duque, Marcelo Eduardo, Mba

CENTRO UNIVERSITARIO SAN CRISTÓBAL

II

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

Mba.

Marcelo Eduardo Cevallos Duque DOCENTE DE TITULACIÓN

De mi consideración:

El presente trabajo de fin de maestría, denominado: “Diseño de un modelo de Gestión por

Procesos para al Área de Inconsistencia del Departamento de Gestión Tributaria de la Dirección provincial del Servicio de Rentas Internas de Galápagos, año 2015” realizado por:

Cárdenas Morales, Ricardo Luis; ha sido revisado y orientado durante la ejecución, por cuanto se aprueba la presentación del mismo.

Loja, marzo de 2015

f) ……….

III

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

“Yo, Ricardo Luis Cárdenas Morales, declaro ser autor del presente trabajo de fin de maestría: Diseño de un modelo de Gestión por Procesos para al Área de Inconsistencia del Departamento de Gestión Tributaria de la Dirección provincial del Servicio de Rentas Internas de Galápagos, año 2015; de la Titulación Magister en Gestión Empresarial, siendo Marcelo Eduardo Cevallos Duque, director del presente trabajo; y eximo expresamente a la Universidad Técnica Particular de Loja y a sus representantes legales de posibles reclamos o acciones legales. Además certifico que las ideas, concepto, procedimientos y resultados vertidos en el presente trabajo investigativo, son de mi exclusividad responsabilidad.

Adicional declaro conocer y aceptar la disposición del Art. 88 del Estatuto Orgánico de la Universidad Técnica Particular de Loja que en su parte pertinente textualmente dice:

“Forman parte del patrimonio de la Universidad la propiedad intelectual de investigaciones,

trabajos científicos o técnicos y tesis de grado o trabajos de titulación que se realicen con el

apoyo financiero, académico o institucional (operativo) de la Universidad”.

f) ……….

IV

DEDICATORIA

Dedico este trabajo primeramente a Dios, el todo poderoso rey de reyes, a mi esposa, mi

familia, a mi tutor de tesis, y; a todas las personas que intervinieron de manera directa o

indirectamente en la culminación de este trabajo de investigación para alcanzar este objetivo educacional en mi vida.

V

AGRADECIMIENTO

A Dios, por estar siempre guiándome por el camino de luz, por estar a mi lado cuando más lo necesito en los momentos difíciles.

A quienes me han apoyado de manera incondicional en los caminos de la vida, mi madre Martha, mi padre Alfonso y mi hermano Gonzalo.

A mi esposa Jenniffer quien ha sabido comprender el tiempo que le he dedicado a esta tesis, para mi superación académica en esta etapa de nuestras vidas.

Al Servicio de Rentas Internas, Delegación Galápagos, así como a cada uno de mis ex - compañeros y compañeras de trabajo.

Finalmente expreso mi agradecimiento en especial a mi director de tesis Marcelo Cevallos Duque, a la comunidad educativa de la Universidad Técnica particular de Loja, amigos, amigas, compañeros y compañeras.

VI

ÍNDICE DE CONTENIDO

APROBACIÓN DEL DIRECTOR DEL TRABAJO DE FIN DE MAESTRÍA

... II

DECLARACIÓN DE AUTORÍA Y CESIÓN DE DERECHOS

...III

DEDICATORIA

... IV

AGRADECIMIENTO

... V

RESUMEN

... IX

ABSTRACT

... X

CAPITULO 1

... 11

INTRODUCCIÓN

... 11

1.1. Planteamiento del problema ... 12

1.2. Justificación ... 13

1.3. Objetivos ... 14

1.4. Alcance ... 15

1.5. Hipótesis de trabajo ... 15

CAPITULO 2

... 16

MARCO TEÓRICO

... 16

2.1.2. Gestión por procesos ... 17

2.1.3. Clasificación de los procesos ... 18

2.1.4. Principio de la gestión por procesos ... 19

2.1.5. Herramientas utilizadas en la gestión por procesos ... 20

2.1.6. Metodología para la mejora de procesos ... 22

2.1.7. Indicadores de gestión ... 22

2.1.8. Introducción al mejoramiento continúo ... 25

MARCO CONCEPTUAL

... 26

2.2.1. Concepto de Gestión:... 26

2.2.2. Concepto de Gestión Tributaria: ... 27

2.2.3. Administración tributaria: ... 28

2.2.4. Declaración Sustitutiva: ... 28

2.2.5. Inconsistencia: ... 28

CAPÍTULO 3

... 29

METODOLOGÍA

... 29

VII

3.2. Descripción de los procesos actuales ... 31

3.3. Seguimiento y mejora de los procesos identificados ... 31

3.4. Propuesta de mejora de los procesos ... 32

3.5. Metodología Utilizada ... 32

CAPITULO 4

... 34

ASPECTOS GENERALES DE SERVICIO DE RENTAS INTERNAS - DELEGACIÓN

PROVINCIAL DE GALÁPAGOS.

... 34

4.1. La Institución y el sector al que pertenece ... 35

4.2. Marco Legal ... 35

4.3. Organización ... 37

4.4. Alineamiento al PNBV ... 38

4.5. Sus servicios ... 40

4.6. Sus clientes ... 43

4.6.1 Tipos de contribuyentes: ... 43

4.7. Análisis FODA del Servicio de Rentas Internas, Delegación Galápagos ... 45

4.8. Análisis e interpretación de los resultados ... 46

CAPITULO 5

... 63

LA GESTIÓN DE LOS PROCESOS EN LA INSTITUCIÓN OBJETO DE ESTUDIO

63

5.1. Objetivos ... 64

Objetivo General ... 64

5.2. Alcance ... 64

5.3. Identificación y secuencia de los procesos ... 64

5.4. Descripción del proceso de Inconsistencia. ... 69

5.5. Mejora de los procesos ... 75

5.6. Presupuesto de inversión ... 79

CONCLUSIONES Y RECOMENDACIONES

... 80

Conclusiones

... 80

Recomendaciones

... 80

BIBLIOGRAFÍA

... 81

SIGLAS

... 83

ANEXOS

... 84

VIII

IX

RESUMENEl principal objetivo de este trabajo de tesis es demostrar la importancia que permite la simplificación de los procesos de un modelo de gestión ya en marcha, porque aplicando este modelo de gestión se evidenciara el ahorro de tiempo, utilización mínima de recursos económicos, optimización del personal, y; el costo-beneficio final para la administración tributaria y para los contribuyentes.

Este trabajo está basado en la recopilación de información al interior de la administración, así como de los usuarios, con la utilización de entrevistas y encuesta a los involucrados lo cual permite una visualización clara y profunda para analizar e identificar los nudos críticos del área de inconsistencia a la gestión tributaria mediante al análisis con herramientas como el diagrama de Ishikawa y otras herramientas más de la administración de empresa.

Sacando como conclusión que se debe tomar medidas preventivas que corrijan y prevean la mejor eficiencia en los procesos y subprocesos que lleva el área de inconsistencia en la provincia de Galápagos.

X

ABSTRACTThe main objective of this thesis is to demonstrate the importance that allows the simplification of processes and management model that we have now, because applying this model of management, we can save the time, avoid the waste of economic resources; workforce optimization of employees, and; the final cost-benefit for tax administration and taxpayers.

This work is based on the collection of information thru administration and users, using interviews and test to the people involved in this matter, it permit to have a clear and deep view to analyze and identify the critical points of the area of inconsistency the tax management through the analysis with tools like Ishikawa diagram and other tools more the business administration.

As a conclusion, must to take corrective action to provide the best efficiency of processes and sub processes of the area of inconsistency in the Galapagos’ Province.

11

CAPITULO 112

1.1. Planteamiento del problemaEl Estado debe adoptar políticas públicas, que en función del análisis costo-beneficio, que sirve para estimular el desarrollo de procesos productivos y las ventajas comparativas, cumpliendo criterios de generación de empleo, introduciendo tecnología y apego con los principios de sustentabilidad (Rodas, 2011). Se debe condenar las políticas proteccionistas encaminadas a subsidiar la ineficiencia, bajo el entendido de que los escasos recursos públicos deben destinarse a impulsar aquellas actividades que realmente contribuyan al desarrollo.

El contexto de economía globalizada en el que vivimos debe ser asumido como una realidad y un reto para el cual hay que estar preparados. Por ello, resulta cada vez más importante desarrollar esquemas que permitan el incremento en los niveles de competitividad e innovación tecnológica, acompañados de procesos eficientes con herramientas esenciales para tener éxito en el mercado local e internacional cada vez más exigentes. La adopción de programas de política pública encaminados hacia estos propósitos, así como la innovación de procesos en materia de resultado y efectividad, deben ser criterios fundamentales en una estrategia nacional de desarrollo.

Existe una inconformidad de los usuarios por los servicios de mala calidad que ofertan la

mayoría de instituciones públicas, que dan como resultado visible ante la sociedad civil: el

deterioro de la imagen de la institución (estado), no credibilidad en la institucionalidad, la

poca calidad en sus servicios, descontento de los usuarios/as, poca utilización de sus

servicios ofertados (Rodas 2012).

Al interior de cada institución pública se puede notar que existen retraso considerable en la ejecución de actividades encomendadas; tareas monótonas que incomodan a los servidores que las ejecutan; desmotivación del servidor que no se siente parte de la institución, ni del proceso de cambio, cuyas opiniones no son consideradas y peor tomadas en cuenta por los altos mandos; se percibe una resistencia al cambio de paradigma, percibido como una amenaza; pobre comunicación interna debido a la excesiva jerarquía; excesiva burocracia que hace que las actividades importantes dentro de la institución se demoren.

13

de la Constitución y la Ley; de manera que se asegure una efectiva recaudación destinada al fomento de la cohesión social.

El Servicio de Rentas Internas, Delegación Galápagos tiene al mes de abril del año 2014 aproximadamente 6 mil 586 contribuyentes en toda la región insular.

Teniendo como visión: Ser una institución que goza de confianza y reconocimiento social por hacerle bien al país; hacerle bien al país por su transparencia, modernidad, cercanía y respeto a los derechos de los ciudadanos y contribuyentes; contar con funcionarios competentes, honestos, comprometidos y motivados; cumplir a cabalidad la gestión tributaria, disminuyendo significativamente la evasión, elusión y fraude fiscal.

El Servicio de Rentas Internas con la participación de la Dirección Regional Litoral Sur a través de Dirección Provincial de Galápagos desde la Área de Gestión Tributaria, promueve y articula políticas, programas y acciones que faciliten la prevención, solución, monitoreo, corrección y evaluación de inconsistencias de los contribuyentes sean estos personas naturales no obligados y obligados a llevar contabilidad, y; sociedades con fines de lucro y sin fines de lucro, mediante procesos de verificación, cálculos de análisis de las declaraciones presentadas por los contribuyentes en general con el fin de garantizar la correcta y adecuada recaudación de los impuestos directos, que sirven para el financiamiento del presupuesto general del estado así como para la construcción del estado eficaz y eficiente.

1.2. Justificación

La Justificación del trabajo de Investigación tiene carácter teórico, metodológico y práctico.

Justificación teórica

Con la ejecución del trabajo de investigación se pretende generar una reflexión profunda al interior de la administración que permita evaluar cuáles son los procesos, funciones, roles, responsabilidades y limitantes actuales, para posteriormente generar controles que permitan ayudar en la simplificación, unificación o ampliación de los procesos con única finalidad de ofrecer un servicio de calidad con calidez a los contribuyentes.

Justificación metodológica

14

administración; Para tabular toda esta información recopilada, mediante el cálculo matemático, aplicando la fórmula finita, generando indicadores que permitan comprender e identificar cuál es el cuello de botella en el área de inconsistencia.

Justificación práctica

El diseñar un modelo de gestión por procesos busca que la administración tributaria cuente con una herramienta de aplicabilidad inmediata, que viabilice el alcance de sus objetivos basándose en la filosofía de la administración pública. Los resultados le permitirá a la Administración a maximizar los recursos computacionales y humanos de la institución, teniendo como producto una mejor y eficiente recaudación de los tributos del estado a invertirse en más carreteras, hospitales, escuelas, etc.

1.3. Objetivos

Objetivo General

Proponer un modelo de gestión por procesos para identificar y facilitar el cierre de los casos de inconsistencias de diversos contribuyentes en el área de inconsistencia del Departamento de Gestión Tributaria - DGT de la Dirección Provincial Galápagos del Servicio de Rentas internas - DPG

Objetivos específicos

Recopilar información orientada en la investigación que permita identificar el cuello de botella, para la elaboración de una propuesta de gestión por procesos, para el área de inconsistencia del Departamento de Gestión Tributaria.

Realizar un diagnóstico profundo de la situación actual del área de inconsistencia, con el propósito de establecer las causas de demora y falencias en los procesos de detección de inconsistencias.

15

1.4. AlcanceLa presente propuesta de tesis analizará el/los procesos que se desarrollan en el área de inconsistencia del departamento de Gestión Tributaria de la Dirección Provincial de Servicio de Rentas Internas en la provincia de Galápagos para el cierre de las inconsistencias en la declaración de los impuestos y se enmarca en el Programa nacional de Investigación propuesto por la Dirección de Postgrados de la Universidad Técnica Particular de Loja.

1.5. Hipótesis de trabajo

1. Se le podrá asignar más bases de inconsistencia a los servidores públicos en el mismo periodo de tiempo tributario, ya que en los procesos actuales existen actividades innecesarias, que generan demoras en la actualización del estado tributario de los contribuyentes.

2. A mayor variedad en el trabajo, mayor motivación intrínseca en los colaboradores internos del área de gestión tributaría, se podrá visualizar los resultados al finalizar la carga de trabajo asignado.

16

CAPITULO 217

Para el desarrollo de esta investigación se empleara la terminología que con mayor frecuencia se emplean en las empresas privadas y públicas de capital estatal o mixto y las multinacionales son:

2.1.2. Gestión por procesos

La gestión por procesos es el conjunto de equipos, personas y procedimientos utilizados en la producción de bienes y servicios de la empresa, así mismo se puntualiza que los procesos que utilizan las empresas determinan la dirección de las operaciones y las técnicas que puede emplear. (García del Junco & Casanueva Rocha , 2002)

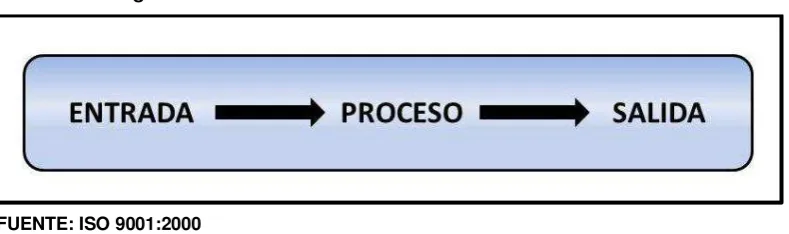

Un proceso es definido como un verbo, cuya acción esta en infinito, que tiene características específicas y claras:

Identificar una entrada y salida.

La finalidad de todo proceso es general un producto o servicio final

Se establecen para satisfacer la necesidad de un cliente interno y externo.

Deben realizarle un seguimiento con la finalidad de ser medible

Todo proceso tiene un dueño, propietario o responsable.

[image:17.595.87.482.508.625.2] Identifican tiempos y recursos a ser empleados.

FIGURA: 1 Diagrama EPS

FUENTE: ISO 9001:2000

ELABORADO: Ricardo Cárdenas Morales

18

2.1.3. Clasificación de los procesosEn la gestión basada en procesos hay diversas maneras de clasificar los procesos siendo:

procesos estratégicos, procesos operativos y procesos de apoyo, según Beltrán L.,

Carmona M., Carrasco R., Rivas M., Tejador F.

Procesos estratégicos

Son aquellos procesos que están ligados en el ámbito de responsabilidades de las altas direcciones, y sobre todo son manejados a largo plazo. Se refieren básicamente a los procesos de planificación y otros que se consideran exigidos a factores claves o estratégicos.

Procesos Operativos

Son los que están ligados directamente con la elaboración de un producto y/o la prestación servicio. Son los que pasan por la línea de producción interna.

Procesos de Apoyo

Como su nombre mismo lo específica, dan apoyo a los procesos operativos, suelen referirse a los procesos relacionados con recursos, mediciones, y; en cierto caso también asisten a los procesos estratégicos.

[image:18.595.81.473.564.765.2]Lo norma ISO 9001: 2008 también nos permite dar otra clasificación a los procesos que se enmarcan dentro de sus capítulos, que los hace referencia a modo de requisito para obtener la certificación ISO.

TABLA: 1 Diagrama EPS

Planificación

capítulo 5

Es el proceso que está vinculado directamente con la dirección organizacional.

Gestión de recursos

capítulo 5

Es el proceso que permite determinar, proporcionar y mantener la cantidad necesaria de recursos tangibles y recursos intangibles tales como humano, infraestructura y ambiente de trabajo. 6

Prestación del Servicio

capítulo 7

19

Medición, análisis ycontrol

capítulo 8

Es aquel proceso que permite medir, analizar y establecer las medidas de corrección en los procesos de gestión de recursos y prestación de servicio. 8

FUENTE: ISO 9001:2008

ELABORADO: Ricardo Cárdenas Morales

En la gestión, los procesos se encuentran conformados en su gran mayoría por los siguientes elementos o componentes:

a) Entrada o Inputs b) Salida u outputs c) Medios y recursos d) Sistema de control

e) Alcance límites del proceso

2.1.4. Principio de la gestión por procesos

Se han establecido principios a la gestión por procesos en las organizaciones

Enfoque al cliente

El Servicio de Rentas Internas depende de los contribuyentes y por lo tanto comprende las necesidades actuales y futuras de sus contribuyentes, satisfaciendo los requerimientos de sus contribuyentes y esforzarse en exceder las expectativas de sus contribuyentes.

Liderazgo.

Los líderes identificados al interior de cada organización son quienes la orientan, el líder es el encargado a crear y mantener una ambiente interno de camaradería en el que el personal pueda involucrarse en lograr alcanzar los objetivos de la organización.

Compromiso de los funcionarios

Los servidores a todos los niveles, es la esencia de la organización y su total compromiso posibilita que sus habilidades sean usadas para el beneficio de la organización

Enfoque por procesos

20

Enfoque a la gestiónEs de vital importancia identificar, entender y gestionar los procesos interrelacionados como un sistema, contribuye a la eficacia y efectividad de la organización en el logro de sus objetivos.

Mejora continua

La mejora continua del desarrollo global de la organización debería ser un objetivo permanente de la institución, que responda al ciclo Deming que más adelante profundizaremos en la composición de sus etapas conocidas por sus siglas: PDCA.

Toma de decisiones basadas en hechos

Las decisiones eficaces se basan en el análisis de datos e información real, que permitirá analizar las alternativas que se plantean ante cualquier eventualidad que amerite resolver de manera pronta.

Relaciones mutuamente beneficiosas con los contribuyentes

El Servicio de Rentas Internas y sus contribuyentes son interdependientes y con una relación beneficiosa para ambos, aumentando la capacidad de crear un valor agregado mutuamente.

2.1.5. Herramientas utilizadas en la gestión por procesos

Las organizaciones recuren a diversas herramientas para poner en marcha la gestión por procesos. (Cuatrecasas Arbós, Gestión de la Calidad Total, 2012)

Diagrama de relaciones

El diagrama de relaciones es la herramienta de la gestión que permite analizar un problema determinado cuyas causas están relacionadas de manera compleja, permitiendo alcanzar una visión en conjunto sobre como las causas están correlacionadas con sus efectos y como las otras se relacionan entre sí.

Diagrama de causa-efecto

21

Diagrama de afinidadEs la herramienta que sintetiza un conjunto de lluvia de ideas, opiniones, temas y expresiones agrupándolas en función de la relación que existe entre sí, para solucionar un problema. La aplicación de este diagrama responde cuando se quiere organizar un conjunto de amplio datos, que pretende abordar un problema de manera directa. Es recomendable hacer un Brainstorming sobre el problema o situación.

Diagrama de matriz

El diagrama matriz es una representación gráfica de las relaciones existentes entre diferentes tipos de factores y la intensidad de las mismas, en términos cualitativos. Una aplicación frecuente de este diagrama es establecer la relación entre clientes y características de la calidad del producto.

Los diagramas tienen como finalidad la presentación visual de la secuencia de sus operaciones, se utiliza flechas y símbolos conectándose entre sí.

Figura 2: Símbolos más habituales para la representación de diagramas

FUENTE: Manual de procesos, control de inconsistencias y diferencias ELABORADO: Ricardo Cárdenas Morales

22

horizontal: cuando el seguimiento del flujo es de izquierda a derecha, c) panorámicos: cuando una permite tener una visión integra del sistema.

2.1.6. Metodología para la mejora de procesos

Para alcanzar la mejora en los procesos se debe preguntar dos interrogantes: 1.- Que procesos planificados no alcanzan los resultados.

2.- Donde existe la oportunidad de mejora.

Para los procesos que no llegaran a alcanzar los objetivos planteados, la organización deberá establecer las correcciones y acciones correctivas con la finalidad de asegurar la salida de los procesos, para ello tenemos el clásico ciclo Deming.

FIGURA: 3. Ciclo Deming

FUENTE: Guía para un gestión basada en procesos ELABORADO: Ricardo Cárdenas Morales

En los últimos tiempos ha surgido, se han posesionado y van tomando un fuerte rol protagónico las herramientas de la gestión tales como: EFQM, ISO 9000, Benchmarching, etc., considerándose como requisito indispensable para la mejora por procesos, que centra toda atención posible de la gestión en la organización a partir de los procesos, considerando el romper el enfoque tradicional o convencional con el que se venían haciendo las cosas y darle el enfoque aquellos procesos clave para el cumplimiento de la misión. (Hernandéz Nariño, Medina León, & Noguiera Rivera, 2009)

23

Según la Real Academia de la Lengua, Indicador de desempeño proviene del latín “indicare”

que significa mostrar o significar algo, con indicios y señales. Es vital resaltar que toda investigación debe contar con indicadores de gestión que permitan poder conocer el nivel de avance de los procesos implementados, es la herramienta que entrega información cuantitativa.

Son el instrumento que permite recoger de manera adecuada y representativa la información relevante respecto a la ejecución y los resultados de uno o varios procesos interrelacionados entre sí, de forma que este en las condiciones de determinar la capacidad y eficacia de los mismos, así como la eficiencia. (Beltrán Sanz, Carmona Calvo, Carrasco Paéz, Rivas Zapata, & Tejador Pachon, 2002)

[image:23.595.88.418.375.675.2]Para que un indicador sea adecuado debe cumplir y/o contener ciertos componentes que se detalla en la tabla 2.

TABLA: 2. Componentes de los indicadores.

FUENTE: Guía para una gestión basada en procesos. ELABORADO: Ricardo Cárdenas Morales

24

o Clarificar, concretar, simplificar, operacional y respaldar la visión, la misión y la estrategia.

o Para medir el avance de los procesos hacia el logro de los objetivos.

o Para comparar los resultados reales de los procesos con los resultados deseados y establecidos en los objetivos.

o Efectuar seguimiento a planes programas y proyectos que permitan tomar los correctivos oportunos y mejorar la eficiencia y eficacia de los procesos en general.

o Generar información útil para mejorar el proceso de toma de decisiones, el proceso de diseño, implementación o evaluación de un plan, programa, etc.

o Para facilitar a la alta dirección la revisión de sus gestión y la toma de decisiones frente al no logro de los temas

o Monitorear el cumplimiento de acuerdos y compromisos.

o Cuantificar los cambios en una situación que se considera problemática.

Para detallar la tipología de los indicadores es necesario precisar las diferentes metodologías existentes, para lo cual se plantea diversas clasificaciones de indicadores, sin embargo para este trabajo de investigación se procede a clasificar de acuerdo a las siguientes dimensiones de economía, eficiencia, eficacia y calidad (Departamento Administrativo de la Función Pública, 2012) que se ilustra en el grafico 4.

FIGURA: 4. Tipo de indicadores.

FUENTE: Guía para construcción de indicadores. ELABORADO: Ricardo Cárdenas Morales.

25

diferentes tipos de acciones de mejoramiento: acciones preventivas y acciones correctivas, que se las conoce como parámetros de semaforización.

Los rangos pueden ser:

Normal: Indica que se cumple satisfactoriamente la meta.

Riesgo: Son valores con tendencia al cumplimiento de la meta y generan una prevención correctiva

Problema: revela los valores de incumplimiento de la meta y generan una acción correctiva inmediata.

2.1.8. Introducción al mejoramiento continúo

Desde el punto de vista de toda estructura organizacional, debe existir en la organización un área de mejora continua que trabaje agarrado de la mano con el área de gestión de procesos y con los dueños de procesos.

La mejora continua son pequeños y constantes perfeccionamientos de un sistema, procesos o unidad organizacional de una empresa. (Bravo Carrasco, 2011) En todo caso, la mejora continúa esta en fortalecer las fortalezas tal como en el Kaizen, que es filosofía japonesa de

mejoramiento. Kaizen tiene una base espiritual y busca destacar y perfeccionar lo bueno, a

diferencia como sucede normalmente en el occidente: corregir lo malo.

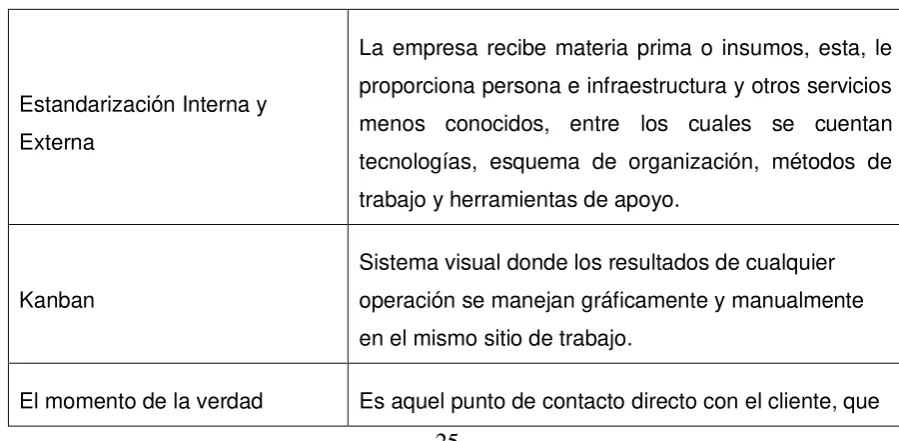

[image:25.595.88.538.565.785.2]Para la mejora continua existen las siguientes técnicas que se describen en la tabla:

TABLA: 3. Técnicas para el mejoramiento continúo

Estandarización Interna y Externa

La empresa recibe materia prima o insumos, esta, le proporciona persona e infraestructura y otros servicios menos conocidos, entre los cuales se cuentan tecnologías, esquema de organización, métodos de trabajo y herramientas de apoyo.

Kanban

Sistema visual donde los resultados de cualquier operación se manejan gráficamente y manualmente en el mismo sitio de trabajo.

26

se encuentra siempre en perfeccionamiento, donde lo importante ocurre después.

Técnica de las 3 C Es la implementación de “la C” para la obtención de Calidad, Comparación y Creatividad

Gestión de Conocimiento

Es la opción conceptual de apoyo y seguimiento como herramienta para capturar, usar y perfeccionar el conocimiento relacionado con el proceso.

Efecto de mejora inmediata

La comunicación fluida y constante entre los actores relacionados con el proceso: participantes, facilitadores, jefaturas, y clientes logra el efecto de mejora inmediata del proceso.

Circulo PDCA

Es un modelo del sistema de gestión de calidad basado en procesos, que consiste en cuatro etapas: Planificar, Hacer, Verificar y Actuar.

Fuente: Gestión por Procesos (Alineados con la estrategia) Elaborado: Ricardo Cárdenas Morales

La mejora continua debe llevársela a la práctica, suponiendo que las decisiones están tomadas, las personas y recursos asignados por lo que es necesario seguir al menos los siguientes pasos:

o Elaborar un plan de implementación.

o Llevarlo a la práctica, considerando la participación de los actores relacionados con la mejora y el contexto.

o Retroalimentación al equipo de procesos y a todos los actores involucrados en los resultados obtenidos.

o Perfeccionar los métodos aplicados para un nuevo ciclo de mejoras.

MARCO CONCEPTUAL

27

funcionalmente enfocados hacia los mismos objetivos, queriendo un resultado positivo al finalizar una tarea. (Corrales Peña , 2006)

Por otra parte se conceptualiza a la gestión de la siguiente manera, como aquellos métodos administrativos útiles para todo tipo de organización, empresa o institución, y; que su aplicación transciende las fronteras nacionales, que rebasa los indicadores planteados como metas y los tipos de negocios. (Romano & Yacuzzi , 2011)

A la palabra gestión, dos teóricos catedráticos coinciden de manera igualitaria dándole un

significado “acción y efecto de gestionar, acción y efecto de administrar” y por otro lado, la administración es “acción y efecto de administrar” finalmente concluyen que los términos gestión y administración podrían utilizarse como sinónimos pero que tiene un fin en común, sacar adelante una actividad con la utilización de cualquier recurso que esté a disposición. (Labordo Castillo & De Zuani, 2009)

Desde otra perspectiva teórica, Yuniet nos explica que gestión es la capacidad para crear un valor agregado de por medio, que da una solución a los retos que se los plantea en el entorno, mediante la identificación y perfeccionamiento de los flujos de información útiles, a través de la aplicabilidad de mecanismo y herramientas de la administración, que aportan valores significativo en la toma de decisiones (Rojas Mesa, 2006)

La articulista de varias revistas finaliza sintetizando que la gestión conlleva la adopción de múltiples decisiones sobre aspectos como producto y mercado, el proceso productivo, aprovisionamiento o la política de recursos humanos entre otros. (Carenys Fuster, 2008)

Los profesores de la Universidad Nacional de Colombia concretan la gestión como el logro esperado y en muchos casos ansiado, con la aplicación de la variable estratégica en un periodo determinado de tiempo que conducen a alcanzar un objetivo, así como también precisan la importancia del indicador de gestión como aquella herramienta que permite determinar el logro de los objetivos institucionales (Rojas López, Correa Espinal, & Gutiérrez Roa, 2012)

2.2.2. Concepto de Gestión Tributaria: En el artículo 9 del Código Tributario se expresa

claramente que la gestión tributaria le “corresponde al organismo que la ley establezca y

28

resolución de las reclamaciones y absolución de las consultas tributas” (Código Tributario, 2007)

Así como el libro de procedimientos tributarios establece en las normas generales que la

gestión tributaria “comprende dos gestiones distintas y separadas” nos clarifica que “la

determinación y recaudación de los tributos; y, la resolución de las reclamaciones que contra

aquellas se presenta” (Código Tributario, 2007)

2.2.3. Administración tributaria: La administración es el órgano o entidad de derecho público que desarrolla las funciones de aplicación, recaudación y control de los tributos, de imponer sanciones tributarias y de revisión, en vía administrativa de actos en materia tributaria.

2.2.4. Declaración Sustitutiva: Declaración que realiza el contribuyente para enmendador

errores, omisidades en su declaración de impuestos, o cuando la administración le pide que haga una corrección en cualquier casillero, o cuando el contribuyente lo hace por cuenta propia. Calculando la multa e intereses de la base imponible o de los impuestos a liquidar o dependiendo el caso.

29

CAPÍTULO 330

3.1. Identificación y secuencia de los procesosEl servicio que brinda básicamente la administración tributaria es la efectiva recaudación de los tributos e impuestos, y; para que pueda cristalizarse una adecuada recaudación de este servicio se requiere del trabajo de los servidores en general, sin embargo es la Dirección de Gestión Tributaria a través del área de inconsistencia que constata, verifica y comprueba que un segmento de los contribuyentes realicen sus declaración de impuestos de manera correcta.

Para poder identificar y realizar la secuencia idónea en un mapa de procesos, vamos a utilizar la metodología descriptiva, ya que según el material bibliográfico que se ha podido recabar existe estudios que han definido ciertas variables medibles al interior de la administración y seguiremos algunas directrices que proponen lo siguiente:

La formación de equipo: un aspecto vital es la formación de los equipos de trabajo, no solo

en temas técnicos y de administración, sino que debe estar implícito la comunicación y el trabajo en equipo, porque la procedencia de los integrantes es disímil.

Identificación de Procesos: para identificar los procesos que utilizaremos en el presente

estudio de investigación, mencionaremos los siguientes tres procesos a simple rasgo:

Procesos estratégicos: Está involucrado relativamente con la emisión de políticas,

estrategias institucionales, fijación de objetivos, metas de recaudación, planes de comunicación social, y; la disponibilidad de los recursos monetarios necesarios a ser utilizados. Este tipo de proceso es gobernante que aporta a la construcción de la visión institucional y proporcionan directrices a todo los demás procesos.

Procesos Operativos: es la línea productiva de toda organización, la que permite generar un producto interno y un servicio externo que se entrega al usuario, generándolo un valor agregando al usuario, implica a las áreas que aportan de manera directa para la obtención del resultado previsto por la entidad en el cumplimiento de la razón de la institución.

31

Priorización de los procesos que intervienen en la administración: tendremos que priorizar

que procesos son verdaderamente generadores de valores para el área de inconsistencia

3.2. Descripción de los procesos actuales

Ya identificado y clasificado los procesos de la administración tributaria, se procederá a describirlos, cabe indicar que cada proceso está compuesto por procedimientos y actividades a desarrollarse.

Identificar el objetivo del proceso: El proceso ira con relación a los tres objetivos estratégicos

tomando en consideración la misión, visión institucional de la administración tributaria.

Identificar los responsables del proceso: El o la responsable, es el funcionario que velara por

el cumplimiento de los requisitos, realizara la medición de los indicadores, constatara su eficiencia y eficacia. La persona responsable tiene la potestad de realizar cambio alguno al proceso, consultando a los responsable de los procesos implicados que se pudieran ver afectados por los cambios.

Identificar procedimientos y actividades: Se identificara cada uno de los procedimientos y

actividades implícitas en el proceso, con el objetivo de saber los procedimientos y actividades inmersas en el proceso.

3.3. Seguimiento y mejora de los procesos identificados

Ya realizado el mapa de procesos mediante el diagrama de bloques, el seguimiento que se le realice a cada una de las actividades permitirá visibilizar los resultados que se está obteniendo el proceso Para el seguimiento existen 4 fases fundamentales en el proceso de la investigación cualitativa.

Fase Preparatoria: está conformada de dos etapas: reflexiva y diseño que se materializan en

el marco teórico y conceptual; Como producto final de esta etapa de investigación se concretara en proyecto de investigación.

Trabajo de campo: está basado en la investigación u exploración de la información que el

32

se realiza a través de la recogida de información previa sobre el mismo. La segunda estrategia supone un acercamiento formal a partir de la cual se construye la interacción entre individuos e instituciones.

Para recoger e investigar la información cualitativa el investigador se servirá del sistema de encuesta y entrevistas profundas, al primero se le realizara a los contribuyentes y el segundo a los servidores públicos de la administración tributaria.

Fase Analítica: Esta tarea consiste reducir la información y utilización de datos para pasar a

la tabulación de la información y el producto final que es la obtención de los resultados.

Fase Informativa: Es la presentación del informe cualitativo debe ser un documento

convincente presentado en datos sistemáticos que apoyen el caso del investigador y refleje las explicaciones alternativas. (Rodríguez Gómez, Gil Flores, & García Jímenez, 1996)

3.4. Propuesta de mejora de los procesos

Luego de identificado los procesos se describirá las posibles causas del cuello de botella junto con las acciones de mejora, con la finalidad única de brindar un servicio con mayor eficiencia y efectividad que satisfaga al contribuyente e incluso a la administración, al ser optimizadores de recursos estatales como: tiempo, personal, material y financiero que se vería reflejado en una simplificación de proceso de la recaudación de los tributos.

En tal sentido, la secuencia de pasos para alcanzar el objetivo del tema de investigación del área de inconsistencia, deberá ser la siguiente:

Definir Medir Analizar Corregir Controlar.

3.5. Metodología Utilizada

33

pudo mantener reuniones de trabajo, con un espíritu total de colaboración por parte de los servidores de la Delegación Galápagos y de la Litoral Sur.

Se aprovechó la visita a las instalaciones de la administración tributaria en los cantones de San Cristóbal y Santa Cruz para conocer la realidad de las instalaciones, equipamiento de tecnológicos y el clima laboral.

De igual forma he aportado de manera personal a la investigación de este trabajo, cuando labore por 7 meses en la administración tributaria durante el año 2013, conociendo los procesos y actividades que se llevaban a cabo.

Ya recopilada la información y depurando la necesaria, para la identificación y clasificación del mapa de proceso que permite su separación en procesos estratégicos, operativos y de apoyo, lo que permite recopilar las actividades de cada proceso, así como los responsables, entrada, salida, indicadores de gestión.

34

CAPITULO 435

4.1. La Institución y el sector al que perteneceEl Servicio de Renta Internas - SRI, es una entidad técnica, autónoma y pública, con rango ministerial, creada el 02 de diciembre de 1997, a la actualidad lleva 16 años de vida institucional, con presencia en las veinticuatro provincias del país, tiene sede en la ciudad San Francisco de Quito.

El SRI ha evolucionado de una manera impredecible, lo que ha permitido consolidar su estructura organizativa en áreas funcionales; es la instancia encargada de la administración y recaudación de los impuestos a nivel nacional, mientras que a nivel regional se encuentra alineada a la operatividad, lo cual le ha permitido orientarse hacia un modelo por gestión de procesos, gestión integral de riesgos y tecnología más eficientes

Citando como dos de sus principales objetivos: 1) “Diseñar propuestas de política tributaria orientadas a obtener mayor equidad, fortaleciendo la capacidad de gestión institucional y

reducir el fraude fiscal”, y; 2) “Reducir los índices de evasión tributaria y procurar la

disminución en la aplicación de los mecanismos de elusión de impuestos” (Centro de Estudios Fiscales, 2013)20. Lo cual le ha permitido a la administración, a más de recaudar y

administrar los impuestos en el país, por hacer su trabajo de manera eficaz y eficiente permitiéndole cumplir con los objetivos de la política económica del país.

Viendo la necesidad imperiosa de ofrecer los servicios tributarios en todo el territorio ecuatoriano, aumentar el control y la recaudación de los tributos en la Región Insular, la administración apertura primeramente la Dirección provincial de Galápagos del Servicio de Rentas Internas en Puerto Baquerizo Moreno con dos servidores públicos, un 05 de octubre de 1999, con la finalidad de que brindar un mejor servicio de calidad y calidez a los contribuyentes, y; luego de un tiempo apertura la sucursal en Puerto Ayora, con un colaborador, para atender la demanda de ese segmento de contribuyentes.

4.2. Marco Legal

36

La Constitución en su artículo 66, numeral 25: Reconoce y garantiza a las personas, el derecho a acceder a bienes y servicios públicos y privados de calidad, con eficiencia, eficacia y buen trato, así como a recibir información adecuada y veraz sobre su contenido y características. El artículo 102. Las ecuatorianos y ecuatorianos, incluidos aquellos domiciliados en el exterior, en forma individual y colectiva, podrán presentar sus propuestas y proyectos a todo los niveles de gobierno, a través de los mecanismos previstos en la Constitución y la ley.

El artículo 227 de la Constitución plasma, La administración pública constituye un servicio a la colectividad que se rige por los principios de eficacia, eficiencia, calidad jerarquía, desconcentración, descentralización, coordinación, participación, planificación, transparencia y evaluación, y; Articulo 320 determina que en las diversas formas de organización de los procesos de producción se estimulará una gestión participativa, transparente y eficiente. La producción, en cualquiera de sus formas, se sujetará a principios y normas de calidad, sostenibilidad, productividad sistémica, valoración del trabajo y eficiencia económica y social.

Que el artículo 300 de la Constitución de la República del Ecuador, señala que el régimen tributario se sujetara a los principios de generalidad, progresividad, eficiencia, simplicidad administrativa, irretroactividad, equidad, transparencia, y suficiencia recaudatoria.

Que el artículo 75 de la Codificación del Código Tributario, establece que la competencia administrativa tributaria, es la potestad que otorga la ley a determinada autoridad o institución (S.R.I.), para conocer y resolver los asuntos de carácter tributario.

Que el artículo 76 de la C.C.T. respeto a la competencia en el ámbito tributario, establece que es irrenunciable y se la ejercerá precisamente por los órganos que la tengan atribuida como propia, salvo los casos de delegación o sustitución, previstos por las leyes.

37

Que el numeral 4 del artículo 2 del mismo cuerpo legal, entre las facultades, atribuciones y

obligaciones del S.R.I. establece “Conocer y resolver las peticiones, reclamos recursos, y

absorber las consultas que se propongan, de conformidad con la Ley…”.

4.3. Organización

La dirección provincial de Galápagos tiene la estructura operacional en la provincia:

FIGURA: 5. Estructura Operacional Dirección Provincial Galápagos

Fuente: Registro Oficial, edición especial 132, año II ELABORADO: Ricardo Cárdenas Morales

La delegación provincial Galápagos del Servicio de Rentas Internas se sustenta bajo la filosofía y el enfoque por procesos, cuya metodología se fundamenta en el análisis permanente y en el mejoramiento continuo de los procesos institucionales, en base legal, misión, visión, objetivos estratégicos, y direccionamiento estratégico. (SRI, 2010)

a) Misión: Ser una institución que goza de confianza y reconocimiento social por hacerle bien al país, con transparencia, modernidad, carencia y respeto a los derechos de los ciudadanos y contribuyentes, contando con funcionarios competentes, honestos, comprometidos y motivados; cumpliendo la gestión tributaria, disminuyendo significativamente la evasión, elusión y elusión fiscal.

38

la ley, de manera que asegure una efectiva recaudación destinada al fomento de la cohesión social.

c) Objetivos estratégicos

Incrementar el uso eficiente del presupuesto.

Incrementar la eficiencia y la efectividad en los procesos de asistencia y control enfocados en el cumplimiento tributario, sustentados en un modelo de gestión por riesgos.

Incrementar el desarrollo del talento humano, así como la eficiencia operacional.

Incrementar la conciencia de la ciudadanía acerca de sus deberes y derechos fiscales.

d) Estrategias

Optimizar el aprovisionamiento y control de los recursos institucionales.

Implementar procedimientos y herramientas de control con la eficiencia y calidad de gasto.

Diseñar e implementar un sistema integrado de gestión de riesgos con canales físico y virtuales con estándares de calidad que cuenten con integrada y valida.

Mejorar los procesos de capacitación y educación tributaria a la ciudadanía en general, generando espacios de participación ciudadana en temas tributarios.

Fortalecer la planificación e implementación del control de las acciones estratégicas, tácticas y operativas de la institución.

Mejorar la infraestructura física y tecnológica de la institución en los territorios.

4.4. Alineamiento al PNBV

El actual gobierno de la República Nacional del Ecuador dio un paso trascendental y por primera vez se da la conformación de la Secretaria Nacional de Planificación y Desarrollo –

SENPLADES.

39

sustentados en procesos de información, investigación, capacitación, seguimiento y evaluación; orientando la inversión pública y promoviendo la democratización del estado, a través de una activa participación ciudadana, que contribuya a una gestión pública transparente y eficiente” (Secretaría Nacional de Planificación y Desarrollo, 2014)

En sus primeros años de inicio el SENPLADES elaboro el Plan Nacional de Desarrollo para

el Buen Vivir 2007 – 2012, es un documento donde se plasman 12 objetivos nacionales para

el buen vivir, cada uno con sus políticas, y metas a lograrse en el corto, mediano y largo plazo, que tuvo la aceptación y sobre todo aplicabilidad de todas las instancias públicas del estado, lo cual le permitió renovar el Plan Nacional Buen Vivir versión 2013 - 2017.

Mi tema de tesis se encuentra identificado claramente en el marco de los objetivos, políticas y metas del Plan Nacional Buen Vivir 2013 - 2017.

TABLA: 4. Marco de la tesis alineado al PNBV

Objetivo 1. Consolidar el estado democrático y construcción del

poder popular.

Política

1.2 Garantizar la prestación de servicios públicos de calidad con calidez.

1.4 Mejorar la facultad reguladora y de control del estado.

1.6 Fortalecer a las empresas públicas como agente de transformación productiva.

Meta

1.4 Alcanzar el 100,00% de las instancias estatales de decisión publica descorporativizadas.

1.5 Aumentar el índice de capacidad institucional regulatoria a7 puntos.

1.7 Aumentar el índice de percepción de calidad de los servicios públicos a 8 puntos.

FUENTE: Plan Nacional para el Buen Vivir ELABORADO: Ricardo Cárdenas Morales

[image:39.595.87.485.342.645.2]40

a) Revolución constitucional y democrática, que sentó las bases de una comunidad política

incluyente participativa, que apuesta a la capacidad de los ecuatorianos para enrumbar el país en una sociedad justa, diversa que aporte a la construcción de un estado intercultural y plurinacional.

b) revolución ética, garantiza la transparencia, la rendición de cuentas y el control social

como pilares de políticas de confianza entre las personas y la sociedad

c) revolución económica, productiva y agraria, necesariamente para superar el modelo

excluyente heredado por el Neoliberalismo, el reorientar la educación, viabilidad, vivienda, investigación científica y tecnológica, trabajo y recreación productiva en armonía y complementariedad entre las zonas rurales y urbanas.

d) revolución social, articulando una política económica incluyente movilizadora, el estado

garantiza los derechos fundamentales. Política integral, coherente e integradora ofrece la oportunidad para la inserción económica popular y EL fortalecimiento de LAS Capacidades de los pueblos, nacionalidades y grupos de atención prioritario.

e) revolución por la dignidad soberanía e integración latinoamericana, se debe mantener una

soberanía digna en las relaciones internacionales y ante los organismos multilaterales que permita avanzar hacia un integración con América del sur y el Caribe.

Con el llamamiento del soberano a las urnas a través de consulta popular, en la que se pronunció a favor de la enmienda a la constitución, se sumaron dos ejes para fortificar la revolución que está propone fortalecer este gobierno.

f) revolución del sistema judicial, se instauro un cambio total en el sistema judicial con la

dotación de nueva infraestructura, equipos computacionales, sistemas operativos, apertura de nuevos juzgados y fiscales en todo las provincias, se llamó concurso de mérito y oposición así como capacitación a los nuevos jueces y abogados.

g) revolución ecológica, con el calentamiento del globo terráqueo debemos cuidar el único

planeta que tenemos y el Ecuador instauro una política que se impulsa la Iniciativa Yasunni ITT, el mismo que pretende dejar bajo tierra la reserva de petróleo con el fin de conservar la biodiversidad que existe en esta región.

4.5. Sus servicios

41

1. Detección y selección para el control del incumplimiento de los deberes formales, inconsistencias y diferencias de los sujetos pasivos.

2. Planes y programas de control para la gestión de incumplimientos de deberes formales, inconsistencias y diferencias.

3. Programa del control de incumplimientos de deberes formales, inconsistencias y diferencias.

4. Apoyo, seguimiento y evaluación al plan de control de deberes formales, inconsistencias y diferencias.

5. Matriz fiscal.

6. Lineamientos técnicos unificados para cumplimiento de deberes formales, inconsistencias y diferencias.

7. Definición técnica para la creación, actualización o mejora de aplicaciones informáticas para el apoyo a los procesos de control de deberes formales, inconsistencias y diferencias. 8. Lineamientos técnicos unificados para los procesos sancionatorios.

9. Lineamientos técnicos unificados para la atención de peticiones. 10. Lógicas de control diseñadas.

Dentro de este departamento se emiten los siguientes documentos o productos, dependiendo el tipo de contribuyente:

Personas Naturales:

1. Notificaciones de Inicio Sumario. 2. Preventivas de Clausura.

3. Oficios de suspensión de comprobantes de venta. 4. Oficios de inconsistencias.

5. Oficios de corrección de cálculo de anticipo. 6. Oficios de multas e intereses.

7. Oficios persuasivos.

8. Comunicaciones de diferencias. 9. Liquidaciones de Pago.

10. Resoluciones de aplicación de diferencias.

11. Resoluciones sancionatorias pecuniarias y no pecuniarias. 12. Gestión de monitoreo.

13. Otros actos administrativos.

42

Sociedades:1. Notificaciones de Inicio Sumario. 2. Preventivas de Clausura.

3. Oficios de suspensión de comprobantes de venta. 4. Oficios de inconsistencias.

5. Oficios de corrección cálculo anticipo. 6. Oficios de multas e intereses.

7. Oficios persuasivos.

8. Comunicaciones de diferencias. 9. Liquidaciones de pago.

10. Resoluciones de aplicación de diferencias.

11. Resoluciones sancionatorias pecuniarias y no pecuniarias. 12. Gestión de monitoreo.

13. Otros actos administrativos.

14. Informes de análisis detección de riesgos tributarios. 15. Peticiones atendidas.

Contribuyentes Especiales:

1. Notificaciones de Inicio Sumario. 2. Preventivas de Clausura.

3. Oficios de suspensión de comprobantes de venta. 4. Oficios de inconsistencias.

5. Oficios de corrección cálculo anticipo. 6. Oficios de multas e intereses.

7. Oficios persuasivos.

8. Comunicaciones de diferencias. 9. Liquidaciones de Pago.

10. Resoluciones de aplicación de diferencias.

11. Resoluciones sancionatorias pecuniarias y no pecuniarias. 12. Gestión de monitoreo.

13. Otros actos administrativos.

14. Informes de análisis detección de riesgos tributarios. 15. Altas y bajas de contribuyentes especiales.

43

4.6. Sus clientesLos clientes con los que generalmente trata de manera cotidiana la Delegación Provincial de Galápagos del Servicio de Rentas Internas son los contribuyentes, que es la terminología

que se utiliza según la Ley de Régimen Tributario Interno y el Código Tributario, los contribuyentes se clasifican según ciertos parámetros que facilitan su control posterior, la clasificación que existe actualmente es en función del Tipo y de la Clase de contribuyente.

4.6.1 Tipos de contribuyentes:

Personas Naturales:

a) Personas naturales no obligadas a llevar contabilidad b) Personas naturales obligadas a llevar contabilidad c) Sucesiones indivisas

Las personas naturales pueden ser: nacionales, extranjeros residentes y extranjeras no residentes. Se entiende que una persona extranjera es considera como residente, cuando su estadía en el país supera los ciento ochenta y tres días calendario (183), contado de manera continua o no.

Personas Jurídicas:

Las personas jurídicas se dividen en dos grandes grupos y son:

Sociedades Públicas:

Institución Publica.- Es toda entidad que teniendo o no personería jurídica, ha sido creada por un acto del poder público para el ejercicio de las competencias gubernativas o de la potestad estatal y cuyo financiamiento se lleva a cabo con fondos del erario.

Empresa Publica.- Son entidades que pertenecen al estado en los términos que establece la Constitución de la República y la Ley Orgánica de Empresas Publicas - LOEP

Sociedades Públicas:

44

Se comprende por personas jurídicas o sociedades a todas las instituciones del sector público, las personas jurídicas bajo control de la Superintendencias de Compañía y de Bancos, las organizaciones sin fines de lucros o también conocidas como organizaciones no gubernamentales – ONG, los fidecomisos mercantiles, las sociedades de hecho, cualquier patrimonio independiente de sus miembros.

Entre las sociedades que realizan actividades sin fines de lucro o no económicos

encontramos a las siguientes:

Instituciones educativas. Instituciones de salud.

Organizaciones de beneficencia.

Entidades que fomenten actividades deportivas Fundaciones que realizan investigación científica. Colegios de profesionales.

Entidades culturales. Partidos políticos.

Entidades de culto religiosos

Instituciones dedicadas a la promoción y desarrollo de la mujer, niño y familia.

Por otro lado, entre las sociedades que realizan actividades con fines de lucro tenemos:

Instituciones bajo el control de la Súper de Compañías, como las compañías anónimas o de responsabilidad limitada, etc.

Bancos y cooperativas reguladas y bajo en control de la Superintendencia de Bancos. Establecimientos permanentes de empresas extranjeras.

Clases de Contribuyentes

Contribuyentes especiales: son aquellos definidos de acuerdo a ciertos parámetros

establecidos por la administración tributaria y que tienen otras obligaciones tributarias adicionales, puede ser una persona natural o una sociedad.

Otros: comprende a todo los sujetos pasivos, sean personas naturales o sociedades, que

45

RISE: es un sistema que reemplaza el pago del IVA y del impuesto a la renta a través de

cuotas mensuales, el mismo que tiene por objetivo mejorar la cultura tributaria del país, este régimen está vigente desde el 1 de agosto del 2008 y pueden acceder a él, de manera voluntaria las personas naturales que cumplan con las condiciones establecidas en LORTI.

4.7. Análisis FODA del Servicio de Rentas Internas, Delegación Galápagos

Fortalezas

o Servidores públicos con vasta experiencia laboral. o Norma tributaria y penal regulada.

o Trabajo articulado entre las diferentes áreas. o Aplicativos agiles y eficientes.

Oportunidades

o Ubicación geográfica en la región insular de Galápagos. o Catastro de contribuyente reducido en comparación con

otras provincias.

Debilidades

o Escaso personal en procesos de control.

o Difícil ubicación de contribuyentes por información incompleta o incorrecta al momento de inscribirse en el RUC

o Excesivo nivel de procesos y procedimiento. o Varios procesos y procedimiento repetitivos. o Lentitud en la red por ancho de banda.

o No se cuenta con certificación ISO 9000: 2001 o Falta de unificación de criterios y procedimientos.

Amenazas

o Débil normativa que agilice los procesos sancionatorios del régimen tributario y penal.

o Cultura tributaria insuficiente en los usuarios.

o Cierta generación de contribuyentes no manejan las TIC´s o Alta evasión y elusión de impuestos por los contribuyentes. Luego de haber realizado un minucioso análisis FODA, al interior del Servicio de Rentas

46

buenas fortalezas que hay que seguir mejorando sin descuidar de ellas, para obtener el mejoramiento continuo de la administración.

4.8. Análisis e interpretación de los resultados

A continuación se profundizará con un análisis profundo, pregunta por pregunta, de las quince que contiene la encuesta realizada a los treinta y seis, de los treinta y nueve contribuyentes que fueron notificados por inconsistencia en al año 2012. En el grafico 6 (inconsistencia detectada Vs. valor recaudado Vs. valor justificado) podemos visualizar que

[image:46.595.89.525.343.593.2]los últimos dos años (2012 y 2013), el 2012 fue el año con mayor cantidad de inconsistencias detectadas por la administración tributaria, de ahí por qué se seleccionó el año 2012 para poder realizar el trabajo de investigación.

FIGURA: 6. Inconsistencia detectada Vs. Recaudado Vs. Justificado

$ 902.070,10

$ 284.442,54

$ 617.627,56

$ 72.724,30

$ 2.791,18

$ 69.933,12

DETECTADO

RECAUDADO

JUSTIFICADO

INCONSISTENCIA DETECTADA

Año 2012

Año 2013

FUENTE: Servicio de Rentas Internas ELABORADO: Ricardo Cárdenas Morales

Análisis de las encuestas

Para obtener la información de las treinta y seis encuestas, fue necesario movilizarme por vía marítima a los tres cantones de la provincia: San Cristóbal, Santa Cruz e Isabela, así

47

En este trabajo de investigación tuve la colaboración entera de 2 funcionarias del Servicio de Rentas Internas en la Dirección Provincial de Galápagos, quienes me ayudaron hacer los acercamientos necesarios con los contadores o representantes legales de las sociedades notificadas; La información recopilada fue tabulada y graficada pregunta por pregunta para una mejor interpretación y análisis.

Pregunta 1. ¿Usted o en la institución que labora tiene aperturado el Registro Único de Contribuyentes o Registro Impositivo Simplificado Ecuatoriano con el Servicio de Rentas Internas?

TABLA: 5. Contribuyentes con RUC o RISE

VARIABLE FRECUENCIA PORCENTAJE

RUC 36 100%

RISE 0 0%

TOTAL 36 100%

FIGURA: 7. Contribuyentes con RUC o RISE

FUENTE: Encuestas realizadas

ELABORADO: Ricardo Cárdenas Morales

Análisis. En este primer grafico de la pregunta uno, podemos observar que del total de los

encuestados (36), ninguno contribuyente está bajo el RISE (régimen impositivo simplificado ecuatoriano), lo que significa que el 100% tienen aperturado el RUC (registro único de contribuyentes), ya que son a este tipo de contribuyentes a quienes se les realiza los planes de inconsistencia.

0% 20% 40% 60% 80% 100%

48

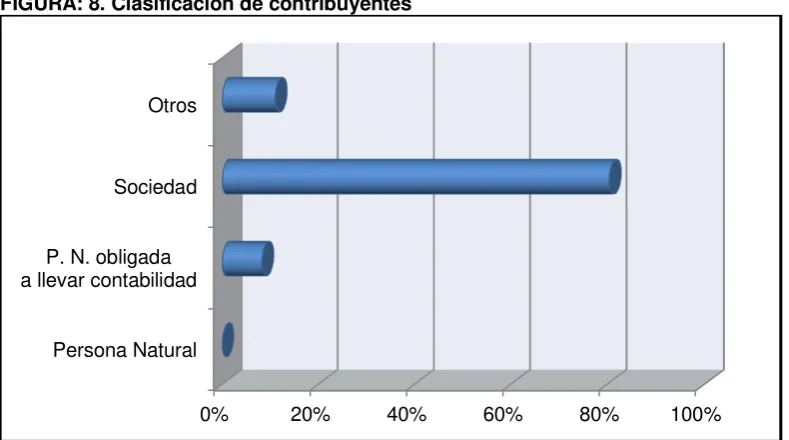

[image:48.595.85.480.294.514.2]Pregunta2. ¿Es usted o la institución donde labora un contribuyente clasificado como?

TABLA: 6. Clasificación de contribuyentes

VARIABLE FRECUENCIA PORCENTAJE

Persona Natural 0 0%

Persona Natural

obligada a llevar contabilidad 3 8%

Sociedad 29 81%

Otros 4 11%

TOTAL 36 100%

FUENTE: Encuestas realizadas ELABORADO: Ricardo Cárdenas Morales

FIGURA: 8. Clasificación de contribuyentes

FUENTE: Contribuyentes encuestados ELABORADO: Ricardo Cárdenas Morales

Análisis. En el grafico 8 observamos que la mayoría de los encuestados, corresponden a

Sociedades con un porcentaje del 81%, el 8% son Personas Naturales obligadas a llevar

contabilidad, que el restante 4% se clasifican como: otros, y; ninguno de los encuestados es

persona natural. También podemos deducir que en la muestra de contribuyentes donde se

recogió las encuestas existen gran porcentaje de sociedades que cometieron infracciones por inconsistencia.

Pregunta 3. ¿Ha recibido algún tipo de notificación por inconsistencia por parte de la administración?

0% 20% 40% 60% 80% 100%

Persona Natural P. N. obligada a llevar contabilidad

49

TABLA: 7. Recibió notificación de la Administración

VARIABLE FRECUENCIA PORCENTAJE

Si 36 100%

No 0 0%

TOTAL 36 100%

FUENTE: Encuestas realizadas ELABORADO: Ricardo Cárdenas Morales

FIGURA: 9. Recibió notificación de la Administración

FUENTE: Encuestas realizadas ELABORADO: Ricardo Cárdenas Morales

Análisis. Tenemos que el 100% de los contribuyentes encuestados, si ha recibido por lo menos una notificación de parte de la administración, dato que se puede apreciar de mejor manera en la figura 8. Dato que es confirmado, puesto que se buscó realizar encuestas exclusivamente a aquellos contribuyentes que han sido notificados por la Administración Tributaría en la provincia de Galápagos.

Pregunta 4. ¿Sabe cuál ha sido el motivo de recibir una notificación por inconsistencia de

[image:49.595.87.358.655.751.2]parte de la administración?

TABLA: 8. Motivo de la notificación

VARIABLE FRECUENCIA PORCENTAJE

Si 22 61%

No 14 39%

TOTAL 36 100%

FUENTE: Encuestas realizadas ELABORADO: Ricardo Cárdenas Morales

0% 20% 40% 60% 80% 100%

50

FIGURA: 10. Motivo de la notificación

FUENTE: Encuestas realizadas ELABORADO: Ricardo Cárdenas Morales

Análisis. Al interpretar el grafico número diez, denotamos que solo el 39% de los contribuyentes encuestados no sabe el motivo o concepto de la notificación física que recibieron, y; que el 61 % restante tuvo el conocimiento del porque se le entrego esa notificación. Lo que implica que la mayor parte de los contribuyentes, conoce de las inconsistencias.

[image:50.595.91.479.104.340.2]Pregunta 5. ¿Conoce el término o significado al referirnos por: Notificación por Inconsistencia?

TABLA: 9. Término notificación por inconsistencia

VARIABLE FRECUENCIA PORCENTAJE

Si 8 22%

No 28 78%

TOTAL 36 100%

FUENTE: Encuestas realizadas ELABORADO: Ricardo Cárdenas Morales

0% 10% 20% 30% 40% 50% 60% 70%