Acta No: 322

INSTITUTO FINANCIERO PARA EL DESARROLLO DE SANTANDER -

IDESAN

BRC INVESTOR SERVICES S. A. SCV REVISIÓN PERIÓDICA

EMISOR Deuda de largo plazo:

BBB (Triple B) Deuda de corto plazo: BRC 2 (Dos)

Millones de pesos al 30 de septiembre de 2010 Activos totales: $ 72.412; Pasivo: $ 60.397;

Patrimonio:$ 12.015;

Utilidad operacional: $87; Utilidad neta: $228

Historia de la calificación:

Revisión extraordinaria septiembre 10: BBB (Triple B); BRC 2 (Dos) Revisión periódica febrero 10: BBB (Triple B); BRC 2 (Dos)

Revisión extraordinaria septiembre 09: BBB- PP (Triple B menos); BRC 2 (Dos)

Calificación inicial junio 04: BB (Doble B); BRC 3 (Tres)

La información financiera incluida en este reporte está basada en estados financieros auditados de los años 2007, 2008, 2009 y no auditados a septiembre de 2010.

1. FUNDAMENTOS DE LA CALIFICACIÓN

El Comité Técnico de BRC Investor Services S.A. SCV mantuvo las calificaciones de BRC 2 en deuda de corto

plazo y BBB en deuda de largo plazo al Instituto

Financiero para el Desarrollo de Santander IDESAN.

El Decreto 1525 de 2008 representa una amenaza

para la operación de los Infis1 que no cumplan con

los requisitos de calificación en riesgo de crédito, tanto en corto como en largo plazo, dentro de las fechas estipuladas, ya que deberán presentar ante el Ministerio de Hacienda y Crédito Público un plan de desmonte de las operaciones activas y pasivas asociadas a las captaciones de recursos de terceros.

La calificación otorgada a Idesan está

fundamentada, entre otros aspectos, en los progresos en las prácticas comerciales y en las de gobierno corporativo, que le han permitido mayor presencia institucional en el departamento de

Santander, contribuyendo a su desarrollo. En el

año 2009 Idesan visitó 82 de los 87 municipios de la zona y más de 170 entidades descentralizadas. Durante 2010, la Gerencia de Idesan visitó 38 municipios y se adelantaron capacitaciones en áreas de la gestión pública en 39. De lo anterior, se deduce la ampliación de la base de clientes y la mejor diversificación de las fuentes de fondeo.

El respaldo de la Gobernación de Santander, su principal accionista, ha sido fundamental para transformar al Infi en un instrumento de política pública de desarrollo económico y social, lo que anticipa la continuidad del plan estratégico 2008-2010.

Si bien es evidente un alto grado de sinergia con el ente territorial al que pertenece, es importante que en el corto plazo se materialice el plan de capitalización que le conferiría al Instituto el derecho de acceder a recursos de Findeter. Esto va sumado a una mayor capacidad de mitigar la vulnerabilidad a acontecimientos adversos y de apalancar

adecuadamente el plan de crecimiento futuro. El

patrimonio de $12.015 millones de Idesan a septiembre de 2010 está en niveles inferiores al de Infis con calificaciones más altas, que exhiben una ventaja comparativa al obtener fuentes de fondeo menos costosas con la banca de redescuento.

Sobre este aspecto se hará especial seguimiento, teniendo en cuenta que las futuras capitalizaciones deberán traducirse en un mayor volumen de activos productivos, mas no en una carga operativa y financiera para la Compañía. Lo anterior cobra especial relevancia dado que algunos institutos de fomento han sido producto de procesos de capitalización por parte del ente territorial al que pertenecen, pero sin la robustez necesaria para apalancar adecuadamente las líneas de negocio.

En materia de liquidez, Idesan mantiene indicadores similares a los observados en pasadas revisiones de la calificación, lo que refleja que la capacidad para enfrentar

escenarios contingentes de caja es aceptable. Lo

Cabe mencionar que el Instituto cuenta con recursos por $39.949 millones en el disponible, que representan una relación de activos líquidos sobre total de activos de 71%, y de activos líquidos sobre depósitos más exigibilidades de

87%. Esto constituye un aspecto positivo para respaldar

necesidades inmediatas de caja, en especial porque desde el cierre de 2009 estas relaciones se han mantenido por encima de 66% y de 84% respectivamente.

Los indicadores de calidad de cartera tienen mejor comportamiento que el del grupo comparable,

aspecto ponderado positivamente en la

calificación. El indicador de cartera vencida sobre

cartera bruta registró una mejora durante el último trimestre, al pasar de 5,28% a 3,47%. Sin embargo, continúa siendo un reto para el calificado tender hacia una mayor atomización de sus clientes, de manera que se reduzca la exposición a un número reducido de prestatarios.

La solvencia del Instituto ha presentado una tendencia decreciente durante los últimos años como resultado de un mayor nivel de

colocaciones. Este indicador pasó de 24,8% en 2008 a

16,6% en septiembre de 2010, por lo que será materia de seguimiento en futuras revisiones.

Continúa siendo un reto para el calificado procurar una mayor atomización en sus fuentes de fondeo, ya que hay evidencia de concentración en los diez clientes más grandes en captaciones

(superior al 55%). En línea con lo anterior, y dada la

naturaleza de los Infis, el mayor depositante de Idesan es la Gobernación de Santander con el 29% del total de captaciones. La participación es significativamente menor con respecto al año 2007 y 2008, cuando alcanzó 61% y 56,2% respectivamente; igualmente disminuye con respecto a la última revisión en junio de 2010, cuando fue de 34%.

Entre septiembre de 2009 y el mismo mes de 2010, los ingresos operacionales del Instituto

disminuyeron un 29%. Es importante anotar que la

utilidad operacional acumulada a septiembre de 2010 cayó respecto a las cifras registradas en junio del mismo año, pasando de $152 a $87 millones como consecuencia de un crecimiento importante de las provisiones. Estas últimas pasaron de $166 millones en junio a $454

millones en septiembre, principalmente como

consecuencia del deterioro de la cartera originada en la línea de Ideactas.

Los mecanismos para administrar riesgos de crédito, mercado y operacionales están en continuo desarrollo, pero aún carecen del nivel de madurez observado en Infis con calificaciones

más altas. La Entidad cuenta con comités que

respaldan el otorgamiento de créditos, la incursión en nuevos negocios, las decisiones de inversión de los excesos de liquidez y la planeación estratégica.

Durante el 2010 hubo un cambio en la Gerencia de Idesan, hecho que genera incertidumbre sobre el mantenimiento de las políticas implementadas por la pasada Administración. La Calificadora hará un especial seguimiento al efecto que este cambio pueda tener sobre los resultados comerciales y financieros del calificado.

El calificado cuenta con esquemas de continuidad del negocio basado en back-ups realizados semanalmente y almacenados en

instalaciones externas a la Compañía. A pesar de

los avances registrados en el pasado, aún se evidencia cierta manualidad en los procesos de seguridad de la información, por lo que existe una oportunidad de mejora al automatizar el procedimiento en línea con las prácticas del sector.

Es ponderado positivamente que la Entidad implemente un Sistema de Gestión de Calidad en sus procesos, bajo la norma ISO-9001:2008. Lo anterior demuestra avances en la gestión de calidad sobre las operaciones dentro del Infi.

A septiembre de 2010 el Instituto tiene 12 procesos jurídicos en contra, tres de los cuales representan un monto total de $172 millones y probabilidad entre media y alta de fallo en

contra. Según el calificado, los otros nueve procesos

no tienen cuantía determinada.

2. EL EMISOR Y SU ACTIVIDAD

Idesan es un Infi creado en 1973 como una entidad de carácter departamental, con patrimonio y personería jurídica propios. Su objetivo es fomentar el crecimiento y desarrollo del departamento de Santander, sus municipios y sus entidades descentralizadas, a través de la prestación de servicios de crédito y administración de recursos. El Instituto está adscrito a la Secretaria de Hacienda Departamental, que también es su propietaria.

centros de comercialización regional o local, conservación del patrimonio, renovación y equipamiento urbano, ajuste fiscal, desarrollo del recurso humano, y en todas aquellas operaciones de crédito público definidas en las normas legales vigentes.

El Consejo Directivo es nombrado en su totalidad por el gobernador de Santander. Por esta razón, Idesan está sujeto a potenciales cambios de naturaleza no determinables en la Gerencia que pueden llegar a afectar la continuidad de las estrategias planteadas cada vez que suceda un cambio de Administración en el departamento. Sería deseable, en este sentido, que futuras administraciones continúen trabajando en línea con la gestión que se ha venido adelantando hasta el momento y, lo más importante, que mantengan el flujo de depósitos.

3. ANÁLISIS DOFA

Fortalezas

Cartera garantizada con pignoración de rentas. Apoyo por parte del departamento de Santander Estabilidad de los funcionarios.

Obtención de la certificación en las normas técnicas de calidad ISO-9001:2008 y GP-1000 y la implementación del MECI-1000 y del sistema de control interno.

Implementación del módulo de causación, clasificación y provisión de cartera, con el fin de ceñirse a la normatividad de la Superintendencia Financiera.

Oportunidades

Consecución de negocios por medio del Centro de Gestión Municipal.

Consolidación de nuevas líneas de negocio.

Posibilidad de captar y administrar recursos provenientes de regalías del departamento de Sandander.

Debilidades

Concentración de créditos y depósitos en cabeza de pocos clientes.

Carencia de herramientas tecnológicas.

Portafolio de servicios limitados por normatividad.

Amenazas

Incertidumbre por la regulación del sector y la inestabilidad de la normatividad.

Alto nivel de competencia con las entidades de crédito privadas.

Situación fiscal del departamento de Santander, el cual está en el Programa de Saneamiento Fiscal y Financiero.

4. DESEMPEÑO FINANCIERO

Rentabilidad

Durante el periodo comprendido entre septiembre de 2009 y 2010, los ingresos operacionales del Instituto disminuyeron 28,95%, al pasar de $3.391 a $2.409 millones. La caída en los ingresos operacionales del Instituto se presentó como consecuencia de la disminución del margen de intermediación, dado el escenario de caída de las tasas de interés en el mercado.

Las colocaciones fueron de $13.022 millones a septiembre, mientras que el total de colocaciones en 2009 fue de $8.340 millones. Lo anterior evidencia mejoras en la estrategia comercial del calificado.

A pesar de la disminución en los ingresos operacionales, el margen neto de intereses mantuvo su tendencia creciente a septiembre, por efecto de una caída del 30,98% en el costo de operaciones de captación. El calificado espera que 2011 sea un año de mayores ingresos por efecto del aumento en las colocaciones y la recuperación esperada de buena parte de la cartera correspondiente a la línea de Ideactas. Esta cartera, en el segundo semestre de 2010, fue provisionada y derivó en la disminución importante de la utilidad neta.

Los gastos operacionales tuvieron un crecimiento de 19%, principalmente como consecuencia de un aumento de 14,82% en los sueldos y salarios, y de 127,74% en la provisión para deudores2. Lo

anterior tuvo un fuerte efecto negativo sobre la utilidad operacional, que sufrió una caída de 92% entre septiembre de 2009 y septiembre de 2010. El margen operacional pasó de 32,37% a 3,62% en estos períodos, afectando la utilidad neta que pasó de $1.032 a $228 millones entre septiembre de 2009 y 2010. De la misma manera, tanto el ROA3 como el ROE4 se ubicaron en niveles

inferiores a los registrados en períodos anteriores. No obstante, el ingreso neto de intereses como porcentaje del activo no ha estado por fuera del promedio de su peer para el período. El cuadro 1 muestra la evolución histórica de los indicadores de rentabilidad de Idesan.

2 Las provisiones corresponden al deterioro de la cartera de la línea de Ideactas, explicada principalmente por demoras en las transferencias de la Gobernación a los municipios. Las provisiones hechas van de la mano con lo previsto en el manual de crédito definido por el Infi.

Cuadro 1. Indicadores de rentabilidad

Fuente: IDESAN

Calidad del activo

Destaca el crecimiento en las colocaciones en los dos últimos años. Los créditos otorgados a septiembre de 2010 se ubicaron en $13.022 millones, $7.200 millones más que lo colocado al mismo período del año anterior. Principalmente, llama la atención el comportamiento de las colocaciones en microcréditos y la evolución favorable de la línea de Ideactas, que participó en un 18% del total de las colocaciones. De igual forma, se presentó un crecimiento en la cartera de fomento, que pasó de $2.803 millones en todo 2009 a $7.949 en lo corrido hasta septiembre de 2010.

Gráfico 1. Comportamiento de las colocaciones

Fuente: IDESAN

Durante el 2009 los desembolsos ascendieron a $8.339 millones, registrando un crecimiento del 112% con respecto al 2008. Hasta septiembre de 2010 las colocaciones acumulaban un crecimiento de 56%, de manera que muestran niveles no registrados desde 2006. Con los saldos pendientes por desembolsar de $5.452 millones se alcanzarían colocaciones por $18.474 millones en el año.

El indicador de cartera vencida sobre cartera bruta registró una mejora durante el último trimestre, al pasar de 5,28% a 3,47%. Cabe resaltar que este indicador es altamente sensible a la concentración de los créditos, ya que los 25 deudores más grandes

representan el 75% del total. No obstante, este factor no se considera un riesgo incremental, dado el riguroso seguimiento que realiza la Administración con respecto a la cartera vencida.

La política de provisiones de cartera vencida ha llevado a Idesan a mantener en septiembre de 2010 un indicador de provisiones sobre cartera vencida de 131,53%.

El siguiente cuadro muestra los principales indicadores de calidad del activo presentados por el Instituto:

Cuadro 2. Indicadores de calidad del activo

Fuente: IDESAN

Los indicadores de calidad de cartera tienen mejor comportamiento que los del grupo comparable,

aspecto ponderado positivamente en la

calificación (en promedio la cartera vencida del peer a junio de 2010 fue de 9,45% y con riesgo, 8,29%).

Capital

Es importante que en el corto plazo se materialice el plan de capitalización de su principal accionista (Gobernación de Santander), de manera que sea otorgado al Instituto el derecho de acceder a recursos de Findeter, sumado a una mayor capacidad de mitigar la vulnerabilidad frente a acontecimientos adversos y de apalancar adecuadamente el plan de crecimiento futuro. El patrimonio por $12.041 millones de Idesan a septiembre de 2010 aún está en niveles muy inferiores al de los Infis con calificaciones más altas, que cuentan con una ventaja comparativa al obtener fuentes de fondeo menos costosas. Sobre este aspecto se hará especial seguimiento,

teniendo en cuenta que las futuras

capitalizaciones deberán traducirse en activos productivos, mas no en una carga operativa y financiera para la Compañía. Lo anterior cobra especial relevancia, dado que algunos institutos de fomento han sido producto de procesos de capitalización por parte del ente territorial al que pertenecen, aunque sin la robustez necesaria para apalancar adecuadamente las líneas de negocio.

La Calificadora hará seguimiento al crecimiento en indicador de activos improductivos sobre

RENTABILIDAD 2007 2008 2009 sep-09 sep-10

Ingreso neto de intereses/Total activos 5,24% 6,29% 6,29% 5,24% 2,55% Gastos operacionales/Total activos 5,29% 4,16% 3,69% 3,00% 2,43% Utilidad operacional/Ingresos operacionales 8,09% 5,38% 30,91% 32,37% 3,62% Utilidad neta/Patrimonio (ROE) 2,93% 1,64% 10,97% 9,22% 1,90% Utilidad neta/Total activos (ROA) 0,81% 0,41% 2,47% 2,10% 0,31%

CALIDAD DEL ACTIVO 2007 2008 2009 sep-09 sep-10

patrimonio más provisiones, que pasó de 13% en diciembre de 2009 a 19% en septiembre de 2010.

Cuadro 3. Indicadores de capital

Fuente: IDESAN

Liquidez y fuentes de fondeo

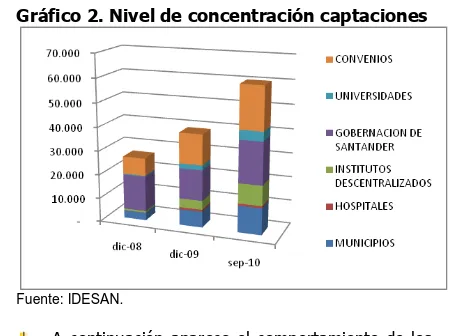

Una variable de riesgo de liquidez de los Infis radica en que su portafolio de servicios es limitado por su reglamentación y, por ende, el nicho de mercado es reducido. Esto genera baja atomización en los depósitos tanto para Idesan como para su grupo de pares comparable.

El mayor depositante de Idesan es la Gobernación de Santander con el 29% del total, que si bien es un porcentaje alto, si se compara con los establecimientos de crédito del sector financiero, es menor con respecto a diciembre de 2009, cuando fue de 33%. La Calificadora destaca los esfuerzos realizados por parte de la Administración en materia de diversificación y en la búsqueda de una menor dependencia del departamento.

Cabe mencionar que el Instituto cuenta con recursos por $39.948 millones en el disponible y $12.250 millones en CDT. Estos representan una relación de activos líquidos sobre total de activos de 71% y de activos líquidos sobre depósitos más exigibilidades de 87%, cifra significativamente superior a la de su grupo comparable de 57%. Esto es un aspecto positivo para respaldar necesidades inmediatas de caja, en especial porque durante todo el 2009 y lo corrido de 2010 estas razones se han mantenido en niveles superiores a los de sus pares comparables.

El siguiente gráfico muestra la evolución histórica de los depósitos de la Entidad en los mayores clientes:

Gráfico 2. Nivel de concentración captaciones

Fuente: IDESAN.

[image:5.612.325.550.83.251.2]A continuación aparece el comportamiento de los principales indicadores de liquidez en los últimos años:

Cuadro 4. Indicadores de liquidez

Fuente: IDESAN

5. RIESGOS Y TECNOLOGÍA

Riesgo de crédito

El Comité de Crédito se reúne en consideración al volumen de solicitudes y a la dinámica con que se aprueban los créditos. Este órgano es convocado una vez la Secretaría recibe la solicitud, hace revisión de la documentación y verifica que se ha cumplido con el total de los requisitos legales. Posteriormente, la documentación pasa a ser estudiada por un analista, para que éste emita un concepto técnico. Finalmente, es realizado el estudio y aprobación de las solicitudes que fueron presentadas en el comité con base en el manual de crédito.

Riesgo de mercado

El portafolio de inversiones de Idesan tiene como fin administrar la liquidez de la Entidad para atender las necesidades inmediatas de recursos que demanden los clientes. Para esto cuentan con el Comité de Inversiones, el cual se reúne según vayan ingresando recursos, con el fin de invertirlos bajo los lineamientos establecidos en el manual de inversiones y el Decreto 1525 de 2008. Dicho Decreto establece que sólo se puede

CAPITAL 2007 2008 2009 sep-09 sep-10

Activos Improd/Patrim+Provisiones 12,68% 15,56% 12,45% 12,90% 19,29% Activos Productivos/Pasivos con costo 132,09% 125,66% 123,74% 123,89% 115,19% Patrimonio/total Activos 27,70% 24,81% 22,55% 22,79% 16,59%

LIQUIDEZ 2007 2008 2009 sep-09 sep-10

Activo liquido/Activo total 31,36% 56,89% 72,21% 68,35% 72,09% Activo liquido/Depósitos + Exigibilidades 44,15% 76,01% 93,67% 88,93% 86,73% Cartera bruta/Depósitos + Exigibilidades 62,24% 36,75% 24,01% 27,61% 29,82% Cuentas ahorros/Pasivo total ND 64,52% 60,92% 73,66% 59,79%

CDT/Pasivo total ND 22,12% 6,05% 8,39% 1,40%

invertir en establecimientos con la segunda mejor calificación de riesgo.

El capital y la buena liquidez se mantiene, al contar con un portafolio de inversiones con una exposición conservadora a riesgo de mercado, pues tiene una maduración menor a 30 días.

Riesgo operacional y tecnología

En este aspecto han sido realizados avances importantes en los últimos dos años. Cabe resaltar que la Entidad implementa un Sistema de Gestión de Calidad en sus procesos bajo la norma ISO-9001:2008.

Idesan cuenta con un sistema de información financiera que permite gestionar los procesos de clasificación, calificación, causación de intereses vencidos y provisión de cartera.

Idesan desarrolló informes que permiten monitorear la calidad de la información entre los diferentes módulos, lo cual facilita que los usuarios del sistema ejerzan auto control desde su punto de trabajo para verificar la calidad de la información que se genera a diario.

En materia de continuidad del negocio, el respaldo está dado por back-ups realizados semanalmente y almacenados en instalaciones externas a la Compañía. Los aplicativos tecnológicos son replicables en un servidor espejo y ante cualquier siniestro la Compañía puede operar en una sede alterna provista por la aseguradora. Sin embargo, aún es evidente cierta manualidad en los procesos de seguridad de la información, por lo que existe una oportunidad de mejora al automatizar el procedimiento en línea con las prácticas del sector.

En relación a las contingencias legales, a septiembre de 2010 el Instituto tiene 12 procesos jurídicos en contra, tres de los cuales representan un monto total de $172 millones y tienen probabilidad entre media y alta de fallo en contra. Según el calificado, los otros nueve procesos no tienen cuantía determinada.

La visita técnica para el proceso de calificación fue realizada con una oportunidad suficiente por la disponibilidad del cliente, y la entrega de la información se cumplió en los tiempos previstos, de acuerdo con los requerimientos de la Calificadora. Es necesario mencionar que ha sido revisada la información pública disponible para contrastarla con la información entregada por el calificado.

6. ESTADOS FINANCIEROS

IDESAN Balance General (en miles de pesos)

2007 2008 2009 sep-10 2007 2008 2009 sep-10

ACTIVO Activo Corriente

Efectivo 5.685.156 7.414.721 26.399.850 39.948.749 17144,98% 30,42% 256,05% 116,34% Caja 15.152 16.596 110.719 6.877 -38,54% 9,53% 567,15% 244,92% Bancos y Corporaciones 5.670.003 7.398.125 26.289.131 39.941.872 68117,37% 30,48% 255,35% 116,33% Inversiones 5.420.852 15.850.393 10.077.736 12.250.193 18,73% 192,40% -36,42% -18,82% Deudores 22.120.959 15.197.677 11.711.853 17.125.207 -22,47% -31,30% -22,94% 29,82% Prestamos concedidos 15.655.698 11.247.045 9.351.109 17.944.157 -8,55% -28,16% -16,86% 72,25%

Cuentas por Cobrar - #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

Trasferencias por Cobrar - #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

Avances y anticipos entregados 2.362 2.718 1.026 499 -61,55% 15,07% -62,26% -51,38% Otros Deudores 7.279.778 5.028.203 2.771.802 - -44,93% -30,93% -44,87% -100,00% Provisión para Deudores(CR) -816.878 -1.080.289 -412.084 -819.449 -54,99% 32,25% -61,85% 43,56%

Total Activo Corriente 33.226.967 38.462.791 48.189.439 69.324.149 0,29% 15,76% 25,29% 48,30%

#¡DIV/0!

Propiedades, Planta y Equipo 1.043.181 1.020.566 961.703 928.414 -1,04% -2,17% -5,77% -4,93% Terrenos 187.599 187.599 187.599 187.599 0,00% 0,00% 0,00% 0,00%

Bienes muebles en bodega 1.826 #¡DIV/0!

Edificaciones 990.923 990.923 990.923 990.923 0,00% 0,00% 0,00% 0,00% Maquinaria y Equipo 1.969 1.969 1.969 1.969 0,00% Muebles, Enseres y Equipos de Oficina 88.424 129.625 135.010 143.459 -1,74% 46,59% 4,15% 6,26% Equipos de Comunicación y Computación 177.381 177.729 177.729 177.729 30,10% 0,20% 0,00% 0,00% Equipo de Transporte, Tracción y Elevac. 124.250 124.250 124.250 124.250 -0,04% 0,00% 0,00% 0,00% Depreciación Acumulada -433.001 -498.991 -561.413 -603.151 13,12% 15,24% 12,51% 10,36% Provisiones -94.364 -94.364 -94.364 -94.364 0,00% 0,00% 0,00% 0,00% Otros Activos 1.140.535 1.410.699 1.367.210 2.159.273 -0,86% 23,69% -3,08% 57,65% Cargos Diferidos 1.505 1.505 - 0,00% 0,00% -100,00% #¡DIV/0!

Bienes recibidos en dación de pago 60.833 66.098 66.098 64.425 0,00% 8,65% 0,00% -2,53% Intangibles 153.379 153.379 122.927 122.927 0,00% 0,00% -19,85% 0,00% Amortización acumulada de intangibles -55.143 -63.503 -75.034 - 78.617 20,25% 15,16% 18,16% 8,37% Valorizaciones 979.961 1.253.220 1.253.220 2.050.538 0,00% 27,88% 0,00% 63,62%

Total Activo no Corriente 2.183.716 2.431.265 2.328.913 3.087.687 -0,95% 11,34% -4,21% 31,60%

TOTAL ACTIVO 35.410.683 40.894.056 50.518.352 72.411.837 0,22% 15,49% 23,53% 47,50%

#¡DIV/0!

PASIVO #¡DIV/0!

Pasivo Corriente #¡DIV/0!

Cuentas por pagar 25.428.696 30.734.090 39.054.289 60.263.605 -0,92% 20,86% 27,07% 59,24% Operaciones de Captación 25.155.560 30.608.059 38.943.949 60.183.418 -1,47% 21,68% 27,23% 59,50% Adquisición de Bienes y Servicios Nacionales 644 646 6.676 1.002 -0,02% 0,37% 933,47% 41650,00% Acreedores 149.761 52.537 46.798 29.729 198,42% -64,92% -10,92% -28,74% Gastos Financieros por pagar por operaciones de captación 31.620 45.308 41.143 40.136 -27,28% 43,29% -9,19% -31,08% Retención de Impuesto de Industria y Comercio por pagar ICA 90.780 0 11396,71% -100,00% #¡DIV/0! #¡DIV/0!

Retención en la Fuente e Impuesto de Tiembre 331 27.281 15.553 9.320 -99,12% 8129,69% -42,99% -21,78% Impuestos Contribuciones y tasas - 258 170 - -100,00% #¡DIV/0! -34,17% -100,00% Obligaciones laborales - - 7 44.657 -100,00% #¡DIV/0! #¡DIV/0! -3,16% Salarios y Prestaciones Sociales - 7 44.657 -100,00% #¡DIV/0! #¡DIV/0! -3,16% Otros Pasivos 51.552 14.650 65.410 56.491 496,32% -71,58% 346,48% 286,69% Recaudos a Favor de Terceros 51.552 14.650 65.410 56.491 496,32% -71,58% 346,48% 286,69%

Total Pasivo Corriente 25.480.248 30.748.740 39.119.706 60.364.753 -0,79% 20,68% 27,22% 59,25%

#¡DIV/0!

Pasivo no Corriente #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

Pasivos Estimados 8.758 32.114 #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0! Total Pasivo no Corriente - - 8.758 32.114 #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

TOTAL PASIVO 25.480.248 30.748.740 39.128.464 60.396.868 -0,79% 20,68% 27,25% 59,33%

#¡DIV/0!

PATRIMONIO #¡DIV/0!

Patrimonio Institucional 9.930.435 10.145.316 11.389.887 12.014.969 2,88% 2,16% 12,27% 7,40% Capital Fiscal 1.154.602 6.233.516 6.376.430 7.087.316 0,00% 439,88% 2,29% 11,15% Reservas 736.168 764.890 780.769 904.201 0,00% 3,90% 2,08% 15,81% Resultados de Ejercicios Anteriores 4.820.417 - 0,24% -100,00% #¡DIV/0! #¡DIV/0!

Resultado del Ejercicio 287.220 166.183 1.234.317 227.764 2406,37% -42,14% 642,74% -77,93% Superávit por valorización 979.961 1.253.220 1.253.220 2.050.538 0,00% 27,88% 0,00% 63,62% Superávit por donaciòn 1.745.151 1.745.151 1.745.151 1.745.151 0,00% Provisiones, depreci, amort -9.285 -17.645 - #¡DIV/0! 90,04% -100,00% #¡DIV/0!

Patrimonio Institucional Incorporado 216.202 0,00% -100,00% #¡DIV/0! #¡DIV/0! TOTAL PATRIMONIO 9.930.435 10.145.316 11.389.887 12.014.969 2,88% 2,16% 12,27% 7,40%

IDESAN Estado de Resultados

(en miles de pesos)

2.007

2.008 2.009 sep-10 2007 2008 2009 sep-10

INGRESOS OPERACIONALES 3.222.908 2.906.176 4.250.521 2.409.388 26,48% -9,83% 46,26% 58,35%

#¡DIV/0!

Ingresos por Intereses 3.222.908 2.906.176 4.250.521 2.409.388 26,48% -9,83% 46,26% -28,95%

Operaciones de colocación y servicios financieros 3.222.908 2.906.176 4.250.521 2.409.388 26,48% -9,83% 46,26% -28,95%

#¡DIV/0!

COSTO DE VENTA DE SERVICIOS 1.089.579 1.050.461 1.071.920 565.581 -3,28% -3,59% 2,04% -30,98%

Operaciones de captación 1.089.579 1.050.461 1.071.920 565.581 -3,28% -3,59% 2,04% -30,98%

#¡DIV/0! MARGEN NETO DE INTERESES 2.133.328 1.855.715 3.178.601 1.843.807 50,06% -13,01% 71,29% -28,30%

#¡DIV/0!

GASTOS OPERACIONALES 1.872.475 1.699.347 1.864.569 1.756.496 22,08% -9,25% 9,72% 19,17%

De Administración 1.821.537 1.375.807 1.701.499 1.233.886 23,07% -24,47% 23,67% 1,58%

Sueldos y Salarios 813.414 744.818 932.282 755.250 17,69% -8,43% 25,17% 14,82% Contribucciones Imputadas 17.289 17.739 17.554 29.533 8,86% 2,60% -1,04% 68,01% Contribucciones Efectivas 101.080 111.596 122.352 98.783 6,79% 10,40% 9,64% 11,16% Aportes Sobre la Nomina 23.744 27.992 29.453 22.941 6,33% 17,89% 5,22% 11,55% Generales 841.065 443.582 569.180 298.165 33,72% -47,26% 28,31% -25,58% Impuestos, Contribucciones y Tasas 24.944 30.080 30.678 29.214 -7,87% 20,59% 1,99% -0,13% Provisiones, Agotamiento, Depreciaciones y Amortizaciones 50.939 323.540 163.070 522.610 -5,03% 535,15% -49,60% 101,56% Provisión Para Deudores - 257.550 91.890 453.934 #¡DIV/0! #¡DIV/0! 100,00% 127,74% Provision Para Contingencias - 8.758 23.356 #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

Depreciación 50.939 65.990 62.422 41.738 12,14% 29,55% -5,41% -12,17% Amortizacion de Intangible - 3.582 -100,00% #¡DIV/0! #¡DIV/0! -71,22%

#¡DIV/0! UTILIDAD OPERACIONAL 260.853 156.368 1.314.032 87.311 -332,79% -40,05% 740,34% -92,05%

#¡DIV/0! Otros Ingresos 30.760 9.815 1.004 144.749 -85,39% -68,09% -89,77% 8534649,81%

Financieros 6.813 #¡DIV/0! -100,00% #¡DIV/0! #¡DIV/0!

Extraordinarios 15.698 27 14 -92,55% -99,83% -100,00% 753,61% Ajuste Años Anteriores - 1.004 144.735 #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

Otros Ingresos Ordinarios 8.249 9.788 #¡DIV/0! 18,65% -100,00% #¡DIV/0! Otros Egresos 4.393 - 65.799 4.297 -94,96% -100,00% #¡DIV/0! -93,47%

Extraordinarios 2.019 8 42 #¡DIV/0! -100,00% #¡DIV/0! #¡DIV/0!

Ajustes de Ejercicios Anteriores 2.374 65.791 4.255 -97,27% -100,00% #¡DIV/0! -93,53% Tranferencias Corrientes a las empresas - #¡DIV/0! #¡DIV/0! #¡DIV/0! #¡DIV/0!

#¡DIV/0! UTILIDAD ANTES DE IMPUESTOS 287.220 166.183 1.249.237 227.764 2406,37% -42,14% 651,72% -77,93%

UTILIDAD NETA 287.220 166.183 1.249.237 227.764 2406,37% -42,14% 651,72% -77,93%

CALIFICACIONES DE DEUDA A LARGO PLAZO

Esta calificación se asigna respecto de instrumentos de deuda con vencimientos originales mayores de un (1) año. Las calificaciones representan una evaluación de la probabilidad de un incumplimiento en el pago tanto de capital como de sus intereses. En este sentido, establece la capacidad de pago de una institución en cuanto a sus pasivos con el público, considerando la calidad de los activos, la franquicia en el mercado, sus fuentes de fondeo, así como la estabilidad de sus márgenes operativos. También considera la estructura de manejo de riesgos financieros y la calidad de la gerencia. La calificación pueden incluir un signo positivo (+) o negativo (-) dependiendo si se aproxima a la categoría inmediatamente superior o inferior respectivamente.

Las calificaciones de deuda a largo plazo se basan en la siguiente escala:

Grados de inversión:

AAA Indica que la capacidad de repagar oportunamente capital e intereses es sumamente alta. Es la más

alta categoría en grados de inversión.

AA Es la segunda mejor calificación en grados de inversión. Indica una buena capacidad de repagar oportunamente capital e intereses, con un riesgo incremental limitado en comparación con las emisiones calificadas con la categoría más alta.

A Es la tercera mejor calificación en grados de inversión. Indica una satisfactoria capacidad de repagar

capital e intereses. Las emisiones de calificación A podrían ser más vulnerables a acontecimientos adversos (tantos internos como externos) que las obligaciones con calificaciones más altas.

BBB La categoría más baja de grados de inversión. Indica una capacidad aceptable de repagar capital e

intereses. Las emisiones BBB son más vulnerables a los acontecimientos adversos (tanto internos como externos) que las obligaciones con calificaciones más altas.

Grados de no inversión o alto riesgo

BB Aunque no representa un grado de inversión, esta calificación sugiere que la probabilidad de incumplimiento es considerablemente menor que para obligaciones de calificación mas baja. Sin embargo, existen considerables factores de incertidumbre que podrían afectar la capacidad de servicios de la deuda.

B Las emisiones calificadas con B indican un nivel más alto de incertidumbre y por lo tanto mayor probabilidad de incumplimiento que las emisiones de mayor calificación. Cualquier acontecimiento adverso podría afectar negativamente el pago oportuno de capital e intereses.

CCC Las emisiones calificadas de CCC tienen una clara probabilidad de incumplimiento, con poca

capacidad para afrontar cambio adicional alguno en la situación financiera.

CC La calificación CC se le aplica a emisiones que son subordinadas de otras obligaciones calificadas CCC

y que por lo tanto contarían con menos protección.

D Incumplimiento.

CALIFICACIONES DE DEUDA A CORTO PLAZO

Esta calificación se asigna respecto de instrumentos de deuda con vencimientos originales de un (1) año o menos. Las calificaciones representan una evaluación de la probabilidad de un incumplimiento en el pago tanto de capital como de sus intereses.

Entre los factores importantes que pueden influir en esta evaluación, están la solidez financiera de la entidad determinada y la probabilidad que el gobierno salga al rescate de una entidad que esté en problemas, con el fin de evitar cualquier incumplimiento de su parte.

La calificación de deuda a corto plazo se limita a instrumentos en moneda local y se basa en la siguiente escala y definiciones:

Grados de inversión:

BRC 1+ Es la categoría más alta en los grados de inversión. Indica que la probabilidad de repago oportuno,

tanto del capital como de los intereses, es sumamente alta.

BRC 1 Es la segunda categoría más alta entre los grados de inversión. Indica una alta probabilidad de que

tanto el capital como los intereses se reembolsarán oportunamente, con un riesgo incremental muy limitado, en comparación con las emisiones calificadas con la categoría más alta.

BRC 2+ Es la tercera categoría de los grados de inversión. Indica que, aunque existe un nivel de certeza alto

en relación con el repago oportuno de capital e intereses, el nivel no es tan alto como para las emisiones calificadas en 1.

BRC 2 Es la cuarta categoría de los grados de inversión. Indica una buena probabilidad de repagar capital e

intereses. Las emisiones de calificación 2 podrían ser más vulnerables a acontecimientos adversos (tanto internos como externos) que las emisiones calificadas en categorías más altas.

BRC 3 Es la categoría más baja en los grados de inversión. Indica que aunque la obligación es más

susceptible que aquellas con calificaciones más altas a verse afectada por desarrollos adversos (tantos internos como externos), se considera satisfactoria su capacidad de cumplir oportunamente con el servicio de la deuda tanto de capital como de intereses.

Grados de no inversión o alto riesgo

BRC 4 Es la primera categoría del grado de alto riesgo; se considera como un grado no adecuado para

inversión.

BRC 5 Esta categoría corresponde a la escala dentro de la cual las emisiones se encuentran en

incumplimiento de algún pago de obligaciones.