UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

“U N I A N D E S”

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

TESIS DE GRADO PREVIO A LA OBTENCIÓN DEL TÍTULO DE INGENIERA EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS CPA.

Tema:

Sistema de Control Interno para el AlmacénTemporal Aduanero de la

Empresa Transcomerinter CÍA. LTDA.

Autor:

Mónica Geovana Morillo Putacuar.

Tutor:

Jenny Rocío Cuaspud Arciniegas

Tulcán

–

Ecuador

CERTI FI CACIÓ N DEL AS ESOR

Yo, Msc. Jenny Cuaspud en calidad de asesora del trabajo de investigación, Certifico que

la señorita estudiante Mónica Morillo Putacuar elaboró su proyecto de tesis con el

tema:Sistema del Control Interno para el almacén temporal aduanero de la empresa

Transcomerinter Cía. Ltda., de la ciudad de Tulcánla presente investigaciónpretende

implementar un sistema de control dirigido al logro de la excelencia, satisfacción y mejoras

continuas de las operaciones del almacén temporal. El control interno comprende los

métodos coordinados y medidas adaptadas dentro de la empresa para salvaguardar sus

activos, promover la eficiencia operacional y verificar la adecuada y fiable información

contable. El mismo que está apegado a las normas y formatos establecidos para las Tesis

de Pregrado determinado por la Universidad Regional Autónoma de los Andes

“UNIANDES”, por lo tanto AUTORIZO su presentación para los fines estudiantiles

III

DECL ARACIÓN DE LA AU T ORÍ A DE LA TES IS

Yo, Mónica Morillo Putacuar egresada de la carrera de Contabilidad y Auditoría , declaro

que la presente tesis con el temaSistema del Control Interno para el almacén temporal

aduanero de la empresa Transcomerinter Cía. Ltda, el cual está enfocada a fortalecer la

gestión administrativa y financiera en el almacén temporal aduanero Transcomerinter Cía.

Ltda, en la ciudad de Tulcán. Es de mi total autoría y que no ha sido presentado por otros

estudiantes de la universidad, misma que ha sido elaborada como requisito para obtener el

Título de Ingenieraen Contabilidad Superior, Auditoría y Finanzas CPA, del mismo modo

declaro que la presente investigación se basa en la bibliografía existente en este documento

la cual ha sido tomada de textos, internet y revistas; y de igual manera en perfiles e

investigaciones referentes al tema de investigación.

AUTORIZO, a la Universidad Regional Autónoma de los Andes “UNIANDES” tenga

plena facultad de hacer uso de los derechos correspondientes a este trabajo de

investigación, según lo establecido por la ley de propiedad intelectual, su reglamento y la

DEDICATORÍA

Con la más profunda admiración y respeto me permito dedicar esta tesis: A Dios

Todopoderoso, por haberme dado el don de la vida, por ser mi guía en cada paso que doy,

y por darme fuerzas para seguir adelante y no desfallecer en aquellos momentos que el

camino se ha puesto difícil. A mis queridos padres Luis Morillo y Fanny Putacuar, porque

gracias a ellos aprendí valores como responsabilidad y dedicación lo cual me ha llevado a

ser la persona que ahora soy, gratitud sincera por su invaluable apoyo y por sus consejos

que han sido un pilar fundamental para el logro de esta meta. A mis hermanos porque

estuvieron apoyándome durante toda mi vida estudiantil, a mi esposo e hijo quienes han

sido mi inspiración y apoyo para terminar este gran objetivo, es así que con el mutuo

esfuerzo y apoyo recibido por cada uno de mis familiares y amigos he logrado terminar

V

ÍNDICE GENERAL

Portada

Certificación del Asesor………... II

Declaración de Autoría………. III

Dedicatoria………. IV

Índice General………... VI

Índice de Gráficos………. VII

Índice de Tablas………. VII

Resumen Ejecutivo……… IX

ExecutiveSummary……….. X

INTRODUCCIÓN………... 1

Antecedentes de la investigación……… 1

Planteamiento del Problema……… 1

Formulación del Problema………... 2

Delimitación del Problema………... 2

Objeto de Investigación y Campo de Acción………... 2

Identificación de la Línea de Investigación………... 2

Objetivo General………... 5

Idea a Defender……… 3

Justificación del tema ……….. 3

Variables de la investigación……….. 4

Breve explicación dela metodología investigativa a implementar………... 4

Resumen dela estructura de la tesis……… 5

Aporte teórico y significación práctica y Novedad………... 5

CAPÍTULOI. MARCOTEÓRICO………. 7

1.1Origen y evolución del control interno ………. 7

1.2Análisis de las distintas posiciones teóricas del Control Interno………. 8

1.2.1 Definición………. 8

1.2.2. Importancia del Control Interno ……….. 9

1.2.3 Objetivos del Control Interno ……… 9

1.2.3Sistema……….. 13

1.2.4. Características de un Control Interno Fiable ……… 10

1.2.5.1 El control Administrativo... 11

1.2.5.1.1 Definición de Administración………... 11

1.2.5.1 .2 Definición de Proceso administrativo………... 11

1.2.5.1.3 Importancia del proceso administrativo ……… 12

1.2.5.1. 4 Principios del proceso administrativo ……….. 12

1.2.5.1. 5 Fases del proceso administrativo ……… 13

1.2.5.1.6 Organigramas………... 13

1.2.5.1. 7 Importancia del organigrama………... 14

1. 2.5.1. 8 Estructura Organizacional………. 14

1.2.5.2 Control Contable……….. 14

1.2.5.3 Procesos Operativos……… 15

1.2.6. Tipos de Control………... 16

1.2.7. Métodos de evaluación de control interno ………. 17

1.2.8. Informe COSO ………... 19

1.2.9 Componentes de Control Interno ……… 20

Gráfico N° 1 Componentes del COSO ………. 20

1.2.10 Procedimientos de Control………. 25

1.2.11 Definición……….. 25

1.2.11.1 Requisitos para consignar como Almacén Temporal Aduanero………... 26

1.3Valoración crítica de los conceptos del Control Interno………... 26

1.4 Conclusiones Parciales del Capítulo I………. 27

CAPÍTULO II. MARCO METODOLÓGICO……….. 28

2.1. Caracterización de la empresa Transcomerinter Cía. Ltda de la ciudad de Tulcán……….. 28 2.2. Descripción del procedimiento metodológico………... 29

2.2.1 Modalidad de investigación……… 29

2.2.1.1 Paradigma Cuantitativo………... 29

2.2.1.2 Paradigma Cuantitativo………... 29

2.2.2. Tipos de Investigación……… 29

2.2.2.1. Investigación Descriptiva……….. 29

2.2.2.2. Investigación correlacionar……… 29

2.2.2.3. Investigación Bibliográfica……… 30

2.2.2.4. Investigación de campo ……… 30

2.2.2.5 Investigación aplicada ……… 30

2.2.3 Población y Muestra ………... 30

VII

2.2.3.1 Muestra……….. 30

2.2.4. Métodos de Investigación………. 31

2.2.4.1. Métodos empíricos………. 31

2.2.4.2 Métodos teóricos del conocimiento……….. 31

2.2.5 Técnicas de Investigación……… 32

2.2.5.1 La entrevista ……… 32

2.2.5.2 La encuesta………... 32

2.2.6 Instrumentos de Investigación……….. 32

2.2.6.2 Los cuestionarios………. 33

2.2.7 Interpretación de los resultados obtenidos en la entrevista………. 33

2.2.8 Interpretación de resultados de la encuesta………... 33

2.3 Conclusiones Parciales del Capítulo II……….. 38

CAPÍTULO III. DESARROLLO DE LA PROPUESTA………... 39

3.1 Titulo de la Propuesta……… 39

3.1.1 Justificación de la Propuesta ……… 39

3.1.2 Proceso del Desarrollo de la Propuesta ……… 39

3.1.3 Descripción del proceso seguido para el desarrollo de la propuesta………. 41

3.1.3.1 Análisis Legal………... 42

3.1.3.2 Verificación de procesos – determinación de necesidades……… 43

3.1.3.3 Estructuración de procedimientos………. 44

3.1.4 Flujogramas y procesos de control………. 53

3.1.4.1 Procedimiento para la Inspección de vehículos ………. 54

3.1.4.2 Procedimiento 2 Recepción de Mercadería al Almacén Temporal………….. 57

3.1.4.3 Procedimiento 3 Ingreso de mercadería en base de datos………. 60

3.1.4.4 Procedimiento 4 Almacenaje de mercaderías……….... 63

3.1.4.5 Procedimiento 5 Inspección de Mercaderías (AFOROS)……….. 67

3.1.4.6 Breve explicación de cada uno de los Flujogramas……….. 69

3.1.5 Validación de los Procesos de Control y Aprobación de alta Gerencia…………. 70

3.2. Validación de Expertos……… 71

3.2.1 Interpretación de resultados de la validación de la propuesta por expertos…… 71

3.3. Conclusiones Parciales del Capítulo III……….. 64

3.1.4.8 Información y Comunicación……….. 73

CONCLUSIONES GENERALES………. 74

RECOMENDACIONES………. 75

BIBLIOGRAFÍA………... 76

ÍNDICE DE GRÁFICOS

Gráfico 1 Componentes del Control Interno... 20

Gráfico 2 Sistema de Control Interno...………... 34

Gráfico 3 Reglamentos... 34

Gráfico 4 Condiciones Físicas... . 35

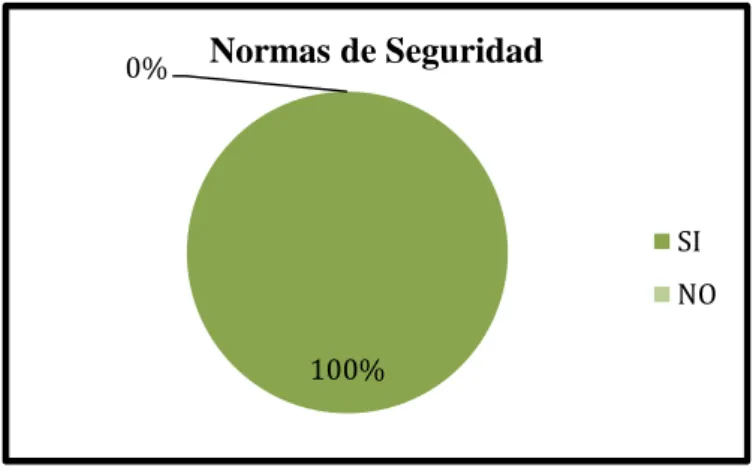

Gráfico 5 Normas de Seguridad... .. 35

Gráfico 6 Flujogramas... .. 36

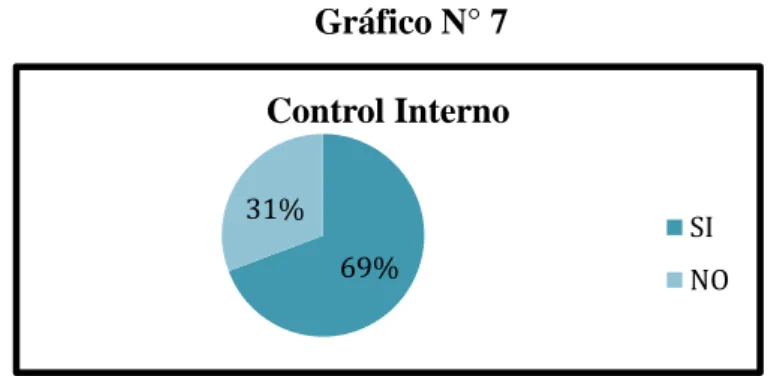

Gráfico 7 Control Interno... .. 36

Gráfico 8 Gestión del Control Interno………... 37

Gráfico 9 Uso de Recursos……… 37

Gráfico 10 Organizador Gráfico de la Propuesta………... 40

Gráfico 11 Descripción del Proceso……….. 41

Gráfico 12 Organigrama General………... 46

Gráfico 13 Organigrama Transcomerinter………... 46

Gráfico 14 Resultados Validación……… 71

ÍNDICE DE TABLAS Tabla Nº 1 Administrativos Almacenera... 46

Tabla Nº 2 Funciones por puesto administrativo almacenera: Coordinador... 46

Tabla Nº 3 Funciones por puesto administrativo almacenera: Asistente 2... 48

Tabla Nº 4 Funciones por puesto administrativo almacenera: Asistente 3... 49

Tabla Nº 5 Funciones comunes o de apoyo general: Asistentes 1, 2, 3... 49

Tabla Nº 6 Operativos Almacenera... 50

Tabla Nº 7 Funciones por puesto operativo almacenera: jefe de operaciones... 50

Tabla Nº 8 Funciones por puesto operativo almacenera:bodeguero………... 51

Tabla Nº 9 Funciones por puesto operativo almacenera: Montacargas………... 52

IX ÍNDICE DE DIAGRAMAS DE FLUJO

Diagrama de Flujo N° 1 Inspección de Vehículos... 55

Diagrama de Flujo N° 2 Recepción de Mercadería... 58

Diagrama de Flujo N° 3 Ingreso de Mercadería a la base de Datos... 61

Diagrama de Flujo N° 4 Almacenaje de Mercadería... 64

Diagrama de Flujo N° 5 Aforo Físico... 68

ÍNDICE DE ANEXOS

Anexo 1 Carta de Designación de Tutor de Tesis Anexo 2 Formato de Entrevista

Anexo 3 Respuestas de la Entrevista Anexo 4 Formato de Encuesta

Anexo 5 Formato de Validación Anexo 6 Datos Validador 1 Anexo 7 Datos Validador 2 Anexo 8 Datos Validador 3

RESUMEN EJE CUTIVO

El presente trabajo investigativo se basa en la necesidad de contar con Sistema de Control

Interno para el almacén temporal aduanero de la empresa Trascomerinter Cía. Ltda, de la Ciudad de Tulcán, con la finalidad de contar con la información confiable que facilite a la

administración y gerencia la toma de decisiones en forma oportuna, ya que se identifica

por no tener un adecuado control interno para gestionar técnicamente la empresa, esto

debido a que la administración no posee experiencia en el uso de parámetros para controlar

dichos recursos, por tanto está descuidando un área importante de la misma, lo que

perjudica a los socios por su inadecuada administración.

En todo este proceso de investigación se utilizan métodos de investigación, teóricos,

empíricos y la modalidad cualitativa y cuantitativa, al igual que se utilizó técnicas como

laentrevista, los cuales son necesarios para determinar las falencias del sistema de control

actual.

La línea de investigación en la que se enfoca la presenta investigación es Auditoría.

La falta de control en las mercaderías del almacén, es la causa de la desorganización de la

empresa, razón por la que se propone el presente trabajo de investigación, el que contiene

un análisis del entorno de la misma, un sistema de control que ayude al mejoramiento de

los procesos administrativos y operativos de Trasncomerinter, los métodos de valoración

correctos para cada producto, y un control y manejo estratégico de los inventarios al

momento que ingresa la mercadería, que son las herramientas básicas para la

administración, competitividad y permanencia en el mercado.

Por lo tanto mediante la implementación de un Sistema de Control Interno para el

almacén temporal aduanero de la empresa Trascomerinter Cía. Ltda, de la Ciudad de

Tulcán, se busca mejorar el control, organización y dirigir cada actividad, como también

la utilización de los bienes, así como concienciar al departamento administrativo y

empleados de la obligación que tiene de proteger los bienes a su cargo, mismos que son

XI

EXECUTI VE SUMMARY

This research work is based on the need for Internal Control System for Customs buffer

Trascomerinter Company Cia. Ltda, Tulcán City, in order to have reliable information to

facilitate the administration and management decisions in a timely manner, as is identified

as having no adequate internal controls to technically manage the company, this because

the administration has no experience in the use of parameters to control these resources, is

therefore an important area of neglecting it, which hurts partners for their improper

administration.

Throughout this research process research methods, theoretical, empirical and qualitative

and quantitative method used, as techniques such as interview, which are necessary to

determine the shortcomings of the current control system is used.

The line of research that focuses the research is presented Auditing.

The lack of control over goods store, is the cause of the disruption of the business, why this

research work, which contains an analysis of the environment thereof, a control system that

aims to help improving administrative and operational processes Trasncomerinter, correct

valuation methods for each product, and a control and strategic management of inventories

when entering the goods, which are the basic tools for management, competitiveness and

stay on the market.

So by implementing an Internal Control System for the temporary customs warehouse I

Trascomerinter company CIA. Ltda, City Tulcan, is to improve the control, organization

and conduct each activity, as well as the use of assets as well as educate the administrative

department and employees of the obligation to protect the goods in charge, same which are

INTRODUCCIÓN

Antecedentes de la investigación

Para el desarrollo del presente trabajo de tesis, se obtuvo información de tesis relacionadas

al tema y se obtuvo como resultado:Reina Perengueza Mayra (2014), Auditoria al

Sistema de Control Interno para el distrito Educativo Intercultural y Bilingüe San Pedro de

Huaca Tulcán, con el objetivo de desarrollar una auditoria al sistema de control interno

para contribuir al mejoramiento de los procesos administrativos financieros del distrito

educativo intercultural y bilingüe San pedro de Huaca Tulcán, con la finalidad de verificar

la situación real de la institución y tomar decisiones en la misma

Por otra parte, (Becerra Abalo & Benítez Pérez, 2011), Evaluación del control interno

implementado en la cuenta inventario de la empresa BodPuyangoCia. Ltda., la carencia de

una guía con instrucciones no permite establecer o identificar cómo se organiza el trabajo

del personal al interior de la Empresa, e incluso logísticamente se distorsionan las

funciones de cada departamento y en muchos de los casos se improvisa, generando un

desgaste de recursos innecesarios. Además la almacenera cuenta con la infraestructura

adecuada para el desarrollo de sus operaciones, sin embargo no posee un modelo de

control de inventarios para el eficaz manejo y reorganización de las mercaderías.

Planteamiento del Problema

En el almacén temporal aduanero de la empresa Transcomerinter Cía. Ltda., de la ciudad

de Tulcán, se identifica que no tiene un adecuadocontrol interno desarrollar técnicamente

los procesos de la empresa, esto debido a que la administración no posee experiencia en el

uso de parámetros para controlar dichos recursos, por tanto está descuidando un área

importante de la empresa como es el de los procesos internos,lo que perjudica a los socios

por su inadecuada administración.

El deficiente control en los procesos conlleva a tener falencias en el registro de sus

recursos de todo tipo, por tanto no se conoce la realidad de la empresa, llevando a la toma

2

-Uno de los principales problemas que se suscitan es el de la poca aplicación de los

procesos internos por parte de los mismos colaboradores de la empresa, lo que deriva

indudablemente en un nivel inadecuado de gestión administrativa y logística y que,

consecuentemente, se traduce en pérdidas por procesos deficientes o reproceso y otros de

naturaleza más logística y operativa.

Para la SENAE el cumplimiento de algunos procesos básicos es un tema de obligación más

que de gusto ya que se requiere de normas básicas de manejo de inventarios en los

almacenes temporales aduaneros, gestión de mercaderías perecibles, de tipo volátil y otras

según el tipo de embalaje en el que se contengan.

La inobservancia de éste tipo de normas no solo deteriora la calidad de la gestión de la

empresa sino que puede determinar sanciones de tipo administrativo e incluso, según el

grado de incumplimiento, ocasionarían el cierre del almacén temporal aduanero.

Formulación del Problema

¿Cómofortalecer los procesos administrativos y operativosen el almacén temporal

aduanero Transcomerinter Cía. Ltda., de la ciudad de Tulcán?

Delimitación del problema Lugar

La presente investigación se aplica en la empresa Transcomerinter de la ciudad de Tulcán

Tiempo

El tiempo a desarrollarse la presente tesis de grado, es de 2 años

Involucrados

Todos quienes laboran en el almacén aduanero temporal aduanero Transcomerinter de la ciudad de Tulcán.

Alta dirección, con el desarrollo técnico de los procesos administrativos y operativos. Universidad UNIANDES atreves del autor del tema de investigación.

Objeto de investigación y campo de acción

Campo de acción Procesos de Control Interno

Identificación de la línea de investigación Auditoría.

Objetivos

Objetivo General

Desarrollar un Sistema de Control Interno que fortalezca los procesos administrativos y

operativosen el almacén temporal aduanero Transcomerinter Cía. Ltda., de la ciudad de

Tulcán.

Objetivos Específicos

Fundamentar teóricamente el sistema de control Interno y los procesos administrativos y operativos.

Diagnosticar la situación actual en la que se encuentra la empresa, para la formación de parámetros de solución en cuanto al control administrativo y operativo.

Diseñar unsistema de control interno para elalmacén temporal aduanero de la empresa Transcomerinter Cía. Ltda., en la ciudad de Tulcán.

Validar la propuesta por la vía de expertos.

Idea a defender

Con el desarrollo de un sistema de control interno se fortalece los procesos administrativos

y operativos del almacén temporal aduanero de la empresa Transcomerinter Cía. Ltda., de

la ciudad de Tulcán.

Justificación del tema

El almacén temporal aduanero de la empresa Transcomerinter Cía. Ltda., de la ciudad de

Tulcán, se identifica por no tener un adecuado control interno para gestionar técnicamente

la empresa, esto debido a que la administración no posee experiencia en el uso de

4

-de la empresa como es el -de los procesos internos, lo que perjudica a los socios por su

inadecuada administración.

El sistema de control interno permite medir la eficiencia, eficacia y la calidad de los

procesos internos que maneja el almacén temporal, permitiendo mejorar los procesos

internos operativos del ingreso de la mercadería, almacenaje, despacho de mercadería.

El no contar con sistema solido de control puede llevar a la empresa a pérdidas

económicas, riesgos operativos, de ahí la preocupación de los administrativos de diseño de

procesos internos que permitan llevar un control eficiente de las operación del almacén

temporal.

Variables de investigación Variable Independiente Sistema de Control Interno

Variable Dependiente

Procesos Administrativos y Operativos

Breve explicación de la Metodología investigativa a emplear

Para el progreso de la presente tesis se utiliza métodos de Investigación científica los

cuales son de suma importancia ya que mediante estos se desarrollan y se conocen conjuntos de ideas, teorías y antecedentes que nos faciliten la obtención de

informaciónencaminada al cumplimiento del propósito que engloba el desarrollo de la

misma, con la finalidad de obtener veracidad al final del proceso de tesis, los métodos a

utilizarse son:

Método empírico, el mismo que permite revelar las características fundamentales del

objeto de estudio específicamente el direccionamiento de los procedimientos prácticos

determinado aspectos de vital importancia para la solución del problema en sí.

En este método se utilizará lo siguiente: la Observación científica este método se utiliza

para realizar la visita previa a la institución, analizar los distintos procesos que se manejan

dentro de la misma, evaluar el control interno

También se hace uso de los métodos teóricos entre ellos se tiene; el

métodoanalítico-sintético, partiendo del análisis y la síntesis permitiendo descomponer un fenómeno o

proceso en sus partes o elementos que lo integran partiremos del diagnóstico de control

Inductivo-Deductivo, se utiliza estos métodos con el fin de obtener conclusiones sobre

aspectos de la empresa tales como los procesos internos realizada por la empresa. Mientras

que el inductivo se aplicará al momento de diseñar la propuesta, la misma que servirá

como base para otras empresas que se dediquen a la misma actividad.

Histórico-Lógico, este método de investigación permitirá recopilar información sobre la

situación económica de la empresa que está siendo objeto de estudio de la presente

investigación, con el fin de analizar su economía, forma de desembolsos de dinero y

control de los mismos, mediante el establecimiento de parámetros de control interno,

mismo que servirá de base para continuar con el proyecto.

Resumen de la estructura de la tesis

La presente tesis de grado consta de tres capítuloslos mismos que se resumen de la

siguiente manera:

En el Capítulo I, la investigación se asienta en el marco teórico que son las bases para

realizar la presente tesis, el mismo que contiene los temas más relevantes a tratar a demás

cada concepto consta del aporte del autor y criterio personal de todo lo referente al sistema Control Interno.

En el capítulo II, S e especificacaracterísticasgeneralesdelaempresa

talescomosurama,sectoreconómicoenelcualinteractúaysurelaciónconelproblema objetode

investigación.Se explica la metodología que se utiliza para la tesis, tipo de investigación,

métodos, técnicas, herramientas, población y muestra análisis e interpretación de

resultados.

En el capítulo III, se explica la propuesta, que consiste en el desarrollo del Sistema de

Control Interno, donde contribuye con el mejoramiento de los procesos administrativos y

operativos para el almacén temporal aduanero de la empresa Trascomerinter Cía. Ltda, de

la Ciudad de Tulcán, algo muy importante expuestoenestecapítuloesensí la propuesta

productode suconocimiento.La cual será sometida a una validación por profesionales

expertos en el tema planteado, sobre la cual se obtiene un criterio de profesionales en el

6 -Aporte teórico, significación práctica y novedad Aporte teórico

En el presente trabajo se construye un marco teórico a partir diferentes fuentes de

información tales como libros, revistas, internet, entre otras fuentes sean estas primarias o

secundarias, las cuales sirven de sustento para las variables manejadas en el presente

proyecto, con el fin de fundamentar teóricamente el tema propuesto.

Significación práctica

La significación práctica ayuda a la aplicación de la solución de potenciales problemas en

el almacén temporal aduanero de la empresa Transcomerinter Cía. Ltda., de la ciudad de

Tulcán, mediante la utilización de cada uno de los métodos, técnicas y procedimientos que

se menciona anteriormente y también al conocimiento a fondo de cada uno de ellos.

Novedad

La investigación que se realiza en la presente tesis de gradoes nueva, ya que no existe una

investigación que se aplique específicamente en el almacén temporal aduanero de la

empresa Transcomerinter Cía. Ltda., de la ciudad de Tulcán, lo que permite el crecimiento

y desarrollo de la misma y lo más importante es que en la empresa aún no se ha desarrollado un sistema de control interno para el fortalecimiento de los procesos

administrativos y operativos que coadyuven al desempeño, control y evaluación de los

CAPÍTULO I. MARCO TEÓRICO 1.1 Origen y evolución del control interno Según(Gonzales, 2002)

Se piensa que el origen del Control Interno, surge con la partida doble, una de las medidas de control, pero fue hasta fines del siglo XIX que los hombres de negocios se preocupan por formar y establecer sistemas adecuados para la protección de sus intereses.

Además, se dice que el Control Interno, es una herramienta surgida de la imperiosa necesidad de accionar proactivamente a los efectos de suprimir y/o disminuir significativamente la multitud de riesgos a las cuales se hallan afectadas los distintos tipos de organizaciones, sean estos privados o públicos, con o sin fines de lucro. Las numerosísimas normas y reglamentaciones, sean éstas de carácter impositivas, laborales, ecológicas, de consumidores, contables, bancarias, societarias, bursátiles entre otras, provenientes de organismos nacionales, provinciales y municipales, obligan a las administraciones de las organizaciones a mantenerse muy alerta ante los riesgos, que la falta de cumplimiento de las mismas significan para sus patrimonio.

El control interno durante los últimos años ha estado adquiriendo mayor importancia en los diferentes países, a causa de los numerosos problemas producidos por su ineficiencia. Una de las causas se encuentra en el no haberse asumido de forma efectiva la responsabilidad sobre el mismo por parte de todos los miembros de los Consejos de Administración de las diversas actividades económicas que se desarrollan en cualquier país, de lo cual el Salvador no es una excepción, ya que generalmente se ha considerado que el control interno, es un tema reservado solamente para los contadores.

En 1992, tras varios años de trabajo y discusiones se publica en Estados Unidos el denominado Informe COSO sobre Control Interno, cuya redacción fue encomendada a Coopers&Lybrand, y difundidos al mundo de habla hispana en asociación con el Instituto de Auditores Internos de España (IAI) en 1997; sin embargo, y con anterioridad a plantear algunas de las principales definiciones alcanzadas por dicho comité, resulta útil resumir los antecedentes que condujeron a este estudio en los Estados Unidos de Norteamérica y que indiscutiblemente influyeron en otros estudios realizados y que se realizan en diversos países del mundo.

El origen del Control Interno, suele ubicarse en el tiempo con el surgimiento de la partida

doble, que fue una de las medidas de control. Como consecuencia del notable aumento de

la producción, los propietarios de los negocios se vieron imposibilitados de continuar

atendiendo personalmente los problemas productivos, comerciales y administrativos,

viéndose forzados a delegar funciones dentro de la organización conjuntamente con la

creación de sistemas y procedimientos que previeran o disminuyeran fraudes o errores,

8

-gestión de los negocios, ya que se había prestado más atención a la fase de producción y

comercialización que a la fase administrativa u organizativa, reconociéndose la necesidad

de crear e implementar sistemas de control como consecuencia del importante crecimiento

operado dentro de las entidades.

El control interno en la actualidad es fundamental para que una entidad logre alcanzar, a

través de una evaluación de su misión y visión, el logro de sus objetivos y metas trazadas,

pues de lo contrario sería imposible que se puedan definir las medidas que se deben

adoptar para alcanzarlos, el control interno comienza en las funciones de la administración

pública, hay indicios que desde una época lejana se empleaba en las rendiciones de cuenta

de los factores de los estados feudales y haciendas privadas. Dichos controles los efectuaba

el auditor, persona competente que escuchaba las rendiciones de cuenta de los funcionarios

y agentes, quienes por falta de instrucción no podían presentarlo por escrito.

1.2 Análisis de las distintas posiciones teóricas del Control Interno 1.2.1 Definición

Entre las definiciones más desatacadas se tiene:

Se considera que el control interno se refiere a un conjunto de actividades llevadas a cabo dentro de una organización. También existe consenso en cuanto a que la finalidad del control interno es ayudar alcanzar los objetivos de una entidad siendo así un medio para conseguir un fin. El control interno constituye un conjunto de acciones positivas realizadas por una entidad para fomentar un comportamiento apropiado por parte de sus empleados. En conclusión control interno es la influencia deliberada para conseguir objetivos predeterminados.(Cooper & Lybrand e Instituto de Auditores Internos, 2005, pág. 149)

El control interno puede ser definido como el plan de una organización, así como el

conjunto de métodos, procedimientos y otras medidas de una organización con el fin de

que se cumplan objetivos como; promover operaciones metódicas, preservar el patrimonio,

respetar las leyes y reglamentos y obtener información financiera sin fraudes.

Teniendo en cuenta estos aspectos se evaluarán los controles establecidos por la empresa

TranscomerinterCia Ltda., para asegurar que las operaciones se estén realizando con

economía, eficiencia y eficacia; que cumplan las políticas establecidas y que nos brinden

El control interno es un proceso efectuado por la plana mayor de una organización y hacia

abajo por los demás servidores de las mismas con el objetivo de proporcionar una

seguridad razonable de las actividades que se desarrollan para alcanzar los objetivos.

1.2.2. Importancia del Control Interno

Según (Cooper & Lybrand e Instituto de Auditores Internos, 2005)

El control interno permite a la dirección reaccionar rápidamente ante cambios en las condiciones del entorno. Proporciona información respecto a los niveles de producción, ventas, existencias y otras áreas que son importantes para tomar decisioneseficientes. También contempla hechos de carácter general como podrían ser cambios tecnológicos, innovaciones industriales, actuaciones de los competidores, esto permite a la dirección atenuar efectos negativos y aprovechar oportunidades emergentes. El control interno ayuda a la dirección asegurarse del cumplimiento de sus obligaciones, medioambientales, sociales y legales.

El control interno se constituye como una herramienta de evaluación de aspectos internos y

externos de una organización para el logro de objetivos propuestos. Es también un proceso

integrado de las actividades, efectuado por la dirección y el resto de personal de todos los

niveles, quienes se preocupan por disminuir efectos negativos y aprovechar oportunidades.

1.2.3 Objetivos del Control Interno

Efectividad y eficiencia de las operaciones

Es uno de los objetivos principales del control interno y que una organización debe aplicar;

se tiene la siguiente definición:

“Se debe tener la seguridad de que las actividades se cumplan cabalmente, con un mínimo

de esfuerzo y utilización de recursos y un máximo de utilidad de acuerdo con las

autorizaciones generales especificadas por la administración”.(Ladino, 2009, pág. 8)

La efectividad y eficiencia; son indicadores que miden el desempeño de la organización y

por ende coadyuvan en el cumplimiento de metas y objetivos, depende del talento humano

que compone la empresa; quienes deben cumplir las funciones y llevar a cabo las

operaciones, utilizando al máximo los recursos evitando el desperdicio y aprovechando el

tiempo que es irrecuperable.

Suficiencia y confiabilidad de la información financiera

10

-La contabilidad capta las operaciones, las procesa y produce información financiera necesaria para que los usuarios tomen decisiones.

Esta información tendrá utilidad si su contenido es confiable y si es presentada a los usuarios con la debida oportunidad. Será confiable si la organización cuenta con un sistema que permita su estabilidad, objetividad y verificabilidad.Si se cuenta con un apropiado sistema de información financiera se ofrecerá mayor protección a los recursos de la empresa a fin de evitar sustracciones y demás peligros que puedan amenazarlos.(Ladino, 2009, pág. 8)

La información financiera en una empresa es de gran utilidad, sobre la cual se conoce la

situación real de la empresa, importante para la toma de decisiones por esta razón el

encargado del manejo contable debe ser un profesional en el área y con experiencia quien

debe presentar estados oportunos adecuados y con el uso adecuado de normas y leyes que

respalden la legalidad de la información.

Cumplimiento de las Leyes y Regulaciones Aplicables

Importante para la operatividad de la empresa entre los conceptos principales(Ladino, 2009)

Menciona que:

“Este objetivo incluye las políticas que emita la alta administración, las cuales deben ser

suficientemente conocidas por todos los integrantes de la organización para que puedan

adherirse a ellas como propias y así lograr el éxito de la misión que ésta se propone.”

Con ello se verifica el funcionamiento de la empresa, es decir que cumpla las disposiciones

legales para ejercer la actividad, y dentro de la empresa se toma en cuenta el cumplimiento

de políticas, emanadas por la dirección.

1.2.4. Características de un Control Interno Fiable

Entre las características que debe cumplir un control interno fiable(Robertson, 1979)son las

siguientes:

Un plan organizacional que facilite la división adecuada de las responsabilidades y funciones.

Un sistema de procedimientos de autorización y de registro que sea suficiente para proporcionar un control contable razonable, sobre el activo, pasivo y sobre los ingresos y gastos.

Prácticas coherentes que se han de seguir en la realización de las responsabilidades y funciones de cada uno de los departamentos de la organización.

Personal de calidad proporcional a las responsabilidades que les corresponde.

Un sistema Fiable de control interno funciona en realidad de forma eficaz para detectar y corregir los errores de procesamiento de datos..

Dentro de la empresa TranscomerinterCia Ltda., la responsabilidad, para el establecimiento

este sistema de control interno debe proporcionar una seguridad razonable de que los

bienes, activos y pasivos se llevan adecuadamente, que el personal está capacitado para

desempeñar sus funciones y que sea capaz de correr y detectar errores e irregularidades.

1.2.5. Clasificación del Control Interno

El control interno puede clasificarse de la siguiente manera:

1.2.5.1 El control Administrativo

Con respecto a este tipo de control(Cashin, 2000) menciona que:

Son procedimientos y métodos que se relacionan sobre todo con las operaciones de una empresa y con las directivas, políticas e informes administrativos. Esta autorización es una función de la administración asociada directamente con la responsabilidad de lograr objetivos de la organización y es el punto de partida para establecer el control contable de las operaciones.

En el control administrativo, se involucran el plan organización, los procedimientos y

registros relativos a los procedimientos decisorios que orientan la autorización de

transacciones por parte de la gerencia. Implica todas aquellas medidas relacionadas con la

eficiencia operacional y la observación de políticas establecidas en todas las áreas de la

organización.

1.2.5.1.1 Definición de Administración

A continuación se presenta una definición clara y sencilla de administración: Según Ponce (2004)

La administración es un proceso en si ya que comprende varias funciones y actividades que los administradores deben llevar a cabo ya sea por separado o en su conjunto para lograr alcanzar los objetivos y metas propuestos por la organización, de igual manera es una disciplina ya que la administración incluye principios, técnicas y conceptos.

Es la forma como la empresa organiza los materiales, los recursos, el talento humano con

el fin de lograr objetivos y metas propuesta como también es la disciplina que debe

cumplir el personal indispensable para el desempeño de funciones y actividades.

1.2.5.1 .2 Definición de Proceso administrativo

El proceso administrativo es el conjunto de etapas o fases a través de las cuales se efectúa

12

-“Conjunto deacciones interrelacionadas e interdependientes que conforman la función de

administración e involucra diferentes actividades tendientes a la consecución de un fin a

través del uso óptimo de recursos humanos, materiales, financieros y tecnológicos.”

El procedimiento administrativo es ese cúmulo de actividades que el gerente de un

proyecto debe realizar para lograr un fin, es decir alcanzar los objetivos planeados en cada

uno de los niveles de la organización y por ende llegar al cumplimiento de los objetivos y

metas empresariales.

1.2.5.1.3 Importancia del proceso administrativo

El proceso administrativo es importante ya que le permite al empresario manejar

eficazmente una organización.

Ayuda y permite a la empresa orientarse hacia el futuro y prevenir escenarios que se puedan desarrollar en un futuro, así como determinar la cantidad de recursos que la empresa necesitara para desarrollar sus planes y hacerle frente a las situaciones que se le puedan presentar. (Robbins, 2009, pág. 5)

Dentro de cualquier tipo de empresa es muy importante seguir un proceso administrativo

ya que permitirá alcanzar los objetivos fijados por la gerencia, de manera que si se

desarrollan y se siguen los pasos establecidos en dicho proceso se logra determinar la

cantidad de recursos que la empresa necesita para desarrollar sus proyectos,

consecuentemente alcanzando prevenir situaciones no deseadas en un futuro no muy

lejano.

1.2.5.1. 4 Principios del proceso administrativo Los principios del proceso administrativo son:

Principio de unidad.- El procedimiento es un único proceso que tiene un comienzo y fin.

Todos los procedimientos deben resolverse independientemente de la forma de inicio y, asimismo, deben ser notificados.

Principio de contradicción.- La resolución del procedimiento se basa en los hechos y en

los fundamentos de derecho, esto se consigue a través de la comprobación de los hechos, a través de las pruebas. En general, pueden acreditarse los hechos por cualquier medio admisible de derecho.

Principio de imparcialidad.- La administración en su actuación será imparcial, sin

someterse a favoritismo o enemistades.

Principio de oficialidad.- El procedimiento debe ser impulsado de oficio en todos sus

La administración de una empresa debe aplicar cada uno de los procedimientos antes

mencionados para tener una adecuada gestión administrativa; ya que estos son las bases y

criterios fundamentales para la correcta realización de un procedimiento.

1.2.5.1. 5 Fases del proceso administrativo

El proceso administrativo tiene cuatro fases que son:

Planificación.- Implica que los administradores piensen, a través de sus objetivos

y acciones, y con anticipación, que sus acciones se basan en algún método, plan o lógica, más que una mera suposición.

Organización.- Es el proceso de disponer y destinar el trabajo, la autoridad y

los recursos entre los miembros de una organización en una forma tal que pueda logra los objetivos de la organización de manera eficiente.

Dirección.- Es impulsar, coordinar y vigilar las acciones de cada miembro y grupo de un

organismo social, con el fin de que el conjunto de todas ellas realice del modo más eficaz los planes señalados.

Control.- Consiste en el establecimiento de sistemas que permitan medir los resultados

actuales y pasados, en relación con los esperados con el fin de saber si se ha obtenido lo que se esperaba, a fin de corregir y mejorar y además para formular nuevos planes. (Snell, 2009, págs. 19-20)

Al momento de proponerse; algo que se desea alcanzar deben establecer los

procedimientos que lo van a permitir por lo tanto se debe seguir paso a paso cada una de

sus fases ya que de esta manera se logrará lo que se espera obtener en un lapso de tiempo

determinado, esto permitirá una adecuada toma de decisiones basados en los resultados y

por ende la mejora continua de la empresa.

1.2.5.1.6 Organigramas

Los organigramas permiten conocer como está estructurada una empresa.

Según Ponce A. R.( 2005)

“Es la representación gráfica de la estructura organizativa. El Organigrama es

un modelo abstracto y sistemático, que permite obtener una idea uniforme acerca de

una organización.”

Los organigramas permiten conocer de manera general cada uno de los niveles con los que

14

-funciones y actividades que realiza cada uno de los servidores permitiendo así una mejor

administración y organización para el respectivo control, supervisión y evaluación de las

operaciones que se desarrollan dentro de la organización.

1.2.5.1. 7 Importancia del organigrama

Los organigramas permiten determinar las áreas que poseen una organizacióny los

profesionales que se desenvuelven en ellas.Ponce A. R. (2005) indica que:

“A través de análisis periódicos de los organigramas actualizados se pueden detectar

cuando el espacio de control de una unidad excede a su capacidad o nivel y en cualquier de

estos casos recomendar la modificación de la estructura.”

Los organigramas ayudan a verificar si cada servidor se encuentra en el área que se

encuentre acorde sus habilidades y conocimientos, de no ser si poder tomar las respectivas

acciones correctivas para un buen desempeño del mismo y lograr los resultados esperados.

1. 2.5.1. 8 Estructura Organizacional

Los organigramas son la representación gráfica de la estructura de la empresa, con sus

servicios, unidades administrativas, puestos de trabajo y sus relaciones de autoridad y

responsabilidad.

Transcomerinter en su almacén temporal aduanero no tiene definida su estructura

organizacional de manera técnica, por lo que abordaremos los organigramas para el

almacén temporal aduanero de la empresa en la ciudad de Tulcán, con la finalidad de

interrelacionar las unidades organizativas, para la dirección y mandos medios, a

continuación propondremos el organigrama estructural y funcional adecuado.

1.2.5.2 Control Contable

Con respecto al control contable (Cashin, 2000)afirma lo siguiente:

Las operaciones se ejecuten de acuerdo a la autorización general o específica de la administración.

Se registren las operaciones como sea necesarias para permitir la preparación de los estados financieros de conformidad con los principios de contabilidad generalmente aceptados o con cualquier otro criterio aplicable a dichos estados y mantener la contabilidad de los activos.

El acceso de los activos se permite solo de acuerdo a la autorización de la administración.

Los activos registrados en la contabilidad se comparan a intervalos razonables de los activos existentes y se toma la acción adecuada respecto a cualquier diferencia.

El control contable involucra los registros, confiabilidad en la información financiera, en

registros contables, necesarios para toma de decisiones de la administración, la parte

contable necesita controles que ayuden a determinar la veracidad, legalidad y correcta valuación de la información económica y financiera de cualquier institución. Adicional a

ello son las medidas que se relacionan directamente con la protección de los recursos, tanto

materiales como financieros, autorizan las operaciones y aseguran la exactitud de los

registros y la confiabilidad de la información contable.

1.2.5.3 Procesos Operativos

Según (Levy, 2004) los procesos operativos

Se refieren a todas aquellas operaciones individuales y de conjunto, tanto en producción como en todas las demás áreas de la empresa, que son ejecutadas por el personal de la organización. Es necesario revisar cada proceso con el objetivo de identificar las posibilidades de mejora, mayor eficiencia, menor costoy mayor servicio tanto para el cliente interno y externo.

De acuerdo a lo anterior; los procesos operativos, se refieren al conjunto de actividades que lleva a cabo la empresa para prestar el servicio, las cuales deben ser evaluadas continuamente para garantizar eficiencia y satisfacción de necesidades tanto del cliente interno como externo.

Proceso Seis Sigma en los Procesos Operativos

Según (Levy, 2004) se debe definir los problemas de los procesos operativos conforme a

cuatro indicadores.

Medir:Parametrizar e identificar el tamaño del problema y los efectos que genera

hacia la organización.

Analizar: Las causas u orígenes del problema, qué lo provoca, haciendo un

desglose del proceso en cada una de sus rutinas. Se plantean distintas posibilidades de solución hasta encontrar la adecuada.

Mejorar: Hecho lo anterior, busca los caminos disponibles para mejorar o para

16

-Controlar: Resuelto el problema, controlar que las nuevas acciones y rutinas se

sigan dando y controlar que los beneficios resultantes de la mejora establecida se mantengan en el tiempo.

Todos los procesos que se desarrollan en la empresa deben ser medidos identificando los

problemas existentes, analizado identificando causas y efectos que ocasionan el problema

mejorado, llevando a cabo acciones correctivas y controlado para evitar desviaciones.

1.2.6. Tipos de Control

Según(Luna, 2009) establece los tipos de control que se debe tener en una organización los

cuales pueden ser previos, concurrente y posterior.

Control preliminar

Respecto a este tipo de control afirma que:

Este tipo de control tiene lugar antes de que principien las operaciones e incluye la creación de políticas, procedimientos y reglas diseñadas para asegurar que las actividades planeadas serán ejecutadas con propiedad.

En vez de esperar los resultados y compararlos con los objetivos es posible ejercer una influencia controladora limitando las actividades por adelantado.

Son deseables debido a que permiten a la administración evitar problemas en lugar de tener que corregirlos después, pero desafortunadamente este tipo de control requiere tiempo e información oportuna y precisa que suele ser difícil de desarrollar.

El control previo se lo cataloga como la revisión de operaciones y transacciones propuestas

antes de su autorización formal o de que éstas surtan sus efectos. Aseguran la autorización

legal, propiedad y ausencia de errores.

Este tipo de control, lo ejecutan los funcionarios y supervisores de la entidad, cada uno

dentro del área de su actividad y competencia normal, quienes asumen la responsabilidad

en el grado que les corresponda, a la observancia o inobservancia si los aspectos que

controlan.

Seguidamente se tiene el:

Control concurrente

(Luna, 2009) Establece lo siguiente con respecto a este tipo de control

ayudar a garantizar que el plan será llevado a cabo en el tiempo específico y bajo las condiciones requeridas.

El control concurrente se lo efectúa en forma simultánea con la ejecución de las

operaciones financieras y administrativas y es efectuado por los servidores responsables

del trámite ordinario de las operaciones, sin que deban crearse unidades específicas para

este fin.

Control posterior

En cuanto al control posterior (Luna, 2009) menciona lo siguiente:

Este tipo de control se enfoca sobre el uso de la información de los resultados anteriores para corregir posibles desviaciones futuras de estándar aceptable.

El control de retroalimentación implica que se han reunido algunos datos, se han analizado y se han regresado los resultados a alguien o a algo en el proceso que se está controlando de manera que puedan hacerse correcciones. El principal inconveniente de este tipo de control es que en el momento en que el administrador tiene la información el daño ya está hecho.

Este tipo de control comprende las operaciones y transacciones, luego de que éstas se han

ejecutado por la entidad. El control posterior es ejecutado por las unidades de auditoría

interna, externa y los funcionarios asignados para ello.

1.2.7. Métodos de evaluación de control interno

(Velasquez Navas & Cobeña, 2011)Dan a conocer las formas de evaluación del control

interno, entre ellos se tiene:

Cuestionario de control interno

Respecto a este método mencionan lo siguiente

El cuestionario de control interno, es un instrumento de aproximación a los sistemas de control de la empresa, que permite conocer si la gerencia ha implantado medidas de resguardo de sus recursos y medir la fiabilidad del control interno a nivel global y a nivel de componentes.

Los cuestionarios contienen en modelo de pregunta cerrada un texto con elementos de control relacionados por una parte, con el conocimiento de negocio, la organización, los sistemas de información y tecnología, la actitud de la gerencia, etc.; y por otro, con los factores de riesgo que pueden afectar la validez de las afirmaciones a nivel de componente o cuenta de los estados financieros.

18

-sistemático de elaboración, basado en las células narrativas y los diagramas de flujo. Se trata de que sea ciento por ciento aplicables.

Los cuestionarios se aplican dentro de las unidades generadoras y o proveedoras de información y documentación, a los clientes internos de los `procesos y a los responsables de dichas unidades o procesos.

El cuestionario de control interno se basa en preguntas cerradas aplicadas a cada área con

el fin de detectar errores o irregularidades existentes, los responsables están en la

obligación de obtener evidencias si existen o no procesos o procedimientos mediante

documentación. Su aplicación es importante en las auditorías de control interno en el

sentido que, ayudan a la detección de errores en los procesos, actividades y operaciones

realizadas por la empresa.

Cédula narrativa

Sobre la cédula narrativa (Velasquez Navas & Cobeña, 2011) indican que:

Son instrumentos de levantamiento de información que utiliza el auditor para describir por medio de entrevistas y seguimientos, las secuencia de actividades que integran un proceso o un ciclo de transacciones, identificando entradas o insumos, responsables, actividades de transformación, resultados obtenidos y los respaldos documentales que deja el proceso. En caso de ausencia de diagramas elaborados por la administración, los procesos pueden ser levantados por parte del auditor a través de células narrativas y o revisión de la normatividad respectiva, con la finalidad de orientar las pruebas de cumplimiento de los controles instituidos.

Explicación Narrativaconsiste en la descripción detallada de los procedimientos más

importantes y las características del sistema de control interno para las distintas áreas, en

este tipo de método se redactan y se adapta fácilmente a cualquier entidad, se describe

proceso de un área o puesto específico y se determina debilidades.

Diagramas de flujo

Los autores (Velasquez Navas & Cobeña, 2011) dan a conocer lo siguiente:

Los procesos o flujos de transacciones se pueden encontrar resumidos en diagramas de flujo elaborados en la organización, que son una representación gráfica que muestra los pasos secuenciales de un proceso y la relación existente entre ellos con el fin de. Descubrir vacíos y simplificar el trabajo.

Se trata de la representación gráfica del flujo de documentos, de las operaciones que se realicen con ellos y de las personas que intervienen en dichas operaciones, considerando la ejecución completa de un ciclo de transacciones.

El flujograma es una representación gráfica de los procesos son entendibles al momento de

llevar a cabo su aplicación, se constituyen en una herramienta muy útil para el desempeño

empresa transcomerinter el cual consiste en la representación gráfica de un sistema o serie

de procedimientos operativos aplicados en el almacén temporal, lo que busca los

flujogramas es proporciona una imagen clara del sistema, mostrando la naturaleza y

secuencia de los procedimientos, división de responsabilidades.

1.2.8. Informe COSO

Debido al mundo económico integrado que existen hoy en día, se ha creado las

necesidades de integrar metodologías y conceptos en todos los niveles de las diversas áreas

administrativas y operativas con el fin de ser competitivos y responder a las nuevas

exigencias empresariales, surge así un nuevo concepto de control interno donde se brinda

una estructura común, el cual es documentado en el denominado informe COSO I

El denominado informe COSO I sobre control interno, publicado en EEUU en 1992,

surgió como una respuesta a las inquietudes que planteaban en torno a la temática referida.

Se trataba entonces de materializar un objetivofundamental: definir un nuevo marco

conceptual del control interno, capaz de integrar las diversas definiciones y conceptos que

venían siendo utilizados sobre este tema, logrando así que, a nivel de las organizaciones públicas o privadas, de la auditoría interna o externa, o de los niveles académicos o

legislativos, se cuente con un marco conceptual común, una visión integradora que

20 -1.2.9Componentes de Control Interno

Los componentes de control interno, según el COSO son los siguientes:

Gráfico N° 1 Componentes del COSO

Ambiente de Control

Integridad y valores éticos – estructura orgánica – asignación de autoridad y responsabilidad – competencia de los empleados – filosofía y estilo de las operaciones – política de recursos humanos y procedimientos–junta de directores– comité de auditoría.

Evaluación del Riesgo

Objetivos globales – objetivos por actividad–identificación y análisis de riesgo – gestión del cambio – riesgo de fraude.

Actividades de Control

Políticas y procedimientos – indicadores de desempeño –controles físicos – segregación de funciones – procedimientos de información TI

Información y Comunicación

Calidad de la información – efectividad de las comunicaciones internas y externas

Monitoreo

Elaborado por: Mónica Morillo Fuente: (Luna, 2009)

El control interno está integrado en los procesos de la organización y forma parte de las

actividades de planteamiento, ejecución y monitoreo; a la vez representa una herramienta

útil para la gerencia. Los componentes de control interno hacen las veces de criterios

generales que aseguran la preparación de estados financieros libres de errores materiales o

fraude.

Cada componente del COSO dispone de un grupo de elementos que describe el significado

y rol de cada uno. Existe una fuerte interrelación entre los cinco componentes dado que no

operan en forma aislada; sino que interactúan entre si dentro de un procesos para el logro

de un fin específico.

Para mejor entendimiento se presenta una definición de cada componente. Respecto al:

Ambiente de Control

(Mantilla, 2012)Expresa lo siguiente:

El ambiente de control establece el tono de una organización, para influenciar la conciencia de control de su gente. Es el funcionamiento de todos los demás componentes del control interno, proporcionando disciplina y estructura. Los factores del ambiente de control incluyen la integridad, los valores éticos y la competencia de la gente de la entidad; la filosofía de los administradores y el estilo de operación; la manera como la administración asigna autoridad y responsabilidad, y como organiza y desarrolla a su gente y la atención y dirección que le presta el consejo de directores.

El ambiente de control tiene una influencia profunda en la manera como se estructuran las actividades del negocio, se establece los objetivos y se valoran los riesgos. Esto es cierto no solamente en su diseño, sino también en la manera cómo opera en la práctica. El ambiente de control está influenciado por la historia y por la cultura de la entidad. Influye en la conciencia de control de su gente. Las entidades efectivamente controladas se esfuerzan por tener gente competente, inculcan actitudes de integridad y consecuencia de control a todo lo ancho de la empresa, y establecen un tono por lo alto positivo. Establecen las políticas y los procedimientos apropiados, que incluyen a menudo un código de conducta escrito, el cual fomenta la participación de los valores y el trabajo en equipo, en aras de conseguir los objetivos de la entidad.

Define al conjunto de circunstancias que enmarcan el accionar de una entidad, desde la

22

-principios de este último, imperan sobre las conductas y los procedimientos

organizacionales.Es, fundamentalmente, consecuencia de la actitud asumida por la alta

dirección, la gerencia, y por carácter reflejo, los demás agentes con relación a la

importancia del control interno y su incidencia sobre las actividades y resultados.

Fija el tono de la organización y, sobre todo, provee disciplina a través de la influencia

que ejerce sobre el comportamiento del personal en su conjunto. Importante para el

desarrollo de las acciones y de allí su trascendencia, pues como conjunción de medios,

operadores y reglas previamente definidas, traduce la influencia colectiva de varios

factores en el establecimiento, fortalecimiento o debilitamiento de políticas y

procedimientos efectivos en una organización.

Valoración de riesgos

Respecto a este componente de control interno (Mantilla, 2012) manifiesta lo siguiente:

Cada entidad enfrenta una variedad de riesgos derivados de fuentes internas y externas, los cuales deben valorarse. Una condición previa para la valoración de riesgos es el establecimiento de objetivos, enlazados en niveles diferentes y consistentes internamente. La valoración de riesgos es la identificación y análisis de los riesgos relevantes para la consecución de los objetivos, formando una base para la determinación de cómo deben administrase los riesgos. Dado que las condiciones económicas, industriales, reguladoras y de operación continuaran cambiando, se necesitan mecanismos para identificar y tratar los riesgos especiales asociados con el cambio.

El control interno ha sido pensado esencialmente para limitar los riesgos que afectan las

actividades de las organizaciones. A través de la investigación y análisis de los riesgos

relevantes y el punto hasta el cual el control vigente los neutraliza, se evalúa la

vulnerabilidad del sistema. Para ello debe adquirirse un conocimiento práctico de la

entidad y sus componentes de manera de identificar los puntos débiles, enfocando los

riesgos tanto al nivel de la organización (interno y externo) como de la actividad.

Actividades de Control

Respecto a este punto (Mantilla, 2012) señala lo siguiente:

Las actividades de control son las políticas y los procedimientos que ayudan a asegurar que se están llevando a cabo las directivas administrativas. Tales actividades ayudan a asegurar que se están tomando las acciones necesarias para manejar los riesgos hacia la consecución de los objetivos de la entidad. Las actividades de control se dan a todo lo largo y ancho de la organización, en todos los niveles y en todas las funciones. Incluyen un rango de actividades tan diversas como aprobaciones, autorizaciones, verificaciones, reconciliaciones, revisión del desempeño de operaciones, seguridad de activos y segregación de responsabilidades.

administrativas identificadas como necesarias para manejar los riesgos. Las actividades de control se pueden dividir en tres categorías, basadas en la naturaleza de los objetivos de la entidad en los cuales se relaciona: operaciones, información financiera, o cumplimiento. Si bien algunos controles se relacionan únicamente con un área, a menudo se sobreponen. Dependiendo de las circunstancias, una actividad particular de control puede ayudar a satisfacer los objetivos de la entidad en más de una de las tres categorías. Así, los controles de operación también pueden ayudar a asegurar información financiera confiable, los controles de información financiera pueden servir para efectuar cumplimiento, y así todos los demás.

Abarcan una gran variedad de políticas y los procedimientos correspondientes de

implantación, que ayudan a asegurar que se siguen las directrices de la dirección. Ayudan a

asegurar que se llevan a cabo aquellas acciones identificadas como necesarias para afrontar

los riesgos y conseguir los objetivos de la entidad.Las actividades se ejecutan en todos los

niveles de la organización y en cada una de las etapas de la gestión, partiendo de la

elaboración de un mapa de riesgo, conociendo los riesgos, se disponen los controles

destinados a evitarlos o minimizarlos, los cuales pueden agruparse en tres categorías.

Tipos de Actividades de Control Según(Luna, 2009)

Las actividades de control se utilizan para la ejecución de las operaciones y desarrollo de tareas. Las actividades de control comprenden:

Revisiones efectuadas por el director ejecutivo Gestión directa de funciones por actividades Proceso de Información

Indicadores de Rendimiento Controles Físicos

Segregación de Funciones

Algunas actividades de control se encuentran enfocadas en prevenir errores, otras para identificar errores.

Indispensables en una organización para medir el desempeño, detectar y prevenir errores y

lo más importante para lograr objetivos.

Información y Comunicación Según(Mantilla, 2012)

24

-seriamente. Ellos deben entender su propio papel en el sistema de control interno, lo mismo que como sus actividades individuales se relacionan con el trabajo de los demás. Ellos deben tener un medio de comunicación de la información significativa en sentido contrario. Ellos también necesitan efectiva con las partes externas, tales como clientes, proveedores, reguladores y accionistas.

La información operacional, financiera y de cumplimiento conforma un sistema para

posibilitar la dirección, ejecución y control de las operaciones. Está conformada no sólo

por datos generados internamente sino por aquellos provenientes de actividades y

condiciones externas, necesarios para la toma de decisiones.

Los sistemas de información permiten identificar, recoger, procesar y divulgar datos

relativos a los hechos o actividades internas y externas, y funcionan muchas veces como

herramientas de supervisión a través de rutinas previstas a tal efecto. No obstante; resulta

importante mantener un esquema de información acorde con las necesidades

institucionales que, en un contexto de cambios constantes, evolucionan rápidamente. Por lo

tanto deben adaptarse, distinguiendo entre indicadores de alerta y reportes cotidianos en

apoyo de las iniciativas y actividades estratégicas, a través de la evolución desde sistemas

exclusivamente financieros a otros integrados con las operaciones para un mejor

seguimiento y control de las mismas.

Ya que el sistema de información influye sobre la capacidad de la dirección para tomar

decisiones de gestión y control, la calidad de aquél resulta de gran trascendencia y se

refiere entre otros a los aspectos de contenido, oportunidad, actualidad, exactitud y

accesibilidad.

Monitoreo

Según lo manifestado por (Mantilla, 2012)

Los sistemas de control interno requieren que sean monitoreados, un proceso que valora la calidad del desempeño del sistema en el tiempo. Ello es realizado mediante acciones de monitoreo engoan, evaluaciones separadas o una combinación de las dos. El monitoreo engoan ocurre en el curso de las operaciones. Incluye las actividades regulares de la administración y supervisión, así como otras acciones personales tomadas en el desempeño de sus obligaciones. El alcance y la frecuencia de las evaluaciones separadas dependerá primariamente de la valoración de riesgos y de la efectividad de los procedimientos de monitoreo engoan. Las deficiencias del control interno deben reportarse hacia arriba, informando los asuntos delicados a la gerencia, a la junta directiva.