UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

UNIANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD SUPERIOR Y AUDITORÍA, CPA.

PROYECTO DE INVESTIGACIÓN PREVIO A LA OBTENCIÓN DEL TÍTULO

EN INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORÍA Y FINANZAS

CPA.

TEMA: PROCESO CONTABLE PARA EL ANÁLISIS FINANCIERO DE ORTIZ

NAVAS OMAR SANTIAGO DE LA CIUDAD DE SANTO DOMINGO.

AUTOR: CARCHE RIVAS JAVIER ANTONIO.

TUTORA: DRA. RODRIGUEZ LARA ANGELICA DORA.

SANTO DOMINGO – ECUADOR

APROBACIÓN DE LA TUTORA DEL TRABAJO DE TITULACIÓN

CERTIFICACIÓN:

Quien suscribe, legalmente CERTIFICA QUE: El presente Trabajo de Titulación realizado por el Señor Javier Antonio Carche Rivas, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA., Facultad de Sistemas Mercantiles, con el tema:

“PROCESO CONTABLE PARA EL ANÁLISIS FINANCIERO DE ORTIZ

NAVAS OMAR SANTIAGO EN LA CIUDAD DE SANTO DOMINGO”, ha sido

prolijamente revisado, y cumple con todos los requisitos establecidos en la normativa pertinente de la Universidad Regional Autónoma de los Andes -UNIANDES-, por lo que apruebo su presentación.

Santo Domingo, abril del 2018

__________________________________ Dra. Angélica Dora Rodríguez Lara.

DECLARACION DE AUTENTICIDAD

Yo, Javier Antonio Carche Rivas, estudiante de la Carrera de Contabilidad Superior y Auditoría, CPA, Facultad de Sistemas Mercantiles declaro que todos los resultados obtenidos en el presente trabajo de investigación, previo a la obtención del título de

INGENIERO EN CONTABILIDAD SUPERIOR, AUDITORIA Y FINANZAS,

CPA., son absolutamente originales, auténticos y personales; a excepción de las citas, por lo que son de mi exclusiva responsabilidad.

Santo Domingo, abril del 2018

___________________________ Javier Antonio Carche Rivas. CI. 2300144702

DERECHOS DE AUTOR

Yo, Javier Antonio Carche Rivas, declaro que conozco y acepto la disposición constante en el literal d) del Art. 85 del Estatuto de la Universidad Regional Autónoma de los Andes, que en su parte pertinente textual dice: El Patrimonio de la UNIANDES, está constituido por: La Propiedad Intelectual de Investigaciones, trabajos científicos o técnicos, proyectos profesionales y consultoría que se realicen en la Universidad o por cuenta de ella;

Santo Domingo, abril del 2018

___________________________ Javier Antonio Carche Rivas. CI. 2300144702

CERTIFICACIÓN DE LA LECTORA DEL TRABAJO DE TITULACIÓN

Yo, Licda. Elizabeth Amanda Martinez Patiño Mgs., en calidad de Lectora del Proyecto de Titulación

CERTIFICO:

Que el presente trabajo de titulación realizado por la estudiante JAVIER ANTONIO

CARCHE RIVAS sobre el tema: “PROCESO CONTABLE PARA EL ANÁLISIS

FINANCIERO DE ORTIZ NAVAS OMAR SANTIAGO EN LA CIUDAD DE

SANTO DOMINGO”, ha sido cuidadosamente revisada por la suscrita, por lo que he podido constatar que cumple con todos los requisitos de fondo y forma establecidos por la Universidad Regional Autónoma de Los Andes–UNIANDES-, para esta clase de trabajos, por lo que autorizo su presentación.

Santo Domingo, junio del 2018.

_________________________________

Licda. Elizabeth Amanda Martinez Patiño, Mgs.

DEDICATORIA

Este presente trabajo de investigación está dedicado a Dios en primer lugar, quien es mi fuente de inspiración y sabiduría que me permitido culminar con éxito este tema investigativo, ya que manera personal no tenia en mis planes seguir estudiando, pero bajo su voluntad y misericordia permitió que continúe mis estudios superiores, a pesar de las dificultades que se presentaron en el desarrollo, su fidelidad ha permanecido siempre a mi lado, de esta manera poder cumplir una meta más en mi vida. Manteniendo como motivación personal un pasaje bíblico “Esfuérzate y se valiente, no temas ni desmayes que Jehová tu Dios estará contigo donde quiera que vayas” Josué 1:9

A mis padres, Mario Antonio Carche y Juana Rosario Rivas, que han sido personas ejemplares, que han transmitido a mi vida valores morales y espirituales, convirtiéndome en una persona de responsable, honesto y temeroso de Dios, la gran parte de toda mi vida se los debo a ellos y estoy muy seguro que lo realizaron con todo el amor paternal dado por Dios a sus vidas y de manera desinteresadamente.

A mi amigo Ricardo Mera, quien me apoyo desinteresadamente para iniciar mi carrera universitaria, estoy seguro que si estuvieras con nosotros compartirías con mucha alegría, este logro alcanzado que Dios te guarde en su Reino eterno.

AGRADECIMIENTO

Mi gratitud, está dirigida principalmente a Dios por estar en todos los momentos en especial al finalizar mi carrera universitaria he sentido su respaldo a cada segundo. A los docentes de la Universidad Regional Autónoma de los Andes “UNIANDES”, quienes han compartido sus conocimientos, orientando mi vida con un profesionalismo ético en el transcurso de mi carrera.

A mi Maestra Asesora Dra. Angélica Rodríguez Lara, quien supo guiarme en la realización de este presente trabajo investigativo que enmarco el último escalón de mi vida universitaria y el primero en mi vida profesional, a más de mantener una relación de Docente – Estudiante, se ha caracterizado por ser una gran amiga, Dios siga bendiciendo mucho su vida, la de su esposo y su pequeña hija.

A mi novia la Srta. Paola Puente Romo, quien me apoyo de manera incondicional y desinteresada que una u otra forma aporto para que el presente trabajo investigativo culminara con éxito.

A mis amigos, Ing. Sara Sanango Aguirre quien durante toda la vida Universitaria me ha brindado su amistad y apoyo moral y espiritual, convirtiéndose en una hermana de Corazón gracias a Dios por su vida. Que siga bendiciendo cada día más.

A Ing. Geovanny Jaramillo Delgado que mediante el desarrollo de su vida profesional aporto para que logre cumplir mi meta universitaria, brindándome su motivación, así como al Ing. Omar Ortiz y su Esposa Lcda., Narcisa Quito, quien brindo su confianza y disposición para lograr este objetivo. Dios los siga prosperando eternamente.

RESUMEN

La Empresa “Ortiz Navas Omar Santiago” que radica en la Ciudad de Santo Domingo, la misma que se dedica a la comercialización de Equipos de Computación y Accesorios, para diversos sectores de la población, se encuentra en la implementación de nuevos productos de calidad para mantener su pertenencia en el mercado; pero para alcanzar dicho objetivo debe tener un correcto y adecuado proceso contable, el que le permita obtener un manejo adecuado de sus actividades comerciales, bajo estándares que demanden las leyes Ecuatorianas.

En la investigación se empleó la metodología Cuali-cuantitativa, con mayor incidencia en la modalidad cuantitativa, debido a que extracta la información obtenida de los resultados de las técnicas aplicadas en empresa COMPU STORE., de la ciudad de Santo Domingo, a través de encuestas al personal y la cualitativa que ayudó a tomar en cuenta sus puntos de vista, también nuestra observación y la versión del gerente a través de la entrevista realizada con la que se determinó los inconvenientes en la información financiera, ambas metodologías permitieron identificar este problema y determinar una propuesta para solucionarlo.

ABSTRACT

The "Ortiz Navas Omar Santiago" Company that resides in Santo Domingo city, which is dedicated to the commercialization about Computer Equipment and Accessories, for various popular sectors, is in the implementation from new quality products for maintain their ownership in the market; but in order to achieve this objective, it must have a correct and adequate accounting process, which allows it to obtain an adequate management of its commercial activities, under standards demanded by Ecuadorian laws.

The qualitative-quantitative methodology was used in the research, with a greater incidence in the quantitative modality, due to the fact that it extracts the information obtained from the results about the techniques applied in the COMPU STORE company, from Santo Domingo city, through surveys the staff and the qualitative that helped to take into account their points of view, also our observation and the version from the manager through the interview conducted with which the disadvantages in the financial information were determined, both methodologies allowed to identify this problem and determine a proposal to solve it

ÍNDICE GENERAL

Portada

Aprobación de la Tutora del Trabajo de Titulación Declaración de autenticidad

Derechos de autor

Certificación de la Lectora del Trabajo de Titulación Dedicatoria

Agradecimiento Resumen

Abstract Índice general Índice de tablas Índice de gráficos Índice de anexos

INTRODUCCIÓN ... 1

Problemas de la Investigación ... 2

Formulación del Problema a Investigar. ... 3

Desarrollo del Problema Causas y Efectos. ... 3

Objetivos de la Investigación. ... 4

CAPÍTULO I ... 5

1.1 ANTECEDENTES DE LA INVESTIGACIÓN. ... 5

1.2 ACTUALIDAD DEL OBJETO DE ESTUDIO DE LA INVESTIGACIÓN. ... 6

1.2.1. La Contabilidad. ... 6

1.2.1.1 Importancia de la Contabilidad. ... 6

1.2.1.2 Principios de la Contabilidad y normativa legal. ... 6

1.2.1.3 Objetivos de la Contabilidad. ... 14

1.2.1.4 Plan de Cuentas ... 15

1.2.1.5 Proceso Contable. ... 15

1.2.1.6 Modelo de Proceso Contable. ... 16

1.2.1.7 Importancia de los procesos contables. ... 16

1.2.2. Flujo del Proceso Contable ... 17

1.2.2.2. Jornalización o Registro inicial. ... 18

1.2.2.3 Mayorización ... 19

1.2.2.4 Comprobación ... 19

1.2.2.5 Estado de Resultados ... 19

1.2.2.6 Estado de Situación Patrimonial ... 20

1.2.2.7 Estado de Flujo del Efectivo ... 20

1.2.2.8 Estado de Cambios en el Patrimonio ... 21

1.2.2.9 Estructura de los Estados Financieros. ... 21

1.2.3 Información Financiera ... 21

1.2.3.2 Objetivos del Análisis Financiero ... 22

1.2.3.3 Análisis Financiero Horizontal ... 23

1.2.3.4 Análisis Financiero Vertical ... 23

1.2.4 Razones Financieras ... 23

1.2.4.1 Indicadores de Liquidez ... 24

1.2.4.2 Indicadores de Solvencia ... 25

1.2.4.3 Indicadores de Gestión. ... 25

1.2.4.4 Indicadores de Rentabilidad. ... 26

1.2.2.5 Aportes y Limitaciones en el análisis de la Teoría ... 27

1.3 ACTUALIDAD ECUATORIANA DEL SECTOR DONDE DESARROLLA EL PROYECTO ... 31

CAPITULO II ... 33

2. Diseño metodológico y diagnóstico. ... 33

2.1. Paradigma y tipo de investigación. ... 33

2.1.1 Paradigma asumido. ... 33

2.1.2 Modalidad y tipos de investigación ... 33

2.1.2.1 Método Inductivo – Deductivo. ... 33

2.1.2.2 Método Analítico – Sintético. ... 34

2.1.3 Tipos de Investigación ... 34

2.1.3.1 Investigación Aplicada. ... 34

2.1.3.2 Investigación de campo ... 34

2.1.3.3 Investigación Bibliográfica. ... 34

2.1.4 Herramientas de la Investigación ... 35

2.1.4.2 Encuesta. ... 35

2.1.4.3 Guía de entrevista. ... 35

2.1.4.4 Cuestionario. ... 35

2.2 Procedimiento para la búsqueda y procesamiento de datos. ... 36

2.2.1 Población y Muestra ... 36

2.2.1.1 Población. ... 36

2.2.1.2 Muestra ... 36

2.2.2 Plan de recolección de la información. ... 36

2.2.3 Planes de Procesamiento y análisis de la información ... 37

2.3 Resultados del diagnóstico de la situación actual. ... 37

2.3.1 Diagnóstico que caracterice el problema de la investigación. ... 37

2.3.2 Análisis e interpretación de los resultados ... 38

2.3.3 Resumen de las principales insuficiencias detectadas con la aplicación de los métodos ... 41

CAPITULO III ... 43

3.1 Propuesta de solución al problema. ... 43

3.1.1 Nombre de la Propuesta ... 43

3.1.2 Objetivos ... 43

3.1.2.1 Objetivo General ... 43

3.1.2.2 Objetivos Específicos ... 43

3.1.3 Elementos que conforman ... 43

3.1.4 Explicación de cómo la propuesta contribuye a la solución de las insuficiencias identificadas en el diagnóstico. ... 44

3.2 Aplicación práctica o parcial de la propuesta ... 44

3.2.1 Aplicación práctica de la propuesta y comprobación de los resultados demostrando una transformación con respecto al diagnóstico inicial. ... 44

3.2.1.2 Plan de Cuentas ... 61

3.2.1.3 Manual de Procesos Contables. ... 71

3.2.1.4 Políticas Contables ... 79

3.2.1.5 Manual de Funciones ... 80

3.2.1.6 Registro de Hechos Contables ... 88

3.2.1.7 Transacciones ... 88

3.2.1.8 Estado de Situación Inicial ... 90

3.2.1.9 Libros Contables ... 91

3.2.1.10. Estados de Situación Financiera ... 94

3.2.1.11 Análisis Vertical y Horizontal ... 97

3.2.1.11.01 Análisis Vertical ... 97

3.2.1.11.02 Análisis Horizontal ... 99

3.2.1.12 Índices Financieros ... 101

3.2.1.13 Estado de Flujo de Efectivo ... 104

3.2.1.14 Estado de Evolución del Patrimonio ... 105

Conclusiones y Recomendaciones ... 106 Bibliografía

ÍNDICE DE GRÁFICOS

Grafico 1: Proceso Contable ... 17

Grafico 2: Encuesta Aplicada a los Trabadores ... 40

Grafico 3: Conciliación Bancaria. ... 52

Grafico 4 Formato de Factura ... 53

Grafico 5 Formato de Libro Diario ... 54

Grafico 6 Formato de Libro Mayor ... 54

Grafico 7 Formato de Balance de Comprobación ... 55

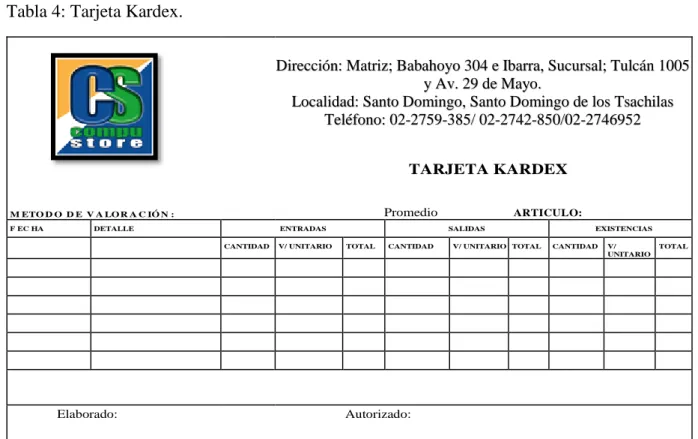

Grafico 8 Formato de Kardex ... 55

Grafico 9 Formato de Estado de Resultados ... 56

Grafico 10 Formato de Balance General o Situación Financiera ... 57

Grafico 11 Estado de Flujo de Efectivo ... 58

Grafico 12 Flujograma de Compras ... 59

Grafico 13 Flujograma de Ventas ... 60

Grafico 14: Balance de Comprobación ... 94

Grafico 15: Estado de Resultados ... 95

Grafico 16: Balance General ... 96

Grafico 17 Cuadro de Análisis Vertical ... 97

Grafico 18 Cuadro de Análisis Horizontal ... 99

ÍNDICE DE TABLAS

Tabla 1: Población ... 36

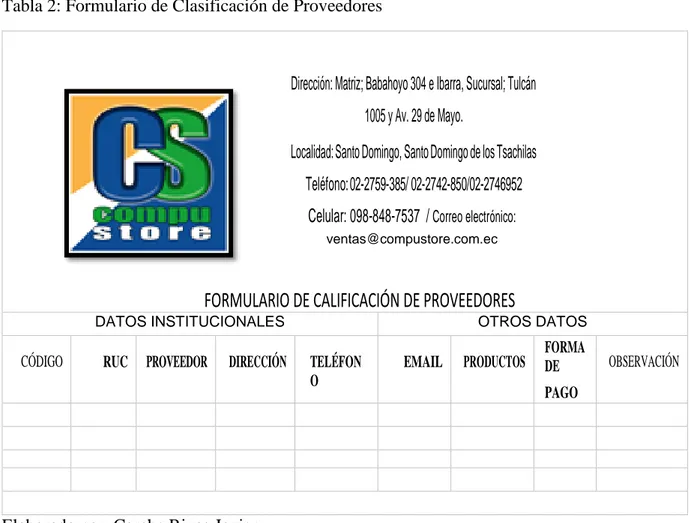

Tabla 2: Formulario de Clasificación de Proveedores ... 45

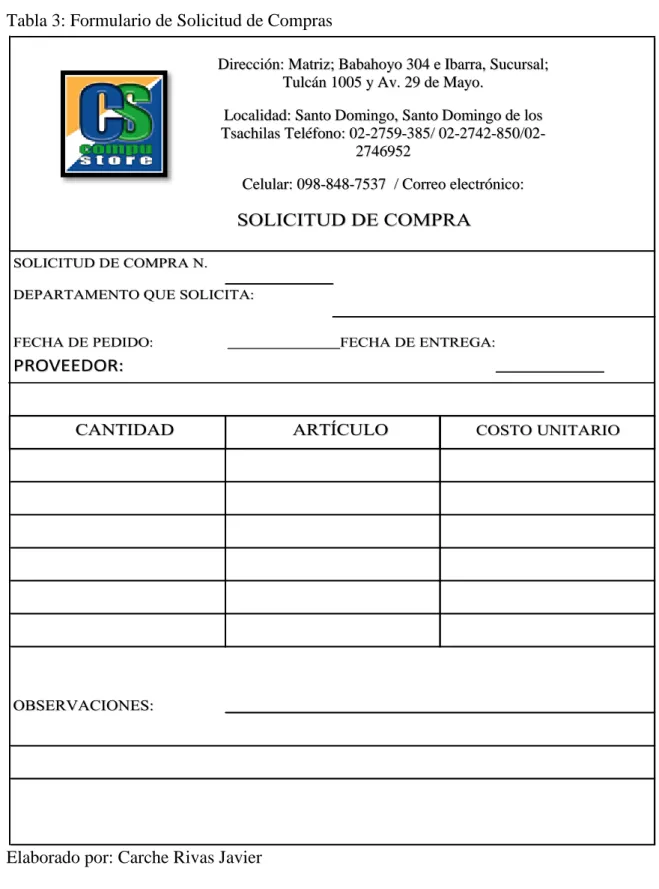

Tabla 3: Formulario de Solicitud de Compras ... 46

Tabla 4: Tarjeta Kardex. ... 47

Tabla 5: Hoja de Toma Física de Inventarios. ... 48

Tabla 6: Rol de Pagos ... 49

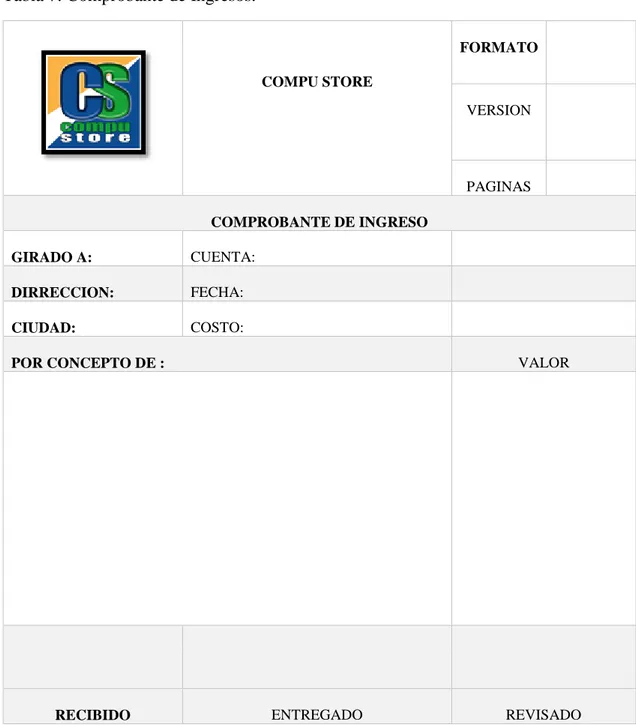

Tabla 7: Comprobante de Ingresos. ... 50

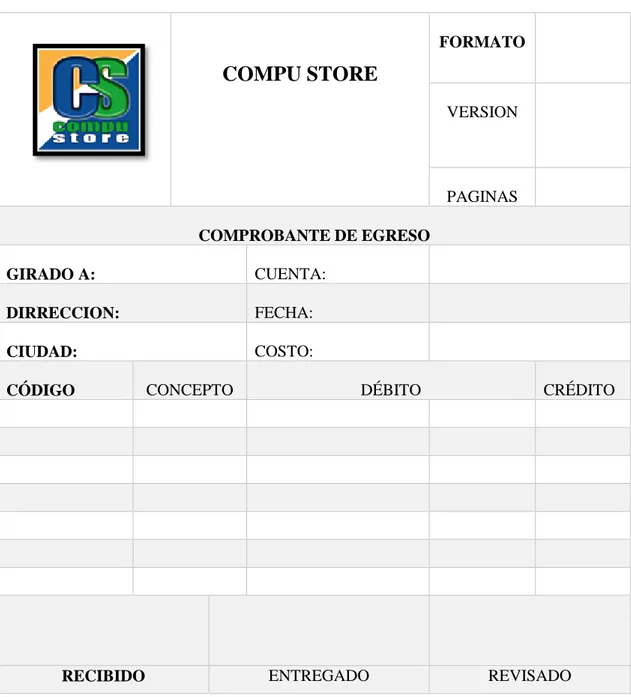

Tabla 8: Comprobante de Egreso. ... 51

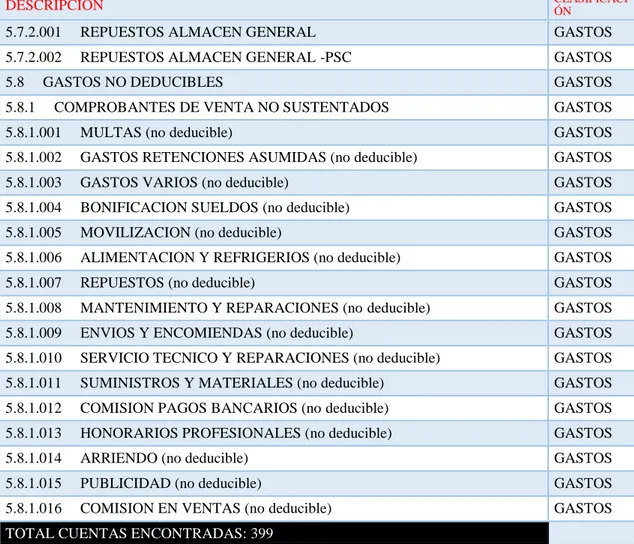

Tabla 9: Plan de Cuentas Contable. ... 61

Tabla 10: Manual Contable. ... 71

Tabla 11: Manual de Funciones. ... 81

Tabla 12: Manual de Funciones del Gerente. ... 82

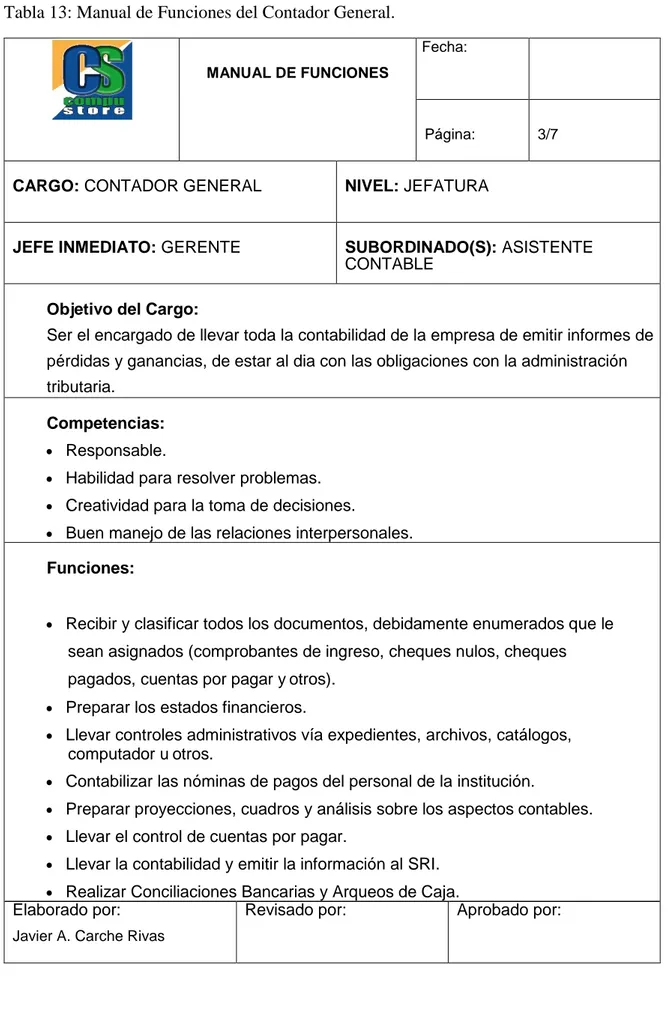

Tabla 13: Manual de Funciones del Contador General. ... 83

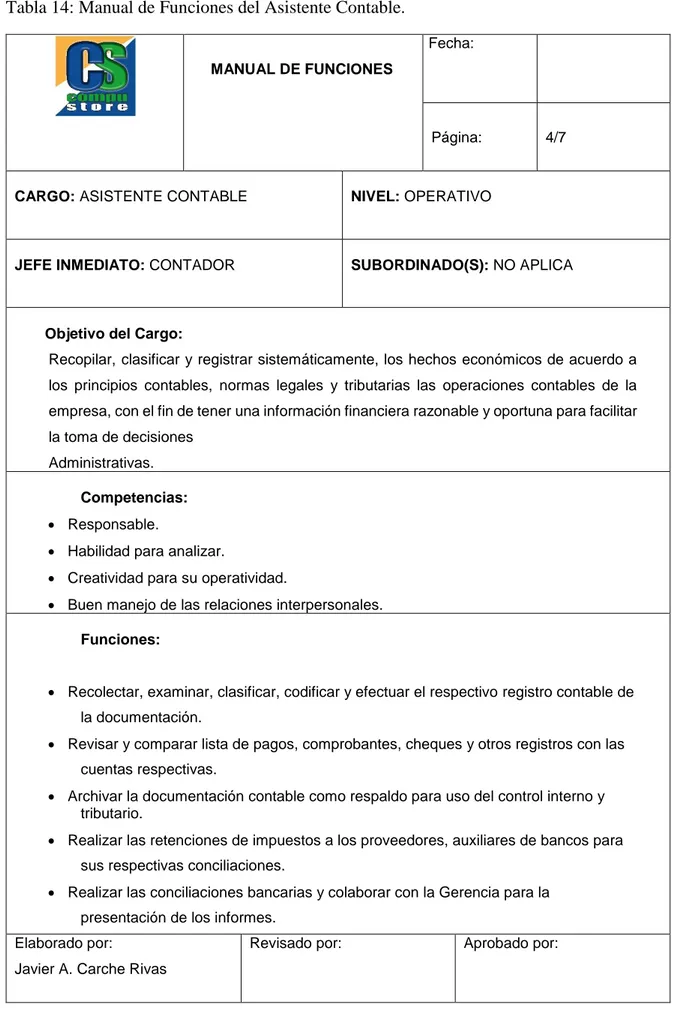

Tabla 14: Manual de Funciones del Asistente Contable. ... 84

Tabla 15: Manual de Funciones del Vendedor. ... 85

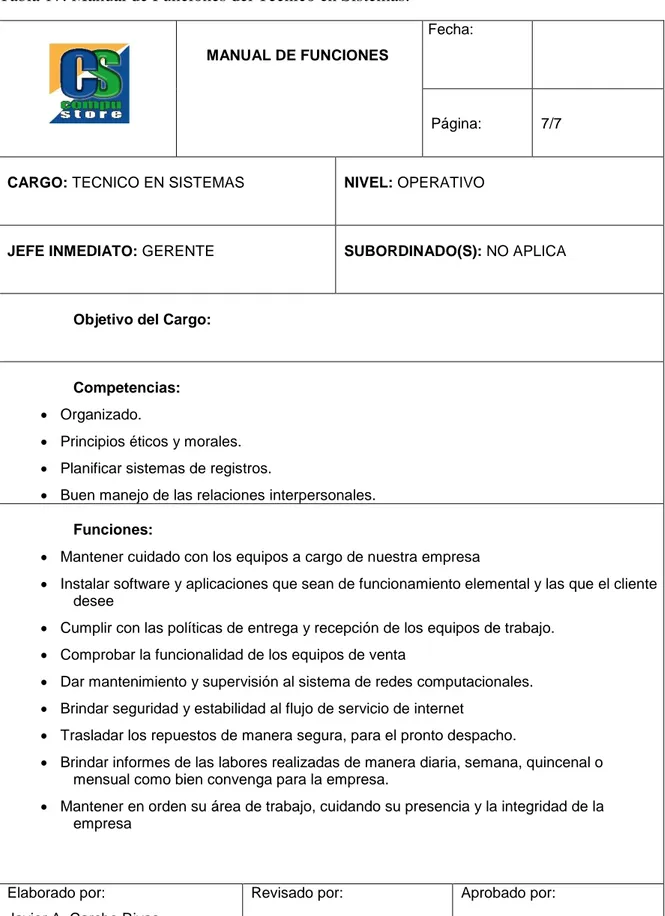

Tabla 16: Manual de Funciones del Bodeguero. ... 86

Tabla 17: Manual de Funciones del Técnico en Sistemas. ... 87

Tabla 18: Estado de Situación Inicial. ... 90

Tabla 19: Libro Diario. ... 91

ÍNDICE DE ANEXOS

Anexo A: Solicitud de aceptación del Perfil de Proyecto de Investigación Anexo B: Transacciones

Anexo C: Libro Diario Anexo D: Mayorización Anexo E: Rol de Pagos Anexo F: Kardex

Anexo G: Formato de Guía de Entrevista y Cuestionario Anexo H: Calculo de Impuesto a la Renta

Anexo I: Registro Único de Contribuyentes Anexo J: Impuesto a la Renta 2016

1

INTRODUCCIÓN

Dentro de la normativa nacional analizamos el Plan Nacional del Buen Vivir, que está orientado al bienestar social del conglomerado ecuatoriano, dentro de los objetivos que mantienen este plan para objeto de estudio del presente caso de investigación tomaremos el objetivo 11, que hace referencia a consolidar el sistema económico social de forma sostenible, creando incentivos para el sector privado de esta manera aportar al cambio de la matriz productiva de nuestra población, pretendiendo que el Ecuador sea un productor de materia prima, tecnología entre otros.

La normativa de la económica popular y solidaria menciona en el Art. 283 “El sistema económico es social y solidario; reconoce al ser humano como sujeto y fin; propende a

una relación dinámica y equilibrada entre sociedad, Estado y mercado, en armonía con

la naturaleza; y tiene por objetivo garantizar la producción y reproducción de las

condiciones materiales e inmateriales que posibiliten el buen vivir.”, de esta manera se reconoce a las personas como motor primordial para el mejoramiento de la matriz productiva.

Permitiendo fomentar fuentes de oportunidades laborales, de esta forma cumplir con los reglamentos públicos emitidos por los entes reguladores de control tales como; Servicio de Rentas Internas, Cámara de Comercio, Ministerio de Trabajo, Agentes Aduaneros. Entre otros. A fin de garantizar la legitimidad de los procesos y cautelar los intereses nacionales regidos en la Constitución Nacional del Ecuador.

En base a la información analizada del Plan de Desarrollo y Orden Territorial del GAD Provincial de Santo Domingo de los Tsachilas, tiene por objeto fundamental la integración de las parroquias rurales y que sean parte efectiva de la economía de la provincia, por ende al existir políticas de integración económica, fomenta el crecimiento de las Pymes, de diversas actividades ofertando diversos bienes y servicios en beneficio del mismo sector donde se desarrolla. Fortaleciendo la economía provincial.

2

sus productos y así fortalecer la matriz productiva y generar fuentes de empleos locales, abriendo la oportunidad al espíritu competitivo de estas empresas, llegando a satisfacer las necesidades Nacionales, regionales y locales, demandando a dichas empresas mantener un correcto control contable ya que, la contabilidad es un Sistema de Control y registro de Ingresos y Gastos, el cual se obtiene por medio de normas y procedimientos para examinar las operaciones económicas que se realizan, a través de la organización y la clasificación de la información financiera.

De esta manera permitirá que el análisis financiero se obtenga a través de métodos y técnicas especiales, las cuales permitan diagnosticar la situación real en la que se encuentra la empresa. En el momento que se recopila información para la ejecución de este presente caso de estudio, se toma como base fundamental los datos obtenidos de los estados financieros que facilitaran la toma de decisiones a futuro.

De esta forma demostrar que el giro del negocio es rentable, haciéndolo atractivo para empresas nacionales e internaciones que puedan invertir de manera confiable su capital en dicha empresa, de igual manera para que sus acreedores puedan otorgar crédito a corto mediano y largo plazo para fortalecer su capital y sus existencias.

Finamente la investigación realizada a la empresa de Ortiz Navas Omar Santiago con Nombre Comercial “COMPU STORE”, se pudo evidenciar que no existen trabajos relacionados o semejantes con el tema propuesto en el presente caso de estudio, siendo este trabajo único y primero dirigido a esta empresa.

Problemas de la Investigación

3

29 de mayo y Tulcán, siendo un contribuyente categorizado como Obligado a llevar contabilidad.

Se dedica a la Venta de Computadoras al por mayor y menor, actualmente cuenta con Gerente – Propietario, Contador externo, Asistente contable, Cajera y dos Técnicos Computacionales, adicionalmente 200 clientes potenciales; entre 10 a 20 proveedores, con un promedio de ventas mensuales de $ 50.000,00 dólares, desde hace algún tiempo atrás viene registrando problemáticas para desarrollar sus actividades comerciales viéndose afectado los procesos internos de la empresa específicamente en el área contable, de esta forma la información presentada no son confiables, por lo que requiere mejoras en sus procesos internos en especial las que conllevan al área contable.

Formulación del Problema a Investigar.

¿De qué forma el proceso contable permite el análisis financiera del Sr. Ortiz Navas Omar Santiago ubicada en Santo Domingo de los Tsachilas?

Desarrollo del Problema Causas y Efectos.

A través de un proceso de observación directa y de aplicación de encuestas se comprobó las siguientes problemáticas:

El control de Inventarios no es realizado técnicamente, es necesario mantener inventarios físicos, métodos de valoración y control bajo el sistema permanente, por lo tanto incumple con la NIC 2, ocasionando saldos pocos confiables del costo de existencia.

Requiere implementar documentos de control contable para los ingresos y egresos, control de efectivo, pagos realizados que respalde la información financiera.

4

La toma de decisiones requiere información financiera oportuna y confiable por lo que el proceso contable debe ser más eficiente y basado en los P.C.G.A., y N.I.C`s para Pymes.

La empresa no dispone de un documento contable para el registro de las operaciones específicas de la empresa y el manejo contable, ocasionando que sus registros no sean confiables y congruentes

Al no solucionarse estos problemas en la empresa “Compu Store”, se en caminaría a una mala toma de decisiones por parte del Gerente afectando directamente a su liquidez y rentabilidad a tal grado que puede ocasionar perdida económicas a futuro.

Objetivos de la Investigación.

Objetivo General.

Diseñar un proceso contable que permita mejorar la información financiera de Ortiz Navas Omar Santiago en la ciudad de Santo Domingo.

Objetivos Específicos.

Fundamentar bibliográficamente las bases teóricas científicas relacionadas al Proceso Contable que permitan mejorar la Información Financiera reflejados en el objeto de estudio y campo de acción respectivamente.

Diagnosticar la situación actual de la Empresa “Compu Store” gerencia da por Ortiz Navas Omar Santiago a través de métodos, técnicas e instrumentos de la investigación científica, y de acuerdo a sus resultados establecer la solución contable más idónea.

5

CAPÍTULO I

1 FUNDAMENTACIÓN TEÓRICA.

1.1 ANTECEDENTES DE LA INVESTIGACIÓN.

Dentro de los parámetros técnicos correspondientes a la línea de investigación del presente trabajo, podemos hacer mención que él, “Sistema Contable y Gestión Financiera en la Empresa “TECNI PC” en la Ciudad de Santo Domingo, de autoría del Sr. Yuber Alejandro Medina Medina, que dicha empresa mantiene situaciones problemáticas en sus registros contables y afines al proceso lo cual afecta directamente a la fiabilidad de la gestión financiera, de esta manera produce alternativas confiables para mejorar la problemática actual en dicho ente, para lograr obtener resultados favorables, beneficiando directamente a los directivos de la empresa, clientes y proveedores.

6

1.2 ACTUALIDAD DEL OBJETO DE ESTUDIO DE LA INVESTIGACIÓN.

1.2.1. La Contabilidad.

(Pombo, 2011) “La contabilidad tiene como finalidad determinar la situación de la empresa en su comienzo, controlar las variaciones que se van produciendo a lo largo del ejercicio económico y determinar, el resultado del periodo y la situación de la empresa”. (pág.8)

(Guzmán, 2009) “Son muy numerosas y variables las definiciones que podemos encontrar de contabilidad, sin duda, todas ellas muy válidas. La contabilidad es aquella técnica empresarial que permite llegar a conocer la situación de la empresa en un momento concreto, así como su evolución a lo largo de un determinado período. (pág. 19)

1.2.1.1 Importancia de la Contabilidad.

La contabilidad, probamente es el elemento más importante de toda empresa o negocio, porque permite conocer la realidad económica y financiera de la misma. La contabilidad no solo permite conocer el pasado y el presente de la empresa, si también el futuro de lo que en verdad viene a ser más interesante.

La contabilidad es la mejor herramienta que se puede tener para conocer por completo a la empresa; el no prestarle importancia significa hacer a un lado todas las posibilidades de mejoramiento.

1.2.1.2 Principios de la Contabilidad y normativa legal.

Los principios contables denominados principios generales aceptados con la contabilidad clásica se establecen en la Primera Parte de los PCGA la aplicación de los principios contables que se contienen en esta primera parte debe conducir a que las cuentas anuales formuladas con claridad, expresan la imagen fiel del patrimonio, de la situación financieras y de los resultados de la empresa. (Juez, 2009, pág. 63)

7 contabilidad. (Tarodo, 2012, pág. 51)

Los PCGA más relevantes son los siguientes:

“Ente Contable. Lo constituye la empresa que como entidad desarrolla la actividad económica.

Uniformidad. Los principios de la contabilidad deben ser aplicados uniformen te dé un periodo a otro.

Empresa en Marcha. La entidad se presume en existencia permanente, salvo especificación contraria.

Revelación Suficiente. La información contable presentada en los estados financieros debe contener en forma clara y comprensible todo lo necesario para juzgar los resultados de la operación y la situación financiera de la entidad.

Realización. El ingreso es reconocido usualmente cuando los activos se venden o se prestan los servicios.

Unidad de Medida. Unidad de cambio, unidad monetaria y unidad de medida de acumulación de valores.

Causación. Los ingresos y gastos deben ser reconocidos cuando se genera u, ocurran sin importancia el momento de cobro o pago.

Partida Doble. Constituye el principio más práctico, útil y conveniente para producir estados financieros. Consiste que cada hecho u operación que se realice afectara, por lo menos, a dos partidas o cuentas contables; por lo tanto, el uso de la partida doble propicia esta regla: no habrá deudor sin acreedor y viceversa”

Normativa Legal

Según (NIIF, 2009). El objetivo de la contabilidad de una pequeña o mediana entidad es proporcionar información sobre la situación financiera, el rendimiento y los flujos de efectivo de la entidad que sea útil para la toma de decisiones económicas de una amplia gama de usuarios que no están en condiciones de exigir informes a la medida de sus necesidades específicas de información.

8

NIC 1 Presentación de Estados Financieros.

El término estados financieros se refiere al balance general, estado de resultados o de ganancias y pérdidas, estado de flujos de efectivo, notas, y otros estados y material explicativo que sean identificados como parte de los estados financieros.

Las Normas Internacionales de Contabilidad se aplican a los estados financieros de cualquier organización comercial, industrial o empresarial.

Los postulados contables fundamentales son:

Empresa en marcha: Normalmente se considera que la empresa continuará sus operaciones y que no tiene información ni necesidad de liquidarse o reducir sustancialmente sus operaciones.

Devengo: Los ingresos y costos se acumulan, es decir son reconocidos a media que se devengan o incurren y son registrados en los estados financieros en los periodos a los que se relacionan.

Uniformidad: Se supone que las políticas contables son uniformes de un periodo a otro.

NIC 4 Depreciaciones de Activos.

La vida útil debe estimarse considerando los siguientes factores: uso y desgaste físico esperado, obsolescencia y límites legales o de otro tipo para el uso de un activo. Las vidas útiles y los activos depreciables deben revisarse periódicamente y las tasas de depreciación deben ajustarse para el periodo en curso y para los posteriores, si las expectativas son muy diferentes a las estimaciones realizadas.

NIC 7 Flujo de Efectivo

9

Debe ser presentado conjuntamente con el balance y estado de resultados, para cada período requerido.

Los conceptos utilizados en la preparación de un flujo de efectivo son los siguientes:

Efectivo: comprende dinero en efectivo y depósitos a la vista.

Equivalentes de efectivo: son inversiones de corto plazo altamente líquidas, que son fácilmente convertibles en cantidades conocidas de efectivo y que no están sujetas a riesgos significativos de cambios en su valor.

Actividades de operación: son las principales actividades productoras de ingresos para la empresa y otras actividades que no son de inversión o financiamiento.

Actividades de inversión: son las adquisiciones y enajenaciones de activos de largo plazo y otras inversiones no incluidas entre los equivalentes de efectivo.

Actividades de financiamiento: son las actividades que producen cambios en el tamaño y composición del patrimonio y del endeudamiento de la empresa. También para presentar los flujos de efectivo por actividades de operación tiene método directo e indirecto.

NIC 16 Activos Depreciables

Las propiedades, plantas y equipos son activos de empresa, para usarlos en producción de bienes y servicios, arrendados a terceros o para uso y de los cuales se espera una duración de más de un periodo.

Un activo debe ser reconocido como parte del rubro cuando es probable que éste provea a la empresa beneficios económicos futuros y cuando su costo pueda ser cuantificado confiablemente.

10

compra, y deben presentarse rebajados de su correspondiente depreciación acumulada. Las mejoras en propiedad, planta y equipos se suman a su valor en libro cuando es probable que se generen beneficios económicos futuros en exceso de los ya obtenidos.

Normativa Legal Tributaria

Todos los ecuatorianos y extranjeros que viven en el país tenemos obligaciones tributarias con el Estado que debemos cumplir para vivir en una sociedad cada vez más justa, equitativa y donde la riqueza generada se distribuya de mejor manera en base a un principio básico de solidaridad.

La obligación tributaria se entiende como el vínculo jurídico, personal, existente entre el Estado y los contribuyentes, por medio de la cual se debe aportar a la sociedad a través del pago de los impuestos y el cumplimiento voluntario de las obligaciones tributarias que existen en nuestro país.

¿Qué tipos de contribuyentes existen en el país?

En nuestro país son contribuyentes tanto las personas como las empresas, organizaciones o instituciones.

Las personas naturales son todas las personas nacionales y extranjeras que realizan actividades económicas en nuestro país.

¿Qué personas naturales tenemos la obligación de llevar contabilidad?

Las personas naturales, incluso cuando desarrollen actividades agrícolas, pecuarias, forestales o similares y sucesiones indivisas (herencias), deben llevar contabilidad cuando:

Operen con un capital propio de 9 fracciones básicas desgravadas del Impuesto a la Renta.

Sus costos y gastos anuales sean superiores a 12 fracciones básicas desgravadas del Impuesto a la Renta.

Sus ingresos brutos sean mayores a 15 fracciones básicas desgravadas del Impuesto a la Renta del año inmediato anterior.

11

Las personas jurídicas son las sociedades. Este grupo comprende a todas las instituciones del sector público, a las personas jurídicas bajo control de la Superintendencias de Compañías y de Bancos, las organizaciones sin fines de lucro, las sociedades de hecho, entre las más importantes.

Para efecto de cumplimiento de la ley tributaria de manera general o global los contribuyentes deben cumplir con 5 deberes formales que son los siguientes:

Primer deber formal

Según (Ley de Regimen Tributario Interno , 2015, pág. Art. 101) deben Inscribirse en el Registro Único de Contribuyentes (R.U.C.) proporcionando los datos necesarios relativos a las actividades económicas y comunicar oportunamente los cambios que se presenten. ¿Qué es el R.U.C.?

El Registro Único de Contribuyentes (RUC) es el número que identifica a cada contribuyente que realiza una actividad económica.

El documento que recibe al inscribirse en el RUC es la constancia de su registro. En él constan sus datos personales y los de su actividad económica. El RUC es su número de cédula más los dígitos 001.

Segundo deber formal

Según la Ley de Comprobantes de Ventas y Retención y Documentos complementarios, del año 2015, Se debe Emitir los respectivos comprobantes de ventas y retención autorizados por el Servicio de Rentas Internas.

Son documentos que sustentan la transferencia de bienes y/o la presentación de servicios o cualquier otra transacción gravada con tributos. Estos documentos cuentan con autorización del SRI para ser emitidos.

Las personas naturales obligadas a llevar contabilidad deben emitir y entregar comprobantes de venta autorizados en todas sus transacciones.

Tipos de documentos autorizados:

Facturas.

Tiquetes de máquinas registradoras.

12

Comprobantes de retención.

Se debe incluir la frase “Obligado a llevar contabilidad” en todos los comprobantes de venta, retención y documentos complementarios. En el presente caso de investigación se utilizara las Facturas y Comprobantes de Retención.

Facturación electrónica.

El SRI estableció un nuevo mecanismo para la emisión de comprobantes denominado “Facturación Electrónica”, con el cual se logra reducir los costos de cumplimiento tributario a los contribuyentes, además apoyar a la disminución de la contaminación ambiental que genera el papel impreso

Con la facturación electrónica, el Servicio de Rentas Internas facilita a los pequeños y medianos contribuyentes una herramienta gratuita que genera, emite, firma electrónicamente y envía sus comprobantes para la autorización de la Administración Tributaria.

Tercer Deber Formal

Llevar los libros y registros contables relacionados con mi actividad eco- nómica, utilizando los servicios de un profesional de la rama contable.

De acuerdo al Reglamento de la Ley de Régimen Tributario Interno las personas naturales obligadas a llevar contabilidad deben registrar sus transacciones contables de acuerdo a las Normas Ecuatorianas de Contabilidad (NEC) y a las Normas Internacionales de Contabilidad (NIC), si existen vacíos legales en las primeras.

Revisemos a continuación el artículo 39 de esta normativa, donde se menciona esta disposición. “Art. 39.- Principios generales.- La contabilidad se llevará por el sistema

de partida doble, en idioma castellano y en dólares de los Estados Unidos de América.

Para las personas naturales obligadas a llevar contabilidad y sociedades que no estén

bajo el control y vigilancia de las Superintendencias de Compañías o de Bancos y

Seguros, la contabilidad se llevará con sujeción a las Normas Ecuatorianas de

Contabilidad (NEC) y a las Normas Internacionales de Contabilidad (NIC), en los

aspectos no contempla- dos por las primeras, cumpliendo las disposiciones de la Ley de

13

Cuarto Deber Formal

Presentar a través de la página web www.sri.gob.ec mis declaraciones de impuestos y la información relativa a mis actividades económicas, mediante los anexos.

En base a lo Establecido por la L.RT.I. En sus Art. Del 67 al 69 y en el Reglamento de la Aplicación de la L.R.T.I. en sus Respectivos Art. 158 y 159, Las declaraciones que deben presentar las personas naturales obligadas a llevar contabilidad, relacionadas con su actividad económica, y sus fechas de declaración según el noveno digito del R.U.C. son las siguientes:

En el presente Trabajo de Investigación la Empresa presenta las siguientes declaraciones de impuestos:

Impuesto al Valor Agregado (IVA) (Art. 67 al 69)

Todas las personas naturales obligadas a llevar contabilidad, tienen la obligación de presentar mensualmente las declaraciones de IVA a través del formulario 104.

Las declaraciones mensuales de IVA y el respectivo pago del impuesto se realizan en el mes siguiente al período que se va a informar y el plazo para presentarlas de- pende del noveno dígito del RUC.

Declaración anual de Impuesto a la Renta (Art. 1 de Ley de aplicación de L.R.T.I.)

14 Presentación de Anexos

Además de la declaración de impuestos, las personas naturales obligadas a llevar contabilidad deben presentar la información relativa a los movimientos y transacciones que provienen de sus actividades económicas a través de los diferentes anexos que solicita el SRI.

Anexo Transaccional Simplificado (ATS)

A partir de 2013 este anexo es de presentación obligatoria para todas las personas naturales obligadas a llevar contabilidad, pues a partir de este período desaparece el anexo REOC, es decir, usted o su contador deberán registrar en este anexo sus transacciones de compras y retenciones en la fuente del Impuesto a la Renta desde este año fiscal.

Anexo de Relación de Dependencia (RDEP)

Este anexo debe ser presentado anualmente por aquellas personas naturales obligadas a llevar contabilidad que trabajan con personal bajo la modalidad de relación de dependencia, en formato xml y a través de la página web del SRI.

Quinto Deber Formal

Acudir a las oficinas del Servicio de Rentas Internas cuando sea necesario.

El Servicio de Rentas Internas es una institución de control y servicio al ciudadano. En ciertos casos los servidores del SRI solicitan su colaboración para que todos los contribuyentes cumplan con sus obligaciones tributarias. El contribuyente debe:

Facilitar a los funcionarios autorizados las inspecciones o verificaciones necesarias.

Presentar a los funcionarios del SRI las declaraciones, informes, libros y documentos relacionados con sus obligaciones tributarias como contribuyentes.

1.2.1.3 Objetivos de la Contabilidad.

15

finalmente preferentemente como un sistema de información para la toma de decisiones. (Fernández, 2009, pág. 31)

La contabilidad y sus objetivos

Delimitación de la contabilidad de costes respecto a la contabilidad financiera Fijación de los objetivos de la contabilidad

Conocimientos de los conceptos y económicos fundamentales

Análisis desde diferentes ángulos o perceptivas (Rocafort, 2012, pág. 11)

1.2.1.4 Plan de Cuentas

“Según (Aguallo, 2012) afirma que el plan de cuentas es la lista de cuentas ordenadas metódicamente, ideada de manera específica para una empresa o ente, que sirve de base al sistema de procesamiento contable para el logro de sus fines” (pág.25)

Según (Flores, 2006) asegura que es el detalle de las cuentas, adecuadamente ordenadas y codificadas para el registro de las operaciones efectuadas por las instituciones financieras, las cuentas contempladas en el Plan, corresponden a las que han considerado necesarias dentro del movimiento que tiene una institución. (pág.55)

1.2.1.5 Proceso Contable.

16

1.2.1.6 Modelo de Proceso Contable.

(Tamayo, 2014): Los modelos de los distintos documentos que integran las cuentas anuales se incluyen en el Plan General de Contabilidad, que distinguen entre modelos normales y modelos abreviados. El Plan General de Contabilidad de pequeñas y medianas empresas también incluye estos modelos, a excepción del estado de flujos de efectivo, e introduce algunas particularidades. Con carácter general, las cuentas anuales se elaborarían con una periodicidad de doce meses. Incluyendo la fecha, deberían ser formuladas por el empresario o los administradores, quienes responderán de su veracidad, en el plazo máximo de tres meses a contar desde el cierre del ejercicio. (pág.61)

(Chaves, 2009): “La existencia de bienes mantenidos para su futuro se define como inventarios. Por lo tanto, se encontrarán inventarios de materias primas, subproductos, productos terminados y hasta inventarios de productos a medio procesar o partes dentro del proceso”. (pág.199)

1.2.1.7 Importancia de los procesos contables.

(Solorio, 2012) “El producto final del proceso contable son los estados financieros y la importancia de dichos estados radica en que a través de ellos los usuarios externos, ya sean acreedores o accionistas visualizan el desempeño financiero de una organización”. (pág.56)

La importancia que se les viene atribuyendo a los usuarios de la información llega al punto de ser calificados por algunos como el verdadero eje en torno al cual gira el proceso contable y en esto radica el interés social que ha cobrado la información generada por las empresas. (Vega, 2009, pág. 134)

17

1.2.2. Flujo del Proceso Contable

Se restos presenta la secuencia de los pasos que siguen las transacciones que ejecutan las empresas; estos en la actualidad están informatizados, con lo cual ahorra el tiempo para que el contador invierta el tiempo en otras actividades, como el conteo de mercadería y de activos, realizando arqueos Más frecuentes, ejecutar conciliaciones bancarias y de cuentas. Esto ha permitido que el contador se convierta en el analista financiero, en el guía indicado.

Grafico 1: Proceso Contable

RECONOCIMIENTO DE LA OPERACIÓN

DOCUMENTO FUENTE

Prueba evidente con soportes

Requiere análisis

Se archiva cronológicamente

JORNALIZACIÓN O REGISTRO OFICIAL

LIBRO DIARO

Registro inicial

Requiere criterio y orden

Se presenta como asiento

MAYORIZACIÓN

LIBRO MAYOR

Clasifica valores y obtiene saldos de cuentas

Requiere criterio y orden

Brinda idea del estado de cada cuenta

COMPROBACIÓN

AJUSTES

Actualiza y depura datos

Permite presentar saldos razonables

18

ESTRUCTURA DE INFORMES

Financieros

Económicos Fuente: (Zapata, 2007) Elaborado por: Javier Carche

Implica en entre en contacto con la documentación (facturas, recibos, etc.) y efectuar el análisis que conlleve a identificar la naturaleza el alcance de la operación y cuentas contables afectadas. (Zapata, 2007, pág. 36).

Por su origen.

Documentos internos; aquellos que deben ser emitidos por la empresa y por tanto entregados como soporte de la transacción; por ejemplo la nota de venta.

Documentos externos; aquellos que llevan a la empresa como soporte de la ejecución de una transacción con otras empresas; por ejemplo facturas de compras.

Por su importancia.

Documentos Principales: aquellos considerados como indispensables y, en consecuencia se generan como soporte fundamental de la transacción; por ejemplo las facturas, notas de venta, notas de crédito, etc.

Documentos secundarios: aquellos que completan el expediente de una transacción; por ejemplo, las notas de pedido, las proformas, las actas de entrega y recepción, las notas de ingreso o afines memorando, etc.

Por su formato.

No regulados: aquellos que se expiden bajo un formato pre establecido por la misma empresa.

Regulados: aquellos que se expiden bajo un formato pre establecido por regulaciones de organismos de control gubernamental.

1.2.2.2. Jornalización o Registro inicial.

19

citan los libros básicos e incluso recomiendan el tipo de información que debe contener. (Zapata, 2011, pág. 39).

Asiento Contable.

Es la fórmula técnica de anotación las transacciones bajo partida doble.

Libro Diario.

Es el registro contable principal, en el que se anota todas las operaciones en forma de asiento.

1.2.2.3 Mayorización

Acción de trasladar sistemáticamente y de manera clasificada los valores que se encuentran jornalizados respetando la ubicación de las cifras, de tal manera que si un valor está en él Debe, pasara al Debe de la cuenta correspondiente.

Libro Mayor.

Es el segundo registro principal que se mantiene por cada cuenta, con el propósito de conocer su movimiento y saldo en forma particular. Para fines didácticos se utiliza la denominación “T” (Zapata, 2011, pág. 42).

1.2.2.4 Comprobación

Mensualmente se debe verificar el cumplimiento del concepto de partida doble y otros relacionados con la valuación, consistencia, etc. Para esto es necesario elaborar un balance de comprobación, el mismo que se prepara con los saldos de las diferentes cuentas que constan en el libro mayor principal.

Desactualización automática de saldos.

“Muchas cuentas se des actualizan, debido al paso del tiempo, al uso o al cambio de la condiciones económicas de la empresa” (Zapata, 2011, pág. 45)

1.2.2.5 Estado de Resultados

20

efectuados, proporcionando la utilidad o pérdida neta de la empresa”. (Córdova, 2012, pág. 83)

Muestra los resultados y la rentabilidad obtenida por la empresa a través de un ejercicio económico teniendo como base el devengado. Dicho estado puede determinarse a través de las cuentas por naturaleza o gestión, siendo esta última mucho más práctica, ya que permite la asignación de costos o gastos por departamento. Además, es el instrumento más usado en la medición de rentabilidad en una empresa a lo largo de un periodo.

(Pacheco J. , 2014, pág. 22)

1.2.2.6 Estado de Situación Patrimonial

“Es el estado financiero que muestra la situación financiera de una empresa a una fecha determinada. El balance general lo conforman tres elementos: el Activo, el Pasivo, y el Capital Contable”. (Ávila, 2007, pág. 16)

El estado de situación patrimonial (o estado de situación financiera o balance general) es el principal de los estados contables. Este informe detalla los activos, los pasivos y el patrimonio neto de la empresa, es decir que nos indica qué es lo que la empresa tiene, qué es lo que debe y cuál es el capital neto.

1.2.2.7 Estado de Flujo del Efectivo

EL estado de flujo de efectivo informa sobre el origen y la utilización de los activos, representaciones de efectivo y otros medios líquidos equivalentes, clasificando los movimientos por actividades (explotación, inversión y financiación) e indicando la variación neta de dicha magnitud (efectivo), en el ejercicio. (Escribano & Jiménez, 2014, pág. 163)

21

1.2.2.8 Estado de Cambios en el Patrimonio

Es un estado que recoge información de todos los cambios efectuados en el patrimonio neto; además muestra las variaciones ocurridas en el patrimonio debido a operaciones con los socios o propietarios de la empresa. Cuando actúan como totales en los ajustes al patrimonio neto debido a cambios en criterios contables y corrección de errores, as cifras correspondientes a cada una de las partidas incluidas en el estado de cambios en patrimonio neto se desglosaran por columnas, atendiendo a la clasificación de los componentes del patrimonio neto en el modelo del balance. (Pacheco J. , 2014, pág. 22)

Según (Escribano & Jiménez, 2014), indica que el estado de cambios en el patrimonio neto es un estado financiero a través del cual se informa detalladamente de las causas que pueden motivar una variación en el patrimonio neto. (pág. 113)

El estado de cambios en el patrimonio neto (ECPN) es uno de los estados contables obligatorio para todas las empresas, que junto con el balance general, el estado de pérdidas y ganancias y el estado de flujos de efectivo conforman las cuentas anuales, el estado de cambios en el patrimonio neto nos permite realizar un análisis financiero del movimiento del patrimonio en un determinado ejercicio contable.

1.2.2.9 Estructura de los Estados Financieros.

Los estados financieros son reportes que se elaboran al finalizar un periodo contable, con la finalidad de proporcionar información sobre la situación económica de la empresa la cual permite examinar los resultados obtenidos y evaluar el potencial económico del mismo ente en el cual se emite los informes.

1.2.3 Información Financiera

22

Conjunto de datos que se emiten en relación con las actividades derivadas del uso y manejo de los recursos financieros asignados a una institución. Es aquella información que muestra la relación entre los derechos y obligaciones de la dependencia o entidad, así como la composición y variación de su patrimonio en un periodo o momento determinado. (Baena, 2010, pág. 89)

1.2.3.1 Análisis Financiero

“El análisis financiero es el conjunto ordenado de acciones, qué se hace mediante la lectura crítica, el análisis objetivo y la interrelación coherente de los datos que constan en los estados financieros y otros elementos complementarios como los presupuestos, que permiten obtener indicadores qué debidamente interpretados ayudarían a describir la situación económica y financiera presente y futura de la empresa, con lo que facilitará la toma de decisiones para corregir falencias actuales y prevenir acontecimientos qué puedan afectar los intereses o estabilidad de la empresa. También es un patrón de comparación a nivel sectorial y de tendencias.”(Zapata, 2008, pág. 414)

“El análisis financiero consiste en estudiar la información que contienen los estados financieros básicos por medio de indicadores y metodologías plenamente aceptados por la comunidad financiera con el objetivo de tener una base más sólida y analítica para la toma de decisiones.” (Guajardo, 2008, pág. 158).

1.2.3.2 Objetivos del Análisis Financiero

Según (Rubio, 2007) manifiesta “La función esencial del análisis de los estados financieros es convertir los datos en información útil razón por la que el análisis de los estados financieros debe ser básicamente decisional” (Pág. 2).

El análisis financiero tiene como objetivo general informar sobre la situación financiera en una fecha determinada y sobre los resultados alcanzados en un ejercicio económico, sin embargo, los objetivos particulares que se persiguen con el análisis difieren según los requerimientos específicos de los usuarios. (Bravo, 2011, pág. 254)

23

responsables conocer los indicadores que se deben mejorar para un proyección empresarial acorde a las expectativas de los socios o propietarios.

1.2.3.3 Análisis Financiero Horizontal

Según (Robles, 2012) “El método horizontal es dinámico ya que estudia un estado financiero en diferentes fechas o periodos para realizar la comparación de los aumentos y disminuciones que se obtienen de acuerdo a los resultados”. (pág. 29)

En este método se comparan los estados financieros homogéneos, en dos o más períodos consecutivos, para determinar los aumentos y disminuciones o variaciones de las cuentas de un período a otro, conociendo los cambios en las actividades y si los resultados han sido positivos o negativos, se define cuáles merecen mayor atención por ser significativos para la toma de decisiones. (Córdova, 2012, pág. 97).

1.2.3.4 Análisis Financiero Vertical

Según (Córdova, 2012) manifiesta “Es un procedimiento estático que consiste en analizar estados financieros como el Balance General y el Estado de Resultados, comparando las cifras de un solo período en forma vertical” (pág. 96)

Según (Robles, 2012) “El método vertical es estático ya que corresponde a una fecha o periodo determinado y se realiza únicamente para el análisis de cada una de las partidas que componen al estado financiero” (pág. 29)

1.2.4 Razones Financieras

24

Según (Bravo, 2011), manifiesta que las razones financieras también llamados ratios financieras o indicadores financieros, son coeficientes o razones que proporcionan unidades contables y financieras de medida y comparación, a través de las cuales, la relación por división entre sí de dos datos financieros directos, permiten analizar el estado actual o pasado de una organización, en función a niveles óptimos definidos para ella. (pág. 68)

1.2.4.1 Indicadores de Liquidez

“Estos indicadores surgen de la necesidad de medir la capacidad que tienen las empresas para cancelar sus obligaciones de corto plazo. Sirven para establecer la facilidad o dificultad que presenta una compañía para pagar sus pasivos corrientes al convertir a efectivo sus activos corrientes. Se trata de determinar qué pasaría si a la empresa se le exigiera el pago inmediato de todas sus obligaciones en el lapso menor a un año. De esta forma, los índices de liquidez aplicados en un momento determinado evalúan a la empresa desde el punto de vista del pago inmediato de sus acreencias corrientes en caso excepcional.” (Compañias., 2011)

Indicadores o Índices de Liquidez a Corto Plazo.

Índice de solvencia o

Razón Corriente

Indica los valores que se encuentran disponibles en el activo o pasivo corriente para cubrir la deuda a corto plazo, se considera una relación positiva de 2 a 1.

Activo Corriente

Pasivo Corriente

Índice de Liquidez

Mide la capacidad para cubrir sus obligaciones financieras a corto plazo utilizando sus activos líquidos pero sin considerar los inventarios.

Activo Corriente - Inventarios

Pasivo Corriente

Capital de Trabajo

Corresponde a la relación del capital disponible frente a las

ventas de la empresa. Activo Corriente – Pasivo Corriente

25

Elaborado por: Javier Carche

1.2.4.2 Indicadores de Solvencia

“Los indicadores de endeudamiento o solvencia tienen por objeto medir en qué grado y de qué forma participan los acreedores dentro del financiamiento de la empresa. Se trata de establecer también el riesgo que corren tales acreedores y los dueños de la compañía y la conveniencia o inconveniencia del endeudamiento.” (Compañias., 2011)

Índices de Solvencia (Endeudamiento)

Índice de

endeudamiento del

activo

Indica la razón o porcentaje que representa el total de las deudas de la empresa con relación a los recursos que dispone para satisfacerlos.

Pasivo Total

Activo Total

Índice de Patrimonio a Activo Total

Indica la razón o porcentaje que representa el total del patrimonio de la empresa con relación a los recursos que dispone.

Patrimonio

Activo Total

Índice de Capital Neto a Pasivo Total o Apalancamiento.

Muestra la participación de terceros en el capital de la empresa; es decir compara el financiamiento originado por terceros con los recursos de los accionistas, socios o dueños, para establecer cuál de las dos partes corre mayor riesgo.

Patrimonio

Pasivo Total

Índice de Endeudamiento

Es una relación de deuda que sirve para medir el apalancamiento financiero de una empresa. Este índice se calcula dividiendo el pasivo total de una empresa por su patrimonio neto, e indica cuánta deuda usa una empresa para financiar sus activos con relación al patrimonio neto.

Pasivo Total

Patrimonio

Fuente: (Escribáno, 2014), Análisis Contable y financiero. Elaborado por: Javier Carche

1.2.4.3 Indicadores de Gestión.

26

cual una empresa utiliza sus activos según la velocidad de recuperación de los valores aplicados en ellos y el peso de diversos gastos de la firma en relación con los ingresos generados por ventas.” (Compañias., 2011).

a. Rotación de Cartera. Muestra el número de veces que las cuentas por cobrar giran, en promedio, en un periodo determinado de tiempo, generalmente un año.

𝑉𝑒𝑛𝑡𝑎𝑠

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛𝑑𝑒𝑐𝑎𝑟𝑡𝑒𝑟𝑎 =

𝐶𝑢𝑒𝑛𝑡𝑎𝑠𝑝𝑜𝑟𝐶𝑜𝑏𝑟𝑎𝑟

a. Rotación de Ventas. La eficiencia en la utilización del activo total se mide a través de esta relación que indica también el número de veces que, en un determinado nivel de ventas, se utilizan los activos.

𝑉𝑒𝑛𝑡𝑎𝑠

𝑅𝑜𝑡𝑎𝑐𝑖ó𝑛𝑑𝑒𝑣𝑒𝑛𝑡𝑎𝑠 =

𝐴𝑐𝑡𝑖𝑣𝑜𝑇𝑜𝑡𝑎𝑙

1.2.4.4 Indicadores de Rentabilidad.

“Los indicadores de rendimiento, denominados también de rentabilidad o lucrativita, sirven para medir la efectividad de la administración de la empresa para controlar los costos y gastos y, de esta manera, convertir las ventas en utilidades.” (Compañias., 2011)

Índices de Rentabilidad

Rentabilidad sobre ventas

Mide la razón o por ciento que la utilidad neta representa con relación a

las ventas netas que se analizan Utilidad Neta del Ejercicio

Ventas

Rentabilidad sobre el patrimonio

Utilidad neta que posee para los accionistas y que será dividida entre el

27

Patrimonio

Rentabilidad sobre el activo total

Mide el retorno obtenido por cada dólar invertido en activos

Utilidad Neta del Ejercicio

Activo Total

Fuente: (Escribáno, 2014), Análisis Contable y financiero. Elaborado por: Javier Carche

El Análisis Financiero está estrechamente ligada a la toma de decisiones es por ello que, si las decisiones tomadas son acertadas habrá un incremento en el valor económico de la empresa.

De lo contrario existirá despilfarro de recursos y que pueden llegar a provocar graves problemas financieros, lo cual provocaría que la empresa caiga en la inestabilidad y apuros económicos.

1.2.2.5 Aportes y Limitaciones en el análisis de la Teoría

Contabilidad

Según Pombo “la Contabilidad determina la situación de una empresa al comienzo”, considero que no es solo al comienzo, claro que para que una empresa mantenga un excelente registro contable debe mantener bases solidad en esta área, pero se puede determinar la calidad de información a través de otros procesos como Auditorias, fiscalizaciones, etc., de esa manera poder controlar las variaciones en el transcurso de su aplicación ya que la contabilidad es objeto de estudio al comienzo, en su ejecución o al final de su aplicación.

Mientas que Guzmán en su libro del año 2009 hace referencia que “es aquella técnica empresarial que permite llegar a conocer la situación de la empresa en un momento concreto”, afirmando que no solo es al inicio sino que en el momento que se convierte en objeto de análisis se puede trabajar en cualquier etapa de su ejecución.

28

empresas con la finalidad de tomar decisiones adecuadas de esta manera suministrara información fundamental, que permitan analizar todos los documentos financieros en el momento que se desee analizar su estructura”.

Principio de la Contabilidad

En base a los mencionado por Tarodo y Juez en sus respectivas publicaciones, se consensa que principios de la Contabilidad tienen por objeto fundamental la formación de una estructura sólida y confiable de la información financiera que se presente en la empresa, en lo personal estoy de acuerdo con sus posiciones, porque los Principios de la Contabilidad Generalmente Aceptados (PCGA), son universales aplicables a todas las empresas independiente mente de su categoría, ingresos, bienes que enajenen o servicios que oferten, siendo normas que permitan el buen funcionamiento de la Empresa.

Plan de Cuentas

Según Flores en su Libro del año 2006 menciona que el Plan de cuentas es efectuado por “Instituciones financieras”, no solo son usadas por esos entes. En Nuestro país se considera como plan de cuentas modelo el de la Superintendencia de Compañías y Seguros, pero es adaptable a las necesidades que cada empresa mantiene, de esta forma no se limita o se hace adjudica que solo puede ser uso exclusivo de las entidades financieras, cabe recalcar que el plan de cuentas, es un instrumento de consulta y estructura de los componentes contables de cada empresa, del mismo que existen varios tipos de planes de cuenta de acuerdo a la actividad económica desarrollada y a las necesidades de la misma, se diseña y elabora atendiendo los principios de contabilidad generalmente aceptados y las normas de contabilidad.

Proceso Contable

Desde el análisis y aceptación personal del sistema contable puedo que es el conjunto de principios y reglas que facilitan el conocimiento y la representación adecuada de la empresa y de sus hechos económicos que afectan a la misma, en un determinado periodo teniendo en cuenta las posiciones de los Autores Catacora y Guajardo en sus publicaciones.

Importancia de los procesos contables

29

lógica a fin de suministrar información confiable para poder analizar, por ende comparto y estoy de acuerdo con este criterio, si se mantiene un control íntimo y minucioso, en los procesos contables, pueden ser considerados en primera instancia como los registros y procedimientos de operaciones, se demuestra su importancia el cual necesita toda empresa para ejercer un adecuado funcionamiento.

Información Financiera

Como aporte a lo mencionado por Baena en su libro del año 2010 La información financiera emanada de la contabilidad es un insumo básico para el análisis e interpretación de estados financieros, mismo que derivan de la contabilidad que de acuerdo a la NIF A-1 (2009), se define como “la técnica que se utiliza para el registro de las transacciones, transformaciones internas y otros eventos que afectan económicamente a una entidad y que produce sistemática y estructuradamente información financiera”.

Análisis Financiero

De acuerdo a lo estipulado por Zapata 2008 y Guajardo 2008 en sus publicaciones respectivas hacen referencia a que el objetivo principal del análisis financiero es estudiar de manera sigilosa la información presentada en los estados financieros, con indicadores y otros métodos contables financieros, las cuales permitan tomar buenas decisiones por ende, el análisis financiero es muy importante para las empresas independientemente de su categoría o calificación obtenida por los entes de control nacional, regional o local.

Análisis Horizontal

30

Análisis Vertical

El análisis financiero vertical nos ayuda a conocer el grado de participación de una determinada cuenta en relación con el total de los activos, patrimonio o ingresos respectivamente del año del análisis.

Razones Financieras

31

1.3 ACTUALIDAD ECUATORIANA DEL SECTOR DONDE DESARROLLA EL

PROYECTO

El Ecuador mediante políticas constitucionales entre otras leyes e incentivos al mejoramiento de la economía, se ha convertido en un país más competitivo con otros países de nuestro continente sur americano, de esta manera consideramos la información del Servicio de Rentas Internas. (S.R.I.) de nuestro país, el cual demuestra un alto índice de contribuyentes de diferentes actividades económicas. Solo en la provincia de Santo Domingo de los Tsachilas, se registra 148.962 contribuyentes activos que ayudan de manera positiva a la matriz productiva de nuestra provincia y por ende al país.

No obstante con la información general de nuestro país, recopilada y tabulada por el “Instituto Nacional de Estadística y Censos” INEC, se registra 308.952 empresas y micro empresas que fortalecen la economía del país, pero en el campo de estudio para la aplicación de la presente investigación con afinidad a la compra y venta de Equipos de cómputos se registran 1000. Aportando con el 0,32% en un índice a nivel nacional, pero en el área de la provincia de Santo Domingo existen 126 empresas dedicadas a la misma actividad, el cual aporta con un 0,04% de índice a nivel nacional.

De esta manera genera fuentes de empleos que disminuye la tasa de des empleo que es del 6% para este año 2017 según datos oficiales del Instituto Nacional de Estadísticas y Censos, al respecto del presente trabajo investigativo que es Proceso Contable de Ortiz Navas Omar Santiago para el análisis de la información financiera de la ciudad de Santo Domingo, empresa con nombre comercial Compu Store, el cual se dedica a la compra y venta de Computadoras al por mayor y menor y accesorios, mantiene competitividad con el mercado local de esta ciudad.

32

33

CAPITULO II

2. Diseño metodológico y diagnóstico.

2.1. Paradigma y tipo de investigación.

2.1.1 Paradigma asumido.

Las pequeñas y medianas empresas son importantes agentes económicos para el desarrollo de los países. Una gran parte de la población y de la economía depende de las actividades y desempeño de estas empresas debido a su capacidad para generar empleo y su participación en la producción.

La presente investigación se base en la modalidad cuanti – cualitativo, demostrando mayor referencia en lo cuantitativo. Es de esta modalidad por el objeto de estudio son los procesos contables ya que estos se basan en procesos numéricos a través de la investigación y tabulación estadística; y cualitativo, porque los resultados obtenidos serán examinados fomentando la propuesta de la solución deseada.

De igual manera se basa en estudios bibliográficos y en un trabajo de campo que se utilizó libros como fuentes de fundamentación e internet.

2.1.2 Modalidad y tipos de investigación

Las modalidades como un elemento más dinámico del proceso se deben seleccionar para cada etapa de la investigación en función del tipo de investigación a realizar. Nos permite desarrollar de una manera correcta la investigación y así lograr los resultados planteados.

2.1.2.1 Método Inductivo – Deductivo.

34

2.1.2.2 Método Analítico – Sintético.

Este método implica el análisis, esto se da con la separación de un todo en sus partes. Al realizar un análisis del sistema contable y de la gestión financiera de la empresa, se llegó a concluir que éste no está desempeñándose con eficacia.

2.1.3 Tipos de Investigación

Para un mejor trabajo investigativo se procede a utilizar algunos tipos de investigación que sustentan el siguiente trabajo como los siguientes:

2.1.3.1 Investigación Aplicada.

Este tipo de investigación también recibe el nombre de práctica o empírica, ya que se caracteriza por la utilización o aplicación de conocimientos adquiridos en la vida diaria.

2.1.3.2 Investigación de campo

La investigación de campo se centra en hacer el estudio donde el problema se da de manera natural, de este modo se busca conseguir la situación lo más real posible y así poder diseñar una adecuada solución. Se extrajo la información mediante técnicas de recolección de datos, como las entrevistas a fin de alcanzar los objetivos planteados en la investigación.

Esta investigación se la realizó en las instalaciones donde se encuentra ubicada la empresa Compu Store.

2.1.3.3 Investigación Bibliográfica.